#TATN #SBERP #ROSN #market_update

Что интересного на Мосбирже? P/E подскажут

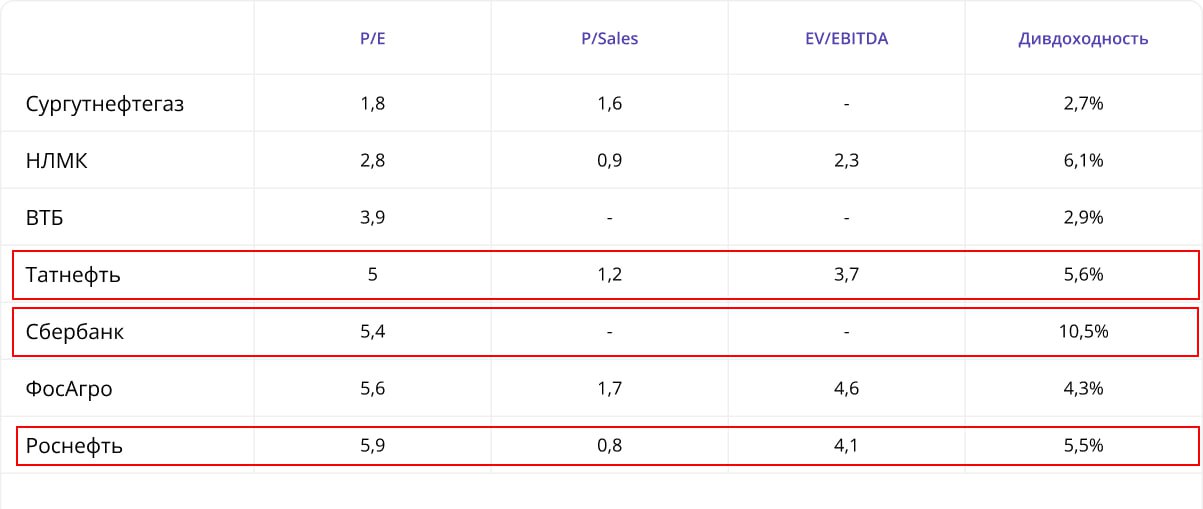

Что купить из российских акций на I квартал? Самые «грубые» методы: таргеты инвестдомов и мультипликаторы. Давайте остановимся на втором.

Мультипликатор P/E

Популярный и доступный мультипликатор — P/E, то есть капитализация / чистая прибыль. Он идеален для оценки банков. В целом, можно использовать для предприятий разных секторов с положительной чистой прибылью в сочетании с 2-3 другими показателями.

В выборку вошли компании мега–капитализации (свыше 500 млрд). Таких на Мосбирже 23, включая 3 банка. Нашлось девять эмитентов с P/E (LTM, то есть с учетом прибыли за 12 мес.) ниже 6. Исключили из списка Ozon с отрицательными P/E и РУСАЛ с высокой EV/EBITDA (47). Получилось семь предприятий.

Структура таблицы

•P/E — капитализация / чистая прибыль;

•P/S — капитализация / выручка;

•EV/EBITDA — капитализация / прибыль до вычета процентов, налогов и амортизации;

•дивидендная доходность (не переведенная в годовые, учитывает выплаты за последний отчетный период).

«Большая тройка» на I квартал

Татнефть

Вертикально-интегрированный нефтяной холдинг выиграл от сравнительно высоких цен на нефть и девальвации рубля. Среднесрочный драйвер — дивидендный. По итогам III квартала Совет директоров рекомендовал выплатить 35,17 руб. на акцию (5,4% дивдоходности за квартал). Это соответствует 100% от чистой прибыли за период. Дивидендные выплаты проведут в начале года. Акции TATN готовятся к новому рывку наверх. Первая цель — 680 руб.

Сбербанк

«Голубая фишка» среди российских банков. С начала года акции выросли на 95%. Мультипликатор P/B равен 1,02. Значение невысокое. Позитивный драйвер — выход российской экономики из рецессии. В запасах компании — программа обратного выкупа акций, которая рассчитана на период с 20 января 2022 г. до 1 января 2025 г. Заявленный объем выкупа предполагал около 1% капитализации. Ближайшее важное событие — стратегия Сбера на 2024–2026 гг., которая будет представлена 6 декабря. Стоит обратить внимание на технологичные инновации, дивидендная политика, налоги и процентные ставки. Акции SBER вышли из зоны перекупленности на дневном графике. В районе 270 руб. находится уровень поддержки, от которого отскакивают бумаги. Первая цель при росте — 305 руб.

Роснефть

За 9 мес. 2023 г. предприятие увеличило объем добычи углеводородов почти на 11%. Этому способствовало развитие действующих проектов и запуск новых. Показателя EBITDA вырос за счет повышения эффективности работы компании и контроля над расходами. Фактор риска — заседание Банка России, которое пройдет 15 декабря. Ключевая процентная ставка может быть повышена. Первыми эффект от повышения ставки ощутят компании с наибольшей долговой нагрузкой. Чистый долг на балансе Роснефти составляет около $50 млрд. Акции ROSN на первой поддержке, нового рывка наверх пока не наблюдается.

Что интересного на Мосбирже? P/E подскажут

Что купить из российских акций на I квартал? Самые «грубые» методы: таргеты инвестдомов и мультипликаторы. Давайте остановимся на втором.

Мультипликатор P/E

Популярный и доступный мультипликатор — P/E, то есть капитализация / чистая прибыль. Он идеален для оценки банков. В целом, можно использовать для предприятий разных секторов с положительной чистой прибылью в сочетании с 2-3 другими показателями.

В выборку вошли компании мега–капитализации (свыше 500 млрд). Таких на Мосбирже 23, включая 3 банка. Нашлось девять эмитентов с P/E (LTM, то есть с учетом прибыли за 12 мес.) ниже 6. Исключили из списка Ozon с отрицательными P/E и РУСАЛ с высокой EV/EBITDA (47). Получилось семь предприятий.

Структура таблицы

•P/E — капитализация / чистая прибыль;

•P/S — капитализация / выручка;

•EV/EBITDA — капитализация / прибыль до вычета процентов, налогов и амортизации;

•дивидендная доходность (не переведенная в годовые, учитывает выплаты за последний отчетный период).

«Большая тройка» на I квартал

Татнефть

Вертикально-интегрированный нефтяной холдинг выиграл от сравнительно высоких цен на нефть и девальвации рубля. Среднесрочный драйвер — дивидендный. По итогам III квартала Совет директоров рекомендовал выплатить 35,17 руб. на акцию (5,4% дивдоходности за квартал). Это соответствует 100% от чистой прибыли за период. Дивидендные выплаты проведут в начале года. Акции TATN готовятся к новому рывку наверх. Первая цель — 680 руб.

Сбербанк

«Голубая фишка» среди российских банков. С начала года акции выросли на 95%. Мультипликатор P/B равен 1,02. Значение невысокое. Позитивный драйвер — выход российской экономики из рецессии. В запасах компании — программа обратного выкупа акций, которая рассчитана на период с 20 января 2022 г. до 1 января 2025 г. Заявленный объем выкупа предполагал около 1% капитализации. Ближайшее важное событие — стратегия Сбера на 2024–2026 гг., которая будет представлена 6 декабря. Стоит обратить внимание на технологичные инновации, дивидендная политика, налоги и процентные ставки. Акции SBER вышли из зоны перекупленности на дневном графике. В районе 270 руб. находится уровень поддержки, от которого отскакивают бумаги. Первая цель при росте — 305 руб.

Роснефть

За 9 мес. 2023 г. предприятие увеличило объем добычи углеводородов почти на 11%. Этому способствовало развитие действующих проектов и запуск новых. Показателя EBITDA вырос за счет повышения эффективности работы компании и контроля над расходами. Фактор риска — заседание Банка России, которое пройдет 15 декабря. Ключевая процентная ставка может быть повышена. Первыми эффект от повышения ставки ощутят компании с наибольшей долговой нагрузкой. Чистый долг на балансе Роснефти составляет около $50 млрд. Акции ROSN на первой поддержке, нового рывка наверх пока не наблюдается.

{kind=link}

#GMKN #SIBN #FLOT #NKHP #TATN #TATNP #market_update

Какие акции можно купить, чтобы успеть получить по ним дивиденды

Собрали список акций, по котором ещё можно успеть получить дивиденды

Норникель

Дивиденды: 915,33 рублей

Доходность: 5,4%

Купить до: 25 декабря

Газпром нефть

Дивиденды: 82,94 рубля

Доходность: 9,6%

Купить до: 26 декабря

Совкомфлот

Дивиденды: 6,32 рубля

Доходность: 5%

Купить до: 4 января

НКХП

Дивиденды: 29,75 рублей

Доходность: 3,2%

Купить до: 5 января

Татнефть

Дивиденды: 35,17 рублей

Доходность: 5,4%

Купить до: 8 января

Какие акции можно купить, чтобы успеть получить по ним дивиденды

Собрали список акций, по котором ещё можно успеть получить дивиденды

Норникель

Дивиденды: 915,33 рублей

Доходность: 5,4%

Купить до: 25 декабря

Газпром нефть

Дивиденды: 82,94 рубля

Доходность: 9,6%

Купить до: 26 декабря

Совкомфлот

Дивиденды: 6,32 рубля

Доходность: 5%

Купить до: 4 января

НКХП

Дивиденды: 29,75 рублей

Доходность: 3,2%

Купить до: 5 января

Татнефть

Дивиденды: 35,17 рублей

Доходность: 5,4%

Купить до: 8 января

#TATN #TATNP #ROSN #MGNT #market_update

Компании, объявившие о выплатах дивидендов в январе

Татнефть

•Дивиденды на акцию и привилегированную акцию: 35,17 рубля

•Дивдоходность: 5% для каждого типа акций

•Последний день для покупки: 8 января

Роснефть

•Дивиденды на акцию: 30,77 рубля

•Дивдоходность: 5,2%

•Последний день для покупки: 10 января

Магнит

•Дивиденды на акцию: 412,13 рубля

•Дивдоходность: 5,9%

•Последний день для покупки: 10 января

Каждая из этих компаний принесет своим акционерам различные выплаты в январе, и многие из них ожидают увеличения дивидендов в будущем.

Компании, объявившие о выплатах дивидендов в январе

Татнефть

•Дивиденды на акцию и привилегированную акцию: 35,17 рубля

•Дивдоходность: 5% для каждого типа акций

•Последний день для покупки: 8 января

Роснефть

•Дивиденды на акцию: 30,77 рубля

•Дивдоходность: 5,2%

•Последний день для покупки: 10 января

Магнит

•Дивиденды на акцию: 412,13 рубля

•Дивдоходность: 5,9%

•Последний день для покупки: 10 января

Каждая из этих компаний принесет своим акционерам различные выплаты в январе, и многие из них ожидают увеличения дивидендов в будущем.

#TATN #TATNP #market_update

Татнефть — последний день с дивидендами

Сегодня, 8 января, последний день для получения дивидендов в акциях Татнефти. Во вторник, 9 января, бумаги компании будут торговаться уже без дивидендов.

Татнефть

Размер дивиденда на одну обыкновенную акцию: 35,17 руб.

Текущая дивидендная доходность: 4,85%

Размер дивиденда на одну привилегированную акцию: 35,17 руб.

Текущая дивидендная доходность: 4,85%

Дата закрытия реестра под дивиденды: 09.01.2024

Последняя возможность купить с учетом Т+1: 08.01.2024

Акционеры Татнефти утвердили выплату дивидендов за 9 месяцев 2023 г. в размере 35,17 руб. на каждый тип акций.

Дата, на которую определяются лица, имеющие право на получение дивидендов по акциям: 9 января.

Чтобы попасть в реестр и получить право на дивиденды, необходимо купить бумаги за один торговый день до даты закрытия реестра. Таким образом, последний день торгов бумаг Татнефти с дивидендами 8 января, а 9 января бумаги компании будут торговаться уже без дивидендов.

Татнефть — последний день с дивидендами

Сегодня, 8 января, последний день для получения дивидендов в акциях Татнефти. Во вторник, 9 января, бумаги компании будут торговаться уже без дивидендов.

Татнефть

Размер дивиденда на одну обыкновенную акцию: 35,17 руб.

Текущая дивидендная доходность: 4,85%

Размер дивиденда на одну привилегированную акцию: 35,17 руб.

Текущая дивидендная доходность: 4,85%

Дата закрытия реестра под дивиденды: 09.01.2024

Последняя возможность купить с учетом Т+1: 08.01.2024

Акционеры Татнефти утвердили выплату дивидендов за 9 месяцев 2023 г. в размере 35,17 руб. на каждый тип акций.

Дата, на которую определяются лица, имеющие право на получение дивидендов по акциям: 9 января.

Чтобы попасть в реестр и получить право на дивиденды, необходимо купить бумаги за один торговый день до даты закрытия реестра. Таким образом, последний день торгов бумаг Татнефти с дивидендами 8 января, а 9 января бумаги компании будут торговаться уже без дивидендов.

#CHMF #MTLR #TATN #market_update

3 идеи на долгосрок для новичка

Перед инвесторами, у которых нет опыта на бирже, встает вопрос: с чего начать. Если вы подготовились теоретически и даже открыли счет, перед покупкой первых акций вас все равно могут одолеть сомнения. Делимся подборкой из трех бумаг, которые подойдут для первых инвестиций.

Северсталь

Позитивный взгляд, цель на год — 2000 руб.

Спрос на сталь в России остается высоким и в этом году может вырасти еще на 4–5%, а Северсталь как раз ориентирована на внутренний рынок: 90% продукции поставляется внутри страны. Это окажет поддержку финансовым показателям компании.

Кроме того, совет директоров компании может на ближайшем заседании рассмотреть вопрос дивидендов, которые Северсталь не платила с конца 2021 г. По оценке аналитиков, дивидендная доходность может достичь почти 9% при уровне выплат 100% денежного потока за 2023 г. и такого же — за I–III кварталы 2024 г. до конца года.

К рискам относятся ужесточение монетарной политики и стагнация деловой активности в России, а также медленный рост экономики Китая — мирового лидера по производству и потреблению стали.

Мечел-ао

Позитивный взгляд, цель на год — 630 руб.

История с долгом — главная в инвестиционном кейсе компании: за 7 лет Мечел сократил его более чем вдвое. При этом соотношение Чистый долг/EBITDA, которое показывает, во сколько раз долги компании превосходят ее чистый денежный поток или уступают ему, сократилось с 11х до 3,4х в I полугодии 2023 г. Уже в этом году оно может упасть до исторического минимума — в полтора раза.

Если обратиться к данным, то может показаться, что в 2023 г. долг Мечела не сокращался, а рос. Однако важно учитывать, что 40% долга компании — в валюте, а рубль в 2023 г. был слабым, и произошла валютная переоценка.

В итоге мощными катализаторами для акций Мечела послужат дальнейшее снижение долговой нагрузки и потенциальный выход на отрицательный чистый долг в 2026–2027 гг. Также позитивом станут ожидаемый рост экспортных цен на коксующийся уголь и внутренних цен на сталь, а также устойчивое восстановление экспортных отгрузок.

Риски заключаются в стагнации деловой активности в России и монетарном ужесточении: если политика ЦБ будет жесткой долгое время, чистая прибыль Мечела может оказаться под некоторым давлением.

Татнефть-ао

Позитивный взгляд, цель на год — 850 руб.

Дорогая нефть и слабый рубль привели к тому, что EBITDA и чистая прибыль российских нефтяников обогнали докризисные уровни.

Акции компании также могут поддержать дивиденды: выплата промежуточных в размере 100% прибыли за III квартал 2023 г. по РСБУ может указывать на то, что компания возвращается к высоким дивидендам.

Также стоит учитывать стратегию развития Татнефти до 2030 г.: она нацелена на долгосрочный рост и предусматривает целевой уровень нефтедобычи в 810 тыс. барр. в сутки — гораздо выше пикового уровня добычи в постсоветскую эпоху. Если мировой спрос на нефть оживится, то акции компании могут показать опережающую динамику.

К рискам относятся непредсказуемая налоговая политика в секторе, а также укрепление рубля, которое может сказаться на рентабельности.

3 идеи на долгосрок для новичка

Перед инвесторами, у которых нет опыта на бирже, встает вопрос: с чего начать. Если вы подготовились теоретически и даже открыли счет, перед покупкой первых акций вас все равно могут одолеть сомнения. Делимся подборкой из трех бумаг, которые подойдут для первых инвестиций.

Северсталь

Позитивный взгляд, цель на год — 2000 руб.

Спрос на сталь в России остается высоким и в этом году может вырасти еще на 4–5%, а Северсталь как раз ориентирована на внутренний рынок: 90% продукции поставляется внутри страны. Это окажет поддержку финансовым показателям компании.

Кроме того, совет директоров компании может на ближайшем заседании рассмотреть вопрос дивидендов, которые Северсталь не платила с конца 2021 г. По оценке аналитиков, дивидендная доходность может достичь почти 9% при уровне выплат 100% денежного потока за 2023 г. и такого же — за I–III кварталы 2024 г. до конца года.

К рискам относятся ужесточение монетарной политики и стагнация деловой активности в России, а также медленный рост экономики Китая — мирового лидера по производству и потреблению стали.

Мечел-ао

Позитивный взгляд, цель на год — 630 руб.

История с долгом — главная в инвестиционном кейсе компании: за 7 лет Мечел сократил его более чем вдвое. При этом соотношение Чистый долг/EBITDA, которое показывает, во сколько раз долги компании превосходят ее чистый денежный поток или уступают ему, сократилось с 11х до 3,4х в I полугодии 2023 г. Уже в этом году оно может упасть до исторического минимума — в полтора раза.

Если обратиться к данным, то может показаться, что в 2023 г. долг Мечела не сокращался, а рос. Однако важно учитывать, что 40% долга компании — в валюте, а рубль в 2023 г. был слабым, и произошла валютная переоценка.

В итоге мощными катализаторами для акций Мечела послужат дальнейшее снижение долговой нагрузки и потенциальный выход на отрицательный чистый долг в 2026–2027 гг. Также позитивом станут ожидаемый рост экспортных цен на коксующийся уголь и внутренних цен на сталь, а также устойчивое восстановление экспортных отгрузок.

Риски заключаются в стагнации деловой активности в России и монетарном ужесточении: если политика ЦБ будет жесткой долгое время, чистая прибыль Мечела может оказаться под некоторым давлением.

Татнефть-ао

Позитивный взгляд, цель на год — 850 руб.

Дорогая нефть и слабый рубль привели к тому, что EBITDA и чистая прибыль российских нефтяников обогнали докризисные уровни.

Акции компании также могут поддержать дивиденды: выплата промежуточных в размере 100% прибыли за III квартал 2023 г. по РСБУ может указывать на то, что компания возвращается к высоким дивидендам.

Также стоит учитывать стратегию развития Татнефти до 2030 г.: она нацелена на долгосрочный рост и предусматривает целевой уровень нефтедобычи в 810 тыс. барр. в сутки — гораздо выше пикового уровня добычи в постсоветскую эпоху. Если мировой спрос на нефть оживится, то акции компании могут показать опережающую динамику.

К рискам относятся непредсказуемая налоговая политика в секторе, а также укрепление рубля, которое может сказаться на рентабельности.

#SMLT #SBER #SVAV #SIBN #TATN #market_update

Топ-5 лучших идей для покупки на в феврале

Самолёт

Акции двигаются в узком боковике и заметно отстают как от рынка, так и от бумаг других девелоперов. Триггером роста котировок может стать публикация финансовых результатов за IV квартал 2023 года (2 февраля). Аналитики ожидают рекордных показателей.

Сбербанк

В конце февраля Сбером будет представлена финансовая отчётность по МСФО за 2023 год. Сюрпризов ждать не стоит, но это позволит подтвердить размер дивидендов за прошлый год.

Соллерс

В начале февраля выйдет статистика по продажам автомобилей за январь. Мы считаем, что её данные позитивно скажутся на акциях Соллерс, которые скорректировались после волны роста. Фундаментально компания продолжит наращивать продажи, что позволит и дальше выплачивать дивиденды.

Газпром нефть/Татнефть

Не так очевидно, но перспективно выглядят идеи по покупке акций Газпром нефти и Татнефти. Обе компании недавно прошли через дивидендную отсечку, но дивгэп в их акциях может быть закрыт уже в течение февраля, если на нефтяном рынке сохранится благоприятная конъюнктура.

Топ-5 лучших идей для покупки на в феврале

Самолёт

Акции двигаются в узком боковике и заметно отстают как от рынка, так и от бумаг других девелоперов. Триггером роста котировок может стать публикация финансовых результатов за IV квартал 2023 года (2 февраля). Аналитики ожидают рекордных показателей.

Сбербанк

В конце февраля Сбером будет представлена финансовая отчётность по МСФО за 2023 год. Сюрпризов ждать не стоит, но это позволит подтвердить размер дивидендов за прошлый год.

Соллерс

В начале февраля выйдет статистика по продажам автомобилей за январь. Мы считаем, что её данные позитивно скажутся на акциях Соллерс, которые скорректировались после волны роста. Фундаментально компания продолжит наращивать продажи, что позволит и дальше выплачивать дивиденды.

Газпром нефть/Татнефть

Не так очевидно, но перспективно выглядят идеи по покупке акций Газпром нефти и Татнефти. Обе компании недавно прошли через дивидендную отсечку, но дивгэп в их акциях может быть закрыт уже в течение февраля, если на нефтяном рынке сохранится благоприятная конъюнктура.

#LKOH #TATN #SBER #TCSG #market_update

Стратегия на II квартал 2024: кто фавориты

Собрали акции, на которые стоит обратить внимание в ближайшее время

ЛУКОЙЛ

Отдаем предпочтение ЛУКОЙЛу по трем причинам. Во-первых, ослабление рубля улучшает и без того хорошую рентабельность EBITDA. Во-вторых, возврат к выплатам 100% свободного денежного потока в ближайшие 2–3 года обеспечит сильный рост дивидендов. В-третьих, одобрение правительством предлагаемого обратного выкупа у иностранных акционеров может увеличить стоимость акций на 15–34%.

Татнефть

Акции компании выглядят привлекательно, во-первых, благодаря увеличению прибыли от ослабления рубля и устойчивых цен на нефть. Во-вторых, стоит ожидать, что компания существенно увеличит выплаты дивидендов в 2023 г., возможно, с минимума в 50% до 75%, что станет потенциальным позитивным катализатором в апреле.

Сбер

Сильные рыночные доли, разумная политика рисков и управления капиталом позволяют Сберу демонстрировать высокие финансовые результаты при уверенном органическом наращивании капитала. Сбер остается фундаментально привлекательным кейсом с историей развития в человекоцентричную компанию и сильным капиталом, что предполагает высокие дивиденды.

ТКС

ТКС имеет сильные позиции в финтехе и растущую клиентскую базу, которая достигла 40 млн клиентов (37,6 млн в III квартале 2023 г.). Компания предлагает широкий спектр продуктов и сервисов с онлайн-обслуживанием — более половины выручки приходится на бизнесы, несвязанные с кредитованием. Потенциальная интеграция с Росбанком позволит усилить рыночные позиции, приобрести экспертизу в корпоративном бизнесе и достичь целевой рентабельности 30%+ для новой структуры.

Стратегия на II квартал 2024: кто фавориты

Собрали акции, на которые стоит обратить внимание в ближайшее время

ЛУКОЙЛ

Отдаем предпочтение ЛУКОЙЛу по трем причинам. Во-первых, ослабление рубля улучшает и без того хорошую рентабельность EBITDA. Во-вторых, возврат к выплатам 100% свободного денежного потока в ближайшие 2–3 года обеспечит сильный рост дивидендов. В-третьих, одобрение правительством предлагаемого обратного выкупа у иностранных акционеров может увеличить стоимость акций на 15–34%.

Татнефть

Акции компании выглядят привлекательно, во-первых, благодаря увеличению прибыли от ослабления рубля и устойчивых цен на нефть. Во-вторых, стоит ожидать, что компания существенно увеличит выплаты дивидендов в 2023 г., возможно, с минимума в 50% до 75%, что станет потенциальным позитивным катализатором в апреле.

Сбер

Сильные рыночные доли, разумная политика рисков и управления капиталом позволяют Сберу демонстрировать высокие финансовые результаты при уверенном органическом наращивании капитала. Сбер остается фундаментально привлекательным кейсом с историей развития в человекоцентричную компанию и сильным капиталом, что предполагает высокие дивиденды.

ТКС

ТКС имеет сильные позиции в финтехе и растущую клиентскую базу, которая достигла 40 млн клиентов (37,6 млн в III квартале 2023 г.). Компания предлагает широкий спектр продуктов и сервисов с онлайн-обслуживанием — более половины выручки приходится на бизнесы, несвязанные с кредитованием. Потенциальная интеграция с Росбанком позволит усилить рыночные позиции, приобрести экспертизу в корпоративном бизнесе и достичь целевой рентабельности 30%+ для новой структуры.