#market_update #SIBN #GAZP

Газпром нефть: промежуточные дивиденды

Очень забавно было наблюдать, как Леша Янкевич (CFO в Газпром нефть) тут на днях заявил, что Компания твердо намерена выплатить промежуточные дивиденды.

Можно подумать у него были альтернативы - Алексей Миллер из него выжмет все до копейки. Логика тут простая - мама (Газпром) уже закоммитили в рынок, что заплатят 15,24 руб./акц. А учитывая то, что у Газпрома на газовом рынке Европы дела сейчас идут не очень, то Миллеру позарез нужно поднимать дивиденды с периметра дочек.

Газпром нефть: промежуточные дивиденды

Очень забавно было наблюдать, как Леша Янкевич (CFO в Газпром нефть) тут на днях заявил, что Компания твердо намерена выплатить промежуточные дивиденды.

Можно подумать у него были альтернативы - Алексей Миллер из него выжмет все до копейки. Логика тут простая - мама (Газпром) уже закоммитили в рынок, что заплатят 15,24 руб./акц. А учитывая то, что у Газпрома на газовом рынке Европы дела сейчас идут не очень, то Миллеру позарез нужно поднимать дивиденды с периметра дочек.

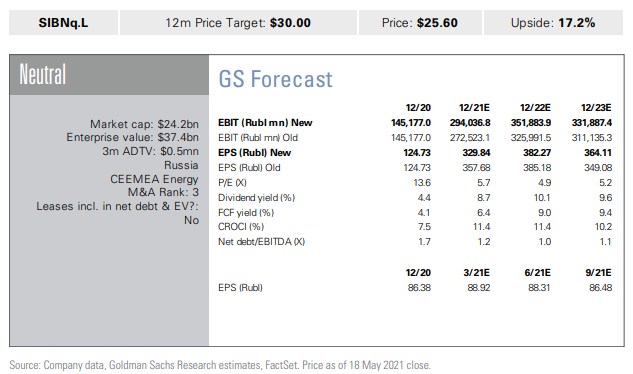

#SIBN #inside

На российском рынке продолжается сезон корпоративной отчетности и очередной компаний, которая опубликовала свои результаты на прошлой неделе, стал «Газпром». Но не весь, а его подразделение с приставкой «нефть».

Финансы: выручка за квартал и EBITDA (550 млрд руб. и 119,5 млрд руб) соответствовали консенсусу. Чистая прибыль по МСФО за этот период выросла более чем в 3 раза по сравнению с предыдущим кварталом, до 81,5 млрд рублей и превысила консенсус на 9%. Во многом это было связано с курсовой разницей (~18 млрд руб.).

FCF: денежный поток оказался на удивление высоким — 107 млрд рублей, Но достичь этого удалось, в основном, благодаря значительному выпуску чистого капитала — порядка 80 млрд рублей. При этом капитальные затраты выросли на 16% кв/кв.

Дивиденды: для расчета, вероятно, будут использовать корректировки, сделанные за 9 месяцев 2020 года. Консенсус-прогноз «Интерфакса» предполагает, что общая выплата на одну акцию может составить 12-15 рублей (доходность 3,5 - 4,4%).

Прочее: во время конференц-колл руководство SIBN отметило, что капитальные затраты на 2021 финансовый год будут примерно соответствовать прошлому году — 400 млрд руб. Ключевые проекты по добыче и разведке, на которых «Газпром нефть» сосредоточится в среднесрочной перспективе, — это Новопортовское месторождение, «Енисей» и ачимовские залежи в Арктике.

На российском рынке продолжается сезон корпоративной отчетности и очередной компаний, которая опубликовала свои результаты на прошлой неделе, стал «Газпром». Но не весь, а его подразделение с приставкой «нефть».

Финансы: выручка за квартал и EBITDA (550 млрд руб. и 119,5 млрд руб) соответствовали консенсусу. Чистая прибыль по МСФО за этот период выросла более чем в 3 раза по сравнению с предыдущим кварталом, до 81,5 млрд рублей и превысила консенсус на 9%. Во многом это было связано с курсовой разницей (~18 млрд руб.).

FCF: денежный поток оказался на удивление высоким — 107 млрд рублей, Но достичь этого удалось, в основном, благодаря значительному выпуску чистого капитала — порядка 80 млрд рублей. При этом капитальные затраты выросли на 16% кв/кв.

Дивиденды: для расчета, вероятно, будут использовать корректировки, сделанные за 9 месяцев 2020 года. Консенсус-прогноз «Интерфакса» предполагает, что общая выплата на одну акцию может составить 12-15 рублей (доходность 3,5 - 4,4%).

Прочее: во время конференц-колл руководство SIBN отметило, что капитальные затраты на 2021 финансовый год будут примерно соответствовать прошлому году — 400 млрд руб. Ключевые проекты по добыче и разведке, на которых «Газпром нефть» сосредоточится в среднесрочной перспективе, — это Новопортовское месторождение, «Енисей» и ачимовские залежи в Арктике.

#SIBN #GAZP #аналитика

«Газпром нефть» в первом квартале показал EBITDA на уровне 152 млрд рублей, что на 4% выше консенсуса Интерфакса. Как пишут Goldman Sachs в своем рисерче, это было обусловлено более низкой, чем ожидалось, стоимостью закупок нефти и нефтепродуктов. Чистая прибыль за отчетный период составила порядка 85 млрд рублей, а FCF — около 40 млрд рублей. Оба показателя также выше ожиданий.

Аналитики Goldman сохраняют нейтральный рейтинг в отношении бумаг «Газпром нефти», но отмечают долгосрочный рост на основе приличной базы активов и расширения добычи конденсата, что не ограничивается сделкой ОПЕК+.

По мнению инвестбанкиров, акции компании справедливо оценены, если сравнивать с конкурентами. Доходность FCF в настоящее время ниже, чем у конкурентов, а дивдоходность соответствует среднему показателю по отрасли, около 10%.

Также Goldman Sachs оценивает «Газпром» выше, чем его «дочку». Материнская компания в настоящее время торгуется с дивдоходностью 12% на 2021 год. В сочетании с краткосрочной и среднесрочной динамикой роста экспорта газа более высокая доходность делает GAZP более привлекательным активом. Более подробно результаты SIBN и прогнозы инвестбанкиров мы разберем уже в следующей публикации.

«Газпром нефть» в первом квартале показал EBITDA на уровне 152 млрд рублей, что на 4% выше консенсуса Интерфакса. Как пишут Goldman Sachs в своем рисерче, это было обусловлено более низкой, чем ожидалось, стоимостью закупок нефти и нефтепродуктов. Чистая прибыль за отчетный период составила порядка 85 млрд рублей, а FCF — около 40 млрд рублей. Оба показателя также выше ожиданий.

Аналитики Goldman сохраняют нейтральный рейтинг в отношении бумаг «Газпром нефти», но отмечают долгосрочный рост на основе приличной базы активов и расширения добычи конденсата, что не ограничивается сделкой ОПЕК+.

По мнению инвестбанкиров, акции компании справедливо оценены, если сравнивать с конкурентами. Доходность FCF в настоящее время ниже, чем у конкурентов, а дивдоходность соответствует среднему показателю по отрасли, около 10%.

Также Goldman Sachs оценивает «Газпром» выше, чем его «дочку». Материнская компания в настоящее время торгуется с дивдоходностью 12% на 2021 год. В сочетании с краткосрочной и среднесрочной динамикой роста экспорта газа более высокая доходность делает GAZP более привлекательным активом. Более подробно результаты SIBN и прогнозы инвестбанкиров мы разберем уже в следующей публикации.

{kind=link}

#SIBN #inside

Как и обещал, сегодня посмотрим на результаты «Газпром нефти» в последнем квартале.

EBITDA: 152 млрд рублей, что на 4% выше консенсуса «Интерфакса» на фоне более низких, чем ожидалось, затрат на закупку нефти и нефтепродуктов. В Goldman считают, что EBITDA выросла примерно на 10% кв/кв на фоне роста цен на нефть и частично компенсировалась снижением добычи в рамках сделки ОПЕК+.

Чистая прибыль: 85 млрд рублей, что на 2% выше консенсус-прогноза «Интерфакса».

Дивиденды: СД предложил выплатить за 2020 год 10 рублей на акцию, что вместе с промежуточными дивами за 9 месяцев в 5 рублей предполагает выплату 50% от чистой прибыли по МСФО, скорректированной на несколько разовых статей. Итоговая доходность может составить около 2,5% от текущей цены акций. Дата закрытия реестров — 25 июня.

Капвложения: 95 млрд рублей (около 25% годового прогноза GS). Затраты снизились примерно на 20% г/г из-за снижения инвестиций в сегмент разведки и добычи на фоне ограничений ОПЕК+. Руководство подтвердило прогноз капвложений на 2021 год в размере 420 млрд рублей, что немного выше годового прогноза инвестбанкиров в 400 млрд рублей.

FCF: около 40 млрд рублей (30% от годового прогноза GS). Изменения в оборотном капитале не оказали существенного влияния на свободный денежный поток.

Оценка: после выхода квартальных результатов Goldman Sachs сохраняет нейтральный рейтинг по акциям SIBN, а также оставляет без изменений price-target на 12 месяцев на уровне $30 за бумагу.

Как и обещал, сегодня посмотрим на результаты «Газпром нефти» в последнем квартале.

EBITDA: 152 млрд рублей, что на 4% выше консенсуса «Интерфакса» на фоне более низких, чем ожидалось, затрат на закупку нефти и нефтепродуктов. В Goldman считают, что EBITDA выросла примерно на 10% кв/кв на фоне роста цен на нефть и частично компенсировалась снижением добычи в рамках сделки ОПЕК+.

Чистая прибыль: 85 млрд рублей, что на 2% выше консенсус-прогноза «Интерфакса».

Дивиденды: СД предложил выплатить за 2020 год 10 рублей на акцию, что вместе с промежуточными дивами за 9 месяцев в 5 рублей предполагает выплату 50% от чистой прибыли по МСФО, скорректированной на несколько разовых статей. Итоговая доходность может составить около 2,5% от текущей цены акций. Дата закрытия реестров — 25 июня.

Капвложения: 95 млрд рублей (около 25% годового прогноза GS). Затраты снизились примерно на 20% г/г из-за снижения инвестиций в сегмент разведки и добычи на фоне ограничений ОПЕК+. Руководство подтвердило прогноз капвложений на 2021 год в размере 420 млрд рублей, что немного выше годового прогноза инвестбанкиров в 400 млрд рублей.

FCF: около 40 млрд рублей (30% от годового прогноза GS). Изменения в оборотном капитале не оказали существенного влияния на свободный денежный поток.

Оценка: после выхода квартальных результатов Goldman Sachs сохраняет нейтральный рейтинг по акциям SIBN, а также оставляет без изменений price-target на 12 месяцев на уровне $30 за бумагу.

{kind=link}

#SIBN #CHMF #EVR

«Северсталь» и «Евраз» подписывают соглашения о сотрудничестве с «Газпром нефтью» по декарбонизации. Соглашения охватывают совместную разработку технологий производства, транспортировки, хранения и использования водорода и сокращения выбросов углекислого газа. SIBN также будет делиться передовым опытом утилизации CO2.

Компании планируют совместно искать возможности и технологии для улавливания и утилизации углекислого газа, а также использования водорода в металлургическом производстве и разработки материалов для его транспортировки и хранения. Компании могут реализовывать совместные технологические проекты в области декарбонизации, в том числе за счет перевода производства с углеводородного топлива на метановодородные смеси.

Также «Северсталь» также планирует запустить совместный проект по водороду с «Новатэком» к 2023 году. Такая прыть связана с тем, что ранее «Северсталь» поставила перед собой цель сократить выбросы CO2 на 3% к 2023 году (по сравнению с 2020 годом), а «Евраз» — на 20% к 2030 году по сравнению с 2019-20 годами.

«Северсталь» и «Евраз» подписывают соглашения о сотрудничестве с «Газпром нефтью» по декарбонизации. Соглашения охватывают совместную разработку технологий производства, транспортировки, хранения и использования водорода и сокращения выбросов углекислого газа. SIBN также будет делиться передовым опытом утилизации CO2.

Компании планируют совместно искать возможности и технологии для улавливания и утилизации углекислого газа, а также использования водорода в металлургическом производстве и разработки материалов для его транспортировки и хранения. Компании могут реализовывать совместные технологические проекты в области декарбонизации, в том числе за счет перевода производства с углеводородного топлива на метановодородные смеси.

Также «Северсталь» также планирует запустить совместный проект по водороду с «Новатэком» к 2023 году. Такая прыть связана с тем, что ранее «Северсталь» поставила перед собой цель сократить выбросы CO2 на 3% к 2023 году (по сравнению с 2020 годом), а «Евраз» — на 20% к 2030 году по сравнению с 2019-20 годами.

#DSKY #LKOH #SIBN #market_update

3 интересные бумаги на следующую неделю

Детский мир

На следующей неделе в акциях Детского мира пройдет отсечка по дивидендам за 9 месяцев 2021 г. Акционеры претендуют на 5,2 руб. на акцию, дивидендная доходность по текущим котировкам составляет 4,1%.

Дивидендный гэп в бумаге может закрыться быстро, при спокойном внешнем фоне на это может потребоваться 1–3 недели. В пользу скорого закрытия разрыва играют коррекция бумаг к привлекательным уровням, а также ожидания роста выплат по итогам 2021 г.

За 9 месяцев размер дивидендов был снижен до 60% от скорректированной чистой прибыли по РСБУ против выплачиваемых в последние годы 100% от прибыли. Это произошло из-за эпидемиологических рисков. Однако на текущий момент темпы заболеваемости в России устойчиво снижаются, локдауна в ближайшее время не предвидится. В такой ситуации Детский мир с высокой вероятностью «дораспределит» дивиденды в рамках выплат за 2021 г. На горизонте 12 месяцев дивдоходность бумаг может достичь 10–14%.

Техническая картина в бумаге умеренно позитивная. Восстановление после провала понедельника продолжается, потенциал подъема есть как минимум до 130 руб. В среднесрочной перспективе вполне допустим возврат к 140 руб.

Лукойл

В понедельник акции Лукойла откроются с дивидендным гэпом в размере около 4–5%, опустившись в район 6350–6400 руб. Ориентируясь на статистику для закрытия дивидендного гэпа может потребоваться около 20 торговых дней. Дополнительную поддержку котировкам может оказать проводимый компанией в последние дни buyback.

Техническая картина в акциях Лукойла умеренно позитивная. На дивидендном гэпе бумаги могут опуститься к нижней границе боковика 6350–6750 руб. Объективных драйверов для более глубокого спуска без обострения геополитических рисков или падения цен на нефть сложно обозначить. На часовике стохастик в данный момент перегрет, но после прохождения дивидендной отсечки индикатор должен разгрузиться, не препятствуя росту.

Газпром нефть

24 ноября последний день для покупки акций Газпром нефти с дивидендами за 9 месяцев 2021 г. В этом году компания порадовала акционеров рекордными промежуточными выплатами, которые оказались выше прошлогодних в 8 раз. Дивидендная доходность по текущим котировкам составляет 7,5%. Высокая дивдоходность стала результатов роста финансовых результатов компании в 2021 г. на фоне подъема цен на нефть.

Акции сейчас торгуются на исторических максимумах, на дивидендной отсечке бумаги могут опуститься в широкую зону поддержки 480–500 руб. Учитывая сохраняющиеся высокие цены на нефть дивидендный гэп может закрыться относительно быстро для такой дивидендной доходности — за 2–4 месяца.

3 интересные бумаги на следующую неделю

Детский мир

На следующей неделе в акциях Детского мира пройдет отсечка по дивидендам за 9 месяцев 2021 г. Акционеры претендуют на 5,2 руб. на акцию, дивидендная доходность по текущим котировкам составляет 4,1%.

Дивидендный гэп в бумаге может закрыться быстро, при спокойном внешнем фоне на это может потребоваться 1–3 недели. В пользу скорого закрытия разрыва играют коррекция бумаг к привлекательным уровням, а также ожидания роста выплат по итогам 2021 г.

За 9 месяцев размер дивидендов был снижен до 60% от скорректированной чистой прибыли по РСБУ против выплачиваемых в последние годы 100% от прибыли. Это произошло из-за эпидемиологических рисков. Однако на текущий момент темпы заболеваемости в России устойчиво снижаются, локдауна в ближайшее время не предвидится. В такой ситуации Детский мир с высокой вероятностью «дораспределит» дивиденды в рамках выплат за 2021 г. На горизонте 12 месяцев дивдоходность бумаг может достичь 10–14%.

Техническая картина в бумаге умеренно позитивная. Восстановление после провала понедельника продолжается, потенциал подъема есть как минимум до 130 руб. В среднесрочной перспективе вполне допустим возврат к 140 руб.

Лукойл

В понедельник акции Лукойла откроются с дивидендным гэпом в размере около 4–5%, опустившись в район 6350–6400 руб. Ориентируясь на статистику для закрытия дивидендного гэпа может потребоваться около 20 торговых дней. Дополнительную поддержку котировкам может оказать проводимый компанией в последние дни buyback.

Техническая картина в акциях Лукойла умеренно позитивная. На дивидендном гэпе бумаги могут опуститься к нижней границе боковика 6350–6750 руб. Объективных драйверов для более глубокого спуска без обострения геополитических рисков или падения цен на нефть сложно обозначить. На часовике стохастик в данный момент перегрет, но после прохождения дивидендной отсечки индикатор должен разгрузиться, не препятствуя росту.

Газпром нефть

24 ноября последний день для покупки акций Газпром нефти с дивидендами за 9 месяцев 2021 г. В этом году компания порадовала акционеров рекордными промежуточными выплатами, которые оказались выше прошлогодних в 8 раз. Дивидендная доходность по текущим котировкам составляет 7,5%. Высокая дивдоходность стала результатов роста финансовых результатов компании в 2021 г. на фоне подъема цен на нефть.

Акции сейчас торгуются на исторических максимумах, на дивидендной отсечке бумаги могут опуститься в широкую зону поддержки 480–500 руб. Учитывая сохраняющиеся высокие цены на нефть дивидендный гэп может закрыться относительно быстро для такой дивидендной доходности — за 2–4 месяца.

#GAZP #SIBN #FLOT #ALRS #TRNFP #RTKM #HYDR #market_update

Как скажутся санкции на российских компаниях

Газпром

С учетом высоких цен на газ у компании есть достаточно времени, чтобы адаптироваться к новым условиям. Есть факторы, которые позволяют не беспокоиться по поводу финансового состояния Газпрома и сохранять позитивный взгляд на его акции, несмотря на санкционные ограничения.

Газпром нефть

Долговая нагрузка компании достаточно низкая, показатель Чистый долг/EBITDA в IV квартале 2021 г. сократился до 0,18х. Потребуется время для адаптации к новым условиям, но в целом влияние санкций пока не выглядит критичным.

Совкомфлот

Менеджмент заявил, что санкции носят лишь ограниченный характер. Однако, хотя компания управляется государством, от которого может поступить необходимая поддержка для реализации стратегических планов, финансовые показатели не выглядят устойчивыми. Текущие санкции не должны оказать значительного влияния на компанию, но ближайшую перспективу для акций пока нельзя назвать умеренно позитивной.

АЛРОСА

АЛРОСА на данный момент имеет полный иммунитет к чисто финансовым санкциям, поскольку не нуждается в валютном долговом финансировании. На горизонте ближайших 5 лет компания сможет полностью покрыть имеющиеся у нее долги за счет запасов наличных средств и доходом от экспорта. Но риски все же есть.

Транснефть

Гипотетический эффект от санкций на компанию в моменте невелик. В долгосрочной перспективе наиболее негативный момент — ограничения на привлечение долгового капитала. Это ведет к большой зависимости Транснефти от российских государственных банков.

Ростелеком

Уровень долговой нагрузки в пределах 2,5 по Net Debt/OIBDA не является критичным. Все долговые обязательства компании в рублях и, соответственно, сформированы на внутреннем рынке. Учитывая, что контрольный пакет находится в руках государства, Ростелеком получит поддержку, в случае ее необходимости, но на данный момент бизнес выглядит финансово устойчивым.

Русгидро

Кредитный портфель компании в основном состоит из рублей. Согласно отчету МСФО за 9 месяцев 2021 г., краткосрочные и долгосрочные обязательства составили 201,3 млрд руб. Из них лишь 8,5% приходится на еврооблигации в китайских юанях. Иначе говоря, санкции не имеют значимого давления на бумаги и не создают рисков для инвесторов.

Как скажутся санкции на российских компаниях

Газпром

С учетом высоких цен на газ у компании есть достаточно времени, чтобы адаптироваться к новым условиям. Есть факторы, которые позволяют не беспокоиться по поводу финансового состояния Газпрома и сохранять позитивный взгляд на его акции, несмотря на санкционные ограничения.

Газпром нефть

Долговая нагрузка компании достаточно низкая, показатель Чистый долг/EBITDA в IV квартале 2021 г. сократился до 0,18х. Потребуется время для адаптации к новым условиям, но в целом влияние санкций пока не выглядит критичным.

Совкомфлот

Менеджмент заявил, что санкции носят лишь ограниченный характер. Однако, хотя компания управляется государством, от которого может поступить необходимая поддержка для реализации стратегических планов, финансовые показатели не выглядят устойчивыми. Текущие санкции не должны оказать значительного влияния на компанию, но ближайшую перспективу для акций пока нельзя назвать умеренно позитивной.

АЛРОСА

АЛРОСА на данный момент имеет полный иммунитет к чисто финансовым санкциям, поскольку не нуждается в валютном долговом финансировании. На горизонте ближайших 5 лет компания сможет полностью покрыть имеющиеся у нее долги за счет запасов наличных средств и доходом от экспорта. Но риски все же есть.

Транснефть

Гипотетический эффект от санкций на компанию в моменте невелик. В долгосрочной перспективе наиболее негативный момент — ограничения на привлечение долгового капитала. Это ведет к большой зависимости Транснефти от российских государственных банков.

Ростелеком

Уровень долговой нагрузки в пределах 2,5 по Net Debt/OIBDA не является критичным. Все долговые обязательства компании в рублях и, соответственно, сформированы на внутреннем рынке. Учитывая, что контрольный пакет находится в руках государства, Ростелеком получит поддержку, в случае ее необходимости, но на данный момент бизнес выглядит финансово устойчивым.

Русгидро

Кредитный портфель компании в основном состоит из рублей. Согласно отчету МСФО за 9 месяцев 2021 г., краткосрочные и долгосрочные обязательства составили 201,3 млрд руб. Из них лишь 8,5% приходится на еврооблигации в китайских юанях. Иначе говоря, санкции не имеют значимого давления на бумаги и не создают рисков для инвесторов.

#market_update

Российский рынок. К каким бумагам присмотреться после праздников?

Рынок в пятницу закрылся ростом, и его снижения на майских не ожидается. А это значит, что на открытии торгов пора пополнить свой портвель свежими перспективными активами. Если у вас их ещё нет - берите на заметку. Особенно, если вы инвестируете в долгосрок

Алроса (#ALRS)

Доля компании на мировом рынке алмазов составляет около 30%. Компанию тяжело вытеснить с мирового рынка, высокая чистая рентабельность сохранялась даже в 2020м году (14.8%). Долгосрочные перспективы у копании хорошие, даже в условиях санкций.

Сбербанк (#SBER #SBERP)

Государственный банк с эффективным риск-менеджментом, банкротство которого не допустят с 99,99% вероятностью. Даже текущая ситуация предполагает лишь временные убытки и отмену дивидендов на 1-2 года. В долгосрочной перспективе компания всё равно будет обеспечивать высокую доходность акционерам (особенно учитывая прямой интерес государства).

ИнтерРАО (#IRAO)

Компания коммерческая и относительно эффективная. Чистая денежная позиция и защитный сектор экономики, в котором работает компания, делают её долгосрочные перспективы интересными и позволят выплачивать дивиденды 25% от прибыли, даже в трудные времена.

Черкизово (#GCHE)

Мнение о компании позитивное. Компания, работающая в продовольственном секторе, защищена от инфляции, имеет эффективных акционеров, выводящих прибыль через дивиденды и относительно высокорентабельный мясной бизнес. Серьезных проблем в долгосроке для компании возникать не должно.

Сургутнефтегаз (#SNGS #SNGSP)

Во много компании обеспечивает стабильность финансовая подушка (примерно в 2 раза больше капитализации). Даже с учетом возможных отрицательных переоценок, компания в худшие времена сможет соблюдать див. политику и обеспечивать хорошую дивидендную доходность акционерам.

Газпромнефть (#SIBN)

Одна из немногих нефтегазовых компаний, которая заточена на внутренний рынок. Рентабельность компании одна из лучших в РФ. + Стабильная дивидендная политика делает долгосрочные перспективы компании позитивными.

ММК (#MAGN)

Высокорентабельный бизнес, экспорт ориентирован на Азию и Ближний Восток. Рентабельности ММК уступает Северстали и НЛМК, но ситуация может измениться, если последних двух лишат зарубежных рынков. Перспективы у бизнеса хорошие.

X5 (#FIVE) и Магнит (#MGNT)

Одни из самых защищенных компаний с адекватной дивидендной политикой. Показатели компании будут расти вместе с инфляцией, из негатива только чистые долги, которые возможно свести к незначительным размерам, отменив дивиденды на 1-2 года. Долгосрочно выглядит интересно.

В этот список не вошли компании, на которых скорее всего отразится геополитическая обстановка, но для держателей бумаг они все равно останутся прибыльными:

Роснефть (#ROSN)

Здесь под вопросом реализация Восток Ойл и последствия сокращения добычи

Лукойл (#LKOH)

Высокая доля экспорта в продажах, на перенаправление потоков уйдет время и это может снизить рентабельность

Газпром (#GAZP)

В долгосроке скорее всего будет потерян премиальный европейский рынок, компенсировать его в обозримом будущем нечем. Уже пошла речь и планах по строительству заводов СПГ.

Российский рынок. К каким бумагам присмотреться после праздников?

Рынок в пятницу закрылся ростом, и его снижения на майских не ожидается. А это значит, что на открытии торгов пора пополнить свой портвель свежими перспективными активами. Если у вас их ещё нет - берите на заметку. Особенно, если вы инвестируете в долгосрок

Алроса (#ALRS)

Доля компании на мировом рынке алмазов составляет около 30%. Компанию тяжело вытеснить с мирового рынка, высокая чистая рентабельность сохранялась даже в 2020м году (14.8%). Долгосрочные перспективы у копании хорошие, даже в условиях санкций.

Сбербанк (#SBER #SBERP)

Государственный банк с эффективным риск-менеджментом, банкротство которого не допустят с 99,99% вероятностью. Даже текущая ситуация предполагает лишь временные убытки и отмену дивидендов на 1-2 года. В долгосрочной перспективе компания всё равно будет обеспечивать высокую доходность акционерам (особенно учитывая прямой интерес государства).

ИнтерРАО (#IRAO)

Компания коммерческая и относительно эффективная. Чистая денежная позиция и защитный сектор экономики, в котором работает компания, делают её долгосрочные перспективы интересными и позволят выплачивать дивиденды 25% от прибыли, даже в трудные времена.

Черкизово (#GCHE)

Мнение о компании позитивное. Компания, работающая в продовольственном секторе, защищена от инфляции, имеет эффективных акционеров, выводящих прибыль через дивиденды и относительно высокорентабельный мясной бизнес. Серьезных проблем в долгосроке для компании возникать не должно.

Сургутнефтегаз (#SNGS #SNGSP)

Во много компании обеспечивает стабильность финансовая подушка (примерно в 2 раза больше капитализации). Даже с учетом возможных отрицательных переоценок, компания в худшие времена сможет соблюдать див. политику и обеспечивать хорошую дивидендную доходность акционерам.

Газпромнефть (#SIBN)

Одна из немногих нефтегазовых компаний, которая заточена на внутренний рынок. Рентабельность компании одна из лучших в РФ. + Стабильная дивидендная политика делает долгосрочные перспективы компании позитивными.

ММК (#MAGN)

Высокорентабельный бизнес, экспорт ориентирован на Азию и Ближний Восток. Рентабельности ММК уступает Северстали и НЛМК, но ситуация может измениться, если последних двух лишат зарубежных рынков. Перспективы у бизнеса хорошие.

X5 (#FIVE) и Магнит (#MGNT)

Одни из самых защищенных компаний с адекватной дивидендной политикой. Показатели компании будут расти вместе с инфляцией, из негатива только чистые долги, которые возможно свести к незначительным размерам, отменив дивиденды на 1-2 года. Долгосрочно выглядит интересно.

В этот список не вошли компании, на которых скорее всего отразится геополитическая обстановка, но для держателей бумаг они все равно останутся прибыльными:

Роснефть (#ROSN)

Здесь под вопросом реализация Восток Ойл и последствия сокращения добычи

Лукойл (#LKOH)

Высокая доля экспорта в продажах, на перенаправление потоков уйдет время и это может снизить рентабельность

Газпром (#GAZP)

В долгосроке скорее всего будет потерян премиальный европейский рынок, компенсировать его в обозримом будущем нечем. Уже пошла речь и планах по строительству заводов СПГ.

#ROSN #SIBN #market_update

Дивиденды Газпрома — позитив для акций Роснефти и Газпром нефти

Вчера совет директоров Газпрома рекомендовал выплатить в качестве дивидендов за I полугодие 50,03 руб. на акцию. Новость стала драйвером для взлета акций Газпрома, а также в среднесрочной перспективе должна поддержать акции Роснефти и Газпром нефти.

Роснефть

Решение Газпрома — позитив для акций Роснефти. Увеличивает уверенность в том, что Роснефть также продолжит придерживаться практики выплаты промежуточных дивидендов. Фактор в пользу выплат — высокие цены на нефть в I полугодии, заинтересованность бюджета РФ в дополнительных поступлениях.

Обычно компания выплачивает промежуточные дивиденды по итогам I полугодия. В 2021 г. рекомендация СД Роснефти по дивидендам была опубликована 24 августа, в 2022 г. решения пока нет. В рамках дивидендной политики Роснефть направляет на акционерам 50% от чистой прибыли по МСФО.

Отчет за I полугодие не опубликован, но, по нашим оценкам, промежуточные дивиденды Роснефти за период могли бы составить около 15–25 руб. на акцию, что дает 4,1–6,8% дивдоходности.

Газпром нефть

Для Газпром нефти рекомендация по дивидендам Газпрома также означает повышенную вероятность промежуточных выплат. Логика в том, что около 95% дивидендов получит Газпром — выплаты поддержат ликвидность материнской компании. В пользу выплат также говорят сохраняющиеся высокие цены на нефть.

Газпром нефть обычно выплачивает промежуточные дивиденды по итогам 9 месяцев. В 2021 г. рекомендация СД появилась 15 ноября.

По нашим расчетам, в 2022 г. компания в качестве промежуточных дивидендов может выплатить около 30–40 руб. на акцию Дивидендная доходность в таком случае составит 7,2–9,7%

Дивиденды Газпрома — позитив для акций Роснефти и Газпром нефти

Вчера совет директоров Газпрома рекомендовал выплатить в качестве дивидендов за I полугодие 50,03 руб. на акцию. Новость стала драйвером для взлета акций Газпрома, а также в среднесрочной перспективе должна поддержать акции Роснефти и Газпром нефти.

Роснефть

Решение Газпрома — позитив для акций Роснефти. Увеличивает уверенность в том, что Роснефть также продолжит придерживаться практики выплаты промежуточных дивидендов. Фактор в пользу выплат — высокие цены на нефть в I полугодии, заинтересованность бюджета РФ в дополнительных поступлениях.

Обычно компания выплачивает промежуточные дивиденды по итогам I полугодия. В 2021 г. рекомендация СД Роснефти по дивидендам была опубликована 24 августа, в 2022 г. решения пока нет. В рамках дивидендной политики Роснефть направляет на акционерам 50% от чистой прибыли по МСФО.

Отчет за I полугодие не опубликован, но, по нашим оценкам, промежуточные дивиденды Роснефти за период могли бы составить около 15–25 руб. на акцию, что дает 4,1–6,8% дивдоходности.

Газпром нефть

Для Газпром нефти рекомендация по дивидендам Газпрома также означает повышенную вероятность промежуточных выплат. Логика в том, что около 95% дивидендов получит Газпром — выплаты поддержат ликвидность материнской компании. В пользу выплат также говорят сохраняющиеся высокие цены на нефть.

Газпром нефть обычно выплачивает промежуточные дивиденды по итогам 9 месяцев. В 2021 г. рекомендация СД появилась 15 ноября.

По нашим расчетам, в 2022 г. компания в качестве промежуточных дивидендов может выплатить около 30–40 руб. на акцию Дивидендная доходность в таком случае составит 7,2–9,7%

#ROSN #SNGSP #SIBN #PHOR #BANEP #HYDR #NVTK #market_update

Перспективные дивидендные отечественные бумаги

Роснефть

Платили дивиденды в этом году в июле – 23,6 рублей на акцию, возможно будут платить в октябре. Прогноз - 56 р на акцию за год. Вероятность выплаты средняя. ДД может составить 15 процентов.

Компания нарастила добычу газа за 6 месяцев 2022 года. Чистая прибыль выросла на 13 процентов, выручка + 32 процента. Показатели неплохие.

С 2008 года компания только 3 раза понижала дивиденды.

Сургутнефтегаз прив

Цена упала до 25 рублей за акцию, а это уровень 2014 года. Дивиденды выплатили 4,7 рубля на акцию ( ДД около 16 процентов). Непонятно что сейчас с валютной кубышкой компании.

Прогноз на следующий год – 1,8 рублей на акцию. ДД – 7 процентов. С 2005 года копания 7 раз понижала дивиденды. Увеличил количество акций в портфеле более чем в 2 раза за октябрь.

Газпромнефть

Компания не из индекса Мосбиржи. Уже в этом году платили в июле, 16 рублей на акцию, или 4 процента. Ожидаемая дивидендная доходность – 10 процентов.

Прогноз на следующий год – 31 рубль на акцию. ДД – 7 процентов.

Фосагро

Прогноз на год был в районе 600 рублей на акцию, заплатили 780 р, это даже лучше. В июле была отмена дивидендов. Мир не может обойтись без российских удобрений, поэтому данная компания вполне неплохо может чувствовать себя в портфеле.

Вчера анонсировали дивиденды за 9 месяцев 2022 года – 318 рублей, тогда дивидендная доходность может составить 16 процентов. Отличный результат.

Средний темп роста дивидендов за 3 года – 26 процентов. С 2012 года 2 раза понижали дивиденды.

Башнефть прив

Компания уже заплатила дивиденды в этом году (13 процентов). Правда в 21 году с дивидендами прокатили ( заплатили 10 копеек на акцию). Да и в целом история выплат очень странная и нестабильная, с 2012 года 5 раз снижали дивиденды.

Прогноз по дивидендам на следующий год – 81 р на акцию, ДД – 11,5 процентов.

Русгидро

Электроэнергетический сектор. ДД относительно невысокая (6,6 процентов), зато достаточно стабильно платят. С 2012 года 2 раза понижали дивиденды.

Прогноз на 2023 год – 0,056 р на акцию или 7 процентов.

Новатэк

Относительно невысокая дивидендная доходность, зато стабильно платят 2 раза в год. Смотрится лучше чем Газпром, так как компания активно занимается развитием направления связанного с СПГ. Див доходность около 8,8 процентов в этом году.

Прогноз на 2023 год – 99 р на акцию или 9 процентов.

Перспективные дивидендные отечественные бумаги

Роснефть

Платили дивиденды в этом году в июле – 23,6 рублей на акцию, возможно будут платить в октябре. Прогноз - 56 р на акцию за год. Вероятность выплаты средняя. ДД может составить 15 процентов.

Компания нарастила добычу газа за 6 месяцев 2022 года. Чистая прибыль выросла на 13 процентов, выручка + 32 процента. Показатели неплохие.

С 2008 года компания только 3 раза понижала дивиденды.

Сургутнефтегаз прив

Цена упала до 25 рублей за акцию, а это уровень 2014 года. Дивиденды выплатили 4,7 рубля на акцию ( ДД около 16 процентов). Непонятно что сейчас с валютной кубышкой компании.

Прогноз на следующий год – 1,8 рублей на акцию. ДД – 7 процентов. С 2005 года копания 7 раз понижала дивиденды. Увеличил количество акций в портфеле более чем в 2 раза за октябрь.

Газпромнефть

Компания не из индекса Мосбиржи. Уже в этом году платили в июле, 16 рублей на акцию, или 4 процента. Ожидаемая дивидендная доходность – 10 процентов.

Прогноз на следующий год – 31 рубль на акцию. ДД – 7 процентов.

Фосагро

Прогноз на год был в районе 600 рублей на акцию, заплатили 780 р, это даже лучше. В июле была отмена дивидендов. Мир не может обойтись без российских удобрений, поэтому данная компания вполне неплохо может чувствовать себя в портфеле.

Вчера анонсировали дивиденды за 9 месяцев 2022 года – 318 рублей, тогда дивидендная доходность может составить 16 процентов. Отличный результат.

Средний темп роста дивидендов за 3 года – 26 процентов. С 2012 года 2 раза понижали дивиденды.

Башнефть прив

Компания уже заплатила дивиденды в этом году (13 процентов). Правда в 21 году с дивидендами прокатили ( заплатили 10 копеек на акцию). Да и в целом история выплат очень странная и нестабильная, с 2012 года 5 раз снижали дивиденды.

Прогноз по дивидендам на следующий год – 81 р на акцию, ДД – 11,5 процентов.

Русгидро

Электроэнергетический сектор. ДД относительно невысокая (6,6 процентов), зато достаточно стабильно платят. С 2012 года 2 раза понижали дивиденды.

Прогноз на 2023 год – 0,056 р на акцию или 7 процентов.

Новатэк

Относительно невысокая дивидендная доходность, зато стабильно платят 2 раза в год. Смотрится лучше чем Газпром, так как компания активно занимается развитием направления связанного с СПГ. Див доходность около 8,8 процентов в этом году.

Прогноз на 2023 год – 99 р на акцию или 9 процентов.

#SIBN #TATN #ROSN #LKOH #PHOR #market_update

Топ-5 дивидендных акций

Дивсезон подходит к концу, но еще остается время, чтобы получить хорошие выплаты — дивиденды за 9 месяцев должны заплатить несколько крупных компаний.

В зависимости от консервативности ожиданий размер финальных дивидендов может быть следующий:

Газпром нефть

0-20,22 на акцию, дивидендная доходность по текущим ценам — 4,4%. Общий объем дивидендов за 2022 год — ₽69,78-90 на акцию;

Татнефть

6,43-18,43 на акцию, дивидендная доходность по текущим ценам — 1,72%-4,93% по обыкновенным и 1,8%-5,18% по привилегированным акциям. Общий объем дивидендов за 2022 год — ₽46-58 на акцию;

Роснефть

9,61-19,61 на акцию, дивидендная доходность по текущим ценам — 2,88%-5,88%. Общий объем дивидендов за 2022 год — ₽30-40 на акцию;

ЛУКОЙЛ

84-273 на акцию, дивидендная доходность по текущим ценам — 1,83%-5,94%. Общий объем дивидендов за 2022 год — ₽340-529 на акцию;

ФосАгро

777 на акцию, дивидендная доходность по текущим ценам — 12,1%. Общий объем дивидендов за 2022 год — ₽1095 на акцию.

Ожидается, акционеры утвердят выплаты уже в декабре.

Топ-5 дивидендных акций

Дивсезон подходит к концу, но еще остается время, чтобы получить хорошие выплаты — дивиденды за 9 месяцев должны заплатить несколько крупных компаний.

В зависимости от консервативности ожиданий размер финальных дивидендов может быть следующий:

Газпром нефть

0-20,22 на акцию, дивидендная доходность по текущим ценам — 4,4%. Общий объем дивидендов за 2022 год — ₽69,78-90 на акцию;

Татнефть

6,43-18,43 на акцию, дивидендная доходность по текущим ценам — 1,72%-4,93% по обыкновенным и 1,8%-5,18% по привилегированным акциям. Общий объем дивидендов за 2022 год — ₽46-58 на акцию;

Роснефть

9,61-19,61 на акцию, дивидендная доходность по текущим ценам — 2,88%-5,88%. Общий объем дивидендов за 2022 год — ₽30-40 на акцию;

ЛУКОЙЛ

84-273 на акцию, дивидендная доходность по текущим ценам — 1,83%-5,94%. Общий объем дивидендов за 2022 год — ₽340-529 на акцию;

ФосАгро

777 на акцию, дивидендная доходность по текущим ценам — 12,1%. Общий объем дивидендов за 2022 год — ₽1095 на акцию.

Ожидается, акционеры утвердят выплаты уже в декабре.