#аналитика #RSTI #FEES

Россети и ФСК: слияние одобренное Президентом

В личку упало несколько вопросов на тему слияния ФСКи и Россетей. А именно, почему все вокруг так активно обсуждают эту тему. Поэтому мы решили прокомментировать сразу на всех.

1. Что такое Россети: для начала надо понять, что такое Россети. Это по-сути просто холдинг - контролирующая компания без существенных операционных активов на балансе. А значит и какого-то значимого денежного потока Холдинг сам по себе не генерирует - живет на дивиденды дочек МРСК и ФСКи.

2. Россети - холдинговый дисконт: открываем книжки по финансам и читаем определение "холдинговый дисконт". Если кратко, то сама Россети, из-за выше обозначенных факторов, стоит существенно дешевле своих же дочек.

3. Консолидация МРСК и ФСК: дядя Паша, который Ливинский, глава Россетей, давно уже толкает тему в Правительстве, чтобы объединить под своим крылом и МРСК и ФСК - переход на единую акцию. Т.е. стать не просто холдингом, а Компанией с реальными активами на балансе и денежным потоком. В результате вот этот холдинговый дисконт просто исчезнет.

4. Что это значит для Россетей: если такой переход действительно будет осуществлен, то стоимость Россетей увеличится кратно. Т.е. не просто на какие-то там проценты, а реально в разы, т.к. рыночная цена Россетей сейчас примерно в 3 раза ниже ее балансовой стоимости (холдинговый дисконт).

Если это краткое объяснение было полезно, и помогло хоть чуть понять весь ажиотаж вокруг российской электрогенерации - ставь лайк ниже

Россети и ФСК: слияние одобренное Президентом

В личку упало несколько вопросов на тему слияния ФСКи и Россетей. А именно, почему все вокруг так активно обсуждают эту тему. Поэтому мы решили прокомментировать сразу на всех.

1. Что такое Россети: для начала надо понять, что такое Россети. Это по-сути просто холдинг - контролирующая компания без существенных операционных активов на балансе. А значит и какого-то значимого денежного потока Холдинг сам по себе не генерирует - живет на дивиденды дочек МРСК и ФСКи.

2. Россети - холдинговый дисконт: открываем книжки по финансам и читаем определение "холдинговый дисконт". Если кратко, то сама Россети, из-за выше обозначенных факторов, стоит существенно дешевле своих же дочек.

3. Консолидация МРСК и ФСК: дядя Паша, который Ливинский, глава Россетей, давно уже толкает тему в Правительстве, чтобы объединить под своим крылом и МРСК и ФСК - переход на единую акцию. Т.е. стать не просто холдингом, а Компанией с реальными активами на балансе и денежным потоком. В результате вот этот холдинговый дисконт просто исчезнет.

4. Что это значит для Россетей: если такой переход действительно будет осуществлен, то стоимость Россетей увеличится кратно. Т.е. не просто на какие-то там проценты, а реально в разы, т.к. рыночная цена Россетей сейчас примерно в 3 раза ниже ее балансовой стоимости (холдинговый дисконт).

Если это краткое объяснение было полезно, и помогло хоть чуть понять весь ажиотаж вокруг российской электрогенерации - ставь лайк ниже

{kind=link}

#на_рынке_говорят #FEES #RSTI

Объединение ФСК и Россетей: первый шаг

15 мая на ГОСА ФСК ЕЭС будет вынесен вопрос о передаче Россетям функции исполнительного руководства ФСК. По факту - это первый шаг на пути к объединению двух компаний

Если решение будет поддержано акционерами, то следующий шаг - консолидация акций: либо в виде обязательной конвертации акций ФСК, либо участие в добровольной допэмиссии акций Россетей

Чnо это значит для Россетей читай подробно здесь

Объединение ФСК и Россетей: первый шаг

15 мая на ГОСА ФСК ЕЭС будет вынесен вопрос о передаче Россетям функции исполнительного руководства ФСК. По факту - это первый шаг на пути к объединению двух компаний

Если решение будет поддержано акционерами, то следующий шаг - консолидация акций: либо в виде обязательной конвертации акций ФСК, либо участие в добровольной допэмиссии акций Россетей

Чnо это значит для Россетей читай подробно здесь

{kind=link}

#market_trends #FEES

ФСК ЕЭС: падение чистой прибыли в два раза

Ну что, продолжаем череду "приятных сюрпризов"?!

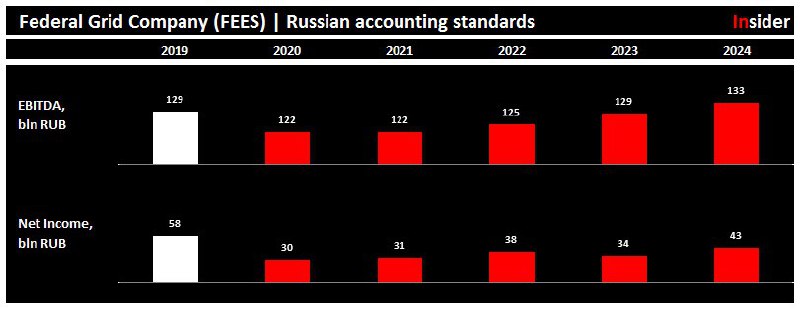

Менеджмент ФСКи ждет, что Чистая прибыль (по РСБУ) по итогам 2020 года сложится в два раза: 29,5 млрд руб. против 58,1 млрд руб. в прошлом году. При этом на длинном горизонте (до 2024 года) никакого V-shape восстановления никто не ждет...

ФСК ЕЭС: падение чистой прибыли в два раза

Ну что, продолжаем череду "приятных сюрпризов"?!

Менеджмент ФСКи ждет, что Чистая прибыль (по РСБУ) по итогам 2020 года сложится в два раза: 29,5 млрд руб. против 58,1 млрд руб. в прошлом году. При этом на длинном горизонте (до 2024 года) никакого V-shape восстановления никто не ждет...

{kind=link}

#market_trends #RSTI #FEES

Россетти и ФСК ЕЭС: объединение

Тема с объединением Россетей и ФСКи переходит в активную фазу - компании объявили о том, что объединяют свои управляющие команды

Что это значит - писали выше

Россетти и ФСК ЕЭС: объединение

Тема с объединением Россетей и ФСКи переходит в активную фазу - компании объявили о том, что объединяют свои управляющие команды

Что это значит - писали выше

Telegram

Insider

#аналитика #RSTI #FEES

Россети и ФСК: слияние одобренное Президентом

В личку упало несколько вопросов на тему слияния ФСКи и Россетей. А именно, почему все вокруг так активно обсуждают эту тему. Поэтому мы решили прокомментировать сразу на всех.

1. Что…

Россети и ФСК: слияние одобренное Президентом

В личку упало несколько вопросов на тему слияния ФСКи и Россетей. А именно, почему все вокруг так активно обсуждают эту тему. Поэтому мы решили прокомментировать сразу на всех.

1. Что…

#JPM #MRNA #TXN #FB #PM #MCD #GMKN #SNGS #FEES #market_update

Компании США и России с самой широкой маржой

Основной критерий отбора — самая высокая маржа по чистой прибыли за минувший год. Сравнивать этот показатель у компаний из разных отраслей и стран не совсем корректно, поэтому назовем лидеров в отдельно взятых секторах. США будут представлять технологические и потребительские компании, Россию — сырьевые и энергетические.

Лидеры в каждом секторе

Всего на рынке 11 больших секторов от добычи сырья до IT. Мы возьмем девять крупнейших. Только те компании, которые доступны неквалифицированному инвестору без тестирования. Иначе говоря, ликвидные бумаги из состава индексов S&P 500 и МосБиржи/РТС.

Финансы: JPMorgan Chase

Самый крупный по активам и капитализации банк США и один из самых непотопляемых бизнесов планеты. Вышел из ипотечного кризиса еще сильнее, чем был прежде. За минувшие 10 лет банк вырос втрое, что не мудрено: у банка 84% выручки конвертируется в чистую прибыль. Потеснить с первого места его способен разве что Bank of America, но у него маржа пока сильно ниже — 62%.

Здравоохранение: Moderna

Компания продолжает играть на нервах у скептиков, превращая 60% выручки в чистую прибыль. Понятно, что всему виной затянувшаяся пандемия, но факт на лицо: у основных вакцинных конкурентов вроде Pfizer маржинальность — вдвое ниже (хотя, надо признать, и 30% это очень хорошо). Пока COVID-19 с нами, бизнес Moderna будет на коне.

Технологии: Texas Instruments

Один из крупнейших и старейших производителей чипов в Америке. В отрасли полупроводников по весу занимает 7 место в индексе, лишь немного уступая AMD. За минувший год TXN заработала $7,3 млрд чистой прибыли при $17,6 млрд выручки, показав чистую маржу 41%. Для сравнения, у Microsoft, которая идет второй после Texas Instrument, она на пару процентов ниже.

Телекоммуникации: Meta (Facebook)

Главная соцсеть планеты уверенно сохраняет отрыв по марже от всех других больших сервисов. Даже Google с его 29% выглядит бледно на фоне 36% у бывшей Facebook. В среднем по отрасли маржинальность еще ниже — в районе 10%, так что конкурентный отрыв Meta имеет шансы сохраниться надолго.

Потребление (защитное): Phillip Morris

Компания совершила тихую революцию на рынке табака, подсадив десятки миллионов человек на альтернативное курение (IQOS). Но и без испарителей у нее дела идут неплохо: в мире по-прежнему курит 1 млрд человек, а маржа у табачников шире, чем в газировке (Coca-Cola) или бытовой химии (Procter&Gamble) — почти 30%.

Потребление (циклическое): McDonalds

Ресторанная сеть с феноменальной маржинальностью. Пока другие крупные сети зарабатывают в среднем около 15% чистой прибыли с оборота (например, Starbucks), империя бигмаков выжимает более 30%. Не случайно McDonalds часто относят к защитным активам: этот пищевой конвейер исправно работает даже в кризис.

Добыча ресурсов: Норникель

Особенная компания по многим параметрам, в том числе по чистой марже. Конвертировала за минувший год более 40% выручки в чистую прибыль. В предыдущие годы показатель был ниже, но тоже высокий: 22–27%. Выше бывает только у золотодобытчиков в их лучшие годы. Черная металлургия, алмазы — отстают от Норникеля на 5–15%.

Нефтегазовая энергетика: Сургутнефтегаз

Самая маржинальная компания в своей отрасли — около 30% по минувшему году и 20–25% в предыдущие пять лет. Для сравнения, у Лукойла чистая маржа сейчас составляет всего 7%, у Роснефти 14%, у Газпрома сейчас 20% (в обычные годы 10–15%). Если бы не особенности дивидендной политики Сургутнефтегаза, это была бы одна из самых желанных фишек на рынке.

Электроэнергетика: ФСК ЕЭС

Чистая маржа у компании по уходящему году составила солидные 27%, и это обычный для нее результат. Бывали годы и по 32–35%. Компания выделяется среди других игроков отрасли. Например, у Интер РАО маржа выше 9% не бывает никогда, у Россетей максимум поднималась до 13%, у РусГидро — до 19%. Отрыв от остальной индустрии понятен: ФСК — магистральный монополист, и прямых конкурентов у нее попросту нет.

Компании США и России с самой широкой маржой

Основной критерий отбора — самая высокая маржа по чистой прибыли за минувший год. Сравнивать этот показатель у компаний из разных отраслей и стран не совсем корректно, поэтому назовем лидеров в отдельно взятых секторах. США будут представлять технологические и потребительские компании, Россию — сырьевые и энергетические.

Лидеры в каждом секторе

Всего на рынке 11 больших секторов от добычи сырья до IT. Мы возьмем девять крупнейших. Только те компании, которые доступны неквалифицированному инвестору без тестирования. Иначе говоря, ликвидные бумаги из состава индексов S&P 500 и МосБиржи/РТС.

Финансы: JPMorgan Chase

Самый крупный по активам и капитализации банк США и один из самых непотопляемых бизнесов планеты. Вышел из ипотечного кризиса еще сильнее, чем был прежде. За минувшие 10 лет банк вырос втрое, что не мудрено: у банка 84% выручки конвертируется в чистую прибыль. Потеснить с первого места его способен разве что Bank of America, но у него маржа пока сильно ниже — 62%.

Здравоохранение: Moderna

Компания продолжает играть на нервах у скептиков, превращая 60% выручки в чистую прибыль. Понятно, что всему виной затянувшаяся пандемия, но факт на лицо: у основных вакцинных конкурентов вроде Pfizer маржинальность — вдвое ниже (хотя, надо признать, и 30% это очень хорошо). Пока COVID-19 с нами, бизнес Moderna будет на коне.

Технологии: Texas Instruments

Один из крупнейших и старейших производителей чипов в Америке. В отрасли полупроводников по весу занимает 7 место в индексе, лишь немного уступая AMD. За минувший год TXN заработала $7,3 млрд чистой прибыли при $17,6 млрд выручки, показав чистую маржу 41%. Для сравнения, у Microsoft, которая идет второй после Texas Instrument, она на пару процентов ниже.

Телекоммуникации: Meta (Facebook)

Главная соцсеть планеты уверенно сохраняет отрыв по марже от всех других больших сервисов. Даже Google с его 29% выглядит бледно на фоне 36% у бывшей Facebook. В среднем по отрасли маржинальность еще ниже — в районе 10%, так что конкурентный отрыв Meta имеет шансы сохраниться надолго.

Потребление (защитное): Phillip Morris

Компания совершила тихую революцию на рынке табака, подсадив десятки миллионов человек на альтернативное курение (IQOS). Но и без испарителей у нее дела идут неплохо: в мире по-прежнему курит 1 млрд человек, а маржа у табачников шире, чем в газировке (Coca-Cola) или бытовой химии (Procter&Gamble) — почти 30%.

Потребление (циклическое): McDonalds

Ресторанная сеть с феноменальной маржинальностью. Пока другие крупные сети зарабатывают в среднем около 15% чистой прибыли с оборота (например, Starbucks), империя бигмаков выжимает более 30%. Не случайно McDonalds часто относят к защитным активам: этот пищевой конвейер исправно работает даже в кризис.

Добыча ресурсов: Норникель

Особенная компания по многим параметрам, в том числе по чистой марже. Конвертировала за минувший год более 40% выручки в чистую прибыль. В предыдущие годы показатель был ниже, но тоже высокий: 22–27%. Выше бывает только у золотодобытчиков в их лучшие годы. Черная металлургия, алмазы — отстают от Норникеля на 5–15%.

Нефтегазовая энергетика: Сургутнефтегаз

Самая маржинальная компания в своей отрасли — около 30% по минувшему году и 20–25% в предыдущие пять лет. Для сравнения, у Лукойла чистая маржа сейчас составляет всего 7%, у Роснефти 14%, у Газпрома сейчас 20% (в обычные годы 10–15%). Если бы не особенности дивидендной политики Сургутнефтегаза, это была бы одна из самых желанных фишек на рынке.

Электроэнергетика: ФСК ЕЭС

Чистая маржа у компании по уходящему году составила солидные 27%, и это обычный для нее результат. Бывали годы и по 32–35%. Компания выделяется среди других игроков отрасли. Например, у Интер РАО маржа выше 9% не бывает никогда, у Россетей максимум поднималась до 13%, у РусГидро — до 19%. Отрыв от остальной индустрии понятен: ФСК — магистральный монополист, и прямых конкурентов у нее попросту нет.

#AFLT #ALRS #FEES #FLOT #GAZP #ROSN #TRNFP #VTBR #market_update

Предварительный список 8 недоступных на Мосбирже для нерезидентов акций

Предварительный список акций, недоступных к торгам на Мосбирже для контролируемых россиянами иностранных компаний (КИК) из недружественных стран, состоит их восьми "голубых фишек".

Аэрофлот

АЛРОСА

ФСК ЕЭС

Совкомфлот

Газпром

Роснефть

Транснефть-ап

ВТБ

Московская биржа объявила, что с 12 сентября 2022 г. нерезиденты дружественных стран смогут совершать операции на рынке акций.

Предварительный список 8 недоступных на Мосбирже для нерезидентов акций

Предварительный список акций, недоступных к торгам на Мосбирже для контролируемых россиянами иностранных компаний (КИК) из недружественных стран, состоит их восьми "голубых фишек".

Аэрофлот

АЛРОСА

ФСК ЕЭС

Совкомфлот

Газпром

Роснефть

Транснефть-ап

ВТБ

Московская биржа объявила, что с 12 сентября 2022 г. нерезиденты дружественных стран смогут совершать операции на рынке акций.

#SELG #FEES #RTKM #GMKN #GAZP #ROSN #аналитика #market_update

Акции России с инвестиционным потенциалом

Часто причиной слабой динамики акций является то, что компания перешла в новый инвестиционный цикл. Вместо выплаты дивидендов и байбэков она тратит свободные средства на капитальные вложения.

Сейчас в России такое встречается особенно часто: бизнес заново выстраивает логистику и производство. Приведем примеры акций и отраслей, которые могут хорошо выстрелить в будущем — за счет крупных инвестиций, сделанных сегодня.

Как это измерить

Речь про CAPEX / Sales (капитальные затраты / выручка) — он соотносит инвестиции компании в новые проекты и инфраструктуру с размером выручки. В среднем по рынку это около 10%, но у многих российских компаний сейчас этот показатель в разы выше.

Ниже прикреплена таблица с расчетами актуального коэффициента СAPEX / Выручка. Компании отсортированы от большего к меньшему.

Особенно интересно сейчас выглядят Селигдар, ФСК и Ростелеком.

Перспективные тяжеловесы

Для инвесторов, разумеется, наибольший интерес представляют самые крупные и ликвидные бумаги, поэтому стоит отдельно отметить те из них, которые выгодно выделяются на общем фоне, то есть адаптируются к новой реальности и санкциям не только на словах, но и на деле.

Выше прочих (но ниже соседей по отрасли) стоит Норникель: около 24% его годовой выручки уходит на новые проекты и обновление инфраструктуры, что более чем в 2 раза превышает обычные для рынка значения. Компания явно готовится к будущему.

Газпром, несмотря на скептичное отношение рынка, тоже в числе активных инвесторов. Почти 20% выручки расходуется на инвестиции. То есть мы можем предположить, что заявления про разворот на Восток и Силу Сибири – 2 — это не только разговоры.

Из нефтяников выше прочих находится Роснефть, что опять же совпадает с публичными заявлениями: компания активно пробивает каналы сбыта в Китай и Азию в целом. И тратит на свои инвестпрограммы более 12% выручки. Для сравнения, у ЛУКОЙЛа сейчас коэффициент ниже 5%.

Акции России с инвестиционным потенциалом

Часто причиной слабой динамики акций является то, что компания перешла в новый инвестиционный цикл. Вместо выплаты дивидендов и байбэков она тратит свободные средства на капитальные вложения.

Сейчас в России такое встречается особенно часто: бизнес заново выстраивает логистику и производство. Приведем примеры акций и отраслей, которые могут хорошо выстрелить в будущем — за счет крупных инвестиций, сделанных сегодня.

Как это измерить

Речь про CAPEX / Sales (капитальные затраты / выручка) — он соотносит инвестиции компании в новые проекты и инфраструктуру с размером выручки. В среднем по рынку это около 10%, но у многих российских компаний сейчас этот показатель в разы выше.

Ниже прикреплена таблица с расчетами актуального коэффициента СAPEX / Выручка. Компании отсортированы от большего к меньшему.

Особенно интересно сейчас выглядят Селигдар, ФСК и Ростелеком.

Перспективные тяжеловесы

Для инвесторов, разумеется, наибольший интерес представляют самые крупные и ликвидные бумаги, поэтому стоит отдельно отметить те из них, которые выгодно выделяются на общем фоне, то есть адаптируются к новой реальности и санкциям не только на словах, но и на деле.

Выше прочих (но ниже соседей по отрасли) стоит Норникель: около 24% его годовой выручки уходит на новые проекты и обновление инфраструктуры, что более чем в 2 раза превышает обычные для рынка значения. Компания явно готовится к будущему.

Газпром, несмотря на скептичное отношение рынка, тоже в числе активных инвесторов. Почти 20% выручки расходуется на инвестиции. То есть мы можем предположить, что заявления про разворот на Восток и Силу Сибири – 2 — это не только разговоры.

Из нефтяников выше прочих находится Роснефть, что опять же совпадает с публичными заявлениями: компания активно пробивает каналы сбыта в Китай и Азию в целом. И тратит на свои инвестпрограммы более 12% выручки. Для сравнения, у ЛУКОЙЛа сейчас коэффициент ниже 5%.

{kind=link}

#MGNT #FEES #FIVE #аналитика #market_update

3 кандидата на шорт

Актуальная информация по топ-3 российских аутсайдеров, в которых можно реализовать шорт-сделки

Магнит

После перевода акций в III уровень листинга давление продавцов сохранялось некоторое время. Бумаги достигли круглой отметки и ориентировочного уровня в 4000 руб. Далее начался технический отскок. Важных фундаментальных изменений нет, компания так и не раскрыла финансовые результаты. Это дает основания предположить, что как минимум на короткой дистанции бумаги могут быть слабее рынка.

Короткие позиции остаются актуальными, пока не появится важных триггеров к росту. Если цена вернется под 4250 руб., то это вновь можно расценить как сигнал о возможности повторного теста 4000 руб. Однако, судя по оборотам, инвесторы не желают возвращаться вниз, поэтому акции могут сформировать боковик.

ФСК-Россети

В акциях реализовался базовый сценарий — отказ от дивидендов из-за масштабной инвестиционной программы. Пока нет новых причин для подъема акций, они могут оставаться слабыми.

Акции упали к психологической отметке 0,1 руб., где расположена EMA200, и падение приостановилось. Если уровень будет пройден сверху вниз, сценарий с продолжением падения останется актуальным, а новой целью выступит уровень 0,95 руб.

X5 Group

Бумаги ритейлера сохранились в рамках боковика 1645–1380 руб. Каких-то важных фундаментальных изменений пока не происходило, краткосрочный взгляд на бумаги остается нейтральным.

С технической стороны бумаги находятся примерно в центре боковика прямо на скользящих средних. Уход под них может сигнализировать о возможности спуска к 1380 руб.

3 кандидата на шорт

Актуальная информация по топ-3 российских аутсайдеров, в которых можно реализовать шорт-сделки

Магнит

После перевода акций в III уровень листинга давление продавцов сохранялось некоторое время. Бумаги достигли круглой отметки и ориентировочного уровня в 4000 руб. Далее начался технический отскок. Важных фундаментальных изменений нет, компания так и не раскрыла финансовые результаты. Это дает основания предположить, что как минимум на короткой дистанции бумаги могут быть слабее рынка.

Короткие позиции остаются актуальными, пока не появится важных триггеров к росту. Если цена вернется под 4250 руб., то это вновь можно расценить как сигнал о возможности повторного теста 4000 руб. Однако, судя по оборотам, инвесторы не желают возвращаться вниз, поэтому акции могут сформировать боковик.

ФСК-Россети

В акциях реализовался базовый сценарий — отказ от дивидендов из-за масштабной инвестиционной программы. Пока нет новых причин для подъема акций, они могут оставаться слабыми.

Акции упали к психологической отметке 0,1 руб., где расположена EMA200, и падение приостановилось. Если уровень будет пройден сверху вниз, сценарий с продолжением падения останется актуальным, а новой целью выступит уровень 0,95 руб.

X5 Group

Бумаги ритейлера сохранились в рамках боковика 1645–1380 руб. Каких-то важных фундаментальных изменений пока не происходило, краткосрочный взгляд на бумаги остается нейтральным.

С технической стороны бумаги находятся примерно в центре боковика прямо на скользящих средних. Уход под них может сигнализировать о возможности спуска к 1380 руб.

#LKOH #FEES #POLY #аналитика

Топ-3 акций-аутсайдеров недели

С прошлой пятницы индекс акций МосБиржи немного припал, а лидеры снижения из индекса — акции ЛУКОЙЛа, ФСК-Россети и Полиметалла — потеряли 6–10%. В чем причина и какие перспективы у бумаг?

Причины были

После достижения годовых максимумов в индексе акций МосБиржи отмечается боковая коррекция. За неделю индекс успел прогуляться под 2630 п. и быстро выкупился выше 2700 п. В общем, тренд вверх сохраняется.

А вот акции ЛУКОЙЛа, ФСК-Россети и Полиметалла просели гораздо больше рынка, и у каждой истории была своя причина.

ЛУКОЙЛ

Как раз в прошлую пятницу бумаги очистились от дивиденда и сформировался технический гэп. При этом акция раллировала до самого крайнего срока отсечки. В рамках реинвестирования дивидендов на рынок может вернуться в среднем 40 млрд руб., что способно поддержать акцию в июне.

А пока просадка на максимуме достигала 13%, что в два раза больше чистых дивидендов (с учетом налога), и на закрытие такого гэпа может потребоваться больше времени, чем в среднем по статистике, поскольку очевидно в последние дни перед закрытием реестра гнал бумагу на максимумы и фактор закрытия шортов.

Область технической поддержки достаточно широкая — 4800–5100 руб. Последняя котировка — 5065 руб. Акции уже можно накапливать, а основной лимит приберечь на случай теста 4800 руб. При этом долгосрочная цель аналитиков — 5700 руб., или +12% от текущих, с рекомендацией «Держать».

ФСК-Россети

За неделю акции лишились 7% стоимости на фоне вероятного отказа от дивидендов аж до 2026 г. Президент поручил правительству предусмотреть отказ от выплат с целью поддержания стабильного финансово-экономического состояния компании.

Технически волна падения не выглядит завершенной. Трендовая динамическая поддержка в моменте поднимается лишь к 0,084 руб., или еще более 10% вниз от текущих цен. И фундаментальная оценка аналитиков — 0,08 руб. предполагает рекомендацию «Продавать».

Полиметалл

Акции остаются под давлением с середины мая, а плановая техническая коррекция от годового максимума была усилена санкциями Запада, и смена руководства усугубила техническую картину в бумаге. Потери от пика — 20%.

Восходящий тренд пробит на 570 руб., а на отскоке акции вновь развернулись вниз от 650 руб., и такой вариант читался ранее. А сейчас при текущих ниже 560 руб. есть риск временного погружения к 530 руб. Акции очень волатильные, и такие низкие уровни могут быть спокойно достигнуты уже в июне, где и будет момент на локальный отскок, а так — фундаментальная неопределенность повысилась.

Топ-3 акций-аутсайдеров недели

С прошлой пятницы индекс акций МосБиржи немного припал, а лидеры снижения из индекса — акции ЛУКОЙЛа, ФСК-Россети и Полиметалла — потеряли 6–10%. В чем причина и какие перспективы у бумаг?

Причины были

После достижения годовых максимумов в индексе акций МосБиржи отмечается боковая коррекция. За неделю индекс успел прогуляться под 2630 п. и быстро выкупился выше 2700 п. В общем, тренд вверх сохраняется.

А вот акции ЛУКОЙЛа, ФСК-Россети и Полиметалла просели гораздо больше рынка, и у каждой истории была своя причина.

ЛУКОЙЛ

Как раз в прошлую пятницу бумаги очистились от дивиденда и сформировался технический гэп. При этом акция раллировала до самого крайнего срока отсечки. В рамках реинвестирования дивидендов на рынок может вернуться в среднем 40 млрд руб., что способно поддержать акцию в июне.

А пока просадка на максимуме достигала 13%, что в два раза больше чистых дивидендов (с учетом налога), и на закрытие такого гэпа может потребоваться больше времени, чем в среднем по статистике, поскольку очевидно в последние дни перед закрытием реестра гнал бумагу на максимумы и фактор закрытия шортов.

Область технической поддержки достаточно широкая — 4800–5100 руб. Последняя котировка — 5065 руб. Акции уже можно накапливать, а основной лимит приберечь на случай теста 4800 руб. При этом долгосрочная цель аналитиков — 5700 руб., или +12% от текущих, с рекомендацией «Держать».

ФСК-Россети

За неделю акции лишились 7% стоимости на фоне вероятного отказа от дивидендов аж до 2026 г. Президент поручил правительству предусмотреть отказ от выплат с целью поддержания стабильного финансово-экономического состояния компании.

Технически волна падения не выглядит завершенной. Трендовая динамическая поддержка в моменте поднимается лишь к 0,084 руб., или еще более 10% вниз от текущих цен. И фундаментальная оценка аналитиков — 0,08 руб. предполагает рекомендацию «Продавать».

Полиметалл

Акции остаются под давлением с середины мая, а плановая техническая коррекция от годового максимума была усилена санкциями Запада, и смена руководства усугубила техническую картину в бумаге. Потери от пика — 20%.

Восходящий тренд пробит на 570 руб., а на отскоке акции вновь развернулись вниз от 650 руб., и такой вариант читался ранее. А сейчас при текущих ниже 560 руб. есть риск временного погружения к 530 руб. Акции очень волатильные, и такие низкие уровни могут быть спокойно достигнуты уже в июне, где и будет момент на локальный отскок, а так — фундаментальная неопределенность повысилась.

#VKCO #FEES #AFLT #market_update

3 компании, которые ещё долго не будут платить дивиденды

Если ключевым фактором при покупки бумаги для вас являются ее дивы, то эти три бумаги вы должны исключить из своего портфеля

VK

Компания активно инвестируют в развитие и масштабирование бизнеса. Дивиденды не являются приоритетом.

ФСК-Россети

Президент поручил правительству предусмотреть отказ от выплат дивидендов до 2026 года.

Аэрофлот

Финансовые результаты Аэрофлота пострадали от закрытия международных рейсов, есть трудности с обслуживанием авиапарка.

3 компании, которые ещё долго не будут платить дивиденды

Если ключевым фактором при покупки бумаги для вас являются ее дивы, то эти три бумаги вы должны исключить из своего портфеля

VK

Компания активно инвестируют в развитие и масштабирование бизнеса. Дивиденды не являются приоритетом.

ФСК-Россети

Президент поручил правительству предусмотреть отказ от выплат дивидендов до 2026 года.

Аэрофлот

Финансовые результаты Аэрофлота пострадали от закрытия международных рейсов, есть трудности с обслуживанием авиапарка.

#SNGS #GAZP #FEES #аналитика #market_update

3 кандидата на шорт

Выделили топ-3 российских аутсайдеров, в которых инвесторы могли бы заработать на сделках шорт.

Сургутнефтегаз

Выделяем в числе кандидата на шорт обыкновенные акции Сургутнефтегаза. Они подорожали в последние дни, что усиливает привлекательность коротких позиций с учетом мизерных дивидендов по обыкновенным акциям, которые почти наверняка не изменятся в ближайшее время.

Технический взгляд

Акции находятся в восходящем тренде в 2023 г. Однако с момента обвала в феврале 2022 г. котировки надолго не задерживались в районе 28, хотя неоднократно подходили к данному рубежу. Явной перекупленности на дневном графике еще нет, но RSI весьма близок к верхней зоне экстремальных значений. В рамках восходящего канала откат от верхней границы к нижней может привести к падению на 8–10%.

Газпром

Несмотря на недавний рост цен на газ, общие цены и объемы выглядят намного хуже, чем ожидалось 6 месяцев назад.

Технический взгляд

Цена акций остается ниже 200-дневной скользящей средней, что говорит о негативной динамике на горизонте года. В июне котировки пытались отскочить от пологого растущего тренда, построенного по минимумам октября и февраля, но сейчас вновь приближаются к нему — в случае пробоя появится риск возврата к 150.

ФСК-Россети

В акциях реализовался базовый сценарий — отказ от дивидендов из-за масштабной инвестиционной программы. Нет драйверов для роста котировок.

Технический взгляд

Цена остается заметно ниже максимумов мая и пытается удержаться в районе 200-дневной скользящей средней. В начале июня был пробой тренда, растущего с октября, но цена все же отскочила. Продавцы не оставляют попыток продавить эту поддержку, что может грозить отступлением к 0,085 руб. в рамках годового сходящегося треугольника.

3 кандидата на шорт

Выделили топ-3 российских аутсайдеров, в которых инвесторы могли бы заработать на сделках шорт.

Сургутнефтегаз

Выделяем в числе кандидата на шорт обыкновенные акции Сургутнефтегаза. Они подорожали в последние дни, что усиливает привлекательность коротких позиций с учетом мизерных дивидендов по обыкновенным акциям, которые почти наверняка не изменятся в ближайшее время.

Технический взгляд

Акции находятся в восходящем тренде в 2023 г. Однако с момента обвала в феврале 2022 г. котировки надолго не задерживались в районе 28, хотя неоднократно подходили к данному рубежу. Явной перекупленности на дневном графике еще нет, но RSI весьма близок к верхней зоне экстремальных значений. В рамках восходящего канала откат от верхней границы к нижней может привести к падению на 8–10%.

Газпром

Несмотря на недавний рост цен на газ, общие цены и объемы выглядят намного хуже, чем ожидалось 6 месяцев назад.

Технический взгляд

Цена акций остается ниже 200-дневной скользящей средней, что говорит о негативной динамике на горизонте года. В июне котировки пытались отскочить от пологого растущего тренда, построенного по минимумам октября и февраля, но сейчас вновь приближаются к нему — в случае пробоя появится риск возврата к 150.

ФСК-Россети

В акциях реализовался базовый сценарий — отказ от дивидендов из-за масштабной инвестиционной программы. Нет драйверов для роста котировок.

Технический взгляд

Цена остается заметно ниже максимумов мая и пытается удержаться в районе 200-дневной скользящей средней. В начале июня был пробой тренда, растущего с октября, но цена все же отскочила. Продавцы не оставляют попыток продавить эту поддержку, что может грозить отступлением к 0,085 руб. в рамках годового сходящегося треугольника.

#SNGS #ALRS #FEES #PIKK #FIVE #GAZP #MTSS #market_update

Коррекция: кого взять в шорт?

Российский рынок сильно вырос за последние месяцы. Индекс МосБиржи с начала года прибавил 42% с учетом дивидендов. Долгосрочные перспективы по-прежнему сильны, но коррекция уже началась. Рассмотрим бумаги, которые помогут заработать на шорте

7 бумаг, которые можно рассмотреть для краткосрочного открытия шорта

Сургутнефтегаз-ао

Ожидания дивидендов останутся очень низкими.

АЛРОСА

Слабый спрос на ювелирные изделия в США и Китае.

ФСК-Россети

Отсутствие дивидендов в обозримом будущем.

ПИК

Отсутствие отчетности долгое время.

X5 Group

Слабая рентабельность в 2023 г.

Газпром

Ждем обвала цен на газ в Европе в августе.

МТС

Нет катализаторов для роста.

Коррекция: кого взять в шорт?

Российский рынок сильно вырос за последние месяцы. Индекс МосБиржи с начала года прибавил 42% с учетом дивидендов. Долгосрочные перспективы по-прежнему сильны, но коррекция уже началась. Рассмотрим бумаги, которые помогут заработать на шорте

7 бумаг, которые можно рассмотреть для краткосрочного открытия шорта

Сургутнефтегаз-ао

Ожидания дивидендов останутся очень низкими.

АЛРОСА

Слабый спрос на ювелирные изделия в США и Китае.

ФСК-Россети

Отсутствие дивидендов в обозримом будущем.

ПИК

Отсутствие отчетности долгое время.

X5 Group

Слабая рентабельность в 2023 г.

Газпром

Ждем обвала цен на газ в Европе в августе.

МТС

Нет катализаторов для роста.

#OZON #GLTR #FEES #market_update

3 акции, которые могут упасть в ближайшее время

За последний месяц на российском рынке реализовалась волна роста. Движению выше мешают макроэкономические факторы: высокая ключевая ставка, укрепляющийся рубль, относительно низкие цены на нефть. Хеджирующие сделки, как и спекулятивные шорты в отдельных бумагах, на текущих уровнях вполне актуальны.

Что шортить?

•Во-первых, можно хеджироваться самим фьючерсом на индекс Мосбиржи: актуальный контракт — MXH4.

•Бумаги с высокой бетой — при росте рынка они растут сильнее, а при падении демонстрируют более яркую просадку.

•Отдавать предпочтение лучше фундаментально более слабым бумагам. На волне роста они растут со всем рынком. Однако при коррекции все же возвращаются к прежним значениям.

3 акции для шорта

OZON

•Пребывает в боковом движении с августа. Сейчас котировки ударились в верхнюю границу канала и, судя по всему, направляются вниз. Акции маркетплейса обладают высокой бетой, что служит плюсом для спекулятивной торговли в боковом рынке.

•Индикатор RSI 16 января зашел в зону перекупленности и теперь остывает.

•Взгляд аналитиков на компанию нейтральный. Целевая цена на горизонте 12 месяцев — 3400 руб. / +12%.

•Ближайшая цель приходится на середину канала — 2750 руб. (-5% от текущих значений). Далее возможна некоторая консолидация, затем спуск ниже — к 2490 руб. (-13% от текущих).

Globaltrans

•С момента декабрьской коррекции Globaltrans прибавил более 25% в цене. Финальный рывок произошел на новостях о новом акционере из Казахстана. После этого котировки развернулись вниз.

•Цена остановилась у ближайшей поддержки — 665 руб. При ее пробитии открывается дорога к 200-дневной скользящей средней — 576 руб. (-10% от текущих значений).

•Взгляд аналитиков на акции Globaltrans негативный. Целевая цена на горизонте 12 месяцев — 610 руб. / -12%.

ФСК Россети

•С августа прошлого года акции компании движутся в нисходящем канале. Сейчас подошли к верхней его границе, что повышает вероятность коррекционной волны. Если она состоится, то снижение, как и в ситуации с Ozon, может происходить в два этапа. Спуск к середине канала — 0,104 руб. (-10% от текущих значений). Далее консолидация и поход к нижней границе — 0,089 руб. (-22 от текущих).

•Важным рубежом здесь служит 200-дневная скользящая средняя — 0,113 руб. Ее пробитие может служить сигналом к наращиванию коротких позиций.

•Взгляд аналитиков на данные акции негативный. Целевая цена на 2024 — 0,08 руб. / -30%.

3 акции, которые могут упасть в ближайшее время

За последний месяц на российском рынке реализовалась волна роста. Движению выше мешают макроэкономические факторы: высокая ключевая ставка, укрепляющийся рубль, относительно низкие цены на нефть. Хеджирующие сделки, как и спекулятивные шорты в отдельных бумагах, на текущих уровнях вполне актуальны.

Что шортить?

•Во-первых, можно хеджироваться самим фьючерсом на индекс Мосбиржи: актуальный контракт — MXH4.

•Бумаги с высокой бетой — при росте рынка они растут сильнее, а при падении демонстрируют более яркую просадку.

•Отдавать предпочтение лучше фундаментально более слабым бумагам. На волне роста они растут со всем рынком. Однако при коррекции все же возвращаются к прежним значениям.

3 акции для шорта

OZON

•Пребывает в боковом движении с августа. Сейчас котировки ударились в верхнюю границу канала и, судя по всему, направляются вниз. Акции маркетплейса обладают высокой бетой, что служит плюсом для спекулятивной торговли в боковом рынке.

•Индикатор RSI 16 января зашел в зону перекупленности и теперь остывает.

•Взгляд аналитиков на компанию нейтральный. Целевая цена на горизонте 12 месяцев — 3400 руб. / +12%.

•Ближайшая цель приходится на середину канала — 2750 руб. (-5% от текущих значений). Далее возможна некоторая консолидация, затем спуск ниже — к 2490 руб. (-13% от текущих).

Globaltrans

•С момента декабрьской коррекции Globaltrans прибавил более 25% в цене. Финальный рывок произошел на новостях о новом акционере из Казахстана. После этого котировки развернулись вниз.

•Цена остановилась у ближайшей поддержки — 665 руб. При ее пробитии открывается дорога к 200-дневной скользящей средней — 576 руб. (-10% от текущих значений).

•Взгляд аналитиков на акции Globaltrans негативный. Целевая цена на горизонте 12 месяцев — 610 руб. / -12%.

ФСК Россети

•С августа прошлого года акции компании движутся в нисходящем канале. Сейчас подошли к верхней его границе, что повышает вероятность коррекционной волны. Если она состоится, то снижение, как и в ситуации с Ozon, может происходить в два этапа. Спуск к середине канала — 0,104 руб. (-10% от текущих значений). Далее консолидация и поход к нижней границе — 0,089 руб. (-22 от текущих).

•Важным рубежом здесь служит 200-дневная скользящая средняя — 0,113 руб. Ее пробитие может служить сигналом к наращиванию коротких позиций.

•Взгляд аналитиков на данные акции негативный. Целевая цена на 2024 — 0,08 руб. / -30%.