#market_update #KUBE #RSTI

Россети докапитализируют дочку Россети Кубань

Материнский холдинг Россети принял решение долить кэша в свою дочку Россети Кубань. Средства от докапитализации (2,3 ярда) будут направлены на финансирование реконструкции центров питания в Сочинском энергорайоне.

У Россети Кубань по итогам первого полугодия просто ах#евший отрицательный P&L - 1,6 ярда рублей. Для понимания это примерно 7% рыночной капитализации компании. По слухам на рынке, по году убыток ожидается в размере 2,1 млрд руб.

Россети докапитализируют дочку Россети Кубань

Материнский холдинг Россети принял решение долить кэша в свою дочку Россети Кубань. Средства от докапитализации (2,3 ярда) будут направлены на финансирование реконструкции центров питания в Сочинском энергорайоне.

У Россети Кубань по итогам первого полугодия просто ах#евший отрицательный P&L - 1,6 ярда рублей. Для понимания это примерно 7% рыночной капитализации компании. По слухам на рынке, по году убыток ожидается в размере 2,1 млрд руб.

#market_update #TRNF

Транснефть: Правительство одобрило тарифную политику до 2030 года

Коля Токарев (Президент Транснефти) нормально сейчас выдохнул и расслабил булки, после того, как в Правительстве согласовали тарифную политику Компании по формуле "инфляция минус 0,1%".

По-сути, это тот же подход который Транснефть использовала и ранее. И вроде бы ничего тут необычного, но те кто внимательно следят за Транснефтью в курсе, что Игорь Иванович, который из Роснефти, уже неоднократно поднимал тему пересмотра тарифов Транснефти - типа дох#я много пацаны на себя там берут, сидя у себя в Сити в отдельной башне.

Но несмотря на многочисленные косяки Токарева (ситуация вокруг Дружбы тут не единственная) и слухи о том, что его могут снять с поста, видимо в Правительстве решили этот вопрос оставить пока как есть... до 2030 года...

Транснефть: Правительство одобрило тарифную политику до 2030 года

Коля Токарев (Президент Транснефти) нормально сейчас выдохнул и расслабил булки, после того, как в Правительстве согласовали тарифную политику Компании по формуле "инфляция минус 0,1%".

По-сути, это тот же подход который Транснефть использовала и ранее. И вроде бы ничего тут необычного, но те кто внимательно следят за Транснефтью в курсе, что Игорь Иванович, который из Роснефти, уже неоднократно поднимал тему пересмотра тарифов Транснефти - типа дох#я много пацаны на себя там берут, сидя у себя в Сити в отдельной башне.

Но несмотря на многочисленные косяки Токарева (ситуация вокруг Дружбы тут не единственная) и слухи о том, что его могут снять с поста, видимо в Правительстве решили этот вопрос оставить пока как есть... до 2030 года...

#аналитика #SBER

СберБанк: мнение аналитиков из Goldman Sachs

Аналитики из Goldman Sachs выпустили отчет по Сберу. Ставят target-price на уровне 320 руб./акц. - космонавты конечно еще те, но в целом в их отчете есть несколько здравых и внятных вещей, а именно:

1. Рост темпов кредитования и стоимость риска: после острой фазы lock-down весной баланс у банка начал восстанавливать. В частности уже по августу-сентябрю видно, что темпы кредитования ускоряются, а стоимость риска вернулась на докризисный уровень. Аналитики из Голдмана ожидают, что это обеспечит восстановление ROE и прибыль на акцию (EPS) уже с 2021 года вернется на докризисную траекторию роста.

2. Диджитализация: у Сбера 100 млн розничных клиентов, из которых более 70 млн так или иначе сидят в телефонах/интернете и пр. Этот факт + ускоренный переход в онлайн из-за COIVDа потенциально могут оказать хорошую поддержку Сберу с его экосистемой.

3. Позиция по капиталу: достаточность капитала (СT1) у Сбера в порядке, а к концу 2022 года ожидается что выйдет на уровень 15%. А это в свою очередь дает возможность и дальше платить дивиденды исходя из 50% чистой прибыли - 8-10% годовых доходность. Не каждый эмитент на рынке может похвастаться такой дохой... особенно сейчас.

4. Рыночная оценка: по мульту P/E Сберыч торгуется сейчас ниже 5х - это типа 50% дисконт к его глобальным банкам-аналогам. Т.е. супер дешево даже по своим же историческим меркам, учитывая 15%+ ROE, который генерирует сейчас бизнес. Опять же для понимания, мировые peers едва ли дают 10-12% ROE

С начала года бумаги Сбера осыпались на треть в долларах и почти на 15% в рублях и сейчас торгуются на уровне 200 руб./акц. На этом фоне прогноз Голдмана 320 руб./акц. - выглядит как фантастика. Это наше персональное мнение. Но и отрицать тот факт, что банк, который дает порядка 8-10% див.дохи стоит меньше 5 своих годовых прибылей нельзя.

Это на подумать ;)

СберБанк: мнение аналитиков из Goldman Sachs

Аналитики из Goldman Sachs выпустили отчет по Сберу. Ставят target-price на уровне 320 руб./акц. - космонавты конечно еще те, но в целом в их отчете есть несколько здравых и внятных вещей, а именно:

1. Рост темпов кредитования и стоимость риска: после острой фазы lock-down весной баланс у банка начал восстанавливать. В частности уже по августу-сентябрю видно, что темпы кредитования ускоряются, а стоимость риска вернулась на докризисный уровень. Аналитики из Голдмана ожидают, что это обеспечит восстановление ROE и прибыль на акцию (EPS) уже с 2021 года вернется на докризисную траекторию роста.

2. Диджитализация: у Сбера 100 млн розничных клиентов, из которых более 70 млн так или иначе сидят в телефонах/интернете и пр. Этот факт + ускоренный переход в онлайн из-за COIVDа потенциально могут оказать хорошую поддержку Сберу с его экосистемой.

3. Позиция по капиталу: достаточность капитала (СT1) у Сбера в порядке, а к концу 2022 года ожидается что выйдет на уровень 15%. А это в свою очередь дает возможность и дальше платить дивиденды исходя из 50% чистой прибыли - 8-10% годовых доходность. Не каждый эмитент на рынке может похвастаться такой дохой... особенно сейчас.

4. Рыночная оценка: по мульту P/E Сберыч торгуется сейчас ниже 5х - это типа 50% дисконт к его глобальным банкам-аналогам. Т.е. супер дешево даже по своим же историческим меркам, учитывая 15%+ ROE, который генерирует сейчас бизнес. Опять же для понимания, мировые peers едва ли дают 10-12% ROE

С начала года бумаги Сбера осыпались на треть в долларах и почти на 15% в рублях и сейчас торгуются на уровне 200 руб./акц. На этом фоне прогноз Голдмана 320 руб./акц. - выглядит как фантастика. Это наше персональное мнение. Но и отрицать тот факт, что банк, который дает порядка 8-10% див.дохи стоит меньше 5 своих годовых прибылей нельзя.

Это на подумать ;)

{kind=link}

#market_update #HGM

Highland Gold Mining: делистинг с Лондона

Fortiana Свиблова, которая ранее биданула на Highaln Gold Mining, только что сделала заявление что по итогам оферты миноритариям будет делистить компанию с рынка.

В результате оферты доля Fortiana в HGM увеличилась до 79,62% (минимальный порог для инициации процедуры делистинга - 75%)

Highland Gold Mining: делистинг с Лондона

Fortiana Свиблова, которая ранее биданула на Highaln Gold Mining, только что сделала заявление что по итогам оферты миноритариям будет делистить компанию с рынка.

В результате оферты доля Fortiana в HGM увеличилась до 79,62% (минимальный порог для инициации процедуры делистинга - 75%)

#на_рынке_говорят #GPH

Global Ports: возможный листинг на Московской Бирже

По дескам ходят слухи, что менеджмент Global Ports начал обсуждать вариант листинга на Московской Бирже. Если информация подтвердится, то это будет хорошей новостью для бумаги - ожидаем рост ликвидности + переоценку по бумаге.

Напомним, что в этом и прошлом году была целая серия вторичных листингов на России: Head Hunter, Mail.ru, ТКС + до конца года ожидаем, что Globaltrans получит второй листинг в Москве

Global Ports: возможный листинг на Московской Бирже

По дескам ходят слухи, что менеджмент Global Ports начал обсуждать вариант листинга на Московской Бирже. Если информация подтвердится, то это будет хорошей новостью для бумаги - ожидаем рост ликвидности + переоценку по бумаге.

Напомним, что в этом и прошлом году была целая серия вторичных листингов на России: Head Hunter, Mail.ru, ТКС + до конца года ожидаем, что Globaltrans получит второй листинг в Москве

{kind=link}

#аналитика #LNTA

Лента: замедление роста сопоставимых продаж

Лента вчера отчиталась по результатам 3кв. Не будем грузить вас занудными цифрами. Только один интересный факт, который верно подметил наш аналитик по retail-сектору - у компании начал замедляться рост сопоставимых продаж (LFL-продажи, т.е. скорректированные на открытие/закрытие новых магазинов).

Смотри второй график на скрине ниже: во 2 квартале рост LFL-продаж был +10%. А по 3 кварталу - только +3%. И то, есть разговор на деске, что там чуть подкрутили цифры, чтобы в ноль не уйти.

Кароче, от цифр к сути. То что LFL-продажи замедляются говорит о том, что весь рост 2кв, т.е. в период lock-down'а, был всего лишь единоразовым событием, т.е. неустойчивым.

Мы сейчас ни на что не намекаем.... но если тебе будут в телеге сигналить х#ету типа "триггеры роста в бумаге" - будь внимательнее

Лента: замедление роста сопоставимых продаж

Лента вчера отчиталась по результатам 3кв. Не будем грузить вас занудными цифрами. Только один интересный факт, который верно подметил наш аналитик по retail-сектору - у компании начал замедляться рост сопоставимых продаж (LFL-продажи, т.е. скорректированные на открытие/закрытие новых магазинов).

Смотри второй график на скрине ниже: во 2 квартале рост LFL-продаж был +10%. А по 3 кварталу - только +3%. И то, есть разговор на деске, что там чуть подкрутили цифры, чтобы в ноль не уйти.

Кароче, от цифр к сути. То что LFL-продажи замедляются говорит о том, что весь рост 2кв, т.е. в период lock-down'а, был всего лишь единоразовым событием, т.е. неустойчивым.

Мы сейчас ни на что не намекаем.... но если тебе будут в телеге сигналить х#ету типа "триггеры роста в бумаге" - будь внимательнее

{kind=link}

#market_update #MGNT

Магнит: расширение присутствия в Северо-Западном регионе

Помнишь буквально на днях, мы подсвечивали, что менеджмент Магнита планирует начать активную экспансию?

Вчера стало известно, что Магнит подписался на 77 торговых объектов в Питере и Ленинградской области - долгосрочная аренда.

Понятно, что 77 новых точек - это капля в море в масштабах Магнита (если точнее - 0,4% торговых площадей). Но важно другое, а именно то, что это сигнал который подтверждает, что компания близится к завершению своей внутренней трансформации и нацелена теперь на агрессивный рост и масштабирование своей обновленной бизнес модели.

Магнит: расширение присутствия в Северо-Западном регионе

Помнишь буквально на днях, мы подсвечивали, что менеджмент Магнита планирует начать активную экспансию?

Вчера стало известно, что Магнит подписался на 77 торговых объектов в Питере и Ленинградской области - долгосрочная аренда.

Понятно, что 77 новых точек - это капля в море в масштабах Магнита (если точнее - 0,4% торговых площадей). Но важно другое, а именно то, что это сигнал который подтверждает, что компания близится к завершению своей внутренней трансформации и нацелена теперь на агрессивный рост и масштабирование своей обновленной бизнес модели.

{kind=link}

#market_update #CHMF

Северсталь: результаты за 3кв 2020

Северсталь вчера отчиталась за 3кв: EBITDA выросла на 30% и составила 656 млн баксов - очень хорошие результаты. А теперь взгляни на котировки акций за вчера: +5,2%.

Ты же нас внимательно читал и заработал на этом? Мы тут не про лирику, мы тут про деньги...

Северсталь: результаты за 3кв 2020

Северсталь вчера отчиталась за 3кв: EBITDA выросла на 30% и составила 656 млн баксов - очень хорошие результаты. А теперь взгляни на котировки акций за вчера: +5,2%.

Ты же нас внимательно читал и заработал на этом? Мы тут не про лирику, мы тут про деньги...

{kind=link}

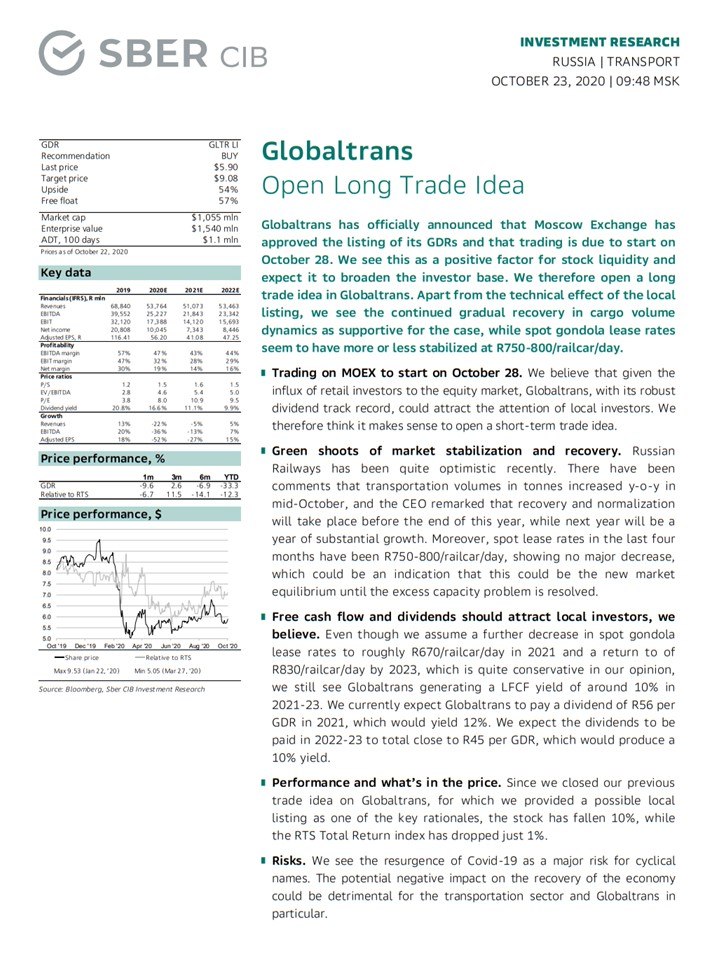

#trade_ideas #GLTR

Globaltrans: торговая идея от SBER CIB

Еще одна инвестиционная идея от инвест.банкиров из Sber CIB - краткосрочная покупка Globaltrans на ожиданиях начала торгов на Московской Бирже:

▫️Листинг на Московской Бирже: сейчас бумаги компании торгуются на Лондоне. Ну как торгуются...болтаются как х#йня в прорубе - нет нормальных объемов. Так вот с 28 октября Globaltrans начнет торговаться на Москве. Ожидается, что это событие увеличит объемы и поможет задрайвить цену вверх

▫️Стабилизация на рынке полувагонов: из-за переизбытка мощностей ценник на аренду полувагонов чувствовал себя в течение года, скажем мягко, не очень. Сейчас цена порядка 750-800 рублей/вагон/сутки и, по прогнозу аналитиков, до конца года ожидается некоторое восстановление. Первые сигналы - это восстановление объемов ж/д перевозок в текущем месяце

▫️Дивиденды: цепляй карвалол и двигайся ближе к монитору - компания за прошлый год заплатила 20%+ дивидендной доходности. За этот год ожидается - 16%. Ну т.е. у парней с бабками и желанием делиться ими все нормально. Поэтому SBERовцы ожидают, что это также подогреет интерес ретейл-инвесторов к бумаге и поможет краткосрочно поднять цену

На наш взгляд, идея у коллег из Сбера неплохая, но есть много рисков. Основные - ситуация на рынке вагонов + COVID-19, из-за второй волны которого бумаги могут вновь попасть под раздачу

На ваше усмотрение - мы лишь делимся непубличной информацией...

Globaltrans: торговая идея от SBER CIB

Еще одна инвестиционная идея от инвест.банкиров из Sber CIB - краткосрочная покупка Globaltrans на ожиданиях начала торгов на Московской Бирже:

▫️Листинг на Московской Бирже: сейчас бумаги компании торгуются на Лондоне. Ну как торгуются...болтаются как х#йня в прорубе - нет нормальных объемов. Так вот с 28 октября Globaltrans начнет торговаться на Москве. Ожидается, что это событие увеличит объемы и поможет задрайвить цену вверх

▫️Стабилизация на рынке полувагонов: из-за переизбытка мощностей ценник на аренду полувагонов чувствовал себя в течение года, скажем мягко, не очень. Сейчас цена порядка 750-800 рублей/вагон/сутки и, по прогнозу аналитиков, до конца года ожидается некоторое восстановление. Первые сигналы - это восстановление объемов ж/д перевозок в текущем месяце

▫️Дивиденды: цепляй карвалол и двигайся ближе к монитору - компания за прошлый год заплатила 20%+ дивидендной доходности. За этот год ожидается - 16%. Ну т.е. у парней с бабками и желанием делиться ими все нормально. Поэтому SBERовцы ожидают, что это также подогреет интерес ретейл-инвесторов к бумаге и поможет краткосрочно поднять цену

На наш взгляд, идея у коллег из Сбера неплохая, но есть много рисков. Основные - ситуация на рынке вагонов + COVID-19, из-за второй волны которого бумаги могут вновь попасть под раздачу

На ваше усмотрение - мы лишь делимся непубличной информацией...

{kind=link}

#на_рынке_говорят #SVAV

Соллерс: выкуп акций ниже рынка

Компания в минувшую пятницу объявила о выкупе своих бумаг с рынка - buy back на 5% от капитала. Прикол выкупа в том, что цена ниже рынка на 10% - типа че за бред, какой дурак понесет бумагу продавать ниже экрана?!

Скажем так, это совсем нерыночный buy back и можете смело нассать в глаза своему брокеру, если он говорит вам, что "это возможность для миноритариев выйти из неликвидной бумаги"...

Если интересно, ставь лайк ниже - расскажем подробнее ;)

Соллерс: выкуп акций ниже рынка

Компания в минувшую пятницу объявила о выкупе своих бумаг с рынка - buy back на 5% от капитала. Прикол выкупа в том, что цена ниже рынка на 10% - типа че за бред, какой дурак понесет бумагу продавать ниже экрана?!

Скажем так, это совсем нерыночный buy back и можете смело нассать в глаза своему брокеру, если он говорит вам, что "это возможность для миноритариев выйти из неликвидной бумаги"...

Если интересно, ставь лайк ниже - расскажем подробнее ;)

#market_update #CBOM

Московский Кредитный Банк: дополнительная эмиссия и проблемы с капиталом

МКБ банк готовит допку на 20 ярдов (3,6 млрд штук акций). Делать планируют до конца года - у банка проблемы с капиталом и срочно надо подлатать дыры...

Московский Кредитный Банк: дополнительная эмиссия и проблемы с капиталом

МКБ банк готовит допку на 20 ярдов (3,6 млрд штук акций). Делать планируют до конца года - у банка проблемы с капиталом и срочно надо подлатать дыры...

#market_update #FIVE

X5: изменения в дивидендной политике

Да, ксати, пока далеко не ушли. Помнишь пару-тройку месяцев назад мы подсвечивали, что менеджмент компании планирует изменения в дивидендной политике?

Так вот, вчера на Дне инвестора компания уже официально подтвердила, что увеличит дивиденды на 50% за 2020 год.

X5: изменения в дивидендной политике

Да, ксати, пока далеко не ушли. Помнишь пару-тройку месяцев назад мы подсвечивали, что менеджмент компании планирует изменения в дивидендной политике?

Так вот, вчера на Дне инвестора компания уже официально подтвердила, что увеличит дивиденды на 50% за 2020 год.

Telegram

Insider

#inside #FIVE

X5 Retail Group: изменение дивидендной политики

У нас появилась информация, что в менеджмент X5 Retai Group прорабатывает вопрос вынесения на рассмотрение НабСовета свою обновленную дивидендную политику - планируют сделать ее более прозрачной…

X5 Retail Group: изменение дивидендной политики

У нас появилась информация, что в менеджмент X5 Retai Group прорабатывает вопрос вынесения на рассмотрение НабСовета свою обновленную дивидендную политику - планируют сделать ее более прозрачной…