#AFKS #inside

АФК «Система» опубликовала результаты за четвертый квартал. Выручка и EBITDA оказались примерно на процент выше консенсус-прогноза, и в целом не стали сюрпризом для рынка.

Манагеры АФК также рассказали инвесторам несколько интересных инфоповодов:

▫️они не хотят продавать свои доли в OZON, поскольку полностью удовлетворены динамикой роста;

▫️чистый долг АФК «Система» почти не изменился и составил около 184 млрд рублей, что руководство считает приемлемым. Долг также может увеличиться из-за изменения процентных ставок и сделок M&A.

А пару дней назад еще одна новость подъехала. Reuters сообщило, что Segezha намерена провести IPO в Москве на следующей неделе с целью привлечения $400-500 мультов. Ранее Goldman Sachs подчеркивал потенциал монетизации портфеля (как частных, так и государственных компаний) в АФК «Система», который может стать движущей силой дальнейшего снижения дисконта чистой стоимости активов / опережающей динамики цены акций.

Прогноз: с учетом последнего отчета аналитики Goldman Sachs обновили свои прогнозы по АФК. Ожидается, что выручка в 2021–2025 годах снизится примерно на процент в основном из-за более слабых показателей МТС. EBITDA на 2021 год сохранит текущий уровень благодаря Segezha. Но в период с 2022 по 2025 год она может снижаться в среднем на все тот же процент из-за более высоких расходов на главный офис.

EPS за этот же период упадет в среднем на 11% из-за более высоких убытков от ассоциированных компаний (OZON), расходов на D&A и снижения EBITDA.

АФК «Система» опубликовала результаты за четвертый квартал. Выручка и EBITDA оказались примерно на процент выше консенсус-прогноза, и в целом не стали сюрпризом для рынка.

Манагеры АФК также рассказали инвесторам несколько интересных инфоповодов:

▫️они не хотят продавать свои доли в OZON, поскольку полностью удовлетворены динамикой роста;

▫️чистый долг АФК «Система» почти не изменился и составил около 184 млрд рублей, что руководство считает приемлемым. Долг также может увеличиться из-за изменения процентных ставок и сделок M&A.

А пару дней назад еще одна новость подъехала. Reuters сообщило, что Segezha намерена провести IPO в Москве на следующей неделе с целью привлечения $400-500 мультов. Ранее Goldman Sachs подчеркивал потенциал монетизации портфеля (как частных, так и государственных компаний) в АФК «Система», который может стать движущей силой дальнейшего снижения дисконта чистой стоимости активов / опережающей динамики цены акций.

Прогноз: с учетом последнего отчета аналитики Goldman Sachs обновили свои прогнозы по АФК. Ожидается, что выручка в 2021–2025 годах снизится примерно на процент в основном из-за более слабых показателей МТС. EBITDA на 2021 год сохранит текущий уровень благодаря Segezha. Но в период с 2022 по 2025 год она может снижаться в среднем на все тот же процент из-за более высоких расходов на главный офис.

EPS за этот же период упадет в среднем на 11% из-за более высоких убытков от ассоциированных компаний (OZON), расходов на D&A и снижения EBITDA.

{kind=link}

#YNDX #inside

В следующую среду, 21 апреля, «Яндекс» отчитается за IV квартал 21 апреля, а пока мы посмотрим, что ожидают от компании аналитики из JPMorgan.

Улучшение макроэкономических условий и ослабление карантина должно ускорить выручку Search & Portal почти до 14% г/г (против 8% г/г годом ранее). В «Такси» ожидается рост на 80% г/г (против 54% г/г в 4К20), а выручка данного сегмента в общей структуре достигнет рекордного уровня 35%.

Не забываем и о FoodTech, где вовлечение пользователей по-прежнему на высоком уровне. Принимая во внимание большие инвестиции в контент, JPM ожидает значительного ускорения работы подразделения Media, которое теперь генерит 5% от общей выручки. Направление eCommerce может удвоить GMV в за отчетный период, до 17 млрд рублей.

Цифры: JPM ожидает, что общая выручка за квартал составит 70,8 млрд рублей (+51% г/г). Общая EBITDA — 9,2 млрд рублей: сюда входит EBITDA margin подразделения S&P в размере 45,5%, которая будет частично нивелирована убытком в 7 ярдов от торговой площадки. JPM ожидает, что маржа будет сокращаться по мере снятия внутренних ограничений компании (возобновление выплат бонусов топам), а также наращивание инвестиций в eCommerce.

Ключевые темы конференц-звонка:

▫️eCommerce: пока только WB раскрыла данные по GMV за I квартал, который вырос на 79% г/г. «Яндекс» потенциально превосходит лидера рынка, но до конца года компании нужно будет ускориться.

▫️FinTech: Ozon недавно получил банковскую лицензию и от YNDX ожидают то же самое. Руководство может рассказать, как компания будет развиваться на уже переполненном российском рынке финансовых технологий.

В следующую среду, 21 апреля, «Яндекс» отчитается за IV квартал 21 апреля, а пока мы посмотрим, что ожидают от компании аналитики из JPMorgan.

Улучшение макроэкономических условий и ослабление карантина должно ускорить выручку Search & Portal почти до 14% г/г (против 8% г/г годом ранее). В «Такси» ожидается рост на 80% г/г (против 54% г/г в 4К20), а выручка данного сегмента в общей структуре достигнет рекордного уровня 35%.

Не забываем и о FoodTech, где вовлечение пользователей по-прежнему на высоком уровне. Принимая во внимание большие инвестиции в контент, JPM ожидает значительного ускорения работы подразделения Media, которое теперь генерит 5% от общей выручки. Направление eCommerce может удвоить GMV в за отчетный период, до 17 млрд рублей.

Цифры: JPM ожидает, что общая выручка за квартал составит 70,8 млрд рублей (+51% г/г). Общая EBITDA — 9,2 млрд рублей: сюда входит EBITDA margin подразделения S&P в размере 45,5%, которая будет частично нивелирована убытком в 7 ярдов от торговой площадки. JPM ожидает, что маржа будет сокращаться по мере снятия внутренних ограничений компании (возобновление выплат бонусов топам), а также наращивание инвестиций в eCommerce.

Ключевые темы конференц-звонка:

▫️eCommerce: пока только WB раскрыла данные по GMV за I квартал, который вырос на 79% г/г. «Яндекс» потенциально превосходит лидера рынка, но до конца года компании нужно будет ускориться.

▫️FinTech: Ozon недавно получил банковскую лицензию и от YNDX ожидают то же самое. Руководство может рассказать, как компания будет развиваться на уже переполненном российском рынке финансовых технологий.

{kind=link}

#FIXP #inside

Аналитики JPMorgan присваивают акция FixPrice рейтинг Overweight и price-target на декабрь 2022 года на уровне $11.8/GDR. Инвестбанкиры считают, что Fix Price предлагает уникальные возможности для розницы с широкой сетью магазинов в России и СНГ, где у нее нет прямых конкурентов. В следующей публикации мы поговорим о потенциале и бизнес-модели Fix Price, а пока приведем тезисно мысли аналитиков JPM по компании.

FIXP предлагает четко сформулированное и дифференцированное ценностное предложение для клиентов, которое отличается неизменно низкими ценами и уникальным ассортиментом. Успех модели подтверждается впечатляющем среднем росте сопоставимых продаж на 17% в 2018-2020 годах в сравнении с однозначным ростом у других отечественных ритейлеров в России.

Учитывая данные факторы, в JPM говорят, что Fix Price заслуживает того, чтобы стать одним из основных долгосрочных холдингов в потребительском портфеле CEEMEA. Хотя потенциал повторного рейтинга в ближайшем будущем подрывается волатильностью рубля, рост прибыли на акцию компании (среднегодовой темп роста JPM 31% в 2020–2022 годах) обеспечивает сильную поддержку оценке FIXP.

Аналитики JPMorgan присваивают акция FixPrice рейтинг Overweight и price-target на декабрь 2022 года на уровне $11.8/GDR. Инвестбанкиры считают, что Fix Price предлагает уникальные возможности для розницы с широкой сетью магазинов в России и СНГ, где у нее нет прямых конкурентов. В следующей публикации мы поговорим о потенциале и бизнес-модели Fix Price, а пока приведем тезисно мысли аналитиков JPM по компании.

FIXP предлагает четко сформулированное и дифференцированное ценностное предложение для клиентов, которое отличается неизменно низкими ценами и уникальным ассортиментом. Успех модели подтверждается впечатляющем среднем росте сопоставимых продаж на 17% в 2018-2020 годах в сравнении с однозначным ростом у других отечественных ритейлеров в России.

Учитывая данные факторы, в JPM говорят, что Fix Price заслуживает того, чтобы стать одним из основных долгосрочных холдингов в потребительском портфеле CEEMEA. Хотя потенциал повторного рейтинга в ближайшем будущем подрывается волатильностью рубля, рост прибыли на акцию компании (среднегодовой темп роста JPM 31% в 2020–2022 годах) обеспечивает сильную поддержку оценке FIXP.

{kind=link}

#VEON #inside_market

Накануне публикации результатов за первый квартал Goldman Sachs выкатил новый рисерч, в котором обновил свои прогнозы. Ожидания по выручке на 2021-2025 годы снижаются в среднем примерно на 1% из-за более слабых оценок рубля. EBITDA на этом фоне сократится примерно на 2%.

Чистая прибыль: по прогнозам, в 2021-22 годы она сократится на 4% и 2% из-за снижения EBITDA. При этом в 2023-2025 годах ожидается рост на 3%, что обусловлено более низкими предположениями о расходах на D&A.

Отток денежных средств: прогноз учитывает также отток денежных средств в размере $115 млн для приобретения «дочкой» Banglalink частотного диапазона 9,4 МГц, а также отток в $273 млн после завершения приобретения миноритарного пакета акций (15% акций) в компании Pakistan Mobile Communications Limited (PMCL).

Прогноз: price-target на 12 месяцев, основываясь на прогнозном мультипликаторе EV / EBITDA 2,8x, остается неизменной — $2,2 с рекомендацией «Покупать».

Риски: ухудшение конкурентной / нормативной / макроэкономической среды в ключевых регионах, деструктивные сделки M&A, снижение дивидендов, более высокая стоимость капитала в России, слабые операционные показатели и потеря доли рынка.

Накануне публикации результатов за первый квартал Goldman Sachs выкатил новый рисерч, в котором обновил свои прогнозы. Ожидания по выручке на 2021-2025 годы снижаются в среднем примерно на 1% из-за более слабых оценок рубля. EBITDA на этом фоне сократится примерно на 2%.

Чистая прибыль: по прогнозам, в 2021-22 годы она сократится на 4% и 2% из-за снижения EBITDA. При этом в 2023-2025 годах ожидается рост на 3%, что обусловлено более низкими предположениями о расходах на D&A.

Отток денежных средств: прогноз учитывает также отток денежных средств в размере $115 млн для приобретения «дочкой» Banglalink частотного диапазона 9,4 МГц, а также отток в $273 млн после завершения приобретения миноритарного пакета акций (15% акций) в компании Pakistan Mobile Communications Limited (PMCL).

Прогноз: price-target на 12 месяцев, основываясь на прогнозном мультипликаторе EV / EBITDA 2,8x, остается неизменной — $2,2 с рекомендацией «Покупать».

Риски: ухудшение конкурентной / нормативной / макроэкономической среды в ключевых регионах, деструктивные сделки M&A, снижение дивидендов, более высокая стоимость капитала в России, слабые операционные показатели и потеря доли рынка.

{kind=link}

#GAZP #inside

«Газпром» проведет День инвестора 29 апреля и примерно в то же время должен опубликовать финансовые результаты за 2020 год. Данные за четвертый сейчас не актуальны, особенно с учетом того, что руководство уже объявило рекомендации по дивам за год. Поэтому рынки будут следить за темами Дня инвестора, во время которого руководство должно представить:

▫️взгляд на рынок газа / СПГ и обновление прогнозов на 2021 финансовый год;

▫️среднесрочные проекты: ключевые проекты по разведке и добыче (+планы по Тамбейским месторождениям, на которые положил глаз NVTK), а также программе газификации;

▫️прогноз капвложений на это десятилетие с учетом вышеперечисленных проектов и потенциала отрасли;

▫️климатические цели и водород.

Прогноз по ближайшему отчету. JPM ожидает более сильных показателей, отражающих восстановление цен на газ. Выручка и EBITDA прогнозируется на уровне 6 208 млрд руб. и 1 376 млрд руб. соответственно. Чистая прибыль должна составить 594 млрд рублей, что следует из вышеупомянутой рекомендации по дивам.

Эти цифры предполагают выручку в IV квартале в размере 1 907 млрд руб. (+36% кв / кв) и EBITDA 456 млрд руб. (+37% кв / кв) благодаря повышению цен на газ. При этом скорректированная чистая прибыль составит 274 млрд рублей и в итоге мы получаем отрицательный FCF за год — -340 млрд руб. Свободный денежный поток за последний квартал может составить до +166 млрд рублей за счет устойчивого показателя EBITDA и снижения капзатрат.

«Газпром» проведет День инвестора 29 апреля и примерно в то же время должен опубликовать финансовые результаты за 2020 год. Данные за четвертый сейчас не актуальны, особенно с учетом того, что руководство уже объявило рекомендации по дивам за год. Поэтому рынки будут следить за темами Дня инвестора, во время которого руководство должно представить:

▫️взгляд на рынок газа / СПГ и обновление прогнозов на 2021 финансовый год;

▫️среднесрочные проекты: ключевые проекты по разведке и добыче (+планы по Тамбейским месторождениям, на которые положил глаз NVTK), а также программе газификации;

▫️прогноз капвложений на это десятилетие с учетом вышеперечисленных проектов и потенциала отрасли;

▫️климатические цели и водород.

Прогноз по ближайшему отчету. JPM ожидает более сильных показателей, отражающих восстановление цен на газ. Выручка и EBITDA прогнозируется на уровне 6 208 млрд руб. и 1 376 млрд руб. соответственно. Чистая прибыль должна составить 594 млрд рублей, что следует из вышеупомянутой рекомендации по дивам.

Эти цифры предполагают выручку в IV квартале в размере 1 907 млрд руб. (+36% кв / кв) и EBITDA 456 млрд руб. (+37% кв / кв) благодаря повышению цен на газ. При этом скорректированная чистая прибыль составит 274 млрд рублей и в итоге мы получаем отрицательный FCF за год — -340 млрд руб. Свободный денежный поток за последний квартал может составить до +166 млрд рублей за счет устойчивого показателя EBITDA и снижения капзатрат.

{kind=link}

#SIBN #inside

Как и обещал, сегодня посмотрим на результаты «Газпром нефти» в последнем квартале.

EBITDA: 152 млрд рублей, что на 4% выше консенсуса «Интерфакса» на фоне более низких, чем ожидалось, затрат на закупку нефти и нефтепродуктов. В Goldman считают, что EBITDA выросла примерно на 10% кв/кв на фоне роста цен на нефть и частично компенсировалась снижением добычи в рамках сделки ОПЕК+.

Чистая прибыль: 85 млрд рублей, что на 2% выше консенсус-прогноза «Интерфакса».

Дивиденды: СД предложил выплатить за 2020 год 10 рублей на акцию, что вместе с промежуточными дивами за 9 месяцев в 5 рублей предполагает выплату 50% от чистой прибыли по МСФО, скорректированной на несколько разовых статей. Итоговая доходность может составить около 2,5% от текущей цены акций. Дата закрытия реестров — 25 июня.

Капвложения: 95 млрд рублей (около 25% годового прогноза GS). Затраты снизились примерно на 20% г/г из-за снижения инвестиций в сегмент разведки и добычи на фоне ограничений ОПЕК+. Руководство подтвердило прогноз капвложений на 2021 год в размере 420 млрд рублей, что немного выше годового прогноза инвестбанкиров в 400 млрд рублей.

FCF: около 40 млрд рублей (30% от годового прогноза GS). Изменения в оборотном капитале не оказали существенного влияния на свободный денежный поток.

Оценка: после выхода квартальных результатов Goldman Sachs сохраняет нейтральный рейтинг по акциям SIBN, а также оставляет без изменений price-target на 12 месяцев на уровне $30 за бумагу.

Как и обещал, сегодня посмотрим на результаты «Газпром нефти» в последнем квартале.

EBITDA: 152 млрд рублей, что на 4% выше консенсуса «Интерфакса» на фоне более низких, чем ожидалось, затрат на закупку нефти и нефтепродуктов. В Goldman считают, что EBITDA выросла примерно на 10% кв/кв на фоне роста цен на нефть и частично компенсировалась снижением добычи в рамках сделки ОПЕК+.

Чистая прибыль: 85 млрд рублей, что на 2% выше консенсус-прогноза «Интерфакса».

Дивиденды: СД предложил выплатить за 2020 год 10 рублей на акцию, что вместе с промежуточными дивами за 9 месяцев в 5 рублей предполагает выплату 50% от чистой прибыли по МСФО, скорректированной на несколько разовых статей. Итоговая доходность может составить около 2,5% от текущей цены акций. Дата закрытия реестров — 25 июня.

Капвложения: 95 млрд рублей (около 25% годового прогноза GS). Затраты снизились примерно на 20% г/г из-за снижения инвестиций в сегмент разведки и добычи на фоне ограничений ОПЕК+. Руководство подтвердило прогноз капвложений на 2021 год в размере 420 млрд рублей, что немного выше годового прогноза инвестбанкиров в 400 млрд рублей.

FCF: около 40 млрд рублей (30% от годового прогноза GS). Изменения в оборотном капитале не оказали существенного влияния на свободный денежный поток.

Оценка: после выхода квартальных результатов Goldman Sachs сохраняет нейтральный рейтинг по акциям SIBN, а также оставляет без изменений price-target на 12 месяцев на уровне $30 за бумагу.

{kind=link}

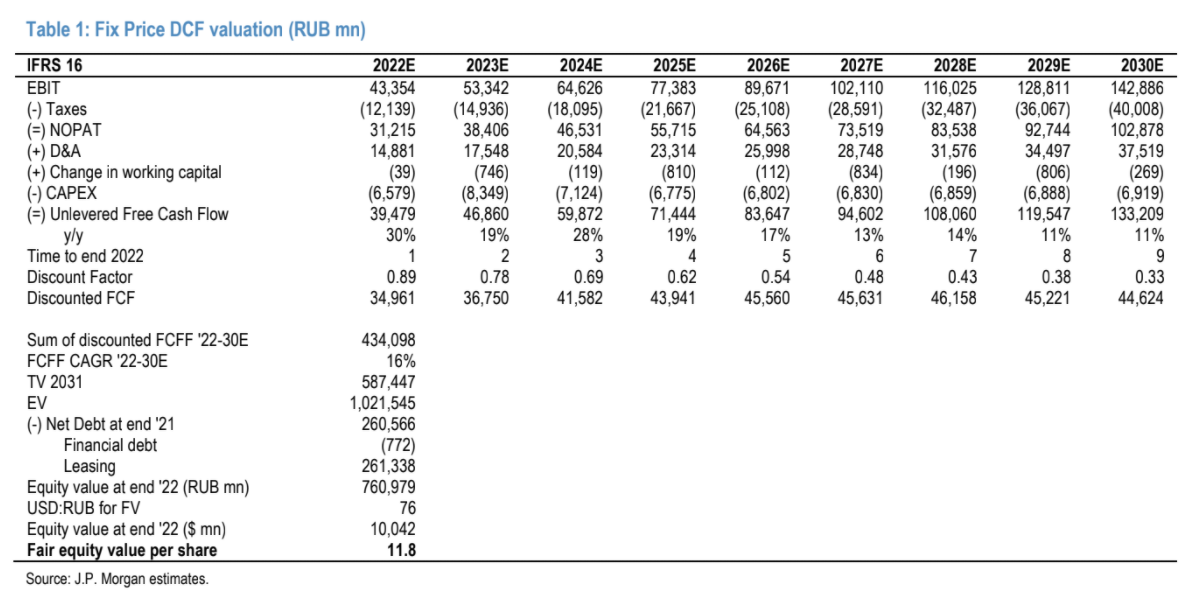

#FIXP #inside

В догонку ко вчерашнему разбору Fix Price расскажем общий инвестиционный тезис по компании от наших друзей из JPMorgan.

С сетью из 4 167 магазинов в России и странах СНГ и объемом продаж 190 млрд рублей в 2020 году, Fix Price занимала 0,5% российской розницы и является основным игроком на рынке розничной торговли разнообразными товарами.

Бизнес-модель Fix Price, формат магазина и ценностное предложение являются уникальными для нашей розницы, поскольку у компании нет серьезных прямых конкурентов. В JPM считают компанию революционером в традиционных форматах розничной торговли из-за ее пристального внимания к выбору ассортимента, ротации и низким ценам.

Благодаря рациональной структуре затрат, Fix Price имеет самую высокую рентабельность в отрасли, если сравнивать с публичными компаниями и один из самых высоких показателей среди дискаунтеров магазинов во всем мире, в то время как ее рентабельность инвестиций является одной из лучших среди всех ритейлеров в мире.

Оценка: банкиры используют модель DCF для отражения возможности роста FIXP и 10-летний горизонт WACC в размере 12,9%, исходя из безрисковой ставки 7,2% и конечного темпа роста 4%. В результате PT на конец 2022 года установлена на уровне USD11.8 / GDR с рейтингом OW.

В догонку ко вчерашнему разбору Fix Price расскажем общий инвестиционный тезис по компании от наших друзей из JPMorgan.

С сетью из 4 167 магазинов в России и странах СНГ и объемом продаж 190 млрд рублей в 2020 году, Fix Price занимала 0,5% российской розницы и является основным игроком на рынке розничной торговли разнообразными товарами.

Бизнес-модель Fix Price, формат магазина и ценностное предложение являются уникальными для нашей розницы, поскольку у компании нет серьезных прямых конкурентов. В JPM считают компанию революционером в традиционных форматах розничной торговли из-за ее пристального внимания к выбору ассортимента, ротации и низким ценам.

Благодаря рациональной структуре затрат, Fix Price имеет самую высокую рентабельность в отрасли, если сравнивать с публичными компаниями и один из самых высоких показателей среди дискаунтеров магазинов во всем мире, в то время как ее рентабельность инвестиций является одной из лучших среди всех ритейлеров в мире.

Оценка: банкиры используют модель DCF для отражения возможности роста FIXP и 10-летний горизонт WACC в размере 12,9%, исходя из безрисковой ставки 7,2% и конечного темпа роста 4%. В результате PT на конец 2022 года установлена на уровне USD11.8 / GDR с рейтингом OW.

{kind=link}

#inside #market_update

Инвестбанкиры из JPMorgan сделали интересное сравнение: Россия против стран MENA. России аналитики присваивают рейтинг OW из-за снижения геополитических рисков, в то время как MENA получает UW.

При этом аналитики отмечают, что высокая доля отечественного капитала в Саудовской Аравии может поддерживать высокие оценки и предотвращать снижение рисков по сделкам с GEM. Также рост геополитических рисков с начала года стал ключевым фактором, приведшим к отставанию России от Саудовской Аравии на 8%.

Хоть Россия и без того опережает развивающиеся рынки с начала года на 7%, предстоящая встреча Байдена и Путина и прогресс в строительстве «Северного потока-2» снижают риски вокруг отечественных активов.

Также в JPMorgan отмечают, что четыре российских компании входят в Топ-10 по стратегии CEEMEA: «Роснефть», «Газпром», «Сбербанк» и «Северсталь».

Инвестбанкиры из JPMorgan сделали интересное сравнение: Россия против стран MENA. России аналитики присваивают рейтинг OW из-за снижения геополитических рисков, в то время как MENA получает UW.

При этом аналитики отмечают, что высокая доля отечественного капитала в Саудовской Аравии может поддерживать высокие оценки и предотвращать снижение рисков по сделкам с GEM. Также рост геополитических рисков с начала года стал ключевым фактором, приведшим к отставанию России от Саудовской Аравии на 8%.

Хоть Россия и без того опережает развивающиеся рынки с начала года на 7%, предстоящая встреча Байдена и Путина и прогресс в строительстве «Северного потока-2» снижают риски вокруг отечественных активов.

Также в JPMorgan отмечают, что четыре российских компании входят в Топ-10 по стратегии CEEMEA: «Роснефть», «Газпром», «Сбербанк» и «Северсталь».

{kind=link}

#LKOH #inside

Квартальные результаты «Лукойла», обусловленные хорошими показателями в области переработки и сбыта продукции, приятно удивили аналитиков JPMorgan.

Во время конференц-звонка руководство сделало оптимистичный прогноз по марже НПЗ во II и III кварталах 2021 года и заявило, что налоговые льготы для HVO могут материализоваться «в ближайшем будущем».

Учитывая такие прогнозы и благоприятные условия на рынке нефти, JPM сохраняет рейтинг OW по бумагам LKOH и price-target на март 2022 года на уровне $90/GDR.

Квартал был исключительно сильным с лучшей динамикой EBITDA в российском нефтяном секторе и должен поддержать высокие дивиденды. Банкиры внесли некоторые коррективы в свою модель, чтобы отразить положительные результаты в сегменте переработки и сбыта, новые прогнозы по добыче и капвложениям.

В результате получилось, что прогноз по EBITDA повышен на 4% на 2021 финансовый год и на процент на 2022-й. DPS на этот год остается неизменным, поскольку увеличены капзатраты в соответствии с новым прогнозом. Но на 2022-й рост ожидается на уровне 3%. Это дает дивдоходность на 2021/22 годы в размере 8,5 / 9,5% при базовом прогнозе Brent $60 за бочку и доллар — 70 рублей.

Квартальные результаты «Лукойла», обусловленные хорошими показателями в области переработки и сбыта продукции, приятно удивили аналитиков JPMorgan.

Во время конференц-звонка руководство сделало оптимистичный прогноз по марже НПЗ во II и III кварталах 2021 года и заявило, что налоговые льготы для HVO могут материализоваться «в ближайшем будущем».

Учитывая такие прогнозы и благоприятные условия на рынке нефти, JPM сохраняет рейтинг OW по бумагам LKOH и price-target на март 2022 года на уровне $90/GDR.

Квартал был исключительно сильным с лучшей динамикой EBITDA в российском нефтяном секторе и должен поддержать высокие дивиденды. Банкиры внесли некоторые коррективы в свою модель, чтобы отразить положительные результаты в сегменте переработки и сбыта, новые прогнозы по добыче и капвложениям.

В результате получилось, что прогноз по EBITDA повышен на 4% на 2021 финансовый год и на процент на 2022-й. DPS на этот год остается неизменным, поскольку увеличены капзатраты в соответствии с новым прогнозом. Но на 2022-й рост ожидается на уровне 3%. Это дает дивдоходность на 2021/22 годы в размере 8,5 / 9,5% при базовом прогнозе Brent $60 за бочку и доллар — 70 рублей.

{kind=link}

#TATN #inside_market

Во время конференц-звонка по итогам первого квартала, руководство «Татнефти» не дало четкого ответа на вопрос, каким будет подход к распределению капитала / дивидендам в ближайшем будущем.

При этом TATN подчеркнула, что на решение будет влиять сохраняющаяся неопределенность в отношении налогового режима влияет на ее решения, в том числе по дивам за 2020 финансовый год. Ясность в данном вопросе позволит манагерам четко сформулировать свои стратегические приоритеты.

Действительно, учитывая, что HVO и истощенные месторождения составляют значительную долю добычи нефти TATN (65% в совокупности), аналитики согласны, что без определенности в вопросе с налогами правильно сбалансировать капзатраты, сделки M&A и дивиденды очень сложно.

Переговоры с правительством все еще продолжаются и TATN надеется, что некоторые положительные изменения могут быть внесены с 2022 года.

До согласования таких изменений и количественной оценки их эффекта, в JPMorgan предполагают, что TATN может придерживаться осторожного подхода к выплате дивидендов в течение года. На фоне этого и результатов за первый квартал банкиры скорректировали свои оценки, увеличив EBITDA за 21/22 финансовый год на 1%.

Также сохранен прогноз по капитальным вложениям на 2021 год — 111 млрд рублей, а ожидания по FCF на 21/22 финансовый год увеличены на 5% / 3%.

Несмотря на то, что дивдоходность за 2022 финансовый год выглядит прилично и составляет 10%, доходность за 2021-й составляет 7%, поэтому JPM сохраняет рейтинг Neutral и price-target на уровне $50/ADR и 575 рублей за акцию.

Во время конференц-звонка по итогам первого квартала, руководство «Татнефти» не дало четкого ответа на вопрос, каким будет подход к распределению капитала / дивидендам в ближайшем будущем.

При этом TATN подчеркнула, что на решение будет влиять сохраняющаяся неопределенность в отношении налогового режима влияет на ее решения, в том числе по дивам за 2020 финансовый год. Ясность в данном вопросе позволит манагерам четко сформулировать свои стратегические приоритеты.

Действительно, учитывая, что HVO и истощенные месторождения составляют значительную долю добычи нефти TATN (65% в совокупности), аналитики согласны, что без определенности в вопросе с налогами правильно сбалансировать капзатраты, сделки M&A и дивиденды очень сложно.

Переговоры с правительством все еще продолжаются и TATN надеется, что некоторые положительные изменения могут быть внесены с 2022 года.

До согласования таких изменений и количественной оценки их эффекта, в JPMorgan предполагают, что TATN может придерживаться осторожного подхода к выплате дивидендов в течение года. На фоне этого и результатов за первый квартал банкиры скорректировали свои оценки, увеличив EBITDA за 21/22 финансовый год на 1%.

Также сохранен прогноз по капитальным вложениям на 2021 год — 111 млрд рублей, а ожидания по FCF на 21/22 финансовый год увеличены на 5% / 3%.

Несмотря на то, что дивдоходность за 2022 финансовый год выглядит прилично и составляет 10%, доходность за 2021-й составляет 7%, поэтому JPM сохраняет рейтинг Neutral и price-target на уровне $50/ADR и 575 рублей за акцию.

{kind=link}