#EVR #аналитика

Операционные результаты Евраза за первый квартал 2021 года отражают тенденции на рынке стали и сырья, уже раскрытые ранее другими российскими компаниями.

На фоне снижения производства стали на внутреннем рынке, Steel Russia зафиксировала продажи в первом квартале на уровне 2,6 млн тонн (-13% кв / кв) с более низкими продажами ванадия. Но улучшенная номенклатура продукции поддержала цены.

В соответствии с предыдущими прогнозами Steel North America зафиксировала более высокие объемы производства и продаж в первом квартале благодаря росту цен реализации.

Рост объемов добычи в угольном подразделении (после недавнего возобновления некоторых остановленных операций) поддержал продажи на фоне повышения внутренних цен.

Прогноз манагеров компании на второй квартал:

▫️рост производства чугуна, плоских железорудных окатышей и агломерата в квартальном сопоставлении в дивизионе Steel Russia;

▫️сопоставимое в квартальном соотношении производства плоского проката (в связи с плановым ремонтом), но более высокий спрос в дивизионе Steel North America;

▫️снижение добычи угля кв/кв (из-за перемещения лавы) в угольном подразделении.

Операционные результаты Евраза за первый квартал 2021 года отражают тенденции на рынке стали и сырья, уже раскрытые ранее другими российскими компаниями.

На фоне снижения производства стали на внутреннем рынке, Steel Russia зафиксировала продажи в первом квартале на уровне 2,6 млн тонн (-13% кв / кв) с более низкими продажами ванадия. Но улучшенная номенклатура продукции поддержала цены.

В соответствии с предыдущими прогнозами Steel North America зафиксировала более высокие объемы производства и продаж в первом квартале благодаря росту цен реализации.

Рост объемов добычи в угольном подразделении (после недавнего возобновления некоторых остановленных операций) поддержал продажи на фоне повышения внутренних цен.

Прогноз манагеров компании на второй квартал:

▫️рост производства чугуна, плоских железорудных окатышей и агломерата в квартальном сопоставлении в дивизионе Steel Russia;

▫️сопоставимое в квартальном соотношении производства плоского проката (в связи с плановым ремонтом), но более высокий спрос в дивизионе Steel North America;

▫️снижение добычи угля кв/кв (из-за перемещения лавы) в угольном подразделении.

{kind=link}

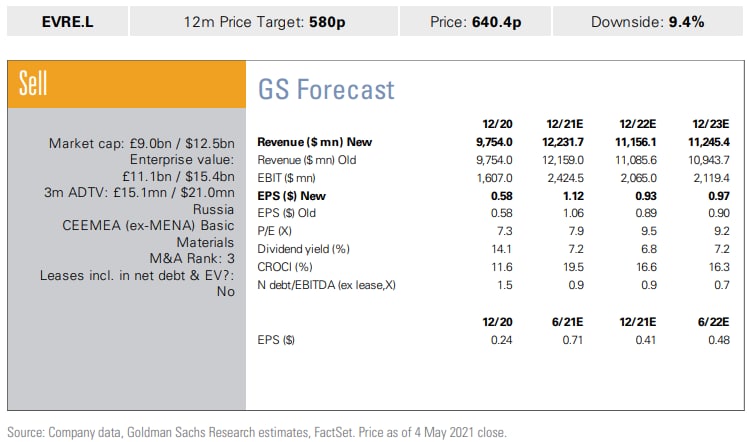

#EVR #market_update

Новую неделю начинаем с обновленной оценки «Евраза», которую выкатили наши друзья из Goldman Sachs. Новая модель учитывает операционные результаты за I квартал 2021 года, которые компания опубликовала накануне. Теперь Goldman ожидает показатель EBITDA на 2021–2022 годы в среднем на 3,3% выше предыдущих прогнозов.

Оценка. Бумаги Evraz plc. имеют рейтинг «Продавать», а вот целевая цена на 12 месяцев повышена до 580 GBp (по сравнению с 550 фунтами стерлингов). В основе модели лежит 5,0-кратный коэффициент EV / EBITDA на 2021–2021 гг.

Ключевые риски для «Евраза» включают в себя более высокие, чем ожидалось, цены на сырьевые товары (сталь, уголь), более низкие, чем ожидалось, курсы обмена рубля, более высокие, чем ожидалось, выплаты дивидендов и досрочное выполнение проектов роста или оптимизации затрат.

Новую неделю начинаем с обновленной оценки «Евраза», которую выкатили наши друзья из Goldman Sachs. Новая модель учитывает операционные результаты за I квартал 2021 года, которые компания опубликовала накануне. Теперь Goldman ожидает показатель EBITDA на 2021–2022 годы в среднем на 3,3% выше предыдущих прогнозов.

Оценка. Бумаги Evraz plc. имеют рейтинг «Продавать», а вот целевая цена на 12 месяцев повышена до 580 GBp (по сравнению с 550 фунтами стерлингов). В основе модели лежит 5,0-кратный коэффициент EV / EBITDA на 2021–2021 гг.

Ключевые риски для «Евраза» включают в себя более высокие, чем ожидалось, цены на сырьевые товары (сталь, уголь), более низкие, чем ожидалось, курсы обмена рубля, более высокие, чем ожидалось, выплаты дивидендов и досрочное выполнение проектов роста или оптимизации затрат.

{kind=link}

#SIBN #CHMF #EVR

«Северсталь» и «Евраз» подписывают соглашения о сотрудничестве с «Газпром нефтью» по декарбонизации. Соглашения охватывают совместную разработку технологий производства, транспортировки, хранения и использования водорода и сокращения выбросов углекислого газа. SIBN также будет делиться передовым опытом утилизации CO2.

Компании планируют совместно искать возможности и технологии для улавливания и утилизации углекислого газа, а также использования водорода в металлургическом производстве и разработки материалов для его транспортировки и хранения. Компании могут реализовывать совместные технологические проекты в области декарбонизации, в том числе за счет перевода производства с углеводородного топлива на метановодородные смеси.

Также «Северсталь» также планирует запустить совместный проект по водороду с «Новатэком» к 2023 году. Такая прыть связана с тем, что ранее «Северсталь» поставила перед собой цель сократить выбросы CO2 на 3% к 2023 году (по сравнению с 2020 годом), а «Евраз» — на 20% к 2030 году по сравнению с 2019-20 годами.

«Северсталь» и «Евраз» подписывают соглашения о сотрудничестве с «Газпром нефтью» по декарбонизации. Соглашения охватывают совместную разработку технологий производства, транспортировки, хранения и использования водорода и сокращения выбросов углекислого газа. SIBN также будет делиться передовым опытом утилизации CO2.

Компании планируют совместно искать возможности и технологии для улавливания и утилизации углекислого газа, а также использования водорода в металлургическом производстве и разработки материалов для его транспортировки и хранения. Компании могут реализовывать совместные технологические проекты в области декарбонизации, в том числе за счет перевода производства с углеводородного топлива на метановодородные смеси.

Также «Северсталь» также планирует запустить совместный проект по водороду с «Новатэком» к 2023 году. Такая прыть связана с тем, что ранее «Северсталь» поставила перед собой цель сократить выбросы CO2 на 3% к 2023 году (по сравнению с 2020 годом), а «Евраз» — на 20% к 2030 году по сравнению с 2019-20 годами.

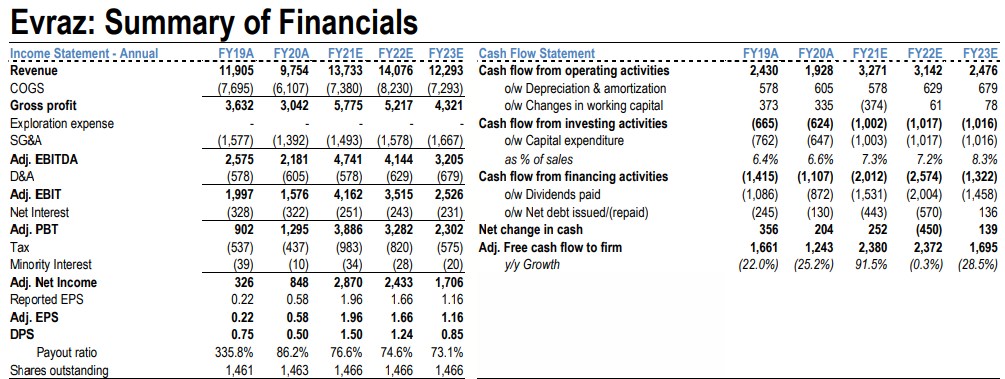

#EVR #market_update

Инвестбанкиры из JPMorgan обновили свою модель по бумагам «Евраза» после торгового отчета за первое полугодие 2021 года, с учетом рыночных цен за 3-й квартал и обновленной ценовой политики JPM, что привело к существенному повышению среднесрочных прогнозов прибыли. Прогнозы будут представлены в таблице в конце поста.

Ожидается, что неопределенность режима внутреннего налогообложения будет оказывать давление на российский сталелитейный сектор и поэтому в ближайшие несколько месяцев инвесторам необходимо будет следить за развитием событий в этой области.

Инвестбанкиры из JPMorgan обновили свою модель по бумагам «Евраза» после торгового отчета за первое полугодие 2021 года, с учетом рыночных цен за 3-й квартал и обновленной ценовой политики JPM, что привело к существенному повышению среднесрочных прогнозов прибыли. Прогнозы будут представлены в таблице в конце поста.

Ожидается, что неопределенность режима внутреннего налогообложения будет оказывать давление на российский сталелитейный сектор и поэтому в ближайшие несколько месяцев инвесторам необходимо будет следить за развитием событий в этой области.

{kind=link}

#EVR #аналитика

Аналитики JPMorgan внесли незначительные изменения в свою модель по «Евразу» после выхода хороших результатов за первое полугодие 21 года. Компания показала рост прибыли, сгенерировала хороший денежный поток и объявила промежуточные дивы в размере $0,55.

Основные выводы конференц-звонка:

Леверидж — «Евраз» рассчитывает сохранить показатель чистый долг / EBITDA на декабрь 21 ниже 1,0x, что позволяет прогнозировать положительную динамику EBITDA во второй половине года;

Капвложения — ожидаются на уровне миллиарда долларов в 2021–2023 годах. Руководство приступило к изучению потенциальных вариантов развития проекта по добыче железной руды «Тимир» и отметило, что несколько других инвестпроектов также находятся на стадии разработки;

Экспортные пошлины — ожидается негативное влияние на рентабельность недавно введенных 15% временных экспортных пошлин на сталь, что может снизить объемы экспорта;

Ванадий — недавно утвержденное строительство завода по переработке ванадиевого шлака в Тульской области (общие капиталовложения — $228 млн, ввод в эксплуатацию в 2025 году) более чем удвоит производственные мощности группы по сравнению с текущими показателями.

Оценка — после обновления модели инвестбанкиры понижают прогноз по EBITDA на 2021-23 годы в пределах скромных 1-5%, что в основном отражает более сильное инфляционное давление на расходы по подразделениям.

Аналитики JPMorgan внесли незначительные изменения в свою модель по «Евразу» после выхода хороших результатов за первое полугодие 21 года. Компания показала рост прибыли, сгенерировала хороший денежный поток и объявила промежуточные дивы в размере $0,55.

Основные выводы конференц-звонка:

Леверидж — «Евраз» рассчитывает сохранить показатель чистый долг / EBITDA на декабрь 21 ниже 1,0x, что позволяет прогнозировать положительную динамику EBITDA во второй половине года;

Капвложения — ожидаются на уровне миллиарда долларов в 2021–2023 годах. Руководство приступило к изучению потенциальных вариантов развития проекта по добыче железной руды «Тимир» и отметило, что несколько других инвестпроектов также находятся на стадии разработки;

Экспортные пошлины — ожидается негативное влияние на рентабельность недавно введенных 15% временных экспортных пошлин на сталь, что может снизить объемы экспорта;

Ванадий — недавно утвержденное строительство завода по переработке ванадиевого шлака в Тульской области (общие капиталовложения — $228 млн, ввод в эксплуатацию в 2025 году) более чем удвоит производственные мощности группы по сравнению с текущими показателями.

Оценка — после обновления модели инвестбанкиры понижают прогноз по EBITDA на 2021-23 годы в пределах скромных 1-5%, что в основном отражает более сильное инфляционное давление на расходы по подразделениям.

{kind=link}

#MS #EVR #O #MSFT #QCOM #LAMR #HUM #TSP #GWW #market_update

Morgan Stanley: лучшие компании в этом сезоне отчетности

Аналитики Morgan Stanley опубликовали подборку компаний, которые могут показать отличные результаты за третий квартал, несмотря на существующие макроэкономические проблемы.

Топ-идеи в финансовом секторе:

Evercore

Целевая цена от Morgan Stanley - $168, потенциал роста +7%

Realty Income

Целевая цена от RBC Capital - $79, потенциал роста +13%

Топ-идеи в технологическом секторе:

Microsoft

Целевая цена от Barclays - $345, потенциал роста +12%

Qualcomm

Целевая цена от Keybanc - $175, потенциал роста +33%

Лучшая идея в секторе коммуникаций:

Lamar Advertising

Целевая цена - $135 потенциал роста +13%

Humana

Целевая цена от Barclays - $500, потенциал роста +14%

Топ-идеи в промышленном секторе:

TuSimple

Целевая цена - $65, потенциал роста +79%

Grainger

Целевая цена от Loop Capital - $525, потенциал роста +21%

Morgan Stanley: лучшие компании в этом сезоне отчетности

Аналитики Morgan Stanley опубликовали подборку компаний, которые могут показать отличные результаты за третий квартал, несмотря на существующие макроэкономические проблемы.

Топ-идеи в финансовом секторе:

Evercore

Целевая цена от Morgan Stanley - $168, потенциал роста +7%

Realty Income

Целевая цена от RBC Capital - $79, потенциал роста +13%

Топ-идеи в технологическом секторе:

Microsoft

Целевая цена от Barclays - $345, потенциал роста +12%

Qualcomm

Целевая цена от Keybanc - $175, потенциал роста +33%

Лучшая идея в секторе коммуникаций:

Lamar Advertising

Целевая цена - $135 потенциал роста +13%

Humana

Целевая цена от Barclays - $500, потенциал роста +14%

Топ-идеи в промышленном секторе:

TuSimple

Целевая цена - $65, потенциал роста +79%

Grainger

Целевая цена от Loop Capital - $525, потенциал роста +21%