#MTSS #market_update

МТС Банк в рамках IPO планирует привлечь 10–12 млрд рублей

МТС Банк в рамках IPO планирует привлечь в капитал 10–12 млрд руб., передает Интерфакс слова вице-президента банка Сергея Ульева.

Главное

На прошлой неделе МТС Банк официально объявил о намерении провести IPO обыкновенных акций на Московской бирже. Инвесторам будут предложены бумаги банка, выпущенные в рамках дополнительной эмиссии.

ПАО «МТС», мажоритарный акционер банка, не планирует продавать принадлежащие ему акции. По итогам IPO сохранит мажоритарную долю в капитале банка.

По данным источников ТАСС, МТС Банк в рамках выхода на IPO оценен банками-организаторами до 115 млрд руб.

Московская биржа накануне допустила к торгам акции МТС Банка с 25 апреля. Бумаги с этой даты будут включены в раздел «Первый уровень» списка ценных бумаг, допущенных к торгам на бирже. Торговый код — MBNK.

МТС Банк в рамках IPO планирует привлечь 10–12 млрд рублей

МТС Банк в рамках IPO планирует привлечь в капитал 10–12 млрд руб., передает Интерфакс слова вице-президента банка Сергея Ульева.

Главное

На прошлой неделе МТС Банк официально объявил о намерении провести IPO обыкновенных акций на Московской бирже. Инвесторам будут предложены бумаги банка, выпущенные в рамках дополнительной эмиссии.

ПАО «МТС», мажоритарный акционер банка, не планирует продавать принадлежащие ему акции. По итогам IPO сохранит мажоритарную долю в капитале банка.

По данным источников ТАСС, МТС Банк в рамках выхода на IPO оценен банками-организаторами до 115 млрд руб.

Московская биржа накануне допустила к торгам акции МТС Банка с 25 апреля. Бумаги с этой даты будут включены в раздел «Первый уровень» списка ценных бумаг, допущенных к торгам на бирже. Торговый код — MBNK.

#NLMK #аналитика

НЛМК. Отскочили после коррекционного снижения

Акции НЛМК в четверг выросли на 0,46% и завершили сессию на отметке 227,54 руб. Объем торгов составил 0,87 млрд руб.

Краткосрочная картина

•Акции НЛМК на старте сессии четверга протестировали нижнюю границу локального восходящего канала, но эту динамическую поддержку удалось удержать. В итоге бумаги смогли отскочить после двух сессий снижения, однако подъем проходил на невысоких оборотах. Поддержку под конец сессии оказала и смена общерыночных настроений — индекс МосБиржи, снижавшийся в течение дня, смог отыграть потери и завершить день с нейтральным результатом.

•Техническая картина немного улучшилась. На дневном таймфреме RSI поднялся выше 50, что говорит о нарастающей силе покупателей, на дневном графике индикатор ниже зоны перекупленности, что предполагает пространство для роста. 10-часовая EMA вернулась выше 20-часовой.

•Целью подъема по-прежнему выступает возврат к пиковому значению 2024 г., расположенному на 230,86 руб. Промежуточными сопротивлениями могут стать бывшие максимумы года на 228,3 и 229,5. Если котировкам удастся преодолеть эти препятствия, следующий локальный ориентир — экстремум от 18 февраля на 231,5. Его пробой откроет дорогу к более значимой цели — максимуму февраля 2022 г. на уровне 236 руб.

•При откате промежуточным уровнем поддержки может стать район 227 руб., здесь проходит сейчас нижняя граница восходящего канала, сформированного в конце февраля. Далее недавний годовой максимум на 226 и далее на 223,5 руб. Пробой этих рубежей откроет дорогу к следующей поддержке на 219,6 руб., но это уже почти -3,5% от текущих значений.

Уровни сопротивления: 228,3 / 230,86 / 231,5 / 236,5 / 246,3

Уровни поддержки: 227 / 226 / 223,5 / 219,6 / 217,16

Долгосрочная картина

•С середины октября 2022 г. бумаги НЛМК находятся в растущем тренде. В декабре 2023 г. продавцы предпринимали попытки его сломить, но в итоге просадка выкуплена, котировки снова курсируют выше 200-дневной скользящей средней.

•Сейчас бумага торгуется на максимумах с 22 февраля 2022 г. Целью стали февральские экстремумы двухлетней давности — в районе 236 руб.

•Целевая цена аналитиков на горизонте года составляет 260 руб. Это подразумевает вероятный прирост стоимости акций НЛМК примерно на 14% от текущего уровня. Поддержку будут оказывать ожидания первых за два года дивидендов. За 2023 г. акционеры могут получить 25,43 руб. на бумагу, дивидендная доходность — выше 11%.

НЛМК. Отскочили после коррекционного снижения

Акции НЛМК в четверг выросли на 0,46% и завершили сессию на отметке 227,54 руб. Объем торгов составил 0,87 млрд руб.

Краткосрочная картина

•Акции НЛМК на старте сессии четверга протестировали нижнюю границу локального восходящего канала, но эту динамическую поддержку удалось удержать. В итоге бумаги смогли отскочить после двух сессий снижения, однако подъем проходил на невысоких оборотах. Поддержку под конец сессии оказала и смена общерыночных настроений — индекс МосБиржи, снижавшийся в течение дня, смог отыграть потери и завершить день с нейтральным результатом.

•Техническая картина немного улучшилась. На дневном таймфреме RSI поднялся выше 50, что говорит о нарастающей силе покупателей, на дневном графике индикатор ниже зоны перекупленности, что предполагает пространство для роста. 10-часовая EMA вернулась выше 20-часовой.

•Целью подъема по-прежнему выступает возврат к пиковому значению 2024 г., расположенному на 230,86 руб. Промежуточными сопротивлениями могут стать бывшие максимумы года на 228,3 и 229,5. Если котировкам удастся преодолеть эти препятствия, следующий локальный ориентир — экстремум от 18 февраля на 231,5. Его пробой откроет дорогу к более значимой цели — максимуму февраля 2022 г. на уровне 236 руб.

•При откате промежуточным уровнем поддержки может стать район 227 руб., здесь проходит сейчас нижняя граница восходящего канала, сформированного в конце февраля. Далее недавний годовой максимум на 226 и далее на 223,5 руб. Пробой этих рубежей откроет дорогу к следующей поддержке на 219,6 руб., но это уже почти -3,5% от текущих значений.

Уровни сопротивления: 228,3 / 230,86 / 231,5 / 236,5 / 246,3

Уровни поддержки: 227 / 226 / 223,5 / 219,6 / 217,16

Долгосрочная картина

•С середины октября 2022 г. бумаги НЛМК находятся в растущем тренде. В декабре 2023 г. продавцы предпринимали попытки его сломить, но в итоге просадка выкуплена, котировки снова курсируют выше 200-дневной скользящей средней.

•Сейчас бумага торгуется на максимумах с 22 февраля 2022 г. Целью стали февральские экстремумы двухлетней давности — в районе 236 руб.

•Целевая цена аналитиков на горизонте года составляет 260 руб. Это подразумевает вероятный прирост стоимости акций НЛМК примерно на 14% от текущего уровня. Поддержку будут оказывать ожидания первых за два года дивидендов. За 2023 г. акционеры могут получить 25,43 руб. на бумагу, дивидендная доходность — выше 11%.

{kind=link}

#CHMF #market_update

Северсталь отчитается 23 апреля — какие дивиденды ждать за I квартал

23 апреля Северсталь опубликует финансовые результаты за I квартал 2024 г. по МСФО.

Мнение

•Выручка сталевара должна прибавить 14% г/г, до 185 млрд руб., благодаря увеличению цен на сталь и росту продаж продукции с высокой добавленной стоимостью.

•Как следствие, EBITDA поднялась на 8%, до 58 млрд руб., хотя рентабельность слегка скорректировалась — на 2 п.п., до 31%.

•Скорректированная чистая прибыль металлурга увеличилась на 2%, до 40 млрд руб.

•На фоне роста инвестиций в рамках ранее объявленной инвестпрограммы свободный денежный поток упал на 5%, до 26 млрд руб.

Итог

Увеличение капзатрат нивелирует эффект от позитивной динамики в EBITDA (+8% г/г) для свободного денежного потока. В случае распределения всего FCF на дивиденды выплаты могут составить 31 руб. на бумагу, что вместе с ранее рекомендованным 191,5 руб. обеспечит доходность 12% и может краткосрочно поддержать котировки бумаг.

Северсталь отчитается 23 апреля — какие дивиденды ждать за I квартал

23 апреля Северсталь опубликует финансовые результаты за I квартал 2024 г. по МСФО.

Мнение

•Выручка сталевара должна прибавить 14% г/г, до 185 млрд руб., благодаря увеличению цен на сталь и росту продаж продукции с высокой добавленной стоимостью.

•Как следствие, EBITDA поднялась на 8%, до 58 млрд руб., хотя рентабельность слегка скорректировалась — на 2 п.п., до 31%.

•Скорректированная чистая прибыль металлурга увеличилась на 2%, до 40 млрд руб.

•На фоне роста инвестиций в рамках ранее объявленной инвестпрограммы свободный денежный поток упал на 5%, до 26 млрд руб.

Итог

Увеличение капзатрат нивелирует эффект от позитивной динамики в EBITDA (+8% г/г) для свободного денежного потока. В случае распределения всего FCF на дивиденды выплаты могут составить 31 руб. на бумагу, что вместе с ранее рекомендованным 191,5 руб. обеспечит доходность 12% и может краткосрочно поддержать котировки бумаг.

#PMSBP #PMSB #market_update

Дивидендная доходность акций Пермэнергосбыта выше 10%

28,4 руб. на каждый тип акций рекомендовал выплатить совет директоров Пермэнергосбыта в качестве дивидендов за 2023 г.

Что произошло

Дата закрытия реестра на получение дивидендов — 26 мая 2024 г. Если вы хотите получить выплаты, то последний день для покупки бумаг компании — 23 мая.

Окончательное решение по дивидендам будет принято на общем собрании акционеров 15 мая.

Что это значит

По текущей цене акций дивидендная доходность обыкновенных акций Пермэнергосбыта может составить 10,6%, привилегированных — 10,5%.

Бумаги компании отреагировали ростом на решение СД. Привилегированные акции прибавляют 4,3%, обыкновенные — поднялись на 6,3%.

Дивидендная доходность акций Пермэнергосбыта выше 10%

28,4 руб. на каждый тип акций рекомендовал выплатить совет директоров Пермэнергосбыта в качестве дивидендов за 2023 г.

Что произошло

Дата закрытия реестра на получение дивидендов — 26 мая 2024 г. Если вы хотите получить выплаты, то последний день для покупки бумаг компании — 23 мая.

Окончательное решение по дивидендам будет принято на общем собрании акционеров 15 мая.

Что это значит

По текущей цене акций дивидендная доходность обыкновенных акций Пермэнергосбыта может составить 10,6%, привилегированных — 10,5%.

Бумаги компании отреагировали ростом на решение СД. Привилегированные акции прибавляют 4,3%, обыкновенные — поднялись на 6,3%.

#CIAN #SPBE #OZON #market_update

Лидеры роста и падения недели (ч.1)

Рассматриваем бумаги, которые показали наилучший и наихудший результат за неделю.

Лидеры роста

CIAN

В расписках CIAN (+14,11%) наблюдался, вероятно, предотчетный рост — 26 апреля компания отчитается по МСФО за 2023 г. Высокая ключевая ставка обычно ведет к снижению продаж на рынке недвижимости, что выгодно ЦИАНу — количество объявлений и срок их жизни на площадке повышаются. Тем не менее, ключевая идея в расписках CIAN — не финансовые результаты, а вероятность редомициляции и возвращения дивидендов.

СПБ Биржа

СПБ Биржа (+12,91%) выстрелила на новостях об том, что предстоящее IPO ГК «Элемент» может пройти именно на этой площадке. ГК «Элемент» — производитель микроэлектроники, совместное детище Ростеха и АФК Системы.

Ozon

Расписки Ozon (+9,84%) уверенно карабкаются наверх третий месяц подряд. Недавно маркетплейс отчитался о сильных результатах за 2023 г. Товарооборот вырос на 111%. Но самое главное — впервые за много лет получена положительная EBITDA — 4,2 млрд руб. Цель менеджмента по долгосрочной рентабельности бизнеса — достичь соотношения EBITDA/GMV в 3-4%.

Лидеры роста и падения недели (ч.1)

Рассматриваем бумаги, которые показали наилучший и наихудший результат за неделю.

Лидеры роста

CIAN

В расписках CIAN (+14,11%) наблюдался, вероятно, предотчетный рост — 26 апреля компания отчитается по МСФО за 2023 г. Высокая ключевая ставка обычно ведет к снижению продаж на рынке недвижимости, что выгодно ЦИАНу — количество объявлений и срок их жизни на площадке повышаются. Тем не менее, ключевая идея в расписках CIAN — не финансовые результаты, а вероятность редомициляции и возвращения дивидендов.

СПБ Биржа

СПБ Биржа (+12,91%) выстрелила на новостях об том, что предстоящее IPO ГК «Элемент» может пройти именно на этой площадке. ГК «Элемент» — производитель микроэлектроники, совместное детище Ростеха и АФК Системы.

Ozon

Расписки Ozon (+9,84%) уверенно карабкаются наверх третий месяц подряд. Недавно маркетплейс отчитался о сильных результатах за 2023 г. Товарооборот вырос на 111%. Но самое главное — впервые за много лет получена положительная EBITDA — 4,2 млрд руб. Цель менеджмента по долгосрочной рентабельности бизнеса — достичь соотношения EBITDA/GMV в 3-4%.

{kind=link}

#RNFT #RKKE #SELG #ENPG #market_update

Лидеры роста и падения недели (ч.2)

Рассматриваем бумаги, которые показали наилучший и наихудший результат за неделю.

Аутсайдеры

Русснефть и РКК Энергия

Начал сдуваться ажиотаж в акциях Русснефти (-10,53%), РКК Энергии (-9,87%)

Селигдар

Золотодобытчик Селигдар (-7,82%) разочаровал инвесторов финансовыми результатами за 2023 г. компания зафиксировала убыток в 11,5 млрд руб. по итогам 2023 г.

En+

Бумага En+ (-6,27%) снижалась на фоне введения новых санкций США и Великобритании.

Лидеры роста и падения недели (ч.2)

Рассматриваем бумаги, которые показали наилучший и наихудший результат за неделю.

Аутсайдеры

Русснефть и РКК Энергия

Начал сдуваться ажиотаж в акциях Русснефти (-10,53%), РКК Энергии (-9,87%)

Селигдар

Золотодобытчик Селигдар (-7,82%) разочаровал инвесторов финансовыми результатами за 2023 г. компания зафиксировала убыток в 11,5 млрд руб. по итогам 2023 г.

En+

Бумага En+ (-6,27%) снижалась на фоне введения новых санкций США и Великобритании.

{kind=link}

#TGKN #market_update

ТГК-14 анонсировала дивиденды

0,00107832252390093 руб. на одну акцию рекомендовал выплатить совет директоров ТГК-14 в качестве дивидендов за 2023 г. и 0,000210388885639098 руб. за счет нераспределенной прибыли прошлых периодов. В сумме дивиденды составят около 0,001288711 руб.

Суть

Дата закрытия реестра на получение дивидендов — 4 июня 2024 г. Если вы хотите получить выплаты, то последний день для покупки бумаг компании — 3 июня.

Окончательное решение по дивидендам будет принято на общем собрании акционеров 24 мая.

Что это значит

По текущей цене акций ТГК-14 в 0,01645 руб. дивидендная доходность может составить 7,8%.

Акции ТГК-14 негативно отреагировали на рекомендации СД. Бумаги теряют более 2%.

ТГК-14 анонсировала дивиденды

0,00107832252390093 руб. на одну акцию рекомендовал выплатить совет директоров ТГК-14 в качестве дивидендов за 2023 г. и 0,000210388885639098 руб. за счет нераспределенной прибыли прошлых периодов. В сумме дивиденды составят около 0,001288711 руб.

Суть

Дата закрытия реестра на получение дивидендов — 4 июня 2024 г. Если вы хотите получить выплаты, то последний день для покупки бумаг компании — 3 июня.

Окончательное решение по дивидендам будет принято на общем собрании акционеров 24 мая.

Что это значит

По текущей цене акций ТГК-14 в 0,01645 руб. дивидендная доходность может составить 7,8%.

Акции ТГК-14 негативно отреагировали на рекомендации СД. Бумаги теряют более 2%.

#GAZP #аналитика

Газпром. На пересечении средних

Акции Газпрома вчера, по итогам двух торговых сессий, потеряли 0,16%.

Цена закрытия основной сессии — 166,14 руб. (-0,53%). Объем торгов — 3,9 млрд руб.

Цена закрытия вечерней сессии — 166,77 руб. (-0,16% к закрытию предыдущего дня). Объем торгов — 0,5 млрд руб.

Краткосрочная картина

•Вчера акции Газпрома большую часть дня пребывали в коррекции, прокололи уровень 200-дневной скользящей средней (EMA200, 163,43 руб.), но все-таки смогли закрыться выше. Восстановление котировок произошло на вечерней торговой сессии.

•На прошлой неделе цена смогла пробить 200-дневную скользящую среднюю и закрыться выше нее. Событие необычно тем, что с февраля 2022 г. Газпром торговался преимущественно ниже этой линии. Такое поведение цены дает шанс на возможность дальнейшего роста — к блоку 170–173 руб.

•Фьючерсы на акции Газпрома пробили и протестировали свою EMA200 за неделю до того, как это сделали сами акции.

•Еще один технический момент, намекающий на продолжение бычьей картины в Газпроме, — пересечение скользящих средних. 20-дневная пересекла снизу 50-дневную и 100-дневную. Такой же паттерн наблюдался в апреле и июле 2023 г.

Уровни сопротивления: 168 / 170 / 173

Уровни поддержки: 166,4 / 165,1 / 163,3

Долгосрочная картина

•С конца 2022 г. Газпром торгуется в диапазоне 156–170 руб. Однако в апреле, августе и сентябре прошлого года котировкам удавалось подняться выше 180 руб.

•Если говорить о ценах в долларах, то в октябре 2023 г. они почти дошли до своего исторического дна в районе $1,6, после чего перешли к консолидации в рамках бокового диапазона $1,6–$1,9 за акцию. Среднемесячное значение цены находится в районе $1,75 за бумагу.

•Взгляд аналитиков на акции Газпрома «Позитивный». Таргет на год — 230 руб. Возможна выплата дивиденда в размере 14 руб. на бумагу. Правда, больше половины инвесторов (62%) считают, что дивиденды будут снижены или приостановлены.

Газпром. На пересечении средних

Акции Газпрома вчера, по итогам двух торговых сессий, потеряли 0,16%.

Цена закрытия основной сессии — 166,14 руб. (-0,53%). Объем торгов — 3,9 млрд руб.

Цена закрытия вечерней сессии — 166,77 руб. (-0,16% к закрытию предыдущего дня). Объем торгов — 0,5 млрд руб.

Краткосрочная картина

•Вчера акции Газпрома большую часть дня пребывали в коррекции, прокололи уровень 200-дневной скользящей средней (EMA200, 163,43 руб.), но все-таки смогли закрыться выше. Восстановление котировок произошло на вечерней торговой сессии.

•На прошлой неделе цена смогла пробить 200-дневную скользящую среднюю и закрыться выше нее. Событие необычно тем, что с февраля 2022 г. Газпром торговался преимущественно ниже этой линии. Такое поведение цены дает шанс на возможность дальнейшего роста — к блоку 170–173 руб.

•Фьючерсы на акции Газпрома пробили и протестировали свою EMA200 за неделю до того, как это сделали сами акции.

•Еще один технический момент, намекающий на продолжение бычьей картины в Газпроме, — пересечение скользящих средних. 20-дневная пересекла снизу 50-дневную и 100-дневную. Такой же паттерн наблюдался в апреле и июле 2023 г.

Уровни сопротивления: 168 / 170 / 173

Уровни поддержки: 166,4 / 165,1 / 163,3

Долгосрочная картина

•С конца 2022 г. Газпром торгуется в диапазоне 156–170 руб. Однако в апреле, августе и сентябре прошлого года котировкам удавалось подняться выше 180 руб.

•Если говорить о ценах в долларах, то в октябре 2023 г. они почти дошли до своего исторического дна в районе $1,6, после чего перешли к консолидации в рамках бокового диапазона $1,6–$1,9 за акцию. Среднемесячное значение цены находится в районе $1,75 за бумагу.

•Взгляд аналитиков на акции Газпрома «Позитивный». Таргет на год — 230 руб. Возможна выплата дивиденда в размере 14 руб. на бумагу. Правда, больше половины инвесторов (62%) считают, что дивиденды будут снижены или приостановлены.

{kind=link}

#SBER #MAGN #ROSN #market_update

Три идеи в российских акциях

Разберем три российские бумаги, которые интересно выглядят на среднесрочном горизонте

Рекомендация есть

Акции Сбербанка остаются одной из наиболее понятных и привлекательных бумаг на рынке. Банк рекомендовал дивиденды за 12 месяцев 2023 г. в размере 33,3 руб. на акцию (50% от чистой прибыли по МСФО) — в соответствии с дивидендной политикой. Выплата соответствует 10,6% дивдоходности — высокий уровень для голубой фишки.

У Сбербанка исторически низкая стоимость фондирования, из-за этого в период роста ставок он может чувствовать себя чуть лучше банковского сектора в целом. Глава Сбера, Герман Греф, отметил, что ожидает дальнейшего роста прибыли по итогам 2024 г., то есть крупные дивиденды не станут разовой историей.

Ждем дивидендных новостей

В апреле совет директоров ММК может рассмотреть вопрос о выплате дивидендов, сообщила в марте Ярослава Врубель, директор по устойчивому развитию и связям с инвесторами компании. Ранее о возврате к выплате дивидендов сообщила Северсталь. Возобновление выплат ММК стало бы позитивным драйвером для акций на среднесрочном горизонте. Компания не распределяет дивиденды с 2022 г.

Финансовые возможности для выплат есть, чистый долг ММК на конец 2023 г. был отрицательным, отношение чистый долг/EBITDA было на уровне -0,5х. Ранее компания распределяла около 100% от свободного денежного потока. Если подход останется актуальным, по итогам 2023 г. ММК может выплатить около 2,8 руб. на акцию, что соответствует 5% дивдоходности. Сама по себе дивдоходность невысока, но важен факт возобновления выплат. На горизонте 12 месяцев аналитики ожидают 10% дивидоходности.

Неоправданно отстающий

В последние месяцы от рынка отстали акции Роснефти. Компания торгуется с дисконтом к историческим мультипликаторам и дешевле конкурентов по показателю EV/EBITDA.

Драйвером для позитивной переоценки могут стать финансовые результаты за I квартал по МСФО, а также рекомендация по дивидендам за 2023 г. Компания с высокой вероятностью продолжит придерживаться практики выплат 50% от чистой прибыли, что предполагает около 29 руб. на акцию (5% дивдоходности). На горизонте 12 месяцев стоит ожидать, что дивдоходность может составить 10–12%. В долгосрочной перспективе актуальным драйвером для Роснефти остается развитие проекта Восток Ойл.

Три идеи в российских акциях

Разберем три российские бумаги, которые интересно выглядят на среднесрочном горизонте

Рекомендация есть

Акции Сбербанка остаются одной из наиболее понятных и привлекательных бумаг на рынке. Банк рекомендовал дивиденды за 12 месяцев 2023 г. в размере 33,3 руб. на акцию (50% от чистой прибыли по МСФО) — в соответствии с дивидендной политикой. Выплата соответствует 10,6% дивдоходности — высокий уровень для голубой фишки.

У Сбербанка исторически низкая стоимость фондирования, из-за этого в период роста ставок он может чувствовать себя чуть лучше банковского сектора в целом. Глава Сбера, Герман Греф, отметил, что ожидает дальнейшего роста прибыли по итогам 2024 г., то есть крупные дивиденды не станут разовой историей.

Ждем дивидендных новостей

В апреле совет директоров ММК может рассмотреть вопрос о выплате дивидендов, сообщила в марте Ярослава Врубель, директор по устойчивому развитию и связям с инвесторами компании. Ранее о возврате к выплате дивидендов сообщила Северсталь. Возобновление выплат ММК стало бы позитивным драйвером для акций на среднесрочном горизонте. Компания не распределяет дивиденды с 2022 г.

Финансовые возможности для выплат есть, чистый долг ММК на конец 2023 г. был отрицательным, отношение чистый долг/EBITDA было на уровне -0,5х. Ранее компания распределяла около 100% от свободного денежного потока. Если подход останется актуальным, по итогам 2023 г. ММК может выплатить около 2,8 руб. на акцию, что соответствует 5% дивдоходности. Сама по себе дивдоходность невысока, но важен факт возобновления выплат. На горизонте 12 месяцев аналитики ожидают 10% дивидоходности.

Неоправданно отстающий

В последние месяцы от рынка отстали акции Роснефти. Компания торгуется с дисконтом к историческим мультипликаторам и дешевле конкурентов по показателю EV/EBITDA.

Драйвером для позитивной переоценки могут стать финансовые результаты за I квартал по МСФО, а также рекомендация по дивидендам за 2023 г. Компания с высокой вероятностью продолжит придерживаться практики выплат 50% от чистой прибыли, что предполагает около 29 руб. на акцию (5% дивдоходности). На горизонте 12 месяцев стоит ожидать, что дивдоходность может составить 10–12%. В долгосрочной перспективе актуальным драйвером для Роснефти остается развитие проекта Восток Ойл.

#FIXP #market_update

Что ждать от отчета Fix Price за I квартал 2024

Fix Price раскроет финансовые итоги I квартала 2024 г. по МСФО в пятницу, 26 апреля.

Мнение

•Fix Price покажет небольшое ускорение роста выручки по МСФО в I квартале 2024 г. до 10% г/г с 8% в IV квартале 2023 г. Прогноз предполагает, что спрос на ассортимент компании по-прежнему находился под смешанным влиянием макросреды. При этом полагаем, что компания продолжала активно открывать магазины.

•Рост расходов на персонал и отложенное влияние слабости рубля г/г давили на рентабельность. В результате ждем, что EBITDA по IAS 17 снизилась на 10% г/г при снижении рентабельности на 2 п.п. г/г, до 10%.

•Падение чистой прибыли на 45% г/г за счет снижения EBITDA и дополнительного налога в связи с переводом денежных средств из российской «дочки» на уровень холдинга.

Итог

Таким образом, стоит ожидать относительно слабый I квартал 2024 г.: ускорение роста выручки, но снижение EBITDA. Взгляд «Позитивный» на бумагу: привлекательно по 4,5x EV/EBITDA на 2024 г. при прогнозируемом ускорении роста EBITDA в 2025 г. и ожидаемом возврате к регулярным дивидендам. Однако основная неопределенность заключается в темпах роста выручки.

Что ждать от отчета Fix Price за I квартал 2024

Fix Price раскроет финансовые итоги I квартала 2024 г. по МСФО в пятницу, 26 апреля.

Мнение

•Fix Price покажет небольшое ускорение роста выручки по МСФО в I квартале 2024 г. до 10% г/г с 8% в IV квартале 2023 г. Прогноз предполагает, что спрос на ассортимент компании по-прежнему находился под смешанным влиянием макросреды. При этом полагаем, что компания продолжала активно открывать магазины.

•Рост расходов на персонал и отложенное влияние слабости рубля г/г давили на рентабельность. В результате ждем, что EBITDA по IAS 17 снизилась на 10% г/г при снижении рентабельности на 2 п.п. г/г, до 10%.

•Падение чистой прибыли на 45% г/г за счет снижения EBITDA и дополнительного налога в связи с переводом денежных средств из российской «дочки» на уровень холдинга.

Итог

Таким образом, стоит ожидать относительно слабый I квартал 2024 г.: ускорение роста выручки, но снижение EBITDA. Взгляд «Позитивный» на бумагу: привлекательно по 4,5x EV/EBITDA на 2024 г. при прогнозируемом ускорении роста EBITDA в 2025 г. и ожидаемом возврате к регулярным дивидендам. Однако основная неопределенность заключается в темпах роста выручки.

{kind=link}

#AFLT #аналитика

Аэрофлот. Снижение еще актуально

На предыдущей торговой сессии акции Аэрофлота упали на 1,31%. Цена на закрытии составила 49,62 руб. Бумаги торговались хуже рынка. Объем торгов достиг 0,83 млн руб.

Краткосрочная картина

•В течение недели структура движения дневного графика изменилась, но все еще указывает на потенциал снижения. Техническая картина часового графика еще на стороне продавцов.

•В случае слома вниз зоны поддержки 48,12–48,4 дорога откроется в обновленную область 47,05–47,4. Затем нужно смотреть за новой реакцией покупателей — если она не последует, то оптимально увидеть касание следующего диапазона 44,9–44.

•На дневном графике кривая RSI на отметке 63 п. На 4-часовом таймфрейме акции между 50- и 200-дневной скользящей средней. В первую очередь следим за уровнями сопротивления и поддержки: 52,29 и 48,12.

•Отменой отката станет слом максимума 52,29. Текущая долгосрочная структура располагает к росту с целями из долгосрочной картины после вероятного отката.

Уровни сопротивления: 50,82 / 52,29 / 53

Уровни поддержки: 48,12 / 44,5 / 39,52

Долгосрочная картина

•Новая сформированная структура месячного и недельного графиков указывает на первые цели роста 53,3–55,3.

•В ближайшие недели допускается откат в сторону 43–44. Текущие цели движения цены смотрим в краткосрочной картине.

Аэрофлот. Снижение еще актуально

На предыдущей торговой сессии акции Аэрофлота упали на 1,31%. Цена на закрытии составила 49,62 руб. Бумаги торговались хуже рынка. Объем торгов достиг 0,83 млн руб.

Краткосрочная картина

•В течение недели структура движения дневного графика изменилась, но все еще указывает на потенциал снижения. Техническая картина часового графика еще на стороне продавцов.

•В случае слома вниз зоны поддержки 48,12–48,4 дорога откроется в обновленную область 47,05–47,4. Затем нужно смотреть за новой реакцией покупателей — если она не последует, то оптимально увидеть касание следующего диапазона 44,9–44.

•На дневном графике кривая RSI на отметке 63 п. На 4-часовом таймфрейме акции между 50- и 200-дневной скользящей средней. В первую очередь следим за уровнями сопротивления и поддержки: 52,29 и 48,12.

•Отменой отката станет слом максимума 52,29. Текущая долгосрочная структура располагает к росту с целями из долгосрочной картины после вероятного отката.

Уровни сопротивления: 50,82 / 52,29 / 53

Уровни поддержки: 48,12 / 44,5 / 39,52

Долгосрочная картина

•Новая сформированная структура месячного и недельного графиков указывает на первые цели роста 53,3–55,3.

•В ближайшие недели допускается откат в сторону 43–44. Текущие цели движения цены смотрим в краткосрочной картине.

{kind=link}

#SBER #SBERP #market_update

Сбер 26 апреля отчитается за I квартал 2024

В пятницу, 26 апреля, Сбер раскроет отчетность специального назначения по МСФО за I квартал 2024 г. и проведет телеконференцию с менеджментом.

Мнение

•Чистый процентный доход, по ожиданиям, немного снизился — до 697 млрд руб. (-5% к/к, +24% г/г) на фоне более сдержанной динамики кредитования. Чистая процентная маржа уменьшится до 5,7%, менеджмент прогнозировал «выше 5,7%» на 2024 г.

•Стоит ожидать умеренного чистого комиссионного дохода: снижение на 17% к/к и небольшой прирост на 2% г/г, до 174 млрд руб., на фоне увеличения объемов транзакционного бизнеса.

•Отчисления в резервы, предполагаемо, нормализуются после более низких кварталом ранее и составят 105 млрд руб. (рост 3,5х к/к и +25% г/г). При этом стоимость риска вырастет до 1,1% — в пределах прогноза самого банка 100–110 б.п. (2024 г.).

•Операционные расходы, скорее всего, составят 234 млрд руб. (-20% к/к, +28% г/г) на фоне роста бизнеса, а операционная эффективность (соотношение расходов к доходам) — 28,1%, в рамках ожиданий менеджмента — 30–32% на 2024 г.

Телеконференция — основные вопросы

•Взгляд на 2024 г., возможности роста прибыли

•Стоимость риска и качество активов

•Маржинальность

Итог

Таким образом, стоит ожидать прибыль за I квартал 2024 г. по МСФО — 393 млрд руб. (+9% к/к, +9% г/г) — рост сохраняется при высокой рентабельности (ROE) 23% против ожиданий менеджмента >22%. Взгляд на акции Сбера «Позитивный», которые торгуются по P/E на 2024 г. на уровне 4,3x, с дисконтом к среднеисторическому уровню 6,2x.

Сбер 26 апреля отчитается за I квартал 2024

В пятницу, 26 апреля, Сбер раскроет отчетность специального назначения по МСФО за I квартал 2024 г. и проведет телеконференцию с менеджментом.

Мнение

•Чистый процентный доход, по ожиданиям, немного снизился — до 697 млрд руб. (-5% к/к, +24% г/г) на фоне более сдержанной динамики кредитования. Чистая процентная маржа уменьшится до 5,7%, менеджмент прогнозировал «выше 5,7%» на 2024 г.

•Стоит ожидать умеренного чистого комиссионного дохода: снижение на 17% к/к и небольшой прирост на 2% г/г, до 174 млрд руб., на фоне увеличения объемов транзакционного бизнеса.

•Отчисления в резервы, предполагаемо, нормализуются после более низких кварталом ранее и составят 105 млрд руб. (рост 3,5х к/к и +25% г/г). При этом стоимость риска вырастет до 1,1% — в пределах прогноза самого банка 100–110 б.п. (2024 г.).

•Операционные расходы, скорее всего, составят 234 млрд руб. (-20% к/к, +28% г/г) на фоне роста бизнеса, а операционная эффективность (соотношение расходов к доходам) — 28,1%, в рамках ожиданий менеджмента — 30–32% на 2024 г.

Телеконференция — основные вопросы

•Взгляд на 2024 г., возможности роста прибыли

•Стоимость риска и качество активов

•Маржинальность

Итог

Таким образом, стоит ожидать прибыль за I квартал 2024 г. по МСФО — 393 млрд руб. (+9% к/к, +9% г/г) — рост сохраняется при высокой рентабельности (ROE) 23% против ожиданий менеджмента >22%. Взгляд на акции Сбера «Позитивный», которые торгуются по P/E на 2024 г. на уровне 4,3x, с дисконтом к среднеисторическому уровню 6,2x.

{kind=link}

#VTBR #market_update

Что ждать от отчета ВТБ за I квартал 2024

ВТБ в четверг, 25 апреля, опубликует сокращенные финансовые результаты за I квартал 2024 г. по МСФО и проведет телеконференцию с участием первого заместителя президента-председателя правления банка Дмитрия Пьянова.

Мнение

Ожидания учитывают опубликованные ранее сокращенные результаты за два месяца по МСФО.

•Чистый процентный доход, по оценкам аналитиков, составил 164,1 млрд руб. (-7% год к году (г/г), -14% квартал к кварталу (к/к)) на фоне повышения уровня процентных ставок и при замедлении роста кредитования до 6% к/к.

•Стоит ожидать, что в I квартале 2024 г. чистая процентная маржа снизилась до 2,6% при прогнозе банка на 2024 г. около 2,5%.

•Комиссионный доход показал некоторое снижение к/к и составил 50 млрд руб. (+19% г/г, -15% к/к). Менеджмент прогнозирует чистые комиссионные доходы на уровне 2023 г.

•Стоимость риска, по оценкам, с учетом результатов за два месяца 2024 г. по МСФО составила 0,3% — значимое снижение г/г и к/к, при этом прогноз банка на 2024 г. предполагает стоимость риска на уровне 1%.

•Так же ожидается сезонное снижение операционных расходов до 101 млрд руб. (+26% г/г, -21% к/к) при соотношении Расходы/Доходы на уровне 42% — в рамках прогноза менеджмента 40–45%.

Телеконференция — в фокусе

•Ожидания на 2024 г.

•Работа с заблокированными активами.

•Влияние высоких процентных ставок на бизнес.

Итог

Таким образом, стоит ожидать чистую прибыль за I квартал 2024 г. по МСФО на уровне 106,4 млрд (-28% г/г, +89% к/к) с высокой рентабельностью 19,2% (ROE) против прогноза менеджмента около 19% в 2024 г. Взгляд на акции ВТБ «Позитивный», которые торгуются с мультипликатором P/E на 2024 г. в размере 1,7х против среднеисторических 4,6х.

Что ждать от отчета ВТБ за I квартал 2024

ВТБ в четверг, 25 апреля, опубликует сокращенные финансовые результаты за I квартал 2024 г. по МСФО и проведет телеконференцию с участием первого заместителя президента-председателя правления банка Дмитрия Пьянова.

Мнение

Ожидания учитывают опубликованные ранее сокращенные результаты за два месяца по МСФО.

•Чистый процентный доход, по оценкам аналитиков, составил 164,1 млрд руб. (-7% год к году (г/г), -14% квартал к кварталу (к/к)) на фоне повышения уровня процентных ставок и при замедлении роста кредитования до 6% к/к.

•Стоит ожидать, что в I квартале 2024 г. чистая процентная маржа снизилась до 2,6% при прогнозе банка на 2024 г. около 2,5%.

•Комиссионный доход показал некоторое снижение к/к и составил 50 млрд руб. (+19% г/г, -15% к/к). Менеджмент прогнозирует чистые комиссионные доходы на уровне 2023 г.

•Стоимость риска, по оценкам, с учетом результатов за два месяца 2024 г. по МСФО составила 0,3% — значимое снижение г/г и к/к, при этом прогноз банка на 2024 г. предполагает стоимость риска на уровне 1%.

•Так же ожидается сезонное снижение операционных расходов до 101 млрд руб. (+26% г/г, -21% к/к) при соотношении Расходы/Доходы на уровне 42% — в рамках прогноза менеджмента 40–45%.

Телеконференция — в фокусе

•Ожидания на 2024 г.

•Работа с заблокированными активами.

•Влияние высоких процентных ставок на бизнес.

Итог

Таким образом, стоит ожидать чистую прибыль за I квартал 2024 г. по МСФО на уровне 106,4 млрд (-28% г/г, +89% к/к) с высокой рентабельностью 19,2% (ROE) против прогноза менеджмента около 19% в 2024 г. Взгляд на акции ВТБ «Позитивный», которые торгуются с мультипликатором P/E на 2024 г. в размере 1,7х против среднеисторических 4,6х.

{kind=link}

#LKOH #аналитика

ЛУКОЙЛ. Нацелены на слом поддержки 7785

Акции ЛУКОЙЛа на прошлой торговой сессии упали на 0,25%. Цена на закрытии составила 7820,5 руб. Бумаги торговались на уровне рынка. Объем торгов достиг 2,95 млрд руб.

Краткосрочная картина

•В среду в начале торгов попытки роста были продавлены вниз. На дневном графике сформирована структура падения с первыми целями 7731–7746. Сценарий актуален, пока нет слома сопротивления 7886,5.

•Техническая картина часового графика на стороне продавцов. В ближайшие дни следим за поддержкой 7785. В случае ее слома цели роста 8018–8045 будут отменены. Пока нет пробоя поддержки 7785, возможен сценарий еще одной волны подъема с текущих уровней на дневном графике. Учитываем, что после возможного более глубокого отката в приоритете возобновление среднесрочного роста.

•На дневном графике кривая RSI на отметке 63 п. На 4-часовом таймфрейме акции торгуются между 50- и 200-дневной скользящей средней. В первую очередь следим за уровнями сопротивления и поддержки: 7886,5 и 7785.

•Безопасные цели роста дневной структуры — 7780–7844, основные — 8082–8169. Зона 7780–7844 интересна для начала сокращения инвестиционных длинных позиций. А область 8082–8169 — для фиксации остатков длинных позиций (в случае более глубокого отката эти цели будут пересчитаны).

Уровни сопротивления: 7886,5 / 7931 / 8080

Уровни поддержки: 7785 / 7654 / 7184,5

Долгосрочная картина

•Сформирована новая структура роста. Новые долгосрочные цели подъема совпадают с дневной структурой: основные — 8082–8169. Пока нет слома поддержки 6962, этот сценарий в приоритете.

•Прошлая недельная структура указывала на первые цели роста 7148–7189, основные — 7345–7403, максимальные — 7458–7561. Все они выполнены.

•Долгосрочный взгляд на акции умеренно позитивный. Фундаментальные факторы формируют достаточно противоречивую картину. Эмбарго на нефть и нефтепродукты в ЕС несет ощутимые риски для компании, но перенаправление поставок может позволить сохранить достойные прибыли на фоне высоких мировых цен на нефть.

ЛУКОЙЛ. Нацелены на слом поддержки 7785

Акции ЛУКОЙЛа на прошлой торговой сессии упали на 0,25%. Цена на закрытии составила 7820,5 руб. Бумаги торговались на уровне рынка. Объем торгов достиг 2,95 млрд руб.

Краткосрочная картина

•В среду в начале торгов попытки роста были продавлены вниз. На дневном графике сформирована структура падения с первыми целями 7731–7746. Сценарий актуален, пока нет слома сопротивления 7886,5.

•Техническая картина часового графика на стороне продавцов. В ближайшие дни следим за поддержкой 7785. В случае ее слома цели роста 8018–8045 будут отменены. Пока нет пробоя поддержки 7785, возможен сценарий еще одной волны подъема с текущих уровней на дневном графике. Учитываем, что после возможного более глубокого отката в приоритете возобновление среднесрочного роста.

•На дневном графике кривая RSI на отметке 63 п. На 4-часовом таймфрейме акции торгуются между 50- и 200-дневной скользящей средней. В первую очередь следим за уровнями сопротивления и поддержки: 7886,5 и 7785.

•Безопасные цели роста дневной структуры — 7780–7844, основные — 8082–8169. Зона 7780–7844 интересна для начала сокращения инвестиционных длинных позиций. А область 8082–8169 — для фиксации остатков длинных позиций (в случае более глубокого отката эти цели будут пересчитаны).

Уровни сопротивления: 7886,5 / 7931 / 8080

Уровни поддержки: 7785 / 7654 / 7184,5

Долгосрочная картина

•Сформирована новая структура роста. Новые долгосрочные цели подъема совпадают с дневной структурой: основные — 8082–8169. Пока нет слома поддержки 6962, этот сценарий в приоритете.

•Прошлая недельная структура указывала на первые цели роста 7148–7189, основные — 7345–7403, максимальные — 7458–7561. Все они выполнены.

•Долгосрочный взгляд на акции умеренно позитивный. Фундаментальные факторы формируют достаточно противоречивую картину. Эмбарго на нефть и нефтепродукты в ЕС несет ощутимые риски для компании, но перенаправление поставок может позволить сохранить достойные прибыли на фоне высоких мировых цен на нефть.

{kind=link}

Самолет 26 апреля отчитается за 2023

Девелопер Самолет завтра, 26 апреля, представит финансовые результаты за II полугодие и 2023 г. по МСФО.

Компания не проводит телеконференцию по финансовым итогам.

Мнение

•Выручка в II полугодии 2023 г., по оценкам, составит 150 млрд руб. (+42% г/г, +48% п/п) на фоне хорошей динамики продаж. За 2023 г. выручка составила рекордные 251 млрд руб. (+46% г/г) против 297,5 млрд руб., согласно управленческой отчетности за 2023 г., раскрытой ранее.

•Можно прогнозировать EBITDA на уровне 44,2 млрд руб. за II полугодие 2023 г. (+44% г/г, +66% п/п) и 70,8 млрд руб. за 2023 г. (+47% г/г) с высоким уровнем рентабельности (28%).

•С учетом роста процентных расходов и за вычетом доли миноритариев чистая прибыль Самолета, по расчетам, составит 8,8 млрд руб. за II полугодие 2023 г. (+15% г/г, +30% п/п) и 15,6 млрд руб. за весь 2023 г. (+37% г/г) с уровнем чистой маржи 6,2%.

Итог

Таким образом, можно ожидать сильных результатов на фоне впечатляющей динамики продаж — EBITDA на уровне 70 млрд руб. (+47% г/г) с высокой рентабельностью (28%).

Акции Самолета торгуются с мультипликатором P/E 24п 6,1х против исторического 11,3х, взгляд «Позитивный».

Девелопер Самолет завтра, 26 апреля, представит финансовые результаты за II полугодие и 2023 г. по МСФО.

Компания не проводит телеконференцию по финансовым итогам.

Мнение

•Выручка в II полугодии 2023 г., по оценкам, составит 150 млрд руб. (+42% г/г, +48% п/п) на фоне хорошей динамики продаж. За 2023 г. выручка составила рекордные 251 млрд руб. (+46% г/г) против 297,5 млрд руб., согласно управленческой отчетности за 2023 г., раскрытой ранее.

•Можно прогнозировать EBITDA на уровне 44,2 млрд руб. за II полугодие 2023 г. (+44% г/г, +66% п/п) и 70,8 млрд руб. за 2023 г. (+47% г/г) с высоким уровнем рентабельности (28%).

•С учетом роста процентных расходов и за вычетом доли миноритариев чистая прибыль Самолета, по расчетам, составит 8,8 млрд руб. за II полугодие 2023 г. (+15% г/г, +30% п/п) и 15,6 млрд руб. за весь 2023 г. (+37% г/г) с уровнем чистой маржи 6,2%.

Итог

Таким образом, можно ожидать сильных результатов на фоне впечатляющей динамики продаж — EBITDA на уровне 70 млрд руб. (+47% г/г) с высокой рентабельностью (28%).

Акции Самолета торгуются с мультипликатором P/E 24п 6,1х против исторического 11,3х, взгляд «Позитивный».

{kind=link}

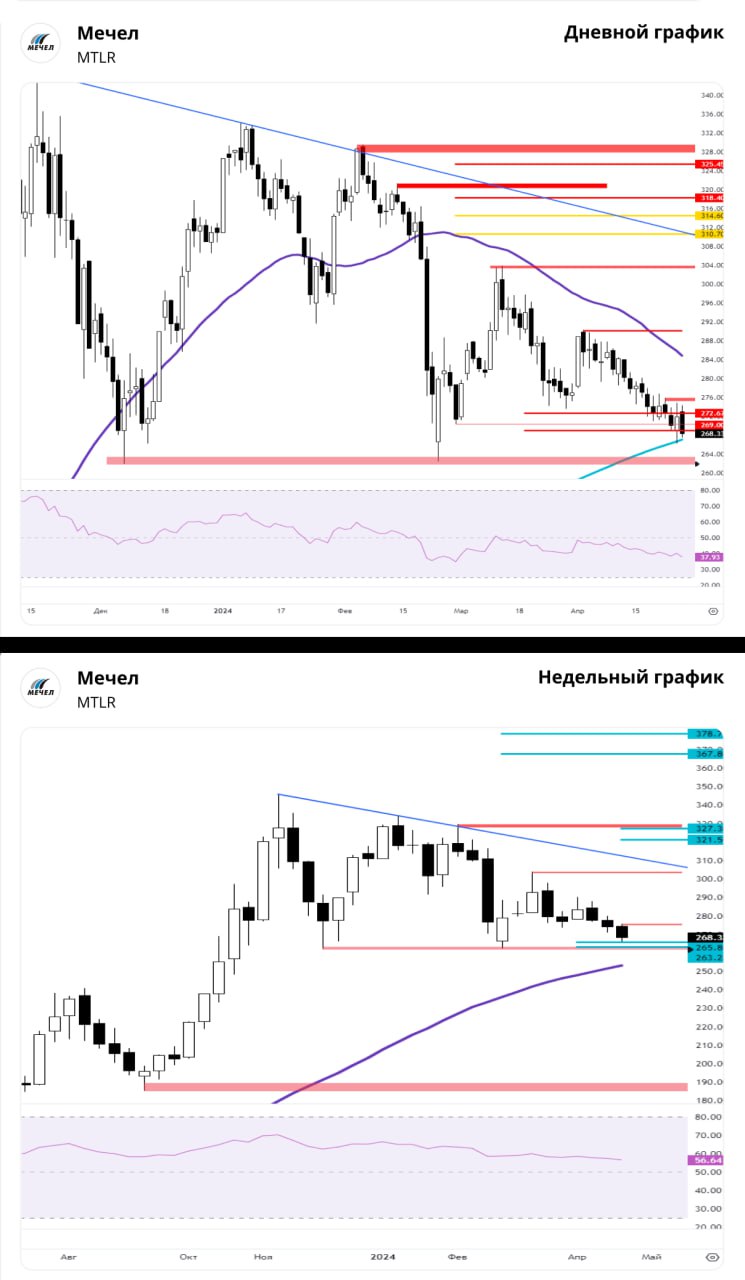

#MTLR #аналитика

Мечел. Боковик затянулся, ждем развязки

Акции компании Мечел на прошлой торговой сессии упали на 1,34%. Цена на закрытии составила 268,33 руб. Бумаги торговались хуже рынка. Объем торгов составил 1,21 млрд руб.

Краткосрочная картина

•Риск невыполнения целей роста 367–378 из долгосрочной картины сохраняется. Безопасные цели недельного графика пересчитаны в зону 321,5–327,3. Отмена всех сценариев роста возможна при сломе поддержки 261,93.

•Техническая картина часового графика еще на стороне продавцов, но слабость продолжает быть максимальной. На следующей неделе оптимально сделать новую попытку разворота наверх.

•В случае пробоя вверх уровня сопротивления 275,94 в приоритете достижение основной цели 310,7–314,6 на дневном графике. Затем более органичным будет достижение зоны 321,5–327,3.

•На дневном графике кривая RSI на отметке 37 п. На 4-часовом графике акции ниже 50- и 200-дневной скользящей средней. В первую очередь следим за уровнями сопротивления и поддержки: 275,94 и 261,93.

Уровни сопротивления: 275,94 / 290,3 / 303,99

Уровни поддержки: 266,25 / 262,4 / 261,93

Долгосрочная картина

•На недельном графике сформирована локальная структура с целями 321,5–327,3, есть риск достижения только этой области. Ранее на недельном графике образовалась новая структура роста: безопасные цели — 367–378, максимальная — 420–450. Отмена всех сценариев роста возможна при сломе поддержки 261,93.

Мечел. Боковик затянулся, ждем развязки

Акции компании Мечел на прошлой торговой сессии упали на 1,34%. Цена на закрытии составила 268,33 руб. Бумаги торговались хуже рынка. Объем торгов составил 1,21 млрд руб.

Краткосрочная картина

•Риск невыполнения целей роста 367–378 из долгосрочной картины сохраняется. Безопасные цели недельного графика пересчитаны в зону 321,5–327,3. Отмена всех сценариев роста возможна при сломе поддержки 261,93.

•Техническая картина часового графика еще на стороне продавцов, но слабость продолжает быть максимальной. На следующей неделе оптимально сделать новую попытку разворота наверх.

•В случае пробоя вверх уровня сопротивления 275,94 в приоритете достижение основной цели 310,7–314,6 на дневном графике. Затем более органичным будет достижение зоны 321,5–327,3.

•На дневном графике кривая RSI на отметке 37 п. На 4-часовом графике акции ниже 50- и 200-дневной скользящей средней. В первую очередь следим за уровнями сопротивления и поддержки: 275,94 и 261,93.

Уровни сопротивления: 275,94 / 290,3 / 303,99

Уровни поддержки: 266,25 / 262,4 / 261,93

Долгосрочная картина

•На недельном графике сформирована локальная структура с целями 321,5–327,3, есть риск достижения только этой области. Ранее на недельном графике образовалась новая структура роста: безопасные цели — 367–378, максимальная — 420–450. Отмена всех сценариев роста возможна при сломе поддержки 261,93.

{kind=link}

#OZON #RNFT #AKRN #market_update

3 акции, которые могут упасть в ближайшее время

Рассмотрим возможных кандидатов на шорт

Ozon

•Весьма перспективный эмитент, но с технической точки зрения выглядит перекупленным. Последние три месяца бумаги Ozon растут бешенными темпами — взят довольно крутой тренд. Вероятна коррекция с переходом к более пологому росту.

•Индекс RSI на всех таймфреймах находится в зоне перекупленности.

•Недавно компания раскрыла финрезультаты по МСФО за I квартал 2024 г. Показатель общего товарооборота вышел хуже ожиданий, однако данные по EBITDA оказались лучше. При этом чистый результат все еще отрицательный — 13 млрд руб. убытка.

•Взгляд аналитиков на расписки маркетплейса «Нейтральный». Таргет на этот год — 3900 руб. / -7,2%.

•Техническая цель коррекции — среднемесячное значение цены на уровне 3915 руб. /-6,5%.

РуссНефть

•С начала года акции компании прибавили более 200%. Фундаментальных причин для такого резкого движения отыскать не удалось. Возможно, бумаги «дочки» просто решили последовать за материнской компанией.

•РуссНефть — «дочка» ЭсЭфАй, акции которой стали самыми быстрорастущими в новом году. На оптимистичную динамику холдинга повлияли как новости о гашении квазиказначейских акций, так и об IPO Европлана.

•С максимумов этого года РуссНефть уже потеряла порядка 20%, но простор для дальнейшего снижения остается. Пробита 20-дневная скользящая средняя. Следующая возможная поддержка пролегает на 7,5% ниже — 207 руб.

Акрон

•Акрон — производитель минеральных удобрений, цены на которые в последнее время снижались.

•Своим ростом акции компании были обязаны тому пику цен на удобрения, который наблюдался в 2022 г. В 2023 г. цены на минеральные удобрения стабилизировались.

•«Средняя цена реализации карбамида группой в 2023 г. снизилась на 47% к уровням 2022 г., аммиачной селитры — на 50%, КАС (карбамид-аммиачная смесь) — на 66%, NPK — на 28%. Крупнейшие игроки отрасли сохраняют ожидания по дальнейшей коррекции цен», — написало об этом рейтинговое агентство Эксперт РА.

•По мультипликаторам компания стоит дороже фаворита отрасли — ФосАгро.

•Техническая картина также на стороне медведей. В январе котировки вышли из длительной консолидации вниз. На этой неделе они опустились ниже среднего значения последних двух лет. Возможен спуск к 14 317 руб. /-15%.

3 акции, которые могут упасть в ближайшее время

Рассмотрим возможных кандидатов на шорт

Ozon

•Весьма перспективный эмитент, но с технической точки зрения выглядит перекупленным. Последние три месяца бумаги Ozon растут бешенными темпами — взят довольно крутой тренд. Вероятна коррекция с переходом к более пологому росту.

•Индекс RSI на всех таймфреймах находится в зоне перекупленности.

•Недавно компания раскрыла финрезультаты по МСФО за I квартал 2024 г. Показатель общего товарооборота вышел хуже ожиданий, однако данные по EBITDA оказались лучше. При этом чистый результат все еще отрицательный — 13 млрд руб. убытка.

•Взгляд аналитиков на расписки маркетплейса «Нейтральный». Таргет на этот год — 3900 руб. / -7,2%.

•Техническая цель коррекции — среднемесячное значение цены на уровне 3915 руб. /-6,5%.

РуссНефть

•С начала года акции компании прибавили более 200%. Фундаментальных причин для такого резкого движения отыскать не удалось. Возможно, бумаги «дочки» просто решили последовать за материнской компанией.

•РуссНефть — «дочка» ЭсЭфАй, акции которой стали самыми быстрорастущими в новом году. На оптимистичную динамику холдинга повлияли как новости о гашении квазиказначейских акций, так и об IPO Европлана.

•С максимумов этого года РуссНефть уже потеряла порядка 20%, но простор для дальнейшего снижения остается. Пробита 20-дневная скользящая средняя. Следующая возможная поддержка пролегает на 7,5% ниже — 207 руб.

Акрон

•Акрон — производитель минеральных удобрений, цены на которые в последнее время снижались.

•Своим ростом акции компании были обязаны тому пику цен на удобрения, который наблюдался в 2022 г. В 2023 г. цены на минеральные удобрения стабилизировались.

•«Средняя цена реализации карбамида группой в 2023 г. снизилась на 47% к уровням 2022 г., аммиачной селитры — на 50%, КАС (карбамид-аммиачная смесь) — на 66%, NPK — на 28%. Крупнейшие игроки отрасли сохраняют ожидания по дальнейшей коррекции цен», — написало об этом рейтинговое агентство Эксперт РА.

•По мультипликаторам компания стоит дороже фаворита отрасли — ФосАгро.

•Техническая картина также на стороне медведей. В январе котировки вышли из длительной консолидации вниз. На этой неделе они опустились ниже среднего значения последних двух лет. Возможен спуск к 14 317 руб. /-15%.

#SBER #аналитика

Сбербанк-ао. Боковик после объявления дивидендов

Обыкновенные акции Сбербанка вчера подорожали на 0,19%, до 309 руб. Объем торгов составил 6,5 млрд руб.

Краткосрочная картина

•Сдержанное повышение стоимости сопровождалось средним торговым оборотом. Акции Сбера продолжили консолидацию после недавних сильных движений. Диапазон внутридневного изменения их стоимости составил всего 0,6%. Основная предпосылка для относительного спада торговой активности — появление определенности по поводу размера дивидендов. Напомним, что их величина составит 33,3 руб., или 10,8% от цены вчерашнего закрытия.

•Закрытие состоялось несколько выше 200-часовой скользящей средней. Сохраняется умеренно позитивная краткосрочная техническая картина. Среднее значение индикатора относительной силы RSI указывает на отсутствие перекупленности или перепроданности на часовом графике.

•Сегодня наиболее вероятно продолжение двухдневного бокового движения между ближайшими уровнями поддержки и сопротивления. Скорее, акции Сбера будут удерживаться в средней части диапазона 305–312 руб. Среднесрочно покупатели сохраняют контроль.

Уровни сопротивления: 310 / 311,5 / 314

Уровни поддержки: 306,3 / 305 / 303

Долгосрочная картина

•От рекордных уровней цена бумаг потеряла 20%. На фоне геополитической ситуации в феврале 2022 г. был пробит многолетний тренд, берущий начало с 2014 г.

•Опора найдена на уровне пологого растущего тренда, который тянется от минимумов 2009 г.

•По мере восстановления цена вышла к 200-дневной скользящей средней и закрепилась выше, что говорит о растущем среднесрочном тренде.

•Целевая цена на горизонте года — 410 руб. Это подразумевает потенциальный прирост стоимости на 33% от текущего уровня.

Сбербанк-ао. Боковик после объявления дивидендов

Обыкновенные акции Сбербанка вчера подорожали на 0,19%, до 309 руб. Объем торгов составил 6,5 млрд руб.

Краткосрочная картина

•Сдержанное повышение стоимости сопровождалось средним торговым оборотом. Акции Сбера продолжили консолидацию после недавних сильных движений. Диапазон внутридневного изменения их стоимости составил всего 0,6%. Основная предпосылка для относительного спада торговой активности — появление определенности по поводу размера дивидендов. Напомним, что их величина составит 33,3 руб., или 10,8% от цены вчерашнего закрытия.

•Закрытие состоялось несколько выше 200-часовой скользящей средней. Сохраняется умеренно позитивная краткосрочная техническая картина. Среднее значение индикатора относительной силы RSI указывает на отсутствие перекупленности или перепроданности на часовом графике.

•Сегодня наиболее вероятно продолжение двухдневного бокового движения между ближайшими уровнями поддержки и сопротивления. Скорее, акции Сбера будут удерживаться в средней части диапазона 305–312 руб. Среднесрочно покупатели сохраняют контроль.

Уровни сопротивления: 310 / 311,5 / 314

Уровни поддержки: 306,3 / 305 / 303

Долгосрочная картина

•От рекордных уровней цена бумаг потеряла 20%. На фоне геополитической ситуации в феврале 2022 г. был пробит многолетний тренд, берущий начало с 2014 г.

•Опора найдена на уровне пологого растущего тренда, который тянется от минимумов 2009 г.

•По мере восстановления цена вышла к 200-дневной скользящей средней и закрепилась выше, что говорит о растущем среднесрочном тренде.

•Целевая цена на горизонте года — 410 руб. Это подразумевает потенциальный прирост стоимости на 33% от текущего уровня.

{kind=link}

#RBCM #AGRO #LENT #market_update

Лидеры роста и падения недели (ч.1)

Рассматриваем бумаги, которые показали наилучший и наихудший результат за неделю.

Лидеры роста

РБК

Явным лидером недельного повышения выступили бумаги РБК (+21,8%). Агрессивные покупки в них продолжаются уже в течение двух месяцев. С начала марта акции подорожали почти в 3 раза, теперь вернулись к уровню, на котором торговались в марте 2012 г. Сильное среднесрочное повышение стоимости состоялось без явных информационных поводов и носит спекулятивный характер.

Русагро

Акции агрохолдинга Русагро (+10%) начали пользоваться спросом еще в конце прошлой недели. В минувший четверг их рост резко ускорился. Объективной предпосылкой для среднесрочной активизации покупок послужила публикация сильных операционных результатов эмитента за I квартал 2024 г. Они указали на увеличение консолидированной выручки на 45% год к году (г/г). Отметим и увеличение производства сырого растительного масла на 124% и сахара на 88% г/г.

Лента

Бумаги торговой сети Лента (+9,6%) продемонстрировали однодневный прирост на 12,2% после выхода на редкость позитивных операционных и финансовых результатов эмитента по МСФО за I квартал 2024 г. Квартальная выручка Ленты выросла на 62,1% г/г. Сопоставимые продажи (LFL) увеличились на 18,2%. Онлайн-продажи взлетели на 52,8%. Чистая прибыль по итогам I квартала составила 3547 млн руб. против 2507 млн руб. убытка годом ранее.

Лидеры роста и падения недели (ч.1)

Рассматриваем бумаги, которые показали наилучший и наихудший результат за неделю.

Лидеры роста

РБК

Явным лидером недельного повышения выступили бумаги РБК (+21,8%). Агрессивные покупки в них продолжаются уже в течение двух месяцев. С начала марта акции подорожали почти в 3 раза, теперь вернулись к уровню, на котором торговались в марте 2012 г. Сильное среднесрочное повышение стоимости состоялось без явных информационных поводов и носит спекулятивный характер.

Русагро

Акции агрохолдинга Русагро (+10%) начали пользоваться спросом еще в конце прошлой недели. В минувший четверг их рост резко ускорился. Объективной предпосылкой для среднесрочной активизации покупок послужила публикация сильных операционных результатов эмитента за I квартал 2024 г. Они указали на увеличение консолидированной выручки на 45% год к году (г/г). Отметим и увеличение производства сырого растительного масла на 124% и сахара на 88% г/г.

Лента

Бумаги торговой сети Лента (+9,6%) продемонстрировали однодневный прирост на 12,2% после выхода на редкость позитивных операционных и финансовых результатов эмитента по МСФО за I квартал 2024 г. Квартальная выручка Ленты выросла на 62,1% г/г. Сопоставимые продажи (LFL) увеличились на 18,2%. Онлайн-продажи взлетели на 52,8%. Чистая прибыль по итогам I квартала составила 3547 млн руб. против 2507 млн руб. убытка годом ранее.

{kind=link}

#ABIO #market_update

Артген биотех анонсировал дивиденды за 2023

Что произошло

1,2 руб. на одну акцию рекомендовал выплатить совет директоров Артген биотех в качестве дивидендов за 2023 г.

Дата закрытия реестра на получение дивидендов — 17 июня 2024 г. Если вы хотите получить дивиденды, то последний день для покупки бумаг компании — 14 июня.

Окончательное решение по выплатам будет принято на общем собрании акционеров 6 июня.

Что это значит

Дивидендная доходность акций Артген биотех по текущей цене в 112,18 руб. составляет около 1,1%.

Артген биотех анонсировал дивиденды за 2023

Что произошло

1,2 руб. на одну акцию рекомендовал выплатить совет директоров Артген биотех в качестве дивидендов за 2023 г.

Дата закрытия реестра на получение дивидендов — 17 июня 2024 г. Если вы хотите получить дивиденды, то последний день для покупки бумаг компании — 14 июня.

Окончательное решение по выплатам будет принято на общем собрании акционеров 6 июня.

Что это значит

Дивидендная доходность акций Артген биотех по текущей цене в 112,18 руб. составляет около 1,1%.