#POLY #аналитика #market_update

Падении акций Polymetal

Что произошло

Вчера компания объявила о планах обмена акций, заблокированных в Национальном расчетном депозитарии (НРД) в результате санкций, на новые, выпущенные на бирже МФЦА (Международный финансовый центр «Астана», Казахстан). Акции компании упали на Мосбирже на 24% к цене закрытия в среду, 22 ноября.

Обмен, который планируется одобрить на собрании акционеров 8 декабря, позволит акционерам, чьи акции лишились права на голосование и дивиденды в результате ограничений в НРД, обменять их на акции на бирже МФЦА (AIX). Обмен позволит таким акционерам восстановиться в правах на дивиденды путем обмена в пропорции 1:1. В результате запуска такого процесса (до конца октября 2024 г.) количество опций для акционеров, которые хотят заполучить акции на бирже МФЦА, вырастет.

Мнение

Акции Полиметалла под давлением на неопределенности по дивидендам в российском периметре, а также по продаже российских активов. Важно, что новость об обмене не ухудшает фундаментальную оценку активов компании и ее акций.

Считаем акцию привлекательной с рекомендацией «Покупать» — вместе с этим стоит участвовать в обмене акций с целью получения будущих дивидендов либо по схеме, предлагаемой компанией, либо через опосредованную покупку акций на бирже МФЦА (на 22% дешевле цены на Мосбирже). Стоит ожидать, что продажа активов в РФ пройдет по мультипликаторам выше, чем текущий P/E компании (3х, кратно ниже против исторического среднего в 10х). Это означает приток денежных средств в компанию и значительный потенциал спецдивидендов.

Падении акций Polymetal

Что произошло

Вчера компания объявила о планах обмена акций, заблокированных в Национальном расчетном депозитарии (НРД) в результате санкций, на новые, выпущенные на бирже МФЦА (Международный финансовый центр «Астана», Казахстан). Акции компании упали на Мосбирже на 24% к цене закрытия в среду, 22 ноября.

Обмен, который планируется одобрить на собрании акционеров 8 декабря, позволит акционерам, чьи акции лишились права на голосование и дивиденды в результате ограничений в НРД, обменять их на акции на бирже МФЦА (AIX). Обмен позволит таким акционерам восстановиться в правах на дивиденды путем обмена в пропорции 1:1. В результате запуска такого процесса (до конца октября 2024 г.) количество опций для акционеров, которые хотят заполучить акции на бирже МФЦА, вырастет.

Мнение

Акции Полиметалла под давлением на неопределенности по дивидендам в российском периметре, а также по продаже российских активов. Важно, что новость об обмене не ухудшает фундаментальную оценку активов компании и ее акций.

Считаем акцию привлекательной с рекомендацией «Покупать» — вместе с этим стоит участвовать в обмене акций с целью получения будущих дивидендов либо по схеме, предлагаемой компанией, либо через опосредованную покупку акций на бирже МФЦА (на 22% дешевле цены на Мосбирже). Стоит ожидать, что продажа активов в РФ пройдет по мультипликаторам выше, чем текущий P/E компании (3х, кратно ниже против исторического среднего в 10х). Это означает приток денежных средств в компанию и значительный потенциал спецдивидендов.

#HYDR #аналитика

Что ждать от отчета РусГидро за III квартал

РусГидро планирует во вторник, 28 ноября, опубликовать результаты за III квартал 2023 г.

Хотя гидростанции (материнская компания) отчитались о некотором снижении чистой прибыли по РСБУ в III квартале, мы считаем, что результаты Дальнего Востока будут хорошими.

Мнение

Стоит ожидать хороших цифр благодаря индексации тарифов с 1 января на Дальнем Востоке.

•Прогнозируемый рост скорректированной EBITDA и скорректированной чистой прибыли г/г до 25 млрд руб. и 13,3 млрд руб. Факторы риска для нашей оценки — расходы на топливо и прочие операционные расходы.

•Отчет о прибылях и убытках, вероятно, будет хорошим, но большие капзатраты будут тянуть вниз свободные денежные потоки.

•Компания пока сохраняет дивидендную политику, поэтому дивиденды в этом году, скорее всего, возрастут г/г. Полная ясность появится только по итогам года — весной 2024 г.

Итог

Рекомендация «Продавать» объясняется существенным ростом капзатрат и отрицательным свободным денежным потоком.

Что ждать от отчета РусГидро за III квартал

РусГидро планирует во вторник, 28 ноября, опубликовать результаты за III квартал 2023 г.

Хотя гидростанции (материнская компания) отчитались о некотором снижении чистой прибыли по РСБУ в III квартале, мы считаем, что результаты Дальнего Востока будут хорошими.

Мнение

Стоит ожидать хороших цифр благодаря индексации тарифов с 1 января на Дальнем Востоке.

•Прогнозируемый рост скорректированной EBITDA и скорректированной чистой прибыли г/г до 25 млрд руб. и 13,3 млрд руб. Факторы риска для нашей оценки — расходы на топливо и прочие операционные расходы.

•Отчет о прибылях и убытках, вероятно, будет хорошим, но большие капзатраты будут тянуть вниз свободные денежные потоки.

•Компания пока сохраняет дивидендную политику, поэтому дивиденды в этом году, скорее всего, возрастут г/г. Полная ясность появится только по итогам года — весной 2024 г.

Итог

Рекомендация «Продавать» объясняется существенным ростом капзатрат и отрицательным свободным денежным потоком.

#NVTK #PIKK #VTBR #market_update

Акции с дисконтом, которые можно добавить в портфель

Собрали список акций, которые находятся в привлекательной точке покупки

НОВАТЭК

За месяц акции одного из крупнейших производителей газа в России потеряли 10,2%. Фундамент истории роста НОВАТЭКа — СПГ-проекты, включая «Арктик СПГ – 2». Россия может стать крупнейшим игроком на этом рынке. Операционные результаты за III квартал показали умеренный рост производства и продаж. Согласно предварительным данным, общий объем реализации природного газа составил 16,87 млрд куб. м, что на 4,2% выше аналогичного периода 2022 г. В России было реализовано 14,79 млрд куб. м природного газа (+3,7%). Объем реализации СПГ на международных рынках составил 2,09 млрд куб. м. (+7,6%). Актуальная программа buyback НОВАТЭКа рассчитана на $1 млрд. Дивидендная доходность по итогам I полугодия — 2%.

ПИК

Акции девелопера за месяц потеряли 7,7%. Наблюдается коррекция после летнего перегрева. Негативные факторы для бизнеса — девальвация рубля и увеличение ключевой ставки Банка России. В сентябре ПИК возобновил раскрытие финансовой отчетности и опубликовал данные за I полугодие 2023 г. по МСФО. До этого последними были результаты за 2021 г., которые вышли в 2022 г. Публичные застройщики Самолет, ЛСР и Эталон продемонстрировали рекордные продажи в III кв. В следующем году процентные ставки могут быть снижены, а ПИК возобновить дивидендные выплаты. Важным фактором поддержки станут программы субсидирования ипотеки.

ВТБ

Второй по величине активов российский банк и первый по размеру уставного капитала. За месяц акции финучреждения потеряли 6,8%. Сейчас ВТБ сосредоточен на повышении уровня капитала после непростого 2022 г. Менеджмент финучреждения ранее сообщил, что не ждет дивидендов за 2023 г. Просадка дала значительный дисконт к условно-справедливой цене акций. Мультипликатор ВТБ самые низкие среди крупнейших американских банков. P/B равен 0,6 при 1,1 Сбербанка. Предновогодний период позитивен для банков из-за праздничных расходов и роста числа транзакций.

Акции с дисконтом, которые можно добавить в портфель

Собрали список акций, которые находятся в привлекательной точке покупки

НОВАТЭК

За месяц акции одного из крупнейших производителей газа в России потеряли 10,2%. Фундамент истории роста НОВАТЭКа — СПГ-проекты, включая «Арктик СПГ – 2». Россия может стать крупнейшим игроком на этом рынке. Операционные результаты за III квартал показали умеренный рост производства и продаж. Согласно предварительным данным, общий объем реализации природного газа составил 16,87 млрд куб. м, что на 4,2% выше аналогичного периода 2022 г. В России было реализовано 14,79 млрд куб. м природного газа (+3,7%). Объем реализации СПГ на международных рынках составил 2,09 млрд куб. м. (+7,6%). Актуальная программа buyback НОВАТЭКа рассчитана на $1 млрд. Дивидендная доходность по итогам I полугодия — 2%.

ПИК

Акции девелопера за месяц потеряли 7,7%. Наблюдается коррекция после летнего перегрева. Негативные факторы для бизнеса — девальвация рубля и увеличение ключевой ставки Банка России. В сентябре ПИК возобновил раскрытие финансовой отчетности и опубликовал данные за I полугодие 2023 г. по МСФО. До этого последними были результаты за 2021 г., которые вышли в 2022 г. Публичные застройщики Самолет, ЛСР и Эталон продемонстрировали рекордные продажи в III кв. В следующем году процентные ставки могут быть снижены, а ПИК возобновить дивидендные выплаты. Важным фактором поддержки станут программы субсидирования ипотеки.

ВТБ

Второй по величине активов российский банк и первый по размеру уставного капитала. За месяц акции финучреждения потеряли 6,8%. Сейчас ВТБ сосредоточен на повышении уровня капитала после непростого 2022 г. Менеджмент финучреждения ранее сообщил, что не ждет дивидендов за 2023 г. Просадка дала значительный дисконт к условно-справедливой цене акций. Мультипликатор ВТБ самые низкие среди крупнейших американских банков. P/B равен 0,6 при 1,1 Сбербанка. Предновогодний период позитивен для банков из-за праздничных расходов и роста числа транзакций.

#NVTK #аналитика

НОВАТЭК. Близки к целям падения

Акции НОВАТЭКа в последнюю торговую сессию недели выросли на 0,19%. Цена на закрытии составила 1514 руб. Бумаги торговались лучше рынка. Объем торгов составил 1 млрд руб.

Краткосрочная картина

•В пятницу акции пробили вниз минимум 1510,4. Пока нет слома отметки 1648,2, сценарий падения из долгосрочной картины в приоритете. Техническая картина часового графика сейчас на стороне продавцов.

•Кривая RSI дневного графика на отметке 32 п. На 4-часовом таймфрейме акции ниже 50- и 200-дневной скользящей средней. В первую очередь следим за уровнями сопротивления и поддержки: 1648,2 и 1487.

Уровни сопротивления: 1648,2 / 1757 / 1770

Уровни поддержки: 1501 / 1487 / 1460

Долгосрочная картина

•Сейчас на недельном графике сформировались цели падения 1458–1490. Пока нет слома отметки 1648,2, этот сценарий в приоритете.

•Ранее цели месячного сценария 1490–1580. За счет достижения этой зоны более безопасно начать сокращение длинных инвестиционных позиций для фиксации прибыли.

•В долгосрочном плане нужно смотреть на значение недельной свечи вблизи закрытия торгов пятницы.

НОВАТЭК. Близки к целям падения

Акции НОВАТЭКа в последнюю торговую сессию недели выросли на 0,19%. Цена на закрытии составила 1514 руб. Бумаги торговались лучше рынка. Объем торгов составил 1 млрд руб.

Краткосрочная картина

•В пятницу акции пробили вниз минимум 1510,4. Пока нет слома отметки 1648,2, сценарий падения из долгосрочной картины в приоритете. Техническая картина часового графика сейчас на стороне продавцов.

•Кривая RSI дневного графика на отметке 32 п. На 4-часовом таймфрейме акции ниже 50- и 200-дневной скользящей средней. В первую очередь следим за уровнями сопротивления и поддержки: 1648,2 и 1487.

Уровни сопротивления: 1648,2 / 1757 / 1770

Уровни поддержки: 1501 / 1487 / 1460

Долгосрочная картина

•Сейчас на недельном графике сформировались цели падения 1458–1490. Пока нет слома отметки 1648,2, этот сценарий в приоритете.

•Ранее цели месячного сценария 1490–1580. За счет достижения этой зоны более безопасно начать сокращение длинных инвестиционных позиций для фиксации прибыли.

•В долгосрочном плане нужно смотреть на значение недельной свечи вблизи закрытия торгов пятницы.

{kind=link}

#SBER #YNDX #TRNFP #market_update

3 идеи в российских акциях

Выделили главные тренды и отобрали 3 акции российских компаний, которые могут быть интересны на среднесрочном горизонте

Просто и понятно

Акции Сбербанка остаются одной из наиболее понятных и привлекательных бумаг на рынке. За 10 месяцев 2023 г. банк заработал 1262 млрд руб. чистой прибыли. В пересчете на потенциальные дивиденды это соответствует 27,9 руб. за 10 месяцев. По итогам года Сбербанк может выплатить рекордные дивиденды — около 33 руб. на акцию при коэффициенте дивидендных выплат в 50% (около 12% дивдоходности).

При этом есть вероятность, что банк выплатит больше 50% прибыли. Ранее министр финансов РФ Антон Силуанов отмечал, что часть сверхдоходов банков может поступить в бюджет РФ в 2024 г. через повышенные дивиденды.

Ближайшие драйверы в кейсе Сбербанка: презентация стратегии развития на 2024–2026 гг. и новой дивполитики 6 декабря, а также отчетность за 11 месяцев.

Сильный драйвер в ближайшие полтора месяца

В кейсе Яндекса в ближайшие месяц–полтора должен раскрыться сильный драйвер — СМИ сообщают, что сделка по разделению компании может быть закрыта до конца года. Разделение бизнеса Яндекса — ключевой момент в инвесткейсе компании. От структуры разделения, наличия или отсутствия оферты, а также новой структуры акционеров будут зависеть дальнейшие перспективы развития.

В этой истории повышенные риски, так как нет уверенности, что сделка будет закрыта в наилучшем для миноритарных акционеров варианте. При этом даже сам факт снижения градуса неопределенности должен заставить рынок обратить внимание на бизнес Яндекса — высокие темпы роста 2022–2023 гг. не были отыграны котировками в полном объеме.

Притоки капитала

Стоит обратить внимание на акции Транснефти в свете ожидаемого дробления (сплит) акций — оно было одобрено собранием акционеров на прошлой неделе.

Текущая стоимость одной акции не позволяет добавлять бумаги в портфели инвесторам с небольшим капиталом. Сплит акций должен сделать акции Транснефти более доступными для частных инвесторов. Это важно, так как они формируют более 80% торгового оборота на российском рынке акций. Бумаги Транснефти также интересны как дивидендная фишка — дивдоходность летом 2024 г. ожидается в районе 11–14%.

3 идеи в российских акциях

Выделили главные тренды и отобрали 3 акции российских компаний, которые могут быть интересны на среднесрочном горизонте

Просто и понятно

Акции Сбербанка остаются одной из наиболее понятных и привлекательных бумаг на рынке. За 10 месяцев 2023 г. банк заработал 1262 млрд руб. чистой прибыли. В пересчете на потенциальные дивиденды это соответствует 27,9 руб. за 10 месяцев. По итогам года Сбербанк может выплатить рекордные дивиденды — около 33 руб. на акцию при коэффициенте дивидендных выплат в 50% (около 12% дивдоходности).

При этом есть вероятность, что банк выплатит больше 50% прибыли. Ранее министр финансов РФ Антон Силуанов отмечал, что часть сверхдоходов банков может поступить в бюджет РФ в 2024 г. через повышенные дивиденды.

Ближайшие драйверы в кейсе Сбербанка: презентация стратегии развития на 2024–2026 гг. и новой дивполитики 6 декабря, а также отчетность за 11 месяцев.

Сильный драйвер в ближайшие полтора месяца

В кейсе Яндекса в ближайшие месяц–полтора должен раскрыться сильный драйвер — СМИ сообщают, что сделка по разделению компании может быть закрыта до конца года. Разделение бизнеса Яндекса — ключевой момент в инвесткейсе компании. От структуры разделения, наличия или отсутствия оферты, а также новой структуры акционеров будут зависеть дальнейшие перспективы развития.

В этой истории повышенные риски, так как нет уверенности, что сделка будет закрыта в наилучшем для миноритарных акционеров варианте. При этом даже сам факт снижения градуса неопределенности должен заставить рынок обратить внимание на бизнес Яндекса — высокие темпы роста 2022–2023 гг. не были отыграны котировками в полном объеме.

Притоки капитала

Стоит обратить внимание на акции Транснефти в свете ожидаемого дробления (сплит) акций — оно было одобрено собранием акционеров на прошлой неделе.

Текущая стоимость одной акции не позволяет добавлять бумаги в портфели инвесторам с небольшим капиталом. Сплит акций должен сделать акции Транснефти более доступными для частных инвесторов. Это важно, так как они формируют более 80% торгового оборота на российском рынке акций. Бумаги Транснефти также интересны как дивидендная фишка — дивдоходность летом 2024 г. ожидается в районе 11–14%.

#GAZP #аналитика

Газпром. Распродажи усиливаются

В предыдущий торговый день акции компании Газпром снизились на 1,17%, закрытие прошло на отметке 162,79 руб. Бумага выглядела на уровне рынка. Объем торгов акцией на основном рынке составил 3,9 млрд руб. при среднем за месяц 2,7 млрд руб.

Краткосрочная картина

•В понедельник распродажи по акциям Газпрома приобрели более выраженный характер. Котировки снизились на фоне общерыночного спада, наконец реализовав нисходящий импульс после пробоя поддержки 165 руб.

•В случае продолжения спуска значимую поддержку инструмент может встретить в районе 160–160,5 руб. Поведение инструмента в этой зоне может сильно зависеть от общерыночных трендов. При негативном сентименте не исключено дальнейшее снижение к 158 руб.

•Фьючерсы TTF выглядят слабо. Цены на газ в ЕС по-прежнему находятся недалеко от летних уровней, несмотря на высокий сезон по спросу. Это негативный фактор, который постепенно находит отражение в котировках Газпрома.

•Среднесрочный взгляд на акции Газпрома остается сдержанным. При благоприятной конъюнктуре котировки могут закрепиться выше 185 руб., но неопределенность, сопряженная с корпоративным кейсом компании, может провоцировать повышенную волатильность на горизонте следующих месяцев.

Уровни поддержки: 162 / 160,5 / 158

Уровни сопротивления: 165 / 170,3 / 173

Долгосрочная картина

•Долгосрочный взгляд на инструмент нейтральный. До того, как Газпром принял новую дивидендную политику, с 2012 по 2019 г. акции торговались в боковике 110–170 руб. за акцию. Ситуация на европейском направлении создает риски для дивидендной политики, что сдерживает инструмент и ограничивает потенциал для роста. Возможным целевым диапазоном для котировок может стать коридор 180–220 руб. за акцию.

Газпром. Распродажи усиливаются

В предыдущий торговый день акции компании Газпром снизились на 1,17%, закрытие прошло на отметке 162,79 руб. Бумага выглядела на уровне рынка. Объем торгов акцией на основном рынке составил 3,9 млрд руб. при среднем за месяц 2,7 млрд руб.

Краткосрочная картина

•В понедельник распродажи по акциям Газпрома приобрели более выраженный характер. Котировки снизились на фоне общерыночного спада, наконец реализовав нисходящий импульс после пробоя поддержки 165 руб.

•В случае продолжения спуска значимую поддержку инструмент может встретить в районе 160–160,5 руб. Поведение инструмента в этой зоне может сильно зависеть от общерыночных трендов. При негативном сентименте не исключено дальнейшее снижение к 158 руб.

•Фьючерсы TTF выглядят слабо. Цены на газ в ЕС по-прежнему находятся недалеко от летних уровней, несмотря на высокий сезон по спросу. Это негативный фактор, который постепенно находит отражение в котировках Газпрома.

•Среднесрочный взгляд на акции Газпрома остается сдержанным. При благоприятной конъюнктуре котировки могут закрепиться выше 185 руб., но неопределенность, сопряженная с корпоративным кейсом компании, может провоцировать повышенную волатильность на горизонте следующих месяцев.

Уровни поддержки: 162 / 160,5 / 158

Уровни сопротивления: 165 / 170,3 / 173

Долгосрочная картина

•Долгосрочный взгляд на инструмент нейтральный. До того, как Газпром принял новую дивидендную политику, с 2012 по 2019 г. акции торговались в боковике 110–170 руб. за акцию. Ситуация на европейском направлении создает риски для дивидендной политики, что сдерживает инструмент и ограничивает потенциал для роста. Возможным целевым диапазоном для котировок может стать коридор 180–220 руб. за акцию.

{kind=link}

#TCSG #аналитика

Рекордный III квартал от TCS может поддержать акции

Ждем дальнейшего ререйтинга на 10% к концу декабря после рекордных результатов за III квартал 2023 г. по МСФО.

Главное

•Рекордная прибыль за III квартал — 23,6 млрд руб., рост в 4 раза г/г. Высокая рентабельность — 37,8%. Клиентская база выросла до 37,6 млн человек (27,9 млн — значение в III квартале 2022 г.).

•2023 г. — ориентиров от компании пока нет. Позитивные заявления CEO по динамике кредитования и количеству клиентов.

•Оценка: P/E 2023e 8,6х и P/BV 2023e 2,4x, хороший потенциал.

•Доходность: 10% к концу декабря.

•Катализаторы: IV квартал 2023 г. по МСФО, редомициляция.

•Риски: макроэкономика и геополитическая ситуация.

В деталях

Рекордные результаты за III квартал по МСФО. TCS заработал рекордную прибыль за квартал в размере 23,6 млрд руб. — рост на 17% к/к и в 4 раза г/г. Рентабельность капитала — 37,8%. Она вернулась на высокий уровень за счет роста кредитного портфеля, снижения стоимости риска и увеличения клиентской базы до 37,6 млн против 27,9 млн в III квартале прошлого года.

Чистый процентный доход также поставил новый рекорд и составил 61,8 млрд руб., прибавив 16% к/к и 69% г/г. Это стало возможным благодаря восстановлению маржинальности банковского бизнеса — чистая процентная маржа 15,9% против 12,7% в III квартале 2022 г. — и сильному росту кредитного портфеля, который увеличился на 13% к/к и на 52% г/г, до 888 млрд руб. Хорошую динамику также показали комиссионные доходы после умеренного II квартала 2023 г.

Хорошее качество активов, диверсификация выручки. Отчисления в резерв увеличились на фоне роста кредитного портфеля, при этом качество активов улучшилось при снижении доли неработающих активов.

Компания продолжает инвестировать в рост и технологии, что отражается в продолжающемся увеличении операционных расходов. Важно отметить, что на бизнесы, не связанные с кредитованием, приходится более половины выручки TCS: 52% выручки группы и 49% прибыли до налогообложения по итогам 9 месяцев 2023 г.

Сильные ожидания на 2023 г., отмечаем позитивные тенденции. Компания пока не возобновила телеконференции с менеджментом после раскрытия финансовых результатов и не публикует свои прогнозы на 2023 г.

Стоит отметить сильные тенденции в отношении роста клиентской базы, которая достигла 37,6 млн по итогам III квартала 2023 г. против 27,9 млн в III квартале 2022 г. Рост клиентской базы и бизнеса, нормализация стоимости риска, сильная динамика в кредитах позволяют ожидать сильных финансовых результатов и в дальнейшем.

Итог

TCS — сильная история роста в финансовом секторе, и оценка предполагает премию к игрокам с более сдержанным потенциалом.

Рекордный III квартал от TCS может поддержать акции

Ждем дальнейшего ререйтинга на 10% к концу декабря после рекордных результатов за III квартал 2023 г. по МСФО.

Главное

•Рекордная прибыль за III квартал — 23,6 млрд руб., рост в 4 раза г/г. Высокая рентабельность — 37,8%. Клиентская база выросла до 37,6 млн человек (27,9 млн — значение в III квартале 2022 г.).

•2023 г. — ориентиров от компании пока нет. Позитивные заявления CEO по динамике кредитования и количеству клиентов.

•Оценка: P/E 2023e 8,6х и P/BV 2023e 2,4x, хороший потенциал.

•Доходность: 10% к концу декабря.

•Катализаторы: IV квартал 2023 г. по МСФО, редомициляция.

•Риски: макроэкономика и геополитическая ситуация.

В деталях

Рекордные результаты за III квартал по МСФО. TCS заработал рекордную прибыль за квартал в размере 23,6 млрд руб. — рост на 17% к/к и в 4 раза г/г. Рентабельность капитала — 37,8%. Она вернулась на высокий уровень за счет роста кредитного портфеля, снижения стоимости риска и увеличения клиентской базы до 37,6 млн против 27,9 млн в III квартале прошлого года.

Чистый процентный доход также поставил новый рекорд и составил 61,8 млрд руб., прибавив 16% к/к и 69% г/г. Это стало возможным благодаря восстановлению маржинальности банковского бизнеса — чистая процентная маржа 15,9% против 12,7% в III квартале 2022 г. — и сильному росту кредитного портфеля, который увеличился на 13% к/к и на 52% г/г, до 888 млрд руб. Хорошую динамику также показали комиссионные доходы после умеренного II квартала 2023 г.

Хорошее качество активов, диверсификация выручки. Отчисления в резерв увеличились на фоне роста кредитного портфеля, при этом качество активов улучшилось при снижении доли неработающих активов.

Компания продолжает инвестировать в рост и технологии, что отражается в продолжающемся увеличении операционных расходов. Важно отметить, что на бизнесы, не связанные с кредитованием, приходится более половины выручки TCS: 52% выручки группы и 49% прибыли до налогообложения по итогам 9 месяцев 2023 г.

Сильные ожидания на 2023 г., отмечаем позитивные тенденции. Компания пока не возобновила телеконференции с менеджментом после раскрытия финансовых результатов и не публикует свои прогнозы на 2023 г.

Стоит отметить сильные тенденции в отношении роста клиентской базы, которая достигла 37,6 млн по итогам III квартала 2023 г. против 27,9 млн в III квартале 2022 г. Рост клиентской базы и бизнеса, нормализация стоимости риска, сильная динамика в кредитах позволяют ожидать сильных финансовых результатов и в дальнейшем.

Итог

TCS — сильная история роста в финансовом секторе, и оценка предполагает премию к игрокам с более сдержанным потенциалом.

{kind=link}

#VTBR #аналитика

ВТБ. И вот он новый осенний минимум

На прошлой торговой сессии акции ВТБ упали на 0,7%, до 2,41 коп. Бумаги выглядели слабее рынка. Объем торгов превысил 1,8 млрд руб.

Краткосрочная картина

•Акции ВТБ во вторник спустились и обновили осенний минимум, недавний отскок был полностью распродан. Во второй половине дня котировки отскочили немного выше 2,4.

•На короткой дистанции следим за областью 2,40–2,37. Негативные настроения на рынке позволят преодолеть эту область, тогда ориентиры упадут к 2,3. Для подъема к скользящим средним на 4-часовом графике сейчас недостаточно триггеров. Пока взгляд на акции преимущественно нейтральный.

Уровни сопротивления: 2,46 / 2,49 / 2,53

Уровни поддержки: 2,40–2,37 / 2,34 / 2,3

Долгосрочная картина

•В 2022 г. банк попал под западные санкции — этот фактор оказал значительное влияние на акции, которые обновили исторический минимум. Весной 2023 г. котировки начали восстанавливаться, драйверами выступили покупка банка Открытие и стабильное финансовое положение.

•В сентябре 2023 г. котировки обновили годовой максимум и ушли в коррекцию вместе с рынком. В моменте они находятся около EMA21 и EMA50. Индикатор RSI разгружен, но вероятность дальнейшего снижения все еще присутствует.

•Долгосрочный взгляд умеренно позитивный: с преодолением уровня 3 ориентиры поднимутся к 3,5, далее — к фундаментальной цели 3,9.

ВТБ. И вот он новый осенний минимум

На прошлой торговой сессии акции ВТБ упали на 0,7%, до 2,41 коп. Бумаги выглядели слабее рынка. Объем торгов превысил 1,8 млрд руб.

Краткосрочная картина

•Акции ВТБ во вторник спустились и обновили осенний минимум, недавний отскок был полностью распродан. Во второй половине дня котировки отскочили немного выше 2,4.

•На короткой дистанции следим за областью 2,40–2,37. Негативные настроения на рынке позволят преодолеть эту область, тогда ориентиры упадут к 2,3. Для подъема к скользящим средним на 4-часовом графике сейчас недостаточно триггеров. Пока взгляд на акции преимущественно нейтральный.

Уровни сопротивления: 2,46 / 2,49 / 2,53

Уровни поддержки: 2,40–2,37 / 2,34 / 2,3

Долгосрочная картина

•В 2022 г. банк попал под западные санкции — этот фактор оказал значительное влияние на акции, которые обновили исторический минимум. Весной 2023 г. котировки начали восстанавливаться, драйверами выступили покупка банка Открытие и стабильное финансовое положение.

•В сентябре 2023 г. котировки обновили годовой максимум и ушли в коррекцию вместе с рынком. В моменте они находятся около EMA21 и EMA50. Индикатор RSI разгружен, но вероятность дальнейшего снижения все еще присутствует.

•Долгосрочный взгляд умеренно позитивный: с преодолением уровня 3 ориентиры поднимутся к 3,5, далее — к фундаментальной цели 3,9.

{kind=link}

#VTBR #FIXP #GLTR #market_update

Кандидаты на возможный отскок

Решили показать акции, в которых в моменте слабая картина, но есть потенциал для развития подъема.

ВТБ

Рост ключевой ставки для банка скорее нейтральный момент, но некоторое давление присутствует. Руководство ожидает, что год закончится в позитивном ключе — недавно был повышен прогноз по годовой прибыли с 400 до 430 млрд руб. Потенциально, это хорошо для будущих дивидендов, которые могут ожидать инвесторы.

Техническая картина. От максимума 2023 г., установленного в начале сентября, котировки потеряли почти 20%. Недавно был переписан осенний минимум. Пока рынок находится в боковике, инвесторы предпочитают переходить в более понятные и быстрые кейсы. На практике акции ВТБ часто играют роль догоняющего, и такой сценарий может повториться.

Сейчас цена находится около 200-дненой скользящей средней — сильный уровень поддержки. Индикаторы RSI разгрузились после роста в I половине года. Дневной RSI даже начал формировать бычью дивергенцию. Появление нового триггера или возобновление роста рынка в целом может вернуть спрос в акции ВТБ.

Сперва смотрим на уровень 2,53 — здесь акции недавно были после отскока, и здесь же проходит EMA50. Преодоление сопротивления может сигнализировать о вероятности подъема к 2,67–2,77. Риском остается устойчивое закрепление под EMA200, а значит, не стоит забывать про стоп-заявки.

Fix Price

С даты выхода стратегии акционеры Fix Price одобрили редомициляцию в Казахстан с Кипра. Новая юрисдикция находится вне ЕС, что повышает шансы на возобновление дивидендов. Финансовые результаты в текущем году под давлением, но в будущем они могут восстановиться. Появление признака роста доходов и возвращение к дивидендам могут спровоцировать рост волатильности.

Техническая картина. Порядка 32% было потеряно в цене акций от максимума 2023 г. Котировки двигаются под скользящими средними. Дневной RSI ниже 30 п., а недельный близок к этой отметке. Цена находится далеко от EMA50 на дневном графике. Все это является признаками необходимости как минимум технического отскока. Спуск под 300 станет негативным сигналом, но на короткой и средней дистанции может развиться отскок с первой целью 340–350, а в лучшем случае — 360–380.

Как и во многих падающих бумагах для значительного отскока может потребоваться новый триггер, а не только слабая техническая картина.

Globaltrans

Эта компания была одной из самых сильных в транспортном секторе, и на то было множество причин. Но они же и привели к сильной технической перегретости бумаг, спровоцировавшей коррекцию. Рост спотовых ставок аренды полувагонов продолжается, а значит финансовые результаты по итогам 2023 г. должны быть сильными. И это позитивно для дивидендов, которые так и не начали выплачивать. Новости о дивидендах могут спровоцировать бурный рост. Долгосрочная картина пока без мощных драйверов, и для компании есть риски. Таргет — выше текущей рыночной цены, но долгосрочная рекомендация — «Продавать». Вопрос с дивидендами мог бы на время вернуть спрос в акции.

Техническая картина. После коррекции, примерно в середине сентября, акции ушли в боковик и в моменте пытаются выйти из него вниз. Немного ниже проходит EMA200 — сильный уровень поддержки. Пока цена выше 560, есть шансы развить отскок как минимум в рамках боковика в сторону 675.

Кандидаты на возможный отскок

Решили показать акции, в которых в моменте слабая картина, но есть потенциал для развития подъема.

ВТБ

Рост ключевой ставки для банка скорее нейтральный момент, но некоторое давление присутствует. Руководство ожидает, что год закончится в позитивном ключе — недавно был повышен прогноз по годовой прибыли с 400 до 430 млрд руб. Потенциально, это хорошо для будущих дивидендов, которые могут ожидать инвесторы.

Техническая картина. От максимума 2023 г., установленного в начале сентября, котировки потеряли почти 20%. Недавно был переписан осенний минимум. Пока рынок находится в боковике, инвесторы предпочитают переходить в более понятные и быстрые кейсы. На практике акции ВТБ часто играют роль догоняющего, и такой сценарий может повториться.

Сейчас цена находится около 200-дненой скользящей средней — сильный уровень поддержки. Индикаторы RSI разгрузились после роста в I половине года. Дневной RSI даже начал формировать бычью дивергенцию. Появление нового триггера или возобновление роста рынка в целом может вернуть спрос в акции ВТБ.

Сперва смотрим на уровень 2,53 — здесь акции недавно были после отскока, и здесь же проходит EMA50. Преодоление сопротивления может сигнализировать о вероятности подъема к 2,67–2,77. Риском остается устойчивое закрепление под EMA200, а значит, не стоит забывать про стоп-заявки.

Fix Price

С даты выхода стратегии акционеры Fix Price одобрили редомициляцию в Казахстан с Кипра. Новая юрисдикция находится вне ЕС, что повышает шансы на возобновление дивидендов. Финансовые результаты в текущем году под давлением, но в будущем они могут восстановиться. Появление признака роста доходов и возвращение к дивидендам могут спровоцировать рост волатильности.

Техническая картина. Порядка 32% было потеряно в цене акций от максимума 2023 г. Котировки двигаются под скользящими средними. Дневной RSI ниже 30 п., а недельный близок к этой отметке. Цена находится далеко от EMA50 на дневном графике. Все это является признаками необходимости как минимум технического отскока. Спуск под 300 станет негативным сигналом, но на короткой и средней дистанции может развиться отскок с первой целью 340–350, а в лучшем случае — 360–380.

Как и во многих падающих бумагах для значительного отскока может потребоваться новый триггер, а не только слабая техническая картина.

Globaltrans

Эта компания была одной из самых сильных в транспортном секторе, и на то было множество причин. Но они же и привели к сильной технической перегретости бумаг, спровоцировавшей коррекцию. Рост спотовых ставок аренды полувагонов продолжается, а значит финансовые результаты по итогам 2023 г. должны быть сильными. И это позитивно для дивидендов, которые так и не начали выплачивать. Новости о дивидендах могут спровоцировать бурный рост. Долгосрочная картина пока без мощных драйверов, и для компании есть риски. Таргет — выше текущей рыночной цены, но долгосрочная рекомендация — «Продавать». Вопрос с дивидендами мог бы на время вернуть спрос в акции.

Техническая картина. После коррекции, примерно в середине сентября, акции ушли в боковик и в моменте пытаются выйти из него вниз. Немного ниже проходит EMA200 — сильный уровень поддержки. Пока цена выше 560, есть шансы развить отскок как минимум в рамках боковика в сторону 675.

Инфляция за 10 лет съела рубль на 90%, по этому самое глупое, что можно делать в 2023 году - это продолжать зарабатывать в рублях!

В своём канале автор бесплатно расписал схему заработка на криптовалютах. По ней даже работяга с завода может заработать годовую ЗП за месяц.

В июле-августе 2023 его послушали только 2000 человек и заработали 142 миллиона.

В ноябре 2023 он поставил цель – девушка из маленького городка заработает первые деньги на криптовалютах за 45 дней и улетит на Бали.

Все действия будут подробно описаны в приватном канале.

Ты сможешь повторить все фишки с 0 и тоже забрать своё 💸

📌 Этот канал может принести тебе годовую ЗП за 1,5 месяца:

Напиши сюда @krypta_live слово «Схема» и получи доступ в канал + гайд по старту.

В своём канале автор бесплатно расписал схему заработка на криптовалютах. По ней даже работяга с завода может заработать годовую ЗП за месяц.

В июле-августе 2023 его послушали только 2000 человек и заработали 142 миллиона.

В ноябре 2023 он поставил цель – девушка из маленького городка заработает первые деньги на криптовалютах за 45 дней и улетит на Бали.

Все действия будут подробно описаны в приватном канале.

Ты сможешь повторить все фишки с 0 и тоже забрать своё 💸

📌 Этот канал может принести тебе годовую ЗП за 1,5 месяца:

Напиши сюда @krypta_live слово «Схема» и получи доступ в канал + гайд по старту.

#ROSN #аналитика

Что ждать от отчета Роснефти за III квартал 2023

Роснефть в ближайшие дни должна опубликовать финансовые результаты за III квартал 2023 г. по МСФО. Официально компания публикацию не анонсировала, но релиз стоит ожидать до конца ноября.

Мнение

Выручка и чистая прибыль выросли, но повышение налогов ограничивает EBITDA. По прогнозам, долларовая выручка выросла с предыдущего квартала на 14%, до $28,5 млрд (2,69 трлн руб.). Тем не менее повышение налогов нивелирует рост чистой прибыли и позитивный эффект ослабления рубля на операционные расходы.

По прогнозам, EBITDA повысилась всего на 2% к/к, до 892 млрд руб. ($9,5 млрд), а чистая прибыль — на 5% к/к, RUB 400 млрд руб. ($4,2 млрд).

Бумаги Роснефти торгуются с мультипликатором P/E, который на 44% ниже среднеисторического уровня.

Что ждать от отчета Роснефти за III квартал 2023

Роснефть в ближайшие дни должна опубликовать финансовые результаты за III квартал 2023 г. по МСФО. Официально компания публикацию не анонсировала, но релиз стоит ожидать до конца ноября.

Мнение

Выручка и чистая прибыль выросли, но повышение налогов ограничивает EBITDA. По прогнозам, долларовая выручка выросла с предыдущего квартала на 14%, до $28,5 млрд (2,69 трлн руб.). Тем не менее повышение налогов нивелирует рост чистой прибыли и позитивный эффект ослабления рубля на операционные расходы.

По прогнозам, EBITDA повысилась всего на 2% к/к, до 892 млрд руб. ($9,5 млрд), а чистая прибыль — на 5% к/к, RUB 400 млрд руб. ($4,2 млрд).

Бумаги Роснефти торгуются с мультипликатором P/E, который на 44% ниже среднеисторического уровня.

#YNDX #аналитика

Яндекс. Все еще в режиме ожидания

На предыдущей торговой сессии акции Яндекса упали на 1,1%, до 2574 руб. Бумаги выглядели на уровне рынка. Оборот превысил 2,3 млрд руб.

Краткосрочная картина

•Акции Яндекса продолжают ожидать новостей о разделении бизнеса и сохраняют боковое направление рядом с поддержкой 2557. Техническая картина нейтральная, цена может продолжить двигаться вместе с рынком.

•Ухудшение настроений на рынке может спровоцировать продавцов на снижение под 2557, тогда ориентиры упадут к 2500. Для возвращения к росту все еще нужны важные новости о разделении бизнеса, без них активность в акциях может оставаться сдержанной.

Уровни сопротивления: 2700 / 2772 / 2830

Уровни поддержки: 2557 / 2500 / 2420

Долгосрочная картина

•Бумаги Яндекса вышли из боковой консолидации, которая тянулась с середины лета 2022 г. Этому способствовали новости о разделении бизнеса, которые остаются драйвером в среднесрочной перспективе.

•Цена закрепилась выше EMA50 и теперь направляется к EMA200 — около 2800. Больше деталей о реструктуризации бизнеса позволят продолжить это движение.

Яндекс. Все еще в режиме ожидания

На предыдущей торговой сессии акции Яндекса упали на 1,1%, до 2574 руб. Бумаги выглядели на уровне рынка. Оборот превысил 2,3 млрд руб.

Краткосрочная картина

•Акции Яндекса продолжают ожидать новостей о разделении бизнеса и сохраняют боковое направление рядом с поддержкой 2557. Техническая картина нейтральная, цена может продолжить двигаться вместе с рынком.

•Ухудшение настроений на рынке может спровоцировать продавцов на снижение под 2557, тогда ориентиры упадут к 2500. Для возвращения к росту все еще нужны важные новости о разделении бизнеса, без них активность в акциях может оставаться сдержанной.

Уровни сопротивления: 2700 / 2772 / 2830

Уровни поддержки: 2557 / 2500 / 2420

Долгосрочная картина

•Бумаги Яндекса вышли из боковой консолидации, которая тянулась с середины лета 2022 г. Этому способствовали новости о разделении бизнеса, которые остаются драйвером в среднесрочной перспективе.

•Цена закрепилась выше EMA50 и теперь направляется к EMA200 — около 2800. Больше деталей о реструктуризации бизнеса позволят продолжить это движение.

{kind=link}

#POLY #SGZH #market_update

Взрыв волатильности в бумагах (ч.1)

Оценим волатильность рынка в ноябре, обозначим вероятный курс самых турбулентных акций.

Рекордно низкая волатильность

В ноябре на российском рынке сохранился боковик, индекс МосБиржи снизился менее процента. На мировых площадках было ралли: от +7% прибавили индексы Азии и Европы, до +10% взлетели индексы США.

В последние дни месяца происходит сползание индекса МосБиржи к важной поддержке — середина 4-месячного боковика на 3150 п. При ее пробое существенно возрастет риск углубления коррекции к нижней границе диапазона 3300–3000 п. Тогда о предновогоднем ралли, видимо, придется забыть.

Выбор активного трейдера

В качестве меры волатильности (рисковости активов) используется показатель среднеквадратичного отклонения доходностей инструментов, или «сигма» коэффициент (σ), нормированный на количество периодов наблюдения. Актуальные метрики риска топ-5 акций за месяц представлены в прикрепленной таблице

Polymetal

Взрывная волатильность бумаг за месяц более чем в 11 раз превысила параметр рисковости индекса МосБиржи. Акции подверглись сильнейшим распродажам: в моменте падение приближалось к 30%, а курс опускался на годовые минимумы к 390 руб. на фоне инициативы корпорации обменять российские бумаги на казахстанские в пропорции 1:1. Курс на бирже AIX был 340 руб., и дисконт к бумагам на Мосбирже до выхода новости достигал 60%. На пике паники дисконт опускался до 15%.

В последние дни ноября страсти улеглись, был сильный отскок к 540 руб., часть которого уже погашена. И курс вновь ниже 500 руб. Однозначно, волатильность в декабре останется очень высокой. Обмен бумаг открывает возможность выплаты дивидендов, но неопределенности и инфраструктурных рисков предостаточно. Ранее в бумагах была техническая поддержка на 450 руб. В декабре акции ее наверняка протестируют, и даже могут уйти ниже.

Сегежа

Один из лидеров распродаж ноября среди ликвидных акций из индекса МосБиржи. Потери к концу месяца около 12%, но на пике обвал превышал 23%, акции день за днем обновляли исторические минимумы. По факту прорыва абсолютного ценового дна был опубликован подробный технический разбор акций и корпоративного кейса эмитента.

В конце месяца вышла информация о предоставлении стабилизационного кредита от материнской компании АФК Система. Это лучше, чем допэмиссия. Негативный сентимент по бумагах Сегежи немного изменился, а закрытие шортов подкидывало акции со дна на +23%, но большая часть взлета уже сошла на нет. Дело в том, что кредит может поддержать Сегежу лишь временно, негативные факторы курса акций по-прежнему актуальны. В декабре высокая волатильность сохранится, дальнейший отскок акций вызывает сомнение, а вот пролиться на предыдущие минимумы под 4 руб. они вновь способны.

Взрыв волатильности в бумагах (ч.1)

Оценим волатильность рынка в ноябре, обозначим вероятный курс самых турбулентных акций.

Рекордно низкая волатильность

В ноябре на российском рынке сохранился боковик, индекс МосБиржи снизился менее процента. На мировых площадках было ралли: от +7% прибавили индексы Азии и Европы, до +10% взлетели индексы США.

В последние дни месяца происходит сползание индекса МосБиржи к важной поддержке — середина 4-месячного боковика на 3150 п. При ее пробое существенно возрастет риск углубления коррекции к нижней границе диапазона 3300–3000 п. Тогда о предновогоднем ралли, видимо, придется забыть.

Выбор активного трейдера

В качестве меры волатильности (рисковости активов) используется показатель среднеквадратичного отклонения доходностей инструментов, или «сигма» коэффициент (σ), нормированный на количество периодов наблюдения. Актуальные метрики риска топ-5 акций за месяц представлены в прикрепленной таблице

Polymetal

Взрывная волатильность бумаг за месяц более чем в 11 раз превысила параметр рисковости индекса МосБиржи. Акции подверглись сильнейшим распродажам: в моменте падение приближалось к 30%, а курс опускался на годовые минимумы к 390 руб. на фоне инициативы корпорации обменять российские бумаги на казахстанские в пропорции 1:1. Курс на бирже AIX был 340 руб., и дисконт к бумагам на Мосбирже до выхода новости достигал 60%. На пике паники дисконт опускался до 15%.

В последние дни ноября страсти улеглись, был сильный отскок к 540 руб., часть которого уже погашена. И курс вновь ниже 500 руб. Однозначно, волатильность в декабре останется очень высокой. Обмен бумаг открывает возможность выплаты дивидендов, но неопределенности и инфраструктурных рисков предостаточно. Ранее в бумагах была техническая поддержка на 450 руб. В декабре акции ее наверняка протестируют, и даже могут уйти ниже.

Сегежа

Один из лидеров распродаж ноября среди ликвидных акций из индекса МосБиржи. Потери к концу месяца около 12%, но на пике обвал превышал 23%, акции день за днем обновляли исторические минимумы. По факту прорыва абсолютного ценового дна был опубликован подробный технический разбор акций и корпоративного кейса эмитента.

В конце месяца вышла информация о предоставлении стабилизационного кредита от материнской компании АФК Система. Это лучше, чем допэмиссия. Негативный сентимент по бумагах Сегежи немного изменился, а закрытие шортов подкидывало акции со дна на +23%, но большая часть взлета уже сошла на нет. Дело в том, что кредит может поддержать Сегежу лишь временно, негативные факторы курса акций по-прежнему актуальны. В декабре высокая волатильность сохранится, дальнейший отскок акций вызывает сомнение, а вот пролиться на предыдущие минимумы под 4 руб. они вновь способны.

{kind=link}

#AGRO #SELG #VKCO #market_update

Взрыв волатильности в бумагах (ч.2)

Первая часть

Русагро

После взлета котировок в октябре на 25% и обновления исторического максимума на ноябрь была высокая вероятность коррекции. Значился ориентир ниже 1400 руб., на локальном дне было 1360 руб. — так и случилось. После был очередной сильный отскок +20%, и вновь падение на исходные. Ноябрь завершается по нулям.

Технически в бумагах сформирован нисходящий торговый канал. Если широкий рынок не оживится, и, более того, прорвется вниз, то высоковолатильные бумаги Русагро не останутся в стороне. Динамическая поддержка на декабрь опускается уже на 1300 руб.

Селигдар-ао

Высокая волатильность при падении свыше 10% за месяц. Они недавно вошли в список индекса МосБиржи. Ликвидность инструмента на порядок ниже оборотов торгов акций из индекса, отсюда и высокая рисковость, и волатильность.

Технический анализ в таких низколиквидных инструментах затруднен. Можно лишь отметить нисходящую формацию на днях и повышенную вероятность падения как минимум на динамическую поддержку по локальным минимумам, на 66 руб.

ВК

Лидеры по доходности в ноябре с +8%. В октябре акции числились в аутсайдерах с -13%. В ноябре ожидалось восстановительное движение в сторону оставленного в процессе редомициляции верхнего гэпа на 666 руб. Неделю назад акции обновили месячный максимум, цена в моменте была почти у 652 руб. С ходу разрыв закрыть не удалось, но попытки наверняка будут.

Конечно, многое будет зависеть от общего биржевого фона, но в декабре вероятность перекрытия «зловещего гэпа» сохраняется.

Взрыв волатильности в бумагах (ч.2)

Первая часть

Русагро

После взлета котировок в октябре на 25% и обновления исторического максимума на ноябрь была высокая вероятность коррекции. Значился ориентир ниже 1400 руб., на локальном дне было 1360 руб. — так и случилось. После был очередной сильный отскок +20%, и вновь падение на исходные. Ноябрь завершается по нулям.

Технически в бумагах сформирован нисходящий торговый канал. Если широкий рынок не оживится, и, более того, прорвется вниз, то высоковолатильные бумаги Русагро не останутся в стороне. Динамическая поддержка на декабрь опускается уже на 1300 руб.

Селигдар-ао

Высокая волатильность при падении свыше 10% за месяц. Они недавно вошли в список индекса МосБиржи. Ликвидность инструмента на порядок ниже оборотов торгов акций из индекса, отсюда и высокая рисковость, и волатильность.

Технический анализ в таких низколиквидных инструментах затруднен. Можно лишь отметить нисходящую формацию на днях и повышенную вероятность падения как минимум на динамическую поддержку по локальным минимумам, на 66 руб.

ВК

Лидеры по доходности в ноябре с +8%. В октябре акции числились в аутсайдерах с -13%. В ноябре ожидалось восстановительное движение в сторону оставленного в процессе редомициляции верхнего гэпа на 666 руб. Неделю назад акции обновили месячный максимум, цена в моменте была почти у 652 руб. С ходу разрыв закрыть не удалось, но попытки наверняка будут.

Конечно, многое будет зависеть от общего биржевого фона, но в декабре вероятность перекрытия «зловещего гэпа» сохраняется.

{kind=link}

#MTLR #аналитика

Мечел. Что дальше

Акции компании Мечел на прошлой торговой сессии выросли на 2,09%. Цена на закрытии составила 292,42 руб. Бумаги торговались лучше рынка. Объем торгов составил 7,42 млрд руб.

Краткосрочная картина

•За счет пробоя вниз отметки 305,6, акции отработали сценарий падения с первыми целями коррекции 273–280,7. Минимум установлен на отметке 280. В прошлом обзоре отмечалось, что интересно сокращение длинных спекулятивных позиций.

•Техническая картина еще на стороне продавцов. В случае пробоя вверх уровня сопротивления 305,1 дорога откроется в область 316,8–320,6.

•На дневном графике кривая RSI на отметке 53 п. На 4-часовом графике акции между 50- и 200-дневной скользящей средней. В первую очередь следим за уровнями сопротивления и поддержки: 305,1 и 280.

Уровни сопротивления: 305,1 / 335,65 / 345,9

Уровни поддержки: 280 / 264 / 248,15

Долгосрочная картина

•Ослабление рубля в 2023 г. увеличивает привлекательность ориентированных на экспорт компаний. В совокупности с высокими ценами на коксующийся уголь это создает благоприятный фон для роста акций Мечела. Компания исторически поставляет большую часть угля в АТР и слабо подвержена влиянию санкций ЕС.

•Позитивная конъюнктура позволяет Мечелу снижать долговую нагрузку, а также наращивать инвестиции в основные средства. В перспективе это должно вылиться в восстановление объемов производства. Дополнительный позитивный драйвер — компания не должна попасть под давление windfall tax.

Мечел. Что дальше

Акции компании Мечел на прошлой торговой сессии выросли на 2,09%. Цена на закрытии составила 292,42 руб. Бумаги торговались лучше рынка. Объем торгов составил 7,42 млрд руб.

Краткосрочная картина

•За счет пробоя вниз отметки 305,6, акции отработали сценарий падения с первыми целями коррекции 273–280,7. Минимум установлен на отметке 280. В прошлом обзоре отмечалось, что интересно сокращение длинных спекулятивных позиций.

•Техническая картина еще на стороне продавцов. В случае пробоя вверх уровня сопротивления 305,1 дорога откроется в область 316,8–320,6.

•На дневном графике кривая RSI на отметке 53 п. На 4-часовом графике акции между 50- и 200-дневной скользящей средней. В первую очередь следим за уровнями сопротивления и поддержки: 305,1 и 280.

Уровни сопротивления: 305,1 / 335,65 / 345,9

Уровни поддержки: 280 / 264 / 248,15

Долгосрочная картина

•Ослабление рубля в 2023 г. увеличивает привлекательность ориентированных на экспорт компаний. В совокупности с высокими ценами на коксующийся уголь это создает благоприятный фон для роста акций Мечела. Компания исторически поставляет большую часть угля в АТР и слабо подвержена влиянию санкций ЕС.

•Позитивная конъюнктура позволяет Мечелу снижать долговую нагрузку, а также наращивать инвестиции в основные средства. В перспективе это должно вылиться в восстановление объемов производства. Дополнительный позитивный драйвер — компания не должна попасть под давление windfall tax.

{kind=link}

#AQUA #SIBN #LKOH #market_update

В какие акции можно зайти под дивиденды в декабре?

ИНАРКТИКА

Инарктика открывает список бумаг,которые стоит рассмотреть к покупке,если вы хотите получить дивы уже в декабре. Недавно компания провела SPO,что может сильно улучшить финансовое положение для хорошей выплаты. 7 декабря последний день на покупку,див доходность 2.1%

Газпром нефть

Самые «жирные» дивиденды ожидаются у Газпромнефти. Компания направила 50% от чистой прибыли на выплату инвесторам,чем сильно удивила рынок. Последний день покупки выпадает на 26 декабря,а доходность составит целых 9.6%

ЛУКОЙЛ

Локомотив из всего нефтегазового сектора разочаровал инвесторов анонсом дивов. Рынок ждал 547 рублей на акцию,а получил 447. Тем не менее,это не окончательные дивы,с расчетом на следующий год обязательно буду брать Лукойл к себе в портфель. Выкупив бумаги до 14 декабря можно рассчитывать на доходность в 6.2%

В какие акции можно зайти под дивиденды в декабре?

ИНАРКТИКА

Инарктика открывает список бумаг,которые стоит рассмотреть к покупке,если вы хотите получить дивы уже в декабре. Недавно компания провела SPO,что может сильно улучшить финансовое положение для хорошей выплаты. 7 декабря последний день на покупку,див доходность 2.1%

Газпром нефть

Самые «жирные» дивиденды ожидаются у Газпромнефти. Компания направила 50% от чистой прибыли на выплату инвесторам,чем сильно удивила рынок. Последний день покупки выпадает на 26 декабря,а доходность составит целых 9.6%

ЛУКОЙЛ

Локомотив из всего нефтегазового сектора разочаровал инвесторов анонсом дивов. Рынок ждал 547 рублей на акцию,а получил 447. Тем не менее,это не окончательные дивы,с расчетом на следующий год обязательно буду брать Лукойл к себе в портфель. Выкупив бумаги до 14 декабря можно рассчитывать на доходность в 6.2%

#TATN #TATNP #MGNT #RTKM #MTLR #MTLRP #FLOT #market_update

Какие акции выглядят лучше остального рынка?

За последних 3 месяца общий результат по индексу МосБиржи оказался нулевым. Но это не мешает отдельным бумагам продолжать уверенно двигаться вверх. Рассмотрим 5 таких акций

Татнефть

Обе акции (и обыкновенные, и привилегированные) выглядят лучше рынка на всех таймфреймах: за год, полгода, квартал, месяц и неделю. Тренд явно подтверждается скользящими средними, которые находятся стабильно ниже цены.

Особых различий в динамике «обычки» и «префов» нет, но первая ликвиднее, поэтому речь в основном про неё. График смотрит строго вверх с конца прошлой зимы, и нет причин ожидать, что в ближайшие месяцы этот тренд в акциях Татнефти сломается.

Магнит

Акции Магнита идут вровень с рынком за целый год, но в основном благодаря импульсу последних недель. Второе дыхание у Магнита открылось буквально недавно, в конце сентября. В сумме от осенних минимумов акции прибавили уже более 20%.

Сейчас бумага находится на локальных максимумах, но сильного отката вниз не ожидается. Можно попробовать поймать небольшую коррекцию в районе 6200 рублей (на 4% дешевле), но большого смысла в этом нет, так как потенциал для движения цены акций наверх существенно шире.

Ростелеком

Акции Ростелекома находятся в тренде с начала 2023 года. И хотя пару раз уже притормаживали, затем быстро сокращали разрыв с индексом и сейчас идут вровень с рынком (если считать динамику с января). Последние три месяца Ростелеком ускоряется.

Позитивная динамика видна и в «префах», и в «обычке», но обыкновенные акции всё же держат тренд ровнее. Динамика у них даже более сглаженная, чем у рынка в целом. В данный момент цена выше всех основных скользящих средних.

Мечел

Акции Мечела — это «хит сезона» и всего уходящего года, один из бессменных лидеров и по динамике, и по объёму. Растут оба типа бумаг Мечела, но «префы» чуть менее размашисто, а потому они смотрятся стабильнее (с менее сильными откатами).

Например, привилегированные акции сейчас торгуется выше 20-, 50- и 200-дневной скользящей, а вот обыкновенные акции Мечела снова ушли ниже краткосрочной линии тренда. Вероятно, они быстро вернутся в строй, но такие метания добавляют стресса для инвесторов.

Совкомфлот

Акции Совкомфлота выглядят лучше рынка и на средней, и на короткой дистанции. И торгуются выше своих основных скользящих средних линий, как и четверо предыдущих. Гладкий, ровный растущий график намекает, что впереди ещё есть хороший запас.

Морские перевозки становятся всё более обыденной частью внешней торговли России, поэтому динамика акций основных операторов выглядит всё более спокойной. Акции Совкомфлота в этом плане являются эталоном.

Какие акции выглядят лучше остального рынка?

За последних 3 месяца общий результат по индексу МосБиржи оказался нулевым. Но это не мешает отдельным бумагам продолжать уверенно двигаться вверх. Рассмотрим 5 таких акций

Татнефть

Обе акции (и обыкновенные, и привилегированные) выглядят лучше рынка на всех таймфреймах: за год, полгода, квартал, месяц и неделю. Тренд явно подтверждается скользящими средними, которые находятся стабильно ниже цены.

Особых различий в динамике «обычки» и «префов» нет, но первая ликвиднее, поэтому речь в основном про неё. График смотрит строго вверх с конца прошлой зимы, и нет причин ожидать, что в ближайшие месяцы этот тренд в акциях Татнефти сломается.

Магнит

Акции Магнита идут вровень с рынком за целый год, но в основном благодаря импульсу последних недель. Второе дыхание у Магнита открылось буквально недавно, в конце сентября. В сумме от осенних минимумов акции прибавили уже более 20%.

Сейчас бумага находится на локальных максимумах, но сильного отката вниз не ожидается. Можно попробовать поймать небольшую коррекцию в районе 6200 рублей (на 4% дешевле), но большого смысла в этом нет, так как потенциал для движения цены акций наверх существенно шире.

Ростелеком

Акции Ростелекома находятся в тренде с начала 2023 года. И хотя пару раз уже притормаживали, затем быстро сокращали разрыв с индексом и сейчас идут вровень с рынком (если считать динамику с января). Последние три месяца Ростелеком ускоряется.

Позитивная динамика видна и в «префах», и в «обычке», но обыкновенные акции всё же держат тренд ровнее. Динамика у них даже более сглаженная, чем у рынка в целом. В данный момент цена выше всех основных скользящих средних.

Мечел

Акции Мечела — это «хит сезона» и всего уходящего года, один из бессменных лидеров и по динамике, и по объёму. Растут оба типа бумаг Мечела, но «префы» чуть менее размашисто, а потому они смотрятся стабильнее (с менее сильными откатами).

Например, привилегированные акции сейчас торгуется выше 20-, 50- и 200-дневной скользящей, а вот обыкновенные акции Мечела снова ушли ниже краткосрочной линии тренда. Вероятно, они быстро вернутся в строй, но такие метания добавляют стресса для инвесторов.

Совкомфлот

Акции Совкомфлота выглядят лучше рынка и на средней, и на короткой дистанции. И торгуются выше своих основных скользящих средних линий, как и четверо предыдущих. Гладкий, ровный растущий график намекает, что впереди ещё есть хороший запас.

Морские перевозки становятся всё более обыденной частью внешней торговли России, поэтому динамика акций основных операторов выглядит всё более спокойной. Акции Совкомфлота в этом плане являются эталоном.

#YNDX #TRNFP #TATN #market_update

3 идеи в российских акциях

Выделили главные тренды и отобрали 3 акции российских компаний, которые могут быть интересны на среднесрочном горизонте.

Сильный драйвер в ближайший месяц

В кейсе Яндекса в ближайший месяц должен раскрыться сильный драйвер — СМИ сообщают, что сделка по разделению компании может быть закрыта до конца года. Разделение бизнеса Яндекса — ключевой момент в инвесткейсе компании. От структуры разделения, наличия или отсутствия оферты, а также новой структуры акционеров будут зависеть дальнейшие перспективы развития.

В этой истории повышенные риски, так как нет уверенности, что сделка будет закрыта в наилучшем для миноритарных акционеров варианте. При этом даже сам факт снижения градуса неопределенности должен заставить рынок обратить внимание на бизнес Яндекса — высокие темпы роста 2022–2023 гг. не были отыграны котировками в полном объеме.

Притоки капитала

Стоит обратить внимание на акции Транснефти в свете ожидаемого дробления (сплит) акций — оно было одобрено собранием акционеров на прошлой неделе.

Текущая стоимость одной акции не позволяет добавлять бумаги в портфели инвесторам с небольшим капиталом. Сплит акций должен сделать акции Транснефти более доступными для частных инвесторов. Это важно, так как они формируют более 80% торгового оборота на российском рынке акций. Бумаги Транснефти также интересны как дивидендная фишка — дивдоходность летом 2024 г. ожидается в районе 11–14%.

100% прибыли

Акции Татнефти становятся привлекательнее на фоне повышения коэффициента дивидендных выплат. Совет директоров компании по итогам III квартала рекомендовал выплатить 35,17 руб. на акцию (5,4% дивдоходности за квартал). Это соответствует 100% от чистой прибыли за период.

Татнефть в последние годы направляла 50% от чистой прибыли на дивиденды, но в 2017–2019 гг. при позитивной конъюнктуре коэффициент был на уровне 100%. Учитывая высокие цены на нефть и относительно слабый рубль, компания может и дальше распределять всю прибыль в пользу акционеров. Это предполагает дивдоходность около 16–20% на горизонте 12 месяцев — ощутимо выше рынка.

3 идеи в российских акциях

Выделили главные тренды и отобрали 3 акции российских компаний, которые могут быть интересны на среднесрочном горизонте.

Сильный драйвер в ближайший месяц

В кейсе Яндекса в ближайший месяц должен раскрыться сильный драйвер — СМИ сообщают, что сделка по разделению компании может быть закрыта до конца года. Разделение бизнеса Яндекса — ключевой момент в инвесткейсе компании. От структуры разделения, наличия или отсутствия оферты, а также новой структуры акционеров будут зависеть дальнейшие перспективы развития.

В этой истории повышенные риски, так как нет уверенности, что сделка будет закрыта в наилучшем для миноритарных акционеров варианте. При этом даже сам факт снижения градуса неопределенности должен заставить рынок обратить внимание на бизнес Яндекса — высокие темпы роста 2022–2023 гг. не были отыграны котировками в полном объеме.

Притоки капитала

Стоит обратить внимание на акции Транснефти в свете ожидаемого дробления (сплит) акций — оно было одобрено собранием акционеров на прошлой неделе.

Текущая стоимость одной акции не позволяет добавлять бумаги в портфели инвесторам с небольшим капиталом. Сплит акций должен сделать акции Транснефти более доступными для частных инвесторов. Это важно, так как они формируют более 80% торгового оборота на российском рынке акций. Бумаги Транснефти также интересны как дивидендная фишка — дивдоходность летом 2024 г. ожидается в районе 11–14%.

100% прибыли

Акции Татнефти становятся привлекательнее на фоне повышения коэффициента дивидендных выплат. Совет директоров компании по итогам III квартала рекомендовал выплатить 35,17 руб. на акцию (5,4% дивдоходности за квартал). Это соответствует 100% от чистой прибыли за период.

Татнефть в последние годы направляла 50% от чистой прибыли на дивиденды, но в 2017–2019 гг. при позитивной конъюнктуре коэффициент был на уровне 100%. Учитывая высокие цены на нефть и относительно слабый рубль, компания может и дальше распределять всю прибыль в пользу акционеров. Это предполагает дивдоходность около 16–20% на горизонте 12 месяцев — ощутимо выше рынка.

#YNDX #аналитика

Яндекс. Не сдержались

На предыдущей торговой сессии акции Яндекса упали на 0,94%, до 2397,8 руб. Бумаги выглядели на уровне рынка. Оборот превысил 2,9 млрд руб.

Краткосрочная картина

•Новостей о разделении бизнеса пока нет, акции падают вместе с рынком. Сейчас бумаги находятся на уровне середины сентября, а значит, осенний подъем был распродан. Вскоре может потребоваться коррекция, и тогда акции могут подняться к 2475, о дальнейшем росте стоит судить лишь при появлении новостей.

•В случае падения рынка акции Яндекса могут начать тестировать 2365, а с преодолением поддержки ориентиры упадут к 2323. Технический взгляд на бумаги пока нейтральный.

Уровни сопротивления: 2475 / 2530 / 2678

Уровни поддержки: 2365 / 2323 / 2295

Долгосрочная картина

•Бумаги Яндекса вышли из боковой консолидации, которая тянулась с середины лета 2022 г. Этому способствовали новости о разделении бизнеса, которые остаются драйвером в среднесрочной перспективе.

•Цена закрепилась выше EMA50 и теперь направляется к EMA200 — около 2800. Больше деталей о реструктуризации бизнеса позволят продолжить это движение.

Яндекс. Не сдержались

На предыдущей торговой сессии акции Яндекса упали на 0,94%, до 2397,8 руб. Бумаги выглядели на уровне рынка. Оборот превысил 2,9 млрд руб.

Краткосрочная картина

•Новостей о разделении бизнеса пока нет, акции падают вместе с рынком. Сейчас бумаги находятся на уровне середины сентября, а значит, осенний подъем был распродан. Вскоре может потребоваться коррекция, и тогда акции могут подняться к 2475, о дальнейшем росте стоит судить лишь при появлении новостей.

•В случае падения рынка акции Яндекса могут начать тестировать 2365, а с преодолением поддержки ориентиры упадут к 2323. Технический взгляд на бумаги пока нейтральный.

Уровни сопротивления: 2475 / 2530 / 2678

Уровни поддержки: 2365 / 2323 / 2295

Долгосрочная картина

•Бумаги Яндекса вышли из боковой консолидации, которая тянулась с середины лета 2022 г. Этому способствовали новости о разделении бизнеса, которые остаются драйвером в среднесрочной перспективе.

•Цена закрепилась выше EMA50 и теперь направляется к EMA200 — около 2800. Больше деталей о реструктуризации бизнеса позволят продолжить это движение.

{kind=link}

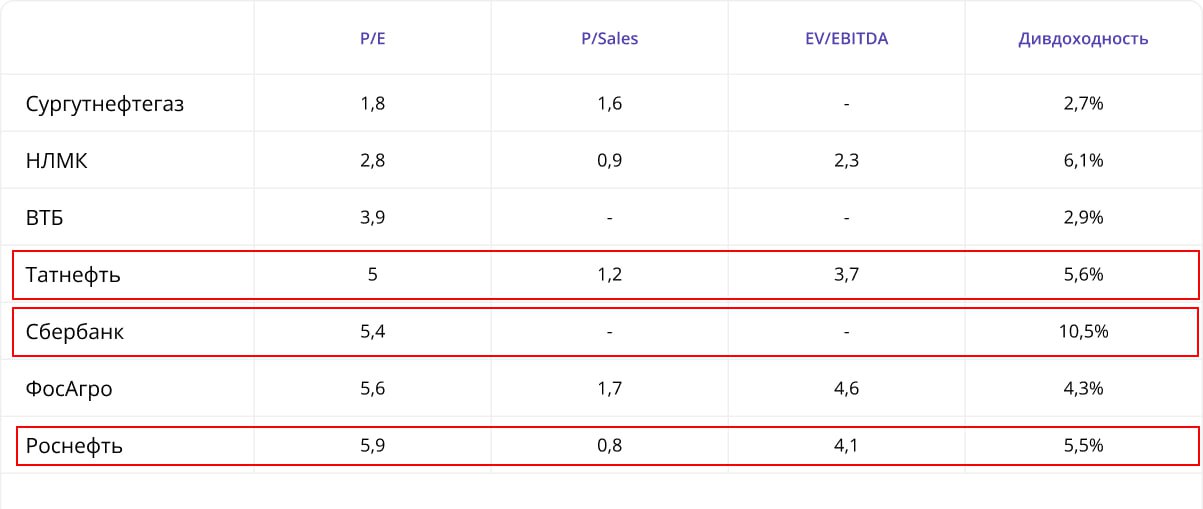

#TATN #SBERP #ROSN #market_update

Что интересного на Мосбирже? P/E подскажут

Что купить из российских акций на I квартал? Самые «грубые» методы: таргеты инвестдомов и мультипликаторы. Давайте остановимся на втором.

Мультипликатор P/E

Популярный и доступный мультипликатор — P/E, то есть капитализация / чистая прибыль. Он идеален для оценки банков. В целом, можно использовать для предприятий разных секторов с положительной чистой прибылью в сочетании с 2-3 другими показателями.

В выборку вошли компании мега–капитализации (свыше 500 млрд). Таких на Мосбирже 23, включая 3 банка. Нашлось девять эмитентов с P/E (LTM, то есть с учетом прибыли за 12 мес.) ниже 6. Исключили из списка Ozon с отрицательными P/E и РУСАЛ с высокой EV/EBITDA (47). Получилось семь предприятий.

Структура таблицы

•P/E — капитализация / чистая прибыль;

•P/S — капитализация / выручка;

•EV/EBITDA — капитализация / прибыль до вычета процентов, налогов и амортизации;

•дивидендная доходность (не переведенная в годовые, учитывает выплаты за последний отчетный период).

«Большая тройка» на I квартал

Татнефть

Вертикально-интегрированный нефтяной холдинг выиграл от сравнительно высоких цен на нефть и девальвации рубля. Среднесрочный драйвер — дивидендный. По итогам III квартала Совет директоров рекомендовал выплатить 35,17 руб. на акцию (5,4% дивдоходности за квартал). Это соответствует 100% от чистой прибыли за период. Дивидендные выплаты проведут в начале года. Акции TATN готовятся к новому рывку наверх. Первая цель — 680 руб.

Сбербанк

«Голубая фишка» среди российских банков. С начала года акции выросли на 95%. Мультипликатор P/B равен 1,02. Значение невысокое. Позитивный драйвер — выход российской экономики из рецессии. В запасах компании — программа обратного выкупа акций, которая рассчитана на период с 20 января 2022 г. до 1 января 2025 г. Заявленный объем выкупа предполагал около 1% капитализации. Ближайшее важное событие — стратегия Сбера на 2024–2026 гг., которая будет представлена 6 декабря. Стоит обратить внимание на технологичные инновации, дивидендная политика, налоги и процентные ставки. Акции SBER вышли из зоны перекупленности на дневном графике. В районе 270 руб. находится уровень поддержки, от которого отскакивают бумаги. Первая цель при росте — 305 руб.

Роснефть

За 9 мес. 2023 г. предприятие увеличило объем добычи углеводородов почти на 11%. Этому способствовало развитие действующих проектов и запуск новых. Показателя EBITDA вырос за счет повышения эффективности работы компании и контроля над расходами. Фактор риска — заседание Банка России, которое пройдет 15 декабря. Ключевая процентная ставка может быть повышена. Первыми эффект от повышения ставки ощутят компании с наибольшей долговой нагрузкой. Чистый долг на балансе Роснефти составляет около $50 млрд. Акции ROSN на первой поддержке, нового рывка наверх пока не наблюдается.

Что интересного на Мосбирже? P/E подскажут

Что купить из российских акций на I квартал? Самые «грубые» методы: таргеты инвестдомов и мультипликаторы. Давайте остановимся на втором.

Мультипликатор P/E

Популярный и доступный мультипликатор — P/E, то есть капитализация / чистая прибыль. Он идеален для оценки банков. В целом, можно использовать для предприятий разных секторов с положительной чистой прибылью в сочетании с 2-3 другими показателями.

В выборку вошли компании мега–капитализации (свыше 500 млрд). Таких на Мосбирже 23, включая 3 банка. Нашлось девять эмитентов с P/E (LTM, то есть с учетом прибыли за 12 мес.) ниже 6. Исключили из списка Ozon с отрицательными P/E и РУСАЛ с высокой EV/EBITDA (47). Получилось семь предприятий.

Структура таблицы

•P/E — капитализация / чистая прибыль;

•P/S — капитализация / выручка;

•EV/EBITDA — капитализация / прибыль до вычета процентов, налогов и амортизации;

•дивидендная доходность (не переведенная в годовые, учитывает выплаты за последний отчетный период).

«Большая тройка» на I квартал

Татнефть

Вертикально-интегрированный нефтяной холдинг выиграл от сравнительно высоких цен на нефть и девальвации рубля. Среднесрочный драйвер — дивидендный. По итогам III квартала Совет директоров рекомендовал выплатить 35,17 руб. на акцию (5,4% дивдоходности за квартал). Это соответствует 100% от чистой прибыли за период. Дивидендные выплаты проведут в начале года. Акции TATN готовятся к новому рывку наверх. Первая цель — 680 руб.

Сбербанк

«Голубая фишка» среди российских банков. С начала года акции выросли на 95%. Мультипликатор P/B равен 1,02. Значение невысокое. Позитивный драйвер — выход российской экономики из рецессии. В запасах компании — программа обратного выкупа акций, которая рассчитана на период с 20 января 2022 г. до 1 января 2025 г. Заявленный объем выкупа предполагал около 1% капитализации. Ближайшее важное событие — стратегия Сбера на 2024–2026 гг., которая будет представлена 6 декабря. Стоит обратить внимание на технологичные инновации, дивидендная политика, налоги и процентные ставки. Акции SBER вышли из зоны перекупленности на дневном графике. В районе 270 руб. находится уровень поддержки, от которого отскакивают бумаги. Первая цель при росте — 305 руб.

Роснефть

За 9 мес. 2023 г. предприятие увеличило объем добычи углеводородов почти на 11%. Этому способствовало развитие действующих проектов и запуск новых. Показателя EBITDA вырос за счет повышения эффективности работы компании и контроля над расходами. Фактор риска — заседание Банка России, которое пройдет 15 декабря. Ключевая процентная ставка может быть повышена. Первыми эффект от повышения ставки ощутят компании с наибольшей долговой нагрузкой. Чистый долг на балансе Роснефти составляет около $50 млрд. Акции ROSN на первой поддержке, нового рывка наверх пока не наблюдается.

{kind=link}