Инвесткомпания «Цифра брокер» приглашает на бесплатный вебинар «Снижение кредитного рейтинга США: значение и последствия для экономики и финансовых рынков государства», который состоится 15 августа (вторник) в 19:00 по московскому времени. Длительность — 1 час.

Ведущий – Максим Суханов, заместитель директора департамента по работе с ключевыми клиентами.

Регистрация на вебинар по ссылке.

А еще у них есть свой канал.

Ведущий – Максим Суханов, заместитель директора департамента по работе с ключевыми клиентами.

Регистрация на вебинар по ссылке.

А еще у них есть свой канал.

Telegram

Цифра брокер

✔️ Начало августа запомнится неординарным событием: впервые за последние 30 лет рейтинговое агентство Fitch понизило долгосрочный рейтинг США с ААА до АА+, сославшись на «эрозию управления» и высокие дефициты. Кредитные рейтинги 📊, корпоративные и суверенные…

#market_update

10 акций, дешевевших быстрей всего на коррекции рынка

Среди лидеров снижения в период общерыночной коррекции оказались бумаги, по которым аналитики имеют позитивный взгляд, и просадку можно использовать как возможность для наращивания позиций.

Мечел-ао

Мечел-ап

Совкомфлот

10 акций, дешевевших быстрей всего на коррекции рынка

Среди лидеров снижения в период общерыночной коррекции оказались бумаги, по которым аналитики имеют позитивный взгляд, и просадку можно использовать как возможность для наращивания позиций.

Мечел-ао

Мечел-ап

Совкомфлот

{kind=link}

#POSI #аналитика

Согласно исследованию Центра стратегических разработок (ЦСР) российский рынок кибербеза стремительно набирает обороты и в ближайшие годы будет расти в среднем на 24% год-к-году, что позволит уже в 2027 году достичь оценки в ₽559 млрд.

Как минимум, из-за ежегодного прироста числа кибератак. В условиях «информационной войны» с «недругами» РФ, а именно само государство и корпорации на ее территории, находятся под прямой угрозой атак хакеров всего мира. При этом далеко не все предприятия всерьез решились обезопасить себя — все впереди.

🟥 Как можно на этом заработать? К счастью, один из лидеров этой ниши, а именно компания Positive Technologies, является публичной, то есть ее акции доступны для покупки всем на бирже. Для рынка кибербеза это большая редкость, ведь большинство корпораций — частные, например, Лаборатория Касперского и BI.ZONE.

Главное преимущество Positive в текущих обстоятельствах — возможность забрать часть рынка, в частности, сегмент «network security», которая на данный момент принадлежит западным вендорам, таким как Cisco, IBM, Micorosft, Palo Alto и Micro Focus. Если это случится, то акции $POSI смогут удваиваться в цене как минимум раз в 2 года.

Более того, на носу решение по вопросу включения эмитента Positive Technologies в основной состав индексов МосБиржи и РТС. Когда и если это случится, управляющие компании, занимающиеся портфельным инвестированием, будут фактически обязаны купить акции $POSI. А это миллиардные вливания ликвидности.

Не знаю, как вы, но я верю в трек развития менеджмента Positive. Все выглядит более чем реально. Даже в текущих условиях компания стабильно генерирует положительный денежный поток, грамотно управляя долговой нагрузкой (+дивиденды) и кратно увеличивает отгрузки с НДС в последние годы.

Согласно исследованию Центра стратегических разработок (ЦСР) российский рынок кибербеза стремительно набирает обороты и в ближайшие годы будет расти в среднем на 24% год-к-году, что позволит уже в 2027 году достичь оценки в ₽559 млрд.

Как минимум, из-за ежегодного прироста числа кибератак. В условиях «информационной войны» с «недругами» РФ, а именно само государство и корпорации на ее территории, находятся под прямой угрозой атак хакеров всего мира. При этом далеко не все предприятия всерьез решились обезопасить себя — все впереди.

Главное преимущество Positive в текущих обстоятельствах — возможность забрать часть рынка, в частности, сегмент «network security», которая на данный момент принадлежит западным вендорам, таким как Cisco, IBM, Micorosft, Palo Alto и Micro Focus. Если это случится, то акции $POSI смогут удваиваться в цене как минимум раз в 2 года.

Более того, на носу решение по вопросу включения эмитента Positive Technologies в основной состав индексов МосБиржи и РТС. Когда и если это случится, управляющие компании, занимающиеся портфельным инвестированием, будут фактически обязаны купить акции $POSI. А это миллиардные вливания ликвидности.

Не знаю, как вы, но я верю в трек развития менеджмента Positive. Все выглядит более чем реально. Даже в текущих условиях компания стабильно генерирует положительный денежный поток, грамотно управляя долговой нагрузкой (+дивиденды) и кратно увеличивает отгрузки с НДС в последние годы.

Please open Telegram to view this post

VIEW IN TELEGRAM

#ABCL #DNA #ZLAB #market_update

Какие еще акции могут повторить +200% NVIDIA

Самая яркая голубая фишка США в текущем году. С января подорожала почти втрое: даже после недавней коррекции на 10% суммарный рост превышает 190%. Посмотрим, кто еще на такое способен.

Какие акции готовы вырасти на 200%

AbCellera Biologics

Гибрид фармацевтической платформы и технологии искусственного интеллекта. С момента размещения в 2020 г. подешевела более чем в 10 раз, в том числе на 60% за последний год. Консенсус-таргет ($26,2) закладывает +350% роста.

Ginkgo Bioworks Holdings

Занимается «программированием живых клеток». Со дня выхода на биржу в 2021 г. упала более чем на 80%, включая почти 50% за последний год. В среднем инвестдома оценивают акции в $6,55 на год, это 250% потенциала.

Zai Lab Limited

Китайский биотех, листингованный в Нью-Йорке. Торгуется уже 7 лет. Росла на сотни процентов в 2020-2021 гг., потом откатилась к уровням 2019 г. Сейчас западные дома рекомендуют «активно покупать» с целью $83 (+225%).

Какие еще акции могут повторить +200% NVIDIA

Самая яркая голубая фишка США в текущем году. С января подорожала почти втрое: даже после недавней коррекции на 10% суммарный рост превышает 190%. Посмотрим, кто еще на такое способен.

Какие акции готовы вырасти на 200%

AbCellera Biologics

Гибрид фармацевтической платформы и технологии искусственного интеллекта. С момента размещения в 2020 г. подешевела более чем в 10 раз, в том числе на 60% за последний год. Консенсус-таргет ($26,2) закладывает +350% роста.

Ginkgo Bioworks Holdings

Занимается «программированием живых клеток». Со дня выхода на биржу в 2021 г. упала более чем на 80%, включая почти 50% за последний год. В среднем инвестдома оценивают акции в $6,55 на год, это 250% потенциала.

Zai Lab Limited

Китайский биотех, листингованный в Нью-Йорке. Торгуется уже 7 лет. Росла на сотни процентов в 2020-2021 гг., потом откатилась к уровням 2019 г. Сейчас западные дома рекомендуют «активно покупать» с целью $83 (+225%).

#BELU #FIVE #TATN #TATNP #market_update

Три интересные бумаги на следующую неделю

Разберём три российские бумаги, которые на данный момент выглядят максимально интересно

Beluga Group

14 августа пройдет заседание совета директоров Beluga Group, где будет рассматриваться вопрос о дивидендах за I полугодие. В рамках дивидендной политики компания стремится направлять на дивиденды не менее 50% от чистой прибыли по МСФО. Фактические выплаты по итогам 2022 г. были выше — 89% от чистой прибыли.

Компания уже опубликовала финансовые результаты за I полугодие. При выплате от 50% до 100% от чистой прибыли дивиденды могут составить около 130–260 руб. на акцию. Дивдоходность 2–5%. Выше вероятность выплат ближе к нижней границе, так как у компании выросла долговая нагрузка, а FCF за I полугодие был сезонно отрицательным. При этом нельзя полностью исключать и приятные сюрпризы.

Бумаги Beluga Group немного скорректировались после выхода финансового отчета за II квартал, но все еще сохраняется перекупленность. Напрашивается коррекция, но многое будет зависеть от размера дивидендов за I полугодие. В случае выплат ниже 150 руб. на бумагу (прошлогодний уровень) не исключена негативная реакция.

X5 Group

X5 Group опубликует финансовые результаты по МСФО за II квартал 15 августа. Компания ранее представила операционные результаты, поэтому в фокусе показатели рентабельности, чистая прибыль. Отчет ожидается хуже прошлогоднего, так как темпы роста сопоставимых продаж замедлились, а инвестиции в цены и догоняющее увеличение издержек должны привести к ухудшению маржинальности.

В инвесткейсе X5 Group ключевым фактором остается зарубежная прописка компании. Если после выхода отчетности появится какая-либо информация по возможной редомициляции, это может стать сильным драйвером для акций.

Бумаги X5 Group сильно выросли с начала июля и находятся вблизи максимумов с ноября 2022 г. Заметна перегретость акций, хотя качественных сигналов к откату пока не просматривается. Сигналом к продолжению подъема мог бы стать пробой 2250 руб. Триггер к активизации продавцов — слом 2025 руб.

Татнефть

Совет директоров Татнефти даст рекомендации по дивидендам за I полугодие 14 августа. Согласно дивидендной политике, компания направляет на выплаты 50% от чистой прибыли по МСФО или РСБУ в зависимости от того, какой показатель больше. Татнефть уже опубликовала отчетность по РСБУ, но по МСФО результатов пока не было. Исходя из результатов по российским стандартам дивиденды могут составить около 27,5 руб. на акцию. Это около 4,8% дивдоходности по АО и 5% по АП. Если чистая прибыль по МСФО будет больше, то и дивиденды могут быть выше.

Акции Татнефти в моменте находятся на локальных максимумах и сильно перегреты. Зона сопротивления уже близко — в районе 580–590 руб., в ближайшее время высока вероятность торможения растущего тренда и коррекционного отката. При этом, учитывая высокую активность покупателей, разгрузка осцилляторов может проходить в боковике без сильного отката.

Три интересные бумаги на следующую неделю

Разберём три российские бумаги, которые на данный момент выглядят максимально интересно

Beluga Group

14 августа пройдет заседание совета директоров Beluga Group, где будет рассматриваться вопрос о дивидендах за I полугодие. В рамках дивидендной политики компания стремится направлять на дивиденды не менее 50% от чистой прибыли по МСФО. Фактические выплаты по итогам 2022 г. были выше — 89% от чистой прибыли.

Компания уже опубликовала финансовые результаты за I полугодие. При выплате от 50% до 100% от чистой прибыли дивиденды могут составить около 130–260 руб. на акцию. Дивдоходность 2–5%. Выше вероятность выплат ближе к нижней границе, так как у компании выросла долговая нагрузка, а FCF за I полугодие был сезонно отрицательным. При этом нельзя полностью исключать и приятные сюрпризы.

Бумаги Beluga Group немного скорректировались после выхода финансового отчета за II квартал, но все еще сохраняется перекупленность. Напрашивается коррекция, но многое будет зависеть от размера дивидендов за I полугодие. В случае выплат ниже 150 руб. на бумагу (прошлогодний уровень) не исключена негативная реакция.

X5 Group

X5 Group опубликует финансовые результаты по МСФО за II квартал 15 августа. Компания ранее представила операционные результаты, поэтому в фокусе показатели рентабельности, чистая прибыль. Отчет ожидается хуже прошлогоднего, так как темпы роста сопоставимых продаж замедлились, а инвестиции в цены и догоняющее увеличение издержек должны привести к ухудшению маржинальности.

В инвесткейсе X5 Group ключевым фактором остается зарубежная прописка компании. Если после выхода отчетности появится какая-либо информация по возможной редомициляции, это может стать сильным драйвером для акций.

Бумаги X5 Group сильно выросли с начала июля и находятся вблизи максимумов с ноября 2022 г. Заметна перегретость акций, хотя качественных сигналов к откату пока не просматривается. Сигналом к продолжению подъема мог бы стать пробой 2250 руб. Триггер к активизации продавцов — слом 2025 руб.

Татнефть

Совет директоров Татнефти даст рекомендации по дивидендам за I полугодие 14 августа. Согласно дивидендной политике, компания направляет на выплаты 50% от чистой прибыли по МСФО или РСБУ в зависимости от того, какой показатель больше. Татнефть уже опубликовала отчетность по РСБУ, но по МСФО результатов пока не было. Исходя из результатов по российским стандартам дивиденды могут составить около 27,5 руб. на акцию. Это около 4,8% дивдоходности по АО и 5% по АП. Если чистая прибыль по МСФО будет больше, то и дивиденды могут быть выше.

Акции Татнефти в моменте находятся на локальных максимумах и сильно перегреты. Зона сопротивления уже близко — в районе 580–590 руб., в ближайшее время высока вероятность торможения растущего тренда и коррекционного отката. При этом, учитывая высокую активность покупателей, разгрузка осцилляторов может проходить в боковике без сильного отката.

#SBER #HHRU #LKOH #market_update

5 идей в российских акциях (Ч.1)

Выделили главные тренды и отобрали 5 акций российских компаний, которые могут быть интересны на среднесрочном горизонте.

Сбербанк-ао

Акции Сбербанка остаются одной из наиболее понятных и привлекательных бумаг на рынке. За 7 месяцев 2023 г. по РСБУ банк заработал 858,2 млрд руб. чистой прибыли, что позволяет рассчитывать на более 1,2 трлн руб. по итогам года. Таким образом, Сбербанк может сохранить высокий уровень дивидендов и после рекордных выплат за 2022 г. Фактор в пользу привлекательности Сбербанка — бизнес нейтрально реагирует на подъем ключевой ставки ЦБ РФ.

Ожидания крупных дивидендов за 2023 г. — драйвер в пользу дальнейшего роста бумаги. Дивиденды Сбера в 2024 г. могут достичь около 30 руб. на акцию, что предполагает почти 11% дивдоходности по текущим котировкам — привлекательный уровень для топовой голубой фишки.

HeadHunter

Акции HeadHunter интересны как ставка на лидера рынка рекрутинговых услуг РФ. 2022 г. был непростым для компании из-за макроэкономической нестабильности, однако в 2023 г. можно ожидать восстановления спроса на услуги компании. Отчет за I квартал 2023 г. вышел позитивным, скорректированная чистая прибыль выросла в 1,5 раза г/г. Рентабельность по EBITDA вернулась на максимальные уровни с III квартала 2021 г.

Во II квартале число вакансий на платформе HeadHunter, по оценке аналитиков БКС Мир инвестиций выросло на 58% г/г, что позволяет ожидать сохранения сильных результатов. Отличительная особенность бизнеса HeadHunter — компания работает со стабильно высокой рентабельностью и при этом быстро растет.

ЛУКОЙЛ

В свете слабого рубля имеет смысл увеличивать в портфеле долю экспортоориентированных компаний, которые выигрывают от девальвации нацвалюты. В нефтегазовом секторе предлагаем обратить внимание на ЛУКОЙЛ. Сильная сторона компании — щедрая дивидендная политика. Благодаря слабости рубля и стабильным ценам на нефть дивидендная доходность ЛУКОЙЛа на горизонте 12 месяцев ожидается около 9–17%.

Компания не публиковала финансовые отчеты за 2022–2023 гг., однако с 1 июля 2023 г. закончило действие постановление, позволявшее это делать. Вскоре ЛУКОЙЛ может вновь возобновить раскрытие, пусть и в сокращенном виде. Публикация отчетов была бы позитивом для отношения инвесторов к бумаге, так как снижает риски из-за неопределенности.

5 идей в российских акциях (Ч.1)

Выделили главные тренды и отобрали 5 акций российских компаний, которые могут быть интересны на среднесрочном горизонте.

Сбербанк-ао

Акции Сбербанка остаются одной из наиболее понятных и привлекательных бумаг на рынке. За 7 месяцев 2023 г. по РСБУ банк заработал 858,2 млрд руб. чистой прибыли, что позволяет рассчитывать на более 1,2 трлн руб. по итогам года. Таким образом, Сбербанк может сохранить высокий уровень дивидендов и после рекордных выплат за 2022 г. Фактор в пользу привлекательности Сбербанка — бизнес нейтрально реагирует на подъем ключевой ставки ЦБ РФ.

Ожидания крупных дивидендов за 2023 г. — драйвер в пользу дальнейшего роста бумаги. Дивиденды Сбера в 2024 г. могут достичь около 30 руб. на акцию, что предполагает почти 11% дивдоходности по текущим котировкам — привлекательный уровень для топовой голубой фишки.

HeadHunter

Акции HeadHunter интересны как ставка на лидера рынка рекрутинговых услуг РФ. 2022 г. был непростым для компании из-за макроэкономической нестабильности, однако в 2023 г. можно ожидать восстановления спроса на услуги компании. Отчет за I квартал 2023 г. вышел позитивным, скорректированная чистая прибыль выросла в 1,5 раза г/г. Рентабельность по EBITDA вернулась на максимальные уровни с III квартала 2021 г.

Во II квартале число вакансий на платформе HeadHunter, по оценке аналитиков БКС Мир инвестиций выросло на 58% г/г, что позволяет ожидать сохранения сильных результатов. Отличительная особенность бизнеса HeadHunter — компания работает со стабильно высокой рентабельностью и при этом быстро растет.

ЛУКОЙЛ

В свете слабого рубля имеет смысл увеличивать в портфеле долю экспортоориентированных компаний, которые выигрывают от девальвации нацвалюты. В нефтегазовом секторе предлагаем обратить внимание на ЛУКОЙЛ. Сильная сторона компании — щедрая дивидендная политика. Благодаря слабости рубля и стабильным ценам на нефть дивидендная доходность ЛУКОЙЛа на горизонте 12 месяцев ожидается около 9–17%.

Компания не публиковала финансовые отчеты за 2022–2023 гг., однако с 1 июля 2023 г. закончило действие постановление, позволявшее это делать. Вскоре ЛУКОЙЛ может вновь возобновить раскрытие, пусть и в сокращенном виде. Публикация отчетов была бы позитивом для отношения инвесторов к бумаге, так как снижает риски из-за неопределенности.

#RUAL #CHMF #market_update

5 идей в российских акциях (Ч.2)

Выделили главные тренды и отобрали 5 акций российских компаний, которые могут быть интересны на среднесрочном горизонте.

РУСАЛ

Среди экспортоориентированных компаний очень высокая чувствительность к курсу нацвалюты у РУСАЛа. Компания работает с невысокой рентабельностью, поэтому ослабление рубля дает сильный эффект на итоговые показатели.

Во II полугодии 2022 г. и I полугодии 2023 г. РУСАЛ показывал слабые результаты на фоне роста расходов, снижения самообеспеченности сырьем. Из-за этого акции сильно отстали от рынка в 2023 г. Во II полугодии 2023 г. ситуация должна улучшиться на фоне ослабления рубля, оптимизации издержек.

Северсталь

Сохраняем позитивные ожидания по Северстали. Бумаги интересны как ставка на стабильный внутренний рынок стали. Конъюнктура позволяет Северстали улучшить финансовые результаты в I полугодии 2023 г. Операционные результаты за II квартал показали восстановление объемов производства как в квартальном, так и в годовом сопоставлении. Фактором поддержки для акций выступает слабость рубля — это делает экспортные поставки Северстали более рентабельными.

Глава компании Александр Шевелев в интервью Интерфаксу отметил, что компания рассчитывает показать уверенные результаты операционной деятельности по итогам II квартала 2023 г., а «дивидендная передышка, вероятно, не будет длиться вечно».

При спокойной ситуации на рынке Северсталь может вернуться к рассмотрению дивидендного вопроса во второй половине года. Долговая нагрузка компании должна быть низкой, а свободный денежный поток положительным — альтернатив возвращению к дивидендам не так много.

5 идей в российских акциях (Ч.2)

Выделили главные тренды и отобрали 5 акций российских компаний, которые могут быть интересны на среднесрочном горизонте.

РУСАЛ

Среди экспортоориентированных компаний очень высокая чувствительность к курсу нацвалюты у РУСАЛа. Компания работает с невысокой рентабельностью, поэтому ослабление рубля дает сильный эффект на итоговые показатели.

Во II полугодии 2022 г. и I полугодии 2023 г. РУСАЛ показывал слабые результаты на фоне роста расходов, снижения самообеспеченности сырьем. Из-за этого акции сильно отстали от рынка в 2023 г. Во II полугодии 2023 г. ситуация должна улучшиться на фоне ослабления рубля, оптимизации издержек.

Северсталь

Сохраняем позитивные ожидания по Северстали. Бумаги интересны как ставка на стабильный внутренний рынок стали. Конъюнктура позволяет Северстали улучшить финансовые результаты в I полугодии 2023 г. Операционные результаты за II квартал показали восстановление объемов производства как в квартальном, так и в годовом сопоставлении. Фактором поддержки для акций выступает слабость рубля — это делает экспортные поставки Северстали более рентабельными.

Глава компании Александр Шевелев в интервью Интерфаксу отметил, что компания рассчитывает показать уверенные результаты операционной деятельности по итогам II квартала 2023 г., а «дивидендная передышка, вероятно, не будет длиться вечно».

При спокойной ситуации на рынке Северсталь может вернуться к рассмотрению дивидендного вопроса во второй половине года. Долговая нагрузка компании должна быть низкой, а свободный денежный поток положительным — альтернатив возвращению к дивидендам не так много.

#APTV #аналитика

Aptiv. Электромобили — долгосрочный драйвер для компании

Анализируем акции поставщика автокомплектующих Aptiv и даем по нему рекомендации

Главное

•Aptiv 3 августа отчиталась за II квартал 2023 г. Скорректированная чистая прибыль выросла до $356 млн ($1,25 на акцию) с $62 млн ($0,22 на акцию) годом ранее. Наш прогноз был $0,95 на акцию, консенсус — $1,01. Рост объемов производства автомобилей в мире, повышение цен и покупка активов перевесили инфляцию и перебои в логистике.

•Менеджмент повысил годовой прогноз выручки и прибыли до $19,95–20,25 млрд и $4,6–4,9 на акцию соответственно. Мы повышаем нашу оценку прибыли на бумагу на 2023 г. до $4,75 с $4,25, консенсус — $4,7.

•Aptiv заключила с Hyundai соглашение о партнерстве в области автономного вождения. Мы ожидаем роста спроса на продукты и услуги компании благодаря постпандемическому восстановлению автопрома и фокусу на безопасных и экологичных электромобилях.

Описание компании

Aptiv — международный производитель и дистрибьютор автомобильных комплектующих. У компании два направления бизнеса: сигнальные и силовые решения, а также системы безопасности и пользовательского опыта. Штат насчитывает 141 тыс. человек.

Риски

•Растущая конкуренция

•Ухудшение внешнеторговых связей

•Необходимость соблюдать экологические нормы

Итог

Считаем, что бумаги компании сохраняют привлекательность за счет долгосрочных перспектив: развития решений для высоко- и низковольтных систем, таких как автомобили и электрокары, а также для внутренних сенсоров и информационно-развлекательных платформ. Важной точкой роста остается покупка активов. Ставим рекомендацию "Покупать" и целевую цену $147

Aptiv. Электромобили — долгосрочный драйвер для компании

Анализируем акции поставщика автокомплектующих Aptiv и даем по нему рекомендации

Главное

•Aptiv 3 августа отчиталась за II квартал 2023 г. Скорректированная чистая прибыль выросла до $356 млн ($1,25 на акцию) с $62 млн ($0,22 на акцию) годом ранее. Наш прогноз был $0,95 на акцию, консенсус — $1,01. Рост объемов производства автомобилей в мире, повышение цен и покупка активов перевесили инфляцию и перебои в логистике.

•Менеджмент повысил годовой прогноз выручки и прибыли до $19,95–20,25 млрд и $4,6–4,9 на акцию соответственно. Мы повышаем нашу оценку прибыли на бумагу на 2023 г. до $4,75 с $4,25, консенсус — $4,7.

•Aptiv заключила с Hyundai соглашение о партнерстве в области автономного вождения. Мы ожидаем роста спроса на продукты и услуги компании благодаря постпандемическому восстановлению автопрома и фокусу на безопасных и экологичных электромобилях.

Описание компании

Aptiv — международный производитель и дистрибьютор автомобильных комплектующих. У компании два направления бизнеса: сигнальные и силовые решения, а также системы безопасности и пользовательского опыта. Штат насчитывает 141 тыс. человек.

Риски

•Растущая конкуренция

•Ухудшение внешнеторговых связей

•Необходимость соблюдать экологические нормы

Итог

Считаем, что бумаги компании сохраняют привлекательность за счет долгосрочных перспектив: развития решений для высоко- и низковольтных систем, таких как автомобили и электрокары, а также для внутренних сенсоров и информационно-развлекательных платформ. Важной точкой роста остается покупка активов. Ставим рекомендацию "Покупать" и целевую цену $147

{kind=link}

#LKOH #аналитика

ЛУКОЙЛ. Нужно удержать минимум 6008

Акции ЛУКОЙЛа на прошлой торговой сессии выросли на 0,07%. Цена на закрытии составила 6131,5 руб. Бумаги торговались лучше рынка. Объем торгов достиг 14,3 млрд руб.

Краткосрочная картина

•Во вторник попытку падения выкупили. На часовом графике сформирован первый импульс роста с максимальной целью 6746. Минимум внутри дня установлен на отметке 6008. Он не противоречит дневной структуре с первыми целями 6739–6834. Для возобновления роста нужен проход выше уровня 6290.

•Сценарий роста актуален, пока нет слома минимума 5925. В случае его пробоя дорога откроется в зону 5677–5756, где нужно смотреть за новой реакцией покупателей.

•На дневном графике кривая RSI на отметке 67 п. На 4-часовом графике акции торгуются между 50- и 200-дневной скользящей средней. В первую очередь следим за уровнями сопротивления и поддержки: 6290 и 5925.

Уровни сопротивления: 6290 / 6428 / 6740

Уровни поддержки: 6008 / 5925 / 5700

Долгосрочная картина

•Долгосрочный взгляд на акции умеренно позитивный. Фундаментальные факторы формируют достаточно противоречивую картину. Эмбарго на нефть и нефтепродукты в ЕС несет ощутимые риски для компании, но перенаправление поставок может позволить сохранить достойные прибыли на фоне высоких мировых цен на нефть.

•На недельном графике структура от февраля 2023 г. указывает на первые цели в области 5300–5480 (выполнены). Месячный график указывает на цели чуть выше, в районе 5565–5820 (выполнены).

•На недельном графике нужно ждать окончания формирования новой волны роста для оценки следующих долгосрочных целей. Минимум этой волны — на отметке 4965.

ЛУКОЙЛ. Нужно удержать минимум 6008

Акции ЛУКОЙЛа на прошлой торговой сессии выросли на 0,07%. Цена на закрытии составила 6131,5 руб. Бумаги торговались лучше рынка. Объем торгов достиг 14,3 млрд руб.

Краткосрочная картина

•Во вторник попытку падения выкупили. На часовом графике сформирован первый импульс роста с максимальной целью 6746. Минимум внутри дня установлен на отметке 6008. Он не противоречит дневной структуре с первыми целями 6739–6834. Для возобновления роста нужен проход выше уровня 6290.

•Сценарий роста актуален, пока нет слома минимума 5925. В случае его пробоя дорога откроется в зону 5677–5756, где нужно смотреть за новой реакцией покупателей.

•На дневном графике кривая RSI на отметке 67 п. На 4-часовом графике акции торгуются между 50- и 200-дневной скользящей средней. В первую очередь следим за уровнями сопротивления и поддержки: 6290 и 5925.

Уровни сопротивления: 6290 / 6428 / 6740

Уровни поддержки: 6008 / 5925 / 5700

Долгосрочная картина

•Долгосрочный взгляд на акции умеренно позитивный. Фундаментальные факторы формируют достаточно противоречивую картину. Эмбарго на нефть и нефтепродукты в ЕС несет ощутимые риски для компании, но перенаправление поставок может позволить сохранить достойные прибыли на фоне высоких мировых цен на нефть.

•На недельном графике структура от февраля 2023 г. указывает на первые цели в области 5300–5480 (выполнены). Месячный график указывает на цели чуть выше, в районе 5565–5820 (выполнены).

•На недельном графике нужно ждать окончания формирования новой волны роста для оценки следующих долгосрочных целей. Минимум этой волны — на отметке 4965.

{kind=link}

#HHRU #аналитика #market_update

HeadHunter отчитался о росте выручки на 78%

Компания HeadHunter опубликовала результаты по МСФО за II квартал 2023 г. Результаты сильные, с дальнейшим ускорением роста выручки.

Основные показатели

•Выручка выросла ускорила рост: +78% г/г во II квартале 2023 г (до 7,0 млрд руб.) против +25% в I квартале 2023 г. Частично это произошло на фоне благоприятной базы сравнения, но в основном благодаря росту числа клиентов и их активности на платформе.

•Количество клиентов увеличилось на 30% г/г. Средняя выручка на одного клиента увеличилась на 37% из-за низкой базы, повышения тарифов компании в начале года, роста активности клиентов.

•Все сегменты выручки по типу продукта ускорили рост: выручка от пакетной подписки +47% г/г, сегмент размещения вакансий +105%, выручка от доступа к базе резюме +71%.

•В результате скорректированная EBITDA выросла в 2,5 раза г/г, до 4,1 млрд руб. (рентабельность 59%). Скорректированная чистая прибыль выросла в 3,1 раза г/г, до 3,0 млрд руб. (рентабельность 43%).

•Компания оценивает выплаты по «налогу на сверхприбыль» в 268 млн руб. (0,2% рыночной капитализации, по нашей оценке) при планируемой оплате до 30 ноября (536 млн руб. при более поздней оплате).

Итог

Отчет продемонстрировал очень сильный рост выручки, с дальнейшим ускорением к/к, в основном на фоне роста активности компаний в найме персонала. В результате HeadHunter также показала высокий рост EBITDA и чистой прибыли. Сильные результаты за II квартал 2023 г. свидетельствуют о потенциале превышения наших прогнозов по 2023 г. по выручке и EBITDA.

Рекомендация по акциям HeadHunter — «Держать», цель на год — 3 100 руб.

HeadHunter отчитался о росте выручки на 78%

Компания HeadHunter опубликовала результаты по МСФО за II квартал 2023 г. Результаты сильные, с дальнейшим ускорением роста выручки.

Основные показатели

•Выручка выросла ускорила рост: +78% г/г во II квартале 2023 г (до 7,0 млрд руб.) против +25% в I квартале 2023 г. Частично это произошло на фоне благоприятной базы сравнения, но в основном благодаря росту числа клиентов и их активности на платформе.

•Количество клиентов увеличилось на 30% г/г. Средняя выручка на одного клиента увеличилась на 37% из-за низкой базы, повышения тарифов компании в начале года, роста активности клиентов.

•Все сегменты выручки по типу продукта ускорили рост: выручка от пакетной подписки +47% г/г, сегмент размещения вакансий +105%, выручка от доступа к базе резюме +71%.

•В результате скорректированная EBITDA выросла в 2,5 раза г/г, до 4,1 млрд руб. (рентабельность 59%). Скорректированная чистая прибыль выросла в 3,1 раза г/г, до 3,0 млрд руб. (рентабельность 43%).

•Компания оценивает выплаты по «налогу на сверхприбыль» в 268 млн руб. (0,2% рыночной капитализации, по нашей оценке) при планируемой оплате до 30 ноября (536 млн руб. при более поздней оплате).

Итог

Отчет продемонстрировал очень сильный рост выручки, с дальнейшим ускорением к/к, в основном на фоне роста активности компаний в найме персонала. В результате HeadHunter также показала высокий рост EBITDA и чистой прибыли. Сильные результаты за II квартал 2023 г. свидетельствуют о потенциале превышения наших прогнозов по 2023 г. по выручке и EBITDA.

Рекомендация по акциям HeadHunter — «Держать», цель на год — 3 100 руб.

{kind=link}

#MTSS #аналитика

Что ждать от отчета МТС за II квартал 2023

Компания МТС во вторник, 22 августа, опубликует результаты за II квартал 2023 г. по МСФО.

Мнение

•Прогнозируется рост выручки на 12% г/г, до 143 млрд руб., за счет роста в сегменте связи на 6% г/г. При этом мы ждем более быстрого роста в корпоративном сегменте, чем в розничном. Также ждем сохранения сильных трендов банковской и рекламной выручки, а сегмент продаж смартфонов, вероятно, вернулся к росту г/г по мере нормализации базы сравнения.

•Прогнозируется рост скорректированной EBITDA на 14% г/г (до 59,1 млрд руб.; с рентабельностью по EBITDA на уровне 41%). Такой прогнозируемый рост во многом связан с базой сравнения — во II квартале 2022 г. резервы в банковском сегменте повысились. При этом мы ждем и органического роста EBITDA за счет увеличения выручки. Это, по нашей оценке, приведет к росту чистой прибыли на 19% г/г, в том числе благодаря положительному эффекту от снижения процентных расходов г/г.

Итог

Таким образом, можно ожидать хороших результатов, особенно с учетом низкой базы EBITDA прошлого года. Факторы органического роста выручки, кроме услуг связи — рекламный и банковский бизнес.

Что ждать от отчета МТС за II квартал 2023

Компания МТС во вторник, 22 августа, опубликует результаты за II квартал 2023 г. по МСФО.

Мнение

•Прогнозируется рост выручки на 12% г/г, до 143 млрд руб., за счет роста в сегменте связи на 6% г/г. При этом мы ждем более быстрого роста в корпоративном сегменте, чем в розничном. Также ждем сохранения сильных трендов банковской и рекламной выручки, а сегмент продаж смартфонов, вероятно, вернулся к росту г/г по мере нормализации базы сравнения.

•Прогнозируется рост скорректированной EBITDA на 14% г/г (до 59,1 млрд руб.; с рентабельностью по EBITDA на уровне 41%). Такой прогнозируемый рост во многом связан с базой сравнения — во II квартале 2022 г. резервы в банковском сегменте повысились. При этом мы ждем и органического роста EBITDA за счет увеличения выручки. Это, по нашей оценке, приведет к росту чистой прибыли на 19% г/г, в том числе благодаря положительному эффекту от снижения процентных расходов г/г.

Итог

Таким образом, можно ожидать хороших результатов, особенно с учетом низкой базы EBITDA прошлого года. Факторы органического роста выручки, кроме услуг связи — рекламный и банковский бизнес.

{kind=link}

#market_update #аналитика

Куда инвестировать сейчас

ЦБ работает над тем, чтобы стабилизировать курс рубля. В частности, регулятор поднял ключевую ставку до 12% годовых. Рассмотрим, какие компании от этого выиграют и куда стоит инвестировать сейчас.

Какие акции перспективны

Мосбиржа

Считаем ее фаворитом от повышения ставки, так как это решение увеличивает чистый процентный доход. Также она входит в наш портфель краткосрочных фаворитов, ближайшим катализатором станет отчет по МСФО за II квартал 2023 г.

Помимо этого, можно выделить следующие акции, перспективные для инвестирования на краткосрочном и длинном горизонте.

Краткосрочные фавориты

•TCS Group

•Татнефть-ао

•НОВАТЭК

•Сургутнефтегаз-ап

•Ozon

•ЛУКОЙЛ

Долгосрочные идеи

•Мечел

•Татнефть-ао

•Норникель

•Сбер-ао

•Северсталь

•НОВАТЭК

•TCS Group

Куда инвестировать сейчас

ЦБ работает над тем, чтобы стабилизировать курс рубля. В частности, регулятор поднял ключевую ставку до 12% годовых. Рассмотрим, какие компании от этого выиграют и куда стоит инвестировать сейчас.

Какие акции перспективны

Мосбиржа

Считаем ее фаворитом от повышения ставки, так как это решение увеличивает чистый процентный доход. Также она входит в наш портфель краткосрочных фаворитов, ближайшим катализатором станет отчет по МСФО за II квартал 2023 г.

Помимо этого, можно выделить следующие акции, перспективные для инвестирования на краткосрочном и длинном горизонте.

Краткосрочные фавориты

•TCS Group

•Татнефть-ао

•НОВАТЭК

•Сургутнефтегаз-ап

•Ozon

•ЛУКОЙЛ

Долгосрочные идеи

•Мечел

•Татнефть-ао

•Норникель

•Сбер-ао

•Северсталь

•НОВАТЭК

•TCS Group

#OZON #аналитика

Что ждать от отчета Ozon за II квартал 2023

Ozon представит финансовые результаты за II квартал 2023 г. по МСФО в среду, 23 августа.

Мнение

•GMV Ozon во II квартале 2023 г., по нашим оценкам, вырос на 78% г/г, до 303 млрд руб., благодаря дальнейшему увеличению доли на растущем рынке. Вместе с тем можно ожидать ускорение роста к/к из-за нормализации базы сравнения.

•Прогнозируется рост выручки на 58% г/г — традиционно отстает от динамики GMV, поскольку рост в большей степени обусловлен маркетплейсом (в выручке учитывается только комиссия с оборота), но ожидаем поддержки от увеличения доходов от рекламы и финтех-услуг.

•EBITDA, по оценкам, достигла 8,1 млрд руб. (2,7% GMV), при этом рентабельность в целом не изменилась к/к и выросла г/г. Мы прогнозируем чистый убыток в размере 4,6 млрд руб. (2% GMV) — динамика в годовом сопоставлении также улучшилась (4% GMV во II квартале 2022 г.).

Итог

Таким образом, прогнозируем продолжение уверенного роста GMV (оборот) и положительную EBITDA. По оценкам, рост GMV несколько ускорился в квартальном сравнении (за счет эффекта базы сравнения), а динамика рентабельности улучшилась г/г.

Что ждать от отчета Ozon за II квартал 2023

Ozon представит финансовые результаты за II квартал 2023 г. по МСФО в среду, 23 августа.

Мнение

•GMV Ozon во II квартале 2023 г., по нашим оценкам, вырос на 78% г/г, до 303 млрд руб., благодаря дальнейшему увеличению доли на растущем рынке. Вместе с тем можно ожидать ускорение роста к/к из-за нормализации базы сравнения.

•Прогнозируется рост выручки на 58% г/г — традиционно отстает от динамики GMV, поскольку рост в большей степени обусловлен маркетплейсом (в выручке учитывается только комиссия с оборота), но ожидаем поддержки от увеличения доходов от рекламы и финтех-услуг.

•EBITDA, по оценкам, достигла 8,1 млрд руб. (2,7% GMV), при этом рентабельность в целом не изменилась к/к и выросла г/г. Мы прогнозируем чистый убыток в размере 4,6 млрд руб. (2% GMV) — динамика в годовом сопоставлении также улучшилась (4% GMV во II квартале 2022 г.).

Итог

Таким образом, прогнозируем продолжение уверенного роста GMV (оборот) и положительную EBITDA. По оценкам, рост GMV несколько ускорился в квартальном сравнении (за счет эффекта базы сравнения), а динамика рентабельности улучшилась г/г.

#DASH #аналитика

DoorDash. что делать с акциями

Анализируем акции сервиса доставки DoorDash и даем по нему рекомендации

Главное

•Сильный II квартал 2023 г., несмотря на слабую макроконъюнктуру:

•Объем заказов — $16,4 млрд (+26% г/г, +3% к/к), на 2% лучше ожиданий

•Число заказов — 532 млн (+25% г/г, +4% к/к), на 2% лучше ожиданий

•Средний размер заказа — $31 (+1% г/г), в рамках консенсуса

•Выручка — $2,1 млрд (+33% г/г, +5% к/к), на 3% выше ожиданий

•Скорректированная EBITDA — $279 млн, рентабельность 13% (+6% п.п. г/г).

•Прогноз менеджмента на III квартал 2023 г. нейтрален:

•Объем заказов на уровне $15,8–16,2 млрд (+17–20% г/г), консенсус — $15,8

•Скорректированная EBITDA — $220–270 млн, рентабельность — 12%.

•Относительно высокие мультипликаторы компании — преграда для роста.

Описание компании

DoorDash — крупнейшая компания в области онлайн-заказов и доставки еды в США. Также сервисы компании дают возможность заказать продукты питания, лекарственные препараты, отпускаемые без рецепта, и многое другое.

Риски

•Усиление конкуренции со стороны других компаний в секторе, в том числе возможность консолидации конкурентов.

•Снижение спроса на онлайн-доставку готовой еды и продуктов питания.

•Риски регулирования трудоустройства курьеров, что может негативно сказаться на маржинальности компании.

Итог

Несмотря на сильную отчетность, высокая оценка компании по сравнению с аналогами Uber и Lyft все еще вызывает опасения, поскольку создает риски сильной коррекции котировок при ухудшении фундаментальных характеристик. Ставим рекомендацию «Держать» и целевую цену $84

DoorDash. что делать с акциями

Анализируем акции сервиса доставки DoorDash и даем по нему рекомендации

Главное

•Сильный II квартал 2023 г., несмотря на слабую макроконъюнктуру:

•Объем заказов — $16,4 млрд (+26% г/г, +3% к/к), на 2% лучше ожиданий

•Число заказов — 532 млн (+25% г/г, +4% к/к), на 2% лучше ожиданий

•Средний размер заказа — $31 (+1% г/г), в рамках консенсуса

•Выручка — $2,1 млрд (+33% г/г, +5% к/к), на 3% выше ожиданий

•Скорректированная EBITDA — $279 млн, рентабельность 13% (+6% п.п. г/г).

•Прогноз менеджмента на III квартал 2023 г. нейтрален:

•Объем заказов на уровне $15,8–16,2 млрд (+17–20% г/г), консенсус — $15,8

•Скорректированная EBITDA — $220–270 млн, рентабельность — 12%.

•Относительно высокие мультипликаторы компании — преграда для роста.

Описание компании

DoorDash — крупнейшая компания в области онлайн-заказов и доставки еды в США. Также сервисы компании дают возможность заказать продукты питания, лекарственные препараты, отпускаемые без рецепта, и многое другое.

Риски

•Усиление конкуренции со стороны других компаний в секторе, в том числе возможность консолидации конкурентов.

•Снижение спроса на онлайн-доставку готовой еды и продуктов питания.

•Риски регулирования трудоустройства курьеров, что может негативно сказаться на маржинальности компании.

Итог

Несмотря на сильную отчетность, высокая оценка компании по сравнению с аналогами Uber и Lyft все еще вызывает опасения, поскольку создает риски сильной коррекции котировок при ухудшении фундаментальных характеристик. Ставим рекомендацию «Держать» и целевую цену $84

{kind=link}

#MTSS #OZON #TCSG #market_update

Три интересные бумаги на следующую неделю

Разберём три российские бумаги, которые на данный момент выглядят максимально интересно

МТС

22 августа МТС опубликует финансовые результаты по МСФО за II квартал. Ключевые показатели должны улучшиться относительно прошлого года на фоне восстановления розничной выручки, органического роста экосистемных сервисов, финтех-направления. Рентабельность будет поддержана снижением объемов резервирования МТС Банка. В фокусе показатель OIBDA, чистая прибыль, FCF и уровень долговой нагрузки.

В рамках публикации результатов могут появиться новости по новой дивидендной политике. Компания намеревалась ее представить еще в начале 2023 г., но пока информации нет. Также будут интересны комментарии менеджмента относительно планов по продаже башенного бизнеса.

Акции МТС продолжают снижение после летнего дивидендного гэпа. С пробоем 287 руб. цели сместились к зоне 260–265 руб. Промежуточная поддержка также может быть найдена в районе 275 руб. Выкупные хвосты свечей в последнюю неделю свидетельствуют об активизации покупателей в бумаге, однако инициатива может перейти продавцам, если не появится новых драйверов для роста.

Ozon

Финансовая отчетность Ozon выйдет 23 августа. Ожидания от отчета позитивные — компания должна показать дальнейший рост выручки и показателя GMV. EBITDA должна продолжить расти, сохраняя прибыльный трек. Ozon закрыл I квартал 2023 г. с чистой прибылью в 10,6 млрд руб. Однако это было связано с разовыми факторами, во II квартале ожидается чистый убыток. Убыточность по чистой прибыли не должна смущать инвесторов, так как компания на текущем этапе развития активно масштабируется.

Котировки Ozon находятся в крутом растущем тренде с мая, по RSI акции недавно вышли из зоны перекупленности. Базовый сценарий сейчас — разгрузка осцилляторов в боковике с последующим продолжением восходящей тенденции. Сигналом к новой волне роста может стать пробой 2830 руб. Ухудшение картины возможно с пробоем 2600 руб

TCS Group

Финансовые результаты по МСФО TCS Group должны появиться 23 августа. Отчет должен быть заметно лучше прошлогоднего на фоне нормализации объемов резервирования. Наибольшее внимание стоит обратить на чистую прибыль, темпы роста новых клиентов, чистые комиссионные доходы. Не исключено, что менеджмент может дать информацию о перспективах редомициляции компании. Новости о переезде в РФ могли бы стать сильным драйвером для бумаг, так как позволили бы возобновить дивидендные выплаты.

Акции TCS Group в 2023 г. отстают от рынка, отчетность может стать катализатором для догоняющего движения. Сейчас бумаги находятся в пологом восходящем тренде. Качественным сигналом к росту может стать закрепление над 3750 руб. В таком случае среднесрочные ориентиры сместятся к зоне 4500–4750 руб.

Три интересные бумаги на следующую неделю

Разберём три российские бумаги, которые на данный момент выглядят максимально интересно

МТС

22 августа МТС опубликует финансовые результаты по МСФО за II квартал. Ключевые показатели должны улучшиться относительно прошлого года на фоне восстановления розничной выручки, органического роста экосистемных сервисов, финтех-направления. Рентабельность будет поддержана снижением объемов резервирования МТС Банка. В фокусе показатель OIBDA, чистая прибыль, FCF и уровень долговой нагрузки.

В рамках публикации результатов могут появиться новости по новой дивидендной политике. Компания намеревалась ее представить еще в начале 2023 г., но пока информации нет. Также будут интересны комментарии менеджмента относительно планов по продаже башенного бизнеса.

Акции МТС продолжают снижение после летнего дивидендного гэпа. С пробоем 287 руб. цели сместились к зоне 260–265 руб. Промежуточная поддержка также может быть найдена в районе 275 руб. Выкупные хвосты свечей в последнюю неделю свидетельствуют об активизации покупателей в бумаге, однако инициатива может перейти продавцам, если не появится новых драйверов для роста.

Ozon

Финансовая отчетность Ozon выйдет 23 августа. Ожидания от отчета позитивные — компания должна показать дальнейший рост выручки и показателя GMV. EBITDA должна продолжить расти, сохраняя прибыльный трек. Ozon закрыл I квартал 2023 г. с чистой прибылью в 10,6 млрд руб. Однако это было связано с разовыми факторами, во II квартале ожидается чистый убыток. Убыточность по чистой прибыли не должна смущать инвесторов, так как компания на текущем этапе развития активно масштабируется.

Котировки Ozon находятся в крутом растущем тренде с мая, по RSI акции недавно вышли из зоны перекупленности. Базовый сценарий сейчас — разгрузка осцилляторов в боковике с последующим продолжением восходящей тенденции. Сигналом к новой волне роста может стать пробой 2830 руб. Ухудшение картины возможно с пробоем 2600 руб

TCS Group

Финансовые результаты по МСФО TCS Group должны появиться 23 августа. Отчет должен быть заметно лучше прошлогоднего на фоне нормализации объемов резервирования. Наибольшее внимание стоит обратить на чистую прибыль, темпы роста новых клиентов, чистые комиссионные доходы. Не исключено, что менеджмент может дать информацию о перспективах редомициляции компании. Новости о переезде в РФ могли бы стать сильным драйвером для бумаг, так как позволили бы возобновить дивидендные выплаты.

Акции TCS Group в 2023 г. отстают от рынка, отчетность может стать катализатором для догоняющего движения. Сейчас бумаги находятся в пологом восходящем тренде. Качественным сигналом к росту может стать закрепление над 3750 руб. В таком случае среднесрочные ориентиры сместятся к зоне 4500–4750 руб.

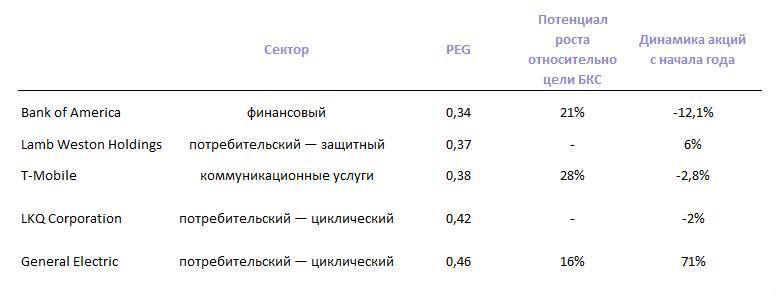

#GE #аналитика

Мультипликатор PEG: банально и технично

S&P 500 упал на локальную поддержку. Стоит обратить внимание на подешевевшие американские акции. Самый банальный вариант — игра на отскок. Более фундаментальный подход — покупка недооцененных активов, выбранных по методу PEG.

Как использовать мультипликатор PEG

PEG — самый простой способ выбора «дешевых» акций. Показатель — модифицированная версия P/E, который сгладили историческим данными или прогнозом по динамике EPS. PEG — абстрактный показатель, значение ниже 1 свидетельствует в пользу покупки бумаг. Слишком низкое значение мультипликатора может говорить о стагнации бизнеса и акций, рисках банкротства и делистинга бумаг. Исходя из этого, стоит использовать акции с PEG от 0,3 до 0,7.

Схему анализа стоит дополнить рекомендациями ведущих инвестдомов/консенсус-таргетами, чтением новостной ленты. При появлении неожиданных позитивных катализаторов акции могут взлететь. Особенно характерно это для бумаг с высокими коэффициентами бета.

Список интересных акций

•входят в индексы S&P 500/NASDAQ 100

•обращаются на СПБ Бирже (американские площадки NYSE/NASDAQ)

•котировка — не ниже $15, чтобы минимизировать риски выбора потенциальных банкротов

•мультипликатор PEG от 0,3 до 0,7 (данные finviz)

Бумага месяца — General Electric

General Electric — американский промышленный конгломерат с 131-летней историей и капитализацией $122 млрд. General Electric находится на пути к разделению бизнеса на три отдельные компании: GE Healthcare — здравоохранение, GE Aerospace — авиация, GE Vernona — энергетика.

Компания уже отчиталась за II квартал. Чистая прибыль составила $946 млн по сравнению с чистым убытком в размере $1,25 млрд за аналогичный период годом ранее. Выручка повысилась на 18,2% и достигла $16,7 млрд. Свободный денежный поток увеличился в 2,2 раза, до $415 млн. Прогноз по динамике EPS на год предполагает рост на 28%, на 3–5 лет — снижение на 17,6% в среднем в год (данные CNBC). Компания вошла в топ-20, согласно увеличению оценки по прибыли на акцию на 2024 г.

Коэффициент бета равен 1,3. При прочих равных условиях, отскок американского рынка акций может привести усиленному росту GE. Бумаги находятся на 200-дневной скользящей средней, которая может выступить уровнем поддержки. Тренд 2023 г. — растущий. Мультипликатор PEG равен 0,46, что свидетельствует в пользу «дешевизны» бумаг.

Мультипликатор PEG: банально и технично

S&P 500 упал на локальную поддержку. Стоит обратить внимание на подешевевшие американские акции. Самый банальный вариант — игра на отскок. Более фундаментальный подход — покупка недооцененных активов, выбранных по методу PEG.

Как использовать мультипликатор PEG

PEG — самый простой способ выбора «дешевых» акций. Показатель — модифицированная версия P/E, который сгладили историческим данными или прогнозом по динамике EPS. PEG — абстрактный показатель, значение ниже 1 свидетельствует в пользу покупки бумаг. Слишком низкое значение мультипликатора может говорить о стагнации бизнеса и акций, рисках банкротства и делистинга бумаг. Исходя из этого, стоит использовать акции с PEG от 0,3 до 0,7.

Схему анализа стоит дополнить рекомендациями ведущих инвестдомов/консенсус-таргетами, чтением новостной ленты. При появлении неожиданных позитивных катализаторов акции могут взлететь. Особенно характерно это для бумаг с высокими коэффициентами бета.

Список интересных акций

•входят в индексы S&P 500/NASDAQ 100

•обращаются на СПБ Бирже (американские площадки NYSE/NASDAQ)

•котировка — не ниже $15, чтобы минимизировать риски выбора потенциальных банкротов

•мультипликатор PEG от 0,3 до 0,7 (данные finviz)

Бумага месяца — General Electric

General Electric — американский промышленный конгломерат с 131-летней историей и капитализацией $122 млрд. General Electric находится на пути к разделению бизнеса на три отдельные компании: GE Healthcare — здравоохранение, GE Aerospace — авиация, GE Vernona — энергетика.

Компания уже отчиталась за II квартал. Чистая прибыль составила $946 млн по сравнению с чистым убытком в размере $1,25 млрд за аналогичный период годом ранее. Выручка повысилась на 18,2% и достигла $16,7 млрд. Свободный денежный поток увеличился в 2,2 раза, до $415 млн. Прогноз по динамике EPS на год предполагает рост на 28%, на 3–5 лет — снижение на 17,6% в среднем в год (данные CNBC). Компания вошла в топ-20, согласно увеличению оценки по прибыли на акцию на 2024 г.

Коэффициент бета равен 1,3. При прочих равных условиях, отскок американского рынка акций может привести усиленному росту GE. Бумаги находятся на 200-дневной скользящей средней, которая может выступить уровнем поддержки. Тренд 2023 г. — растущий. Мультипликатор PEG равен 0,46, что свидетельствует в пользу «дешевизны» бумаг.

{kind=link}

‼️Его разоблачили в социальных сетях

Евгений Черных с капиталом в 231 лямов пампит акции

Что на это говорит сам инвестор, смотрите здесь https://t.iss.one/trader_chernyh/7679

Как думаете, врет или да?😏

Евгений Черных с капиталом в 231 лямов пампит акции

Что на это говорит сам инвестор, смотрите здесь https://t.iss.one/trader_chernyh/7679

Как думаете, врет или да?😏

#RENI #market_update

Группа Ренессанс. Отчет за I полугодие и дивиденды

Группа Ренессанс Страхование опубликовала финансовые результаты по МСФО за I полугодие 2023 г.

Главное

•Бизнес компании в продуктах non-life-страхования продолжает динамично расти: за первое полугодие суммарные премии выросли на 14%, до 30,8 млрд руб.

•Премии по приоритетному продукту страхования жизни — накопительному страхованию жизни (НСЖ) — увеличились на 24%, до 11,3 млрд руб.

•Кредитное и рисковое страхование жизни, вслед за подъемом рыночного кредитования во втором квартале 2023 г., вернулось к росту: премии увеличились на 6%, до 4,7 млрд руб.

•Компания добилась рекордной чистой прибыли в размере 7 млрд руб. как результат роста бизнеса и эффективного управления инвестиционным портфелем.

•Коэффициент достаточности капитала на 30 июня 2023 г. существенно превысил регуляторный уровень в 105%, достигнув 205%.

•Инвестиционный портфель на 30 июня 2023 г. составил 166,6 млрд руб., увеличившись с начала года на 18,4 млрд руб. Состав портфеля: облигации (62%), акции (11%), депозиты и денежные средства (21%), прочее (5%).

Дивиденды

Положительная динамика развития бизнеса, сильные финансовые результаты и устойчивое финансовое положение позволяют менеджменту рекомендовать Совету директоров рассмотреть вопрос о выплате промежуточных дивидендов в размере 4,3 млрд руб., что составляет 63% от чистой прибыли по МСФО за I полугодие. Размер рекомендованных дивидендов в расчете на одну акцию — 7,7 рубля (6,7% от цены 22 августа на 10:25 МСК). В случае одобрения Советом директоров и общим собранием акционеров выплата будет осуществлена в октябре – ноябре текущего года.

Группа Ренессанс. Отчет за I полугодие и дивиденды

Группа Ренессанс Страхование опубликовала финансовые результаты по МСФО за I полугодие 2023 г.

Главное

•Бизнес компании в продуктах non-life-страхования продолжает динамично расти: за первое полугодие суммарные премии выросли на 14%, до 30,8 млрд руб.

•Премии по приоритетному продукту страхования жизни — накопительному страхованию жизни (НСЖ) — увеличились на 24%, до 11,3 млрд руб.

•Кредитное и рисковое страхование жизни, вслед за подъемом рыночного кредитования во втором квартале 2023 г., вернулось к росту: премии увеличились на 6%, до 4,7 млрд руб.

•Компания добилась рекордной чистой прибыли в размере 7 млрд руб. как результат роста бизнеса и эффективного управления инвестиционным портфелем.

•Коэффициент достаточности капитала на 30 июня 2023 г. существенно превысил регуляторный уровень в 105%, достигнув 205%.

•Инвестиционный портфель на 30 июня 2023 г. составил 166,6 млрд руб., увеличившись с начала года на 18,4 млрд руб. Состав портфеля: облигации (62%), акции (11%), депозиты и денежные средства (21%), прочее (5%).

Дивиденды

Положительная динамика развития бизнеса, сильные финансовые результаты и устойчивое финансовое положение позволяют менеджменту рекомендовать Совету директоров рассмотреть вопрос о выплате промежуточных дивидендов в размере 4,3 млрд руб., что составляет 63% от чистой прибыли по МСФО за I полугодие. Размер рекомендованных дивидендов в расчете на одну акцию — 7,7 рубля (6,7% от цены 22 августа на 10:25 МСК). В случае одобрения Советом директоров и общим собранием акционеров выплата будет осуществлена в октябре – ноябре текущего года.

{kind=link}

#market_update

Что делать, если рынок перейдет в боковик: акции для шортов и лонгов

Индекс МосБиржи в августе достиг максимального с февраля 2022 г. уровня — 3225 пунктов. От данного рубежа последовала коррекция. Однако еще в начале месяца индекс испытывал сложности на подходе к 3200, что формирует очертания потенциального боковика. Разбираемся, какую тактику могут использовать инвесторы при данном сценарии.

Кандидаты на ЛОНГ

•TCS Group

•Татнефть-ао

•НОВАТЭК

Кандидаты на ШОРТ

•ФСК-Россети

•Сургутнефтегаз-ао

•VK

То есть шортим фундаментально слабые бумаги при росте рынка и покупаем сильные при волне снижения.

Торгуя в боковике, не стоит забывать про стоп-уровни, особенно при открытии коротких позиций после волны роста, так как на долгосрочном горизонте предпосылки для дальнейшего подъема индекса МосБиржи сохраняются.

Что делать, если рынок перейдет в боковик: акции для шортов и лонгов

Индекс МосБиржи в августе достиг максимального с февраля 2022 г. уровня — 3225 пунктов. От данного рубежа последовала коррекция. Однако еще в начале месяца индекс испытывал сложности на подходе к 3200, что формирует очертания потенциального боковика. Разбираемся, какую тактику могут использовать инвесторы при данном сценарии.

Кандидаты на ЛОНГ

•TCS Group

•Татнефть-ао

•НОВАТЭК

Кандидаты на ШОРТ

•ФСК-Россети

•Сургутнефтегаз-ао

•VK

То есть шортим фундаментально слабые бумаги при росте рынка и покупаем сильные при волне снижения.

Торгуя в боковике, не стоит забывать про стоп-уровни, особенно при открытии коротких позиций после волны роста, так как на долгосрочном горизонте предпосылки для дальнейшего подъема индекса МосБиржи сохраняются.

#SGZH #аналитика

Что ждать от отчета Сегежа Групп за II квартал 2023

Сегежа Групп в понедельник, 28 августа, планирует опубликовать результаты за II квартал 2023 г.

Мнение

Ожидаем, что цифры покажут восстановление, хотя и относительно медленное. В отсутствие операционных данных за II квартал 2023 г. (раскрываются одновременно с финансовыми результатами) можно использовать в прогнозах косвенные средства, такие как погрузка лесных грузов на РЖД (-21% г/г во II квартале 2023 г., но +1,4% к/к).

Следовательно, с учетом девальвации рубля и экспортоориентированности можно предположить, что результаты Сегежа Групп за II квартал 2023 г. окажутся лучше, чем за I квартал 2023 г. Однако падение год к году (относительно II квартала 2022 г.) будет по-прежнему очень существенным (ЕС ввел санкции против российской лесной промышленности были с начала III квартала 2022 г.).

В фокусе

Тренды, связанные с ценами на пиломатериалы, и логистика. Также на звонке с аналитиками менеджмент, скорее всего, расскажет про текущую ситуацию, которая после ослабления рубля должна быть выгодна экспортерам, в том числе Сегеже.

С точки зрения цифр EBITDA за II квартал 2023 г. будет существенно лучше к/к — возможно более чем удвоение (впрочем, от минимальных уровней I квартала 2023 г.), а год к году показатель окажется значительно ниже — прогнозируем падение на 55% г/г.

Итог

Пока придерживаемся рекомендации «Продавать», однако надеемся на постепенное улучшение внешней конъюнктуры и динамики цен в течение II полугодия 2023 г. Так же можно ожидать, что III квартал 2023 г. относительно предыдущего года будет уже сильным из-за низкой базы III квартала 2022 г.

Что ждать от отчета Сегежа Групп за II квартал 2023

Сегежа Групп в понедельник, 28 августа, планирует опубликовать результаты за II квартал 2023 г.

Мнение

Ожидаем, что цифры покажут восстановление, хотя и относительно медленное. В отсутствие операционных данных за II квартал 2023 г. (раскрываются одновременно с финансовыми результатами) можно использовать в прогнозах косвенные средства, такие как погрузка лесных грузов на РЖД (-21% г/г во II квартале 2023 г., но +1,4% к/к).

Следовательно, с учетом девальвации рубля и экспортоориентированности можно предположить, что результаты Сегежа Групп за II квартал 2023 г. окажутся лучше, чем за I квартал 2023 г. Однако падение год к году (относительно II квартала 2022 г.) будет по-прежнему очень существенным (ЕС ввел санкции против российской лесной промышленности были с начала III квартала 2022 г.).

В фокусе

Тренды, связанные с ценами на пиломатериалы, и логистика. Также на звонке с аналитиками менеджмент, скорее всего, расскажет про текущую ситуацию, которая после ослабления рубля должна быть выгодна экспортерам, в том числе Сегеже.

С точки зрения цифр EBITDA за II квартал 2023 г. будет существенно лучше к/к — возможно более чем удвоение (впрочем, от минимальных уровней I квартала 2023 г.), а год к году показатель окажется значительно ниже — прогнозируем падение на 55% г/г.

Итог

Пока придерживаемся рекомендации «Продавать», однако надеемся на постепенное улучшение внешней конъюнктуры и динамики цен в течение II полугодия 2023 г. Так же можно ожидать, что III квартал 2023 г. относительно предыдущего года будет уже сильным из-за низкой базы III квартала 2022 г.

{kind=link}