#AQUA #BSPB #BSPBP #HYDR #market_update

Они уже восстановились. Акции, которые отбили просадку 2022 г.

Медленно, через откаты, но рынок акций последние пару месяцев в основном растет. Некоторые бумаги, в том числе среди ликвидных, повторно закрыли просадку, полученную в феврале. Назовем наиболее интересные на рынке РФ.

Сколько уже поднялось

Отечественные бумаги движутся вверх с начала октября синхронно с западными площадками, которые в свою очередь отыгрывают позитив, связанный с завершением технической рецессии в США и торможением инфляции.

Основные тяжеловесы еще не пришли в себя: Сбер, Газпром, ЛУКОЙЛ — с января теряют от 30% до 55%, но при этом в плюс уже вышло более 60 акций (почти четверть торгуемых на Мосбирже). Если брать только ликвидные (из Индекса широкого рынка), то в плюсе каждая седьмая.

Из более чем десятка восстановившихся акций стоит отметить три фишки. У пары из них есть понятные драйверы роста, третья — кандидат на продажу. В список не попали бумаги, которые изначально были лучше рынка, например, ФосАгро или Группа Позитив.

INARCTICA

Один из главных бенефициаров первых, крымских санкций, а теперь еще и главный поставщик красной рыбы внутри Таможенного Союза. В отсутствие сильных конкурентов наращивает бизнес и стоимость акций. В плюс они вышли еще в марте, затем второй волной в августе и вот сейчас закрепляют успех.

Банк Санкт-Петербург

Самая сильная из банковских акций в этом году. Секрет роста — в отсутствии санкций, сохранении дивидендов и щедром байбэке. Растущий тренд в акциях уверенно держится с марта. Февральский провал был закрыт еще летом, в октябре была попытка сходить на новые 10-летние максимумы.

РусГидро

Бумага вышла в плюс после февральского обвала еще в апреле, затем несколько раз повторяла этот маневр, показывая среднюю динамику по году от -15% до +17%. Явных драйверов у компании нет, но и негатива тоже. Это позволяет применять краткосрочные стратегии с умеренным риском.

Они уже восстановились. Акции, которые отбили просадку 2022 г.

Медленно, через откаты, но рынок акций последние пару месяцев в основном растет. Некоторые бумаги, в том числе среди ликвидных, повторно закрыли просадку, полученную в феврале. Назовем наиболее интересные на рынке РФ.

Сколько уже поднялось

Отечественные бумаги движутся вверх с начала октября синхронно с западными площадками, которые в свою очередь отыгрывают позитив, связанный с завершением технической рецессии в США и торможением инфляции.

Основные тяжеловесы еще не пришли в себя: Сбер, Газпром, ЛУКОЙЛ — с января теряют от 30% до 55%, но при этом в плюс уже вышло более 60 акций (почти четверть торгуемых на Мосбирже). Если брать только ликвидные (из Индекса широкого рынка), то в плюсе каждая седьмая.

Из более чем десятка восстановившихся акций стоит отметить три фишки. У пары из них есть понятные драйверы роста, третья — кандидат на продажу. В список не попали бумаги, которые изначально были лучше рынка, например, ФосАгро или Группа Позитив.

INARCTICA

Один из главных бенефициаров первых, крымских санкций, а теперь еще и главный поставщик красной рыбы внутри Таможенного Союза. В отсутствие сильных конкурентов наращивает бизнес и стоимость акций. В плюс они вышли еще в марте, затем второй волной в августе и вот сейчас закрепляют успех.

Банк Санкт-Петербург

Самая сильная из банковских акций в этом году. Секрет роста — в отсутствии санкций, сохранении дивидендов и щедром байбэке. Растущий тренд в акциях уверенно держится с марта. Февральский провал был закрыт еще летом, в октябре была попытка сходить на новые 10-летние максимумы.

РусГидро

Бумага вышла в плюс после февральского обвала еще в апреле, затем несколько раз повторяла этот маневр, показывая среднюю динамику по году от -15% до +17%. Явных драйверов у компании нет, но и негатива тоже. Это позволяет применять краткосрочные стратегии с умеренным риском.

#BSPB #BSPBP #market_update

БСП рассмотрит вопрос о дивидендах 23 марта

Банк Санкт-Петербург проведет заседание совета директоров 23 марта 2023 г., отмечается в материалах эмитента.

Дивиденды

В частности, повестка заседания включает вопрос «о рекомендациях по размеру дивидендов за 2022 год, а также о предложении даты, на которую определяются лица, имеющие право на получение дивидендов».

Бумаги банка сегодня оказались среди лидеров роста. К 16:55 МСК обыкновенные акции растут на 9,6%. Индекс МосБржи снижается на 0,4%.

Что это значит

Сейчас по дивидендам Банка Санкт-Петербург есть высокая неопределенность, так как банк не публиковал отчеты и нет понимания, в каком финансовом состоянии он находится. Ранее БСП направлял на дивиденды 20% от чистой прибыли по МСФО. Банк Санкт-Петербург был единственным из крупнейших банков, кто выплачивал дивиденды в 2021 г.

По итогам I полугодия 2022 г. БСП уже выплатил своим акционерам дивиденды из расчета 11,81 руб. на акцию (дивидендная доходность — 11,4%).

БСП рассмотрит вопрос о дивидендах 23 марта

Банк Санкт-Петербург проведет заседание совета директоров 23 марта 2023 г., отмечается в материалах эмитента.

Дивиденды

В частности, повестка заседания включает вопрос «о рекомендациях по размеру дивидендов за 2022 год, а также о предложении даты, на которую определяются лица, имеющие право на получение дивидендов».

Бумаги банка сегодня оказались среди лидеров роста. К 16:55 МСК обыкновенные акции растут на 9,6%. Индекс МосБржи снижается на 0,4%.

Что это значит

Сейчас по дивидендам Банка Санкт-Петербург есть высокая неопределенность, так как банк не публиковал отчеты и нет понимания, в каком финансовом состоянии он находится. Ранее БСП направлял на дивиденды 20% от чистой прибыли по МСФО. Банк Санкт-Петербург был единственным из крупнейших банков, кто выплачивал дивиденды в 2021 г.

По итогам I полугодия 2022 г. БСП уже выплатил своим акционерам дивиденды из расчета 11,81 руб. на акцию (дивидендная доходность — 11,4%).

#BSPB #BSPBP #аналитика

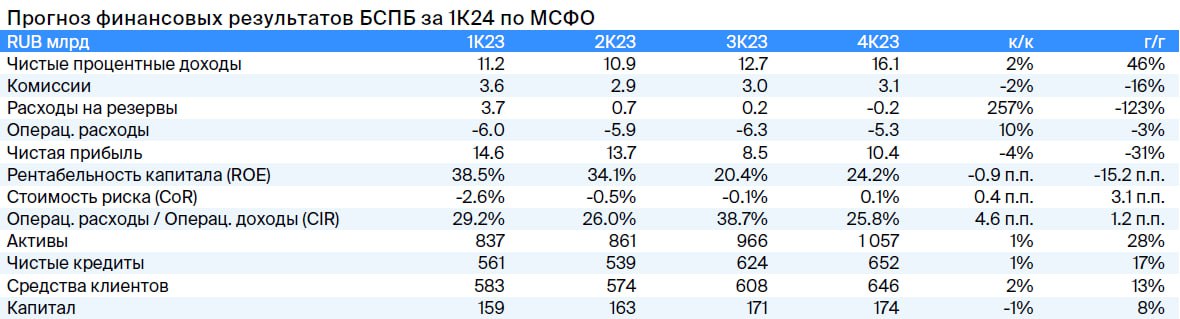

Что ждать от отчета БСП за I квартал 2024

Банк Санкт-Петербург (БСП) в пятницу, 17 мая, отчитается за I квартал 2024 г. по МСФО.

Банк не предоставляет ожидания по основным финансовым показателям на 2024 г.

Мнение

•Чистый процентный доход составит 16,3 млрд руб. (+2%к/к, +46% г/г) на фоне роста кредитного портфеля (+1% к/к) и маржинальности банковского бизнеса.

•Комиссионный доход ожидается на уровне 3 млрд руб. (-2% к/к, -16% г/г) — динамика в целом в рамках предыдущих кварталов.

•Отчисления в резерв прогнозируем на уровне 0,9 млрд руб. против значимых восстановлений резервов в предыдущие кварталы, что поддержало финансовые результаты в 2023 г. Стоимость риска должна составить 0,5% в I квартале 2024 г. против 0,1% в IV квартале 2023 г.

•Операционные расходы ожидаем на уровне 5,9 млрд руб. (+10% к/к, -3% г/г), ближе к средним квартальным уровням 2023 г. с показателем операционной эффективности (соотношение расходов к доходам) на уровне 30%.

Итог

Таким образом, можно прогнозировать чистую прибыль за I квартал 2024 г. на уровне 10 млрд руб. (-4% к/к, -31% г/г), рентабельность капитала — 23%. БСП торгуется с 2024 г. по P/E в размере 5х, то есть с премией к среднему историческому (3.9х), что дает «Негативный» взгляд.

Что ждать от отчета БСП за I квартал 2024

Банк Санкт-Петербург (БСП) в пятницу, 17 мая, отчитается за I квартал 2024 г. по МСФО.

Банк не предоставляет ожидания по основным финансовым показателям на 2024 г.

Мнение

•Чистый процентный доход составит 16,3 млрд руб. (+2%к/к, +46% г/г) на фоне роста кредитного портфеля (+1% к/к) и маржинальности банковского бизнеса.

•Комиссионный доход ожидается на уровне 3 млрд руб. (-2% к/к, -16% г/г) — динамика в целом в рамках предыдущих кварталов.

•Отчисления в резерв прогнозируем на уровне 0,9 млрд руб. против значимых восстановлений резервов в предыдущие кварталы, что поддержало финансовые результаты в 2023 г. Стоимость риска должна составить 0,5% в I квартале 2024 г. против 0,1% в IV квартале 2023 г.

•Операционные расходы ожидаем на уровне 5,9 млрд руб. (+10% к/к, -3% г/г), ближе к средним квартальным уровням 2023 г. с показателем операционной эффективности (соотношение расходов к доходам) на уровне 30%.

Итог

Таким образом, можно прогнозировать чистую прибыль за I квартал 2024 г. на уровне 10 млрд руб. (-4% к/к, -31% г/г), рентабельность капитала — 23%. БСП торгуется с 2024 г. по P/E в размере 5х, то есть с премией к среднему историческому (3.9х), что дает «Негативный» взгляд.

{kind=link}