#insider_monitor #DSKY

Детский Мир: активность insider'ов

А между тем, в Детском Мире по прежнему идут распродажи insider'ов. Полистай ленту вверх - мы там писали про несколько случаев, последним из которых были продажи Тани Мудрецовой (член Правления) на 2,5 млн руб.

А вот теперь и Паша Пищиков (член Правления) избавился от пакета на сумму 2,5 млн руб.

Детский Мир: активность insider'ов

А между тем, в Детском Мире по прежнему идут распродажи insider'ов. Полистай ленту вверх - мы там писали про несколько случаев, последним из которых были продажи Тани Мудрецовой (член Правления) на 2,5 млн руб.

А вот теперь и Паша Пищиков (член Правления) избавился от пакета на сумму 2,5 млн руб.

{kind=link}

#insider_monitor #MGNT

Магнит: активность insider'ов

Мы уже подсвечивали вот тут, про то, что Саша Винокуров наращивает свои вложения в Магнит.

Так вот, 16 июня, прямо перед дивидендной отсечкой, г-н Винокуров, через свою аффилированную структуру докупился еще на 579 млн руб. Итого за июнь Винокуров донес 1 млрд руб. инвестиций в бумагу.

Кто-то очень уверен в перспективах Магнита...

Магнит: активность insider'ов

Мы уже подсвечивали вот тут, про то, что Саша Винокуров наращивает свои вложения в Магнит.

Так вот, 16 июня, прямо перед дивидендной отсечкой, г-н Винокуров, через свою аффилированную структуру докупился еще на 579 млн руб. Итого за июнь Винокуров донес 1 млрд руб. инвестиций в бумагу.

Кто-то очень уверен в перспективах Магнита...

{kind=link}

#insider_monitor #SELG

Селигдар: активность insider'ов

Золото уже почти 1 800 долл./унцию. Неудивительно, что insider'ы скупают акции своих золото-добывающих компаний. Отдельная история с Селигдаром - см. график цены обыкновенных акций ниже, где мы отметили красными точками все транзакции insider'ов с начала года.

В Селигдаре активность insider'ов очень высокая. Причем, что важно, практически все сделки - это только покупки. Особенно на фоне выделяется Витя Юн (член Совета Директоров), который, видимо, как только зарплату получает, так все несет в акции Селигдара)) Вот это стабильность и уверенность в будущем компании.

Крайняя транзакция у Виктора Юна была 29 июня. Тогда он докупил акций еще на 1,5 млн руб. На сколько нам известно, он еще и очень активно РЕПУет свой пакет.

Селигдар: активность insider'ов

Золото уже почти 1 800 долл./унцию. Неудивительно, что insider'ы скупают акции своих золото-добывающих компаний. Отдельная история с Селигдаром - см. график цены обыкновенных акций ниже, где мы отметили красными точками все транзакции insider'ов с начала года.

В Селигдаре активность insider'ов очень высокая. Причем, что важно, практически все сделки - это только покупки. Особенно на фоне выделяется Витя Юн (член Совета Директоров), который, видимо, как только зарплату получает, так все несет в акции Селигдара)) Вот это стабильность и уверенность в будущем компании.

Крайняя транзакция у Виктора Юна была 29 июня. Тогда он докупил акций еще на 1,5 млн руб. На сколько нам известно, он еще и очень активно РЕПУет свой пакет.

{kind=link}

#insider_monitor #PLZL

Полюс: активность insider'ов

А вот и пацаны в Полюсе зашевелились. Миша Стисткин (Член Совета Директоров Полюс) решил обкешить свой кусок в компании.

7 августа он продал акций почти на 750 млн руб. При этом весь его пакет в Полюсе стоит порядка 3 ярдов.

Врядли Стискин снял денег на просто так - купить себе новый jet. На деске поговаривают, что в Полюсе планируют выходить на рынок акционерного капитала. Пока деталей мало, но слухи уже ходят

Полюс: активность insider'ов

А вот и пацаны в Полюсе зашевелились. Миша Стисткин (Член Совета Директоров Полюс) решил обкешить свой кусок в компании.

7 августа он продал акций почти на 750 млн руб. При этом весь его пакет в Полюсе стоит порядка 3 ярдов.

Врядли Стискин снял денег на просто так - купить себе новый jet. На деске поговаривают, что в Полюсе планируют выходить на рынок акционерного капитала. Пока деталей мало, но слухи уже ходят

#TCSG #insider_monitor

TCS Group: продажи insider’ов

Сразу два крупных insider’а из TCS решили так сказать «по личным причинам» продать в рынок акции собственной компании:

- Генеральный директор Оливер Хьюз в период c 19 по 23 ноября продал акций компании на сумму 14 млн грином по средней цене 30 долларов за ГДР

- Георгий Чесаков, глава Тинькофф Мобайл, также продал в четверг, 19 ноября, акции компании на сумму порядка 140 тыс. долларов по цене 29,93 доллара за ГДР

Очень плохой сигнал, когда CEO Банка начинает в таких объемах распродавать бумаги своего любимого банка…

TCS Group: продажи insider’ов

Сразу два крупных insider’а из TCS решили так сказать «по личным причинам» продать в рынок акции собственной компании:

- Генеральный директор Оливер Хьюз в период c 19 по 23 ноября продал акций компании на сумму 14 млн грином по средней цене 30 долларов за ГДР

- Георгий Чесаков, глава Тинькофф Мобайл, также продал в четверг, 19 ноября, акции компании на сумму порядка 140 тыс. долларов по цене 29,93 доллара за ГДР

Очень плохой сигнал, когда CEO Банка начинает в таких объемах распродавать бумаги своего любимого банка…

#MOEX #insider_monitor

Московская Биржа: продажи insider’ов

И Юра туда же…

Юра Денисов (глава Московской Биржи), продал в ноябре акций на 80 млн руб. двумя траншами: 30,5 млн руб. 13 ноября и потом еще 49 млн руб. 16 ноября

Московская Биржа: продажи insider’ов

И Юра туда же…

Юра Денисов (глава Московской Биржи), продал в ноябре акций на 80 млн руб. двумя траншами: 30,5 млн руб. 13 ноября и потом еще 49 млн руб. 16 ноября

#insider_monitor #MOEX

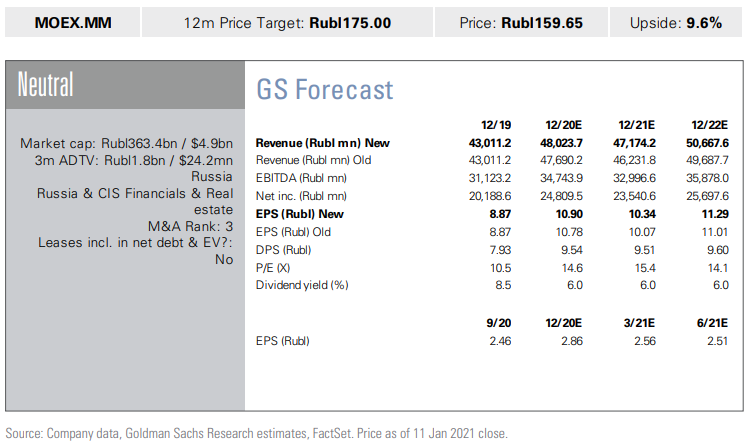

В прошлом посте мы рассматривали результаты работы Московской биржи, которая отлично себя чувствует, несмотря на то, что декабрь был чуть хуже, чем ноябрь. Также вскользь был упомянут прогноз от Goldman Sachs и в этом посте разберем, что в своем рисерче пишут коллеги из инвестбанка.

Доходы: в обновленном прогнозе рост комиссионных доходов на 2020 год повышается примерно на 1% и на 2% в 2021-22 годах. Также обновлен прогноз по чистой прибыли — +0,7% за 2020 год и +1,7% в 2021-22 годах. В совокупности рост EPS в 2020-21 годах ожидается на уровне 2%.

Что касается price-target, то она повышена со 165 до 175 рублей, рейтинг по акциям остается нейтральным. Уже по традиции, полный прогноз от Goldman оставлю в конце поста.

Риски: главными рисками для достижения PT являются более высокие требования к капиталу, ограничивающие выплату дивидендов, слабая торговая активность, более низкую доходность, а также увеличение расходов и отток средств клиентов.

В прошлом посте мы рассматривали результаты работы Московской биржи, которая отлично себя чувствует, несмотря на то, что декабрь был чуть хуже, чем ноябрь. Также вскользь был упомянут прогноз от Goldman Sachs и в этом посте разберем, что в своем рисерче пишут коллеги из инвестбанка.

Доходы: в обновленном прогнозе рост комиссионных доходов на 2020 год повышается примерно на 1% и на 2% в 2021-22 годах. Также обновлен прогноз по чистой прибыли — +0,7% за 2020 год и +1,7% в 2021-22 годах. В совокупности рост EPS в 2020-21 годах ожидается на уровне 2%.

Что касается price-target, то она повышена со 165 до 175 рублей, рейтинг по акциям остается нейтральным. Уже по традиции, полный прогноз от Goldman оставлю в конце поста.

Риски: главными рисками для достижения PT являются более высокие требования к капиталу, ограничивающие выплату дивидендов, слабая торговая активность, более низкую доходность, а также увеличение расходов и отток средств клиентов.

{kind=link}

#EVRE #insider_monitor

Совсем скоро, а именно 25 февраля, «Евраз» должен опубликовать финансовые результаты за второе полугодие. В целом, это должны быть хорошие цифры, но наши друзья инвестбанкиры прогнозируют, что дивиденды могут сократить на 10%.

Ключевые показатели будущего отчета:

Выручка: с учетом операционных результатов за 4 квартал, есть все основания считать, что консолидированная выручка останется в целом стабильной на уровне $4,93 млрд. FCF должен увеличиться на 35% до 426 млн.

EBITDA: здесь ожидаем +5% за счет улучшения показателей себестоимости при поддержке ослабления рубля на 8%. Инвестбанкиры ожидают, что EBITDA составит $148/тонна, а EBITDA margin при этом сократится на 1,3 п.п. до 22,8%.

Задолженность: чистый долг должен снизиться с $3,59 млрд на конец первого полугодия до $3,45 млрд. В целом, показатель чистый долг/EBITDA за второе полугодие должен остаться на уровне 1,6x.

Дивиденды: сначала стоит напомнить, что дивидендная политика «Евраза» предполагает выплату только минимальной суммы в $150 млн на полугодовой основе, и конкретный процент FCF потока не указан. В настоящее время инвесторы ожидают выплаты 62% за вторую половину 2020 года. При таком раскладе общая выплата за весь год составит 75% от свободного денежного потока.

Совсем скоро, а именно 25 февраля, «Евраз» должен опубликовать финансовые результаты за второе полугодие. В целом, это должны быть хорошие цифры, но наши друзья инвестбанкиры прогнозируют, что дивиденды могут сократить на 10%.

Ключевые показатели будущего отчета:

Выручка: с учетом операционных результатов за 4 квартал, есть все основания считать, что консолидированная выручка останется в целом стабильной на уровне $4,93 млрд. FCF должен увеличиться на 35% до 426 млн.

EBITDA: здесь ожидаем +5% за счет улучшения показателей себестоимости при поддержке ослабления рубля на 8%. Инвестбанкиры ожидают, что EBITDA составит $148/тонна, а EBITDA margin при этом сократится на 1,3 п.п. до 22,8%.

Задолженность: чистый долг должен снизиться с $3,59 млрд на конец первого полугодия до $3,45 млрд. В целом, показатель чистый долг/EBITDA за второе полугодие должен остаться на уровне 1,6x.

Дивиденды: сначала стоит напомнить, что дивидендная политика «Евраза» предполагает выплату только минимальной суммы в $150 млн на полугодовой основе, и конкретный процент FCF потока не указан. В настоящее время инвесторы ожидают выплаты 62% за вторую половину 2020 года. При таком раскладе общая выплата за весь год составит 75% от свободного денежного потока.

{kind=link}

#FLOT #insider_monitor

Недавно наши друзья из одного из крупнейших инвестбанков выкатили рисерч, в котором очень позитивно оценили потенциал «Совкомфлота» — +51,5%, до 135 рублей за штуку. И мы решили поближе изучить деятельность компании, чтобы сделать для себя кое-какие выводы:

Бизнес: операционная деятельность компании разделена на два равнозначных сегмента: промышленный и традиционный.

▫️Промышленный: включает в себя морские услуги (около 35% выручки) и транспортировку газа (15%). Суда зафрахтованы по долгосрочным контрактам с фиксированными ставками под конкретные нефтегазовые проекты, часто на весь срок реализации проекта, а также для крупных нефтегазовых компаний, таких как «Газпром», Shell и Total.

Из-за долгосрочного характера контрактов у компании имеется значительный объем невыполненных контрактов в размере около $24 млрд по состоянию на январь 2021 года и средний срок контрактов около 25 лет. Считаем, что это очень хорошо, так как руководство, имея стабильные денежные потоки и гарантированную прибыль, не зависит от настроений на рынке спотовых перевозок и может планировать свою деятельность.

▫️Традиционный: сюда входит транспортировка нефти (около 35% выручки) и нефтепродуктов (15%). Он характеризуется значительно более короткими контрактами (в среднем около года), он более зависим от спотовых цен и, следовательно, характеризуется более высокой волатильностью доходов в этих сегментах.

Возможности: на протяжении многих лет «Совкомфлот» неуклонно увеличивал долю промышленного бизнеса в выручке ТСЕ (доходы от фрахта и аренды судов за вычетом рейсовых расходов) и довел этот показатель с 30% в 2015 году до 50% в 2020. В дальнейшем ожидается увеличение до 60% к 2025 году на консолидированной основе и до 67%, включая долю совместных предприятий, на фоне роста объемов в сегменте транспортировки газа.

Промежуточный вывод пока такой: «Совкомфлот» — это уникальное сочетание гарантированной прибыли и потенциал рынка грузовых перевозок.

Пост уже получился довольно объемным, поэтому продолжение разбора FLOT появится на канале уже совсем скоро.

Недавно наши друзья из одного из крупнейших инвестбанков выкатили рисерч, в котором очень позитивно оценили потенциал «Совкомфлота» — +51,5%, до 135 рублей за штуку. И мы решили поближе изучить деятельность компании, чтобы сделать для себя кое-какие выводы:

Бизнес: операционная деятельность компании разделена на два равнозначных сегмента: промышленный и традиционный.

▫️Промышленный: включает в себя морские услуги (около 35% выручки) и транспортировку газа (15%). Суда зафрахтованы по долгосрочным контрактам с фиксированными ставками под конкретные нефтегазовые проекты, часто на весь срок реализации проекта, а также для крупных нефтегазовых компаний, таких как «Газпром», Shell и Total.

Из-за долгосрочного характера контрактов у компании имеется значительный объем невыполненных контрактов в размере около $24 млрд по состоянию на январь 2021 года и средний срок контрактов около 25 лет. Считаем, что это очень хорошо, так как руководство, имея стабильные денежные потоки и гарантированную прибыль, не зависит от настроений на рынке спотовых перевозок и может планировать свою деятельность.

▫️Традиционный: сюда входит транспортировка нефти (около 35% выручки) и нефтепродуктов (15%). Он характеризуется значительно более короткими контрактами (в среднем около года), он более зависим от спотовых цен и, следовательно, характеризуется более высокой волатильностью доходов в этих сегментах.

Возможности: на протяжении многих лет «Совкомфлот» неуклонно увеличивал долю промышленного бизнеса в выручке ТСЕ (доходы от фрахта и аренды судов за вычетом рейсовых расходов) и довел этот показатель с 30% в 2015 году до 50% в 2020. В дальнейшем ожидается увеличение до 60% к 2025 году на консолидированной основе и до 67%, включая долю совместных предприятий, на фоне роста объемов в сегменте транспортировки газа.

Промежуточный вывод пока такой: «Совкомфлот» — это уникальное сочетание гарантированной прибыли и потенциал рынка грузовых перевозок.

Пост уже получился довольно объемным, поэтому продолжение разбора FLOT появится на канале уже совсем скоро.

{kind=link}

#TATN #insider_monitor

В предыдущей публикации мы разбирали отчет «Татнефти», а сейчас посмотрим на комментарии наших друзей из Goldman Sachs.

Несмотря на разочарования в отношении дивидендов TATN в 2020 году, аналитики Goldman считают, что компания будет направлять 100% FCF на дивиденды, начиная с окончательных за 2020 год (ждем конца месяца). Исходя из этого, в 2021/22 DPS ожидается на уровне 64 / 71 рубля на акцию для обычки и префов.

Слабые результаты компании в 2020 году могут привести к самой высокой дивдоходности среди российских нефтяных компаний: 11% для обычки в 2021/22E годах и 12% для префов.

Оценка: Goldman также выкатил новый прогноз, в котором уже учтены последние данные. Так прогнозы EBITDA на 2021/22 годы снижены примерно на 3% / 1%. Целевая цена на 12 месяцев на обыкновенные акции на основе EV/DACF на 2022 г. (6.0x) остается неизменной — на уровне 760 руб. По префам — снижена с 700 до 680 рублей. Рейтинг

Риски: ключевыми рисками для достижения price-target, по мнению инвестбанкиров, являются дивиденды ниже ожиданий, задержки с вводом в эксплуатацию «Танеко-2», а также ниже ожидаемого уровень добычи и снижение стоимости нефти.

В предыдущей публикации мы разбирали отчет «Татнефти», а сейчас посмотрим на комментарии наших друзей из Goldman Sachs.

Несмотря на разочарования в отношении дивидендов TATN в 2020 году, аналитики Goldman считают, что компания будет направлять 100% FCF на дивиденды, начиная с окончательных за 2020 год (ждем конца месяца). Исходя из этого, в 2021/22 DPS ожидается на уровне 64 / 71 рубля на акцию для обычки и префов.

Слабые результаты компании в 2020 году могут привести к самой высокой дивдоходности среди российских нефтяных компаний: 11% для обычки в 2021/22E годах и 12% для префов.

Оценка: Goldman также выкатил новый прогноз, в котором уже учтены последние данные. Так прогнозы EBITDA на 2021/22 годы снижены примерно на 3% / 1%. Целевая цена на 12 месяцев на обыкновенные акции на основе EV/DACF на 2022 г. (6.0x) остается неизменной — на уровне 760 руб. По префам — снижена с 700 до 680 рублей. Рейтинг

Риски: ключевыми рисками для достижения price-target, по мнению инвестбанкиров, являются дивиденды ниже ожиданий, задержки с вводом в эксплуатацию «Танеко-2», а также ниже ожидаемого уровень добычи и снижение стоимости нефти.

{kind=link}