#LKOH #ROSN #RUAL #SBER #SBERP #аналитка

Какие российские акции стоит подобрать на снижении

Учитывая рост стоимости нефти в рублях, на просадке стоит присмотреться к наиболее интересным бумагам нефтяного сектора: Лукойлу и Роснефти. Компании являются бенефициарами сильной конъюнктуры на рынке в 2021 г. В случае Лукойла ключевой фактор привлекательности — ожидаемые высокие дивиденды по итогам года благодаря особенностям дивидендной политики. В базовом сценарии дивидендная доходность может оказаться около 10–12%.

Роснефть выглядит сильной ставкой на восстановление объемов добычи нефти в рамках ОПЕК+, а также сквозь призму реализации крупного и перспективного проекта Восток Ойл. На текущий момент Восток Ойл не до конца учтен в капитализации Роснефти.

РУСАЛ, учитывая долю в Норникеле, а также высокую стоимость алюминия в рублях, остается относительно дешевым. Компания является одной из наименее пострадавших от налоговых мер для металлургического сектора, вступающих в силу со следующего года.

Одна из наиболее ярких бумаг — Сбербанк. Акции банка за счет высокой доли нерезидентов и ликвидности в периоды обострения геополитической напряженности падают сильнее рынка. Однако, как только сентимент меняется, бумаги часто демонстрируют опережающую растущую динамику. Более того, в 2021 г. ожидается, что банк выйдет на прибыль более 1 трлн руб. Дивиденды по итогам года должны быть рекордными.

Какие российские акции стоит подобрать на снижении

Учитывая рост стоимости нефти в рублях, на просадке стоит присмотреться к наиболее интересным бумагам нефтяного сектора: Лукойлу и Роснефти. Компании являются бенефициарами сильной конъюнктуры на рынке в 2021 г. В случае Лукойла ключевой фактор привлекательности — ожидаемые высокие дивиденды по итогам года благодаря особенностям дивидендной политики. В базовом сценарии дивидендная доходность может оказаться около 10–12%.

Роснефть выглядит сильной ставкой на восстановление объемов добычи нефти в рамках ОПЕК+, а также сквозь призму реализации крупного и перспективного проекта Восток Ойл. На текущий момент Восток Ойл не до конца учтен в капитализации Роснефти.

РУСАЛ, учитывая долю в Норникеле, а также высокую стоимость алюминия в рублях, остается относительно дешевым. Компания является одной из наименее пострадавших от налоговых мер для металлургического сектора, вступающих в силу со следующего года.

Одна из наиболее ярких бумаг — Сбербанк. Акции банка за счет высокой доли нерезидентов и ликвидности в периоды обострения геополитической напряженности падают сильнее рынка. Однако, как только сентимент меняется, бумаги часто демонстрируют опережающую растущую динамику. Более того, в 2021 г. ожидается, что банк выйдет на прибыль более 1 трлн руб. Дивиденды по итогам года должны быть рекордными.

#market_update

Российский рынок. К каким бумагам присмотреться после праздников?

Рынок в пятницу закрылся ростом, и его снижения на майских не ожидается. А это значит, что на открытии торгов пора пополнить свой портвель свежими перспективными активами. Если у вас их ещё нет - берите на заметку. Особенно, если вы инвестируете в долгосрок

Алроса (#ALRS)

Доля компании на мировом рынке алмазов составляет около 30%. Компанию тяжело вытеснить с мирового рынка, высокая чистая рентабельность сохранялась даже в 2020м году (14.8%). Долгосрочные перспективы у копании хорошие, даже в условиях санкций.

Сбербанк (#SBER #SBERP)

Государственный банк с эффективным риск-менеджментом, банкротство которого не допустят с 99,99% вероятностью. Даже текущая ситуация предполагает лишь временные убытки и отмену дивидендов на 1-2 года. В долгосрочной перспективе компания всё равно будет обеспечивать высокую доходность акционерам (особенно учитывая прямой интерес государства).

ИнтерРАО (#IRAO)

Компания коммерческая и относительно эффективная. Чистая денежная позиция и защитный сектор экономики, в котором работает компания, делают её долгосрочные перспективы интересными и позволят выплачивать дивиденды 25% от прибыли, даже в трудные времена.

Черкизово (#GCHE)

Мнение о компании позитивное. Компания, работающая в продовольственном секторе, защищена от инфляции, имеет эффективных акционеров, выводящих прибыль через дивиденды и относительно высокорентабельный мясной бизнес. Серьезных проблем в долгосроке для компании возникать не должно.

Сургутнефтегаз (#SNGS #SNGSP)

Во много компании обеспечивает стабильность финансовая подушка (примерно в 2 раза больше капитализации). Даже с учетом возможных отрицательных переоценок, компания в худшие времена сможет соблюдать див. политику и обеспечивать хорошую дивидендную доходность акционерам.

Газпромнефть (#SIBN)

Одна из немногих нефтегазовых компаний, которая заточена на внутренний рынок. Рентабельность компании одна из лучших в РФ. + Стабильная дивидендная политика делает долгосрочные перспективы компании позитивными.

ММК (#MAGN)

Высокорентабельный бизнес, экспорт ориентирован на Азию и Ближний Восток. Рентабельности ММК уступает Северстали и НЛМК, но ситуация может измениться, если последних двух лишат зарубежных рынков. Перспективы у бизнеса хорошие.

X5 (#FIVE) и Магнит (#MGNT)

Одни из самых защищенных компаний с адекватной дивидендной политикой. Показатели компании будут расти вместе с инфляцией, из негатива только чистые долги, которые возможно свести к незначительным размерам, отменив дивиденды на 1-2 года. Долгосрочно выглядит интересно.

В этот список не вошли компании, на которых скорее всего отразится геополитическая обстановка, но для держателей бумаг они все равно останутся прибыльными:

Роснефть (#ROSN)

Здесь под вопросом реализация Восток Ойл и последствия сокращения добычи

Лукойл (#LKOH)

Высокая доля экспорта в продажах, на перенаправление потоков уйдет время и это может снизить рентабельность

Газпром (#GAZP)

В долгосроке скорее всего будет потерян премиальный европейский рынок, компенсировать его в обозримом будущем нечем. Уже пошла речь и планах по строительству заводов СПГ.

Российский рынок. К каким бумагам присмотреться после праздников?

Рынок в пятницу закрылся ростом, и его снижения на майских не ожидается. А это значит, что на открытии торгов пора пополнить свой портвель свежими перспективными активами. Если у вас их ещё нет - берите на заметку. Особенно, если вы инвестируете в долгосрок

Алроса (#ALRS)

Доля компании на мировом рынке алмазов составляет около 30%. Компанию тяжело вытеснить с мирового рынка, высокая чистая рентабельность сохранялась даже в 2020м году (14.8%). Долгосрочные перспективы у копании хорошие, даже в условиях санкций.

Сбербанк (#SBER #SBERP)

Государственный банк с эффективным риск-менеджментом, банкротство которого не допустят с 99,99% вероятностью. Даже текущая ситуация предполагает лишь временные убытки и отмену дивидендов на 1-2 года. В долгосрочной перспективе компания всё равно будет обеспечивать высокую доходность акционерам (особенно учитывая прямой интерес государства).

ИнтерРАО (#IRAO)

Компания коммерческая и относительно эффективная. Чистая денежная позиция и защитный сектор экономики, в котором работает компания, делают её долгосрочные перспективы интересными и позволят выплачивать дивиденды 25% от прибыли, даже в трудные времена.

Черкизово (#GCHE)

Мнение о компании позитивное. Компания, работающая в продовольственном секторе, защищена от инфляции, имеет эффективных акционеров, выводящих прибыль через дивиденды и относительно высокорентабельный мясной бизнес. Серьезных проблем в долгосроке для компании возникать не должно.

Сургутнефтегаз (#SNGS #SNGSP)

Во много компании обеспечивает стабильность финансовая подушка (примерно в 2 раза больше капитализации). Даже с учетом возможных отрицательных переоценок, компания в худшие времена сможет соблюдать див. политику и обеспечивать хорошую дивидендную доходность акционерам.

Газпромнефть (#SIBN)

Одна из немногих нефтегазовых компаний, которая заточена на внутренний рынок. Рентабельность компании одна из лучших в РФ. + Стабильная дивидендная политика делает долгосрочные перспективы компании позитивными.

ММК (#MAGN)

Высокорентабельный бизнес, экспорт ориентирован на Азию и Ближний Восток. Рентабельности ММК уступает Северстали и НЛМК, но ситуация может измениться, если последних двух лишат зарубежных рынков. Перспективы у бизнеса хорошие.

X5 (#FIVE) и Магнит (#MGNT)

Одни из самых защищенных компаний с адекватной дивидендной политикой. Показатели компании будут расти вместе с инфляцией, из негатива только чистые долги, которые возможно свести к незначительным размерам, отменив дивиденды на 1-2 года. Долгосрочно выглядит интересно.

В этот список не вошли компании, на которых скорее всего отразится геополитическая обстановка, но для держателей бумаг они все равно останутся прибыльными:

Роснефть (#ROSN)

Здесь под вопросом реализация Восток Ойл и последствия сокращения добычи

Лукойл (#LKOH)

Высокая доля экспорта в продажах, на перенаправление потоков уйдет время и это может снизить рентабельность

Газпром (#GAZP)

В долгосроке скорее всего будет потерян премиальный европейский рынок, компенсировать его в обозримом будущем нечем. Уже пошла речь и планах по строительству заводов СПГ.

#LENT #SBER #SBERP #LKOH #MDMG #аналитика

4 идеи в российских акциях: на какие бумаги стоит обратить внимание

Выделили главные тренды и отобрали 5 акций российских компаний, которые могут быть интересны на среднесрочном горизонте.

Планы по росту в силе

В конце июля Лента представила хорошие финансовые результаты за I полугодие: выручка выросла на 20% г/г, онлайн-продажи прибавили 159% г/г, валовая прибыль выросла на 26% г/г. Показатель EBITDA и чистая прибыль оказались под давлением из-за продолжающейся интеграции сетей «Билла», «Семья», а также онлайн-сервиса «Утконос». Компания ожидает, что ожидается улучшение маржинальности после снижения расходов на встраивание сетей в бизнес Ленты.

Важно, что компания подтвердила планы по удвоению выручки к 2025 г. до 1 трлн руб. Это означает, что Лента в ближайшие годы планирует расти быстрее рынка. Драйверами масштабирования бизнеса должны выступить развитие онлайн-сегмента, а также, возможно, продолжающаяся активность на M&A рынке. В перспективе нескольких месяцев бумаги могут подняться в зону 950–1000 руб.

Все не так плохо

На прошлой неделе о выплате неожиданных дивидендов объявил БСП. Ситуация интересна тем, что банковский сектор в 2022 г. массово отказывался от выплаты дивидендов по итогам прошлого года из-за макроэкономической нестабильности и давления на капитал. Решение БСП отражает более стабильную ситуацию в секторе и возможность возвращения к выплате дивидендов крупнейшими банками в скором будущем.

С этой точки зрения предлагаем обратить внимание на акции Сбербанка. Бумаги сильно скорректировались с начала года из-за отказа от выплат, давления санкций. Сейчас основной негатив уже заложен в цену акций, а потенциальные драйверы, к примеру, снижение процентных ставок и удешевление стоимости фондирования, пока не отыграны. Кроме того, Сбербанк исторически отличается высокими нормативами капитала, что придает устойчивость даже в кризисные для отрасли моменты.

В ближайшей перспективе драйверов для выраженного роста в бумаге сложно обозначить, но при появлении позитивных новостей по сектору потенциал переоценки внушительный. На горизонте нескольких месяцев бумаги могут подняться к 160–170 руб.

Дешевые акции

Акции Лукойла остаются одними из наиболее недооцененных в российском нефтяном секторе. Важный фактор привлекательности Лукойла — щедрая дивидендная политика. Компания отказалась от выплаты дивидендов по итогам 2021 г., но отметила, что совет директоров компании планирует рассмотреть до конца 2022 г. вопрос о рекомендациях по выплате дивидендов из нераспределенной прибыли компании 2021 г. На наш взгляд вероятность таких выплат повышенная.

Кроме того, ранее Лукойл использовал программу обратного выкупа акций. Байбэк в последнее время не проводится, но если его возобновят, то бумаги могут получить стимул для роста быстрее рынка. При появлении позитивных новостей по дивидендам бумаги могут подняться к 4750–5000 руб.

Внутренняя защитная история

Из внутренних историй стоит обратить внимание на акции ГК «Мать и дитя». Компания, несмотря на макроэкономическую турбулентность, продолжает развиваться и строить новые госпитали — в июне была открыта новая клиника в Бутово, обновлен медицинский центр в Новосибирске. В процессе запуска находятся амбулаторные клиники в Екатеринбурге и Москве, ведется работа над строительством центра ядерной медицины «Лапино-3».

По итогам I полугодия чистый долг ГК «Мать и дитя» был отрицательным. Кроме того, компания намерена рассмотреть возможность выплаты дивидендов до конца года. Решение о выплате может стать сильным драйвером для бумаг, еще раз подчеркивая устойчивость компании и уверенность в перспективах развития. На горизонте нескольких месяцев возможен подъем акций к 500–550 руб.

4 идеи в российских акциях: на какие бумаги стоит обратить внимание

Выделили главные тренды и отобрали 5 акций российских компаний, которые могут быть интересны на среднесрочном горизонте.

Планы по росту в силе

В конце июля Лента представила хорошие финансовые результаты за I полугодие: выручка выросла на 20% г/г, онлайн-продажи прибавили 159% г/г, валовая прибыль выросла на 26% г/г. Показатель EBITDA и чистая прибыль оказались под давлением из-за продолжающейся интеграции сетей «Билла», «Семья», а также онлайн-сервиса «Утконос». Компания ожидает, что ожидается улучшение маржинальности после снижения расходов на встраивание сетей в бизнес Ленты.

Важно, что компания подтвердила планы по удвоению выручки к 2025 г. до 1 трлн руб. Это означает, что Лента в ближайшие годы планирует расти быстрее рынка. Драйверами масштабирования бизнеса должны выступить развитие онлайн-сегмента, а также, возможно, продолжающаяся активность на M&A рынке. В перспективе нескольких месяцев бумаги могут подняться в зону 950–1000 руб.

Все не так плохо

На прошлой неделе о выплате неожиданных дивидендов объявил БСП. Ситуация интересна тем, что банковский сектор в 2022 г. массово отказывался от выплаты дивидендов по итогам прошлого года из-за макроэкономической нестабильности и давления на капитал. Решение БСП отражает более стабильную ситуацию в секторе и возможность возвращения к выплате дивидендов крупнейшими банками в скором будущем.

С этой точки зрения предлагаем обратить внимание на акции Сбербанка. Бумаги сильно скорректировались с начала года из-за отказа от выплат, давления санкций. Сейчас основной негатив уже заложен в цену акций, а потенциальные драйверы, к примеру, снижение процентных ставок и удешевление стоимости фондирования, пока не отыграны. Кроме того, Сбербанк исторически отличается высокими нормативами капитала, что придает устойчивость даже в кризисные для отрасли моменты.

В ближайшей перспективе драйверов для выраженного роста в бумаге сложно обозначить, но при появлении позитивных новостей по сектору потенциал переоценки внушительный. На горизонте нескольких месяцев бумаги могут подняться к 160–170 руб.

Дешевые акции

Акции Лукойла остаются одними из наиболее недооцененных в российском нефтяном секторе. Важный фактор привлекательности Лукойла — щедрая дивидендная политика. Компания отказалась от выплаты дивидендов по итогам 2021 г., но отметила, что совет директоров компании планирует рассмотреть до конца 2022 г. вопрос о рекомендациях по выплате дивидендов из нераспределенной прибыли компании 2021 г. На наш взгляд вероятность таких выплат повышенная.

Кроме того, ранее Лукойл использовал программу обратного выкупа акций. Байбэк в последнее время не проводится, но если его возобновят, то бумаги могут получить стимул для роста быстрее рынка. При появлении позитивных новостей по дивидендам бумаги могут подняться к 4750–5000 руб.

Внутренняя защитная история

Из внутренних историй стоит обратить внимание на акции ГК «Мать и дитя». Компания, несмотря на макроэкономическую турбулентность, продолжает развиваться и строить новые госпитали — в июне была открыта новая клиника в Бутово, обновлен медицинский центр в Новосибирске. В процессе запуска находятся амбулаторные клиники в Екатеринбурге и Москве, ведется работа над строительством центра ядерной медицины «Лапино-3».

По итогам I полугодия чистый долг ГК «Мать и дитя» был отрицательным. Кроме того, компания намерена рассмотреть возможность выплаты дивидендов до конца года. Решение о выплате может стать сильным драйвером для бумаг, еще раз подчеркивая устойчивость компании и уверенность в перспективах развития. На горизонте нескольких месяцев возможен подъем акций к 500–550 руб.

#LENT #SBER #SBERP #LKOH #market_update

5 идей в российских акциях: на какие бумаги стоит обратить внимание (часть 1)

Выделили главные тренды и отобрали 5 акций российских компаний, которые могут быть интересны на среднесрочном горизонте.

Планы по росту в силе

В конце июля Лента представила хорошие финансовые результаты за I полугодие: выручка выросла на 20% г/г, онлайн-продажи прибавили 159% г/г, валовая прибыль выросла на 26% г/г. Показатель EBITDA и чистая прибыль оказались под давлением из-за продолжающейся интеграции сетей «Билла», «Семья», а также онлайн-сервиса «Утконос». Компания ожидает, что ожидается улучшение маржинальности после снижения расходов на встраивание сетей в бизнес Ленты.

Важно, что компания подтвердила планы по удвоению выручки до 1 трлн руб. к 2025 г. Это означает, что Лента в ближайшие годы планирует расти быстрее рынка. Драйверами масштабирования бизнеса должны выступить развитие онлайн-сегмента, а также, возможно, продолжающаяся активность на M&A рынке.

Среднесрочная цель: 950–1000 руб.

Все не так плохо

На прошлой неделе о выплате неожиданных дивидендов объявил БСП. Ситуация интересна тем, что банковский сектор в 2022 г. массово отказывался от выплаты дивидендов по итогам прошлого года из-за макроэкономической нестабильности и давления на капитал. Решение БСП отражает более стабильную ситуацию в секторе и возможность возвращения к выплате дивидендов крупнейшими банками в скором будущем.

С этой точки зрения предлагаем обратить внимание на акции Сбербанка. Бумаги сильно скорректировались с начала года из-за отказа от выплат, давления санкций. Сейчас основной негатив уже заложен в цену акций, а потенциальные драйверы, к примеру, снижение процентных ставок и удешевление стоимости фондирования, пока не отыграны. Кроме того, Сбербанк исторически отличается высокими нормативами капитала, это позволяет чувствовать себя устойчиво даже в кризисные для отрасли моменты.

В ближайшей перспективе драйверов для выраженного роста в бумаге сложно обозначить, но при появлении позитивных новостей по сектору потенциал переоценки внушительный.

Среднесрочная цель: 160–170 руб.

Дешевые акции

Акции Лукойла остаются одними из наиболее недооцененных в российском нефтяном секторе. Важный фактор привлекательности Лукойла — щедрая дивидендная политика. Компания отказалась от выплаты дивидендов по итогам 2021 г., но отметила, что совет директоров компании планирует рассмотреть до конца 2022 г. вопрос о рекомендациях по выплате дивидендов из нераспределенной прибыли компании 2021 г. На наш взгляд, вероятность таких выплат повышенная.

Кроме того, ранее Лукойл использовал программу обратного выкупа акций. Байбэк в последнее время не проводится, но если его возобновят, то бумаги могут получить стимул для роста быстрее рынка. При появлении позитивных новостей по дивидендам бумаги могут ускорить подъем.

Среднесрочная цель: 4750–5000 руб.

5 идей в российских акциях: на какие бумаги стоит обратить внимание (часть 1)

Выделили главные тренды и отобрали 5 акций российских компаний, которые могут быть интересны на среднесрочном горизонте.

Планы по росту в силе

В конце июля Лента представила хорошие финансовые результаты за I полугодие: выручка выросла на 20% г/г, онлайн-продажи прибавили 159% г/г, валовая прибыль выросла на 26% г/г. Показатель EBITDA и чистая прибыль оказались под давлением из-за продолжающейся интеграции сетей «Билла», «Семья», а также онлайн-сервиса «Утконос». Компания ожидает, что ожидается улучшение маржинальности после снижения расходов на встраивание сетей в бизнес Ленты.

Важно, что компания подтвердила планы по удвоению выручки до 1 трлн руб. к 2025 г. Это означает, что Лента в ближайшие годы планирует расти быстрее рынка. Драйверами масштабирования бизнеса должны выступить развитие онлайн-сегмента, а также, возможно, продолжающаяся активность на M&A рынке.

Среднесрочная цель: 950–1000 руб.

Все не так плохо

На прошлой неделе о выплате неожиданных дивидендов объявил БСП. Ситуация интересна тем, что банковский сектор в 2022 г. массово отказывался от выплаты дивидендов по итогам прошлого года из-за макроэкономической нестабильности и давления на капитал. Решение БСП отражает более стабильную ситуацию в секторе и возможность возвращения к выплате дивидендов крупнейшими банками в скором будущем.

С этой точки зрения предлагаем обратить внимание на акции Сбербанка. Бумаги сильно скорректировались с начала года из-за отказа от выплат, давления санкций. Сейчас основной негатив уже заложен в цену акций, а потенциальные драйверы, к примеру, снижение процентных ставок и удешевление стоимости фондирования, пока не отыграны. Кроме того, Сбербанк исторически отличается высокими нормативами капитала, это позволяет чувствовать себя устойчиво даже в кризисные для отрасли моменты.

В ближайшей перспективе драйверов для выраженного роста в бумаге сложно обозначить, но при появлении позитивных новостей по сектору потенциал переоценки внушительный.

Среднесрочная цель: 160–170 руб.

Дешевые акции

Акции Лукойла остаются одними из наиболее недооцененных в российском нефтяном секторе. Важный фактор привлекательности Лукойла — щедрая дивидендная политика. Компания отказалась от выплаты дивидендов по итогам 2021 г., но отметила, что совет директоров компании планирует рассмотреть до конца 2022 г. вопрос о рекомендациях по выплате дивидендов из нераспределенной прибыли компании 2021 г. На наш взгляд, вероятность таких выплат повышенная.

Кроме того, ранее Лукойл использовал программу обратного выкупа акций. Байбэк в последнее время не проводится, но если его возобновят, то бумаги могут получить стимул для роста быстрее рынка. При появлении позитивных новостей по дивидендам бумаги могут ускорить подъем.

Среднесрочная цель: 4750–5000 руб.

#SBERP #SBER #аналитика #market_update

Сбербанк представил результаты за ноябрь. Позитивный отчет

Сбербанк опубликовал финансовые результаты по РСБУ за ноябрь и 11 месяцев 2022 г.

Ключевые показатели ноября

•Чистый процентный доход: 159,1 млрд руб. (+12,8% г/г)

•Чистый комиссионный доход: 57 млрд руб. (+16% г/г)

•Чистая прибыль: 124,7 млрд руб. (+22,7% г/г)

Ключевые показатели за 11 месяцев

•Чистый процентный доход: 1524,4 млрд руб. (+3,7% г/г)

•Чистый комиссионный доход: 547,3 млрд руб. (+5,1% г/г)

•Чистая прибыль: 174,8 млрд руб. (-84,8% г/г)

Подробнее

Чистый рост чистого процентного дохода ускорился в ноябре 2022 г. до 12,8% г/г (159,1 млрд руб.), а за 11 месяцев превысил уровень аналогичного периода прошлого года на 3,7% на фоне роста объемов работающих активов и нормализации ставок привлечения.

Чистый комиссионный доход вырос в ноябре 2022 г. на 16% г/г до 57,0 млрд руб. и накопленным итогом с начала года составил 547,3 млрд руб., превысив уровень за 11 месяцев 2021 г. на 5,1%.

Совокупный объем переводов, платежей и эквайринга вырос на 22% г/г за 11 месяцев 2022 г.

Третий год подряд Сбер занимает третье место в рейтинге 150 крупнейших эквайеров планеты по версии The Nilson Report.

В ноябре стоимость риска изменилась незначительно и составила 0,8%. С начала года был создан существенный объем резервов в связи с реализовавшимися рисками.

Операционные расходы снизились в ноябре г/г и составили 64,3 млрд руб. За 11 месяцев 2022 года расходы снизились на 3,9% г/г на фоне принятой программы повышения эффективности.

Банк заработал в ноябре 2022 г. 124,7 млрд руб. чистой прибыли (+22,7% г/г), а за 11 месяцев чистая прибыль составила 174,8 млрд руб.

Результаты банка достигнуты без использования послаблений Банка России для кредитных организаций (таких как фиксация валютного курса, стоимости ценных бумаг, льготное резервирование по кредитам отдельным компаниям и прочие).

Коэффициент достаточности общего капитала вырос за ноябрь. Сбербанк с запасом выполняет все ограничения по аппетиту к риску по нормативам достаточности капитала, установленные наблюдательным советом в декабре 2021 г.

Сбербанк представил результаты за ноябрь. Позитивный отчет

Сбербанк опубликовал финансовые результаты по РСБУ за ноябрь и 11 месяцев 2022 г.

Ключевые показатели ноября

•Чистый процентный доход: 159,1 млрд руб. (+12,8% г/г)

•Чистый комиссионный доход: 57 млрд руб. (+16% г/г)

•Чистая прибыль: 124,7 млрд руб. (+22,7% г/г)

Ключевые показатели за 11 месяцев

•Чистый процентный доход: 1524,4 млрд руб. (+3,7% г/г)

•Чистый комиссионный доход: 547,3 млрд руб. (+5,1% г/г)

•Чистая прибыль: 174,8 млрд руб. (-84,8% г/г)

Подробнее

Чистый рост чистого процентного дохода ускорился в ноябре 2022 г. до 12,8% г/г (159,1 млрд руб.), а за 11 месяцев превысил уровень аналогичного периода прошлого года на 3,7% на фоне роста объемов работающих активов и нормализации ставок привлечения.

Чистый комиссионный доход вырос в ноябре 2022 г. на 16% г/г до 57,0 млрд руб. и накопленным итогом с начала года составил 547,3 млрд руб., превысив уровень за 11 месяцев 2021 г. на 5,1%.

Совокупный объем переводов, платежей и эквайринга вырос на 22% г/г за 11 месяцев 2022 г.

Третий год подряд Сбер занимает третье место в рейтинге 150 крупнейших эквайеров планеты по версии The Nilson Report.

В ноябре стоимость риска изменилась незначительно и составила 0,8%. С начала года был создан существенный объем резервов в связи с реализовавшимися рисками.

Операционные расходы снизились в ноябре г/г и составили 64,3 млрд руб. За 11 месяцев 2022 года расходы снизились на 3,9% г/г на фоне принятой программы повышения эффективности.

Банк заработал в ноябре 2022 г. 124,7 млрд руб. чистой прибыли (+22,7% г/г), а за 11 месяцев чистая прибыль составила 174,8 млрд руб.

Результаты банка достигнуты без использования послаблений Банка России для кредитных организаций (таких как фиксация валютного курса, стоимости ценных бумаг, льготное резервирование по кредитам отдельным компаниям и прочие).

Коэффициент достаточности общего капитала вырос за ноябрь. Сбербанк с запасом выполняет все ограничения по аппетиту к риску по нормативам достаточности капитала, установленные наблюдательным советом в декабре 2021 г.

#market_update

Акции с заметным движением за неделю в индексе MOEX

Акции с наибольшим ростом за неделю в индексе MOEX

•Globaltrans гдр (#GLTR) — +6.06%

•Аэрофлот (#AFLT) — +3.50%

•Fix Price гдр (#FIXP) — +3.38%

•Интер РАО (#IRAO) — +3.21%

•Полюс (#PLZL) — +2.78%

Акции с наибольшим снижением за неделю в индексе MOEX

•НЛМК (#NLMK) — -5.42%

•НОВАТЭК (#NVTK) — -2.39%

•Северсталь (#CHMF) — -2.17%

•ВТБ (#VTBR) — -1.04%

•Сбербанк ап (#SBERP) — -0.62%

Акции с заметным движением за неделю в индексе MOEX

Акции с наибольшим ростом за неделю в индексе MOEX

•Globaltrans гдр (#GLTR) — +6.06%

•Аэрофлот (#AFLT) — +3.50%

•Fix Price гдр (#FIXP) — +3.38%

•Интер РАО (#IRAO) — +3.21%

•Полюс (#PLZL) — +2.78%

Акции с наибольшим снижением за неделю в индексе MOEX

•НЛМК (#NLMK) — -5.42%

•НОВАТЭК (#NVTK) — -2.39%

•Северсталь (#CHMF) — -2.17%

•ВТБ (#VTBR) — -1.04%

•Сбербанк ап (#SBERP) — -0.62%

#SBER #SBERP #MOEX #AGRO #market_update

Три интересные бумаги на следующую неделю

Сбербанк

Сбербанк планирует опубликовать финансовый отчет по МСФО 9 марта. Это будет первая публикация по международным стандартам после результатов за 2021 г. Основные показатели наверняка будут представлены в сжатом формате. Самое важное в отчете — чистая прибыль за 2022 г. По РСБУ банк заработал за год 300 млрд руб., но по МСФО результаты могут отличаться. Чистая прибыль по МСФО ранее использовалась при расчете дивидендов Сбербанка — компания выплачивала 50% от прибыли за год. Учитывая стабильное финансовое состояние банка, есть вероятность, что группа вернется к дивидендам уже в 2023 г., чистая прибыль за 2022 г. позволит сформировать ожидания по размеру выплат. Не исключено, что менеджмент банка даст комментарии по возможным дивидендам.

Техническая картина в бумаге смешанная. Сохраняется ярко выраженная растущая тенденция, но по RSI на дневном интервале можно отметить медвежью дивергенцию, намекающую на возможность слома тренда или, по крайней мере, торможения подъема. Уверенности в коррекции нет, учитывая сильные фундаментальные вводные, однако такой сценарий стоит учитывать.

Мосбиржа

Московская биржа опубликует финансовые результаты по МСФО 7 марта. Результаты ожидаются сокращенные. Внимание стоит обратить на динамику EBITDA, чистой прибыли. Основные метрики должны быть сильными, учитывая ожидаемый рост процентных доходов — это компенсирует снижение торговой активности и падение комиссионных поступлений. Возможно, менеджмент даст прогноз на 2023 г., а также осветит тему дивидендов — в прошлом году Мосбиржа дивиденды не выплачивала.

Акции Мосбиржи двигаются в выраженном растущем тренде от октябрьских минимумов. Сейчас бумаги перегреты. Более того, на дневном таймфрейме просматривается двойная медвежья дивергенция. А поскольку ожидаются сильные финансовые результаты, слом растущего тренда маловероятен. Однако если будут неприятные сюрпризы, высока вероятность начала коррекции.

Русагро

Компания намерена опубликовать финансовые результаты по МСФО за IV квартал 6 марта. В фокусе показатели EBITDA, чистая прибыль, свободный денежный поток. Ранее компания представила операционные данные — выручка за квартал упала на 11%, поэтому результаты ожидаются слабыми. Во многом падение финансовых метрик уже заложено в котировки, поэтому выраженной негативной реакции может и не быть.

В рамках отчета важны будут комментарии менеджмента особенно по вопросу редомициляции. Ранее финансовый директор компании Александр Тарасов отмечал, что редомициляция — «абсолютный приоритет». Новости о смене регистрации могут стать сильным позитивным драйвером для бумаги, так как снизятся риски для компании связанный с зарубежной пропиской, а также появится возможность вернуться к выплате дивидендов при улучшении конъюнктуры.

Техническая картина в бумаге нейтральная. Акции пытаются развить восходящее движение после формирования дна в районе 660 руб., которое пока не поддерживается участниками рынка. Объемы остаются пониженными. Сигналом к улучшению картины будет пробой 750 руб., но до тех пор высока вероятность невыразительной консолидации в районе 660–750 руб.

Три интересные бумаги на следующую неделю

Сбербанк

Сбербанк планирует опубликовать финансовый отчет по МСФО 9 марта. Это будет первая публикация по международным стандартам после результатов за 2021 г. Основные показатели наверняка будут представлены в сжатом формате. Самое важное в отчете — чистая прибыль за 2022 г. По РСБУ банк заработал за год 300 млрд руб., но по МСФО результаты могут отличаться. Чистая прибыль по МСФО ранее использовалась при расчете дивидендов Сбербанка — компания выплачивала 50% от прибыли за год. Учитывая стабильное финансовое состояние банка, есть вероятность, что группа вернется к дивидендам уже в 2023 г., чистая прибыль за 2022 г. позволит сформировать ожидания по размеру выплат. Не исключено, что менеджмент банка даст комментарии по возможным дивидендам.

Техническая картина в бумаге смешанная. Сохраняется ярко выраженная растущая тенденция, но по RSI на дневном интервале можно отметить медвежью дивергенцию, намекающую на возможность слома тренда или, по крайней мере, торможения подъема. Уверенности в коррекции нет, учитывая сильные фундаментальные вводные, однако такой сценарий стоит учитывать.

Мосбиржа

Московская биржа опубликует финансовые результаты по МСФО 7 марта. Результаты ожидаются сокращенные. Внимание стоит обратить на динамику EBITDA, чистой прибыли. Основные метрики должны быть сильными, учитывая ожидаемый рост процентных доходов — это компенсирует снижение торговой активности и падение комиссионных поступлений. Возможно, менеджмент даст прогноз на 2023 г., а также осветит тему дивидендов — в прошлом году Мосбиржа дивиденды не выплачивала.

Акции Мосбиржи двигаются в выраженном растущем тренде от октябрьских минимумов. Сейчас бумаги перегреты. Более того, на дневном таймфрейме просматривается двойная медвежья дивергенция. А поскольку ожидаются сильные финансовые результаты, слом растущего тренда маловероятен. Однако если будут неприятные сюрпризы, высока вероятность начала коррекции.

Русагро

Компания намерена опубликовать финансовые результаты по МСФО за IV квартал 6 марта. В фокусе показатели EBITDA, чистая прибыль, свободный денежный поток. Ранее компания представила операционные данные — выручка за квартал упала на 11%, поэтому результаты ожидаются слабыми. Во многом падение финансовых метрик уже заложено в котировки, поэтому выраженной негативной реакции может и не быть.

В рамках отчета важны будут комментарии менеджмента особенно по вопросу редомициляции. Ранее финансовый директор компании Александр Тарасов отмечал, что редомициляция — «абсолютный приоритет». Новости о смене регистрации могут стать сильным позитивным драйвером для бумаги, так как снизятся риски для компании связанный с зарубежной пропиской, а также появится возможность вернуться к выплате дивидендов при улучшении конъюнктуры.

Техническая картина в бумаге нейтральная. Акции пытаются развить восходящее движение после формирования дна в районе 660 руб., которое пока не поддерживается участниками рынка. Объемы остаются пониженными. Сигналом к улучшению картины будет пробой 750 руб., но до тех пор высока вероятность невыразительной консолидации в районе 660–750 руб.

#SBER #SBERP #аналитика

Сбербанк отчитался. И что теперь делать с акциями

Сбер опубликовал отчетность за 2022 г., а также цифры по РСБУ за февраль. Оценим ближайшие перспективы.

Отчет по МСФО за 2022 г.

•Чистая прибыль составила 270,5 млрд руб. (-78,3% г/г).

•Чистый процентный доход 1,87 трлн руб. (+7% г/г) — лучше консенсус-прогноза на 7%, что обусловлено ростом кредитования до 31 трлн руб. как в корпоративном сегменте, так и в рознице.

•Комиссионный доход составил 697 млрд руб. (+15% г/г) — на 26% лучше консенсус-прогноза, благодаря хорошей активности в банковских картах, а также в переводах/платежах.

•Отчисления в резерв составили 555 млрд руб., увеличившись почти в 4 раза г/г.

•Операционные расходы сократились до 822 млрд руб. (-1.5% г/г) на фоне масштабной программы оптимизации расходов и капзатрат и введения антикризисных мер.

•Прибыль на акцию (ао и ап) составила 11,97 руб.

Отчет по РСБУ за февраль 2023 г.

•Чистая прибыль: 115 млрд руб.

•Чистые процентные доходы: 163 млрд руб.

•Чистые комиссионные доходы: 51 млрд руб.

Сбер заработал чистую прибыль в размере 225 млрд руб. за 2 первых месяца 2023 г., рентабельность капитала составила 23,8%.

Комментарии менеджмента

Достигнутый запас прочности банка позволяет вернуться к рассмотрению выплаты дивидендов по итогам 2022 г.

Некоторые обсуждаемые версии механизма взноса в бюджет в рамках windfall tax предусматривают участие банка в платеже. Греф заявил, что Сбер заложил возможность выплаты в прогноз 2023 г., но большого влияния на результаты это не окажет.

В Сбере надеются, что прибыль за 2023 г. будет близка к докризисным уровням. Прогнозируется рентабельность капитала на уровне примерно 20%, что выше прогноза в стратегии.

Возвращение бессрочного субординированных кредитов Сбером на 150 млрд руб. не планируется.

Банк планирует пополнять капитал за счет прибыли — дополнительных источников не потребуется.

Дивиденды

По словам главы кредитной организации, решение о размере дивидендов будет принято в марте — возможны различные сценарии.

Если ориентироваться на выплату 50% чистой прибыли за 2022 г., то дивиденды могут составить около 6 руб. на акцию или примерно 3,5% по текущим ценам. Не исключаем, что Сбер может направить акционерам и более 50% прибыли.

Что с акциями

• Котировки акций Сбербанка остаются существенно ниже рекордных уровней. От абсолютного максимума цена снизилась на 55%.

• На фоне геополитической ситуации многолетний тренд, берущий начало с 2014 г., был пробит в феврале 2022. Опора была найдена на уровне пологого растущего тренда, который тянется от минимумов 2009 г.

• По мере восстановления цена вышла к 200-дневной скользящей средней и закрепилась выше нее, что дает позитивный сигнал.

• Последние месяцы цена курсирует в восходящем канале и после отката к 170 может последовать рывок к верхней границе канала. Дальнейший сценарий, например, может представлять коррекцию с последующим подъемом к 190.

• Таргет по обыкновенным акциям Сбербанка на 12 месяцев составляет 300 руб.

Сбербанк отчитался. И что теперь делать с акциями

Сбер опубликовал отчетность за 2022 г., а также цифры по РСБУ за февраль. Оценим ближайшие перспективы.

Отчет по МСФО за 2022 г.

•Чистая прибыль составила 270,5 млрд руб. (-78,3% г/г).

•Чистый процентный доход 1,87 трлн руб. (+7% г/г) — лучше консенсус-прогноза на 7%, что обусловлено ростом кредитования до 31 трлн руб. как в корпоративном сегменте, так и в рознице.

•Комиссионный доход составил 697 млрд руб. (+15% г/г) — на 26% лучше консенсус-прогноза, благодаря хорошей активности в банковских картах, а также в переводах/платежах.

•Отчисления в резерв составили 555 млрд руб., увеличившись почти в 4 раза г/г.

•Операционные расходы сократились до 822 млрд руб. (-1.5% г/г) на фоне масштабной программы оптимизации расходов и капзатрат и введения антикризисных мер.

•Прибыль на акцию (ао и ап) составила 11,97 руб.

Отчет по РСБУ за февраль 2023 г.

•Чистая прибыль: 115 млрд руб.

•Чистые процентные доходы: 163 млрд руб.

•Чистые комиссионные доходы: 51 млрд руб.

Сбер заработал чистую прибыль в размере 225 млрд руб. за 2 первых месяца 2023 г., рентабельность капитала составила 23,8%.

Комментарии менеджмента

Достигнутый запас прочности банка позволяет вернуться к рассмотрению выплаты дивидендов по итогам 2022 г.

Некоторые обсуждаемые версии механизма взноса в бюджет в рамках windfall tax предусматривают участие банка в платеже. Греф заявил, что Сбер заложил возможность выплаты в прогноз 2023 г., но большого влияния на результаты это не окажет.

В Сбере надеются, что прибыль за 2023 г. будет близка к докризисным уровням. Прогнозируется рентабельность капитала на уровне примерно 20%, что выше прогноза в стратегии.

Возвращение бессрочного субординированных кредитов Сбером на 150 млрд руб. не планируется.

Банк планирует пополнять капитал за счет прибыли — дополнительных источников не потребуется.

Дивиденды

По словам главы кредитной организации, решение о размере дивидендов будет принято в марте — возможны различные сценарии.

Если ориентироваться на выплату 50% чистой прибыли за 2022 г., то дивиденды могут составить около 6 руб. на акцию или примерно 3,5% по текущим ценам. Не исключаем, что Сбер может направить акционерам и более 50% прибыли.

Что с акциями

• Котировки акций Сбербанка остаются существенно ниже рекордных уровней. От абсолютного максимума цена снизилась на 55%.

• На фоне геополитической ситуации многолетний тренд, берущий начало с 2014 г., был пробит в феврале 2022. Опора была найдена на уровне пологого растущего тренда, который тянется от минимумов 2009 г.

• По мере восстановления цена вышла к 200-дневной скользящей средней и закрепилась выше нее, что дает позитивный сигнал.

• Последние месяцы цена курсирует в восходящем канале и после отката к 170 может последовать рывок к верхней границе канала. Дальнейший сценарий, например, может представлять коррекцию с последующим подъемом к 190.

• Таргет по обыкновенным акциям Сбербанка на 12 месяцев составляет 300 руб.

{kind=link}

#SBER #SBERP #TATN #TATNP #аналитика

Префы Сбера и Татнефти снова дороже их обыкновенных акций

Рынок продолжает удивлять аномалиями в ценах обыкновенных (АО) и привилегированных (АП) акций российских компаний. Речь идет о бумагах Сбербанка и Татнефти, где появилась возможность сыграть на возвращении спредов к нормальным уровням.

Сбербанк

Соотношение цены обыкновенных и привилегированных акций Сбербанка вновь приблизилось к паритету — 1х. Премия АО к АП опустилась до нуля против среднего значения в последние годы на уровне 1,1 и среднего за последний год в районе 1,05.

Что делать

• Инвестор может сыграть на восстановлении к нормальным уровням за счет парной сделки: лонг АО против шорта АП. Вне зависимости от динамики рынка инвестор сможет заработать на том, что АО будет сильнее АП и соотношение вернется в коридор 1,05–1,1х. Подробнее о стратегии парных сделок читайте здесь.

• При этом акции Сбербанка сами по себе выглядят интересными для покупок. В позитивном сценарии потенциал роста на горизонте 12 месяцев превышает 50%. В условиях паритета АО/АП обыкновенные акции выглядят выгоднее, поскольку могут показывать опережающий рост. Перекладываться из АО в АП следует лишь тогда, когда соотношение поднимется в район 1,08–1,1х.

Татнефть

АО Татнефти торгуются чуть дешевле, чем АП. Это нехарактерная для бумаг ситуация, поскольку «обычка» всегда торговалась с хорошей премией к префам. Это объясняется более высокой ликвидностью и правом голоса, что актуально до сих пор. Соотношение АО/АП должно постепенно вернуться к более справедливым уровням в районе 1,05–1,1х.

Что делать

• Инвестор может сыграть на восстановлении к нормальным уровням за счет парной сделки: лонг АО против шорта АП. Это рыночно-нейтральная стратегия, которая позволяет заработать на нормализации спреда вне зависимости от динамики рынка акций и нефтегазовой отрасли.

• Если инвестор рассчитывает на покупку акций Татнефти для долгосрочных инвестиций, сейчас предпочтительнее выглядят именно АО, поскольку они могут показывать опережающую динамику. Перекладываться из АО в АП следует лишь тогда, когда соотношение поднимется в район 1,08–1,1х.

Префы Сбера и Татнефти снова дороже их обыкновенных акций

Рынок продолжает удивлять аномалиями в ценах обыкновенных (АО) и привилегированных (АП) акций российских компаний. Речь идет о бумагах Сбербанка и Татнефти, где появилась возможность сыграть на возвращении спредов к нормальным уровням.

Сбербанк

Соотношение цены обыкновенных и привилегированных акций Сбербанка вновь приблизилось к паритету — 1х. Премия АО к АП опустилась до нуля против среднего значения в последние годы на уровне 1,1 и среднего за последний год в районе 1,05.

Что делать

• Инвестор может сыграть на восстановлении к нормальным уровням за счет парной сделки: лонг АО против шорта АП. Вне зависимости от динамики рынка инвестор сможет заработать на том, что АО будет сильнее АП и соотношение вернется в коридор 1,05–1,1х. Подробнее о стратегии парных сделок читайте здесь.

• При этом акции Сбербанка сами по себе выглядят интересными для покупок. В позитивном сценарии потенциал роста на горизонте 12 месяцев превышает 50%. В условиях паритета АО/АП обыкновенные акции выглядят выгоднее, поскольку могут показывать опережающий рост. Перекладываться из АО в АП следует лишь тогда, когда соотношение поднимется в район 1,08–1,1х.

Татнефть

АО Татнефти торгуются чуть дешевле, чем АП. Это нехарактерная для бумаг ситуация, поскольку «обычка» всегда торговалась с хорошей премией к префам. Это объясняется более высокой ликвидностью и правом голоса, что актуально до сих пор. Соотношение АО/АП должно постепенно вернуться к более справедливым уровням в районе 1,05–1,1х.

Что делать

• Инвестор может сыграть на восстановлении к нормальным уровням за счет парной сделки: лонг АО против шорта АП. Это рыночно-нейтральная стратегия, которая позволяет заработать на нормализации спреда вне зависимости от динамики рынка акций и нефтегазовой отрасли.

• Если инвестор рассчитывает на покупку акций Татнефти для долгосрочных инвестиций, сейчас предпочтительнее выглядят именно АО, поскольку они могут показывать опережающую динамику. Перекладываться из АО в АП следует лишь тогда, когда соотношение поднимется в район 1,08–1,1х.

{kind=link}

#LKOH #PHOR #TATNP #SBERP #SBER #MTSS #market_update

Лучшие дивидендные бумаги на российском рынке

Собрали список самых интересных дивидендных бумаг

ЛУКОЙЛ

Тема дивидендов выходит на первый план — компания может платить дивиденды, обеспечивающие двузначную доходность. Сильная отчетность за год может стать катализатором для акций. Компания не является государственной, что, с точки зрения «Атона», снижает ее санкционные риски;

Фосагро

Вертикально интегрированная компания, занимающая одну из лидирующих позиций в мире по объемам выпуска фосфорсодержащих минеральных удобрений. Компания предлагает хороший профиль роста (производство в среднем увеличивается на 3% ежегодно), стабильные ежеквартальные дивидендные выплаты, а также одну из самых низких себестоимостей производства удобрений в мире;

Татнефть

Центральным пунктом инвестиционного кейса Татнефти является ТАНЕКО — современный нефтеперерабатывающий комплекс, на котором внедрены передовые технологические решения. Компания в целом отстает от сектора, что, на наш взгляд, не вполне обоснованно;

Сбербанк

Акции банка по-прежнему остаются интересными для долгосрочного инвестирования. Банк все еще оценивается недорого по мультипликаторам. Его дивиденды, как ожидается, продолжат повышаться в последующие годы, а бизнес-модель и источники доходов банка очень устойчивы;

МТС

Компания сохраняет устойчивые показатели основного бизнеса в условиях непростой экономической ситуации, что обеспечивает ей сильный операционный денежный поток. Важно отметить, что МТС поддерживает на высоком уровне базу абонентов мобильной связи, тогда как у некоторых ее публичных конкурентов наблюдается отток клиентов. Дивидендная политика МТС предусматривает выплаты не менее ₽28 на акцию. Дивидендная политика была рассчитана на 2019-2021, компания планирует представить обновленную версию.

Лучшие дивидендные бумаги на российском рынке

Собрали список самых интересных дивидендных бумаг

ЛУКОЙЛ

Тема дивидендов выходит на первый план — компания может платить дивиденды, обеспечивающие двузначную доходность. Сильная отчетность за год может стать катализатором для акций. Компания не является государственной, что, с точки зрения «Атона», снижает ее санкционные риски;

Фосагро

Вертикально интегрированная компания, занимающая одну из лидирующих позиций в мире по объемам выпуска фосфорсодержащих минеральных удобрений. Компания предлагает хороший профиль роста (производство в среднем увеличивается на 3% ежегодно), стабильные ежеквартальные дивидендные выплаты, а также одну из самых низких себестоимостей производства удобрений в мире;

Татнефть

Центральным пунктом инвестиционного кейса Татнефти является ТАНЕКО — современный нефтеперерабатывающий комплекс, на котором внедрены передовые технологические решения. Компания в целом отстает от сектора, что, на наш взгляд, не вполне обоснованно;

Сбербанк

Акции банка по-прежнему остаются интересными для долгосрочного инвестирования. Банк все еще оценивается недорого по мультипликаторам. Его дивиденды, как ожидается, продолжат повышаться в последующие годы, а бизнес-модель и источники доходов банка очень устойчивы;

МТС

Компания сохраняет устойчивые показатели основного бизнеса в условиях непростой экономической ситуации, что обеспечивает ей сильный операционный денежный поток. Важно отметить, что МТС поддерживает на высоком уровне базу абонентов мобильной связи, тогда как у некоторых ее публичных конкурентов наблюдается отток клиентов. Дивидендная политика МТС предусматривает выплаты не менее ₽28 на акцию. Дивидендная политика была рассчитана на 2019-2021, компания планирует представить обновленную версию.

#SBER #SBERP #TCSG #BSPB #market_update

ТОП-3 перспективные акции финансового сектора

Подобрали 3 интересных актива, на которые стоит обратить внимание

Сбербанк

«Сбер» возвращается на высокие уровни рентабельности, и эксперты повысили прогнозы прибыли в 2023–2025 годы на 7–14%.

TCS Group

Аналитики повысили прогноз по рентабельности капитала на этот год до 26,1%, а в 2024 году показатель должен достигнуть 32,6%».

Банк Санкт-Петербург

Аналитики увеличили целевую цену по акциям банка «Санкт-Петербург» до ₽200 за обыкновенную акцию к концу 2023 года.

ТОП-3 перспективные акции финансового сектора

Подобрали 3 интересных актива, на которые стоит обратить внимание

Сбербанк

«Сбер» возвращается на высокие уровни рентабельности, и эксперты повысили прогнозы прибыли в 2023–2025 годы на 7–14%.

TCS Group

Аналитики повысили прогноз по рентабельности капитала на этот год до 26,1%, а в 2024 году показатель должен достигнуть 32,6%».

Банк Санкт-Петербург

Аналитики увеличили целевую цену по акциям банка «Санкт-Петербург» до ₽200 за обыкновенную акцию к концу 2023 года.

#GMKN #SBER #SBERP #UPRO #market_update

Три интересные бумаги на следующую неделю

Разберём три российские бумаги, которые на данный момент выглядят максимально интересно

Норникель

2 августа Норникель опубликует финансовые результаты за I полугодие. В отчете наибольший интерес представляют динамика EBITDA, FCF. В целом результаты должны быть сильнее II полугодия 2022 г. за счет эффекта от девальвации рубля. В части денежных потоков ситуация также, вероятно, будет лучше на фоне нормализации оборотного капитала.

В рамках публикации отчетности менеджмент Норникеля может дать информацию о возможности выплаты дивидендов. Ранее компания отказалась от итоговых дивидендов за 2022 г., но отметила, что возможны промежуточные выплаты. Новости о возобновлении выплаты дивидендов могли бы сталь сильным драйвером для акций Норникеля.

Техническая картина в акциях Норникеля умеренно позитивная. Бумаги с начала июля находятся в крутом растущем тренде. Явных признаков перегретости пока нет, подъем может продолжиться до 17 200 руб., который выступает ключевой среднесрочной поддержкой. Возможность пробоя уровня будет во многом зависеть от новостей по дивидендам.

Сбербанк

3 августа Сбербанк планирует опубликовать финансовые результаты по МСФО за II квартал. Банк уже представил данные по РСБУ за 6 месяцев, которые показали сохранение прибыльного трека. Результаты по МСФО должны быть более показательными для оценки дивидендного потенциала Сбербанка, ранее компания в рамках дивполитики направляла на дивиденды 50% от чистой прибыли по МСФО.

Акции Сбербанка подходят к зоне сопротивления 250–263 руб. Пробой отметок стал бы сильным позитивным сигналом, позволяя развить очередную волну роста. В таком случае первым ориентиром подъема выступит уровень 280 руб. Снизу стоит следить за 242 руб., слом поддержки отсрочит сценарий роста.

Юнипро

Финансовый отчет Юнипро по МСФО за I полугодие должен выйти 1 августа. Ранее компания опубликовала хорошие результаты по РСБУ за II квартал, ожидания от августовского отчета позитивные. Ключевые финансовые метрики должны улучшиться г/г на фоне роста цен на электроэнергию. Результаты покажут, какие объемы кеша скопились на счетах за период невыплаты дивидендов.

Ключевой момент в кейсе Юнипро — выход из актива иностранного акционера. Пока Fortum остается в акционерах, Юнипро вряд ли будет выплачивать дивиденды.

Бумаги Юнипро за последний месяц прибавили более 11%, в моменте акции выглядят перегретыми. RSI на дневном таймфрейме дает сигнал на продажу, но более надежных предпосылок для отката сложно обозначить. Без появления новостей по выходу Fortum сложно ожидать направленного движения в акциях. При сохранении ситуации бумаги могут продолжать консолидацию в диапазоне 1,8–2,25 руб.

Три интересные бумаги на следующую неделю

Разберём три российские бумаги, которые на данный момент выглядят максимально интересно

Норникель

2 августа Норникель опубликует финансовые результаты за I полугодие. В отчете наибольший интерес представляют динамика EBITDA, FCF. В целом результаты должны быть сильнее II полугодия 2022 г. за счет эффекта от девальвации рубля. В части денежных потоков ситуация также, вероятно, будет лучше на фоне нормализации оборотного капитала.

В рамках публикации отчетности менеджмент Норникеля может дать информацию о возможности выплаты дивидендов. Ранее компания отказалась от итоговых дивидендов за 2022 г., но отметила, что возможны промежуточные выплаты. Новости о возобновлении выплаты дивидендов могли бы сталь сильным драйвером для акций Норникеля.

Техническая картина в акциях Норникеля умеренно позитивная. Бумаги с начала июля находятся в крутом растущем тренде. Явных признаков перегретости пока нет, подъем может продолжиться до 17 200 руб., который выступает ключевой среднесрочной поддержкой. Возможность пробоя уровня будет во многом зависеть от новостей по дивидендам.

Сбербанк

3 августа Сбербанк планирует опубликовать финансовые результаты по МСФО за II квартал. Банк уже представил данные по РСБУ за 6 месяцев, которые показали сохранение прибыльного трека. Результаты по МСФО должны быть более показательными для оценки дивидендного потенциала Сбербанка, ранее компания в рамках дивполитики направляла на дивиденды 50% от чистой прибыли по МСФО.

Акции Сбербанка подходят к зоне сопротивления 250–263 руб. Пробой отметок стал бы сильным позитивным сигналом, позволяя развить очередную волну роста. В таком случае первым ориентиром подъема выступит уровень 280 руб. Снизу стоит следить за 242 руб., слом поддержки отсрочит сценарий роста.

Юнипро

Финансовый отчет Юнипро по МСФО за I полугодие должен выйти 1 августа. Ранее компания опубликовала хорошие результаты по РСБУ за II квартал, ожидания от августовского отчета позитивные. Ключевые финансовые метрики должны улучшиться г/г на фоне роста цен на электроэнергию. Результаты покажут, какие объемы кеша скопились на счетах за период невыплаты дивидендов.

Ключевой момент в кейсе Юнипро — выход из актива иностранного акционера. Пока Fortum остается в акционерах, Юнипро вряд ли будет выплачивать дивиденды.

Бумаги Юнипро за последний месяц прибавили более 11%, в моменте акции выглядят перегретыми. RSI на дневном таймфрейме дает сигнал на продажу, но более надежных предпосылок для отката сложно обозначить. Без появления новостей по выходу Fortum сложно ожидать направленного движения в акциях. При сохранении ситуации бумаги могут продолжать консолидацию в диапазоне 1,8–2,25 руб.

#SBERP #LKOH #SNGSP #TRNFP #FLOT #market_update

Какими акциями можно разбавить портфель

Собрали список акций, на которые стоит обратить внимание, если вас интересуют дивиденды

Сбербанк-ап

Привилегированные акции Сбербанка — более консервативная версия обыкновенных. Они менее волатильны и чуть дешевле «обычки», но имеют ровно такой же дивиденд в рублях, поэтому доходность по ним чуть выше.

Банк в этом году показывает рекордную прибыль и даже в базовом сценарии должен будет выплатить 33–34 руб. на акцию, или 12–13% годовых. Исходя из комментариев Минфина, итоговая доходность может оказаться еще выше.

ЛУКОЙЛ

Аристократ российского рынка. Самая стабильная акция в плане выплат: 24 года непрерывных дивидендов при среднем их росте на 15% ежегодно. По итогам следующих 12 месяцев компания способна заплатить 1040 руб. на акцию.

Инвесторы, которые приобретут эту бумагу по текущей рыночной цене, могут зафиксировать потенциальную дивидендную доходность около 14%, что выше ставок в ОФЗ. И это без учета потенциального роста самой акции.

Сургутнефтегаз-ап

Сейчас это одна из самых популярных бумаг на рынке акций, потому относительно дорогая. Но скромный потенциал роста (менее 10%) компенсируется сильными дивидендами: более 12 руб. на акцию. Это 23% годовой доходности.

Даже если прогнозы будут реализованы не в полной мере, все равно инвесторы получат существенно больше, чем в облигациях. Только за I полугодие, исходя из недавнего отчета, компания заработала 7,8 руб., или 15% на акцию.

Транснефть-ап

Еще одна привилегированная акция. Фактически представляет собой аналог облигации с ежегодной выплатой. Ближайшая должна состояться летом и составит 18900 руб. на акцию, или около 13%.

Чтобы получить эту ставку, бумагу стоит брать на текущих уровнях, пока инвесторы не подняли цену еще выше. Как и в облигациях, доходность выплаты зависит от стоимости самой бумаги.

Совкомфлот

Один из главных бенефициаров разворота российской торговли на Восток. Компания обеспечивает танкерный подвоз нефти из Черного моря через Босфор, а далее по Суэцкому каналу в Азию. Формирует выручку в долларах.

Глава Совкомфлота Игорь Тонковидов в интервью ТАСС рассказал, что в компании ожидают сохранения чистой прибыли во II полугодии на уровне I полугодия. В таком случае за год будет заработано около 85 млрд руб. При направлении 50% этой прибыли на дивиденды выплаты Совкомфлота за год составят 18 руб. на акцию. Потенциальная дивдоходность по текущим ценам — около 14,5%.

Какими акциями можно разбавить портфель

Собрали список акций, на которые стоит обратить внимание, если вас интересуют дивиденды

Сбербанк-ап

Привилегированные акции Сбербанка — более консервативная версия обыкновенных. Они менее волатильны и чуть дешевле «обычки», но имеют ровно такой же дивиденд в рублях, поэтому доходность по ним чуть выше.

Банк в этом году показывает рекордную прибыль и даже в базовом сценарии должен будет выплатить 33–34 руб. на акцию, или 12–13% годовых. Исходя из комментариев Минфина, итоговая доходность может оказаться еще выше.

ЛУКОЙЛ

Аристократ российского рынка. Самая стабильная акция в плане выплат: 24 года непрерывных дивидендов при среднем их росте на 15% ежегодно. По итогам следующих 12 месяцев компания способна заплатить 1040 руб. на акцию.

Инвесторы, которые приобретут эту бумагу по текущей рыночной цене, могут зафиксировать потенциальную дивидендную доходность около 14%, что выше ставок в ОФЗ. И это без учета потенциального роста самой акции.

Сургутнефтегаз-ап

Сейчас это одна из самых популярных бумаг на рынке акций, потому относительно дорогая. Но скромный потенциал роста (менее 10%) компенсируется сильными дивидендами: более 12 руб. на акцию. Это 23% годовой доходности.

Даже если прогнозы будут реализованы не в полной мере, все равно инвесторы получат существенно больше, чем в облигациях. Только за I полугодие, исходя из недавнего отчета, компания заработала 7,8 руб., или 15% на акцию.

Транснефть-ап

Еще одна привилегированная акция. Фактически представляет собой аналог облигации с ежегодной выплатой. Ближайшая должна состояться летом и составит 18900 руб. на акцию, или около 13%.

Чтобы получить эту ставку, бумагу стоит брать на текущих уровнях, пока инвесторы не подняли цену еще выше. Как и в облигациях, доходность выплаты зависит от стоимости самой бумаги.

Совкомфлот

Один из главных бенефициаров разворота российской торговли на Восток. Компания обеспечивает танкерный подвоз нефти из Черного моря через Босфор, а далее по Суэцкому каналу в Азию. Формирует выручку в долларах.

Глава Совкомфлота Игорь Тонковидов в интервью ТАСС рассказал, что в компании ожидают сохранения чистой прибыли во II полугодии на уровне I полугодия. В таком случае за год будет заработано около 85 млрд руб. При направлении 50% этой прибыли на дивиденды выплаты Совкомфлота за год составят 18 руб. на акцию. Потенциальная дивдоходность по текущим ценам — около 14,5%.

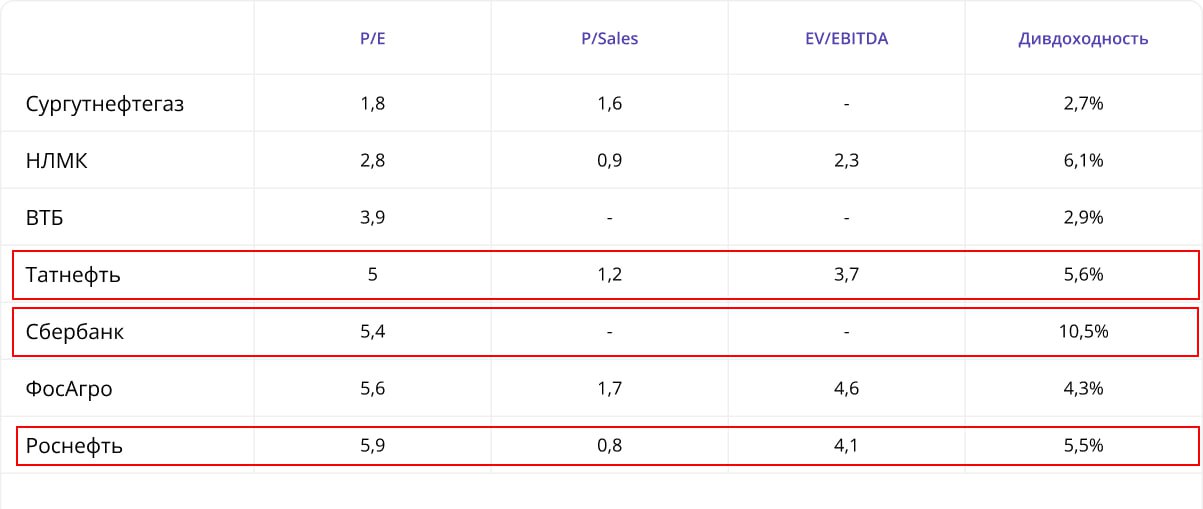

#TATN #SBERP #ROSN #market_update

Что интересного на Мосбирже? P/E подскажут

Что купить из российских акций на I квартал? Самые «грубые» методы: таргеты инвестдомов и мультипликаторы. Давайте остановимся на втором.

Мультипликатор P/E

Популярный и доступный мультипликатор — P/E, то есть капитализация / чистая прибыль. Он идеален для оценки банков. В целом, можно использовать для предприятий разных секторов с положительной чистой прибылью в сочетании с 2-3 другими показателями.

В выборку вошли компании мега–капитализации (свыше 500 млрд). Таких на Мосбирже 23, включая 3 банка. Нашлось девять эмитентов с P/E (LTM, то есть с учетом прибыли за 12 мес.) ниже 6. Исключили из списка Ozon с отрицательными P/E и РУСАЛ с высокой EV/EBITDA (47). Получилось семь предприятий.

Структура таблицы

•P/E — капитализация / чистая прибыль;

•P/S — капитализация / выручка;

•EV/EBITDA — капитализация / прибыль до вычета процентов, налогов и амортизации;

•дивидендная доходность (не переведенная в годовые, учитывает выплаты за последний отчетный период).

«Большая тройка» на I квартал

Татнефть

Вертикально-интегрированный нефтяной холдинг выиграл от сравнительно высоких цен на нефть и девальвации рубля. Среднесрочный драйвер — дивидендный. По итогам III квартала Совет директоров рекомендовал выплатить 35,17 руб. на акцию (5,4% дивдоходности за квартал). Это соответствует 100% от чистой прибыли за период. Дивидендные выплаты проведут в начале года. Акции TATN готовятся к новому рывку наверх. Первая цель — 680 руб.

Сбербанк

«Голубая фишка» среди российских банков. С начала года акции выросли на 95%. Мультипликатор P/B равен 1,02. Значение невысокое. Позитивный драйвер — выход российской экономики из рецессии. В запасах компании — программа обратного выкупа акций, которая рассчитана на период с 20 января 2022 г. до 1 января 2025 г. Заявленный объем выкупа предполагал около 1% капитализации. Ближайшее важное событие — стратегия Сбера на 2024–2026 гг., которая будет представлена 6 декабря. Стоит обратить внимание на технологичные инновации, дивидендная политика, налоги и процентные ставки. Акции SBER вышли из зоны перекупленности на дневном графике. В районе 270 руб. находится уровень поддержки, от которого отскакивают бумаги. Первая цель при росте — 305 руб.

Роснефть

За 9 мес. 2023 г. предприятие увеличило объем добычи углеводородов почти на 11%. Этому способствовало развитие действующих проектов и запуск новых. Показателя EBITDA вырос за счет повышения эффективности работы компании и контроля над расходами. Фактор риска — заседание Банка России, которое пройдет 15 декабря. Ключевая процентная ставка может быть повышена. Первыми эффект от повышения ставки ощутят компании с наибольшей долговой нагрузкой. Чистый долг на балансе Роснефти составляет около $50 млрд. Акции ROSN на первой поддержке, нового рывка наверх пока не наблюдается.

Что интересного на Мосбирже? P/E подскажут

Что купить из российских акций на I квартал? Самые «грубые» методы: таргеты инвестдомов и мультипликаторы. Давайте остановимся на втором.

Мультипликатор P/E

Популярный и доступный мультипликатор — P/E, то есть капитализация / чистая прибыль. Он идеален для оценки банков. В целом, можно использовать для предприятий разных секторов с положительной чистой прибылью в сочетании с 2-3 другими показателями.

В выборку вошли компании мега–капитализации (свыше 500 млрд). Таких на Мосбирже 23, включая 3 банка. Нашлось девять эмитентов с P/E (LTM, то есть с учетом прибыли за 12 мес.) ниже 6. Исключили из списка Ozon с отрицательными P/E и РУСАЛ с высокой EV/EBITDA (47). Получилось семь предприятий.

Структура таблицы

•P/E — капитализация / чистая прибыль;

•P/S — капитализация / выручка;

•EV/EBITDA — капитализация / прибыль до вычета процентов, налогов и амортизации;

•дивидендная доходность (не переведенная в годовые, учитывает выплаты за последний отчетный период).

«Большая тройка» на I квартал

Татнефть

Вертикально-интегрированный нефтяной холдинг выиграл от сравнительно высоких цен на нефть и девальвации рубля. Среднесрочный драйвер — дивидендный. По итогам III квартала Совет директоров рекомендовал выплатить 35,17 руб. на акцию (5,4% дивдоходности за квартал). Это соответствует 100% от чистой прибыли за период. Дивидендные выплаты проведут в начале года. Акции TATN готовятся к новому рывку наверх. Первая цель — 680 руб.

Сбербанк

«Голубая фишка» среди российских банков. С начала года акции выросли на 95%. Мультипликатор P/B равен 1,02. Значение невысокое. Позитивный драйвер — выход российской экономики из рецессии. В запасах компании — программа обратного выкупа акций, которая рассчитана на период с 20 января 2022 г. до 1 января 2025 г. Заявленный объем выкупа предполагал около 1% капитализации. Ближайшее важное событие — стратегия Сбера на 2024–2026 гг., которая будет представлена 6 декабря. Стоит обратить внимание на технологичные инновации, дивидендная политика, налоги и процентные ставки. Акции SBER вышли из зоны перекупленности на дневном графике. В районе 270 руб. находится уровень поддержки, от которого отскакивают бумаги. Первая цель при росте — 305 руб.

Роснефть

За 9 мес. 2023 г. предприятие увеличило объем добычи углеводородов почти на 11%. Этому способствовало развитие действующих проектов и запуск новых. Показателя EBITDA вырос за счет повышения эффективности работы компании и контроля над расходами. Фактор риска — заседание Банка России, которое пройдет 15 декабря. Ключевая процентная ставка может быть повышена. Первыми эффект от повышения ставки ощутят компании с наибольшей долговой нагрузкой. Чистый долг на балансе Роснефти составляет около $50 млрд. Акции ROSN на первой поддержке, нового рывка наверх пока не наблюдается.

{kind=link}

#SBER #SBERP #market_update

Сбербанк отчитался за ноябрь

Сбербанк опубликовал финансовые результаты по РПБУ за ноябрь 2023 г.

Главное

•Чистый процентный доход: 224,2 млрд руб. (+40,4% год к году)

•Чистый комиссионный доходы: 60,4 млрд руб. (+5,9% год к году)

•Чистая прибыль: 115,4 млрд руб. (-7,4% год к году)

Подробнее

Чистый процентный доход за 11 месяцев 2023 г. вырос на 37,8% год к году (г/г) и превысил 2,1 трлн руб. Рост доходов год к году обусловлен растущей динамикой бизнеса Сбера в 2023 г. В ноябре чистый процентный доход вырос на 40,4% г/г и составил 224,2 млрд руб.

Чистый комиссионный доход за 11 месяцев 2023 г. увеличился на 16,2% г/г, до 635,6 млрд руб., в основном за счет роста объемов эквайринга и доходов от расчетно-кассового обслуживания. В ноябре чистый комиссионный доход составил 60,4 млрд руб. и вырос на 5,9% г/г.

Расходы на резервы и переоценка кредитов, оцениваемых по справедливой стоимости, за 11 месяцев 2023 г. составили 582,6 млрд руб. В ноябре в связи с прогнозируемым замедлением выдач ипотечных кредитов банк проактивно доначислил 43 млрд руб. резервов по кредитам на финансирование жилищного строительства. Без учета влияния изменения валютных курсов стоимость риска за 11 месяцев 2023 г. составила 1,4%. Сформированные резервы превышают просроченную задолженность в 3 раза.

Операционные расходы составили 743 млрд руб., показав рост за 11 месяцев 2023 г. на 26% г/г за счет низкой базы 2022 г., когда была запущена масштабная антикризисная программа сокращения расходов, а также на фоне повышения заработной платы сотрудникам с июля 2023 г.

Отношение расходов к доходам составило 24,1% за 11 месяцев 2023 г.

Чистая прибыль Сбера за 11 месяцев 2023 г. составила 1 378 млрд руб. при рентабельности капитала в 25%. В ноябре Сбер заработал 115,4 млрд руб. чистой прибыли, рентабельность капитала за этот месяц составила 22,1%.

За 11 месяцев 2023 г. в пересчете на потенциальные дивиденды исходя из 50% от чистой прибыли Сбербанк заработал 30,5 руб. на акцию. По текущим котировкам это соответствует 11,5% дивдоходности.

Итог

В ноябре Сбер заработал чистую прибыль в размере 115,4 млрд руб. — ближе к средним уровням марта–мая 2023 г. Замедление ожидаемо, при этом уровни рентабельности сохраняются высокими — 22% в ноябре и 25% за 11 месяцев, что дает фундаментальный позитивный взгляд на акции.

Сбербанк отчитался за ноябрь

Сбербанк опубликовал финансовые результаты по РПБУ за ноябрь 2023 г.

Главное

•Чистый процентный доход: 224,2 млрд руб. (+40,4% год к году)

•Чистый комиссионный доходы: 60,4 млрд руб. (+5,9% год к году)

•Чистая прибыль: 115,4 млрд руб. (-7,4% год к году)

Подробнее

Чистый процентный доход за 11 месяцев 2023 г. вырос на 37,8% год к году (г/г) и превысил 2,1 трлн руб. Рост доходов год к году обусловлен растущей динамикой бизнеса Сбера в 2023 г. В ноябре чистый процентный доход вырос на 40,4% г/г и составил 224,2 млрд руб.

Чистый комиссионный доход за 11 месяцев 2023 г. увеличился на 16,2% г/г, до 635,6 млрд руб., в основном за счет роста объемов эквайринга и доходов от расчетно-кассового обслуживания. В ноябре чистый комиссионный доход составил 60,4 млрд руб. и вырос на 5,9% г/г.

Расходы на резервы и переоценка кредитов, оцениваемых по справедливой стоимости, за 11 месяцев 2023 г. составили 582,6 млрд руб. В ноябре в связи с прогнозируемым замедлением выдач ипотечных кредитов банк проактивно доначислил 43 млрд руб. резервов по кредитам на финансирование жилищного строительства. Без учета влияния изменения валютных курсов стоимость риска за 11 месяцев 2023 г. составила 1,4%. Сформированные резервы превышают просроченную задолженность в 3 раза.

Операционные расходы составили 743 млрд руб., показав рост за 11 месяцев 2023 г. на 26% г/г за счет низкой базы 2022 г., когда была запущена масштабная антикризисная программа сокращения расходов, а также на фоне повышения заработной платы сотрудникам с июля 2023 г.

Отношение расходов к доходам составило 24,1% за 11 месяцев 2023 г.

Чистая прибыль Сбера за 11 месяцев 2023 г. составила 1 378 млрд руб. при рентабельности капитала в 25%. В ноябре Сбер заработал 115,4 млрд руб. чистой прибыли, рентабельность капитала за этот месяц составила 22,1%.

За 11 месяцев 2023 г. в пересчете на потенциальные дивиденды исходя из 50% от чистой прибыли Сбербанк заработал 30,5 руб. на акцию. По текущим котировкам это соответствует 11,5% дивдоходности.

Итог

В ноябре Сбер заработал чистую прибыль в размере 115,4 млрд руб. — ближе к средним уровням марта–мая 2023 г. Замедление ожидаемо, при этом уровни рентабельности сохраняются высокими — 22% в ноябре и 25% за 11 месяцев, что дает фундаментальный позитивный взгляд на акции.

#SBER #SBERP #TRNFP #LSNGP #market_update

К каким бумагам уже стоит присмотреться под дивиденды летом

Фондовый рынок живет ожиданиями — российский не исключение. В частности, если инвесторы ожидают крупные дивиденды, то акции начинают расти сильно заранее. Причем, чем выше ожидаемые дивиденды, тем сильнее может быть переоценка акций к дивидендной отсечке.

Сбербанк

За последние 7 лет Сбербанк выплачивал крупные дивиденды летом 5 раз. Акции с середины января и до отсечки росли сильнее рынка в 4 случаях из 5. В среднем акции Сбера опережали индекс МосБиржи на 11%

Сейчас на рынке есть ожидания, что банк и в 2024 г. заплатит солидные дивиденды. Сбер уже опубликовал отчетность по РПБУ за прошедший год. Если ориентироваться на 50% от чистой прибыли по российским стандартам, то банк заработал 33,1 руб. на акцию, что соответствует 12% дивидендной доходности. Размер дивидендов привязан к прибыли по МСФО, но она, как правило, не сильно отличается от результатов по РПБУ.

Транснефть-ап

С 2017 г. Транснефть выплачивала крупные дивиденды летом 5 раз. Бумаги с января до момента отсечки показывали динамику лучше рынка в 3 случаях, в среднем на 6% опережая индекс. Причем статистика улучшается в последнее время — за последние 3 года Транснефть всегда росла сильнее рынка за полгода до отсечки — в среднем на 18%.

По итогам 2023 г. Транснефть может предложить около 12% дивдоходности. Бумаги интересны как ставка на стабильные выплаты — в будущем ожидаем сохранения крупных дивидендов. Примечательный момент, что бизнес Транснефти, в отличие от нефтяников, практически не зависит от колебаний курсов валют. Это значит, что компания себя хорошо чувствует в периоды укрепления нацвалюты.

Среднесрочный драйвер в акциях Транснефти — сплит акций. Сейчас бумаги являются самыми дорогими среди наиболее ликвидных, не каждый частный инвестор может себе их позволить. После дробления бумаг ожидается приток капитала в инструмент.

Россети Ленэнерго-ап

Последние годы Россети Ленэнерго стабильно выплачивает крупные дивиденды по привилегированным акциям. С 2017 г. лишь один год бумаги показали динамику хуже рынка с января по дату отсечки. В среднем акции опережали динамику индекса МосБиржи на 27%. В кейсе Россети Ленэнерго-ап дивиденды являются определяющим фактором инвестиционной привлекательности, поэтому бумаги сильно переоцениваются к дате выплат.

Дивиденды Россети Ленэнерго-ап регламентированы уставом и составляют 10% от чистой прибыли по РСБУ. За 9 месяцев 2023 г. уже заработано 20,4 руб. потенциальных дивидендов на акцию (10% дивдоходности). Всего за 2023 г. дивдоходность может достичь 12–14%.

К каким бумагам уже стоит присмотреться под дивиденды летом

Фондовый рынок живет ожиданиями — российский не исключение. В частности, если инвесторы ожидают крупные дивиденды, то акции начинают расти сильно заранее. Причем, чем выше ожидаемые дивиденды, тем сильнее может быть переоценка акций к дивидендной отсечке.

Сбербанк

За последние 7 лет Сбербанк выплачивал крупные дивиденды летом 5 раз. Акции с середины января и до отсечки росли сильнее рынка в 4 случаях из 5. В среднем акции Сбера опережали индекс МосБиржи на 11%

Сейчас на рынке есть ожидания, что банк и в 2024 г. заплатит солидные дивиденды. Сбер уже опубликовал отчетность по РПБУ за прошедший год. Если ориентироваться на 50% от чистой прибыли по российским стандартам, то банк заработал 33,1 руб. на акцию, что соответствует 12% дивидендной доходности. Размер дивидендов привязан к прибыли по МСФО, но она, как правило, не сильно отличается от результатов по РПБУ.

Транснефть-ап

С 2017 г. Транснефть выплачивала крупные дивиденды летом 5 раз. Бумаги с января до момента отсечки показывали динамику лучше рынка в 3 случаях, в среднем на 6% опережая индекс. Причем статистика улучшается в последнее время — за последние 3 года Транснефть всегда росла сильнее рынка за полгода до отсечки — в среднем на 18%.

По итогам 2023 г. Транснефть может предложить около 12% дивдоходности. Бумаги интересны как ставка на стабильные выплаты — в будущем ожидаем сохранения крупных дивидендов. Примечательный момент, что бизнес Транснефти, в отличие от нефтяников, практически не зависит от колебаний курсов валют. Это значит, что компания себя хорошо чувствует в периоды укрепления нацвалюты.

Среднесрочный драйвер в акциях Транснефти — сплит акций. Сейчас бумаги являются самыми дорогими среди наиболее ликвидных, не каждый частный инвестор может себе их позволить. После дробления бумаг ожидается приток капитала в инструмент.

Россети Ленэнерго-ап

Последние годы Россети Ленэнерго стабильно выплачивает крупные дивиденды по привилегированным акциям. С 2017 г. лишь один год бумаги показали динамику хуже рынка с января по дату отсечки. В среднем акции опережали динамику индекса МосБиржи на 27%. В кейсе Россети Ленэнерго-ап дивиденды являются определяющим фактором инвестиционной привлекательности, поэтому бумаги сильно переоцениваются к дате выплат.

Дивиденды Россети Ленэнерго-ап регламентированы уставом и составляют 10% от чистой прибыли по РСБУ. За 9 месяцев 2023 г. уже заработано 20,4 руб. потенциальных дивидендов на акцию (10% дивдоходности). Всего за 2023 г. дивдоходность может достичь 12–14%.

#SBER #SBERP #market_update

Сбер 26 апреля отчитается за I квартал 2024

В пятницу, 26 апреля, Сбер раскроет отчетность специального назначения по МСФО за I квартал 2024 г. и проведет телеконференцию с менеджментом.

Мнение

•Чистый процентный доход, по ожиданиям, немного снизился — до 697 млрд руб. (-5% к/к, +24% г/г) на фоне более сдержанной динамики кредитования. Чистая процентная маржа уменьшится до 5,7%, менеджмент прогнозировал «выше 5,7%» на 2024 г.

•Стоит ожидать умеренного чистого комиссионного дохода: снижение на 17% к/к и небольшой прирост на 2% г/г, до 174 млрд руб., на фоне увеличения объемов транзакционного бизнеса.

•Отчисления в резервы, предполагаемо, нормализуются после более низких кварталом ранее и составят 105 млрд руб. (рост 3,5х к/к и +25% г/г). При этом стоимость риска вырастет до 1,1% — в пределах прогноза самого банка 100–110 б.п. (2024 г.).

•Операционные расходы, скорее всего, составят 234 млрд руб. (-20% к/к, +28% г/г) на фоне роста бизнеса, а операционная эффективность (соотношение расходов к доходам) — 28,1%, в рамках ожиданий менеджмента — 30–32% на 2024 г.

Телеконференция — основные вопросы

•Взгляд на 2024 г., возможности роста прибыли

•Стоимость риска и качество активов

•Маржинальность

Итог

Таким образом, стоит ожидать прибыль за I квартал 2024 г. по МСФО — 393 млрд руб. (+9% к/к, +9% г/г) — рост сохраняется при высокой рентабельности (ROE) 23% против ожиданий менеджмента >22%. Взгляд на акции Сбера «Позитивный», которые торгуются по P/E на 2024 г. на уровне 4,3x, с дисконтом к среднеисторическому уровню 6,2x.

Сбер 26 апреля отчитается за I квартал 2024

В пятницу, 26 апреля, Сбер раскроет отчетность специального назначения по МСФО за I квартал 2024 г. и проведет телеконференцию с менеджментом.

Мнение

•Чистый процентный доход, по ожиданиям, немного снизился — до 697 млрд руб. (-5% к/к, +24% г/г) на фоне более сдержанной динамики кредитования. Чистая процентная маржа уменьшится до 5,7%, менеджмент прогнозировал «выше 5,7%» на 2024 г.

•Стоит ожидать умеренного чистого комиссионного дохода: снижение на 17% к/к и небольшой прирост на 2% г/г, до 174 млрд руб., на фоне увеличения объемов транзакционного бизнеса.

•Отчисления в резервы, предполагаемо, нормализуются после более низких кварталом ранее и составят 105 млрд руб. (рост 3,5х к/к и +25% г/г). При этом стоимость риска вырастет до 1,1% — в пределах прогноза самого банка 100–110 б.п. (2024 г.).

•Операционные расходы, скорее всего, составят 234 млрд руб. (-20% к/к, +28% г/г) на фоне роста бизнеса, а операционная эффективность (соотношение расходов к доходам) — 28,1%, в рамках ожиданий менеджмента — 30–32% на 2024 г.

Телеконференция — основные вопросы

•Взгляд на 2024 г., возможности роста прибыли

•Стоимость риска и качество активов

•Маржинальность

Итог