#insider_monitor #POLY #LKOH #DSKY #SELG #BSPB

Активность insider'ов за минувшую неделю

Мы тут все немного отвлеклись на тему заседания FOMC и динамики акций Tesla - там у пацанов все в розовых тонах. А нам пора про нашу суровую российскую действительность поговорить))

За минувшую неделю на рынке было много сделок insider'ов - ниже краткое саммари:

▫️Polymetal: Саша Несис - ключевой акционер Компании - 5 июня увеличил свою долю в Polymetal на 3,5 млрд руб. (+0,56% до 28,01%). У него, кстати, еще большой кусок заРЕПОван в двух российских банках

▫️Лукойл: 5 июня член Правления Денис Долгов купил акций компании на 75 млн руб. - ну не Несис конечно, но сайз тоже большой)

▫️Детский мир: Татьяна Мудрецова, которая входит в состав Правления, 8 июня продала акции на 2,5 млн руб. И че им бл# не сидится...

▫️Селигдар: Витя Юн, член Совета директоров, 26 мая купил акций на 39 млн руб. С этого момента бумага отросла на 4%

▫️Банк Санкт-Петербург: тут было много сделок - большинство мелких покупок. Однако из крупняка надо отметить дядю Сашу Савельева, который является Председателем Правления Банка. Так вот Савельев 8 июня нормально прикупился - 132 млн руб. занес в акции Банка

Активность insider'ов за минувшую неделю

Мы тут все немного отвлеклись на тему заседания FOMC и динамики акций Tesla - там у пацанов все в розовых тонах. А нам пора про нашу суровую российскую действительность поговорить))

За минувшую неделю на рынке было много сделок insider'ов - ниже краткое саммари:

▫️Polymetal: Саша Несис - ключевой акционер Компании - 5 июня увеличил свою долю в Polymetal на 3,5 млрд руб. (+0,56% до 28,01%). У него, кстати, еще большой кусок заРЕПОван в двух российских банках

▫️Лукойл: 5 июня член Правления Денис Долгов купил акций компании на 75 млн руб. - ну не Несис конечно, но сайз тоже большой)

▫️Детский мир: Татьяна Мудрецова, которая входит в состав Правления, 8 июня продала акции на 2,5 млн руб. И че им бл# не сидится...

▫️Селигдар: Витя Юн, член Совета директоров, 26 мая купил акций на 39 млн руб. С этого момента бумага отросла на 4%

▫️Банк Санкт-Петербург: тут было много сделок - большинство мелких покупок. Однако из крупняка надо отметить дядю Сашу Савельева, который является Председателем Правления Банка. Так вот Савельев 8 июня нормально прикупился - 132 млн руб. занес в акции Банка

{kind=link}

#LKOH #PLZL #PHOR #BSPB #TTLK #BELU #PIKK #market_update

7 самых доходных российских акций для пенсионного портфеля

Ищем проверенные временем компании, готовые платить дивиденды, чьи акции имеют запас хода на десятилетия вперед

Критерии выбора

Не будем ограничиваться только фишками из Индекса МосБиржи/РТС, тем более что его состав за много лет сильно менялся. Но при этом важен возраст, удельный вес компании на рынке, устойчивая динамика акций и дивидендная политика:

•Компании старше 10 лет;

•Входят в первую сотню по капитализации;

•Не более одной акции в каждом из секторов рынка;

•Акции в плюсе либо лучше Индекса МосБиржи на отрезках в 1, 5 и 10 лет;

•Компании распределяют в виде дивидендов хотя бы небольшую часть прибыли.

Что получилось

По перечисленным выше критериям набирается около 30 бумаг, в том числе 7 лидеров в каждом из основных секторов. Перечислим фаворитов и долгосрочные факторы, которые играют в их пользу.

Нефть и газ

По стабильности динамики (средней доходности акций) между собой спорят в основном Газпром и Лукойл с перевесом в пользу второго. Тема с дорогим газом в тренде уже второй год, но есть риски, что она так же быстро сойдет, как и пришла. Лукойл — частная компания с 20-летней дивидендной историей. За эти годы она увеличила капитал инвесторов в 40 раз.

Металлургия

Лучшая бумага последних лет по суммарной динамике, весу на мировом рынке и возможным перспективам на ближайшее десятилетие — Полюс. Золото не настолько циклично, как сталь, уголь и промышленные цветные металлы. Компания, хотя и с перерывами, платит дивиденды 15 лет. За это время увеличила вложения инвесторов более чем в 10 раз.

Химия

Крупнейшая и самая успешная компания сектора — ФосАгро. Один из лидеров рынка не только в последние месяцы, но и годы. Ключевой поставщик фосфатов на мировой рынок (четверть потребления Европы). Под санкции не попал и вряд ли попадет. Дивиденды платит более 10 лет, суммарно принесла за эти годы около 1500% (рост в 16 раз).

Финансы

Неожиданный лидер данного сектора — Банк Санкт-Петербург. По стабильности динамики акций выглядит лучше Сбера и ВТБ. В растущем тренде с 2015 г., от санкций напрямую не пострадал, но с дивидендами пока притормозил. История выплат берет начало еще с 2009 г. Инвесторы заработали на бумаге в последние 7 лет около 70%.

Телекоммуникации

Еще одна региональная фишка — Таттелеком. Крупнейший оператор и провайдер Татарстана с базой клиентов около 2 млн человек. От федеральных лидеров МТС и Ростелекома отличается тем, что его акции поступательно растут много лет подряд. Компания платит дивиденды с 2007 г. Суммарная доходность за 15 лет — около 150%.

Потребительские товары

Наиболее устойчивая динамика последние годы — у Белуги. Крупнейший производитель алкоголя в стране и владелец сети ВинЛаб. Опора на внутренний рынок минимизирует влияние санкций. Компания только третий год платит дивиденды, но по динамике акций ей нет равных в своем секторе. Выросла почти впятеро за 10 лет.

Строительство

Бессменный лидер рынка — группа ПИК. Крупнейший девелопер столичного рынка и соответственно всей России. Желание государства поддерживать стройку растет с каждым годом, и это позитив для компании. ПИК платит дивиденды с 2018 г. Одна из самых подвижных голубых фишек: +100% за пять лет и +800% за десять.

7 самых доходных российских акций для пенсионного портфеля

Ищем проверенные временем компании, готовые платить дивиденды, чьи акции имеют запас хода на десятилетия вперед

Критерии выбора

Не будем ограничиваться только фишками из Индекса МосБиржи/РТС, тем более что его состав за много лет сильно менялся. Но при этом важен возраст, удельный вес компании на рынке, устойчивая динамика акций и дивидендная политика:

•Компании старше 10 лет;

•Входят в первую сотню по капитализации;

•Не более одной акции в каждом из секторов рынка;

•Акции в плюсе либо лучше Индекса МосБиржи на отрезках в 1, 5 и 10 лет;

•Компании распределяют в виде дивидендов хотя бы небольшую часть прибыли.

Что получилось

По перечисленным выше критериям набирается около 30 бумаг, в том числе 7 лидеров в каждом из основных секторов. Перечислим фаворитов и долгосрочные факторы, которые играют в их пользу.

Нефть и газ

По стабильности динамики (средней доходности акций) между собой спорят в основном Газпром и Лукойл с перевесом в пользу второго. Тема с дорогим газом в тренде уже второй год, но есть риски, что она так же быстро сойдет, как и пришла. Лукойл — частная компания с 20-летней дивидендной историей. За эти годы она увеличила капитал инвесторов в 40 раз.

Металлургия

Лучшая бумага последних лет по суммарной динамике, весу на мировом рынке и возможным перспективам на ближайшее десятилетие — Полюс. Золото не настолько циклично, как сталь, уголь и промышленные цветные металлы. Компания, хотя и с перерывами, платит дивиденды 15 лет. За это время увеличила вложения инвесторов более чем в 10 раз.

Химия

Крупнейшая и самая успешная компания сектора — ФосАгро. Один из лидеров рынка не только в последние месяцы, но и годы. Ключевой поставщик фосфатов на мировой рынок (четверть потребления Европы). Под санкции не попал и вряд ли попадет. Дивиденды платит более 10 лет, суммарно принесла за эти годы около 1500% (рост в 16 раз).

Финансы

Неожиданный лидер данного сектора — Банк Санкт-Петербург. По стабильности динамики акций выглядит лучше Сбера и ВТБ. В растущем тренде с 2015 г., от санкций напрямую не пострадал, но с дивидендами пока притормозил. История выплат берет начало еще с 2009 г. Инвесторы заработали на бумаге в последние 7 лет около 70%.

Телекоммуникации

Еще одна региональная фишка — Таттелеком. Крупнейший оператор и провайдер Татарстана с базой клиентов около 2 млн человек. От федеральных лидеров МТС и Ростелекома отличается тем, что его акции поступательно растут много лет подряд. Компания платит дивиденды с 2007 г. Суммарная доходность за 15 лет — около 150%.

Потребительские товары

Наиболее устойчивая динамика последние годы — у Белуги. Крупнейший производитель алкоголя в стране и владелец сети ВинЛаб. Опора на внутренний рынок минимизирует влияние санкций. Компания только третий год платит дивиденды, но по динамике акций ей нет равных в своем секторе. Выросла почти впятеро за 10 лет.

Строительство

Бессменный лидер рынка — группа ПИК. Крупнейший девелопер столичного рынка и соответственно всей России. Желание государства поддерживать стройку растет с каждым годом, и это позитив для компании. ПИК платит дивиденды с 2018 г. Одна из самых подвижных голубых фишек: +100% за пять лет и +800% за десять.

#AQUA #BSPB #BSPBP #HYDR #market_update

Они уже восстановились. Акции, которые отбили просадку 2022 г.

Медленно, через откаты, но рынок акций последние пару месяцев в основном растет. Некоторые бумаги, в том числе среди ликвидных, повторно закрыли просадку, полученную в феврале. Назовем наиболее интересные на рынке РФ.

Сколько уже поднялось

Отечественные бумаги движутся вверх с начала октября синхронно с западными площадками, которые в свою очередь отыгрывают позитив, связанный с завершением технической рецессии в США и торможением инфляции.

Основные тяжеловесы еще не пришли в себя: Сбер, Газпром, ЛУКОЙЛ — с января теряют от 30% до 55%, но при этом в плюс уже вышло более 60 акций (почти четверть торгуемых на Мосбирже). Если брать только ликвидные (из Индекса широкого рынка), то в плюсе каждая седьмая.

Из более чем десятка восстановившихся акций стоит отметить три фишки. У пары из них есть понятные драйверы роста, третья — кандидат на продажу. В список не попали бумаги, которые изначально были лучше рынка, например, ФосАгро или Группа Позитив.

INARCTICA

Один из главных бенефициаров первых, крымских санкций, а теперь еще и главный поставщик красной рыбы внутри Таможенного Союза. В отсутствие сильных конкурентов наращивает бизнес и стоимость акций. В плюс они вышли еще в марте, затем второй волной в августе и вот сейчас закрепляют успех.

Банк Санкт-Петербург

Самая сильная из банковских акций в этом году. Секрет роста — в отсутствии санкций, сохранении дивидендов и щедром байбэке. Растущий тренд в акциях уверенно держится с марта. Февральский провал был закрыт еще летом, в октябре была попытка сходить на новые 10-летние максимумы.

РусГидро

Бумага вышла в плюс после февральского обвала еще в апреле, затем несколько раз повторяла этот маневр, показывая среднюю динамику по году от -15% до +17%. Явных драйверов у компании нет, но и негатива тоже. Это позволяет применять краткосрочные стратегии с умеренным риском.

Они уже восстановились. Акции, которые отбили просадку 2022 г.

Медленно, через откаты, но рынок акций последние пару месяцев в основном растет. Некоторые бумаги, в том числе среди ликвидных, повторно закрыли просадку, полученную в феврале. Назовем наиболее интересные на рынке РФ.

Сколько уже поднялось

Отечественные бумаги движутся вверх с начала октября синхронно с западными площадками, которые в свою очередь отыгрывают позитив, связанный с завершением технической рецессии в США и торможением инфляции.

Основные тяжеловесы еще не пришли в себя: Сбер, Газпром, ЛУКОЙЛ — с января теряют от 30% до 55%, но при этом в плюс уже вышло более 60 акций (почти четверть торгуемых на Мосбирже). Если брать только ликвидные (из Индекса широкого рынка), то в плюсе каждая седьмая.

Из более чем десятка восстановившихся акций стоит отметить три фишки. У пары из них есть понятные драйверы роста, третья — кандидат на продажу. В список не попали бумаги, которые изначально были лучше рынка, например, ФосАгро или Группа Позитив.

INARCTICA

Один из главных бенефициаров первых, крымских санкций, а теперь еще и главный поставщик красной рыбы внутри Таможенного Союза. В отсутствие сильных конкурентов наращивает бизнес и стоимость акций. В плюс они вышли еще в марте, затем второй волной в августе и вот сейчас закрепляют успех.

Банк Санкт-Петербург

Самая сильная из банковских акций в этом году. Секрет роста — в отсутствии санкций, сохранении дивидендов и щедром байбэке. Растущий тренд в акциях уверенно держится с марта. Февральский провал был закрыт еще летом, в октябре была попытка сходить на новые 10-летние максимумы.

РусГидро

Бумага вышла в плюс после февральского обвала еще в апреле, затем несколько раз повторяла этот маневр, показывая среднюю динамику по году от -15% до +17%. Явных драйверов у компании нет, но и негатива тоже. Это позволяет применять краткосрочные стратегии с умеренным риском.

#BSPB #BSPBP #market_update

БСП рассмотрит вопрос о дивидендах 23 марта

Банк Санкт-Петербург проведет заседание совета директоров 23 марта 2023 г., отмечается в материалах эмитента.

Дивиденды

В частности, повестка заседания включает вопрос «о рекомендациях по размеру дивидендов за 2022 год, а также о предложении даты, на которую определяются лица, имеющие право на получение дивидендов».

Бумаги банка сегодня оказались среди лидеров роста. К 16:55 МСК обыкновенные акции растут на 9,6%. Индекс МосБржи снижается на 0,4%.

Что это значит

Сейчас по дивидендам Банка Санкт-Петербург есть высокая неопределенность, так как банк не публиковал отчеты и нет понимания, в каком финансовом состоянии он находится. Ранее БСП направлял на дивиденды 20% от чистой прибыли по МСФО. Банк Санкт-Петербург был единственным из крупнейших банков, кто выплачивал дивиденды в 2021 г.

По итогам I полугодия 2022 г. БСП уже выплатил своим акционерам дивиденды из расчета 11,81 руб. на акцию (дивидендная доходность — 11,4%).

БСП рассмотрит вопрос о дивидендах 23 марта

Банк Санкт-Петербург проведет заседание совета директоров 23 марта 2023 г., отмечается в материалах эмитента.

Дивиденды

В частности, повестка заседания включает вопрос «о рекомендациях по размеру дивидендов за 2022 год, а также о предложении даты, на которую определяются лица, имеющие право на получение дивидендов».

Бумаги банка сегодня оказались среди лидеров роста. К 16:55 МСК обыкновенные акции растут на 9,6%. Индекс МосБржи снижается на 0,4%.

Что это значит

Сейчас по дивидендам Банка Санкт-Петербург есть высокая неопределенность, так как банк не публиковал отчеты и нет понимания, в каком финансовом состоянии он находится. Ранее БСП направлял на дивиденды 20% от чистой прибыли по МСФО. Банк Санкт-Петербург был единственным из крупнейших банков, кто выплачивал дивиденды в 2021 г.

По итогам I полугодия 2022 г. БСП уже выплатил своим акционерам дивиденды из расчета 11,81 руб. на акцию (дивидендная доходность — 11,4%).

#SBER #SBERP #TCSG #BSPB #market_update

ТОП-3 перспективные акции финансового сектора

Подобрали 3 интересных актива, на которые стоит обратить внимание

Сбербанк

«Сбер» возвращается на высокие уровни рентабельности, и эксперты повысили прогнозы прибыли в 2023–2025 годы на 7–14%.

TCS Group

Аналитики повысили прогноз по рентабельности капитала на этот год до 26,1%, а в 2024 году показатель должен достигнуть 32,6%».

Банк Санкт-Петербург

Аналитики увеличили целевую цену по акциям банка «Санкт-Петербург» до ₽200 за обыкновенную акцию к концу 2023 года.

ТОП-3 перспективные акции финансового сектора

Подобрали 3 интересных актива, на которые стоит обратить внимание

Сбербанк

«Сбер» возвращается на высокие уровни рентабельности, и эксперты повысили прогнозы прибыли в 2023–2025 годы на 7–14%.

TCS Group

Аналитики повысили прогноз по рентабельности капитала на этот год до 26,1%, а в 2024 году показатель должен достигнуть 32,6%».

Банк Санкт-Петербург

Аналитики увеличили целевую цену по акциям банка «Санкт-Петербург» до ₽200 за обыкновенную акцию к концу 2023 года.

#BSPB #market_update

Банк Санкт-Петербург — новый исторический максимум

Бумаги БСП пробили планку 200 руб.: заминка на уровне была недолгой, и импульсные покупки подкинули котировки на +6%. Участники рынка явно чего-то ждут.

Что произошло

Сегодня в лидерах роста среди бумаг из индекса широкого рынка акций МосБиржи вновь числятся обыкновенные бумаги Банка Санкт-Петербург. Вчера они уже переписали исторический максимум чуть выше 200 руб., но закрылись под планкой, а сегодня с самого открытия видим полет акций до ранее невиданных высот. На пике сессии было почти 212 руб., обороты торгов по-прежнему повышенные, а это весомый фактор.

При этом новостей, способных вызвать такое ралли, не было. Но рынками правят ожидания, и участники могут закладывать даже изменение дивидендной политики с расчетом на рост норматива выплат акционерам. Так это или нет — узнаем позже.

А пока бумага выглядит перегретой, коррекция явно назрела. Тем не менее шортить опасно на фоне наличия импульса, а низкая ликвидность относительно быстрого темпа изменения цены усложняет процесс выставления защитных стоп-приказов. Скорее может идти речь о частичной фиксации длинных позиций. А технически следующим уровнем вверх значится область 215 руб.

Банк Санкт-Петербург — новый исторический максимум

Бумаги БСП пробили планку 200 руб.: заминка на уровне была недолгой, и импульсные покупки подкинули котировки на +6%. Участники рынка явно чего-то ждут.

Что произошло

Сегодня в лидерах роста среди бумаг из индекса широкого рынка акций МосБиржи вновь числятся обыкновенные бумаги Банка Санкт-Петербург. Вчера они уже переписали исторический максимум чуть выше 200 руб., но закрылись под планкой, а сегодня с самого открытия видим полет акций до ранее невиданных высот. На пике сессии было почти 212 руб., обороты торгов по-прежнему повышенные, а это весомый фактор.

При этом новостей, способных вызвать такое ралли, не было. Но рынками правят ожидания, и участники могут закладывать даже изменение дивидендной политики с расчетом на рост норматива выплат акционерам. Так это или нет — узнаем позже.

А пока бумага выглядит перегретой, коррекция явно назрела. Тем не менее шортить опасно на фоне наличия импульса, а низкая ликвидность относительно быстрого темпа изменения цены усложняет процесс выставления защитных стоп-приказов. Скорее может идти речь о частичной фиксации длинных позиций. А технически следующим уровнем вверх значится область 215 руб.

{kind=link}

#BSPB #BELU #TATNP #TATN #ALRS #GCHE #NVTK #PHOR #AQUA #market_update

Объявленные дивиденды осени 2023 (сентябрь-октябрь)

Пришла осень и пора открывать осенний дивидендный сезон. Летний мы успешно закрыли, а что нас ждет в осеннюю пору и кто готов делиться заработанным. Сегодня рассмотрим компании, которые объявили о выплатах дивидендов в сентябре и октябре 2023 года.

Банк Санкт-Петербург (БСП)

Дивиденды (1п 2023 года): 19,08 руб.

Дивидендная доходность: 6,53%.

Дата закрытия реестра: 09.10.2023 (рекомендация совета директоров).

Белуга

Дивиденды (1п 2023 года): 320 руб.

Дивидендная доходность: 5,34%.

Дата закрытия реестра: 29.09.2023 (рекомендация совета директоров).

Татнефть

Дивиденды (1п 2023 года): 27,54 руб.

Дивидендная доходность: 4,65%.

Дата закрытия реестра: 11.10.2023 (рекомендация совета директоров)

Алроса

Дивиденды (1п 2023 года): 3,77 руб.

Дивидендная доходность: 4,55%.

Дата закрытия реестра: 18.10.2023 (рекомендация совета директоров).

Черкизово

Дивиденды (1п 2023 года): 118,43 руб.

Дивидендная доходность: 2,75%.

Дата закрытия реестра: 01.10.2023 (рекомендация совета директоров).

Новатэк

Дивиденды (1п 2023 года): 24,5 руб.

Дивидендная доходность: 2,04%.

Дата закрытия реестра: 10.10.2023 (рекомендация совета директоров).

Фосагро

Дивиденды (II кв 2023 года): 126 руб.

Дивидендная доходность: 1,74%.

Дата закрытия реестра: 11.10.2023 (рекомендация совета директоров).

Инарктика (РусАква)

Дивиденды (II кв 2023 года): 16 руб.

Дивидендная доходность: 1,58%.

Дата закрытия реестра: 22.09.2023 (рекомендация совета директоров).

Объявленные дивиденды осени 2023 (сентябрь-октябрь)

Пришла осень и пора открывать осенний дивидендный сезон. Летний мы успешно закрыли, а что нас ждет в осеннюю пору и кто готов делиться заработанным. Сегодня рассмотрим компании, которые объявили о выплатах дивидендов в сентябре и октябре 2023 года.

Банк Санкт-Петербург (БСП)

Дивиденды (1п 2023 года): 19,08 руб.

Дивидендная доходность: 6,53%.

Дата закрытия реестра: 09.10.2023 (рекомендация совета директоров).

Белуга

Дивиденды (1п 2023 года): 320 руб.

Дивидендная доходность: 5,34%.

Дата закрытия реестра: 29.09.2023 (рекомендация совета директоров).

Татнефть

Дивиденды (1п 2023 года): 27,54 руб.

Дивидендная доходность: 4,65%.

Дата закрытия реестра: 11.10.2023 (рекомендация совета директоров)

Алроса

Дивиденды (1п 2023 года): 3,77 руб.

Дивидендная доходность: 4,55%.

Дата закрытия реестра: 18.10.2023 (рекомендация совета директоров).

Черкизово

Дивиденды (1п 2023 года): 118,43 руб.

Дивидендная доходность: 2,75%.

Дата закрытия реестра: 01.10.2023 (рекомендация совета директоров).

Новатэк

Дивиденды (1п 2023 года): 24,5 руб.

Дивидендная доходность: 2,04%.

Дата закрытия реестра: 10.10.2023 (рекомендация совета директоров).

Фосагро

Дивиденды (II кв 2023 года): 126 руб.

Дивидендная доходность: 1,74%.

Дата закрытия реестра: 11.10.2023 (рекомендация совета директоров).

Инарктика (РусАква)

Дивиденды (II кв 2023 года): 16 руб.

Дивидендная доходность: 1,58%.

Дата закрытия реестра: 22.09.2023 (рекомендация совета директоров).

#BSPB #TCSG #аналитика

Кандидаты на шорт

Цель текущих сделок — хеджирование длинных позиций в портфеле из-за увеличенного риска отката на российском рынке. Потенциал еще одной волны роста с целями 3186,1–3209,5 по индексу ММВБ (IMOEX2) есть, поэтому стоп-лосс устанавливаем короткий с прицелом на перезаход в шорт при реализации этого роста и формировании нового сетапа на шорт

Риск-менеджмент

Для оптимального управления позициями используется метод расчета среднего размера одной сделки. Каждый инвестор применяет параметры согласно своему риск-профилю.

В случае указания двух целей (тейк-профит) на каждой из них закрывается 50% позиции.

Два игрока на шорт

Банк Санкт-Петербург

Техническая картина

Дневной график в восходящем тренде, но в моменте бумаги перегреты, как многие акции на РФ рынке. Цель — снижение к трендовой отметке для теста сил покупателей.

Торговый план

•Цена входа: 256–257 руб.

•Короткий стоп-лосс: 264,1 руб.

•Тейк-профит: 236,8–234 руб., потенциал +7,8–8,9%.

•Соотношение риск/прибыль — 1 к 3,2.

TCS Group

Техническая картина

Дневная структура графика указывает на достижение безопасных целей роста 3247–3328. В случае коррекции на всем рынке бумаги имеют потенциал для отката. Короткую позицию оптимально собрать в два подхода: 50% — от одной средней сделки по текущей цене 3285 и увеличить до полноценного объема, если цена достигнет отметки 3310. За счет этого средняя цена позиции составит 3297,5.

Торговый план

•Цена входа: 3285–3286 руб.

•Короткий стоп-лосс: 3330 руб.

•Тейк профит: 3150 руб., потенциал +4,4%.

•Соотношение риск/прибыль средней позиции — 1 к 4,5.

Кандидаты на шорт

Цель текущих сделок — хеджирование длинных позиций в портфеле из-за увеличенного риска отката на российском рынке. Потенциал еще одной волны роста с целями 3186,1–3209,5 по индексу ММВБ (IMOEX2) есть, поэтому стоп-лосс устанавливаем короткий с прицелом на перезаход в шорт при реализации этого роста и формировании нового сетапа на шорт

Риск-менеджмент

Для оптимального управления позициями используется метод расчета среднего размера одной сделки. Каждый инвестор применяет параметры согласно своему риск-профилю.

В случае указания двух целей (тейк-профит) на каждой из них закрывается 50% позиции.

Два игрока на шорт

Банк Санкт-Петербург

Техническая картина

Дневной график в восходящем тренде, но в моменте бумаги перегреты, как многие акции на РФ рынке. Цель — снижение к трендовой отметке для теста сил покупателей.

Торговый план

•Цена входа: 256–257 руб.

•Короткий стоп-лосс: 264,1 руб.

•Тейк-профит: 236,8–234 руб., потенциал +7,8–8,9%.

•Соотношение риск/прибыль — 1 к 3,2.

TCS Group

Техническая картина

Дневная структура графика указывает на достижение безопасных целей роста 3247–3328. В случае коррекции на всем рынке бумаги имеют потенциал для отката. Короткую позицию оптимально собрать в два подхода: 50% — от одной средней сделки по текущей цене 3285 и увеличить до полноценного объема, если цена достигнет отметки 3310. За счет этого средняя цена позиции составит 3297,5.

Торговый план

•Цена входа: 3285–3286 руб.

•Короткий стоп-лосс: 3330 руб.

•Тейк профит: 3150 руб., потенциал +4,4%.

•Соотношение риск/прибыль средней позиции — 1 к 4,5.

#BSPB #BSPBP #аналитика

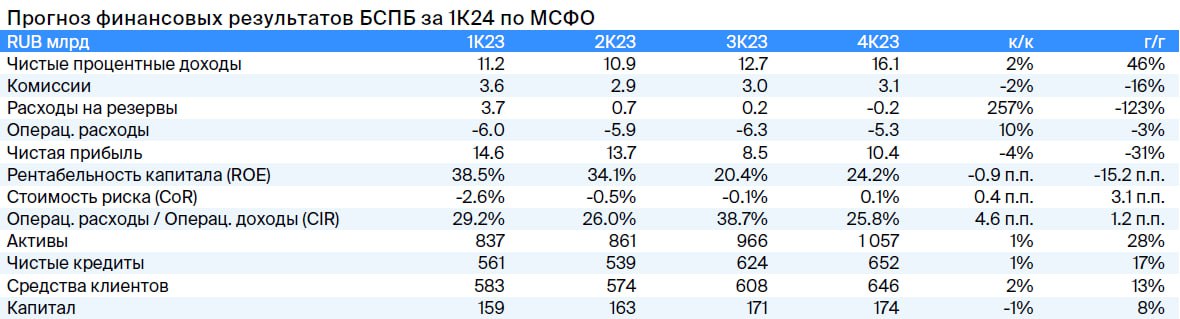

Что ждать от отчета БСП за I квартал 2024

Банк Санкт-Петербург (БСП) в пятницу, 17 мая, отчитается за I квартал 2024 г. по МСФО.

Банк не предоставляет ожидания по основным финансовым показателям на 2024 г.

Мнение

•Чистый процентный доход составит 16,3 млрд руб. (+2%к/к, +46% г/г) на фоне роста кредитного портфеля (+1% к/к) и маржинальности банковского бизнеса.

•Комиссионный доход ожидается на уровне 3 млрд руб. (-2% к/к, -16% г/г) — динамика в целом в рамках предыдущих кварталов.

•Отчисления в резерв прогнозируем на уровне 0,9 млрд руб. против значимых восстановлений резервов в предыдущие кварталы, что поддержало финансовые результаты в 2023 г. Стоимость риска должна составить 0,5% в I квартале 2024 г. против 0,1% в IV квартале 2023 г.

•Операционные расходы ожидаем на уровне 5,9 млрд руб. (+10% к/к, -3% г/г), ближе к средним квартальным уровням 2023 г. с показателем операционной эффективности (соотношение расходов к доходам) на уровне 30%.

Итог

Таким образом, можно прогнозировать чистую прибыль за I квартал 2024 г. на уровне 10 млрд руб. (-4% к/к, -31% г/г), рентабельность капитала — 23%. БСП торгуется с 2024 г. по P/E в размере 5х, то есть с премией к среднему историческому (3.9х), что дает «Негативный» взгляд.

Что ждать от отчета БСП за I квартал 2024

Банк Санкт-Петербург (БСП) в пятницу, 17 мая, отчитается за I квартал 2024 г. по МСФО.

Банк не предоставляет ожидания по основным финансовым показателям на 2024 г.

Мнение

•Чистый процентный доход составит 16,3 млрд руб. (+2%к/к, +46% г/г) на фоне роста кредитного портфеля (+1% к/к) и маржинальности банковского бизнеса.

•Комиссионный доход ожидается на уровне 3 млрд руб. (-2% к/к, -16% г/г) — динамика в целом в рамках предыдущих кварталов.

•Отчисления в резерв прогнозируем на уровне 0,9 млрд руб. против значимых восстановлений резервов в предыдущие кварталы, что поддержало финансовые результаты в 2023 г. Стоимость риска должна составить 0,5% в I квартале 2024 г. против 0,1% в IV квартале 2023 г.

•Операционные расходы ожидаем на уровне 5,9 млрд руб. (+10% к/к, -3% г/г), ближе к средним квартальным уровням 2023 г. с показателем операционной эффективности (соотношение расходов к доходам) на уровне 30%.

Итог

Таким образом, можно прогнозировать чистую прибыль за I квартал 2024 г. на уровне 10 млрд руб. (-4% к/к, -31% г/г), рентабельность капитала — 23%. БСП торгуется с 2024 г. по P/E в размере 5х, то есть с премией к среднему историческому (3.9х), что дает «Негативный» взгляд.

{kind=link}