Ниже в цифрах наш отчёт за август по Insider|Инвестиции 👇

В цифрах выглядит так:

✅ +1,72% на Qualcomm за 5 дней (тут)

✅ +3,03% на Zoom Video Communications Inc за день (тут)

✅ +5,09% на NIKE за неделю (тут)

✅ +5,47% на Pinterest Inc за 9 дней (тут)

✅ +9,53% на Walt Disney за день (тут)

✅ +11,3% на Snap Inc за 4 дня (тут)

✅ +15,47% на Tactile Systems Technology Inc за 5 дней (тут)

✅ +22% на Block за 7 дней (тут)

Так же у нас еще в работе акции, которые на пути к своим целям

Доступ к Insider|Сигналы 👇

https://paywall.pw/insider

Количество мест ограничено‼️

В цифрах выглядит так:

✅ +1,72% на Qualcomm за 5 дней (тут)

✅ +3,03% на Zoom Video Communications Inc за день (тут)

✅ +5,09% на NIKE за неделю (тут)

✅ +5,47% на Pinterest Inc за 9 дней (тут)

✅ +9,53% на Walt Disney за день (тут)

✅ +11,3% на Snap Inc за 4 дня (тут)

✅ +15,47% на Tactile Systems Technology Inc за 5 дней (тут)

✅ +22% на Block за 7 дней (тут)

Так же у нас еще в работе акции, которые на пути к своим целям

Доступ к Insider|Сигналы 👇

https://paywall.pw/insider

Количество мест ограничено‼️

#INTU #аналитика

Intuit: год закрыли с позитивом, следующий будет еще лучше. Стоит ли верить

Крупнейший в мире сервис для ведения бухгалтерии порадовал сильным отчетом и прогнозом до следующего лета. Несмотря на то, что оценки от компании явно противоречат макроэкономическому фону, акции Intuit сегодня прибавляют более 6% и около 40% за последние недели.

Главное

-Выручка и прибыль выше консенсуса: и за квартал, и за год в целом (Intuit ведет годовой учет с июля по июль).

-Прогноз до июля 2023 г. (на текущий финансовый год) также лучше ожиданий рынка.

-Акции методично растут с середины мая и на отчете показывают самый сильный рост внутри дня за последние три месяца.

Финансовые показатели

За квартал

-Выручка $2,41 млрд против консенсуса $2,34, падение в годовом выражении на 6%; без учета сервиса Mailchimp, купленного год назад за $12 млрд, падение на 12%.

-Ключевой драйвер — малый бизнес, бухгалтерские ПО для МСП и самозанятых по объему продаж выросло на 41%.

-Сервис учета личных финансов Credit Karma, купленный Intiut два года назад, прибавил 17% за квартал по выручке.

-Чистая прибыль на акцию $1,1 при ожидаемой $0,97 и прошлогодней $1,97.

За год

-$12,7 млрд выручки, что на 32% выше, чем годом ранее, из которых 8% принесла Mailchimp.

-Сервисы для малого бизнеса дали прирост на 34–38% в зависимости от способа учета (с Mailchimp или без).

-Операционная прибыль $4,5 млрд, что дает прирост на 29% в сравнении с годом ранее.

-Чистая прибыль на акцию без учета налоговых эффектов выросла на 22% за весь финансовый год.

Комментарий

Особое внимание привлекают примечания менеджмента Intuit к отчету. Они пишут, что «уверены больше, чем когда-либо в нашей долгосрочной стратегии, которая позволяет другим бизнесам расти по всему миру. Наша платформа критически важна для 100 млн пользователей и малых предприятий».

На низком экономическом цикле такие заявления звучат слишком оптимистично. С другой стороны, двузначный рост выручки в сегменте малого бизнеса говорит о том, что деловая активность на нижних ярусах экономики по-прежнему бурлит. Будет ли она и дальше активной в условиях высоких ставок — вопрос открытый.

Динамика акций

Сегодня мы наблюдаем самый сильный рост в бумагах Intuit с конца мая. Он стартовал еще ночью на постмаркете в США и в последние часы вечерней торговой сессии СПБ Биржи. В сумме около 6%, и отката не наблюдается.

Среднесрочный тренд в акциях — восходящий. Intuit развернулась к росту на пару месяцев раньше других IT-фишек Америки. В мае просадка доходила до 52% от годовых пиков, теперь сократилась до 30%.

По капитализации ($130 млрд) Intuit сейчас — вторая в нише разработчиков учетно-производственного ПО. Крупнее, чем германская SAP, но меньше, чем облачная Salesforce.

Технически тренд вполне уверенный, перегрева нет: торгуется выше основных скользящих средних и держит RSI немногим более 50. Средний таргет — $530, но с поправкой на отчет он вполне может достигнуть $600, что дает +27% в течение года.

Intuit: год закрыли с позитивом, следующий будет еще лучше. Стоит ли верить

Крупнейший в мире сервис для ведения бухгалтерии порадовал сильным отчетом и прогнозом до следующего лета. Несмотря на то, что оценки от компании явно противоречат макроэкономическому фону, акции Intuit сегодня прибавляют более 6% и около 40% за последние недели.

Главное

-Выручка и прибыль выше консенсуса: и за квартал, и за год в целом (Intuit ведет годовой учет с июля по июль).

-Прогноз до июля 2023 г. (на текущий финансовый год) также лучше ожиданий рынка.

-Акции методично растут с середины мая и на отчете показывают самый сильный рост внутри дня за последние три месяца.

Финансовые показатели

За квартал

-Выручка $2,41 млрд против консенсуса $2,34, падение в годовом выражении на 6%; без учета сервиса Mailchimp, купленного год назад за $12 млрд, падение на 12%.

-Ключевой драйвер — малый бизнес, бухгалтерские ПО для МСП и самозанятых по объему продаж выросло на 41%.

-Сервис учета личных финансов Credit Karma, купленный Intiut два года назад, прибавил 17% за квартал по выручке.

-Чистая прибыль на акцию $1,1 при ожидаемой $0,97 и прошлогодней $1,97.

За год

-$12,7 млрд выручки, что на 32% выше, чем годом ранее, из которых 8% принесла Mailchimp.

-Сервисы для малого бизнеса дали прирост на 34–38% в зависимости от способа учета (с Mailchimp или без).

-Операционная прибыль $4,5 млрд, что дает прирост на 29% в сравнении с годом ранее.

-Чистая прибыль на акцию без учета налоговых эффектов выросла на 22% за весь финансовый год.

Комментарий

Особое внимание привлекают примечания менеджмента Intuit к отчету. Они пишут, что «уверены больше, чем когда-либо в нашей долгосрочной стратегии, которая позволяет другим бизнесам расти по всему миру. Наша платформа критически важна для 100 млн пользователей и малых предприятий».

На низком экономическом цикле такие заявления звучат слишком оптимистично. С другой стороны, двузначный рост выручки в сегменте малого бизнеса говорит о том, что деловая активность на нижних ярусах экономики по-прежнему бурлит. Будет ли она и дальше активной в условиях высоких ставок — вопрос открытый.

Динамика акций

Сегодня мы наблюдаем самый сильный рост в бумагах Intuit с конца мая. Он стартовал еще ночью на постмаркете в США и в последние часы вечерней торговой сессии СПБ Биржи. В сумме около 6%, и отката не наблюдается.

Среднесрочный тренд в акциях — восходящий. Intuit развернулась к росту на пару месяцев раньше других IT-фишек Америки. В мае просадка доходила до 52% от годовых пиков, теперь сократилась до 30%.

По капитализации ($130 млрд) Intuit сейчас — вторая в нише разработчиков учетно-производственного ПО. Крупнее, чем германская SAP, но меньше, чем облачная Salesforce.

Технически тренд вполне уверенный, перегрева нет: торгуется выше основных скользящих средних и держит RSI немногим более 50. Средний таргет — $530, но с поправкой на отчет он вполне может достигнуть $600, что дает +27% в течение года.

{kind=link}

#SU #аналитика

Одна бумага — один показатель: самые «дешевые» акции СПБ Биржи

Американский рынок акций нацелен на снижение. Однако еще остались недооцененные бумаги.

С точки зрения метода мультипликаторов стоит обратить внимание на показатель PEG. Это самый простой и грубый инвестиционный подход.

Что такое PEG

Показатель P/E, скорректированный на долгосрочный рост. Как правило, представляет собой соотношение P/E и среднегодовые темпы роста EPS, спрогнозированные на ближайшие пять лет.

Это форвардный и абстрактный (не сравнительный) метод. Лучше всего подходит для оценки быстрорастущих компаний, позволяет сгладить эффект низкой базы.

PEG ниже 1 свидетельствует о возможной недооценке («дешевизне») акций. Чем больше PEG превышает 1, тем «дороже» выглядят бумаги.

Специфический недостаток PEG — возможность ошибочного прогноза будущих показателей. Близкое к нулевому значение мультипликатора может свидетельствовать о возможной разбалансировке в оценке бумаг, поэтому лучше выбирать акции с PEG не менее 0,2.

Как выбрать бумаги — простой способ

- входит в индексы S&P 500 / NASDAQ 100;

- бумага СПБ Биржи (NYSE / NASDAQ);

- котировка — не ниже $15 для обеспечения ликвидности;

- мультипликатор PEG от 0,2 до 0,4 (данные finviz);

- капитализация — свыше $20 млрд;

- дисконт к консенсус-таргету аналитиков — не менее 15%.

Бумага месяца — Suncor

Suncor (SU) — канадская компания. Занимается разработкой нефтяных месторождений в канадских нефтеносных песках Атабаска; производит, транспортирует, перерабатывает и продает сырую нефть в Канаде и на международном уровне; продает нефть и нефтехимическую продукцию под названием Petro-Canada, в основном, в Канаде.

Капитализация — $25,3 млрд

Сектор — нефть и газ (интегрированные)

Бизнес-сегменты — разработка песков, разведка и добыча, обработка и маркетинг

Бета — 1,1

Спрос на продукцию компании зависит от смены экономических и бизнес-циклов, поэтому акции не защитные и связаны с повышенными рисками. Во II квартале чистая прибыль составила $4 млрд, по сравнению с $868 млн за аналогичный период прошлого года. Ключевое направление с $2,9 млрд — разработка песков.

Прогноз по динамике EPS на год — 27,6%; на 3–5 лет, среднем в год — 24,9% (данные CNBC). Консенсус-таргет аналитиков на 12 мес. — $43,5 (+26% относительно уровня вторника).

Одна бумага — один показатель: самые «дешевые» акции СПБ Биржи

Американский рынок акций нацелен на снижение. Однако еще остались недооцененные бумаги.

С точки зрения метода мультипликаторов стоит обратить внимание на показатель PEG. Это самый простой и грубый инвестиционный подход.

Что такое PEG

Показатель P/E, скорректированный на долгосрочный рост. Как правило, представляет собой соотношение P/E и среднегодовые темпы роста EPS, спрогнозированные на ближайшие пять лет.

Это форвардный и абстрактный (не сравнительный) метод. Лучше всего подходит для оценки быстрорастущих компаний, позволяет сгладить эффект низкой базы.

PEG ниже 1 свидетельствует о возможной недооценке («дешевизне») акций. Чем больше PEG превышает 1, тем «дороже» выглядят бумаги.

Специфический недостаток PEG — возможность ошибочного прогноза будущих показателей. Близкое к нулевому значение мультипликатора может свидетельствовать о возможной разбалансировке в оценке бумаг, поэтому лучше выбирать акции с PEG не менее 0,2.

Как выбрать бумаги — простой способ

- входит в индексы S&P 500 / NASDAQ 100;

- бумага СПБ Биржи (NYSE / NASDAQ);

- котировка — не ниже $15 для обеспечения ликвидности;

- мультипликатор PEG от 0,2 до 0,4 (данные finviz);

- капитализация — свыше $20 млрд;

- дисконт к консенсус-таргету аналитиков — не менее 15%.

Бумага месяца — Suncor

Suncor (SU) — канадская компания. Занимается разработкой нефтяных месторождений в канадских нефтеносных песках Атабаска; производит, транспортирует, перерабатывает и продает сырую нефть в Канаде и на международном уровне; продает нефть и нефтехимическую продукцию под названием Petro-Canada, в основном, в Канаде.

Капитализация — $25,3 млрд

Сектор — нефть и газ (интегрированные)

Бизнес-сегменты — разработка песков, разведка и добыча, обработка и маркетинг

Бета — 1,1

Спрос на продукцию компании зависит от смены экономических и бизнес-циклов, поэтому акции не защитные и связаны с повышенными рисками. Во II квартале чистая прибыль составила $4 млрд, по сравнению с $868 млн за аналогичный период прошлого года. Ключевое направление с $2,9 млрд — разработка песков.

Прогноз по динамике EPS на год — 27,6%; на 3–5 лет, среднем в год — 24,9% (данные CNBC). Консенсус-таргет аналитиков на 12 мес. — $43,5 (+26% относительно уровня вторника).

{kind=link}

#DLTR #аналитика

Dollar Tree посыпалась на высоких оборотах. Что страшного в отчете

Dollar Tree отчиталась хуже ожиданий по выручке. При этом собственный годовой прогноз ухудшен. Компания внезапно меняет одного из ключевых менеджеров. Акции в моменте теряли более 10%. Ранее Dollar Tree была одной из лучших защитных бумаг года.

Главное

-Торговая сеть увеличила выручку слабее консенсус-прогноза второй раз за этот год.

-Dollar Tree сократила ожидаемую выручку и прибыль на текущий год, предупреждая о вынужденном снижении цен в магазинах.

-Компания меняет финансового директора-старожила компании на бывшего менеджера из конкурирующей Walmart.

Финансовые показатели

-Выручка $6,76 млрд (+6,6%) против ожидаемой $6,8 млрд, прибыль на акцию $1,6 на фоне консенсуса $1,59 — практически совпали.

-Рост сопоставимых продаж во флагманских Dollar Tree составил 7,5%, но в более бюджетной сети Family Dollar всего 2% год к году.

-Ожидаемые продажи в нынешнем году снижены до $27,9 млрд против прежних $28,1 млрд, EPS до $7,1–7,4 на фоне предыдущих $7,8–8,2.

Комментарий

Корень проблем — снижение трафика в самой нижней ценовой нише компании, представленной Family Dollar (более 8000 точек продаж). Компания заявила, что для борьбы за покупателя она будет вынуждена снижать цены, что не типично для текущей ситуации, когда другие дискаунтеры поднимают ценники.

Инвесторы однозначно восприняли эту новость, как и смену финдиректора, в качестве признания, что бизнес-модель Dollar Tree проигрывает конкурентам. Снижение цен приведет к падению маржи и рентабельности и, как следствие, отразится на стоимости всей сети.

Динамика акций

На премаркете в США и дневных торгах СПБ Биржи акции резко ушли вниз, теряя в моменте до 11%. Более того, распродажа зацепила Dollar General, которая отчитывалась в то же время, но лучше консенсуса. С открытием основной сессии обе немного выправились, но акции #DLTR держат просадку около 10%.

После сегодняшнего падения акция потеряла более половины того прироста, который успела накопить с января. Акции дискаунтеров служат неплохой защитой от волатильности рынка и роста инфляции. Но только при условии стабильных продаж.

Сейчас фишка на 15% ниже своего годового максимума и средних консенсус-прогнозов. Оценки инвестдомов в ближайшее время будут скорректированы. Вероятнее всего, ближе к текущим уровням ($150), то есть бумага в данный момент торгуется справедливо.

Dollar Tree посыпалась на высоких оборотах. Что страшного в отчете

Dollar Tree отчиталась хуже ожиданий по выручке. При этом собственный годовой прогноз ухудшен. Компания внезапно меняет одного из ключевых менеджеров. Акции в моменте теряли более 10%. Ранее Dollar Tree была одной из лучших защитных бумаг года.

Главное

-Торговая сеть увеличила выручку слабее консенсус-прогноза второй раз за этот год.

-Dollar Tree сократила ожидаемую выручку и прибыль на текущий год, предупреждая о вынужденном снижении цен в магазинах.

-Компания меняет финансового директора-старожила компании на бывшего менеджера из конкурирующей Walmart.

Финансовые показатели

-Выручка $6,76 млрд (+6,6%) против ожидаемой $6,8 млрд, прибыль на акцию $1,6 на фоне консенсуса $1,59 — практически совпали.

-Рост сопоставимых продаж во флагманских Dollar Tree составил 7,5%, но в более бюджетной сети Family Dollar всего 2% год к году.

-Ожидаемые продажи в нынешнем году снижены до $27,9 млрд против прежних $28,1 млрд, EPS до $7,1–7,4 на фоне предыдущих $7,8–8,2.

Комментарий

Корень проблем — снижение трафика в самой нижней ценовой нише компании, представленной Family Dollar (более 8000 точек продаж). Компания заявила, что для борьбы за покупателя она будет вынуждена снижать цены, что не типично для текущей ситуации, когда другие дискаунтеры поднимают ценники.

Инвесторы однозначно восприняли эту новость, как и смену финдиректора, в качестве признания, что бизнес-модель Dollar Tree проигрывает конкурентам. Снижение цен приведет к падению маржи и рентабельности и, как следствие, отразится на стоимости всей сети.

Динамика акций

На премаркете в США и дневных торгах СПБ Биржи акции резко ушли вниз, теряя в моменте до 11%. Более того, распродажа зацепила Dollar General, которая отчитывалась в то же время, но лучше консенсуса. С открытием основной сессии обе немного выправились, но акции #DLTR держат просадку около 10%.

После сегодняшнего падения акция потеряла более половины того прироста, который успела накопить с января. Акции дискаунтеров служат неплохой защитой от волатильности рынка и роста инфляции. Но только при условии стабильных продаж.

Сейчас фишка на 15% ниже своего годового максимума и средних консенсус-прогнозов. Оценки инвестдомов в ближайшее время будут скорректированы. Вероятнее всего, ближе к текущим уровням ($150), то есть бумага в данный момент торгуется справедливо.

{kind=link}

#BIDU #HPE #BBY #market_update

Копилка Дяди Сэма. 3 «подотчетные» бумаги на следующую неделю

Сезон отчетности на рынке США подходит к концу. В этом обзоре мы рассмотрим бумаги трех американских компаний, на которые стоит обратить внимание в ближайшие дни.

Речь идет предприятиях из IT- и потребительского сектора, которые представят отчетность за II квартал. Данные по датам релизов известны заранее, но могут быть пересмотрены. Возможны сильные движения в бумагах. Спровоцировать их могут «сюрпризы», то есть отклонение фактических финансовых показателей от консенсус-оценки аналитиков.

Baidu

Владелец крупнейшей в Китае поисковой системы представит отчетность во вторник, до открытия торгов в США. Согласно консенсус-прогнозу аналитиков, прибыль на акцию (EPS) может составить $1,63 по сравнению с $2,39 за аналогичный период годом ранее. За четыре последних отчетных периода было четыре позитивных «сюрприза» по EPS. Максимальный — 106%. Консенсус аналитиков по EPS за последние 90 дней сократился с $2,16 до $1,63.

В четверг бумаги выросли на 8,7%. Котировка — $151. Бумаги ушли выше к 50- и 200-дневной скользящих средних и двинулись по направлению к сопротивлению $157. Новый рывок наверх вполне возможен. На премаркете акции прибавляют еще 4% и тестируют этот уровень.

Hewlett Packard

Поставщик технологических решений представит отчетность во вторник. Согласно консенсус-прогнозу аналитиков, прибыль на акцию (EPS) может составить $0,48 по сравнению с $0,47 за аналогичный период годом ранее. За четыре последних отчетных периода было три позитивных «сюрприза» по EPS. Максимальный — 15,2%. Консенсус аналитиков по EPS за последние 90 дней сократился с $0,52 до $0,48.

В четверг бумаги упали на 1,2%, в пятницу на премаркете растут на 3,3%. Котировка — $14,8. Бумаги нарисовали разворотную фигуру от статической поддержки. Локальная цель — $15,4, где проходит 200-дневная скользящая средняя.

Best Buy

Ритейлер электроники представит отчетность во вторник. Согласно консенсус-прогнозу аналитиков, прибыль на акцию (EPS) может составить $1,29 по сравнению с $2,98 за аналогичный период годом ранее. За два последних отчетных периода было четыре позитивных «сюрприза» по EPS. Максимальный — 61,1%. Консенсус аналитиков по EPS за последние 90 дней сократился с $1,85 до $1,29.

В пятницу бумаги выросли на 0,7%. Котировка — $78,2. Бумаги консолидируются над уровнем поддержки $78. Возможен спуск акций в район $74,7, где проходит 50-дневная скользящая средняя. Цель при пессимистичном раскладе — $68.

Копилка Дяди Сэма. 3 «подотчетные» бумаги на следующую неделю

Сезон отчетности на рынке США подходит к концу. В этом обзоре мы рассмотрим бумаги трех американских компаний, на которые стоит обратить внимание в ближайшие дни.

Речь идет предприятиях из IT- и потребительского сектора, которые представят отчетность за II квартал. Данные по датам релизов известны заранее, но могут быть пересмотрены. Возможны сильные движения в бумагах. Спровоцировать их могут «сюрпризы», то есть отклонение фактических финансовых показателей от консенсус-оценки аналитиков.

Baidu

Владелец крупнейшей в Китае поисковой системы представит отчетность во вторник, до открытия торгов в США. Согласно консенсус-прогнозу аналитиков, прибыль на акцию (EPS) может составить $1,63 по сравнению с $2,39 за аналогичный период годом ранее. За четыре последних отчетных периода было четыре позитивных «сюрприза» по EPS. Максимальный — 106%. Консенсус аналитиков по EPS за последние 90 дней сократился с $2,16 до $1,63.

В четверг бумаги выросли на 8,7%. Котировка — $151. Бумаги ушли выше к 50- и 200-дневной скользящих средних и двинулись по направлению к сопротивлению $157. Новый рывок наверх вполне возможен. На премаркете акции прибавляют еще 4% и тестируют этот уровень.

Hewlett Packard

Поставщик технологических решений представит отчетность во вторник. Согласно консенсус-прогнозу аналитиков, прибыль на акцию (EPS) может составить $0,48 по сравнению с $0,47 за аналогичный период годом ранее. За четыре последних отчетных периода было три позитивных «сюрприза» по EPS. Максимальный — 15,2%. Консенсус аналитиков по EPS за последние 90 дней сократился с $0,52 до $0,48.

В четверг бумаги упали на 1,2%, в пятницу на премаркете растут на 3,3%. Котировка — $14,8. Бумаги нарисовали разворотную фигуру от статической поддержки. Локальная цель — $15,4, где проходит 200-дневная скользящая средняя.

Best Buy

Ритейлер электроники представит отчетность во вторник. Согласно консенсус-прогнозу аналитиков, прибыль на акцию (EPS) может составить $1,29 по сравнению с $2,98 за аналогичный период годом ранее. За два последних отчетных периода было четыре позитивных «сюрприза» по EPS. Максимальный — 61,1%. Консенсус аналитиков по EPS за последние 90 дней сократился с $1,85 до $1,29.

В пятницу бумаги выросли на 0,7%. Котировка — $78,2. Бумаги консолидируются над уровнем поддержки $78. Возможен спуск акций в район $74,7, где проходит 50-дневная скользящая средняя. Цель при пессимистичном раскладе — $68.

#JCI #BKR #ABB

3 лучшие акции которые являются своевременными покупками на фоне распродажи на рынке

Компания по производству строительных материалов и систем, компания по производству энергетического оборудования и услуг, а также промышленная электростанция в режиме оборота — три привлекательных акции.

Это был трудный год для фондового рынка, но иногда жесткие условия создают возможности для покупки побитых акций. По совершенно разным причинам, я думаю, что эти представители сейчас являются привлекательными для покупки:

Johnson Controls

Baker Hughes

ABB

3 лучшие акции которые являются своевременными покупками на фоне распродажи на рынке

Компания по производству строительных материалов и систем, компания по производству энергетического оборудования и услуг, а также промышленная электростанция в режиме оборота — три привлекательных акции.

Это был трудный год для фондового рынка, но иногда жесткие условия создают возможности для покупки побитых акций. По совершенно разным причинам, я думаю, что эти представители сейчас являются привлекательными для покупки:

Johnson Controls

Baker Hughes

ABB

#BIDU #HPE #BBY #market_update

Самые ожидаемые отчёты следующей недели

Baidu

Владелец крупнейшей в Китае поисковой системы представит отчетность во вторник, до открытия торгов в США. Согласно консенсус-прогнозу аналитиков, прибыль на акцию (EPS) может составить $1,63 по сравнению с $2,39 за аналогичный период годом ранее.

Бумаги ушли выше к 50- и 200-дневной скользящих средних и двинулись по направлению к сопротивлению $157. Новый рывок наверх вполне возможен. На премаркете акции прибавляют еще 4% и тестируют этот уровень.

Hewlett Packard

Поставщик технологических решений представит отчетность во вторник. Согласно консенсус-прогнозу аналитиков, прибыль на акцию (EPS) может составить $0,48 по сравнению с $0,47 за аналогичный период годом ранее.

Бумаги нарисовали разворотную фигуру от статической поддержки. Локальная цель — $15,4, где проходит 200-дневная скользящая средняя.

Best Buy

Ритейлер электроники представит отчетность во вторник. Согласно консенсус-прогнозу аналитиков, прибыль на акцию (EPS) может составить $1,29 по сравнению с $2,98 за аналогичный период годом ранее.

Бумаги консолидируются над уровнем поддержки $78. Возможен спуск акций в район $74,7, где проходит 50-дневная скользящая средняя. Цель при пессимистичном раскладе — $68.

Самые ожидаемые отчёты следующей недели

Baidu

Владелец крупнейшей в Китае поисковой системы представит отчетность во вторник, до открытия торгов в США. Согласно консенсус-прогнозу аналитиков, прибыль на акцию (EPS) может составить $1,63 по сравнению с $2,39 за аналогичный период годом ранее.

Бумаги ушли выше к 50- и 200-дневной скользящих средних и двинулись по направлению к сопротивлению $157. Новый рывок наверх вполне возможен. На премаркете акции прибавляют еще 4% и тестируют этот уровень.

Hewlett Packard

Поставщик технологических решений представит отчетность во вторник. Согласно консенсус-прогнозу аналитиков, прибыль на акцию (EPS) может составить $0,48 по сравнению с $0,47 за аналогичный период годом ранее.

Бумаги нарисовали разворотную фигуру от статической поддержки. Локальная цель — $15,4, где проходит 200-дневная скользящая средняя.

Best Buy

Ритейлер электроники представит отчетность во вторник. Согласно консенсус-прогнозу аналитиков, прибыль на акцию (EPS) может составить $1,29 по сравнению с $2,98 за аналогичный период годом ранее.

Бумаги консолидируются над уровнем поддержки $78. Возможен спуск акций в район $74,7, где проходит 50-дневная скользящая средняя. Цель при пессимистичном раскладе — $68.

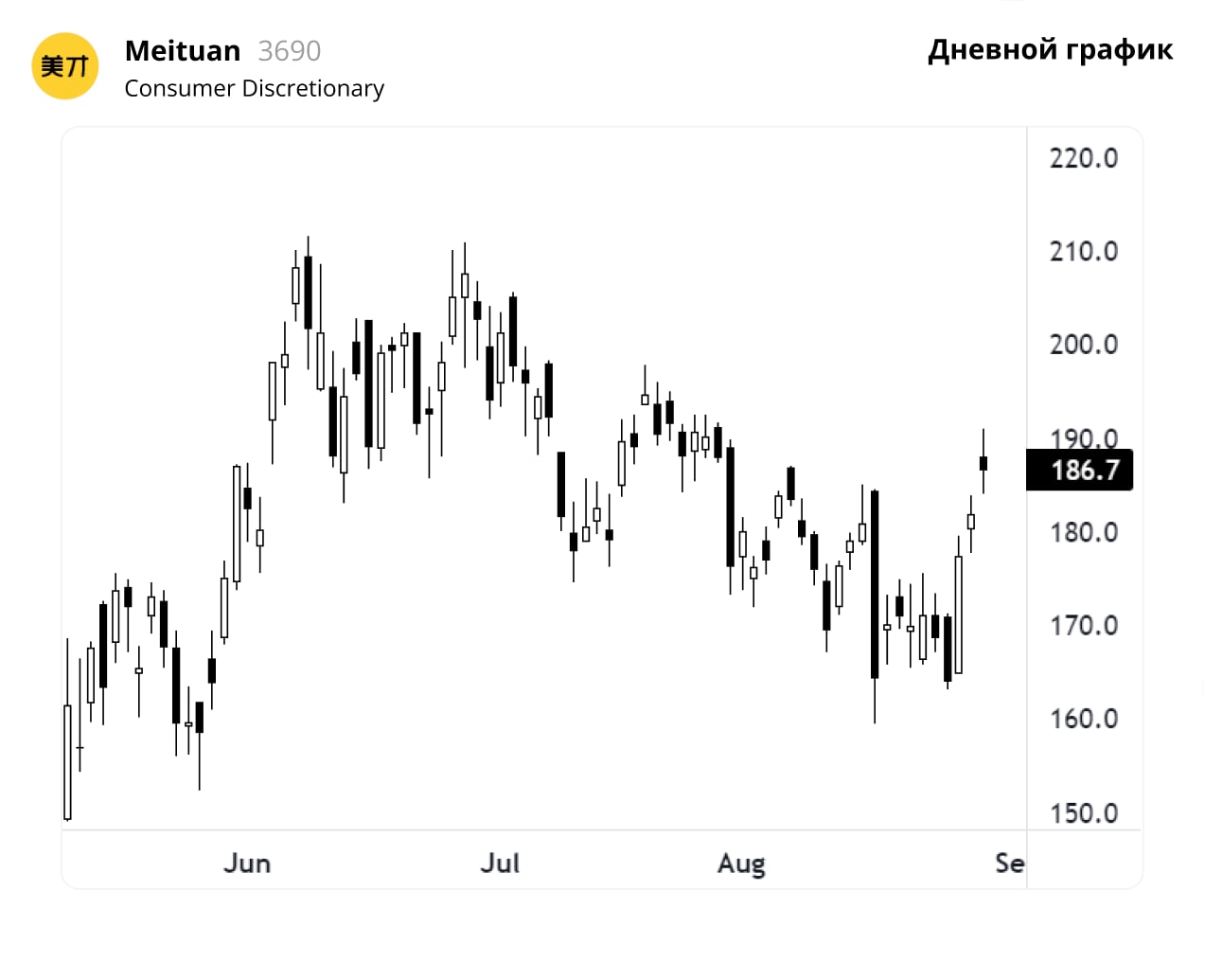

#3690 #аналитика

Акции Meituan выросли против рынка. Стоит ли покупать

Китайский техгигант, владеющий SuperApp–платформой в области e-commerce — Meituan — отчитался о результатах финансовой деятельности за II квартал и I полугодие 2022 г. Котировки отреагировали ростом на 3% на фоне общего снижения большинства бумаг на Гонконгской бирже.

Рассмотрим главное в отчете и разберемся, стоит ли сейчас покупать акции.

Главное

• Результаты оказались значительно лучше ожиданий

• Выручка выросла на 16,4% г/г до 50,9 млрд CNY, что оказалось значительно выше прогноза в 43,76 млрд CNY. За полугодие выручка увеличилась на 20,3% г/г.

• Количество активных пользователей выросло на 8,9% г/г до 684 млн., среднегодовое число транзакций на пользователя на 16,2% г/г до 38,1. Количество продавцов на платформе увеличилось на 18,9% г/г до 9,2 млн. Количество доставок за квартал составило 4,1 млрд.

• Выручка в сегменте «Core local commerce» выросла на 9,2% г/г до 36,7 млрд CNY. Выручка от доставки увеличилась на 15,1% г/г до 15,9 млрд CNY.

• Сегмент «New initiatives» принес 14,1 млрд CNY. Рост на 40,7% г/г.

• Убыток по GAAP сократился на 66% г/г и составил 1,12 млрд CNY против прогноза убытка в 3,24 млрд CNY.

• Убыток на акцию составил 0,18 CNY, что оказалось лучше прогноза в 0,56.

Детали

Meituan с этого квартала представляет результаты по новой форме разделения сегментов:

• В «Core local commerce» включается выручка от доставки еды, продажи билетов в кино, бронирования отелей, аренды жилья, а также покупки билетов для путешествий.

• В «New initiatives» вошли групповые покупки, продажи непродовольственных продуктов, доставка товаров и продуктов для бизнеса (B2B), райдшеринг, аренда велосипедов и прочие новые инициативы компании.

На фоне локдаунов бизнес компании показал активный рост, несмотря на то, что ограничения негативно повлияли на объем заказов в апреле и мае, а также на подсегменты, связанные с путешествиями. Операционная прибыль в сегменте «Core local commerce» выросла на 36% г/г до 8,2 млрд CNY.

Компания продолжает активно вкладывать в развитие новых направлений, поэтому операционный убыток в сегменте «New initiatives» составил 6,8 млрд CNY. Общие расходы на R&D — 5,2 млрд CNY, что на 33% больше, чем в прошлом году.

Стоит ли покупать

Инвестировать в компанию определенно стоит, но, учитывая фундаментальные особенности, строго перед началом или в момент цикла экономического роста в Китае. Текущая макроэкономическая среда в Поднебесной пока остается негативной, несмотря на новые стимулы от властей.

В следующем квартале аналитики ожидают рост выручки на 16–17% г/г и сокращение убытков почти вдвое. Результаты расчета финансовой модели дисконтированного денежного потока (5Y DCF) при учете текущих квартальных результатов и консенсус-прогнозах аналитиков указывают на справедливую цену в районе 220 HKD (+18,5% от текущей цены).

Несмотря на это, фундаментальная и техническая картина не сигнализируют о необходимости формирования долгосрочных позиций с текущих уровней.

Рассмотреть краткосрочные спекулятивные покупки, в случае отката цены к 180–183 HKD с целью в районе 200 HKD, допустимо. При снижении перед покупкой необходимо еще раз рассмотреть фундаментальную и техническую картину.

Акции Meituan выросли против рынка. Стоит ли покупать

Китайский техгигант, владеющий SuperApp–платформой в области e-commerce — Meituan — отчитался о результатах финансовой деятельности за II квартал и I полугодие 2022 г. Котировки отреагировали ростом на 3% на фоне общего снижения большинства бумаг на Гонконгской бирже.

Рассмотрим главное в отчете и разберемся, стоит ли сейчас покупать акции.

Главное

• Результаты оказались значительно лучше ожиданий

• Выручка выросла на 16,4% г/г до 50,9 млрд CNY, что оказалось значительно выше прогноза в 43,76 млрд CNY. За полугодие выручка увеличилась на 20,3% г/г.

• Количество активных пользователей выросло на 8,9% г/г до 684 млн., среднегодовое число транзакций на пользователя на 16,2% г/г до 38,1. Количество продавцов на платформе увеличилось на 18,9% г/г до 9,2 млн. Количество доставок за квартал составило 4,1 млрд.

• Выручка в сегменте «Core local commerce» выросла на 9,2% г/г до 36,7 млрд CNY. Выручка от доставки увеличилась на 15,1% г/г до 15,9 млрд CNY.

• Сегмент «New initiatives» принес 14,1 млрд CNY. Рост на 40,7% г/г.

• Убыток по GAAP сократился на 66% г/г и составил 1,12 млрд CNY против прогноза убытка в 3,24 млрд CNY.

• Убыток на акцию составил 0,18 CNY, что оказалось лучше прогноза в 0,56.

Детали

Meituan с этого квартала представляет результаты по новой форме разделения сегментов:

• В «Core local commerce» включается выручка от доставки еды, продажи билетов в кино, бронирования отелей, аренды жилья, а также покупки билетов для путешествий.

• В «New initiatives» вошли групповые покупки, продажи непродовольственных продуктов, доставка товаров и продуктов для бизнеса (B2B), райдшеринг, аренда велосипедов и прочие новые инициативы компании.

На фоне локдаунов бизнес компании показал активный рост, несмотря на то, что ограничения негативно повлияли на объем заказов в апреле и мае, а также на подсегменты, связанные с путешествиями. Операционная прибыль в сегменте «Core local commerce» выросла на 36% г/г до 8,2 млрд CNY.

Компания продолжает активно вкладывать в развитие новых направлений, поэтому операционный убыток в сегменте «New initiatives» составил 6,8 млрд CNY. Общие расходы на R&D — 5,2 млрд CNY, что на 33% больше, чем в прошлом году.

Стоит ли покупать

Инвестировать в компанию определенно стоит, но, учитывая фундаментальные особенности, строго перед началом или в момент цикла экономического роста в Китае. Текущая макроэкономическая среда в Поднебесной пока остается негативной, несмотря на новые стимулы от властей.

В следующем квартале аналитики ожидают рост выручки на 16–17% г/г и сокращение убытков почти вдвое. Результаты расчета финансовой модели дисконтированного денежного потока (5Y DCF) при учете текущих квартальных результатов и консенсус-прогнозах аналитиков указывают на справедливую цену в районе 220 HKD (+18,5% от текущей цены).

Несмотря на это, фундаментальная и техническая картина не сигнализируют о необходимости формирования долгосрочных позиций с текущих уровней.

Рассмотреть краткосрочные спекулятивные покупки, в случае отката цены к 180–183 HKD с целью в районе 200 HKD, допустимо. При снижении перед покупкой необходимо еще раз рассмотреть фундаментальную и техническую картину.

{kind=link}

#BIDU #аналитика

Baidu превзошел ожидания аналитиков и развертывает полностью автономные такси. Где ждать котировки?

Китайской интернет-поисковой компании Baidu в 28-ой раз подряд удалось оказаться выше ожиданий по EPS, что вызвало интерес инвесторов и бумаги сегодня на СПБ Бирже набирали более 4%, но затем динамика развернулась. Рассмотрим подробнее результаты отчетности за II квартал от одной из крупнейших технологических компаний Китая.

Главное

•EPS и выручка — выше оценок аналитиков

•Доходы снизились меньше, чем ожидалось, благодаря продажам облачных сервисов

•Облачный бизнес растет с высокими темпами

•Компания получила разрешение на развертывание первых полностью автономных такси на дорогах Китая

Основные финансовые показатели за II квартал

•Cкорректированная EPS — $2,36 (+2% г/г), на 48% выше прогноза в $1,59

•Выручка — $4,426 млрд (-5% г/г), сильнее прогноза в $4,395 млрд

•Операционная прибыль — $0,820 млрд (-3% г/г)

•Рентабельность по скорректированной EBITDA — 24%, на 1% выше результата год назад

•Выручка от бизнеса поисковой системы Baidu Сore — $3,458 млрд (-4% г/г)

Давление на бизнес компании оказали новые карантины Covid-19 в Китае. Драйвером для роста доходов выступила выручка от облачных решений, работающих на базе искусственного интеллекта (Baidu AI Cloud), продемонстрировав темп роста в 31% г/г, а также сервис роботакси Apollo Go, который выполнил 287 тысяч поездок во II квартале и достиг миллиона поездок на 20 июля.

Финансовый директор Baidu Ронг Лу отметил, что во II квартале 2022 г. рентабельность по операционной прибыли поискового бизнеса Baidu Core составила 22%, по сравнению с 17% в I квартале этого же года, указывая на то, что компания стремится к качественному росту доходов и устойчивым бизнес-моделям.

Видеосервис Baidu, аналог Netflix, iQiyi продемонстрировал выручку немного ниже прогнозов, но также сообщил об улучшении своей рентабельности и о сделке по размещению конвертируемых облигаций на сумму $500 млн с гонконгской частной инвестиционной компанией PAG.

Что будет с акциями

Давление на котировки депозитарных расписок Baidu оказывает потенциальная вероятность делистинга с американских площадок ввиду требований американского Совета по надзору за отчетностью публичных компаний (PCAOB). Но ведение диалога по этому поводу между Пекином и Вашингтоном на прошлой неделе позволило достичь предварительной договоренности, позволяющей американским чиновникам просматривать аудиторские документы китайских бумаг, котирующихся в США, включая Baidu, в попытке сохранить листинг компаний на американских биржах.

Основным ядром доходов бизнеса является флагманское приложение для поиска новостей, но зависимость Baidu от цифрового маркетинга делает компанию уязвимой перед экономическими спадами.

Для диверсификации бизнеса компания активно развивает новые направления, и она уже получила разрешение на развертывание первых полностью автономных такси на дорогах Китая, а конкурирующий с Alibaba и Huawei бизнес облачных решений, работающих на базе искусственного интеллекта, растет завидными темпами.

Технически бумаги BIDU в середине августа оттолкнулись от линии down-тренда и указывают на развитие восходящей динамики, для подтверждения которой расписки могут сходить в зону поддержки в виде линии тренда и затем перейти к росту. Можно ожидать котировки Baidu в районе $160–162.

Baidu превзошел ожидания аналитиков и развертывает полностью автономные такси. Где ждать котировки?

Китайской интернет-поисковой компании Baidu в 28-ой раз подряд удалось оказаться выше ожиданий по EPS, что вызвало интерес инвесторов и бумаги сегодня на СПБ Бирже набирали более 4%, но затем динамика развернулась. Рассмотрим подробнее результаты отчетности за II квартал от одной из крупнейших технологических компаний Китая.

Главное

•EPS и выручка — выше оценок аналитиков

•Доходы снизились меньше, чем ожидалось, благодаря продажам облачных сервисов

•Облачный бизнес растет с высокими темпами

•Компания получила разрешение на развертывание первых полностью автономных такси на дорогах Китая

Основные финансовые показатели за II квартал

•Cкорректированная EPS — $2,36 (+2% г/г), на 48% выше прогноза в $1,59

•Выручка — $4,426 млрд (-5% г/г), сильнее прогноза в $4,395 млрд

•Операционная прибыль — $0,820 млрд (-3% г/г)

•Рентабельность по скорректированной EBITDA — 24%, на 1% выше результата год назад

•Выручка от бизнеса поисковой системы Baidu Сore — $3,458 млрд (-4% г/г)

Давление на бизнес компании оказали новые карантины Covid-19 в Китае. Драйвером для роста доходов выступила выручка от облачных решений, работающих на базе искусственного интеллекта (Baidu AI Cloud), продемонстрировав темп роста в 31% г/г, а также сервис роботакси Apollo Go, который выполнил 287 тысяч поездок во II квартале и достиг миллиона поездок на 20 июля.

Финансовый директор Baidu Ронг Лу отметил, что во II квартале 2022 г. рентабельность по операционной прибыли поискового бизнеса Baidu Core составила 22%, по сравнению с 17% в I квартале этого же года, указывая на то, что компания стремится к качественному росту доходов и устойчивым бизнес-моделям.

Видеосервис Baidu, аналог Netflix, iQiyi продемонстрировал выручку немного ниже прогнозов, но также сообщил об улучшении своей рентабельности и о сделке по размещению конвертируемых облигаций на сумму $500 млн с гонконгской частной инвестиционной компанией PAG.

Что будет с акциями

Давление на котировки депозитарных расписок Baidu оказывает потенциальная вероятность делистинга с американских площадок ввиду требований американского Совета по надзору за отчетностью публичных компаний (PCAOB). Но ведение диалога по этому поводу между Пекином и Вашингтоном на прошлой неделе позволило достичь предварительной договоренности, позволяющей американским чиновникам просматривать аудиторские документы китайских бумаг, котирующихся в США, включая Baidu, в попытке сохранить листинг компаний на американских биржах.

Основным ядром доходов бизнеса является флагманское приложение для поиска новостей, но зависимость Baidu от цифрового маркетинга делает компанию уязвимой перед экономическими спадами.

Для диверсификации бизнеса компания активно развивает новые направления, и она уже получила разрешение на развертывание первых полностью автономных такси на дорогах Китая, а конкурирующий с Alibaba и Huawei бизнес облачных решений, работающих на базе искусственного интеллекта, растет завидными темпами.

Технически бумаги BIDU в середине августа оттолкнулись от линии down-тренда и указывают на развитие восходящей динамики, для подтверждения которой расписки могут сходить в зону поддержки в виде линии тренда и затем перейти к росту. Можно ожидать котировки Baidu в районе $160–162.

{kind=link}

#ROSN #SIBN #market_update

Дивиденды Газпрома — позитив для акций Роснефти и Газпром нефти

Вчера совет директоров Газпрома рекомендовал выплатить в качестве дивидендов за I полугодие 50,03 руб. на акцию. Новость стала драйвером для взлета акций Газпрома, а также в среднесрочной перспективе должна поддержать акции Роснефти и Газпром нефти.

Роснефть

Решение Газпрома — позитив для акций Роснефти. Увеличивает уверенность в том, что Роснефть также продолжит придерживаться практики выплаты промежуточных дивидендов. Фактор в пользу выплат — высокие цены на нефть в I полугодии, заинтересованность бюджета РФ в дополнительных поступлениях.

Обычно компания выплачивает промежуточные дивиденды по итогам I полугодия. В 2021 г. рекомендация СД Роснефти по дивидендам была опубликована 24 августа, в 2022 г. решения пока нет. В рамках дивидендной политики Роснефть направляет на акционерам 50% от чистой прибыли по МСФО.

Отчет за I полугодие не опубликован, но, по нашим оценкам, промежуточные дивиденды Роснефти за период могли бы составить около 15–25 руб. на акцию, что дает 4,1–6,8% дивдоходности.

Газпром нефть

Для Газпром нефти рекомендация по дивидендам Газпрома также означает повышенную вероятность промежуточных выплат. Логика в том, что около 95% дивидендов получит Газпром — выплаты поддержат ликвидность материнской компании. В пользу выплат также говорят сохраняющиеся высокие цены на нефть.

Газпром нефть обычно выплачивает промежуточные дивиденды по итогам 9 месяцев. В 2021 г. рекомендация СД появилась 15 ноября.

По нашим расчетам, в 2022 г. компания в качестве промежуточных дивидендов может выплатить около 30–40 руб. на акцию Дивидендная доходность в таком случае составит 7,2–9,7%

Дивиденды Газпрома — позитив для акций Роснефти и Газпром нефти

Вчера совет директоров Газпрома рекомендовал выплатить в качестве дивидендов за I полугодие 50,03 руб. на акцию. Новость стала драйвером для взлета акций Газпрома, а также в среднесрочной перспективе должна поддержать акции Роснефти и Газпром нефти.

Роснефть

Решение Газпрома — позитив для акций Роснефти. Увеличивает уверенность в том, что Роснефть также продолжит придерживаться практики выплаты промежуточных дивидендов. Фактор в пользу выплат — высокие цены на нефть в I полугодии, заинтересованность бюджета РФ в дополнительных поступлениях.

Обычно компания выплачивает промежуточные дивиденды по итогам I полугодия. В 2021 г. рекомендация СД Роснефти по дивидендам была опубликована 24 августа, в 2022 г. решения пока нет. В рамках дивидендной политики Роснефть направляет на акционерам 50% от чистой прибыли по МСФО.

Отчет за I полугодие не опубликован, но, по нашим оценкам, промежуточные дивиденды Роснефти за период могли бы составить около 15–25 руб. на акцию, что дает 4,1–6,8% дивдоходности.

Газпром нефть

Для Газпром нефти рекомендация по дивидендам Газпрома также означает повышенную вероятность промежуточных выплат. Логика в том, что около 95% дивидендов получит Газпром — выплаты поддержат ликвидность материнской компании. В пользу выплат также говорят сохраняющиеся высокие цены на нефть.

Газпром нефть обычно выплачивает промежуточные дивиденды по итогам 9 месяцев. В 2021 г. рекомендация СД появилась 15 ноября.

По нашим расчетам, в 2022 г. компания в качестве промежуточных дивидендов может выплатить около 30–40 руб. на акцию Дивидендная доходность в таком случае составит 7,2–9,7%

#GAZP #HHR #POLY #VKCO #OZON #market_update

Наиболее подходящие акции для активных трейдеров на сентябрь

В августе рынок акций наконец-то вырвался из нисходящего тренда. Он устойчиво рос на пониженной волатильности, а это залог силы рынка. В самый последний день августа случилось дежавю — волатильность рынка резко взлетела, как в июне. Причиной стал все тот же дивидендный фактор Газпрома. Посмотрим, какие еще бумаги отличились и что ждать от них в сентябре.

Что было, что будет

Проведем очередной срез волатильности российского рынка акций за прошедший месяц и обозначим перспективы бумаг, попавших в рейтинг максимальной изменчивости, на сентябрь.

В качестве меры риска (волатильности) используется показатель среднеквадратичного отклонения доходностей инструментов или «сигма» коэффициент (σ), нормированный на количество периодов наблюдения. В августе 2022 г. было 22 торговых дня. Актуальные метрики самых турбулентных бумаг за месяц представлены в таблице:

Газпром

Вполне вероятно, что тот скачок волатильности, который наблюдался 31 августа и изменил параметры рисковости бумаги (сигма-коэффициент взлетел с 14,6% до 26,9%), в ближайшие недели не найдет продолжения. А вот к 30 сентября, когда состоится внеочередное собрание акционеров по вопросу распределения прибыли за I полугодие, можно будет ожидать оживления в бумаге. Видится, что ниже 220 руб. за акцию ждать до отсечки уже не стоит, но коррекция после столь мощного выноса вполне допустима. Область поддержки пролегает ниже 240 руб.

HeadHunter

Формально на первом месте ТОП-5 волатильности находятся акции HeadHunter Август закрыт с понижением после стремительного июльского роста на 78% и +140% с исторического дна, если считать по пикам августовского роста. А повышенная волатильность в бумаге вызвана пониженной ликвидностью, что особенно важно на фоне общего падения оборотов отечественных площадок в последние месяцы. Однако ситуация с ликвидностью всего рынка может улучшиться на волне автоматического перевода депозитарных расписок.

Мощная область технической поддержки — 1300–1200 руб.

(Покупать. Цель на год 640 руб./ +50%)

Полиметалл

Компания стала абсолютным лидером роста капитализации в индексе МосБиржи: +39% при рисковости бумаги почти в 4 раза выше бенчмарка. Страхи на рынке понемногу улеглись. Оценки ценового дна полностью подтвердились. В итоге в моменте акция поднималась к 400 руб. Сейчас видится перспектива еще большего подъема с целью 450 руб. и 500 руб., и вероятность достижения этих уровней в сентябре явно ненулевая.

(Покупать. Цель на год 640 руб./ +50%)

VK

В августе акции вплотную приближалась к нашему таргету. В моменте цена превышала 480 руб. Однако по итогам месяца бумага все же уступила по доходности индексу МосБиржи, что как раз и подчеркивает ее высоковолатильный нрав. После столь мощного подъема (за июль было еще +35%) техническая коррекция не удивила.

В прошлом месяце были важные корпоративные события об обмене активами с Яндексом, а также новости по разделению со Сбером — положительный эффект для обеих ИТ-компаний еще предстоит получить. Отчетность пока не вызывает бурю эмоций, но есть и позитивные моменты, а значит, потенциал переоценки бумаг вверх сохраняется.

(Покупать. Цель на год 640 руб./ +50%)

Ozon

За август акция прибавила 7%, в моменте было +15%, а за два последних месяца бумага умудрилась взлететь почти на 80%.

Акции, скорее всего, увидим и в очередном рейтинге взрывной волатильности, а на сентябрь не исключаем существенного прироста стоимости.

Стабильнее некуда

Что касается бумаг с минимальной волатильностью на рынке, то в августе относительно низкую изменчивость демонстрировали акции Сургутнефтегаза-ап, Ростелекома, ВТБ, Мосбиржи, Транснефти-ап, Магнита и МТС. У данных акций сигма-параметр ниже рисковости самого индекса МосБиржи.

Наиболее подходящие акции для активных трейдеров на сентябрь

В августе рынок акций наконец-то вырвался из нисходящего тренда. Он устойчиво рос на пониженной волатильности, а это залог силы рынка. В самый последний день августа случилось дежавю — волатильность рынка резко взлетела, как в июне. Причиной стал все тот же дивидендный фактор Газпрома. Посмотрим, какие еще бумаги отличились и что ждать от них в сентябре.

Что было, что будет

Проведем очередной срез волатильности российского рынка акций за прошедший месяц и обозначим перспективы бумаг, попавших в рейтинг максимальной изменчивости, на сентябрь.

В качестве меры риска (волатильности) используется показатель среднеквадратичного отклонения доходностей инструментов или «сигма» коэффициент (σ), нормированный на количество периодов наблюдения. В августе 2022 г. было 22 торговых дня. Актуальные метрики самых турбулентных бумаг за месяц представлены в таблице:

Газпром

Вполне вероятно, что тот скачок волатильности, который наблюдался 31 августа и изменил параметры рисковости бумаги (сигма-коэффициент взлетел с 14,6% до 26,9%), в ближайшие недели не найдет продолжения. А вот к 30 сентября, когда состоится внеочередное собрание акционеров по вопросу распределения прибыли за I полугодие, можно будет ожидать оживления в бумаге. Видится, что ниже 220 руб. за акцию ждать до отсечки уже не стоит, но коррекция после столь мощного выноса вполне допустима. Область поддержки пролегает ниже 240 руб.

HeadHunter

Формально на первом месте ТОП-5 волатильности находятся акции HeadHunter Август закрыт с понижением после стремительного июльского роста на 78% и +140% с исторического дна, если считать по пикам августовского роста. А повышенная волатильность в бумаге вызвана пониженной ликвидностью, что особенно важно на фоне общего падения оборотов отечественных площадок в последние месяцы. Однако ситуация с ликвидностью всего рынка может улучшиться на волне автоматического перевода депозитарных расписок.

Мощная область технической поддержки — 1300–1200 руб.

(Покупать. Цель на год 640 руб./ +50%)

Полиметалл

Компания стала абсолютным лидером роста капитализации в индексе МосБиржи: +39% при рисковости бумаги почти в 4 раза выше бенчмарка. Страхи на рынке понемногу улеглись. Оценки ценового дна полностью подтвердились. В итоге в моменте акция поднималась к 400 руб. Сейчас видится перспектива еще большего подъема с целью 450 руб. и 500 руб., и вероятность достижения этих уровней в сентябре явно ненулевая.

(Покупать. Цель на год 640 руб./ +50%)

VK

В августе акции вплотную приближалась к нашему таргету. В моменте цена превышала 480 руб. Однако по итогам месяца бумага все же уступила по доходности индексу МосБиржи, что как раз и подчеркивает ее высоковолатильный нрав. После столь мощного подъема (за июль было еще +35%) техническая коррекция не удивила.

В прошлом месяце были важные корпоративные события об обмене активами с Яндексом, а также новости по разделению со Сбером — положительный эффект для обеих ИТ-компаний еще предстоит получить. Отчетность пока не вызывает бурю эмоций, но есть и позитивные моменты, а значит, потенциал переоценки бумаг вверх сохраняется.

(Покупать. Цель на год 640 руб./ +50%)

Ozon

За август акция прибавила 7%, в моменте было +15%, а за два последних месяца бумага умудрилась взлететь почти на 80%.

Акции, скорее всего, увидим и в очередном рейтинге взрывной волатильности, а на сентябрь не исключаем существенного прироста стоимости.

Стабильнее некуда

Что касается бумаг с минимальной волатильностью на рынке, то в августе относительно низкую изменчивость демонстрировали акции Сургутнефтегаза-ап, Ростелекома, ВТБ, Мосбиржи, Транснефти-ап, Магнита и МТС. У данных акций сигма-параметр ниже рисковости самого индекса МосБиржи.

{kind=link}

#MDMG #LKOH #YNDX #market_update

Три интересные бумаги на следующую неделю

ГК «Мать и дитя»

Компания планирует 5 сентября представить финансовые результаты по МСФО за I полугодие. Операционные показатели были не самыми впечатляющими на фоне снижения количества пациентов с COVID, поэтому на существенное улучшение финансовых метрик рассчитывать не приходится. В отчете стоит обратить внимание на прибыль группы, а также комментарии менеджмента относительно дивидендов. Ранее глава компании отмечал, что компания может рассмотреть возможность выплат в 2022 г.

С технической точки зрения бумаги вплотную подошли к сопротивлению на 500 руб. Позитивный отчет или новости по дивидендам могли бы стать драйвером для пробоя уровня и перехода в новый торговый диапазон. В таком случае среднесрочные цели роста сместятся к 700 руб.

Лукойл

Акции Лукойла на торгах пятницы корректируются после взлета на 10% накануне. Каких-то драйверов для столь сильного роста не появлялось, однако участники рынка могут закладывать в бумаги возможность выплаты дивидендов в 2022 г. Это стало особенно актуально после неожиданных дивидендов Газпрома. На наш взгляд, вероятность выплаты дивидендов Лукойлом повышенная, однако пока неясно, когда появится информация.

В рамках вчерашнего импульса бумаги вновь протестировали сопротивление на 4750 руб. Уровень сейчас является ключевым для среднесрочной перспективы — с его пробоем откроется дорога на 5750–6000 руб. В моменте осцилляторы перекуплены, поэтому не исключено, что ближайшие несколько дней бумаги могут провести в консолидации под 4750 руб., собирая силы для новой попытки пробить уровень.

Яндекс

В последние дни акции Яндекса выглядят слабее рынка. Фундаментальных драйверов для отставания бумаг сложно обозначить. Более того, позитивные ожидания по бумаге позволяют предположить, что в ближайшие дни акции могут начать догонять рынок. В фазе роста акции Яндекса могут опережать темпы подъема рынка благодаря более высокому бета-коэффициенту.

Акции откатываются от зоны сопротивления 2170–2230 руб. Осцилляторы на дневном интервале избавились от перекупленности, намекая на возможность возобновления подъема. Если отмеченные уровни будут пробиты, целью подъема станет 2460 руб.

Три интересные бумаги на следующую неделю

ГК «Мать и дитя»

Компания планирует 5 сентября представить финансовые результаты по МСФО за I полугодие. Операционные показатели были не самыми впечатляющими на фоне снижения количества пациентов с COVID, поэтому на существенное улучшение финансовых метрик рассчитывать не приходится. В отчете стоит обратить внимание на прибыль группы, а также комментарии менеджмента относительно дивидендов. Ранее глава компании отмечал, что компания может рассмотреть возможность выплат в 2022 г.

С технической точки зрения бумаги вплотную подошли к сопротивлению на 500 руб. Позитивный отчет или новости по дивидендам могли бы стать драйвером для пробоя уровня и перехода в новый торговый диапазон. В таком случае среднесрочные цели роста сместятся к 700 руб.

Лукойл

Акции Лукойла на торгах пятницы корректируются после взлета на 10% накануне. Каких-то драйверов для столь сильного роста не появлялось, однако участники рынка могут закладывать в бумаги возможность выплаты дивидендов в 2022 г. Это стало особенно актуально после неожиданных дивидендов Газпрома. На наш взгляд, вероятность выплаты дивидендов Лукойлом повышенная, однако пока неясно, когда появится информация.

В рамках вчерашнего импульса бумаги вновь протестировали сопротивление на 4750 руб. Уровень сейчас является ключевым для среднесрочной перспективы — с его пробоем откроется дорога на 5750–6000 руб. В моменте осцилляторы перекуплены, поэтому не исключено, что ближайшие несколько дней бумаги могут провести в консолидации под 4750 руб., собирая силы для новой попытки пробить уровень.

Яндекс

В последние дни акции Яндекса выглядят слабее рынка. Фундаментальных драйверов для отставания бумаг сложно обозначить. Более того, позитивные ожидания по бумаге позволяют предположить, что в ближайшие дни акции могут начать догонять рынок. В фазе роста акции Яндекса могут опережать темпы подъема рынка благодаря более высокому бета-коэффициенту.

Акции откатываются от зоны сопротивления 2170–2230 руб. Осцилляторы на дневном интервале избавились от перекупленности, намекая на возможность возобновления подъема. Если отмеченные уровни будут пробиты, целью подъема станет 2460 руб.

#CCJ #PTR #COP #market_update

3 компании, бумаги которых растут на новости об остановке «Северного потока»

Cameco

Урановый гигант из Канады, единственный представитель атомной индустрии на российском рынке. Новый цикл роста в его акциях стартовал еще в мае. В последние дни на фоне энергетического кризиса пошло явное ускорение. Сыграла приостановка поставок газа в Европу, а также решение Японии реанимировать 17 АЭС.

Акции атомщиков, включая Cameco, отреагировали ростом до 30% и более за одну неделю. До апрельских максимумов CCJ расти еще около 10%.

PetroChina

Еще один не очевидный бенефициар газовых проблем в Европе. Крупнейшая китайская компания по производству нефти. В недавнем отчете зафиксировала крупнейшую в своей истории чистую прибыль, что во многом связано с мировым дефицитом топлива. Акции позитивно реагировали на санкции против российских нефтегазовых компаний, а теперь отыгрывают историю вокруг Газпрома и ЕС.

Рост продолжается уже более недели. До годовых максимумов расти еще 20%. Дивиденд по бумаге — более 10% в долларах.

ConocoPhillips

Одна из крупнейших в США компаний по доле газовой выручки. Является первичным звеном в производстве и отгрузке СПГ в Европу. Акции чутко отзываются на энергокризис и растут в 1,5 раза быстрее, чем нефтегазовая отрасль США в целом. Компания уверенно держит растущий тренд с середины июля.

С момента появления новости о грядущей полной остановке Северного Потока прибавила более 10%. До обновления годовых пиков еще столько же.

3 компании, бумаги которых растут на новости об остановке «Северного потока»

Cameco

Урановый гигант из Канады, единственный представитель атомной индустрии на российском рынке. Новый цикл роста в его акциях стартовал еще в мае. В последние дни на фоне энергетического кризиса пошло явное ускорение. Сыграла приостановка поставок газа в Европу, а также решение Японии реанимировать 17 АЭС.

Акции атомщиков, включая Cameco, отреагировали ростом до 30% и более за одну неделю. До апрельских максимумов CCJ расти еще около 10%.

PetroChina

Еще один не очевидный бенефициар газовых проблем в Европе. Крупнейшая китайская компания по производству нефти. В недавнем отчете зафиксировала крупнейшую в своей истории чистую прибыль, что во многом связано с мировым дефицитом топлива. Акции позитивно реагировали на санкции против российских нефтегазовых компаний, а теперь отыгрывают историю вокруг Газпрома и ЕС.

Рост продолжается уже более недели. До годовых максимумов расти еще 20%. Дивиденд по бумаге — более 10% в долларах.

ConocoPhillips

Одна из крупнейших в США компаний по доле газовой выручки. Является первичным звеном в производстве и отгрузке СПГ в Европу. Акции чутко отзываются на энергокризис и растут в 1,5 раза быстрее, чем нефтегазовая отрасль США в целом. Компания уверенно держит растущий тренд с середины июля.

С момента появления новости о грядущей полной остановке Северного Потока прибавила более 10%. До обновления годовых пиков еще столько же.

#NTNX #DCPH #AGIO #NSSC #AMWD #market_update

Взлеты на прошлой недели

Nutanix +23%

Акции разработчика ПО подскочили на фоне публикации более сильных, чем ожидалось, результатов за четвертый квартал, а также прогноза, который значительно превышает оценки Уолл-стрит. Компания отчиталась об убытке на акцию в четвертом финансовом квартале в размере -$0,67 против -$1,68 в четвертом квартале 2021 года. Выручка снизилась на 1,3% в годовом исчислении до $385,5 млн. А годовая стоимость контрактов (ACV) увеличилась на 10%, до $193,2 млн. Годовой регулярный доход (ARR) вырос на 37% до $1,2 млрд.

Выручка в следующем квартале оценивается в $410–415 млн против консенсус-прогноза в $372,3 млн. Ожидается, что годовая стоимость контрактов (ACV) составит $210-$215 млн. Компания ожидает, что выручка за 2023 финансовый год составит $1,77–1,78 млрд против консенсус-прогноза в $1,65 млрд. А годовая стоимость контрактов (ACV) составит $895-900 млн.

Ранее в этом месяце компания сократила часть сотрудников (~4% от общей численности персонала), что, как ожидается, приведет к сокращению расходов в годовом исчислении примерно на $55-60 млн.

Nutanix считает, что 2022 год стал важной точкой для демонстрации долгосрочных преимуществ перехода к бизнес-модели на основе подписки. Компания ожидает, что в ближайшие годы, пролонгации подписок станут существенной частью бизнеса.

Deciphera Pharmaceuticals +14,6%

Акции биотеха показали небольшой рост после того, как инвестиционный банк Cowen дал оценку по бумагам с рекомендацией «покупать». Целевая цена обозначена в $25 (потенциал роста ~68% на основе закрытия прошлой пятницы). Аналитики считают, что значительный катализатор может появиться в ближайшие недели в ходе ежегодного собрания Европейского общества медицинской онкологии (ESMO)

Agios Pharmaceuticals +14%

Акции еще одного биотеха укрепились в котировках в четверг после того, как Forma Therapeutics, конкурирующий разработчик, который также специализируется на лечении серповидно-клеточной анемии (SCD), объявил о своем выкупе на сумму в $1,1 млрд компанией Novo Nordisk.

В соответствии с условиями сделки, Novo Nordisk приобретет все находящиеся в обращении обыкновенные акции Forma Therapeutics по цене $20 за акцию. Это означает премию около 92% к 30-дневной средневзвешенной цене за акцию. Ожидается, что сделка будет закрыта в четвертом квартале 2022 года.

Napco Security Technologies +13%

Котировки акции компании, специализирующейся на продуктах безопасности, укрепились после публикации сильных результатов за четвертый финансовый квартал. Выручка показала 22% рост в годовом исчислении, до $43,2 млн. При этом выросли и доходы от услуг на 33% год к году, до $12,7 млн. Доходы от реализации оборудования выросли на 18% и составили $30,53 млн. Валовая прибыль от регулярных доходов от услуг оставалась стабильной в течение квартала и года на уровне 87% и 86% соответственно. Скорректированная EBITDA за квартал увеличилась на 29%, до $9,3 млн, по сравнению с $7,2 млн за тот же период год назад. Операционная прибыль за квартал увеличилась на 25%, до $8,2 млн, по сравнению с $6,6 млн за аналогичный период прошлого года.

American Woodmark +10%

Акции American Woodmark выросли до 3-месячного максимума во вторник после того, как производитель шкафов сообщил о результатах за первый квартал, которые превзошли прогнозы Уолл-стрит.

Компания сообщила о скорр. прибыли на акцию в $1,71 против $0,70 в первом квартале 2022 года, что обусловлено увеличением продаж и повышением эффективности. Ситуация частично компенсируется более высокими затратами на материалы и логистику. Выручка выросла на 22,7% в годовом исчислении, до $542,89 млн, при этом компания сообщила о росте во всех каналах продаж.

Взлеты на прошлой недели

Nutanix +23%

Акции разработчика ПО подскочили на фоне публикации более сильных, чем ожидалось, результатов за четвертый квартал, а также прогноза, который значительно превышает оценки Уолл-стрит. Компания отчиталась об убытке на акцию в четвертом финансовом квартале в размере -$0,67 против -$1,68 в четвертом квартале 2021 года. Выручка снизилась на 1,3% в годовом исчислении до $385,5 млн. А годовая стоимость контрактов (ACV) увеличилась на 10%, до $193,2 млн. Годовой регулярный доход (ARR) вырос на 37% до $1,2 млрд.

Выручка в следующем квартале оценивается в $410–415 млн против консенсус-прогноза в $372,3 млн. Ожидается, что годовая стоимость контрактов (ACV) составит $210-$215 млн. Компания ожидает, что выручка за 2023 финансовый год составит $1,77–1,78 млрд против консенсус-прогноза в $1,65 млрд. А годовая стоимость контрактов (ACV) составит $895-900 млн.

Ранее в этом месяце компания сократила часть сотрудников (~4% от общей численности персонала), что, как ожидается, приведет к сокращению расходов в годовом исчислении примерно на $55-60 млн.

Nutanix считает, что 2022 год стал важной точкой для демонстрации долгосрочных преимуществ перехода к бизнес-модели на основе подписки. Компания ожидает, что в ближайшие годы, пролонгации подписок станут существенной частью бизнеса.

Deciphera Pharmaceuticals +14,6%

Акции биотеха показали небольшой рост после того, как инвестиционный банк Cowen дал оценку по бумагам с рекомендацией «покупать». Целевая цена обозначена в $25 (потенциал роста ~68% на основе закрытия прошлой пятницы). Аналитики считают, что значительный катализатор может появиться в ближайшие недели в ходе ежегодного собрания Европейского общества медицинской онкологии (ESMO)

Agios Pharmaceuticals +14%

Акции еще одного биотеха укрепились в котировках в четверг после того, как Forma Therapeutics, конкурирующий разработчик, который также специализируется на лечении серповидно-клеточной анемии (SCD), объявил о своем выкупе на сумму в $1,1 млрд компанией Novo Nordisk.

В соответствии с условиями сделки, Novo Nordisk приобретет все находящиеся в обращении обыкновенные акции Forma Therapeutics по цене $20 за акцию. Это означает премию около 92% к 30-дневной средневзвешенной цене за акцию. Ожидается, что сделка будет закрыта в четвертом квартале 2022 года.

Napco Security Technologies +13%

Котировки акции компании, специализирующейся на продуктах безопасности, укрепились после публикации сильных результатов за четвертый финансовый квартал. Выручка показала 22% рост в годовом исчислении, до $43,2 млн. При этом выросли и доходы от услуг на 33% год к году, до $12,7 млн. Доходы от реализации оборудования выросли на 18% и составили $30,53 млн. Валовая прибыль от регулярных доходов от услуг оставалась стабильной в течение квартала и года на уровне 87% и 86% соответственно. Скорректированная EBITDA за квартал увеличилась на 29%, до $9,3 млн, по сравнению с $7,2 млн за тот же период год назад. Операционная прибыль за квартал увеличилась на 25%, до $8,2 млн, по сравнению с $6,6 млн за аналогичный период прошлого года.

American Woodmark +10%

Акции American Woodmark выросли до 3-месячного максимума во вторник после того, как производитель шкафов сообщил о результатах за первый квартал, которые превзошли прогнозы Уолл-стрит.

Компания сообщила о скорр. прибыли на акцию в $1,71 против $0,70 в первом квартале 2022 года, что обусловлено увеличением продаж и повышением эффективности. Ситуация частично компенсируется более высокими затратами на материалы и логистику. Выручка выросла на 22,7% в годовом исчислении, до $542,89 млн, при этом компания сообщила о росте во всех каналах продаж.