#MDMG #аналитика

Последние результаты MD Medical Group показывают продолжение восстановления операционной деятельности, начавшееся во второй половине прошлого года, а также развитие новых сегментов деятельности:

Восстановление: на фоне отложенного спроса и развития непрофильных стационарных услуг рост продаж существенно ускорился во второй половине 2020 года (+34% г/г), особенно это касается четвертого квартала (+49% г/г). Благодаря запуску многофункционального центра «Лапино-2» выручка от стационаров увеличилась вдвое, до 6 млрд рублей. Общий объем продаж увеличился на 18% в 2020 году — максимальный рост с 2016 года.

FCF: по данным самой группы, чистый долг снизился на 17% в 2020 году, несмотря на то, что дивиденды увеличились более чем в 2 раза, до 2,1 млрд рублей. Рынок ожидает выплаты 50% в будущем, что подразумевает дивдоходность 6%/7% в 2021/22 году по сравнению с доходностью 2% в среднем в 2016-18 годах.

Прогноз: в 2021 году есть все предпосылки для продолжения тенденции на восстановление. Развитие новых сегментов и многопрофильных услуг обеспечит дополнительный доход от консолидации рынка частных медицинских услуг (в настоящее время доля пяти крупнейших игроков на рынке составляет менее 15%).

Последние результаты MD Medical Group показывают продолжение восстановления операционной деятельности, начавшееся во второй половине прошлого года, а также развитие новых сегментов деятельности:

Восстановление: на фоне отложенного спроса и развития непрофильных стационарных услуг рост продаж существенно ускорился во второй половине 2020 года (+34% г/г), особенно это касается четвертого квартала (+49% г/г). Благодаря запуску многофункционального центра «Лапино-2» выручка от стационаров увеличилась вдвое, до 6 млрд рублей. Общий объем продаж увеличился на 18% в 2020 году — максимальный рост с 2016 года.

FCF: по данным самой группы, чистый долг снизился на 17% в 2020 году, несмотря на то, что дивиденды увеличились более чем в 2 раза, до 2,1 млрд рублей. Рынок ожидает выплаты 50% в будущем, что подразумевает дивдоходность 6%/7% в 2021/22 году по сравнению с доходностью 2% в среднем в 2016-18 годах.

Прогноз: в 2021 году есть все предпосылки для продолжения тенденции на восстановление. Развитие новых сегментов и многопрофильных услуг обеспечит дополнительный доход от консолидации рынка частных медицинских услуг (в настоящее время доля пяти крупнейших игроков на рынке составляет менее 15%).

{kind=link}

February 9, 2021

#MDMG #аналитика

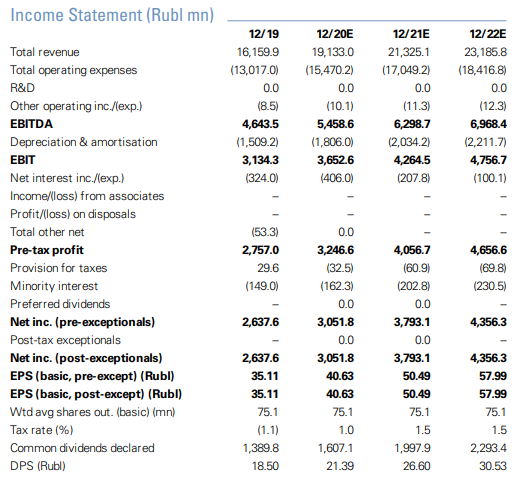

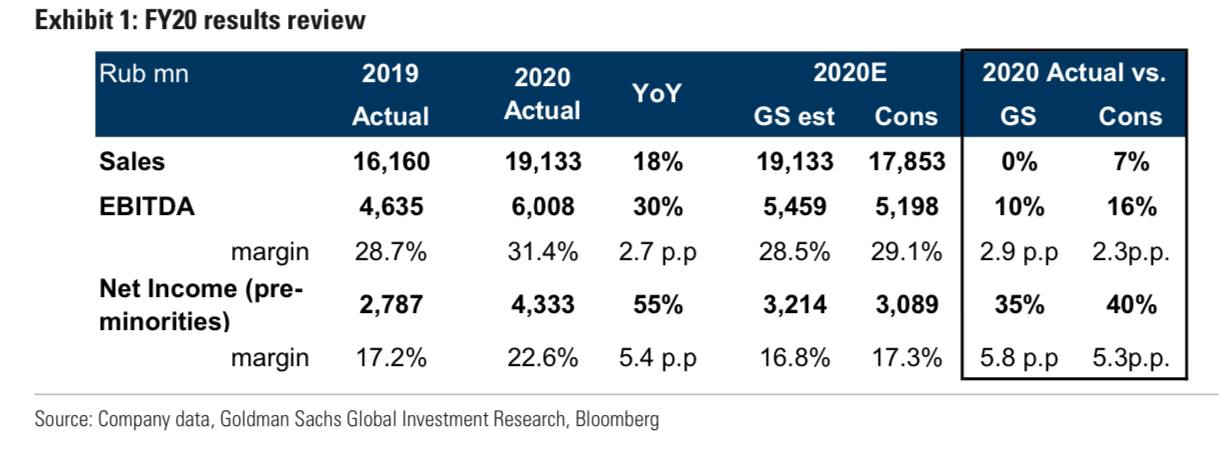

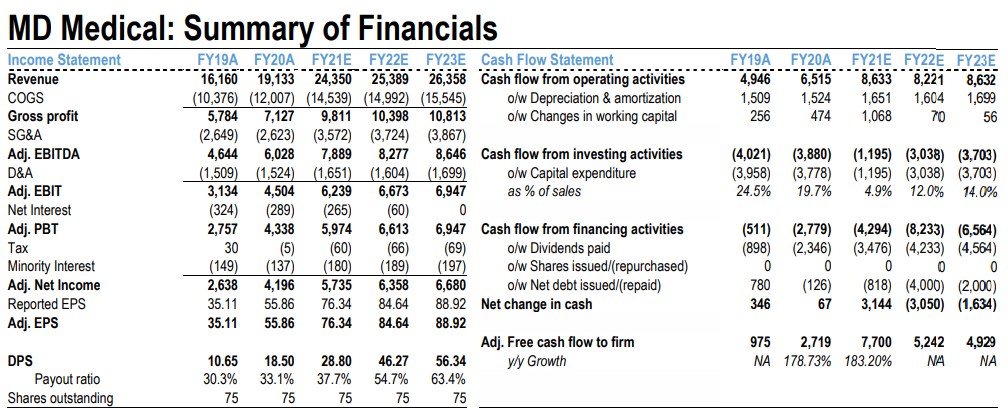

«МД Медикал Групп» опубликовала сильные результаты за 2020 финансовый год. Сами цифры мы рассмотрим ниже. Здесь отметим, что аналитики Goldman Sachs положительно оценивают перспективы компании в долгосрок. Например, среднегодовой темп продаж ожидается на уровне +10% в 2021–2023 годах. Также дивиденды могут иметь дополнительный потенциал на фоне устойчивого базового спроса и рентабельности.

Ключевые показатели:

Продажи: по итогам года +18% г/г благодаря развитию дополнительных стационарных услуг (таких как хирургия, онкология) и расширению флагманского медицинского кластера в Лапино. Доходы от медицинских услуг, не связанных со здоровьем женщин и детей, составили 45% от общего объема против 31% в 2019 году.

EBITDA: за финансовый год увеличилась на 30% г/г, рентабельность выросла на 2,7 п.п. г/г, до 31,4%, при этом рост маржи был поддержан увеличением доли московских больниц.

FCF: достиг 2,8 млрд рублей в 2020 году, чему способствовал рост OCF на 36% (капвложения в целом оставались стабильными по сравнению с аналогичным периодом прошлого года на уровне 3,9 млрд рублей).

Дивиденды: компания выплатит по итогам года 1,4 млрд рублей (19 рублей на акцию, доходность 3,7%). В будущем MDMG планирует продолжать выплачивать дивиденды дважды в год и, возможно, увеличивать их, если позволит свободный денежный поток. В 2021 году компания также планирует капзатраты в размере 3,5 – 3,7 млрд рублей, что соответствует средним историческим показателям.

Возможности: в 2021 году ключевые проекты включают в себя наращивание мощности многофункционального медицинского центра Лапино-4 (запущен в феврале 2021 года), а во второй половине года — строительство радиологического центра Лапино-3.

Прогноз: Goldman Sachs обновляет свой прогноз с учетом годового отчета. Price-target на 12 месяцев повышена до $8,4 (с 8,0 долларов ранее). Рейтинг по акциям сохранен — «Покупать».

«МД Медикал Групп» опубликовала сильные результаты за 2020 финансовый год. Сами цифры мы рассмотрим ниже. Здесь отметим, что аналитики Goldman Sachs положительно оценивают перспективы компании в долгосрок. Например, среднегодовой темп продаж ожидается на уровне +10% в 2021–2023 годах. Также дивиденды могут иметь дополнительный потенциал на фоне устойчивого базового спроса и рентабельности.

Ключевые показатели:

Продажи: по итогам года +18% г/г благодаря развитию дополнительных стационарных услуг (таких как хирургия, онкология) и расширению флагманского медицинского кластера в Лапино. Доходы от медицинских услуг, не связанных со здоровьем женщин и детей, составили 45% от общего объема против 31% в 2019 году.

EBITDA: за финансовый год увеличилась на 30% г/г, рентабельность выросла на 2,7 п.п. г/г, до 31,4%, при этом рост маржи был поддержан увеличением доли московских больниц.

FCF: достиг 2,8 млрд рублей в 2020 году, чему способствовал рост OCF на 36% (капвложения в целом оставались стабильными по сравнению с аналогичным периодом прошлого года на уровне 3,9 млрд рублей).

Дивиденды: компания выплатит по итогам года 1,4 млрд рублей (19 рублей на акцию, доходность 3,7%). В будущем MDMG планирует продолжать выплачивать дивиденды дважды в год и, возможно, увеличивать их, если позволит свободный денежный поток. В 2021 году компания также планирует капзатраты в размере 3,5 – 3,7 млрд рублей, что соответствует средним историческим показателям.

Возможности: в 2021 году ключевые проекты включают в себя наращивание мощности многофункционального медицинского центра Лапино-4 (запущен в феврале 2021 года), а во второй половине года — строительство радиологического центра Лапино-3.

Прогноз: Goldman Sachs обновляет свой прогноз с учетом годового отчета. Price-target на 12 месяцев повышена до $8,4 (с 8,0 долларов ранее). Рейтинг по акциям сохранен — «Покупать».

{kind=link}

March 24, 2021

#MDMG #аналитика

MDMG сообщила о сильных результатах за I квартал, которые, как и в IV квартале 2020 года, были поддержаны диверсификацией услуг (например, онкологии), расширением флагманского медицинского кластера в Лапино и базового спроса на основные медуслуги для женщин.

Обзор результатов:

Рост продаж: +40% г / г (+ 50% по сравнению с 1кв19г), что обусловлено ростом количества дней в стационаре на 75% г / г на фоне постепенного восстановления основных услуг, а также продолжающегося развития непрофильных стационарных услуг (например, хирургия и онкология) и расширение флагманского медицинского кластера в Лапино.

Поставки: +11% г / г, средний чек — +2%, что привело к росту выручки от поставок на 14%. Объемы IMV остались отрицательными (-9% в I квартале и -15% г / г по итогам всего года).

Амбулаторное лечение: общий объем вырос на +2% г/г, а выручка — +6%, при этом одним из драйверов роста показателя среднего чека стал лечебно-диагностический центр в Лапино.

С учетом последнего отчета и более сильного восстановления спроса, аналитики Goldman Sachs обновили свой прогноз по MDMG и повысил price-target на 12 месяцев до $9.5 (предыдущий — $8,4), сохранив рейтинг «Покупать».

Инвестбанкиры ожидают, что среднегодовой темп продаж MDMG в 2021–2023 годах составит +12%, а дивиденды могут получить дополнительный потенциал благодаря устойчивому базовому спросу и рентабельности.

MDMG сообщила о сильных результатах за I квартал, которые, как и в IV квартале 2020 года, были поддержаны диверсификацией услуг (например, онкологии), расширением флагманского медицинского кластера в Лапино и базового спроса на основные медуслуги для женщин.

Обзор результатов:

Рост продаж: +40% г / г (+ 50% по сравнению с 1кв19г), что обусловлено ростом количества дней в стационаре на 75% г / г на фоне постепенного восстановления основных услуг, а также продолжающегося развития непрофильных стационарных услуг (например, хирургия и онкология) и расширение флагманского медицинского кластера в Лапино.

Поставки: +11% г / г, средний чек — +2%, что привело к росту выручки от поставок на 14%. Объемы IMV остались отрицательными (-9% в I квартале и -15% г / г по итогам всего года).

Амбулаторное лечение: общий объем вырос на +2% г/г, а выручка — +6%, при этом одним из драйверов роста показателя среднего чека стал лечебно-диагностический центр в Лапино.

С учетом последнего отчета и более сильного восстановления спроса, аналитики Goldman Sachs обновили свой прогноз по MDMG и повысил price-target на 12 месяцев до $9.5 (предыдущий — $8,4), сохранив рейтинг «Покупать».

Инвестбанкиры ожидают, что среднегодовой темп продаж MDMG в 2021–2023 годах составит +12%, а дивиденды могут получить дополнительный потенциал благодаря устойчивому базовому спросу и рентабельности.

{kind=link}

May 19, 2021

#MDMG #аналитика

Стратегия развития «Мать и дитя» заставила аналитиков JPMorgan повысить прогнозы по выручке и EBITDA на 2021 и 2022 годы на 30 и 50%. Price-target на конец 2021 года установлен на уровне $11/GDR с рейтингом OW.

Вместо того, чтобы строить новые больницы в регионах, компания успешно развивает высокоприбыльные методы лечения в медицинских центрах Лапино-2 и Лапино-4 (COVID, онкология) и планирует дальнейшее развитие кластера Лапино в МО, что должно послужить катализатором роста EBITDA CAGR в 2020-23 года на 14%. Банкиры ожидают, что инвестиции будут полностью покрыты за счет OCF, что позволит повысить дивы.

2020 год был одним из лучших в истории MDMG. Несмотря на то, что пандемия оказала давление на амбулаторные визиты, компания зафиксировала рост EBITDA на 30% г / г и чистой прибыли на 56% г / г благодаря запуску лечения COVID-19 в Лапино во время первой и второй волн пандемии. Также в феврале MDMG открыла специализированный центр по борьбе с COVID в Лапино-4, который работает в на полную мощность в условиях продолжающейся пандемии.

Новым источником прибыли для MDMG является открывшийся в октябре 2020-го хирургический центр Лапино-2, где компания начала лечить онкологические заболевания, в том числе финансируемые государством. Банкиры ожидают, что это увеличит выручку на 3–3,5 млрд рублей и рост будет быстрым, учитывая дефицит качественной медицинской помощи онкологическим больным.

Если на данном этапе Лапино-2 специализируется на хирургическом лечении и химиотерапии, то в 2023-24 годах компания планирует запустить и лучевую терапию. Планы кластера амбициозны и включают расширение медицинских услуг, направленных на лечение стареющего населения.

Стратегия развития «Мать и дитя» заставила аналитиков JPMorgan повысить прогнозы по выручке и EBITDA на 2021 и 2022 годы на 30 и 50%. Price-target на конец 2021 года установлен на уровне $11/GDR с рейтингом OW.

Вместо того, чтобы строить новые больницы в регионах, компания успешно развивает высокоприбыльные методы лечения в медицинских центрах Лапино-2 и Лапино-4 (COVID, онкология) и планирует дальнейшее развитие кластера Лапино в МО, что должно послужить катализатором роста EBITDA CAGR в 2020-23 года на 14%. Банкиры ожидают, что инвестиции будут полностью покрыты за счет OCF, что позволит повысить дивы.

2020 год был одним из лучших в истории MDMG. Несмотря на то, что пандемия оказала давление на амбулаторные визиты, компания зафиксировала рост EBITDA на 30% г / г и чистой прибыли на 56% г / г благодаря запуску лечения COVID-19 в Лапино во время первой и второй волн пандемии. Также в феврале MDMG открыла специализированный центр по борьбе с COVID в Лапино-4, который работает в на полную мощность в условиях продолжающейся пандемии.

Новым источником прибыли для MDMG является открывшийся в октябре 2020-го хирургический центр Лапино-2, где компания начала лечить онкологические заболевания, в том числе финансируемые государством. Банкиры ожидают, что это увеличит выручку на 3–3,5 млрд рублей и рост будет быстрым, учитывая дефицит качественной медицинской помощи онкологическим больным.

Если на данном этапе Лапино-2 специализируется на хирургическом лечении и химиотерапии, то в 2023-24 годах компания планирует запустить и лучевую терапию. Планы кластера амбициозны и включают расширение медицинских услуг, направленных на лечение стареющего населения.

{kind=link}

June 22, 2021

#MDMG #аналитика

MD Medical Group сообщила о сильных торговых показателях, что говорит о восстановлении спроса на медицинские услуги, высокие показатели недавно запущенных сегментов (онкология) и наращивании операций в Лапино.

Например, руководство ожидает, что загрузка производственных мощностей «Лапино-2» достигнет 40% к концу года, а «Лапино-4» — 80%. Аналитики JPMorgan устанавливают price-target на декабрь 2022 года на уровне $12.10/GDR, сохраняя рейтинг OW, поскольку видят сильную динамику, подкрепленную привлекательными прогнозами.

Основные показатели:

Общая выручка выросла на +51% г / г за счет увеличения доходов от стационарного (+83% г / г) и амбулаторного (+31% г / г) лечения. Выручка от стационарной помощи обусловлена развертыванием онкологических процедур (+228% г / г в первом полугодии), стабильным увеличением количества больниц в Лапино и частично эффектом низкой базы прошлого года.

Сегмент традиционного женского здоровья также чувствовал себя хорошо: IVF — +42% г / г за счет восстановления объемов, а выручка от родов выросла на 17% г / г (объемы выросли на 10% г / г).

Программа расширения. MDMG планирует построить больницу «Лапино-3» для проведения полного цикла лечения онкологии и «Лапино-5» на 100 коек. В рамках региональной экспансии компания запустит многофункциональную больницу в Домодедово по стандартной модели региональной больницы, а также потенциальную новую больницу в СПБ.

MDMG также может пилотировать новый формат — сеть лабораторий по сбору анализов — в Москве и МО под брендом MD LAB. Компания оценивает капвложения в эти объекты в 12 млрд рублей, которые будут инвестированы в течение трех лет.

Дивиденды. Несмотря на масштабную программу капвложений, MDMG планирует выплатить 50% чистой прибыли в виде дивидендов, при этом ожидается, что первая полугодовая выплата будет объявлена в сентябре 2021 года после публикации результатов за полугодие. По оценкам JPMorgan, выплата 50% дает дивдоходность 4%.

MD Medical Group сообщила о сильных торговых показателях, что говорит о восстановлении спроса на медицинские услуги, высокие показатели недавно запущенных сегментов (онкология) и наращивании операций в Лапино.

Например, руководство ожидает, что загрузка производственных мощностей «Лапино-2» достигнет 40% к концу года, а «Лапино-4» — 80%. Аналитики JPMorgan устанавливают price-target на декабрь 2022 года на уровне $12.10/GDR, сохраняя рейтинг OW, поскольку видят сильную динамику, подкрепленную привлекательными прогнозами.

Основные показатели:

Общая выручка выросла на +51% г / г за счет увеличения доходов от стационарного (+83% г / г) и амбулаторного (+31% г / г) лечения. Выручка от стационарной помощи обусловлена развертыванием онкологических процедур (+228% г / г в первом полугодии), стабильным увеличением количества больниц в Лапино и частично эффектом низкой базы прошлого года.

Сегмент традиционного женского здоровья также чувствовал себя хорошо: IVF — +42% г / г за счет восстановления объемов, а выручка от родов выросла на 17% г / г (объемы выросли на 10% г / г).

Программа расширения. MDMG планирует построить больницу «Лапино-3» для проведения полного цикла лечения онкологии и «Лапино-5» на 100 коек. В рамках региональной экспансии компания запустит многофункциональную больницу в Домодедово по стандартной модели региональной больницы, а также потенциальную новую больницу в СПБ.

MDMG также может пилотировать новый формат — сеть лабораторий по сбору анализов — в Москве и МО под брендом MD LAB. Компания оценивает капвложения в эти объекты в 12 млрд рублей, которые будут инвестированы в течение трех лет.

Дивиденды. Несмотря на масштабную программу капвложений, MDMG планирует выплатить 50% чистой прибыли в виде дивидендов, при этом ожидается, что первая полугодовая выплата будет объявлена в сентябре 2021 года после публикации результатов за полугодие. По оценкам JPMorgan, выплата 50% дает дивдоходность 4%.

{kind=link}

July 31, 2021

#GMKN #MDMG #FIVE #market_update

Три интересные бумаги на следующую неделю

Норникель

На следующей неделе финансовые результаты за I полугодие 2022 г. представит Норникель. На этой неделе компания опубликовала неплохой производственный отчет. Добыча по всем ключевым металлам выросла в годовом сопоставлении, прогноз на 2022 г. был подтвержден.

Финансовые результаты Норникеля могут ухудшиться в годовом сопоставлении из-за крепкого рубля, возможных проблем с продажами, логистикой. Вероятно, увеличение оборотного капитала, сокращение FCF. В отчете важна динамика показателя EBITDA, а также комментарии менеджмента по эффекту геополитической ситуации на бизнес. Возможно, в рамках отчета появится большая ясность по будущим дивидендам Норникеля или по возможному объединению компании с РУСАЛом.

Техническая картина в бумаге слабая. Акции двигаются в выраженном падающем тренде. Сейчас котировки оформили отскок от зоны 14 800–15 000 руб., но уверенности в его развитии нет. Осцилляторы на дневном таймфрейме не дают надежных сигналов, стохастик на стороне продавцов. На хорошем отчете бумаги могли бы пробить уровень 16 000 руб. — это стало бы сигналом о возможности слома падающей тенденции.

ГК «Мать и Дитя»

1 августа операционные результаты за I полугодие и II квартал планирует опубликовать ГК «Мать и Дитя». Компания не должна сильно пострадать от геополитической обстановки, группа работает на внутренний рынок. В отчете наиболее важны комментарии менеджмента относительно влияния санкций на компанию. В последние месяцы инвесторы потеряли ГК «Мать и Дитя» из виду, но хороший отчет мог бы вернуть спрос к бумагам.

Акции ГК «Мать и Дитя» находятся в локальном растущем тренде. Бумаги подходят к уровню 450 руб., который в прошлый раз развернул котировки. Уровень усиливается близостью 200-периодной скользящей средней, однако пробой отметки при хорошем отчете вполне реален. В среднесрочной перспективе важно удерживаться выше 400 руб. для сохранения восходящей тенденции от июньских минимумов.

X5 Group

2 августа финансовые результаты по МСФО за II квартал намерена опубликовать X5 Group. Операционные результаты были неплохими. Потребительский сектор во II квартале был бенефициаром разгона инфляции в РФ, средний чек по отрасли вырос на 10%+, темпы роста выручки X5 были вблизи максимальных уровней с 2018 г. В отчете стоит обратить внимание на чистую прибыль и EBITDA. Особенный интерес будут представлять позиция менеджмента по дивидендам и трудностям в налогообложении. Если рынок услышит какой-либо позитив по данным вопросам, это может стать сильным драйвером для бумаг в среднесрочной перспективе.

Техническая картина в бумаге осторожная. Актуален растущий тренд от майских минимумов, однако котировки перегреты, напрашивается коррекционный откат. Важная поддержка в среднесрочной перспективе — 1150 руб. Сверху медведи могут активизироваться в районе 1500 руб.

Три интересные бумаги на следующую неделю

Норникель

На следующей неделе финансовые результаты за I полугодие 2022 г. представит Норникель. На этой неделе компания опубликовала неплохой производственный отчет. Добыча по всем ключевым металлам выросла в годовом сопоставлении, прогноз на 2022 г. был подтвержден.

Финансовые результаты Норникеля могут ухудшиться в годовом сопоставлении из-за крепкого рубля, возможных проблем с продажами, логистикой. Вероятно, увеличение оборотного капитала, сокращение FCF. В отчете важна динамика показателя EBITDA, а также комментарии менеджмента по эффекту геополитической ситуации на бизнес. Возможно, в рамках отчета появится большая ясность по будущим дивидендам Норникеля или по возможному объединению компании с РУСАЛом.

Техническая картина в бумаге слабая. Акции двигаются в выраженном падающем тренде. Сейчас котировки оформили отскок от зоны 14 800–15 000 руб., но уверенности в его развитии нет. Осцилляторы на дневном таймфрейме не дают надежных сигналов, стохастик на стороне продавцов. На хорошем отчете бумаги могли бы пробить уровень 16 000 руб. — это стало бы сигналом о возможности слома падающей тенденции.

ГК «Мать и Дитя»

1 августа операционные результаты за I полугодие и II квартал планирует опубликовать ГК «Мать и Дитя». Компания не должна сильно пострадать от геополитической обстановки, группа работает на внутренний рынок. В отчете наиболее важны комментарии менеджмента относительно влияния санкций на компанию. В последние месяцы инвесторы потеряли ГК «Мать и Дитя» из виду, но хороший отчет мог бы вернуть спрос к бумагам.

Акции ГК «Мать и Дитя» находятся в локальном растущем тренде. Бумаги подходят к уровню 450 руб., который в прошлый раз развернул котировки. Уровень усиливается близостью 200-периодной скользящей средней, однако пробой отметки при хорошем отчете вполне реален. В среднесрочной перспективе важно удерживаться выше 400 руб. для сохранения восходящей тенденции от июньских минимумов.

X5 Group

2 августа финансовые результаты по МСФО за II квартал намерена опубликовать X5 Group. Операционные результаты были неплохими. Потребительский сектор во II квартале был бенефициаром разгона инфляции в РФ, средний чек по отрасли вырос на 10%+, темпы роста выручки X5 были вблизи максимальных уровней с 2018 г. В отчете стоит обратить внимание на чистую прибыль и EBITDA. Особенный интерес будут представлять позиция менеджмента по дивидендам и трудностям в налогообложении. Если рынок услышит какой-либо позитив по данным вопросам, это может стать сильным драйвером для бумаг в среднесрочной перспективе.

Техническая картина в бумаге осторожная. Актуален растущий тренд от майских минимумов, однако котировки перегреты, напрашивается коррекционный откат. Важная поддержка в среднесрочной перспективе — 1150 руб. Сверху медведи могут активизироваться в районе 1500 руб.

July 29, 2022

#LENT #SBER #SBERP #LKOH #MDMG #аналитика

4 идеи в российских акциях: на какие бумаги стоит обратить внимание

Выделили главные тренды и отобрали 5 акций российских компаний, которые могут быть интересны на среднесрочном горизонте.

Планы по росту в силе

В конце июля Лента представила хорошие финансовые результаты за I полугодие: выручка выросла на 20% г/г, онлайн-продажи прибавили 159% г/г, валовая прибыль выросла на 26% г/г. Показатель EBITDA и чистая прибыль оказались под давлением из-за продолжающейся интеграции сетей «Билла», «Семья», а также онлайн-сервиса «Утконос». Компания ожидает, что ожидается улучшение маржинальности после снижения расходов на встраивание сетей в бизнес Ленты.

Важно, что компания подтвердила планы по удвоению выручки к 2025 г. до 1 трлн руб. Это означает, что Лента в ближайшие годы планирует расти быстрее рынка. Драйверами масштабирования бизнеса должны выступить развитие онлайн-сегмента, а также, возможно, продолжающаяся активность на M&A рынке. В перспективе нескольких месяцев бумаги могут подняться в зону 950–1000 руб.

Все не так плохо

На прошлой неделе о выплате неожиданных дивидендов объявил БСП. Ситуация интересна тем, что банковский сектор в 2022 г. массово отказывался от выплаты дивидендов по итогам прошлого года из-за макроэкономической нестабильности и давления на капитал. Решение БСП отражает более стабильную ситуацию в секторе и возможность возвращения к выплате дивидендов крупнейшими банками в скором будущем.

С этой точки зрения предлагаем обратить внимание на акции Сбербанка. Бумаги сильно скорректировались с начала года из-за отказа от выплат, давления санкций. Сейчас основной негатив уже заложен в цену акций, а потенциальные драйверы, к примеру, снижение процентных ставок и удешевление стоимости фондирования, пока не отыграны. Кроме того, Сбербанк исторически отличается высокими нормативами капитала, что придает устойчивость даже в кризисные для отрасли моменты.

В ближайшей перспективе драйверов для выраженного роста в бумаге сложно обозначить, но при появлении позитивных новостей по сектору потенциал переоценки внушительный. На горизонте нескольких месяцев бумаги могут подняться к 160–170 руб.

Дешевые акции

Акции Лукойла остаются одними из наиболее недооцененных в российском нефтяном секторе. Важный фактор привлекательности Лукойла — щедрая дивидендная политика. Компания отказалась от выплаты дивидендов по итогам 2021 г., но отметила, что совет директоров компании планирует рассмотреть до конца 2022 г. вопрос о рекомендациях по выплате дивидендов из нераспределенной прибыли компании 2021 г. На наш взгляд вероятность таких выплат повышенная.

Кроме того, ранее Лукойл использовал программу обратного выкупа акций. Байбэк в последнее время не проводится, но если его возобновят, то бумаги могут получить стимул для роста быстрее рынка. При появлении позитивных новостей по дивидендам бумаги могут подняться к 4750–5000 руб.

Внутренняя защитная история

Из внутренних историй стоит обратить внимание на акции ГК «Мать и дитя». Компания, несмотря на макроэкономическую турбулентность, продолжает развиваться и строить новые госпитали — в июне была открыта новая клиника в Бутово, обновлен медицинский центр в Новосибирске. В процессе запуска находятся амбулаторные клиники в Екатеринбурге и Москве, ведется работа над строительством центра ядерной медицины «Лапино-3».

По итогам I полугодия чистый долг ГК «Мать и дитя» был отрицательным. Кроме того, компания намерена рассмотреть возможность выплаты дивидендов до конца года. Решение о выплате может стать сильным драйвером для бумаг, еще раз подчеркивая устойчивость компании и уверенность в перспективах развития. На горизонте нескольких месяцев возможен подъем акций к 500–550 руб.

4 идеи в российских акциях: на какие бумаги стоит обратить внимание

Выделили главные тренды и отобрали 5 акций российских компаний, которые могут быть интересны на среднесрочном горизонте.

Планы по росту в силе

В конце июля Лента представила хорошие финансовые результаты за I полугодие: выручка выросла на 20% г/г, онлайн-продажи прибавили 159% г/г, валовая прибыль выросла на 26% г/г. Показатель EBITDA и чистая прибыль оказались под давлением из-за продолжающейся интеграции сетей «Билла», «Семья», а также онлайн-сервиса «Утконос». Компания ожидает, что ожидается улучшение маржинальности после снижения расходов на встраивание сетей в бизнес Ленты.

Важно, что компания подтвердила планы по удвоению выручки к 2025 г. до 1 трлн руб. Это означает, что Лента в ближайшие годы планирует расти быстрее рынка. Драйверами масштабирования бизнеса должны выступить развитие онлайн-сегмента, а также, возможно, продолжающаяся активность на M&A рынке. В перспективе нескольких месяцев бумаги могут подняться в зону 950–1000 руб.

Все не так плохо

На прошлой неделе о выплате неожиданных дивидендов объявил БСП. Ситуация интересна тем, что банковский сектор в 2022 г. массово отказывался от выплаты дивидендов по итогам прошлого года из-за макроэкономической нестабильности и давления на капитал. Решение БСП отражает более стабильную ситуацию в секторе и возможность возвращения к выплате дивидендов крупнейшими банками в скором будущем.

С этой точки зрения предлагаем обратить внимание на акции Сбербанка. Бумаги сильно скорректировались с начала года из-за отказа от выплат, давления санкций. Сейчас основной негатив уже заложен в цену акций, а потенциальные драйверы, к примеру, снижение процентных ставок и удешевление стоимости фондирования, пока не отыграны. Кроме того, Сбербанк исторически отличается высокими нормативами капитала, что придает устойчивость даже в кризисные для отрасли моменты.

В ближайшей перспективе драйверов для выраженного роста в бумаге сложно обозначить, но при появлении позитивных новостей по сектору потенциал переоценки внушительный. На горизонте нескольких месяцев бумаги могут подняться к 160–170 руб.

Дешевые акции

Акции Лукойла остаются одними из наиболее недооцененных в российском нефтяном секторе. Важный фактор привлекательности Лукойла — щедрая дивидендная политика. Компания отказалась от выплаты дивидендов по итогам 2021 г., но отметила, что совет директоров компании планирует рассмотреть до конца 2022 г. вопрос о рекомендациях по выплате дивидендов из нераспределенной прибыли компании 2021 г. На наш взгляд вероятность таких выплат повышенная.

Кроме того, ранее Лукойл использовал программу обратного выкупа акций. Байбэк в последнее время не проводится, но если его возобновят, то бумаги могут получить стимул для роста быстрее рынка. При появлении позитивных новостей по дивидендам бумаги могут подняться к 4750–5000 руб.

Внутренняя защитная история

Из внутренних историй стоит обратить внимание на акции ГК «Мать и дитя». Компания, несмотря на макроэкономическую турбулентность, продолжает развиваться и строить новые госпитали — в июне была открыта новая клиника в Бутово, обновлен медицинский центр в Новосибирске. В процессе запуска находятся амбулаторные клиники в Екатеринбурге и Москве, ведется работа над строительством центра ядерной медицины «Лапино-3».

По итогам I полугодия чистый долг ГК «Мать и дитя» был отрицательным. Кроме того, компания намерена рассмотреть возможность выплаты дивидендов до конца года. Решение о выплате может стать сильным драйвером для бумаг, еще раз подчеркивая устойчивость компании и уверенность в перспективах развития. На горизонте нескольких месяцев возможен подъем акций к 500–550 руб.

August 11, 2022

#MDMG #MTLR #market_update

5 идей в российских акциях: на какие бумаги стоит обратить внимание (часть 2)

Выделили главные тренды и отобрали 5 акций российских компаний, которые могут быть интересны на среднесрочном горизонте.

Внутренняя защитная история

Из внутренних историй стоит обратить внимание на акции ГК «Мать и дитя». Компания несмотря на макроэкономическую турбулентность продолжает развиваться и строить новые госпитали — в июне была открыта нова клиника в Бутово, обновлен медицинский центр в Новосибирске. В процессе запуска находятся амбулаторные клиники в Екатеринбурге и Москве, ведется работа над строительством центра ядерной медицины «Лапино-3».

По итогам I полугодия чистый долг ГК «Мать и дитя» был отрицательным. Кроме того, компания намерена рассмотреть возможность выплаты дивидендов до конца года. Решение о выплате может стать сильным драйвером для бумаг еще раз подчеркивая устойчивость компании и уверенность в перспективах развития.

Среднесрочная цель: 500–550 руб.

Позитивная конъюнктура

В свете роста цен на уголь в I полугодии 2022 г. интересны обыкновенные акции Мечела. Компания планирует представить операционные и финансовые результаты в августе — они могут стать рекордными. Более того, за счет ослабления рубля на конец I полугодия компания отразит прибыль от переоценки валютных кредитов и займов, что дополнительно увеличит чистую прибыль.

В начале II полугодия цены на уголь скорректировались, однако остаются высокими — примерно на 70% выше средних уровней 2018–2020 гг. Для Мечела это означает, что при сохранении цен вблизи текущих уровней финансовые результаты II полугодия ухудшатся п/п, но останутся высокими в сравнении с уровнями последних лет. Кроме того, компания благодаря сильным финансовым результатам должна заметно сократить долговую нагрузку, которая была ключевой проблемой Мечела в последние годы. На горизонте нескольких месяцев ожидания по акциям Мечела позитивные.

Среднесрочная цель: 160–175 руб.

5 идей в российских акциях: на какие бумаги стоит обратить внимание (часть 2)

Выделили главные тренды и отобрали 5 акций российских компаний, которые могут быть интересны на среднесрочном горизонте.

Внутренняя защитная история

Из внутренних историй стоит обратить внимание на акции ГК «Мать и дитя». Компания несмотря на макроэкономическую турбулентность продолжает развиваться и строить новые госпитали — в июне была открыта нова клиника в Бутово, обновлен медицинский центр в Новосибирске. В процессе запуска находятся амбулаторные клиники в Екатеринбурге и Москве, ведется работа над строительством центра ядерной медицины «Лапино-3».

По итогам I полугодия чистый долг ГК «Мать и дитя» был отрицательным. Кроме того, компания намерена рассмотреть возможность выплаты дивидендов до конца года. Решение о выплате может стать сильным драйвером для бумаг еще раз подчеркивая устойчивость компании и уверенность в перспективах развития.

Среднесрочная цель: 500–550 руб.

Позитивная конъюнктура

В свете роста цен на уголь в I полугодии 2022 г. интересны обыкновенные акции Мечела. Компания планирует представить операционные и финансовые результаты в августе — они могут стать рекордными. Более того, за счет ослабления рубля на конец I полугодия компания отразит прибыль от переоценки валютных кредитов и займов, что дополнительно увеличит чистую прибыль.

В начале II полугодия цены на уголь скорректировались, однако остаются высокими — примерно на 70% выше средних уровней 2018–2020 гг. Для Мечела это означает, что при сохранении цен вблизи текущих уровней финансовые результаты II полугодия ухудшатся п/п, но останутся высокими в сравнении с уровнями последних лет. Кроме того, компания благодаря сильным финансовым результатам должна заметно сократить долговую нагрузку, которая была ключевой проблемой Мечела в последние годы. На горизонте нескольких месяцев ожидания по акциям Мечела позитивные.

Среднесрочная цель: 160–175 руб.

August 18, 2022

#MDMG #LKOH #YNDX #market_update

Три интересные бумаги на следующую неделю

ГК «Мать и дитя»

Компания планирует 5 сентября представить финансовые результаты по МСФО за I полугодие. Операционные показатели были не самыми впечатляющими на фоне снижения количества пациентов с COVID, поэтому на существенное улучшение финансовых метрик рассчитывать не приходится. В отчете стоит обратить внимание на прибыль группы, а также комментарии менеджмента относительно дивидендов. Ранее глава компании отмечал, что компания может рассмотреть возможность выплат в 2022 г.

С технической точки зрения бумаги вплотную подошли к сопротивлению на 500 руб. Позитивный отчет или новости по дивидендам могли бы стать драйвером для пробоя уровня и перехода в новый торговый диапазон. В таком случае среднесрочные цели роста сместятся к 700 руб.

Лукойл

Акции Лукойла на торгах пятницы корректируются после взлета на 10% накануне. Каких-то драйверов для столь сильного роста не появлялось, однако участники рынка могут закладывать в бумаги возможность выплаты дивидендов в 2022 г. Это стало особенно актуально после неожиданных дивидендов Газпрома. На наш взгляд, вероятность выплаты дивидендов Лукойлом повышенная, однако пока неясно, когда появится информация.

В рамках вчерашнего импульса бумаги вновь протестировали сопротивление на 4750 руб. Уровень сейчас является ключевым для среднесрочной перспективы — с его пробоем откроется дорога на 5750–6000 руб. В моменте осцилляторы перекуплены, поэтому не исключено, что ближайшие несколько дней бумаги могут провести в консолидации под 4750 руб., собирая силы для новой попытки пробить уровень.

Яндекс

В последние дни акции Яндекса выглядят слабее рынка. Фундаментальных драйверов для отставания бумаг сложно обозначить. Более того, позитивные ожидания по бумаге позволяют предположить, что в ближайшие дни акции могут начать догонять рынок. В фазе роста акции Яндекса могут опережать темпы подъема рынка благодаря более высокому бета-коэффициенту.

Акции откатываются от зоны сопротивления 2170–2230 руб. Осцилляторы на дневном интервале избавились от перекупленности, намекая на возможность возобновления подъема. Если отмеченные уровни будут пробиты, целью подъема станет 2460 руб.

Три интересные бумаги на следующую неделю

ГК «Мать и дитя»

Компания планирует 5 сентября представить финансовые результаты по МСФО за I полугодие. Операционные показатели были не самыми впечатляющими на фоне снижения количества пациентов с COVID, поэтому на существенное улучшение финансовых метрик рассчитывать не приходится. В отчете стоит обратить внимание на прибыль группы, а также комментарии менеджмента относительно дивидендов. Ранее глава компании отмечал, что компания может рассмотреть возможность выплат в 2022 г.

С технической точки зрения бумаги вплотную подошли к сопротивлению на 500 руб. Позитивный отчет или новости по дивидендам могли бы стать драйвером для пробоя уровня и перехода в новый торговый диапазон. В таком случае среднесрочные цели роста сместятся к 700 руб.

Лукойл

Акции Лукойла на торгах пятницы корректируются после взлета на 10% накануне. Каких-то драйверов для столь сильного роста не появлялось, однако участники рынка могут закладывать в бумаги возможность выплаты дивидендов в 2022 г. Это стало особенно актуально после неожиданных дивидендов Газпрома. На наш взгляд, вероятность выплаты дивидендов Лукойлом повышенная, однако пока неясно, когда появится информация.

В рамках вчерашнего импульса бумаги вновь протестировали сопротивление на 4750 руб. Уровень сейчас является ключевым для среднесрочной перспективы — с его пробоем откроется дорога на 5750–6000 руб. В моменте осцилляторы перекуплены, поэтому не исключено, что ближайшие несколько дней бумаги могут провести в консолидации под 4750 руб., собирая силы для новой попытки пробить уровень.

Яндекс

В последние дни акции Яндекса выглядят слабее рынка. Фундаментальных драйверов для отставания бумаг сложно обозначить. Более того, позитивные ожидания по бумаге позволяют предположить, что в ближайшие дни акции могут начать догонять рынок. В фазе роста акции Яндекса могут опережать темпы подъема рынка благодаря более высокому бета-коэффициенту.

Акции откатываются от зоны сопротивления 2170–2230 руб. Осцилляторы на дневном интервале избавились от перекупленности, намекая на возможность возобновления подъема. Если отмеченные уровни будут пробиты, целью подъема станет 2460 руб.

September 2, 2022

#MDMG #аналитика

Отчет ГК «Мать и дитя». Что помогло выручке, а что ударило по прибыли

ГК «Мать и дитя» опубликовала финансовые результаты по МСФО за I полугодие 2022 г.

Ключевые финансовые показатели показатели

-Общая выручка выросла на 1,3% г/г до 12 159 млн руб.

-EBITDA снизилась на 5,8% г/г до 3 559 млн руб.

-Рентабельность по EBITDA снизилась на 2,2 п. п. г/г и составила 29,3%.

-Скорректированная чистая прибыль снизилась на 9,4% г/г до 2 393 млн руб.

-Чистая денежная позиция по состоянию на 30 июня 2022 г. составила 85 млн руб. Показатель Чистая денежная позиция / EBITDA составил 0,0x.

Ключевые операционные показатель

-Количество амбулаторных посещений снизилось на 2,1% г/г до 878 458.

-Снижение количества койко-дней составило 7,4% г/г до 70 937.

-Количество циклов ЭКО увеличилось на 0,8% г/г до 8 223.

-Количество принятых родов выросло на 2,0% г/г до 4 109.

Подробнее

Общая Выручка выросла на 1,3% г/г до 12 159 млн руб. Рост доходов обеспечен стабильным спросом на услуги ЭКО в Москве и МО (+26,4%), плановой загрузкой госпиталей в регионах (+12,4%), а также сильным результатам новых проектов — MD Лахта и MD Тюмень-2.

EBITDA снизилась на 5,8% г/г до 3 559 млн руб. Рентабельность по EBITDA снизилась на 2,2 п. п. г/г и составила 29,3%, на фоне снижения выручки от услуг по диагностике и лечению COVID-19.

Скорректированная чистая прибыль снизилась на 9,4% г/г до 2 393 млн руб. Рентабельность скорректированной чистой прибыли составила 19,7%. Негативный эффект возник из-за убытков от курсовой разницы на 198 млн руб.

года.

Денежный поток от операционной деятельности снизился на 15,9% г/г и составил 3 132 млн руб.

Капитальные затраты (CAPEX) составили 762 млн руб., рост на 7% г/г. Основная доля капитальных затрат приходится на запуск новых проектов — MD Лахта в Санкт-Петербурге, MD Тюмень-2 и амбулаторная клиника в Екатеринбурге.

Чистая денежная позиция по состоянию на 30 июня 2022 г. составила 85 млн руб. Показатель Чистая денежная позиция / EBITDA составил 0,0x. В III квартале 2022 г. досрочно исполнены все обязательства перед банком ВТБ, погашен кредит в размере 2 166 млн руб.

Отчет ГК «Мать и дитя». Что помогло выручке, а что ударило по прибыли

ГК «Мать и дитя» опубликовала финансовые результаты по МСФО за I полугодие 2022 г.

Ключевые финансовые показатели показатели

-Общая выручка выросла на 1,3% г/г до 12 159 млн руб.

-EBITDA снизилась на 5,8% г/г до 3 559 млн руб.

-Рентабельность по EBITDA снизилась на 2,2 п. п. г/г и составила 29,3%.

-Скорректированная чистая прибыль снизилась на 9,4% г/г до 2 393 млн руб.

-Чистая денежная позиция по состоянию на 30 июня 2022 г. составила 85 млн руб. Показатель Чистая денежная позиция / EBITDA составил 0,0x.

Ключевые операционные показатель

-Количество амбулаторных посещений снизилось на 2,1% г/г до 878 458.

-Снижение количества койко-дней составило 7,4% г/г до 70 937.

-Количество циклов ЭКО увеличилось на 0,8% г/г до 8 223.

-Количество принятых родов выросло на 2,0% г/г до 4 109.

Подробнее

Общая Выручка выросла на 1,3% г/г до 12 159 млн руб. Рост доходов обеспечен стабильным спросом на услуги ЭКО в Москве и МО (+26,4%), плановой загрузкой госпиталей в регионах (+12,4%), а также сильным результатам новых проектов — MD Лахта и MD Тюмень-2.

EBITDA снизилась на 5,8% г/г до 3 559 млн руб. Рентабельность по EBITDA снизилась на 2,2 п. п. г/г и составила 29,3%, на фоне снижения выручки от услуг по диагностике и лечению COVID-19.

Скорректированная чистая прибыль снизилась на 9,4% г/г до 2 393 млн руб. Рентабельность скорректированной чистой прибыли составила 19,7%. Негативный эффект возник из-за убытков от курсовой разницы на 198 млн руб.

года.

Денежный поток от операционной деятельности снизился на 15,9% г/г и составил 3 132 млн руб.

Капитальные затраты (CAPEX) составили 762 млн руб., рост на 7% г/г. Основная доля капитальных затрат приходится на запуск новых проектов — MD Лахта в Санкт-Петербурге, MD Тюмень-2 и амбулаторная клиника в Екатеринбурге.

Чистая денежная позиция по состоянию на 30 июня 2022 г. составила 85 млн руб. Показатель Чистая денежная позиция / EBITDA составил 0,0x. В III квартале 2022 г. досрочно исполнены все обязательства перед банком ВТБ, погашен кредит в размере 2 166 млн руб.

{kind=link}

September 5, 2022

🔼 +9,21% на данный момент по Snap Inc (#SNAP)

🔼 +7,67% на данный момент по Магнит (#MGNT)

🔼 +11,88% на данный момент по Royal Caribbean Cruises (#RCL)

🔼 +12,7% на данный момент ЛУКОЙЛ (#LKOH)

🔼 +9,55% на данный момент по Сбер Банк (#SBER)

🔼 +13,91% на данный момент по Мать и дитя (#MDMG)

🔼 +7,3% на данный момент по РусАгро (#AGRO)

🔼 +5,61% на данный момент по Sunrun Inc (#RUN)

Из десяти акций, на которые мы уделяли внимание в прошлом месяце, 8 показали хороший рост!

А сейчас мы сделали новый список 10 акций! И про эти акции узнают те, кто купил список этих акций!

🔼 +7,67% на данный момент по Магнит (#MGNT)

🔼 +11,88% на данный момент по Royal Caribbean Cruises (#RCL)

🔼 +12,7% на данный момент ЛУКОЙЛ (#LKOH)

🔼 +9,55% на данный момент по Сбер Банк (#SBER)

🔼 +13,91% на данный момент по Мать и дитя (#MDMG)

🔼 +7,3% на данный момент по РусАгро (#AGRO)

🔼 +5,61% на данный момент по Sunrun Inc (#RUN)

Из десяти акций, на которые мы уделяли внимание в прошлом месяце, 8 показали хороший рост!

А сейчас мы сделали новый список 10 акций! И про эти акции узнают те, кто купил список этих акций!

September 11, 2022

#SBER #LKOH #GMKN #TATN #MDMG #market_update

5 идей в российских акциях: на какие бумаги стоит обратить внимание

Все не так плохо

Предлагаем обратить внимание на акции Сбербанка. Бумаги сильно скорректировались с начала года из-за отказа от выплат, давления санкций. Сейчас основной негатив уже заложен в цену акций.

При этом ситуация в банковском секторе не такая страшная, как могло показаться. Уже по итогам октября Сбербанк вернулся к прибыли, заработав за октябрь 2022 г. 122,8 млрд руб. или более 50 млрд руб. с начала года. Важно, что Сбербанк вернулся к публикации финансовой отчетности — это снижает риски для инвесторов.

Несмотря на рост последних пары месяцев, в среднесрочной перспективе потенциал для подъема бумаг сохраняется. Ближайшим драйвером для акций станет публикация финансового отчета в середине декабря. На горизонте нескольких месяцев бумаги могут подняться к 160–170 руб.

Дешевые акции

Акции ЛУКОЙЛа остаются одними из наиболее недооцененных в российском нефтяном секторе. Важный фактор привлекательности компании — щедрые дивиденды. ЛУКОЙЛ в декабре намерен выплатить совокупно 793 руб. на акцию, что соответствует около 17% дивидендной доходности по текущим котировкам.

Во II полугодии 2022 г. результаты ЛУКОЙЛа должны ухудшиться на фоне укрепления рубля, однако, учитывая высокие цены на нефть, компания может выплатить неплохие дивиденды и в 2023 г. Среднесрочный ориентир по бумаге 4750–5000 руб.

Растущий тренд

Фундаментально кейс Норникеля в последние недели усилился с восстановлением цен на ключевые цветные металлы — котировки поддерживаются скорым смягчением денежно-кредитной политики ФРС, что поддержит промышленный спрос. Для компании также позитивно прошедшее недавно ослабление рубля — девальвация рубля поддержит рентабельность экспортных поставок, на долю которых в 2021 г. приходилось около 95% выручки.

Акции Норникеля после двух недель коррекционного отката возобновили подъем. Бумаги находятся в восходящем тренде с минимумов октября. Коррекционный откат позволил избавиться от перекупленности, увеличивая вероятность еще одной волны роста. Среднесрочная цель подъема — 17 000–17 100 руб.

Крупные дивиденды

Акции Татнефти — ставка на крупные дивиденды в нефтегазовом секторе. Компания в 2022 г. продолжила выплачивать дивиденды в рамках дивидендной политики. На горизонте 12 месяцев дивиденды Татнефти могут составить около 10–14%. По итогам III квартала совет директоров компании рекомендовал выплатить дивиденды в размере 6,86 руб. на акцию. Это соответствует около 1,9% дивидендной доходности. Татнефть отличается стабильным финансовым положением — на конец I полугодия 2022 г. коэффициент чистый долг/EBITDA был отрицательным.

В перспективе нескольких месяцев бумаги могут подняться к 440–460 руб.

Защитный сектор

В качестве интересной консервативной фишки с потенциалом роста выделим ГК «Мать и дитя». Основной драйвер роста для компании — постепенно наращивание загрузки недавно открытых госпиталей и клиник. Лишь за счет дозагрузки уже созданных мощностей компания может увеличить выручку почти вдвое в перспективе нескольких лет.

ГК «Мать и дитя» сильно диверсифицировала бизнес в последние годы, компания теперь предоставляет широкий комплекс услуг, что снижает сегментные риски. Влияние санкций на группу минимальное, поставки оборудования и препаратов продолжаются. Компания выплачивает дивиденды, несмотря на зарубежную регистрацию.

На среднесрочном горизонте возможна позитивная переоценка акций ГК «Мать и дитя» к 500–550 руб. за акцию.

5 идей в российских акциях: на какие бумаги стоит обратить внимание

Все не так плохо

Предлагаем обратить внимание на акции Сбербанка. Бумаги сильно скорректировались с начала года из-за отказа от выплат, давления санкций. Сейчас основной негатив уже заложен в цену акций.

При этом ситуация в банковском секторе не такая страшная, как могло показаться. Уже по итогам октября Сбербанк вернулся к прибыли, заработав за октябрь 2022 г. 122,8 млрд руб. или более 50 млрд руб. с начала года. Важно, что Сбербанк вернулся к публикации финансовой отчетности — это снижает риски для инвесторов.

Несмотря на рост последних пары месяцев, в среднесрочной перспективе потенциал для подъема бумаг сохраняется. Ближайшим драйвером для акций станет публикация финансового отчета в середине декабря. На горизонте нескольких месяцев бумаги могут подняться к 160–170 руб.

Дешевые акции

Акции ЛУКОЙЛа остаются одними из наиболее недооцененных в российском нефтяном секторе. Важный фактор привлекательности компании — щедрые дивиденды. ЛУКОЙЛ в декабре намерен выплатить совокупно 793 руб. на акцию, что соответствует около 17% дивидендной доходности по текущим котировкам.

Во II полугодии 2022 г. результаты ЛУКОЙЛа должны ухудшиться на фоне укрепления рубля, однако, учитывая высокие цены на нефть, компания может выплатить неплохие дивиденды и в 2023 г. Среднесрочный ориентир по бумаге 4750–5000 руб.

Растущий тренд

Фундаментально кейс Норникеля в последние недели усилился с восстановлением цен на ключевые цветные металлы — котировки поддерживаются скорым смягчением денежно-кредитной политики ФРС, что поддержит промышленный спрос. Для компании также позитивно прошедшее недавно ослабление рубля — девальвация рубля поддержит рентабельность экспортных поставок, на долю которых в 2021 г. приходилось около 95% выручки.

Акции Норникеля после двух недель коррекционного отката возобновили подъем. Бумаги находятся в восходящем тренде с минимумов октября. Коррекционный откат позволил избавиться от перекупленности, увеличивая вероятность еще одной волны роста. Среднесрочная цель подъема — 17 000–17 100 руб.

Крупные дивиденды

Акции Татнефти — ставка на крупные дивиденды в нефтегазовом секторе. Компания в 2022 г. продолжила выплачивать дивиденды в рамках дивидендной политики. На горизонте 12 месяцев дивиденды Татнефти могут составить около 10–14%. По итогам III квартала совет директоров компании рекомендовал выплатить дивиденды в размере 6,86 руб. на акцию. Это соответствует около 1,9% дивидендной доходности. Татнефть отличается стабильным финансовым положением — на конец I полугодия 2022 г. коэффициент чистый долг/EBITDA был отрицательным.

В перспективе нескольких месяцев бумаги могут подняться к 440–460 руб.

Защитный сектор

В качестве интересной консервативной фишки с потенциалом роста выделим ГК «Мать и дитя». Основной драйвер роста для компании — постепенно наращивание загрузки недавно открытых госпиталей и клиник. Лишь за счет дозагрузки уже созданных мощностей компания может увеличить выручку почти вдвое в перспективе нескольких лет.

ГК «Мать и дитя» сильно диверсифицировала бизнес в последние годы, компания теперь предоставляет широкий комплекс услуг, что снижает сегментные риски. Влияние санкций на группу минимальное, поставки оборудования и препаратов продолжаются. Компания выплачивает дивиденды, несмотря на зарубежную регистрацию.

На среднесрочном горизонте возможна позитивная переоценка акций ГК «Мать и дитя» к 500–550 руб. за акцию.

December 5, 2022

#SBER #LKOH #GMKN #TATN #MDMG #market_update

5 идей в российских акциях: на какие бумаги стоит обратить внимание

Выделили главные тренды и отобрали 5 акций российских компаний, которые могут быть интересны на среднесрочном горизонте.

Все не так плохо

Предлагаем обратить внимание на акции Сбербанка. Бумаги сильно скорректировались с начала года из-за отказа от дивидендных выплат, давления санкций. Сейчас основной негатив уже заложен в цену акций.

При этом ситуация в банковском секторе не такая кризисная, как могло показаться. Уже по итогам октября Сбербанк вышел к прибыли после крупных убытков в I полугодии, заработав за ноябрь 2022 г. 124,7 млрд руб. или 174,8 млрд руб. с начала года. Важно, что Сбербанк вернулся к публикации финансовой отчетности — это снижает риски для инвесторов.

Несмотря на рост последних пары месяцев, в среднесрочной перспективе потенциал для подъема бумаг сохраняется. Ближайшим драйвером для акций станет публикация финансового отчета в середине декабря. На горизонте нескольких месяцев бумаги могут подняться к 160–170 руб.

Дешевые акции

Акции ЛУКОЙЛа остаются одними из наиболее недооцененных в российском нефтяном секторе. Важный фактор привлекательности компании — щедрые дивиденды. ЛУКОЙЛ в декабре намерен выплатить совокупно 793 руб. на акцию, что соответствует около 17% дивидендной доходности по текущим котировкам.

Во II полугодии 2022 г. результаты ЛУКОЙЛа должны ухудшиться на фоне укрепления рубля, однако, учитывая высокие цены на нефть, компания может выплатить неплохие дивиденды и в 2023 г. Финальные дивиденды за 2022 г., могут достичь около 350 руб. на акцию, дивдоходность на горизонте 12 месяцев — выше 25%. Среднесрочный ориентир по бумаге 4750–5000 руб.

Растущий тренд

Фундаментально кейс Норникеля в последние недели усилился с восстановлением цен на ключевые цветные металлы — котировки поддерживаются скорым смягчением денежно-кредитной политики ФРС, что усилит промышленный спрос. Для компании также позитивно прошедшее недавно ослабление рубля — девальвация рубля увеличивает рентабельность экспортных поставок, на долю которых в 2021 г. приходилось около 95% выручки.

Акции Норникеля после двух недель коррекционного отката возобновили подъем. Бумаги находятся в восходящем тренде с минимумов октября. Коррекционный откат позволил избавиться от перекупленности, увеличивая вероятность еще одной волны роста. Среднесрочная цель подъема — 17 000–17 100 руб.

Крупные дивиденды

Акции Татнефти — ставка на крупные дивиденды в нефтегазовом секторе. Компания в 2022 г. продолжила выплачивать дивиденды в рамках дивидендной политики. На горизонте 12 месяцев дивиденды Татнефти могут составить около 10–14%. По итогам III квартала совет директоров компании рекомендовал выплатить дивиденды в размере 6,86 руб. на акцию. Это соответствует около 1,9% дивидендной доходности. Татнефть отличается стабильным финансовым положением — на конец I полугодия 2022 г. коэффициент чистый долг/EBITDA был отрицательным.

В перспективе нескольких месяцев бумаги могут подняться к 440–460 руб.

Защитный сектор

В качестве интересной консервативной фишки с потенциалом роста выделим ГК «Мать и дитя». Основной драйвер роста для компании — постепенно наращивание загрузки недавно открытых госпиталей и клиник. Лишь за счет дозагрузки уже созданных мощностей компания может увеличить выручку почти вдвое в перспективе нескольких лет.

ГК «Мать и дитя» сильно диверсифицировала бизнес в последние годы, компания теперь предоставляет широкий комплекс услуг, что снижает сегментные риски. Влияние санкций на группу минимальное, поставки оборудования и препаратов продолжаются. Компания выплачивает дивиденды, несмотря на зарубежную регистрацию.

На среднесрочном горизонте возможна позитивная переоценка акций ГК «Мать и дитя» к 500–550 руб. за акцию.

___________

Коллеги, мы собрали список ВАЖНЫХ акций декабря. Ознакомиться можно в этом посте

5 идей в российских акциях: на какие бумаги стоит обратить внимание

Выделили главные тренды и отобрали 5 акций российских компаний, которые могут быть интересны на среднесрочном горизонте.

Все не так плохо

Предлагаем обратить внимание на акции Сбербанка. Бумаги сильно скорректировались с начала года из-за отказа от дивидендных выплат, давления санкций. Сейчас основной негатив уже заложен в цену акций.

При этом ситуация в банковском секторе не такая кризисная, как могло показаться. Уже по итогам октября Сбербанк вышел к прибыли после крупных убытков в I полугодии, заработав за ноябрь 2022 г. 124,7 млрд руб. или 174,8 млрд руб. с начала года. Важно, что Сбербанк вернулся к публикации финансовой отчетности — это снижает риски для инвесторов.

Несмотря на рост последних пары месяцев, в среднесрочной перспективе потенциал для подъема бумаг сохраняется. Ближайшим драйвером для акций станет публикация финансового отчета в середине декабря. На горизонте нескольких месяцев бумаги могут подняться к 160–170 руб.

Дешевые акции

Акции ЛУКОЙЛа остаются одними из наиболее недооцененных в российском нефтяном секторе. Важный фактор привлекательности компании — щедрые дивиденды. ЛУКОЙЛ в декабре намерен выплатить совокупно 793 руб. на акцию, что соответствует около 17% дивидендной доходности по текущим котировкам.

Во II полугодии 2022 г. результаты ЛУКОЙЛа должны ухудшиться на фоне укрепления рубля, однако, учитывая высокие цены на нефть, компания может выплатить неплохие дивиденды и в 2023 г. Финальные дивиденды за 2022 г., могут достичь около 350 руб. на акцию, дивдоходность на горизонте 12 месяцев — выше 25%. Среднесрочный ориентир по бумаге 4750–5000 руб.

Растущий тренд

Фундаментально кейс Норникеля в последние недели усилился с восстановлением цен на ключевые цветные металлы — котировки поддерживаются скорым смягчением денежно-кредитной политики ФРС, что усилит промышленный спрос. Для компании также позитивно прошедшее недавно ослабление рубля — девальвация рубля увеличивает рентабельность экспортных поставок, на долю которых в 2021 г. приходилось около 95% выручки.

Акции Норникеля после двух недель коррекционного отката возобновили подъем. Бумаги находятся в восходящем тренде с минимумов октября. Коррекционный откат позволил избавиться от перекупленности, увеличивая вероятность еще одной волны роста. Среднесрочная цель подъема — 17 000–17 100 руб.

Крупные дивиденды

Акции Татнефти — ставка на крупные дивиденды в нефтегазовом секторе. Компания в 2022 г. продолжила выплачивать дивиденды в рамках дивидендной политики. На горизонте 12 месяцев дивиденды Татнефти могут составить около 10–14%. По итогам III квартала совет директоров компании рекомендовал выплатить дивиденды в размере 6,86 руб. на акцию. Это соответствует около 1,9% дивидендной доходности. Татнефть отличается стабильным финансовым положением — на конец I полугодия 2022 г. коэффициент чистый долг/EBITDA был отрицательным.

В перспективе нескольких месяцев бумаги могут подняться к 440–460 руб.

Защитный сектор

В качестве интересной консервативной фишки с потенциалом роста выделим ГК «Мать и дитя». Основной драйвер роста для компании — постепенно наращивание загрузки недавно открытых госпиталей и клиник. Лишь за счет дозагрузки уже созданных мощностей компания может увеличить выручку почти вдвое в перспективе нескольких лет.

ГК «Мать и дитя» сильно диверсифицировала бизнес в последние годы, компания теперь предоставляет широкий комплекс услуг, что снижает сегментные риски. Влияние санкций на группу минимальное, поставки оборудования и препаратов продолжаются. Компания выплачивает дивиденды, несмотря на зарубежную регистрацию.

На среднесрочном горизонте возможна позитивная переоценка акций ГК «Мать и дитя» к 500–550 руб. за акцию.

___________

Коллеги, мы собрали список ВАЖНЫХ акций декабря. Ознакомиться можно в этом посте

December 12, 2022

#SBER #LKOH #GMKN #RUAL #MDMG #market_update

5 идей в российских акциях: на какие бумаги стоит обратить внимание

Выделили главные тренды и отобрали 5 акций российских компаний, которые могут быть интересны на среднесрочном горизонте.

Все не так плохо

Предлагаем обратить внимание на акции Сбербанка. Бумаги сильно скорректировались с начала года из-за отказа от дивидендных выплат, давления санкций. Сейчас основной негатив уже заложен в цену акций.

При этом ситуация в банковском секторе не такая страшная, как могло показаться. Уже по итогам октября Сбербанк вышел к прибыли после крупных убытков в I полугодии, заработав за ноябрь 2022 г. 124,7 млрд руб. или 174,8 млрд руб. с начала года. Важно, что Сбербанк вернулся к публикации финансовой отчетности — это снижает риски для инвесторов.

В последние пару недель акции Сбербанка откатились от локальных вершин, в среднесрочной перспективе потенциал для подъема бумаг сохраняется. На горизонте нескольких месяцев бумаги могут подняться к 160–170 руб.

Дешевые акции

Акции ЛУКОЙЛа остаются одними из наиболее недооцененных в российском нефтяном секторе. Важный фактор привлекательности компании — щедрые дивиденды. Акции ЛУКОЙЛ сегодня, 19 декабря, торгуются последний день с дивидендами — компания намерена выплатить совокупно 793 руб. на акцию, что соответствует около 17% дивидендной доходности по текущим котировкам.

Во II полугодии 2022 г. результаты ЛУКОЙЛа должны ухудшиться на фоне укрепления рубля, однако, учитывая высокие цены на нефть, компания может выплатить неплохие дивиденды и в 2023 г. Финальные дивиденды за 2022 г., могут достичь около 350 руб. на акцию, дивдоходность на горизонте 12 месяцев — выше 25%. Среднесрочный ориентир по бумаге 4750–5000 руб.

Ослабление рубля

Фундаментально кейс Норникеля в последние недели усилился с восстановлением цен на ключевые цветные металлы — котировки поддерживаются скорым смягчением денежно-кредитной политики ФРС, что усилит промышленный спрос. Для компании также позитивно прошедшее недавно ослабление рубля — девальвация рубля увеличивает рентабельность экспортных поставок, на долю которых в 2021 г. приходилось около 95% выручки.

Акции Норникеля после двух недель коррекционного отката возобновили подъем. Бумаги находятся в восходящем тренде с минимумов октября. Коррекционный откат позволил избавиться от перекупленности, увеличивая вероятность еще одной волны роста. Среднесрочная цель подъема — 17 000–17 100 руб.

Больше экспорта

На фоне ослабления рубля стоит обратить внимание на акции РУСАЛа. Компания выигрывает от девальвации национальной валюты, по итогам I полугодия 2022 г. более 70% выручки формировалось за пределами СНГ.

Цены на алюминий отскакивают после обновления локальных минимумов в октябре. Тенденция может быть продолжена, так как европейские производители металла страдают от высоких цен на газ и вынуждены сокращать загрузку мощностей.

Дополнительным драйвером для акций РУСАЛа в среднесрочной перспективе является возвращение компании к выплате дивидендов. По итогам I полугодия 2022 г. были выплачены дивиденды в размере $0,02 на акцию. Дивдоходность на дату отсечки лишь 3,6%, однако важен сам их факт, что дает вероятность выплат в будущем.

На горизонте нескольких месяцев при сохранении слабости рубля бумаги могут подняться в район 50–52 руб. за акцию.

Защитный сектор

В качестве интересной консервативной фишки с потенциалом роста выделим ГК «Мать и дитя». Основной драйвер роста для компании — постепенное наращивание загрузки недавно открытых госпиталей и клиник. Лишь за счет дозагрузки уже созданных мощностей компания может увеличить выручку почти вдвое в перспективе нескольких лет.

ГК «Мать и дитя» сильно диверсифицировала бизнес в последние годы, компания теперь предоставляет широкий комплекс услуг, что снижает сегментные риски. Влияние санкций на группу минимальное, поставки оборудования и препаратов продолжаются. Компания выплачивает дивиденды, несмотря на зарубежную регистрацию.

На среднесрочном горизонте возможна позитивная переоценка акций ГК «Мать и дитя» к 500–550 руб. за акцию

5 идей в российских акциях: на какие бумаги стоит обратить внимание

Выделили главные тренды и отобрали 5 акций российских компаний, которые могут быть интересны на среднесрочном горизонте.

Все не так плохо

Предлагаем обратить внимание на акции Сбербанка. Бумаги сильно скорректировались с начала года из-за отказа от дивидендных выплат, давления санкций. Сейчас основной негатив уже заложен в цену акций.

При этом ситуация в банковском секторе не такая страшная, как могло показаться. Уже по итогам октября Сбербанк вышел к прибыли после крупных убытков в I полугодии, заработав за ноябрь 2022 г. 124,7 млрд руб. или 174,8 млрд руб. с начала года. Важно, что Сбербанк вернулся к публикации финансовой отчетности — это снижает риски для инвесторов.

В последние пару недель акции Сбербанка откатились от локальных вершин, в среднесрочной перспективе потенциал для подъема бумаг сохраняется. На горизонте нескольких месяцев бумаги могут подняться к 160–170 руб.

Дешевые акции

Акции ЛУКОЙЛа остаются одними из наиболее недооцененных в российском нефтяном секторе. Важный фактор привлекательности компании — щедрые дивиденды. Акции ЛУКОЙЛ сегодня, 19 декабря, торгуются последний день с дивидендами — компания намерена выплатить совокупно 793 руб. на акцию, что соответствует около 17% дивидендной доходности по текущим котировкам.

Во II полугодии 2022 г. результаты ЛУКОЙЛа должны ухудшиться на фоне укрепления рубля, однако, учитывая высокие цены на нефть, компания может выплатить неплохие дивиденды и в 2023 г. Финальные дивиденды за 2022 г., могут достичь около 350 руб. на акцию, дивдоходность на горизонте 12 месяцев — выше 25%. Среднесрочный ориентир по бумаге 4750–5000 руб.

Ослабление рубля

Фундаментально кейс Норникеля в последние недели усилился с восстановлением цен на ключевые цветные металлы — котировки поддерживаются скорым смягчением денежно-кредитной политики ФРС, что усилит промышленный спрос. Для компании также позитивно прошедшее недавно ослабление рубля — девальвация рубля увеличивает рентабельность экспортных поставок, на долю которых в 2021 г. приходилось около 95% выручки.

Акции Норникеля после двух недель коррекционного отката возобновили подъем. Бумаги находятся в восходящем тренде с минимумов октября. Коррекционный откат позволил избавиться от перекупленности, увеличивая вероятность еще одной волны роста. Среднесрочная цель подъема — 17 000–17 100 руб.

Больше экспорта

На фоне ослабления рубля стоит обратить внимание на акции РУСАЛа. Компания выигрывает от девальвации национальной валюты, по итогам I полугодия 2022 г. более 70% выручки формировалось за пределами СНГ.

Цены на алюминий отскакивают после обновления локальных минимумов в октябре. Тенденция может быть продолжена, так как европейские производители металла страдают от высоких цен на газ и вынуждены сокращать загрузку мощностей.

Дополнительным драйвером для акций РУСАЛа в среднесрочной перспективе является возвращение компании к выплате дивидендов. По итогам I полугодия 2022 г. были выплачены дивиденды в размере $0,02 на акцию. Дивдоходность на дату отсечки лишь 3,6%, однако важен сам их факт, что дает вероятность выплат в будущем.

На горизонте нескольких месяцев при сохранении слабости рубля бумаги могут подняться в район 50–52 руб. за акцию.

Защитный сектор

В качестве интересной консервативной фишки с потенциалом роста выделим ГК «Мать и дитя». Основной драйвер роста для компании — постепенное наращивание загрузки недавно открытых госпиталей и клиник. Лишь за счет дозагрузки уже созданных мощностей компания может увеличить выручку почти вдвое в перспективе нескольких лет.

ГК «Мать и дитя» сильно диверсифицировала бизнес в последние годы, компания теперь предоставляет широкий комплекс услуг, что снижает сегментные риски. Влияние санкций на группу минимальное, поставки оборудования и препаратов продолжаются. Компания выплачивает дивиденды, несмотря на зарубежную регистрацию.

На среднесрочном горизонте возможна позитивная переоценка акций ГК «Мать и дитя» к 500–550 руб. за акцию

December 19, 2022