#MAGN #аналитика

ММК опубликовал сильные результаты за второй квартал. EBITDA в размере $1,44 млрд превзошла консенсус на 5% благодаря улучшению контроля над затратами и повышению эффективности в дивизионе Russian Steel. EBITDA margin группы выросла на +10 п.п. кв / кв, до 44%.

При объеме FCF во II квартале $0,55 млрд и нулевом леверидже, дивы составили 3,53 рубля на акцию (~$0,62/GDR), что в годовом исчислении дает доходность в 22%.

Ключевые показатели:

Russian Steel — EBITDA выросла до рекордных $1.4 млрд. Проекты по повышению операционной эффективности обеспечили дополнительный прирост EBITDA на +$25 млн.

ММК Metalurji и «Белон» — увеличили общий показатель EBITDA группы на $80 млн благодаря увеличению объемов продаж и росту цен на продукцию.

FCF — оказался на +5% выше ожиданий JPM. Это обусловлено ростом операционной прибыли. Рост оборотного капитала и капвложений был выше ожиданий — капвложения в первом полугодии составили 48% от целевого показателя на год.

Прогноз: MAGN ожидает сезонного восстановления спроса в России и сохранения благоприятных условий на мировых рынках стали для поддержки продаж в III квартале. Целевой показатель капвложений на 2021 финансовый год был подтвержден на уровне $1,0 млрд

ММК опубликовал сильные результаты за второй квартал. EBITDA в размере $1,44 млрд превзошла консенсус на 5% благодаря улучшению контроля над затратами и повышению эффективности в дивизионе Russian Steel. EBITDA margin группы выросла на +10 п.п. кв / кв, до 44%.

При объеме FCF во II квартале $0,55 млрд и нулевом леверидже, дивы составили 3,53 рубля на акцию (~$0,62/GDR), что в годовом исчислении дает доходность в 22%.

Ключевые показатели:

Russian Steel — EBITDA выросла до рекордных $1.4 млрд. Проекты по повышению операционной эффективности обеспечили дополнительный прирост EBITDA на +$25 млн.

ММК Metalurji и «Белон» — увеличили общий показатель EBITDA группы на $80 млн благодаря увеличению объемов продаж и росту цен на продукцию.

FCF — оказался на +5% выше ожиданий JPM. Это обусловлено ростом операционной прибыли. Рост оборотного капитала и капвложений был выше ожиданий — капвложения в первом полугодии составили 48% от целевого показателя на год.

Прогноз: MAGN ожидает сезонного восстановления спроса в России и сохранения благоприятных условий на мировых рынках стали для поддержки продаж в III квартале. Целевой показатель капвложений на 2021 финансовый год был подтвержден на уровне $1,0 млрд

{kind=link}

#MGNT #на_рынке_говорят

Обсудим ключевые подробности по покупке «Магнитом» сети «Дикси» за 87,6 млрд рублей. MGNT приобрел 2 438 магазинов под брендом «Дикси» и 39 магазинов под брендом «Мегамарт», а также 5 распределительных центров и парк из 700 грузовиков.

«Дикси» — пятый по величине продуктовый ритейлер в стране, и сделка поможет «Магниту» усилить свое присутствие в стратегически важных регионах — Москве и Санкт-Петербурге.

По оценкам компании, доля рынка «Магнита» в этих регионах может более чем удвоиться. Сделка получила одобрение ФАС. «Магнит» планирует управлять бизнесом «Дикси» как отдельным юрлицом и сохранить существующие бренды магазинов, хотя на более позднем этапе компания может провести ребрендинг или закрыть дублирующие.

На данном этапе «красный магазин» подтвердил прогноз по открытию магазинов и капвложениям на 2021 финансовый год, а также свои обязательства по выплате дивидендов.

Обсудим ключевые подробности по покупке «Магнитом» сети «Дикси» за 87,6 млрд рублей. MGNT приобрел 2 438 магазинов под брендом «Дикси» и 39 магазинов под брендом «Мегамарт», а также 5 распределительных центров и парк из 700 грузовиков.

«Дикси» — пятый по величине продуктовый ритейлер в стране, и сделка поможет «Магниту» усилить свое присутствие в стратегически важных регионах — Москве и Санкт-Петербурге.

По оценкам компании, доля рынка «Магнита» в этих регионах может более чем удвоиться. Сделка получила одобрение ФАС. «Магнит» планирует управлять бизнесом «Дикси» как отдельным юрлицом и сохранить существующие бренды магазинов, хотя на более позднем этапе компания может провести ребрендинг или закрыть дублирующие.

На данном этапе «красный магазин» подтвердил прогноз по открытию магазинов и капвложениям на 2021 финансовый год, а также свои обязательства по выплате дивидендов.

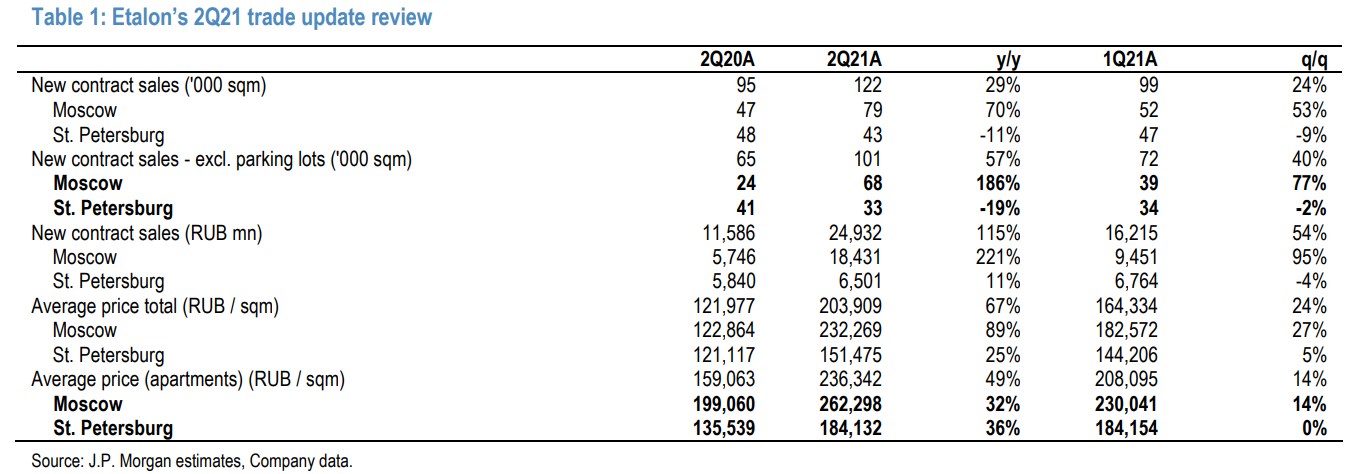

#ETLN #аналитика

«Эталон» сообщил о хороших торговых результатах за II квартал, продемонстрировав благоприятную рыночную среду благодаря госпрограмме субсидирования ипотеки и фундаментально высокому спросу в Москве и Питере.

Флагманский проект «ЗИЛ Юг» обеспечил 11% квартальных предварительных продаж, хотя запущен был всего два месяца назад. Продажи в СПБ были ожидаемо слабыми, поскольку у компании нет новых проектов в этом регионе.

Ключевые показатели:

Предпродажи: в Москве выросли в три раза г/ г и +77% кв / кв, так как компания начала продажи во флагманских проектах. В Питере объемы снизились на -19% г / г и практически не изменились кв / кв, что подчеркивает высокую потребность компании в пополнении земельных участков в этом регионе.

Средние цены на квартиры: в МСК +32% г / г и +14% кв / кв, чему способствовал запуск более дорогих проектов. В Санкт-Петербурге цены не изменились кв / кв.

Пополнение земельных участков: девелопер уже приобрел около 100 тыс. квадратов в этом году, еще 280 тысяч находятся на стадии закрытия сделки и ведутся активные переговоры по нескольким проектам общей площадью 750 тысяч квадратов.

Чистый корпоративный долг / EBITDA составил комфортные 0,6x на конец первого полугодия.

Прогноз: руководство не меняет свой прогноз на 2021 финансовый год и ожидает, что объем предпродаж останется на прежнем уровне, а рост в стоимостном выражении составит +10%. Компания находится на пути к выполнению своих прогнозов на текущий год.

«Эталон» сообщил о хороших торговых результатах за II квартал, продемонстрировав благоприятную рыночную среду благодаря госпрограмме субсидирования ипотеки и фундаментально высокому спросу в Москве и Питере.

Флагманский проект «ЗИЛ Юг» обеспечил 11% квартальных предварительных продаж, хотя запущен был всего два месяца назад. Продажи в СПБ были ожидаемо слабыми, поскольку у компании нет новых проектов в этом регионе.

Ключевые показатели:

Предпродажи: в Москве выросли в три раза г/ г и +77% кв / кв, так как компания начала продажи во флагманских проектах. В Питере объемы снизились на -19% г / г и практически не изменились кв / кв, что подчеркивает высокую потребность компании в пополнении земельных участков в этом регионе.

Средние цены на квартиры: в МСК +32% г / г и +14% кв / кв, чему способствовал запуск более дорогих проектов. В Санкт-Петербурге цены не изменились кв / кв.

Пополнение земельных участков: девелопер уже приобрел около 100 тыс. квадратов в этом году, еще 280 тысяч находятся на стадии закрытия сделки и ведутся активные переговоры по нескольким проектам общей площадью 750 тысяч квадратов.

Чистый корпоративный долг / EBITDA составил комфортные 0,6x на конец первого полугодия.

Прогноз: руководство не меняет свой прогноз на 2021 финансовый год и ожидает, что объем предпродаж останется на прежнем уровне, а рост в стоимостном выражении составит +10%. Компания находится на пути к выполнению своих прогнозов на текущий год.

{kind=link}

#TCS #аналитика

«Тинькофф» намерен более чем в три раза увеличить общий объем платежей (TPV), до 2 триллионов рублей к 2023 году, а также закрепиться на втором месте по объему онлайн-эквайринга в России, сразу после Сбера. Новый таргеты в целом довольно амбициозны, но соответствует ожиданиям банкиров JPM.

За последние три месяца консенсус по прибыли на 2022-23 годы был пересмотрен в сторону повышения на 20% / 32%, но в JPM все еще видят возможности для дальнейшей динамики роста, в частности, по чистым комиссионным доходам — на +33% за счет некредитных направлений.

Эквайринг — приоритетное направление для «Тинькофф», которое позволит оседлать волну роста отечественного eCommerce и одно из основных некредитных направлений бизнеса группы. Сегодня 80% от общего объема TPV приходится на онлайн-каналы, где «желтый банк» занимает 15% рынка, уступая лишь Сберу и ВТБ.

Структурные возможности eCommerce весьма привлекательны: лишь 6% всех продаж осуществляется через онлайн-каналы (15% в США и 28% в Азии), хотя и растут быстрыми темпами.

Перспективы. Ожидается, что к 2023 году показатель TPV увеличится до 2 трлн рублей с 627 млрд рублей в 2020 году что соответствует среднегодовым темпам роста на +50%.

«Тинькофф» намерен более чем в три раза увеличить общий объем платежей (TPV), до 2 триллионов рублей к 2023 году, а также закрепиться на втором месте по объему онлайн-эквайринга в России, сразу после Сбера. Новый таргеты в целом довольно амбициозны, но соответствует ожиданиям банкиров JPM.

За последние три месяца консенсус по прибыли на 2022-23 годы был пересмотрен в сторону повышения на 20% / 32%, но в JPM все еще видят возможности для дальнейшей динамики роста, в частности, по чистым комиссионным доходам — на +33% за счет некредитных направлений.

Эквайринг — приоритетное направление для «Тинькофф», которое позволит оседлать волну роста отечественного eCommerce и одно из основных некредитных направлений бизнеса группы. Сегодня 80% от общего объема TPV приходится на онлайн-каналы, где «желтый банк» занимает 15% рынка, уступая лишь Сберу и ВТБ.

Структурные возможности eCommerce весьма привлекательны: лишь 6% всех продаж осуществляется через онлайн-каналы (15% в США и 28% в Азии), хотя и растут быстрыми темпами.

Перспективы. Ожидается, что к 2023 году показатель TPV увеличится до 2 трлн рублей с 627 млрд рублей в 2020 году что соответствует среднегодовым темпам роста на +50%.

#ROSN #Brent #на_рынке_говорят

По данным издания Business Standard, Индия ведет переговоры с Россией об инвестициях в нефтяные активы в размере около 2–3 ярдов баксов.

В частности, индийская ONGC Videsh ведет переговоры с правительством России о новых инвестициях в отечественную нефтянку, в том числе в Арктике. Хотя конкретные проекты не называются, ранее в этом году министерство нефти Индии официально признало, что рассматривает возможность присоединения к проектам «Роснефти» мощностью два млн баррелей в сутки в Арктике. Также в начале июля руководство ROSN встретилось с министром нефти Индии и обсуждали сотрудничество и road-show «Восток Ойл» в Индии.

Сделка по продаже акций «Востока» со стратегическим / геополитическим партнером, таким как Индия, станет существенным позитивным катализатором для ROSN, поскольку она повысит доверие инвесторов к «Востоку» и укрепит экономику проекта и повысит его рыночную капитализацию.

По данным издания Business Standard, Индия ведет переговоры с Россией об инвестициях в нефтяные активы в размере около 2–3 ярдов баксов.

В частности, индийская ONGC Videsh ведет переговоры с правительством России о новых инвестициях в отечественную нефтянку, в том числе в Арктике. Хотя конкретные проекты не называются, ранее в этом году министерство нефти Индии официально признало, что рассматривает возможность присоединения к проектам «Роснефти» мощностью два млн баррелей в сутки в Арктике. Также в начале июля руководство ROSN встретилось с министром нефти Индии и обсуждали сотрудничество и road-show «Восток Ойл» в Индии.

Сделка по продаже акций «Востока» со стратегическим / геополитическим партнером, таким как Индия, станет существенным позитивным катализатором для ROSN, поскольку она повысит доверие инвесторов к «Востоку» и укрепит экономику проекта и повысит его рыночную капитализацию.

#PIKK #аналитика

«ПИК» опубликовал сильные торговые результаты за II квартал, отметив здоровый рост объемов во всех регионах присутствия. Как и другие девелоперы, компания смогла продолжить рост цен на квартиры.

В целом, обновленные данные, опубликованные ранее другими публичными застройщиками, подчеркивают, что ситуация на рынке жилья в России остается благоприятной для крупных и игроков, которые имеют достаточно проектов, чтобы воспользоваться доступными ипотечными ставками, растущими ценами и фундаментально высоким спросом.

Частичная отмена программы субсидированной ипотеки в июле мало повлияла на средние темпы продаж PIKK, учитывая, что прежние комфортные условия по-прежнему доступны для молодых семей (целевая аудитория ПИК). Сокращение предложения в Москве и МО также оказывает поддержку ценам на квартиры.

Ключевые показатели:

Предпродажи: выросли на 35% г / г (6-7% кв / кв) в Москве и на 10% в МО. В регионах рост составил +36% г / г.

Средние цены на квартиры: +30% г / г в Москве и +22% г / г в области.

Бизнес комиссионного девелопмента растет довольно быстро — 4,4х г / г в стоимостном выражении и 3,2х г / г в натуральном, так как компания запускает новые проекты в этом сегменте.

Доля ипотечных продаж в первом полугодии составила 79%.

Непрофильные направления, в основном PropTech, более чем удвоились во II квартале, что говорит о сильном потребительском спросе на брокерские и арендные услуги.

Прогноз: руководство компании не стало менять свой прогноз на 2021 финансовый год, поставив цель увеличить объемы предпродаж на 25-30% г / г. Компания уверена, что выполнит свой прогноз на год, так как в сезонно слабом первом полугодии удалось достичь 36% от таргета на весь год.

«ПИК» опубликовал сильные торговые результаты за II квартал, отметив здоровый рост объемов во всех регионах присутствия. Как и другие девелоперы, компания смогла продолжить рост цен на квартиры.

В целом, обновленные данные, опубликованные ранее другими публичными застройщиками, подчеркивают, что ситуация на рынке жилья в России остается благоприятной для крупных и игроков, которые имеют достаточно проектов, чтобы воспользоваться доступными ипотечными ставками, растущими ценами и фундаментально высоким спросом.

Частичная отмена программы субсидированной ипотеки в июле мало повлияла на средние темпы продаж PIKK, учитывая, что прежние комфортные условия по-прежнему доступны для молодых семей (целевая аудитория ПИК). Сокращение предложения в Москве и МО также оказывает поддержку ценам на квартиры.

Ключевые показатели:

Предпродажи: выросли на 35% г / г (6-7% кв / кв) в Москве и на 10% в МО. В регионах рост составил +36% г / г.

Средние цены на квартиры: +30% г / г в Москве и +22% г / г в области.

Бизнес комиссионного девелопмента растет довольно быстро — 4,4х г / г в стоимостном выражении и 3,2х г / г в натуральном, так как компания запускает новые проекты в этом сегменте.

Доля ипотечных продаж в первом полугодии составила 79%.

Непрофильные направления, в основном PropTech, более чем удвоились во II квартале, что говорит о сильном потребительском спросе на брокерские и арендные услуги.

Прогноз: руководство компании не стало менять свой прогноз на 2021 финансовый год, поставив цель увеличить объемы предпродаж на 25-30% г / г. Компания уверена, что выполнит свой прогноз на год, так как в сезонно слабом первом полугодии удалось достичь 36% от таргета на весь год.

{kind=link}

#YNDX #аналитика

Основные выводы конференц-звонка манагеров «Яндекса» с инвесторами:

eCommerce. «Яндекс» намерен увеличить инвестиции в сегмент в 2021 году до $650 млн (ранее 400-500 млн долларов). Однако более $300 млн будет направлена на складские мощности, сортировочные центры и логистику.

Компания также будет стремиться развивать свой курьерский парк для поддержки собственной доставки, которая уже достигла 70% во II квартале. Эффект маховика от увеличения числа продавцов на платформе до 13 тысяч и количества SKU до 16,8 млн привел к росту числа активных покупателей на 80% г / г, 7,1 млн и на 140% г / г заказов, до 6,9 млн.

Такие инвестиции в течение нескольких лет помогут «Яндексу» реализовать свою стратегию и в ближайшем будущем войти в топ-3 среди местных игроков eCommerce, сократив отрыв от ключевых конкурентов.

Но, несмотря на то, что «Яндекс» активно инвестирует в решение проблемы нехватки водителей такси на российском рынке и сталкивается с конкуренцией со стороны Didi, подразделение остается высокоприбыльным. В будущем руководство также рассчитывает повысить рентабельность EBITDA в сфере услуг такси в 2021 году в сравнении с прошлым.

Что касается прогнозов от инвестбанкиров из JPMorgan, то более оптимистичные ожидания по доходам, а также увеличение вложений в eCommerce и логистику оставляют PT на конец 2022 года на прежнем уровне — $92 за акцию с сохранением рейтинга OW.

Основные выводы конференц-звонка манагеров «Яндекса» с инвесторами:

eCommerce. «Яндекс» намерен увеличить инвестиции в сегмент в 2021 году до $650 млн (ранее 400-500 млн долларов). Однако более $300 млн будет направлена на складские мощности, сортировочные центры и логистику.

Компания также будет стремиться развивать свой курьерский парк для поддержки собственной доставки, которая уже достигла 70% во II квартале. Эффект маховика от увеличения числа продавцов на платформе до 13 тысяч и количества SKU до 16,8 млн привел к росту числа активных покупателей на 80% г / г, 7,1 млн и на 140% г / г заказов, до 6,9 млн.

Такие инвестиции в течение нескольких лет помогут «Яндексу» реализовать свою стратегию и в ближайшем будущем войти в топ-3 среди местных игроков eCommerce, сократив отрыв от ключевых конкурентов.

Но, несмотря на то, что «Яндекс» активно инвестирует в решение проблемы нехватки водителей такси на российском рынке и сталкивается с конкуренцией со стороны Didi, подразделение остается высокоприбыльным. В будущем руководство также рассчитывает повысить рентабельность EBITDA в сфере услуг такси в 2021 году в сравнении с прошлым.

Что касается прогнозов от инвестбанкиров из JPMorgan, то более оптимистичные ожидания по доходам, а также увеличение вложений в eCommerce и логистику оставляют PT на конец 2022 года на прежнем уровне — $92 за акцию с сохранением рейтинга OW.

{kind=link}

#MVID #аналитика

Рост продаж «М.Видео» во втором квартале оказался на 38% выше прошлогоднего показателя. Показатели были хорошими по всем направлениям и офлайн-канал показал рост, поскольку потребители вернулись в магазины в отсутствие ограничений. Аналитики из JPMorgan говорят, что у «М.Видео» хорошие показатели, но нет уверенности в устойчивости бытовой электроники в условиях жесткой макроэкономической ситуации в России.

Ключевые показатели:

онлайн-продажи: для бренда «Эльдорадо» сгенерировали 31% продаж, для «М.Видео» — достигли 86%. По оценкам JPM, без учета операций в магазинах в режиме реального времени общие онлайн-продажи снизились на 17% г / г и составили 34% валовых продаж компании;

250 магазинов «Эльдорадо» показали лучшие, чем ожидалось, результаты, по данным компании, а новые магазины позволили расширить их присутствие в 20 новых городах;

рост по категориям:

▫️товары для дома и ухода за собой — +51%;

▫️гаджеты и развлекательные товары — +44%;

▫️мобильные устройства — +38%;

▫️услуги — +178%;

▫️аксессуары — +53%.

Прогнозы: по мнению инвестбанкиров, рост продаж «М.Видео» по итогам года составит +12%. В компании заявляют, что во втором полугодии сконцентрируются на логистических процессах, в первую очередь на фулфилмент, и на общем развитии ИТ-архитектуры для поддержки активной разработки продуктов, а также на усовершенствовании мобильной платформы.

Рост продаж «М.Видео» во втором квартале оказался на 38% выше прошлогоднего показателя. Показатели были хорошими по всем направлениям и офлайн-канал показал рост, поскольку потребители вернулись в магазины в отсутствие ограничений. Аналитики из JPMorgan говорят, что у «М.Видео» хорошие показатели, но нет уверенности в устойчивости бытовой электроники в условиях жесткой макроэкономической ситуации в России.

Ключевые показатели:

онлайн-продажи: для бренда «Эльдорадо» сгенерировали 31% продаж, для «М.Видео» — достигли 86%. По оценкам JPM, без учета операций в магазинах в режиме реального времени общие онлайн-продажи снизились на 17% г / г и составили 34% валовых продаж компании;

250 магазинов «Эльдорадо» показали лучшие, чем ожидалось, результаты, по данным компании, а новые магазины позволили расширить их присутствие в 20 новых городах;

рост по категориям:

▫️товары для дома и ухода за собой — +51%;

▫️гаджеты и развлекательные товары — +44%;

▫️мобильные устройства — +38%;

▫️услуги — +178%;

▫️аксессуары — +53%.

Прогнозы: по мнению инвестбанкиров, рост продаж «М.Видео» по итогам года составит +12%. В компании заявляют, что во втором полугодии сконцентрируются на логистических процессах, в первую очередь на фулфилмент, и на общем развитии ИТ-архитектуры для поддержки активной разработки продуктов, а также на усовершенствовании мобильной платформы.

{kind=link}

#MDMG #аналитика

MD Medical Group сообщила о сильных торговых показателях, что говорит о восстановлении спроса на медицинские услуги, высокие показатели недавно запущенных сегментов (онкология) и наращивании операций в Лапино.

Например, руководство ожидает, что загрузка производственных мощностей «Лапино-2» достигнет 40% к концу года, а «Лапино-4» — 80%. Аналитики JPMorgan устанавливают price-target на декабрь 2022 года на уровне $12.10/GDR, сохраняя рейтинг OW, поскольку видят сильную динамику, подкрепленную привлекательными прогнозами.

Основные показатели:

Общая выручка выросла на +51% г / г за счет увеличения доходов от стационарного (+83% г / г) и амбулаторного (+31% г / г) лечения. Выручка от стационарной помощи обусловлена развертыванием онкологических процедур (+228% г / г в первом полугодии), стабильным увеличением количества больниц в Лапино и частично эффектом низкой базы прошлого года.

Сегмент традиционного женского здоровья также чувствовал себя хорошо: IVF — +42% г / г за счет восстановления объемов, а выручка от родов выросла на 17% г / г (объемы выросли на 10% г / г).

Программа расширения. MDMG планирует построить больницу «Лапино-3» для проведения полного цикла лечения онкологии и «Лапино-5» на 100 коек. В рамках региональной экспансии компания запустит многофункциональную больницу в Домодедово по стандартной модели региональной больницы, а также потенциальную новую больницу в СПБ.

MDMG также может пилотировать новый формат — сеть лабораторий по сбору анализов — в Москве и МО под брендом MD LAB. Компания оценивает капвложения в эти объекты в 12 млрд рублей, которые будут инвестированы в течение трех лет.

Дивиденды. Несмотря на масштабную программу капвложений, MDMG планирует выплатить 50% чистой прибыли в виде дивидендов, при этом ожидается, что первая полугодовая выплата будет объявлена в сентябре 2021 года после публикации результатов за полугодие. По оценкам JPMorgan, выплата 50% дает дивдоходность 4%.

MD Medical Group сообщила о сильных торговых показателях, что говорит о восстановлении спроса на медицинские услуги, высокие показатели недавно запущенных сегментов (онкология) и наращивании операций в Лапино.

Например, руководство ожидает, что загрузка производственных мощностей «Лапино-2» достигнет 40% к концу года, а «Лапино-4» — 80%. Аналитики JPMorgan устанавливают price-target на декабрь 2022 года на уровне $12.10/GDR, сохраняя рейтинг OW, поскольку видят сильную динамику, подкрепленную привлекательными прогнозами.

Основные показатели:

Общая выручка выросла на +51% г / г за счет увеличения доходов от стационарного (+83% г / г) и амбулаторного (+31% г / г) лечения. Выручка от стационарной помощи обусловлена развертыванием онкологических процедур (+228% г / г в первом полугодии), стабильным увеличением количества больниц в Лапино и частично эффектом низкой базы прошлого года.

Сегмент традиционного женского здоровья также чувствовал себя хорошо: IVF — +42% г / г за счет восстановления объемов, а выручка от родов выросла на 17% г / г (объемы выросли на 10% г / г).

Программа расширения. MDMG планирует построить больницу «Лапино-3» для проведения полного цикла лечения онкологии и «Лапино-5» на 100 коек. В рамках региональной экспансии компания запустит многофункциональную больницу в Домодедово по стандартной модели региональной больницы, а также потенциальную новую больницу в СПБ.

MDMG также может пилотировать новый формат — сеть лабораторий по сбору анализов — в Москве и МО под брендом MD LAB. Компания оценивает капвложения в эти объекты в 12 млрд рублей, которые будут инвестированы в течение трех лет.

Дивиденды. Несмотря на масштабную программу капвложений, MDMG планирует выплатить 50% чистой прибыли в виде дивидендов, при этом ожидается, что первая полугодовая выплата будет объявлена в сентябре 2021 года после публикации результатов за полугодие. По оценкам JPMorgan, выплата 50% дает дивдоходность 4%.

{kind=link}

#ROSN #inside

«Роснефть» опубликует результаты по МСФО за второй квартал 13 августа. Инвестбанкиры из JPMorgan ожидают, что они будут лучше смешанных показателей прошлого квартала, на которых сказались снижение добычи из-за продажи «хвостовых» активов и скидок на продажу нефти в Европу.

В целом банкиры сохраняют рейтинг OW по бумагам ROSN и считают, что большая часть возможностей «Восток Ойл» еще не заложена в стоимость, а текущая сильная нефтяная макроэкономическая среда способствует переговорам о продаже акций потенциальным партнерам.

Предварительные результаты:

Результаты «Роснефти» за второй квартал должны получить поддержку от улучшения нефтяных макроэкономических показателей (Urals в рублях — +11% кв / кв, до 4 950 руб / барр) и увеличением добычи нефти (+5% кв / кв, по данным Интерфакс / ЦДУ ТЭК).

По прогнозам JPM, выручка ROSN во втором квартале вырастет на 24% кв / кв, до 2151 млрд рублей. EBITDA должна составить 550 млрд руб. (+23% кв / кв). С учетом прибыли от курсовых разниц в размере 33 млрд рублей общая чистая прибыль по МСФО может составить 234 млрд рублей (+57% кв / кв), а по итогам полугодия — составит 383 млрд рублей. При выплате 50% мы получаем дивы в размере 18 рублей (доходность 3%).

Аналитики также ожидают сильный FCF. Несмотря на возможные увеличения капиталовложений по мере ускорения строительства «Восток Ойл», FCF может прибавить 44% кв / кв и достигнуть 273 млрд рублей.

«Роснефть» опубликует результаты по МСФО за второй квартал 13 августа. Инвестбанкиры из JPMorgan ожидают, что они будут лучше смешанных показателей прошлого квартала, на которых сказались снижение добычи из-за продажи «хвостовых» активов и скидок на продажу нефти в Европу.

В целом банкиры сохраняют рейтинг OW по бумагам ROSN и считают, что большая часть возможностей «Восток Ойл» еще не заложена в стоимость, а текущая сильная нефтяная макроэкономическая среда способствует переговорам о продаже акций потенциальным партнерам.

Предварительные результаты:

Результаты «Роснефти» за второй квартал должны получить поддержку от улучшения нефтяных макроэкономических показателей (Urals в рублях — +11% кв / кв, до 4 950 руб / барр) и увеличением добычи нефти (+5% кв / кв, по данным Интерфакс / ЦДУ ТЭК).

По прогнозам JPM, выручка ROSN во втором квартале вырастет на 24% кв / кв, до 2151 млрд рублей. EBITDA должна составить 550 млрд руб. (+23% кв / кв). С учетом прибыли от курсовых разниц в размере 33 млрд рублей общая чистая прибыль по МСФО может составить 234 млрд рублей (+57% кв / кв), а по итогам полугодия — составит 383 млрд рублей. При выплате 50% мы получаем дивы в размере 18 рублей (доходность 3%).

Аналитики также ожидают сильный FCF. Несмотря на возможные увеличения капиталовложений по мере ускорения строительства «Восток Ойл», FCF может прибавить 44% кв / кв и достигнуть 273 млрд рублей.

{kind=link}

#ROSN #market_update

Помимо отчета 13 августа также ожидается конференц-звонок с инвесторами.

На что обратить внимание:

«Восток Ойл»: ожидаем обновленную информацию о ходе строительства и геологоразведочных работ, а также планов на второе полугодие и 2022 год. Также ожидается, что ROSN предоставит комментарии по сделке с консорциумом Vitol (дата закрытия, условия), объявленной в июне (5% акций Востока будут проданы Vitol и Mercantile & Maritime.

Неплохо было бы получить информацию и по другим переговорам. Ранее Индия подтвердила, что рассматривает возможность присоединения к «Востоку», и рассматривает инвестиции в размере $2–3 млрд.

Прогнозы: в контексте «Востока» рынки будут следить за прогнозами по капзатратам. В последнем прогнозе ROSN на 2021 финансовый год речь шла о 785 млрд рублей.

Возможно, руководство расскажет о планах по добыче на 21/22 финансовый год с учетом обновленных параметров сделки ОПЕК+. Ранее ROSN предполагала, что объем добычи должен сократиться на 5% в годовом сопоставлении из-за продажи «хвостовых» активов.

Помимо отчета 13 августа также ожидается конференц-звонок с инвесторами.

На что обратить внимание:

«Восток Ойл»: ожидаем обновленную информацию о ходе строительства и геологоразведочных работ, а также планов на второе полугодие и 2022 год. Также ожидается, что ROSN предоставит комментарии по сделке с консорциумом Vitol (дата закрытия, условия), объявленной в июне (5% акций Востока будут проданы Vitol и Mercantile & Maritime.

Неплохо было бы получить информацию и по другим переговорам. Ранее Индия подтвердила, что рассматривает возможность присоединения к «Востоку», и рассматривает инвестиции в размере $2–3 млрд.

Прогнозы: в контексте «Востока» рынки будут следить за прогнозами по капзатратам. В последнем прогнозе ROSN на 2021 финансовый год речь шла о 785 млрд рублей.

Возможно, руководство расскажет о планах по добыче на 21/22 финансовый год с учетом обновленных параметров сделки ОПЕК+. Ранее ROSN предполагала, что объем добычи должен сократиться на 5% в годовом сопоставлении из-за продажи «хвостовых» активов.

#Brent #market_update

По данным ЦДУ ТЭК, в июле суточная добыча нефти и конденсата в России практически не изменилась за месяц и составила 10,46 млн барр/сутки.

Предполагая, что добыча конденсата составляет 900 тысяч баррелей, на долю «черного золота» приходится 9,56 млн баррелей. По данным аналитиков JPMorgan, в июне Россия на 65 тысяч баррелей превысила целевой показатель в рамках сделки ОПЕК+.

Напомним, участники ОПЕК+ согласились увеличить добычу в августе-декабре 2021 года и по новым условиям Россия может увеличить свои уровни добычи на 500 тысяч баррелей в сутки, если ничего не случится.

Ключевой вопрос - насколько быстро российские производители будут наращивать производство. В JPM считают, что на данном этапе с этим не должно быть проблем, поскольку в России есть 670-690 тысяч барр/сутки резервных мощностей, которые могут быть введены в эксплуатацию в течение следующих шести месяцев. Вице-премьер России Александр Новак заявлял, что производители смогут увеличить добычу на 100 тысяч барр/сутки в августе.

По данным ЦДУ ТЭК, в июле суточная добыча нефти и конденсата в России практически не изменилась за месяц и составила 10,46 млн барр/сутки.

Предполагая, что добыча конденсата составляет 900 тысяч баррелей, на долю «черного золота» приходится 9,56 млн баррелей. По данным аналитиков JPMorgan, в июне Россия на 65 тысяч баррелей превысила целевой показатель в рамках сделки ОПЕК+.

Напомним, участники ОПЕК+ согласились увеличить добычу в августе-декабре 2021 года и по новым условиям Россия может увеличить свои уровни добычи на 500 тысяч баррелей в сутки, если ничего не случится.

Ключевой вопрос - насколько быстро российские производители будут наращивать производство. В JPM считают, что на данном этапе с этим не должно быть проблем, поскольку в России есть 670-690 тысяч барр/сутки резервных мощностей, которые могут быть введены в эксплуатацию в течение следующих шести месяцев. Вице-премьер России Александр Новак заявлял, что производители смогут увеличить добычу на 100 тысяч барр/сутки в августе.

#LKON #на_рынке_говорят

«Лукойл» решил не продавать свою долю в проекте Западная Курна-2, сообщает «Аль-Сабах».

Иракская государственная газета Al Sabah сообщила со ссылкой на министра нефти Ирака Ихсана Абдула Джаббара, что «Лукойл» больше не планирует продажу своей доли в проекте WQ-2 китайским компаниям, поскольку Ирак смог «решить некоторые проблемы, с которыми столкнулся LKOH.

Напомним, что 5 июля «Ведомости» писали о том, что «Лукойл» ведет переговоры о продаже 75% акций WQ-2 китайцам. При этом 23 июля гендиректор компании Вагит Алекперов сообщил, что компания продолжает переговоры с Ираком об улучшении экономических условий проекта.

«Лукойл» решил не продавать свою долю в проекте Западная Курна-2, сообщает «Аль-Сабах».

Иракская государственная газета Al Sabah сообщила со ссылкой на министра нефти Ирака Ихсана Абдула Джаббара, что «Лукойл» больше не планирует продажу своей доли в проекте WQ-2 китайским компаниям, поскольку Ирак смог «решить некоторые проблемы, с которыми столкнулся LKOH.

Напомним, что 5 июля «Ведомости» писали о том, что «Лукойл» ведет переговоры о продаже 75% акций WQ-2 китайцам. При этом 23 июля гендиректор компании Вагит Алекперов сообщил, что компания продолжает переговоры с Ираком об улучшении экономических условий проекта.

#SBER #inside

Во втором квартале Сбер показал результаты, которые превзошли ожидания по всем направлениям: чистая прибыль +11% по сравнению с консенсусом. Это еще один квартал с высокой рентабельностью капитала на уровне 25% при консенсусе в 20%.

Ключевые выводы отчета:

▫️Сохраняется впечатляющая динамика роста — розничные кредиты выросли на 7% кв / кв, корпоративные без изменений;

▫️Цикл процентных ставок более благоприятен для чистой процентной маржи, стабилизировался во 2Q на уровне 5,2% (+4 б.п. кв / кв);

▫️Оптимизация RWA идет по плану. Плотность RWA снизилась на 1,8% во 2Q, в основном благодаря новому стандартизированному подходу к операционному риску, коэффициент CET-1 14%.

▫️Небанковские направления продолжают расти: операционная прибыль по платежам +24% г / г, выручка нефинансовых сегментов составила 74 млрд рублей.

Оценка: Аналитики JPMorgan устанавливают новую price-target на конец 2022 года на уровне 510 рублей за акцию с рейтингом Overweight. После результатов за 2Q на 8% был увеличен прогноз по EPS благодаря снижению стоимости риска и увеличению доходов. Драйверами роста акций Сбера является не только сокращение резервов, но и улучшение прогнозов по выручке.

Во втором квартале Сбер показал результаты, которые превзошли ожидания по всем направлениям: чистая прибыль +11% по сравнению с консенсусом. Это еще один квартал с высокой рентабельностью капитала на уровне 25% при консенсусе в 20%.

Ключевые выводы отчета:

▫️Сохраняется впечатляющая динамика роста — розничные кредиты выросли на 7% кв / кв, корпоративные без изменений;

▫️Цикл процентных ставок более благоприятен для чистой процентной маржи, стабилизировался во 2Q на уровне 5,2% (+4 б.п. кв / кв);

▫️Оптимизация RWA идет по плану. Плотность RWA снизилась на 1,8% во 2Q, в основном благодаря новому стандартизированному подходу к операционному риску, коэффициент CET-1 14%.

▫️Небанковские направления продолжают расти: операционная прибыль по платежам +24% г / г, выручка нефинансовых сегментов составила 74 млрд рублей.

Оценка: Аналитики JPMorgan устанавливают новую price-target на конец 2022 года на уровне 510 рублей за акцию с рейтингом Overweight. После результатов за 2Q на 8% был увеличен прогноз по EPS благодаря снижению стоимости риска и увеличению доходов. Драйверами роста акций Сбера является не только сокращение резервов, но и улучшение прогнозов по выручке.

{kind=link}

#MGNT #аналитика

Выручка «Магнита» во 2Q превысила ожидания JPM на 1% и составила 424,3 млрд рублей (+9,6% г / г). EBITDA margin и абсолютная EBITDA соответствовали ожиданиям, поскольку убыток по валовой марже был компенсирован более низкими, чем ожидалось, операционными затратами.

Ключевые показатели:

LFL: +5,2% за счет более частых покупок, хоть и с меньшим чеком. С июня как LFL-чек, так и трафик демонстрируют положительную динамику;

Валовая прибыль: -90 б.п. г / г, до 23,4% на фоне более высокой интенсивности промо по сравнению с прошлым годом и более высоких транспортных расходов;

EBITDA margin: -74 б.п., до 7,1% — соответствует прогнозам JPM;

продолжается оптимизация товарных запасов, остаток которых снизился на 9%, несмотря на рост бизнеса, более высокую долю косметических товаров и более высокую доступность на полках.

Прогноз: «Магнит» подтвердил намерение открыть около 2 000 магазинов разного формата в рамках своего органического расширения и перепроектировать около 700 магазинов. Ожидается, что капвложения составят около 60-65 млрд рублей. Аналитики ожидают, что консенсус улучшится, поскольку теперь приобретение «Дикси» учитывается в финансовых моделях.

Прирост сопоставимых продаж «Магнита» (5,2%) опередил соответствующий показатель X5 (4%). Оффлайн LFL в дискаунтерах составил 3,3% для X5 против 5,7% у «Магнита». Хотя плотность продажу FIVE выше, а рост замедляется по сравнению с более высокой базой, в JPM считают, что инвесторам следует обратить внимание на лучшую динамику LFL-продаж у MGNT, как признак улучшения CVP.

Выручка «Магнита» во 2Q превысила ожидания JPM на 1% и составила 424,3 млрд рублей (+9,6% г / г). EBITDA margin и абсолютная EBITDA соответствовали ожиданиям, поскольку убыток по валовой марже был компенсирован более низкими, чем ожидалось, операционными затратами.

Ключевые показатели:

LFL: +5,2% за счет более частых покупок, хоть и с меньшим чеком. С июня как LFL-чек, так и трафик демонстрируют положительную динамику;

Валовая прибыль: -90 б.п. г / г, до 23,4% на фоне более высокой интенсивности промо по сравнению с прошлым годом и более высоких транспортных расходов;

EBITDA margin: -74 б.п., до 7,1% — соответствует прогнозам JPM;

продолжается оптимизация товарных запасов, остаток которых снизился на 9%, несмотря на рост бизнеса, более высокую долю косметических товаров и более высокую доступность на полках.

Прогноз: «Магнит» подтвердил намерение открыть около 2 000 магазинов разного формата в рамках своего органического расширения и перепроектировать около 700 магазинов. Ожидается, что капвложения составят около 60-65 млрд рублей. Аналитики ожидают, что консенсус улучшится, поскольку теперь приобретение «Дикси» учитывается в финансовых моделях.

Прирост сопоставимых продаж «Магнита» (5,2%) опередил соответствующий показатель X5 (4%). Оффлайн LFL в дискаунтерах составил 3,3% для X5 против 5,7% у «Магнита». Хотя плотность продажу FIVE выше, а рост замедляется по сравнению с более высокой базой, в JPM считают, что инвесторам следует обратить внимание на лучшую динамику LFL-продаж у MGNT, как признак улучшения CVP.

{kind=link}

#SBER #inside

Во втором квартале Сбер показал результаты, которые превзошли ожидания по всем направлениям: чистая прибыль +11% по сравнению с консенсусом. Это еще один квартал с высокой рентабельностью капитала на уровне 25% при консенсусе в 20%.

Ключевые выводы отчета:

▫️Сохраняется впечатляющая динамика роста — розничные кредиты выросли на 7% кв / кв, корпоративные без изменений;

▫️Цикл процентных ставок более благоприятен для чистой процентной маржи, стабилизировался во 2Q на уровне 5,2% (+4 б.п. кв / кв);

▫️Оптимизация RWA идет по плану. Плотность RWA снизилась на 1,8% во 2Q, в основном благодаря новому стандартизированному подходу к операционному риску, коэффициент CET-1 14%.

▫️Небанковские направления продолжают расти: операционная прибыль по платежам +24% г / г, выручка нефинансовых сегментов составила 74 млрд рублей.

Оценка: Аналитики JPMorgan устанавливают новую price-target на конец 2022 года на уровне 510 рублей за акцию с рейтингом Overweight. После результатов за 2Q на 8% был увеличен прогноз по EPS благодаря снижению стоимости риска и увеличению доходов. Драйверами роста акций Сбера является не только сокращение резервов, но и улучшение прогнозов по выручке.

Во втором квартале Сбер показал результаты, которые превзошли ожидания по всем направлениям: чистая прибыль +11% по сравнению с консенсусом. Это еще один квартал с высокой рентабельностью капитала на уровне 25% при консенсусе в 20%.

Ключевые выводы отчета:

▫️Сохраняется впечатляющая динамика роста — розничные кредиты выросли на 7% кв / кв, корпоративные без изменений;

▫️Цикл процентных ставок более благоприятен для чистой процентной маржи, стабилизировался во 2Q на уровне 5,2% (+4 б.п. кв / кв);

▫️Оптимизация RWA идет по плану. Плотность RWA снизилась на 1,8% во 2Q, в основном благодаря новому стандартизированному подходу к операционному риску, коэффициент CET-1 14%.

▫️Небанковские направления продолжают расти: операционная прибыль по платежам +24% г / г, выручка нефинансовых сегментов составила 74 млрд рублей.

Оценка: Аналитики JPMorgan устанавливают новую price-target на конец 2022 года на уровне 510 рублей за акцию с рейтингом Overweight. После результатов за 2Q на 8% был увеличен прогноз по EPS благодаря снижению стоимости риска и увеличению доходов. Драйверами роста акций Сбера является не только сокращение резервов, но и улучшение прогнозов по выручке.

{kind=link}

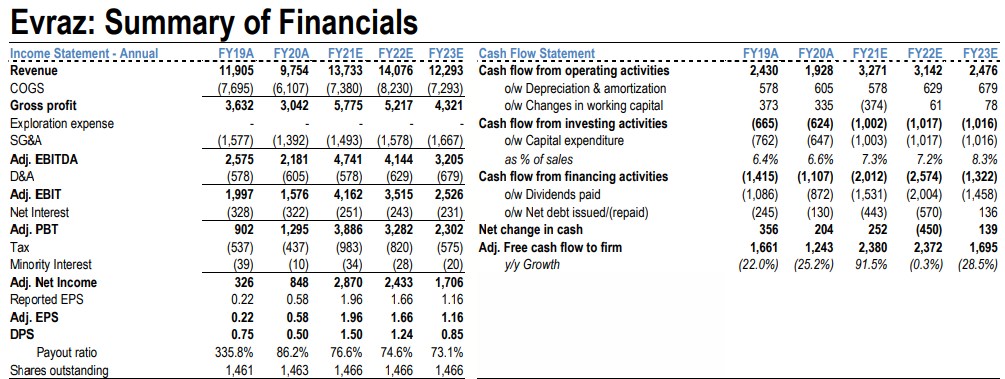

#EVR #market_update

Инвестбанкиры из JPMorgan обновили свою модель по бумагам «Евраза» после торгового отчета за первое полугодие 2021 года, с учетом рыночных цен за 3-й квартал и обновленной ценовой политики JPM, что привело к существенному повышению среднесрочных прогнозов прибыли. Прогнозы будут представлены в таблице в конце поста.

Ожидается, что неопределенность режима внутреннего налогообложения будет оказывать давление на российский сталелитейный сектор и поэтому в ближайшие несколько месяцев инвесторам необходимо будет следить за развитием событий в этой области.

Инвестбанкиры из JPMorgan обновили свою модель по бумагам «Евраза» после торгового отчета за первое полугодие 2021 года, с учетом рыночных цен за 3-й квартал и обновленной ценовой политики JPM, что привело к существенному повышению среднесрочных прогнозов прибыли. Прогнозы будут представлены в таблице в конце поста.

Ожидается, что неопределенность режима внутреннего налогообложения будет оказывать давление на российский сталелитейный сектор и поэтому в ближайшие несколько месяцев инвесторам необходимо будет следить за развитием событий в этой области.

{kind=link}

#MVID #аналитика

«М.Видео» рассказала, в чем фишка ее концепции OneRetail. По сути, она предполагает, что покупатель идентифицируется консультантом или через апку в смартфоне и после этого ему может быть предложено индивидуальное обслуживание.

Отметим, что компания постепенно переходит от политики гарантии лучшей цены к персонализированным промо-предложениям, доступных идентифицированным клиентам OneRetail. Первые результаты такого подхода обнадеживают, но есть вопросы по его влиянию на маржу.

Подобные действия MVID можно рассматривать как защитные шаги в борьбе с растущим онлайн-сегментом.

Ценообразование становится ключевым фактором OneRetail благодаря персонализированным скидкам. Вместо обычных рекламных акций алгоритмы ИИ позволяют «М.Видео» предлагать персонализированные цены. В результате, консультанты смогут предлагать разные цены для разных групп клиентов, разделенных на основе множества факторов.

На данном этапе персонализированные предложения доступны только через мобильное приложение, а развертывание на веб-платформе запланировано на второе полугодие. В первые месяцы после запуска персонализированного ценообразования конверсия для таких клиентов выросла в 1,5 раза.

Онлайн-сегмент должен развиваться за счет двухчасовой экспресс-доставки по модели dark-store, которая использует возможности онлайн-агрегаторов такси и сеть магазинов «М.Видео».

Экспресс-доставка набирает обороты и MVID планирует масштабные рекламные акции этой услуги до конца года. Компания, похоже, также серьезно относится к инвестированию в новые направления видеоаналитики, стремясь создать продукт, который в конечном итоге можно было бы продать другим розничным сетям: «М.Видео» планирует подписать хотя бы одно коммерческое партнерство к 2023 году.

«М.Видео» рассказала, в чем фишка ее концепции OneRetail. По сути, она предполагает, что покупатель идентифицируется консультантом или через апку в смартфоне и после этого ему может быть предложено индивидуальное обслуживание.

Отметим, что компания постепенно переходит от политики гарантии лучшей цены к персонализированным промо-предложениям, доступных идентифицированным клиентам OneRetail. Первые результаты такого подхода обнадеживают, но есть вопросы по его влиянию на маржу.

Подобные действия MVID можно рассматривать как защитные шаги в борьбе с растущим онлайн-сегментом.

Ценообразование становится ключевым фактором OneRetail благодаря персонализированным скидкам. Вместо обычных рекламных акций алгоритмы ИИ позволяют «М.Видео» предлагать персонализированные цены. В результате, консультанты смогут предлагать разные цены для разных групп клиентов, разделенных на основе множества факторов.

На данном этапе персонализированные предложения доступны только через мобильное приложение, а развертывание на веб-платформе запланировано на второе полугодие. В первые месяцы после запуска персонализированного ценообразования конверсия для таких клиентов выросла в 1,5 раза.

Онлайн-сегмент должен развиваться за счет двухчасовой экспресс-доставки по модели dark-store, которая использует возможности онлайн-агрегаторов такси и сеть магазинов «М.Видео».

Экспресс-доставка набирает обороты и MVID планирует масштабные рекламные акции этой услуги до конца года. Компания, похоже, также серьезно относится к инвестированию в новые направления видеоаналитики, стремясь создать продукт, который в конечном итоге можно было бы продать другим розничным сетям: «М.Видео» планирует подписать хотя бы одно коммерческое партнерство к 2023 году.

{kind=link}

#GAZP #на_рынке_говорят

Со ссылкой на гендиректора «Русгаздобычи» Константина Махова, ТАСС сообщил, что общий объем инвестиций, необходимых для комплекса в Усть-Луге, оценивается примерно 3 трлн рублей (40 млрд долл.), которые следует разделить примерно 50/50 между ГПК в Усть-Луге + СПГ (т.е. проект, разработанный совместно «Газпромом» и «Русгаздобыча» в рамках соответствующего СП 50:50) и газохимический комплекс (который будет разрабатываться исключительно «Русгаздобыча»).

Махов также пояснил, что «Газпром» и «Русгаздобыча» намерены создать СП для разработки Тамбейского месторождения GAZP, которое должно стать ресурсной базой для Усть-Луга.

Со ссылкой на гендиректора «Русгаздобычи» Константина Махова, ТАСС сообщил, что общий объем инвестиций, необходимых для комплекса в Усть-Луге, оценивается примерно 3 трлн рублей (40 млрд долл.), которые следует разделить примерно 50/50 между ГПК в Усть-Луге + СПГ (т.е. проект, разработанный совместно «Газпромом» и «Русгаздобыча» в рамках соответствующего СП 50:50) и газохимический комплекс (который будет разрабатываться исключительно «Русгаздобыча»).

Махов также пояснил, что «Газпром» и «Русгаздобыча» намерены создать СП для разработки Тамбейского месторождения GAZP, которое должно стать ресурсной базой для Усть-Луга.

#MAIL #аналитика

Аналитики из JPMorgan понизили price-target по бумагам MAIL на декабрь 2022 года -7%, до $27/GDR с нейтральным рейтингом на фоне новостей о том, что большинство релизов выйдет в начале 22-го года и осторожных прогнозов по «Ситимобил» из-за высокой конкуренции. Драйвером роста для компании могут стать высокомаржинальные направления, такие как Youla и EdTech, роль которых должна увеличиться в следующем году.

Рост количества поездок в «Ситимобил» составил 40% г / г. Для сравнения, у «Яндекса» это значение составило +104% г / г. Рынок неприятно удивлен снижением количества поездок, учитывая, что размер «Ситимобил» в 10 раз меньше YNDX.

GMV «Ситимобил» вырос на 100% г / г, до 15 млрд рублей (+161% г / г, до 135 млрд рублей у «Яндекса»). По мнению инвестбанкиров, конкуренция на рынке такси является серьезной угрозой для «Ситимобил», поскольку новые игроки с большей вероятностью будут нацелены на чувствительных к цене потребителей и водителей такси, которые используют различные субсидии, чтобы получить долю на рынке.

Аналитики из JPMorgan понизили price-target по бумагам MAIL на декабрь 2022 года -7%, до $27/GDR с нейтральным рейтингом на фоне новостей о том, что большинство релизов выйдет в начале 22-го года и осторожных прогнозов по «Ситимобил» из-за высокой конкуренции. Драйвером роста для компании могут стать высокомаржинальные направления, такие как Youla и EdTech, роль которых должна увеличиться в следующем году.

Рост количества поездок в «Ситимобил» составил 40% г / г. Для сравнения, у «Яндекса» это значение составило +104% г / г. Рынок неприятно удивлен снижением количества поездок, учитывая, что размер «Ситимобил» в 10 раз меньше YNDX.

GMV «Ситимобил» вырос на 100% г / г, до 15 млрд рублей (+161% г / г, до 135 млрд рублей у «Яндекса»). По мнению инвестбанкиров, конкуренция на рынке такси является серьезной угрозой для «Ситимобил», поскольку новые игроки с большей вероятностью будут нацелены на чувствительных к цене потребителей и водителей такси, которые используют различные субсидии, чтобы получить долю на рынке.

{kind=link}

#EVR #аналитика

Аналитики JPMorgan внесли незначительные изменения в свою модель по «Евразу» после выхода хороших результатов за первое полугодие 21 года. Компания показала рост прибыли, сгенерировала хороший денежный поток и объявила промежуточные дивы в размере $0,55.

Основные выводы конференц-звонка:

Леверидж — «Евраз» рассчитывает сохранить показатель чистый долг / EBITDA на декабрь 21 ниже 1,0x, что позволяет прогнозировать положительную динамику EBITDA во второй половине года;

Капвложения — ожидаются на уровне миллиарда долларов в 2021–2023 годах. Руководство приступило к изучению потенциальных вариантов развития проекта по добыче железной руды «Тимир» и отметило, что несколько других инвестпроектов также находятся на стадии разработки;

Экспортные пошлины — ожидается негативное влияние на рентабельность недавно введенных 15% временных экспортных пошлин на сталь, что может снизить объемы экспорта;

Ванадий — недавно утвержденное строительство завода по переработке ванадиевого шлака в Тульской области (общие капиталовложения — $228 млн, ввод в эксплуатацию в 2025 году) более чем удвоит производственные мощности группы по сравнению с текущими показателями.

Оценка — после обновления модели инвестбанкиры понижают прогноз по EBITDA на 2021-23 годы в пределах скромных 1-5%, что в основном отражает более сильное инфляционное давление на расходы по подразделениям.

Аналитики JPMorgan внесли незначительные изменения в свою модель по «Евразу» после выхода хороших результатов за первое полугодие 21 года. Компания показала рост прибыли, сгенерировала хороший денежный поток и объявила промежуточные дивы в размере $0,55.

Основные выводы конференц-звонка:

Леверидж — «Евраз» рассчитывает сохранить показатель чистый долг / EBITDA на декабрь 21 ниже 1,0x, что позволяет прогнозировать положительную динамику EBITDA во второй половине года;

Капвложения — ожидаются на уровне миллиарда долларов в 2021–2023 годах. Руководство приступило к изучению потенциальных вариантов развития проекта по добыче железной руды «Тимир» и отметило, что несколько других инвестпроектов также находятся на стадии разработки;

Экспортные пошлины — ожидается негативное влияние на рентабельность недавно введенных 15% временных экспортных пошлин на сталь, что может снизить объемы экспорта;

Ванадий — недавно утвержденное строительство завода по переработке ванадиевого шлака в Тульской области (общие капиталовложения — $228 млн, ввод в эксплуатацию в 2025 году) более чем удвоит производственные мощности группы по сравнению с текущими показателями.

Оценка — после обновления модели инвестбанкиры понижают прогноз по EBITDA на 2021-23 годы в пределах скромных 1-5%, что в основном отражает более сильное инфляционное давление на расходы по подразделениям.

{kind=link}