#на_рынке_говорят #TCS

Олег Тиньков: продажа пакета

Тут с деска до нас дошел слух, что Олежа, который из Тинькофф Банка, снова начал обдумывать варианты как бы обкешиться.

1. Основной вариант - продажа части своего пакета: напомним, что в марте прошлого года, когда сток отскочил от минимумов, Олег через ABB продал 4,5% своего пакета (примерно 150 млн долл.). Любопытно, что сейчас спустя год, сток снова задрали вверх, только теперь на ожиданиях включения в индекс MSCI RUSSIA (Май или Ноябрь)

2. Запасной вариант - откешиться через дивиденды: если сейчас прибыль будут распределять среди акционеров из расчета 30% dividend pay-out, то уже к концу года есть высокая вероятность, что pay-out изменят до 50%

На графике ниже, отмечено (красным) когда Олег выходил из бумаги после отскока в прошлый раз.

Олег Тиньков: продажа пакета

Тут с деска до нас дошел слух, что Олежа, который из Тинькофф Банка, снова начал обдумывать варианты как бы обкешиться.

1. Основной вариант - продажа части своего пакета: напомним, что в марте прошлого года, когда сток отскочил от минимумов, Олег через ABB продал 4,5% своего пакета (примерно 150 млн долл.). Любопытно, что сейчас спустя год, сток снова задрали вверх, только теперь на ожиданиях включения в индекс MSCI RUSSIA (Май или Ноябрь)

2. Запасной вариант - откешиться через дивиденды: если сейчас прибыль будут распределять среди акционеров из расчета 30% dividend pay-out, то уже к концу года есть высокая вероятность, что pay-out изменят до 50%

На графике ниже, отмечено (красным) когда Олег выходил из бумаги после отскока в прошлый раз.

{kind=link}

#аналитика #TCS

Коллеги из JPMorgan опубликовали отчет по TCS и считают, что стоимость акций на LSE может достичь $36, что при текущих $33 не кажется такой уж сверхзадачей. А главным драйвером роста станут брокерские услуги, которые к 2023 году будут генерировать 25% общего комиссионного дохода.

Всего за несколько лет сервис стал лидером рынка и опережает ближайшего конкурента в 4 раза (график будет в конце поста).

Перспективы роста: С 2017 года количество частных инвесторов в России увеличилось в 6 раз, до 7,5 млн, что гораздо больше, чем в Бразилии, Китае и Турции. В банке считают, что капитализм все-таки захватит умы россиян, а значит сегмент брокерских услуг сильно недооценен. Сегодня около 80% населения все еще предпочитают депозиты и скоро их ждет разочарование из-за снижения ставок по ним. Падающий рубль также не добавляет оптимизма.

Возможности: акции желтого банка выросли на 50%, в то время как средний показатель банков CEEMEA составил -20%, что говорит об устойчивости бизнеса.

В JPM считают, что компания сохранит показатель ROA на уровне 5,7% в 2020-23 годы. Target-price на декабрь 2021 года установлен на уровне 36 долларов. Ключевые параметры оценки включают в себя долгосрочный темп роста 7%, стоимость собственного капитала 16% и прибыль на материнский капитал к 2023 году 30%.

Риски: здесь JPM среди главных факторов называет конкуренцию среди брокеров, макроэкономический спад и изменение структуры ключевых акционеров.

Коллеги из JPMorgan опубликовали отчет по TCS и считают, что стоимость акций на LSE может достичь $36, что при текущих $33 не кажется такой уж сверхзадачей. А главным драйвером роста станут брокерские услуги, которые к 2023 году будут генерировать 25% общего комиссионного дохода.

Всего за несколько лет сервис стал лидером рынка и опережает ближайшего конкурента в 4 раза (график будет в конце поста).

Перспективы роста: С 2017 года количество частных инвесторов в России увеличилось в 6 раз, до 7,5 млн, что гораздо больше, чем в Бразилии, Китае и Турции. В банке считают, что капитализм все-таки захватит умы россиян, а значит сегмент брокерских услуг сильно недооценен. Сегодня около 80% населения все еще предпочитают депозиты и скоро их ждет разочарование из-за снижения ставок по ним. Падающий рубль также не добавляет оптимизма.

Возможности: акции желтого банка выросли на 50%, в то время как средний показатель банков CEEMEA составил -20%, что говорит об устойчивости бизнеса.

В JPM считают, что компания сохранит показатель ROA на уровне 5,7% в 2020-23 годы. Target-price на декабрь 2021 года установлен на уровне 36 долларов. Ключевые параметры оценки включают в себя долгосрочный темп роста 7%, стоимость собственного капитала 16% и прибыль на материнский капитал к 2023 году 30%.

Риски: здесь JPM среди главных факторов называет конкуренцию среди брокеров, макроэкономический спад и изменение структуры ключевых акционеров.

{kind=link}

#на_рынке_говорят #TCS

Олег Тиньков постепенно снижает свое влияние в «желтом банке» имени себя. Буквально вчера он решил сделать подарок на Рождество всем акционерам TCS и через свой Tinkov Family Trust конвертировал принадлежащие ему акции класса B в класс A. В чем подарок? А в том, что сегодня депозитарные расписки на фоне этой новости депозитарные расписки в моменте обновили исторический хай. Добавим, что акции класса В обладают 10 голосами, а класса А — одним. Таким образом доля самого Тинькова снизится с 84% до 35%.

Здесь также важно отметить, что эта операция не меняет общего количества акций и никак не отразится на EPS или DPS.

Риски: основными рисками для TCS являются длительная слабость экономики и любые другие циклические потрясения. Сюда же относится усиление давления со стороны регулирующих органов и растущая конкуренция в банковской отрасли.

Олег Тиньков постепенно снижает свое влияние в «желтом банке» имени себя. Буквально вчера он решил сделать подарок на Рождество всем акционерам TCS и через свой Tinkov Family Trust конвертировал принадлежащие ему акции класса B в класс A. В чем подарок? А в том, что сегодня депозитарные расписки на фоне этой новости депозитарные расписки в моменте обновили исторический хай. Добавим, что акции класса В обладают 10 голосами, а класса А — одним. Таким образом доля самого Тинькова снизится с 84% до 35%.

Здесь также важно отметить, что эта операция не меняет общего количества акций и никак не отразится на EPS или DPS.

Риски: основными рисками для TCS являются длительная слабость экономики и любые другие циклические потрясения. Сюда же относится усиление давления со стороны регулирующих органов и растущая конкуренция в банковской отрасли.

#TCS #аналитика

Продолжая тему TCS, начатую в прошлом посте, отметим, что рынок положительно восприняли решение Олега Тинькова уровнять свое право голоса с другими акционерами. Рынок воспринимает это как сигнал о зрелости бизнеса группы и важный шаг на пути к улучшенной модели управления банком.

Изменения в управлении: Тинькофф Банк перманентно увеличивает выручку, но по мере роста банка у инвесторов возникало все больше вопросов о структуре ключевых акционеров и корпоративном управлении. Ранее и TCS, и сам Тиньков уже анонсировали изменения в структуре управления, однако подробности будут раскрыты во время Дня инвесторов чуть позже. Здесь также стоит отметить, что в декабре Тиньков продал 5,3% принадлежащих ему акций банка за $325 млн, объяснив это «личными причинами».

Продолжая тему TCS, начатую в прошлом посте, отметим, что рынок положительно восприняли решение Олега Тинькова уровнять свое право голоса с другими акционерами. Рынок воспринимает это как сигнал о зрелости бизнеса группы и важный шаг на пути к улучшенной модели управления банком.

Изменения в управлении: Тинькофф Банк перманентно увеличивает выручку, но по мере роста банка у инвесторов возникало все больше вопросов о структуре ключевых акционеров и корпоративном управлении. Ранее и TCS, и сам Тиньков уже анонсировали изменения в структуре управления, однако подробности будут раскрыты во время Дня инвесторов чуть позже. Здесь также стоит отметить, что в декабре Тиньков продал 5,3% принадлежащих ему акций банка за $325 млн, объяснив это «личными причинами».

#TCS #market_update

Акции TCS Group выросли примерно на 20% с начала года, в основном благодаря тому, что Олег Тиньков конвертировал часть своих акций в обыкновенные. Однако аналитики Goldman Sachs считают, что это далеко не все и у банка есть потенциал роста уже с точки зрения операционных показателей.

Бизнес: TCS первым сделал ставку на онлайн, а сейчас растет за счет брокерских услуг. В GS ожидают, что TCS сможет удвоить свою клиентскую базу в следующие 3 года, в результате чего рост некредитных доходов достигнет примерно на 30%, а брокерских услуг — на 50%. В совокупности эти факторы поддержат рентабельность капитала всей группы на уровне около 35% при росте EPS около 20% в 2021-23 гг.

Прогноз: в своем новом рисерче Goldman увеличил РТ на 12 месяцев до $50 (+25,3%). Также скорректирован и прогноз по прибыли на акцию в период с 2020 по 2024 год. В среднем примерно на 8% за счет более высоких комиссий и лучшего качества активов. Это примерно на 13% выше консенсуса Bloomberg на 2021-22 гг. Полный прогноз по ключевым показателям от GS будет в конце поста.

Оценка: прогнозный коэффициент P/E на конец 2022 года составляет 9,0х, что выглядит вполне умеренно из-за дисконта около 15%, если сравнить с банками региона CEEMEA. Учитывая потенциал роста, Goldman присваивает акциям TCS рейтинг «Покупать».

Акции TCS Group выросли примерно на 20% с начала года, в основном благодаря тому, что Олег Тиньков конвертировал часть своих акций в обыкновенные. Однако аналитики Goldman Sachs считают, что это далеко не все и у банка есть потенциал роста уже с точки зрения операционных показателей.

Бизнес: TCS первым сделал ставку на онлайн, а сейчас растет за счет брокерских услуг. В GS ожидают, что TCS сможет удвоить свою клиентскую базу в следующие 3 года, в результате чего рост некредитных доходов достигнет примерно на 30%, а брокерских услуг — на 50%. В совокупности эти факторы поддержат рентабельность капитала всей группы на уровне около 35% при росте EPS около 20% в 2021-23 гг.

Прогноз: в своем новом рисерче Goldman увеличил РТ на 12 месяцев до $50 (+25,3%). Также скорректирован и прогноз по прибыли на акцию в период с 2020 по 2024 год. В среднем примерно на 8% за счет более высоких комиссий и лучшего качества активов. Это примерно на 13% выше консенсуса Bloomberg на 2021-22 гг. Полный прогноз по ключевым показателям от GS будет в конце поста.

Оценка: прогнозный коэффициент P/E на конец 2022 года составляет 9,0х, что выглядит вполне умеренно из-за дисконта около 15%, если сравнить с банками региона CEEMEA. Учитывая потенциал роста, Goldman присваивает акциям TCS рейтинг «Покупать».

{kind=link}

#TCS #аналитика

Сразу несколько новостей, связанных с Tinkoff Credit System появились в последние дни. Первая, и самая основная, — Олег Тиньков заявил, что больше не хочет заниматься бизнесом, а вторая - капитализация банка превысила 10 ярдов баксов.

Бизнес: в основе успеха «Тинькофф» лежат хорошие продукты и низкие комиссии. Банк концентрирует внимание на недооцененных направлениях роста и умном таргетинге на клиентов. Поскольку около 80% сбережений россияне все еще хранят «под матрасом», перспективы у TCS все еще огромные.

«Тинькофф» начинался как полностью онлайн-банк, взяв за основу модель Capital One, а затем быстро расширили свою клиентскую базу и ассортимент продуктов. За последние пять лет среднегодовой темп роста кредитного портфеля составил 33% при средней рентабельности собственного капитала ~ 50%.

Приложение: повышение ценности бренда в России побудило банки перейти к уникальному способу взаимодействия с клиентами: экосистемам и многофункциональным приложениям с различными финансовыми и нефинансовыми услугами. Лидером отечественного рынка, безусловно, является Сбербанк с его показателем MAU (пользователи, которые открывают приложение минимум один раз в месяц) в районе 65 млн. У «Тинькофф» это 8 млн, а в самом приложении можно заказать около 20 услуг, включая доставку цветов и бронирование ресторанов. Все это формирует кросс-продажи банка. Сегодня около трети клиентской базы «желтого банка» используют более одного продукта.

Прогноз: акции TCS торгуются на рекордных максимумах (примерно +50% с начала года и в 4 раза выше минимумов 2020-го). Тем не менее, 11x P/E лишь немного выше среднего значения по отрасли, несмотря на перспективы будущего роста, особенно с точки зрения брокерских услуг.

Сразу несколько новостей, связанных с Tinkoff Credit System появились в последние дни. Первая, и самая основная, — Олег Тиньков заявил, что больше не хочет заниматься бизнесом, а вторая - капитализация банка превысила 10 ярдов баксов.

Бизнес: в основе успеха «Тинькофф» лежат хорошие продукты и низкие комиссии. Банк концентрирует внимание на недооцененных направлениях роста и умном таргетинге на клиентов. Поскольку около 80% сбережений россияне все еще хранят «под матрасом», перспективы у TCS все еще огромные.

«Тинькофф» начинался как полностью онлайн-банк, взяв за основу модель Capital One, а затем быстро расширили свою клиентскую базу и ассортимент продуктов. За последние пять лет среднегодовой темп роста кредитного портфеля составил 33% при средней рентабельности собственного капитала ~ 50%.

Приложение: повышение ценности бренда в России побудило банки перейти к уникальному способу взаимодействия с клиентами: экосистемам и многофункциональным приложениям с различными финансовыми и нефинансовыми услугами. Лидером отечественного рынка, безусловно, является Сбербанк с его показателем MAU (пользователи, которые открывают приложение минимум один раз в месяц) в районе 65 млн. У «Тинькофф» это 8 млн, а в самом приложении можно заказать около 20 услуг, включая доставку цветов и бронирование ресторанов. Все это формирует кросс-продажи банка. Сегодня около трети клиентской базы «желтого банка» используют более одного продукта.

Прогноз: акции TCS торгуются на рекордных максимумах (примерно +50% с начала года и в 4 раза выше минимумов 2020-го). Тем не менее, 11x P/E лишь немного выше среднего значения по отрасли, несмотря на перспективы будущего роста, особенно с точки зрения брокерских услуг.

{kind=link}

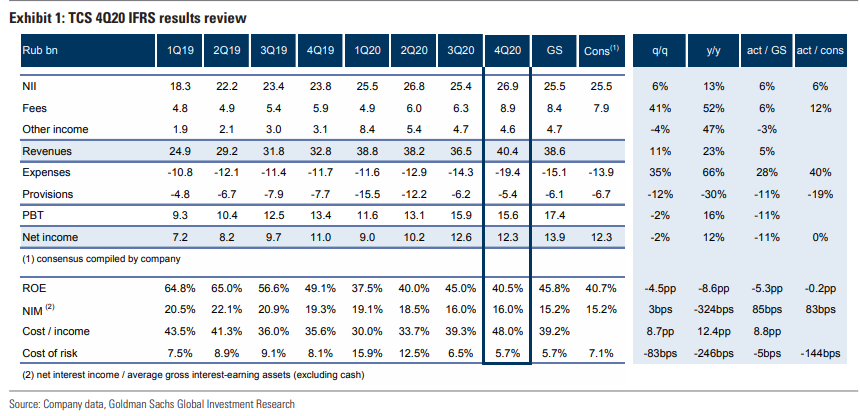

#TCS #market_update

TCS опубликовала финансовые результаты, в которых показала чистую прибыль за IV квартал в 12,3 млрд рублей (+12% г/г), что соответствует прогнозу компании. По итогам всего 2020 года ЧП составила 44,2 ярда (+22% г/г), а рентабельность собственного капитала — 41%. Основными драйверами стали устойчивый рост чистых и некредитных комиссий, а также сокращение резервов.

Прогноз: также руководство предоставило оптимистичный прогноз на 2021 год и ожидает достичь показателя ЧП в размере 55 млрд рублей (+24%) за счет ускорения роста кредитов (+30%), снижения резервов и дальнейшим расширением некредитных сегментов по мере привлечения новых клиентов. Такой смелый прогноз нуждается в ресурсах и хорошо, что в «желтом банке» это понимают. Поэтому отменили дивиденды до конца 2021 года, чтобы вписаться в заданные параметры роста.

Оценка: с учетом последнего финансового отчета Goldman Sachs обновляет свою модель и теперь ожидает, что чистая прибыль вырастет на 25%/20% в 2021/22 годах на фоне ускоренного роста комиссионных, генерируемых банком, а также нормализации качества активов. Целевая цена на 12 месяцев повышена до $57 за акцию (ранее 50 долларов) с рейтингом «Покупать».

TCS опубликовала финансовые результаты, в которых показала чистую прибыль за IV квартал в 12,3 млрд рублей (+12% г/г), что соответствует прогнозу компании. По итогам всего 2020 года ЧП составила 44,2 ярда (+22% г/г), а рентабельность собственного капитала — 41%. Основными драйверами стали устойчивый рост чистых и некредитных комиссий, а также сокращение резервов.

Прогноз: также руководство предоставило оптимистичный прогноз на 2021 год и ожидает достичь показателя ЧП в размере 55 млрд рублей (+24%) за счет ускорения роста кредитов (+30%), снижения резервов и дальнейшим расширением некредитных сегментов по мере привлечения новых клиентов. Такой смелый прогноз нуждается в ресурсах и хорошо, что в «желтом банке» это понимают. Поэтому отменили дивиденды до конца 2021 года, чтобы вписаться в заданные параметры роста.

Оценка: с учетом последнего финансового отчета Goldman Sachs обновляет свою модель и теперь ожидает, что чистая прибыль вырастет на 25%/20% в 2021/22 годах на фоне ускоренного роста комиссионных, генерируемых банком, а также нормализации качества активов. Целевая цена на 12 месяцев повышена до $57 за акцию (ранее 50 долларов) с рейтингом «Покупать».

{kind=link}

#TCS #AFLT #market_update

На этой неделе мы на канале разбирали отчеты TCS и «Аэрофлота». С учетом последних данных инвестбанкиры из JPMorgan обновили свои модели по этим компаниям и ниже разберем основные драйверы этого:

TCS: отчет стал драйвером увеличения прогноза по прибыли на акцию на 7%/4%/10% в 2021/22/23. В этот прогноз заложены более высокие амбиции группы в отношении роста и сокращение резервов на 2021 год, что повысило РТ на 21 декабря с $50 до $56.

AFLT: результаты за квартал оказались слабее ожиданий JPM. Поэтому аналитики снизили прогноз по выручке и EBITDA на 2021 год на 28% и 40% соответственно. Чистый убыток в 2021 году ожидается на уровне 59 млрд рублей, что обусловлено более консервативными предположениями о доходности на внутренних маршрутах (эффект повышенной конкуренции), более медленным восстановлением международного сегмента и возможным ростом стоимости топлива.

На конец года price-target остался без изменений — 68,8 рублей за акцию благодаря предполагаемому резкому восстановлению EBITDA в 2022 финансовом году на фоне возобновления международных рейсов. По мнению JPM, сегодня акции AFLT в меньшей степени зависят от фундаментальных факторов, а в большей степени от настроений по поводу возобновления деловой активности и прогрессу в вакцинации. Эти довольно оптимистичные ожидания, похоже, уже заложены в текущей цене акций. Рейтинг — «Нейтральный».

На этой неделе мы на канале разбирали отчеты TCS и «Аэрофлота». С учетом последних данных инвестбанкиры из JPMorgan обновили свои модели по этим компаниям и ниже разберем основные драйверы этого:

TCS: отчет стал драйвером увеличения прогноза по прибыли на акцию на 7%/4%/10% в 2021/22/23. В этот прогноз заложены более высокие амбиции группы в отношении роста и сокращение резервов на 2021 год, что повысило РТ на 21 декабря с $50 до $56.

AFLT: результаты за квартал оказались слабее ожиданий JPM. Поэтому аналитики снизили прогноз по выручке и EBITDA на 2021 год на 28% и 40% соответственно. Чистый убыток в 2021 году ожидается на уровне 59 млрд рублей, что обусловлено более консервативными предположениями о доходности на внутренних маршрутах (эффект повышенной конкуренции), более медленным восстановлением международного сегмента и возможным ростом стоимости топлива.

На конец года price-target остался без изменений — 68,8 рублей за акцию благодаря предполагаемому резкому восстановлению EBITDA в 2022 финансовом году на фоне возобновления международных рейсов. По мнению JPM, сегодня акции AFLT в меньшей степени зависят от фундаментальных факторов, а в большей степени от настроений по поводу возобновления деловой активности и прогрессу в вакцинации. Эти довольно оптимистичные ожидания, похоже, уже заложены в текущей цене акций. Рейтинг — «Нейтральный».

{kind=link}

#TCS #аналитика

«Тинькофф» намерен более чем в три раза увеличить общий объем платежей (TPV), до 2 триллионов рублей к 2023 году, а также закрепиться на втором месте по объему онлайн-эквайринга в России, сразу после Сбера. Новый таргеты в целом довольно амбициозны, но соответствует ожиданиям банкиров JPM.

За последние три месяца консенсус по прибыли на 2022-23 годы был пересмотрен в сторону повышения на 20% / 32%, но в JPM все еще видят возможности для дальнейшей динамики роста, в частности, по чистым комиссионным доходам — на +33% за счет некредитных направлений.

Эквайринг — приоритетное направление для «Тинькофф», которое позволит оседлать волну роста отечественного eCommerce и одно из основных некредитных направлений бизнеса группы. Сегодня 80% от общего объема TPV приходится на онлайн-каналы, где «желтый банк» занимает 15% рынка, уступая лишь Сберу и ВТБ.

Структурные возможности eCommerce весьма привлекательны: лишь 6% всех продаж осуществляется через онлайн-каналы (15% в США и 28% в Азии), хотя и растут быстрыми темпами.

Перспективы. Ожидается, что к 2023 году показатель TPV увеличится до 2 трлн рублей с 627 млрд рублей в 2020 году что соответствует среднегодовым темпам роста на +50%.

«Тинькофф» намерен более чем в три раза увеличить общий объем платежей (TPV), до 2 триллионов рублей к 2023 году, а также закрепиться на втором месте по объему онлайн-эквайринга в России, сразу после Сбера. Новый таргеты в целом довольно амбициозны, но соответствует ожиданиям банкиров JPM.

За последние три месяца консенсус по прибыли на 2022-23 годы был пересмотрен в сторону повышения на 20% / 32%, но в JPM все еще видят возможности для дальнейшей динамики роста, в частности, по чистым комиссионным доходам — на +33% за счет некредитных направлений.

Эквайринг — приоритетное направление для «Тинькофф», которое позволит оседлать волну роста отечественного eCommerce и одно из основных некредитных направлений бизнеса группы. Сегодня 80% от общего объема TPV приходится на онлайн-каналы, где «желтый банк» занимает 15% рынка, уступая лишь Сберу и ВТБ.

Структурные возможности eCommerce весьма привлекательны: лишь 6% всех продаж осуществляется через онлайн-каналы (15% в США и 28% в Азии), хотя и растут быстрыми темпами.

Перспективы. Ожидается, что к 2023 году показатель TPV увеличится до 2 трлн рублей с 627 млрд рублей в 2020 году что соответствует среднегодовым темпам роста на +50%.

#SBER #POLY #TCS #TCSG #market_update

3 среднесрочные идеи в акциях РФ

Сбербанк

Бумаги с октября 2022 г. находятся в растущем тренде, недавно были обновлены локальные вершины. Несмотря на выразительный рост последних месяцев в среднесрочной перспективе потенциал для подъема бумаг сохраняется. На среднесрочном горизонте бумаги могут подняться к 160–170 руб.

Полиметалл

На этой неделе компания представит операционные результаты за IV квартал и проведет День инвестора, где может появиться большая ясность по поводу перспектив компании. Ближайшим ориентиром в бумаге можно выделить зону 425–430 руб. за акцию.

TCS Group

В последние месяцы акции TCS Group отстают от рынка. Бумаги торгуются дороже сектора, что оправдано опережающими отрасль темпами роста, высокой рентабельностью. В средне- и долгосрочной перспективе отставание от рынка должно сокращаться. Драйвером роста может стать финансовый отчет компании за IV квартал, который ожидается ориентировочно в начале марта.

3 среднесрочные идеи в акциях РФ

Сбербанк

Бумаги с октября 2022 г. находятся в растущем тренде, недавно были обновлены локальные вершины. Несмотря на выразительный рост последних месяцев в среднесрочной перспективе потенциал для подъема бумаг сохраняется. На среднесрочном горизонте бумаги могут подняться к 160–170 руб.

Полиметалл

На этой неделе компания представит операционные результаты за IV квартал и проведет День инвестора, где может появиться большая ясность по поводу перспектив компании. Ближайшим ориентиром в бумаге можно выделить зону 425–430 руб. за акцию.

TCS Group

В последние месяцы акции TCS Group отстают от рынка. Бумаги торгуются дороже сектора, что оправдано опережающими отрасль темпами роста, высокой рентабельностью. В средне- и долгосрочной перспективе отставание от рынка должно сокращаться. Драйвером роста может стать финансовый отчет компании за IV квартал, который ожидается ориентировочно в начале марта.

#SBER #QIWI #TCS #market_update

3 идей в российских акциях

Выделили главные тренды и отобрали 3 акции российских компаний, которые могут быть интересны на среднесрочном горизонте.

Все не так плохо

Предлагаем обратить внимание на акции Сбербанка. Ситуация в банковском секторе не такая страшная, как могло показаться. По итогам 2022 г. Сбербанк заработал 300 млрд руб. прибыли несмотря на крупные убытки в I полугодии. Важно, что банк вернулся к публикации финансовой отчетности — для инвесторов это снижает риски из-за неопределенности. Учитывая сильные результаты, есть все шансы, что Сбер вернется к выплате дивидендов уже в 2023 г. Более того, устойчивое финансовое положение и крупная прибыль 2021 г. позволяют выплатить дивиденды выше, чем 50% от прибыли прошлого года.

Бумаги с октября 2022 г. находятся в растущем тренде, недавно были обновлены локальные вершины. Несмотря на выразительный рост последних месяцев в среднесрочной перспективе потенциал для подъема бумаг сохраняется. На среднесрочном горизонте бумаги могут подняться к 160–170 руб.

В преддверии сильного отчета

В свете ожидаемого роста финансовых показателей за IV квартал стоит присмотреться к акциям Qiwi. Компания показала мощные результаты за III квартал на фоне роста рентабельности платежного сегмента, а также увеличения объема переводов. В IV квартале ожидается дальнейший рост объемов, что при сохраняющихся повышенных процентных ставках позволит Qiwi улучшить ключевые финансовые метрики.

Драйвером для бумаг станет отчет за IV квартал. Его дата пока не определена, ориентировочно — конец марта. При этом ожидания сильных показателей могут закладываться в бумаги заранее.

С технической точки зрения акции Qiwi подошли к зоне сопротивления 440–445 руб. В случае пробоя отметки ориентиром станет 475 руб. В среднесрочной перспективе есть потенциал подъема к 525 руб.

Рост продолжается

С точки зрения высоких темпов роста масштабов бизнеса интересны акции TCS Group. Компания продолжает наращивать клиентскую базу — по итогам 9 месяцев 2022 г. число клиентов компании выросло на 42% г/г и достигло 26,3 млн человек, а число активных клиентов увеличилось на 43% г/г, до 18,3 млн человек. Также отметим, что даже в сложный для банковского сектора 2022 г. группа в каждом квартале оставалась прибыльной.

В последние месяцы акции TCS Group отстают от рынка. Бумаги торгуются дороже сектора, что оправдано опережающими отрасль темпами роста, высокой рентабельностью. В средне- и долгосрочной перспективе отставание от рынка должно сокращаться. Драйвером роста может стать финансовый отчет компании за IV квартал, который ожидается ориентировочно в начале марта.

Среднесрочной целью в бумаге выделим уровень 3250 руб. Сигналом к росту станет пробой 2850 руб.

3 идей в российских акциях

Выделили главные тренды и отобрали 3 акции российских компаний, которые могут быть интересны на среднесрочном горизонте.

Все не так плохо

Предлагаем обратить внимание на акции Сбербанка. Ситуация в банковском секторе не такая страшная, как могло показаться. По итогам 2022 г. Сбербанк заработал 300 млрд руб. прибыли несмотря на крупные убытки в I полугодии. Важно, что банк вернулся к публикации финансовой отчетности — для инвесторов это снижает риски из-за неопределенности. Учитывая сильные результаты, есть все шансы, что Сбер вернется к выплате дивидендов уже в 2023 г. Более того, устойчивое финансовое положение и крупная прибыль 2021 г. позволяют выплатить дивиденды выше, чем 50% от прибыли прошлого года.

Бумаги с октября 2022 г. находятся в растущем тренде, недавно были обновлены локальные вершины. Несмотря на выразительный рост последних месяцев в среднесрочной перспективе потенциал для подъема бумаг сохраняется. На среднесрочном горизонте бумаги могут подняться к 160–170 руб.

В преддверии сильного отчета

В свете ожидаемого роста финансовых показателей за IV квартал стоит присмотреться к акциям Qiwi. Компания показала мощные результаты за III квартал на фоне роста рентабельности платежного сегмента, а также увеличения объема переводов. В IV квартале ожидается дальнейший рост объемов, что при сохраняющихся повышенных процентных ставках позволит Qiwi улучшить ключевые финансовые метрики.

Драйвером для бумаг станет отчет за IV квартал. Его дата пока не определена, ориентировочно — конец марта. При этом ожидания сильных показателей могут закладываться в бумаги заранее.

С технической точки зрения акции Qiwi подошли к зоне сопротивления 440–445 руб. В случае пробоя отметки ориентиром станет 475 руб. В среднесрочной перспективе есть потенциал подъема к 525 руб.

Рост продолжается

С точки зрения высоких темпов роста масштабов бизнеса интересны акции TCS Group. Компания продолжает наращивать клиентскую базу — по итогам 9 месяцев 2022 г. число клиентов компании выросло на 42% г/г и достигло 26,3 млн человек, а число активных клиентов увеличилось на 43% г/г, до 18,3 млн человек. Также отметим, что даже в сложный для банковского сектора 2022 г. группа в каждом квартале оставалась прибыльной.

В последние месяцы акции TCS Group отстают от рынка. Бумаги торгуются дороже сектора, что оправдано опережающими отрасль темпами роста, высокой рентабельностью. В средне- и долгосрочной перспективе отставание от рынка должно сокращаться. Драйвером роста может стать финансовый отчет компании за IV квартал, который ожидается ориентировочно в начале марта.

Среднесрочной целью в бумаге выделим уровень 3250 руб. Сигналом к росту станет пробой 2850 руб.