#trade_ideas #ROSN #SIBN

Сбербанк CIB: торговая идея по Роснефти и Газпром нефти

Очень круто, что мы с банкирами из Сбера общаемся по старой дружбе - удается доставать закрытые отчеты "вне очереди". Смотри, в этот раз у нас тут две торговых идеи от них - short Роснефть и Газпром нефть

▫️Роснефть - short: бумагу сильно перегрели - рост на 60% с середины марта (против 40% по индексу O&G). Из-за высокого долга (2,2x EBITDA) и интенсивной CAPEX-программы, ожидаемая коррекция цен на нефть может сильно обвалить котировку Роснефти. Сюда же добавляется история про дивиденды, которые привязаны к чистой прибыли. А по прогнозу пацанов из Сбера, чистая прибыль в 2020 году сложится на 95% - связь чувствуешь? ;)

▫️Газпром нефть - short: история аналогичная - сток вырос на +40% с минимумов, что кажется банкирам слишком завышено. Из-за ОПЕК+++ Компания будет вынуждена сократить добычу на 16% в мае-июне, и на 11% во 2П2020. Это будет давить на чистую прибыль и, опять же, на дивиденды, которые привязаны к чистой прибыли. По прогнозу див.доходность составит в среднем 6% в 2020-2021 гг. против 13% в 2019 году.

Сбербанк CIB: торговая идея по Роснефти и Газпром нефти

Очень круто, что мы с банкирами из Сбера общаемся по старой дружбе - удается доставать закрытые отчеты "вне очереди". Смотри, в этот раз у нас тут две торговых идеи от них - short Роснефть и Газпром нефть

▫️Роснефть - short: бумагу сильно перегрели - рост на 60% с середины марта (против 40% по индексу O&G). Из-за высокого долга (2,2x EBITDA) и интенсивной CAPEX-программы, ожидаемая коррекция цен на нефть может сильно обвалить котировку Роснефти. Сюда же добавляется история про дивиденды, которые привязаны к чистой прибыли. А по прогнозу пацанов из Сбера, чистая прибыль в 2020 году сложится на 95% - связь чувствуешь? ;)

▫️Газпром нефть - short: история аналогичная - сток вырос на +40% с минимумов, что кажется банкирам слишком завышено. Из-за ОПЕК+++ Компания будет вынуждена сократить добычу на 16% в мае-июне, и на 11% во 2П2020. Это будет давить на чистую прибыль и, опять же, на дивиденды, которые привязаны к чистой прибыли. По прогнозу див.доходность составит в среднем 6% в 2020-2021 гг. против 13% в 2019 году.

#trade_ideas #DSKY

Детский Мир: торговая идея от Sberbank CIB

Банкиры из Сбера подкинули торговую идею по Детскому Миру - рекомендуют покупать перед предстоящим снятием режима самоизоляции. Честно сказать - двоякое чувство:

▫️вроде еще месяц назад мы обсуждали как у Компании упала выручка на 33% и Владимир Чирахов распродавал свой пакет (почти 1 х#лиард рублей);

▫️с другой стороны, банкиры из сбера правы - акция торгуется на исторических минимумах (5.1x EV/EBITDA'21) + у компании есть все нужные механизмы для оптимизации OPEX-расходов

▫️весь non-food retail cейчас под давлением, однако, объективно, сегмент детских товаров имеет наилучшие перспективы для восстановления после снятия lockdown'a - на детях у нас стараются не экономить

Кароче, мы вам дали пищу для размышления, как распорядиться этим - решаете сами...

Детский Мир: торговая идея от Sberbank CIB

Банкиры из Сбера подкинули торговую идею по Детскому Миру - рекомендуют покупать перед предстоящим снятием режима самоизоляции. Честно сказать - двоякое чувство:

▫️вроде еще месяц назад мы обсуждали как у Компании упала выручка на 33% и Владимир Чирахов распродавал свой пакет (почти 1 х#лиард рублей);

▫️с другой стороны, банкиры из сбера правы - акция торгуется на исторических минимумах (5.1x EV/EBITDA'21) + у компании есть все нужные механизмы для оптимизации OPEX-расходов

▫️весь non-food retail cейчас под давлением, однако, объективно, сегмент детских товаров имеет наилучшие перспективы для восстановления после снятия lockdown'a - на детях у нас стараются не экономить

Кароче, мы вам дали пищу для размышления, как распорядиться этим - решаете сами...

{kind=link}

#trade_ideas #TGKA

ТГК-1: краткосрочная инвест.идея от Sberbank CIB

В середине апреля мы публиковали торговую идею от банкиров из Сбера по ТГК-1 с рекомендацией покупать.

Тем кто открывал лонг сообщаем, Сбер вчера закрыл позицию с профитом +34% (в сравнении с +17% по РТС за тот же период). Детально - см. в скрине ниже

ТГК-1: краткосрочная инвест.идея от Sberbank CIB

В середине апреля мы публиковали торговую идею от банкиров из Сбера по ТГК-1 с рекомендацией покупать.

Тем кто открывал лонг сообщаем, Сбер вчера закрыл позицию с профитом +34% (в сравнении с +17% по РТС за тот же период). Детально - см. в скрине ниже

{kind=link}

#trade_ideas #AFLT

Аэрофлот: торговая идея от ВТБ Капитал

28 апреля банкиры из ВТБ разослали своим клиентам закрытый отчет с рекомендацией Short Аэрофлот и Buy по корзине европейских авиакомпаний - парный арбитраж. Мы эту идею выкладывали в канал.

Если кто-то открывал позицию, то для вас - ВТБ закрыл сегодня трейд с профитом +7%.

Да, кстати, ВТБ переставил рекомендацию по Аэрофлоту с Hold на Buy и target price 110 руб./акц.

Аэрофлот: торговая идея от ВТБ Капитал

28 апреля банкиры из ВТБ разослали своим клиентам закрытый отчет с рекомендацией Short Аэрофлот и Buy по корзине европейских авиакомпаний - парный арбитраж. Мы эту идею выкладывали в канал.

Если кто-то открывал позицию, то для вас - ВТБ закрыл сегодня трейд с профитом +7%.

Да, кстати, ВТБ переставил рекомендацию по Аэрофлоту с Hold на Buy и target price 110 руб./акц.

Telegram

Insider

#trade_ideas #AFLT #LHAG #RYA #ICAG

АЭРОФЛОТ: краткосрочная торговая идея от ВТБ Капитал

Сразу предупреждаем, торговая идея технически сложная в исполнении, но потенциально может быть очень интересной. Во всяком случае так обещали своим VIP'ам банкиры…

АЭРОФЛОТ: краткосрочная торговая идея от ВТБ Капитал

Сразу предупреждаем, торговая идея технически сложная в исполнении, но потенциально может быть очень интересной. Во всяком случае так обещали своим VIP'ам банкиры…

#аналитика #trade_ideas #Sberbank_CIB

Сбербанк CIB: инвестиционные идеи на июль

Пока ты еще не ушел на выходные, давай мы покажем тебе кое-что от парней из инвест.банка Сбер CIB.

Ниже выдержка из их свежего отчета с инвестционными идеями на июль. Текста много, поэтому мы будем кратко и по сути:

1. Нефть: рекомендуют покупку с таргетом 45 долл. за бочку. Логика - риск второй волны COVID-19 не так велик, т.к. правительства и население имеют уже опыт работы с пандемией. Поэтому второго крупного закрытия мировых экономик ждать не приходится

2. Золото: таргет по цене 1800 долл./унц. Ультрамягкая монетарная политика мировых ЦБ и отрицательные ставки - это основная причина почему золото будет только дорожать в будущем

3. Еврооблигации: есть интересные возможности в евробондах Петропавловска, Альфа-банка, Газпрома, Лукойла и ВТБ

4. Акции: TOP-picks для инвест.банкиров из Сбера - это ОГК-2, Татнефть и Лукойл. Понятная дивидендная доходность и сильные фундаментальные факторы

5. Рубль: ты удивишься, но баксы сейчас мало интересны. А вот у рубля есть хорошие шансы укрепиться до 64 рублей/доллар до конца года

6. Рублевые бонды: интересны будут длинные выпуски ОФЗ 26232, 29006 и 26228, которые сейчас в том числе пылесосят банки на ожиданиях дальнейших снижений ключевой ставки

Сбербанк CIB: инвестиционные идеи на июль

Пока ты еще не ушел на выходные, давай мы покажем тебе кое-что от парней из инвест.банка Сбер CIB.

Ниже выдержка из их свежего отчета с инвестционными идеями на июль. Текста много, поэтому мы будем кратко и по сути:

1. Нефть: рекомендуют покупку с таргетом 45 долл. за бочку. Логика - риск второй волны COVID-19 не так велик, т.к. правительства и население имеют уже опыт работы с пандемией. Поэтому второго крупного закрытия мировых экономик ждать не приходится

2. Золото: таргет по цене 1800 долл./унц. Ультрамягкая монетарная политика мировых ЦБ и отрицательные ставки - это основная причина почему золото будет только дорожать в будущем

3. Еврооблигации: есть интересные возможности в евробондах Петропавловска, Альфа-банка, Газпрома, Лукойла и ВТБ

4. Акции: TOP-picks для инвест.банкиров из Сбера - это ОГК-2, Татнефть и Лукойл. Понятная дивидендная доходность и сильные фундаментальные факторы

5. Рубль: ты удивишься, но баксы сейчас мало интересны. А вот у рубля есть хорошие шансы укрепиться до 64 рублей/доллар до конца года

6. Рублевые бонды: интересны будут длинные выпуски ОФЗ 26232, 29006 и 26228, которые сейчас в том числе пылесосят банки на ожиданиях дальнейших снижений ключевой ставки

{kind=link}

#trade_ideas #Sberbank_CIB

Сбербанк CIB: инвестиционные идеи

Продолжаем делиться с вами инвестиционными рекомендациями, которые банкиры из Сбербанка CIB дают своим VIP-клиентам:

▫️Long Роснефть + short Новатэк: идея достаточно простая и очевидная - Роснефть на фоне падающих процентных ставок и восстановления цен на нефть имеет лучшие шансы на рост по сравнению с Новатеком, у которого единственная перспектива сейчас - это слабый европейский рынок газа.

▫️Long Mail.ru Group: карантин и кооперация со Сбербанком по прогнозам позволит Компании наращивать EBITDA на 18% ежегодно на горизонте до 2023 года. Еще один драйвер для роста - это возможное включение в индекс MSCI уже в ноябре этого года

▫️Long HeadHunter: банкиры ожидают, что в результате кризиса Компания значительно увеличит свою долю рынка + менеджмент готовится к листингу на Московской Бирже (в 4кв), что даст дополнительный приток ликвидности и будет драйвером для роста цены акций

▫️Long Globaltrans: ожидается, что Компания получит листинг на Московской Бирже и это даст импульс для роста котировок. Ставки на аренду вагонов, по мнению Сбера, прошли свое дно (800 руб./сутки) и на фоне восстановления экономики также начнут свой рост. О восстановлении рынка также свидетельствует настрой металлургов, в частности ММК (ТОП-3 клиент Globaltrans) уже заявил о планах увеличить свои поставки.

Сбербанк CIB: инвестиционные идеи

Продолжаем делиться с вами инвестиционными рекомендациями, которые банкиры из Сбербанка CIB дают своим VIP-клиентам:

▫️Long Роснефть + short Новатэк: идея достаточно простая и очевидная - Роснефть на фоне падающих процентных ставок и восстановления цен на нефть имеет лучшие шансы на рост по сравнению с Новатеком, у которого единственная перспектива сейчас - это слабый европейский рынок газа.

▫️Long Mail.ru Group: карантин и кооперация со Сбербанком по прогнозам позволит Компании наращивать EBITDA на 18% ежегодно на горизонте до 2023 года. Еще один драйвер для роста - это возможное включение в индекс MSCI уже в ноябре этого года

▫️Long HeadHunter: банкиры ожидают, что в результате кризиса Компания значительно увеличит свою долю рынка + менеджмент готовится к листингу на Московской Бирже (в 4кв), что даст дополнительный приток ликвидности и будет драйвером для роста цены акций

▫️Long Globaltrans: ожидается, что Компания получит листинг на Московской Бирже и это даст импульс для роста котировок. Ставки на аренду вагонов, по мнению Сбера, прошли свое дно (800 руб./сутки) и на фоне восстановления экономики также начнут свой рост. О восстановлении рынка также свидетельствует настрой металлургов, в частности ММК (ТОП-3 клиент Globaltrans) уже заявил о планах увеличить свои поставки.

#trade_ideas #DSKY

Детский мир: торговая идея от Сбербанк CIB

А вот и свежий отчет от Сбербанк CIB, где наши коллеги выпустили для своих уважаемых клиентов торговую идею по Детскому Миру - Buy

1. Рост выручки в 3кв: во 2кв Компания уже зафиксировала рост выручки на фоне восстановления потребительских настроений и снятия карантина. На этой волне, аналитики в Сбере уверены, что в 3кв рост выручки ускорится еще больше до двухзначных темпов (подтверждается трафиком в торговых центрах)

2. Capital markets day: после публикации результатов, компания проведет звонок с аналитиками, на котором, как ожидается, будут объявлены результаты завершающейся трансформации бизнеса и перехода на магазина малого формата + будут объявлены планы на будущее. Вероятно, это повлечет пересмотр рекомендаций аналитиками

3. Дивидендная доходность: тут два момента. Во-первых, базовая ожидаемая див.доходность Детского Мира - 7,8% годовых. А во-вторых, если менеджмент примет решение о выплате нераспределенной прибыли за 4кв'19 (что вполне ожидаемо, на фоне восстановления рынка), то дивидендная доходность по компании увеличится сразу до 9,9% - неплохо, да?

4. Ключевой риск - Wildberries: основной риск для Детского Мира - это растущая конкуренция со стороны маркетплейса Wildberries. Оба игрока достаточно сильные, и, вероятно, их борьба в начале приведет к вытеснению более мелких конкурентов

Детский мир: торговая идея от Сбербанк CIB

А вот и свежий отчет от Сбербанк CIB, где наши коллеги выпустили для своих уважаемых клиентов торговую идею по Детскому Миру - Buy

1. Рост выручки в 3кв: во 2кв Компания уже зафиксировала рост выручки на фоне восстановления потребительских настроений и снятия карантина. На этой волне, аналитики в Сбере уверены, что в 3кв рост выручки ускорится еще больше до двухзначных темпов (подтверждается трафиком в торговых центрах)

2. Capital markets day: после публикации результатов, компания проведет звонок с аналитиками, на котором, как ожидается, будут объявлены результаты завершающейся трансформации бизнеса и перехода на магазина малого формата + будут объявлены планы на будущее. Вероятно, это повлечет пересмотр рекомендаций аналитиками

3. Дивидендная доходность: тут два момента. Во-первых, базовая ожидаемая див.доходность Детского Мира - 7,8% годовых. А во-вторых, если менеджмент примет решение о выплате нераспределенной прибыли за 4кв'19 (что вполне ожидаемо, на фоне восстановления рынка), то дивидендная доходность по компании увеличится сразу до 9,9% - неплохо, да?

4. Ключевой риск - Wildberries: основной риск для Детского Мира - это растущая конкуренция со стороны маркетплейса Wildberries. Оба игрока достаточно сильные, и, вероятно, их борьба в начале приведет к вытеснению более мелких конкурентов

{kind=link}

#trade_ideas #FIVE

X5 Retail Group: торговая идея от SBER CIB

Получили закрытый отчет с торговой рекомендацией от SBER CIB, который вчера они разослали своим клиентам. Кароче, наши коллеги открыли long по акциям X5 Retail Group:

▫️Рыночный сентимент: у Сбера есть доступ к Big Data, что позволяет им достаточно хорошо моделировать и строить прогнозы в том числе по поведенческим паттернам физиков. Судя по всему, их внутренние модели (Ivanov consumer index) обещают, что у X5 Retail Group будет очень ударный 3 и 4кв. - ожидают роста выручки сразу на 15% в этом квартале

▫️Рыночная доля: судя по опросам респондентов, Х5 за 3 квартал неплохо отъел долю рынка у Магнита (Пятерочка vs Магнит)

▫️Дивидендная доходность: аналитики из Сбера ожидают дивидендную доходность на уровне 5,6% годовых, что фактически дает дополнительный комфорт и снимает часть рисков возможной переоценки вниз по бумаге

X5 Retail Group: торговая идея от SBER CIB

Получили закрытый отчет с торговой рекомендацией от SBER CIB, который вчера они разослали своим клиентам. Кароче, наши коллеги открыли long по акциям X5 Retail Group:

▫️Рыночный сентимент: у Сбера есть доступ к Big Data, что позволяет им достаточно хорошо моделировать и строить прогнозы в том числе по поведенческим паттернам физиков. Судя по всему, их внутренние модели (Ivanov consumer index) обещают, что у X5 Retail Group будет очень ударный 3 и 4кв. - ожидают роста выручки сразу на 15% в этом квартале

▫️Рыночная доля: судя по опросам респондентов, Х5 за 3 квартал неплохо отъел долю рынка у Магнита (Пятерочка vs Магнит)

▫️Дивидендная доходность: аналитики из Сбера ожидают дивидендную доходность на уровне 5,6% годовых, что фактически дает дополнительный комфорт и снимает часть рисков возможной переоценки вниз по бумаге

{kind=link}

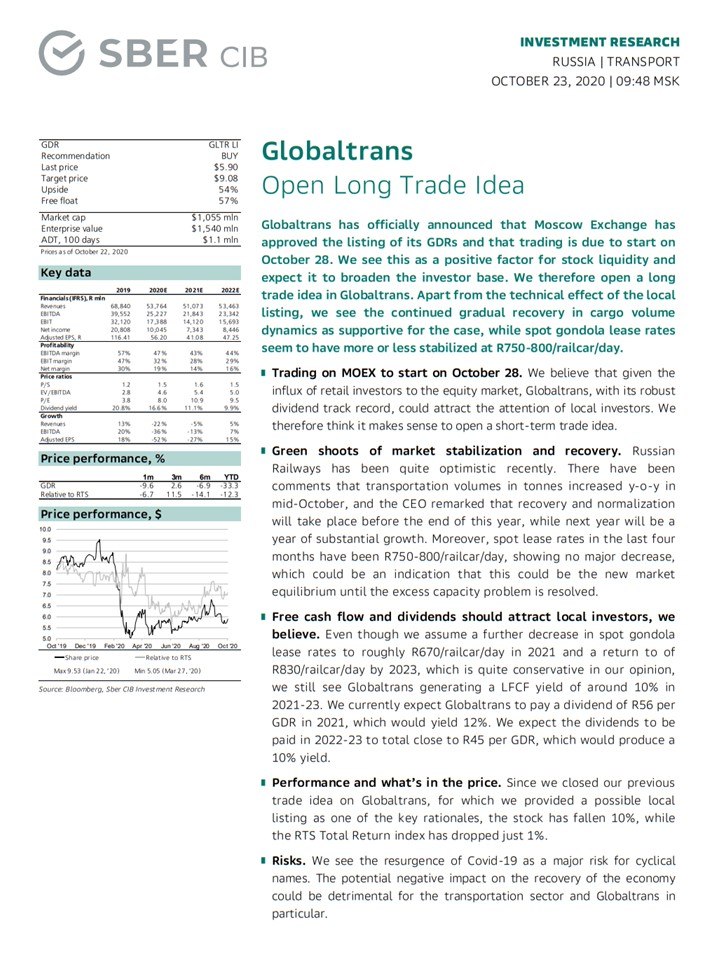

#trade_ideas #GLTR

Globaltrans: торговая идея от SBER CIB

Еще одна инвестиционная идея от инвест.банкиров из Sber CIB - краткосрочная покупка Globaltrans на ожиданиях начала торгов на Московской Бирже:

▫️Листинг на Московской Бирже: сейчас бумаги компании торгуются на Лондоне. Ну как торгуются...болтаются как х#йня в прорубе - нет нормальных объемов. Так вот с 28 октября Globaltrans начнет торговаться на Москве. Ожидается, что это событие увеличит объемы и поможет задрайвить цену вверх

▫️Стабилизация на рынке полувагонов: из-за переизбытка мощностей ценник на аренду полувагонов чувствовал себя в течение года, скажем мягко, не очень. Сейчас цена порядка 750-800 рублей/вагон/сутки и, по прогнозу аналитиков, до конца года ожидается некоторое восстановление. Первые сигналы - это восстановление объемов ж/д перевозок в текущем месяце

▫️Дивиденды: цепляй карвалол и двигайся ближе к монитору - компания за прошлый год заплатила 20%+ дивидендной доходности. За этот год ожидается - 16%. Ну т.е. у парней с бабками и желанием делиться ими все нормально. Поэтому SBERовцы ожидают, что это также подогреет интерес ретейл-инвесторов к бумаге и поможет краткосрочно поднять цену

На наш взгляд, идея у коллег из Сбера неплохая, но есть много рисков. Основные - ситуация на рынке вагонов + COVID-19, из-за второй волны которого бумаги могут вновь попасть под раздачу

На ваше усмотрение - мы лишь делимся непубличной информацией...

Globaltrans: торговая идея от SBER CIB

Еще одна инвестиционная идея от инвест.банкиров из Sber CIB - краткосрочная покупка Globaltrans на ожиданиях начала торгов на Московской Бирже:

▫️Листинг на Московской Бирже: сейчас бумаги компании торгуются на Лондоне. Ну как торгуются...болтаются как х#йня в прорубе - нет нормальных объемов. Так вот с 28 октября Globaltrans начнет торговаться на Москве. Ожидается, что это событие увеличит объемы и поможет задрайвить цену вверх

▫️Стабилизация на рынке полувагонов: из-за переизбытка мощностей ценник на аренду полувагонов чувствовал себя в течение года, скажем мягко, не очень. Сейчас цена порядка 750-800 рублей/вагон/сутки и, по прогнозу аналитиков, до конца года ожидается некоторое восстановление. Первые сигналы - это восстановление объемов ж/д перевозок в текущем месяце

▫️Дивиденды: цепляй карвалол и двигайся ближе к монитору - компания за прошлый год заплатила 20%+ дивидендной доходности. За этот год ожидается - 16%. Ну т.е. у парней с бабками и желанием делиться ими все нормально. Поэтому SBERовцы ожидают, что это также подогреет интерес ретейл-инвесторов к бумаге и поможет краткосрочно поднять цену

На наш взгляд, идея у коллег из Сбера неплохая, но есть много рисков. Основные - ситуация на рынке вагонов + COVID-19, из-за второй волны которого бумаги могут вновь попасть под раздачу

На ваше усмотрение - мы лишь делимся непубличной информацией...

{kind=link}

#trade_ideas #GS

Goldman Sachs: инвестиционная идея

Делимся с вами идей от коллег из Goldman Sachs, которые устанавливают PT для акций Магнита на 12 месяцев на уровне US$18.3 (MGNT.L) и 5,900 рублей (MGNT.MM). В целом, аналитики положительно оценивают перспективы компании и ожидают результатов за IV квартал 4 февраля. Более детальный прогноз оставлю внизу.

Финансы: с 17 по 31 декабря 2020 года выручка Магнита увеличилась на 11,9% г/г, рост сопоставимых продаж достиг + 8,9%, в то время как средний чек вырос на 18,2%. Важно, что и продажи в праздничный сезон также показали рост в сравнении с прошлым годом.

Факторы роста: в GS считают, что показатели сети получили поддержку за счет ускорения продовольственной инфляции, увеличения доли рынка за счет ослабления конкуренции, а также ограничениями COVID-19. За последние две недели 2020 года Магнит выполнил более 70 000 онлайн-заказов, используя как собственные, так и партнерские службы доставки, со средним чеком 1600 рублей.

Риски: здесь стандартный набор в виде усиления конкуренции, изменений в команде менеджеров, макро-рисков и плохого контроля за расходами.

Goldman Sachs: инвестиционная идея

Делимся с вами идей от коллег из Goldman Sachs, которые устанавливают PT для акций Магнита на 12 месяцев на уровне US$18.3 (MGNT.L) и 5,900 рублей (MGNT.MM). В целом, аналитики положительно оценивают перспективы компании и ожидают результатов за IV квартал 4 февраля. Более детальный прогноз оставлю внизу.

Финансы: с 17 по 31 декабря 2020 года выручка Магнита увеличилась на 11,9% г/г, рост сопоставимых продаж достиг + 8,9%, в то время как средний чек вырос на 18,2%. Важно, что и продажи в праздничный сезон также показали рост в сравнении с прошлым годом.

Факторы роста: в GS считают, что показатели сети получили поддержку за счет ускорения продовольственной инфляции, увеличения доли рынка за счет ослабления конкуренции, а также ограничениями COVID-19. За последние две недели 2020 года Магнит выполнил более 70 000 онлайн-заказов, используя как собственные, так и партнерские службы доставки, со средним чеком 1600 рублей.

Риски: здесь стандартный набор в виде усиления конкуренции, изменений в команде менеджеров, макро-рисков и плохого контроля за расходами.

{kind=link}