#inside #MVID

М.Видео: возобновляет выплаты дивидендов

Постепенно возвращаемся в офис после карантина и собираем новые inside с рынка. Появилось кое-что по М.Видео - мы с ними встречались на неделе:

1. Результаты продаж: апрель для Компании был провальным - продажи упали на 18%. Однако уже в июне рост составил 10%, а в июле - +30%. Эта динамика продолжается и в августе на фоне снятия карантина и ограничений.

2. EBITDA: сильные результаты по продажам транслируются в EBITDA margin за 1п'20 выше 6%. Точных цифр у нас нет, но на встрече нас уверили, что "маржа будет точно больше 6%". Кто не в теме - для ретейлера это очень хорошие цифры

3. Дивиденды: ну и самое главное, менеджмент получил от Сафмара концептуальный кивок "ок" по дивидендам. Напомним, что ранее по итогам 2019 года М.Видео не выплатила дивидендов на фоне непоняток с COVID-19. Однако сейчас есть четкое намерение поделиться хорошими результатами с минорами

М.Видео: возобновляет выплаты дивидендов

Постепенно возвращаемся в офис после карантина и собираем новые inside с рынка. Появилось кое-что по М.Видео - мы с ними встречались на неделе:

1. Результаты продаж: апрель для Компании был провальным - продажи упали на 18%. Однако уже в июне рост составил 10%, а в июле - +30%. Эта динамика продолжается и в августе на фоне снятия карантина и ограничений.

2. EBITDA: сильные результаты по продажам транслируются в EBITDA margin за 1п'20 выше 6%. Точных цифр у нас нет, но на встрече нас уверили, что "маржа будет точно больше 6%". Кто не в теме - для ретейлера это очень хорошие цифры

3. Дивиденды: ну и самое главное, менеджмент получил от Сафмара концептуальный кивок "ок" по дивидендам. Напомним, что ранее по итогам 2019 года М.Видео не выплатила дивидендов на фоне непоняток с COVID-19. Однако сейчас есть четкое намерение поделиться хорошими результатами с минорами

{kind=link}

#market_update #MVID

М.Видео: результаты за 1п 2020 и выплата дивидендов

Вчера М.Видео очень хорошо отчитались по результатам за 1п 2020: EBITDA маржа - 7,7% + менеджмент заявил, что планируют выплатить промежуточные дивиденды.

На этих новостях акции М.Видео на бирже уже выросли более чем на 10%.

Надеемся, ты успел запрыгнуть в поезд и воспользоваться нашим inside, который мы опубликовали еще 19 августа ;)

М.Видео: результаты за 1п 2020 и выплата дивидендов

Вчера М.Видео очень хорошо отчитались по результатам за 1п 2020: EBITDA маржа - 7,7% + менеджмент заявил, что планируют выплатить промежуточные дивиденды.

На этих новостях акции М.Видео на бирже уже выросли более чем на 10%.

Надеемся, ты успел запрыгнуть в поезд и воспользоваться нашим inside, который мы опубликовали еще 19 августа ;)

Telegram

Insider

#inside #MVID

М.Видео: возобновляет выплаты дивидендов

Постепенно возвращаемся в офис после карантина и собираем новые inside с рынка. Появилось кое-что по М.Видео - мы с ними встречались на неделе:

1. Результаты продаж: апрель для Компании был провальным…

М.Видео: возобновляет выплаты дивидендов

Постепенно возвращаемся в офис после карантина и собираем новые inside с рынка. Появилось кое-что по М.Видео - мы с ними встречались на неделе:

1. Результаты продаж: апрель для Компании был провальным…

#MVID #аналитика

Рост продаж «М.Видео» во втором квартале оказался на 38% выше прошлогоднего показателя. Показатели были хорошими по всем направлениям и офлайн-канал показал рост, поскольку потребители вернулись в магазины в отсутствие ограничений. Аналитики из JPMorgan говорят, что у «М.Видео» хорошие показатели, но нет уверенности в устойчивости бытовой электроники в условиях жесткой макроэкономической ситуации в России.

Ключевые показатели:

онлайн-продажи: для бренда «Эльдорадо» сгенерировали 31% продаж, для «М.Видео» — достигли 86%. По оценкам JPM, без учета операций в магазинах в режиме реального времени общие онлайн-продажи снизились на 17% г / г и составили 34% валовых продаж компании;

250 магазинов «Эльдорадо» показали лучшие, чем ожидалось, результаты, по данным компании, а новые магазины позволили расширить их присутствие в 20 новых городах;

рост по категориям:

▫️товары для дома и ухода за собой — +51%;

▫️гаджеты и развлекательные товары — +44%;

▫️мобильные устройства — +38%;

▫️услуги — +178%;

▫️аксессуары — +53%.

Прогнозы: по мнению инвестбанкиров, рост продаж «М.Видео» по итогам года составит +12%. В компании заявляют, что во втором полугодии сконцентрируются на логистических процессах, в первую очередь на фулфилмент, и на общем развитии ИТ-архитектуры для поддержки активной разработки продуктов, а также на усовершенствовании мобильной платформы.

Рост продаж «М.Видео» во втором квартале оказался на 38% выше прошлогоднего показателя. Показатели были хорошими по всем направлениям и офлайн-канал показал рост, поскольку потребители вернулись в магазины в отсутствие ограничений. Аналитики из JPMorgan говорят, что у «М.Видео» хорошие показатели, но нет уверенности в устойчивости бытовой электроники в условиях жесткой макроэкономической ситуации в России.

Ключевые показатели:

онлайн-продажи: для бренда «Эльдорадо» сгенерировали 31% продаж, для «М.Видео» — достигли 86%. По оценкам JPM, без учета операций в магазинах в режиме реального времени общие онлайн-продажи снизились на 17% г / г и составили 34% валовых продаж компании;

250 магазинов «Эльдорадо» показали лучшие, чем ожидалось, результаты, по данным компании, а новые магазины позволили расширить их присутствие в 20 новых городах;

рост по категориям:

▫️товары для дома и ухода за собой — +51%;

▫️гаджеты и развлекательные товары — +44%;

▫️мобильные устройства — +38%;

▫️услуги — +178%;

▫️аксессуары — +53%.

Прогнозы: по мнению инвестбанкиров, рост продаж «М.Видео» по итогам года составит +12%. В компании заявляют, что во втором полугодии сконцентрируются на логистических процессах, в первую очередь на фулфилмент, и на общем развитии ИТ-архитектуры для поддержки активной разработки продуктов, а также на усовершенствовании мобильной платформы.

{kind=link}

#MVID #аналитика

«М.Видео» рассказала, в чем фишка ее концепции OneRetail. По сути, она предполагает, что покупатель идентифицируется консультантом или через апку в смартфоне и после этого ему может быть предложено индивидуальное обслуживание.

Отметим, что компания постепенно переходит от политики гарантии лучшей цены к персонализированным промо-предложениям, доступных идентифицированным клиентам OneRetail. Первые результаты такого подхода обнадеживают, но есть вопросы по его влиянию на маржу.

Подобные действия MVID можно рассматривать как защитные шаги в борьбе с растущим онлайн-сегментом.

Ценообразование становится ключевым фактором OneRetail благодаря персонализированным скидкам. Вместо обычных рекламных акций алгоритмы ИИ позволяют «М.Видео» предлагать персонализированные цены. В результате, консультанты смогут предлагать разные цены для разных групп клиентов, разделенных на основе множества факторов.

На данном этапе персонализированные предложения доступны только через мобильное приложение, а развертывание на веб-платформе запланировано на второе полугодие. В первые месяцы после запуска персонализированного ценообразования конверсия для таких клиентов выросла в 1,5 раза.

Онлайн-сегмент должен развиваться за счет двухчасовой экспресс-доставки по модели dark-store, которая использует возможности онлайн-агрегаторов такси и сеть магазинов «М.Видео».

Экспресс-доставка набирает обороты и MVID планирует масштабные рекламные акции этой услуги до конца года. Компания, похоже, также серьезно относится к инвестированию в новые направления видеоаналитики, стремясь создать продукт, который в конечном итоге можно было бы продать другим розничным сетям: «М.Видео» планирует подписать хотя бы одно коммерческое партнерство к 2023 году.

«М.Видео» рассказала, в чем фишка ее концепции OneRetail. По сути, она предполагает, что покупатель идентифицируется консультантом или через апку в смартфоне и после этого ему может быть предложено индивидуальное обслуживание.

Отметим, что компания постепенно переходит от политики гарантии лучшей цены к персонализированным промо-предложениям, доступных идентифицированным клиентам OneRetail. Первые результаты такого подхода обнадеживают, но есть вопросы по его влиянию на маржу.

Подобные действия MVID можно рассматривать как защитные шаги в борьбе с растущим онлайн-сегментом.

Ценообразование становится ключевым фактором OneRetail благодаря персонализированным скидкам. Вместо обычных рекламных акций алгоритмы ИИ позволяют «М.Видео» предлагать персонализированные цены. В результате, консультанты смогут предлагать разные цены для разных групп клиентов, разделенных на основе множества факторов.

На данном этапе персонализированные предложения доступны только через мобильное приложение, а развертывание на веб-платформе запланировано на второе полугодие. В первые месяцы после запуска персонализированного ценообразования конверсия для таких клиентов выросла в 1,5 раза.

Онлайн-сегмент должен развиваться за счет двухчасовой экспресс-доставки по модели dark-store, которая использует возможности онлайн-агрегаторов такси и сеть магазинов «М.Видео».

Экспресс-доставка набирает обороты и MVID планирует масштабные рекламные акции этой услуги до конца года. Компания, похоже, также серьезно относится к инвестированию в новые направления видеоаналитики, стремясь создать продукт, который в конечном итоге можно было бы продать другим розничным сетям: «М.Видео» планирует подписать хотя бы одно коммерческое партнерство к 2023 году.

{kind=link}

#MVID #аналитика

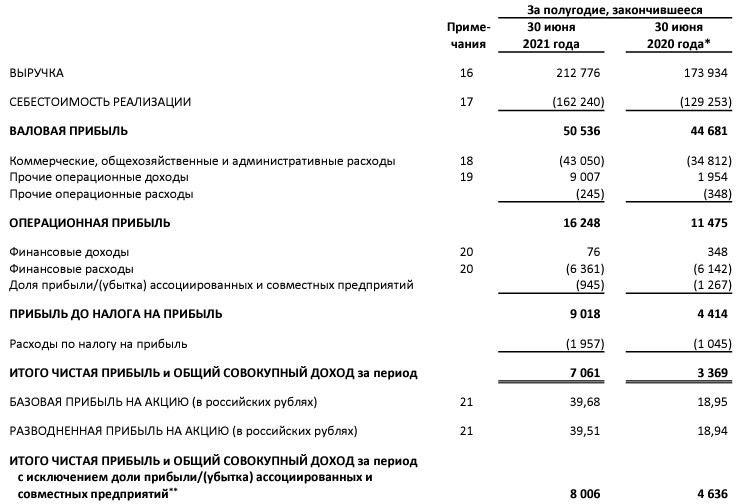

Группа «М.Видео-Эльдорадо» в первом полугодии 2021 года увеличила скорректированную чистую прибыль по МСФО на 18% г / г, до 6,39 млрд рублей.

Показатель скорректирован на убыток ассоциированных и совместных предприятий (в первом полугодии 2021 года — 945 млн рублей), на расходы единовременного характера на СИЗ (118 млн рублей с учетом налога на прибыль).

Прибыль также скорректирована на доход от прощения субсидированного кредита, полученного в 2020 году в рамках программы господдержки отраслей, наиболее пострадавших от пандемии (2,52 млрд рублей). Выручка по итогам шести месяцев увеличилась на 22,3% — до 212,776 млрд рублей, EBITDA — до 18,311 млрд рублей (+37,1%).

«М.Видео-Эльдорадо» — крупнейший в России ритейлер бытовой техники и электроники. На конец июня 2021 года ее сеть насчитывала 1 137 магазинов в России. Основным акционером является Саид Гуцериев через кипрскую Ericaria Holdings Ltd., порядка 50% Немецкой Media-Saturn-Holding (владелец сети магазинов Media Markt) принадлежит 15%, free float — 24%.

Группа «М.Видео-Эльдорадо» в первом полугодии 2021 года увеличила скорректированную чистую прибыль по МСФО на 18% г / г, до 6,39 млрд рублей.

Показатель скорректирован на убыток ассоциированных и совместных предприятий (в первом полугодии 2021 года — 945 млн рублей), на расходы единовременного характера на СИЗ (118 млн рублей с учетом налога на прибыль).

Прибыль также скорректирована на доход от прощения субсидированного кредита, полученного в 2020 году в рамках программы господдержки отраслей, наиболее пострадавших от пандемии (2,52 млрд рублей). Выручка по итогам шести месяцев увеличилась на 22,3% — до 212,776 млрд рублей, EBITDA — до 18,311 млрд рублей (+37,1%).

«М.Видео-Эльдорадо» — крупнейший в России ритейлер бытовой техники и электроники. На конец июня 2021 года ее сеть насчитывала 1 137 магазинов в России. Основным акционером является Саид Гуцериев через кипрскую Ericaria Holdings Ltd., порядка 50% Немецкой Media-Saturn-Holding (владелец сети магазинов Media Markt) принадлежит 15%, free float — 24%.

{kind=link}

#DSKY #MVID #SGZH #market_update

3 интересные бумаги на следующую неделю

Детский мир

25 августа Детский мир планирует опубликовать финансовые результаты за II квартал. В фокусе показатель EBITDA, чистая прибыль. В рамках операционных результатов менеджмент отмечал, что ожидает роста EBITDA по итогам I полугодия при падении показателя на 15% в I квартале. Возможно, появится какая-то информация по дивидендам. К текущему моменту ситуация в непродуктовом ритейле постепенно стабилизируется, поэтому компании могут начать возвращаться к практике дивидендных выплат.

Акции Детского мира с минимумов июня двигаются в восходящем канале. Его верхняя граница, которая сейчас проходит около 89 руб., выступает ключевым сопротивлением в среднесрочной перспективе. Продавцы также могут активизироваться вблизи сильного уровня 93 руб. Осцилляторы допускают продолжение подъема в ближайшие дни.

М.Видео

Финансовый отчет М.Видео по МСФО должен выйти 25 августа. Компания не публиковала операционные результаты за квартал, поэтому неопределенность по состоянию дел в компании повышенная. Из-за этого публикация результатов может спровоцировать сильные движения. В отчете стоит обратить внимание на EBITDA, чистую прибыль, FCF. В рамках релиза может появиться информация по дивидендам.

После сильного импульса роста 11 августа и обновления максимумов на 238 руб. рост постепенно затормозился. Осцилляторы на дневном таймфрейме поддерживают продавцов, но в рамках растущей тенденции качественных сигналов все же нет. Важный рубеж для медведей — 210 руб. Пока котировки удерживаются выше данной отметки, сильнее выглядят позиции покупателей.

Сегежа

26 августа финансовый отчет по МСФО за II квартал планирует опубликовать Сегежа. Результаты особенно интересны, так как компания не давала апдейтов по влиянию санкций или по инвестпрограмме с момента публикации показателей за I квартал. В фокусе динамика выручки, EBITDA, FCF. Особенно важны будут комментарии менеджмента по влиянию сложившейся ситуации на бизнес компании.

Акции Сегежи двигаются в нисходящем тренде с начала 2022 г. Сейчас котировки находятся вблизи верхней границы, сильный отчет мог бы стать драйвером для пробоя вверх. Сигналами об улучшении технической картины станут закрепление выше 7,6 руб. и 8 руб. Сценарий восстановления будет отложен в пользу более глубокого падения при пробое 7,4 руб.

3 интересные бумаги на следующую неделю

Детский мир

25 августа Детский мир планирует опубликовать финансовые результаты за II квартал. В фокусе показатель EBITDA, чистая прибыль. В рамках операционных результатов менеджмент отмечал, что ожидает роста EBITDA по итогам I полугодия при падении показателя на 15% в I квартале. Возможно, появится какая-то информация по дивидендам. К текущему моменту ситуация в непродуктовом ритейле постепенно стабилизируется, поэтому компании могут начать возвращаться к практике дивидендных выплат.

Акции Детского мира с минимумов июня двигаются в восходящем канале. Его верхняя граница, которая сейчас проходит около 89 руб., выступает ключевым сопротивлением в среднесрочной перспективе. Продавцы также могут активизироваться вблизи сильного уровня 93 руб. Осцилляторы допускают продолжение подъема в ближайшие дни.

М.Видео

Финансовый отчет М.Видео по МСФО должен выйти 25 августа. Компания не публиковала операционные результаты за квартал, поэтому неопределенность по состоянию дел в компании повышенная. Из-за этого публикация результатов может спровоцировать сильные движения. В отчете стоит обратить внимание на EBITDA, чистую прибыль, FCF. В рамках релиза может появиться информация по дивидендам.

После сильного импульса роста 11 августа и обновления максимумов на 238 руб. рост постепенно затормозился. Осцилляторы на дневном таймфрейме поддерживают продавцов, но в рамках растущей тенденции качественных сигналов все же нет. Важный рубеж для медведей — 210 руб. Пока котировки удерживаются выше данной отметки, сильнее выглядят позиции покупателей.

Сегежа

26 августа финансовый отчет по МСФО за II квартал планирует опубликовать Сегежа. Результаты особенно интересны, так как компания не давала апдейтов по влиянию санкций или по инвестпрограмме с момента публикации показателей за I квартал. В фокусе динамика выручки, EBITDA, FCF. Особенно важны будут комментарии менеджмента по влиянию сложившейся ситуации на бизнес компании.

Акции Сегежи двигаются в нисходящем тренде с начала 2022 г. Сейчас котировки находятся вблизи верхней границы, сильный отчет мог бы стать драйвером для пробоя вверх. Сигналами об улучшении технической картины станут закрепление выше 7,6 руб. и 8 руб. Сценарий восстановления будет отложен в пользу более глубокого падения при пробое 7,4 руб.

#AFKS #MVID #ALRS #market_update

3 акции, которые могут упасть в ближайшее время

Рынок акций реализовал предновогоднюю волну роста с середины декабря. В целом рост оправдан, но для отдельных бумаг, скорее, дает возможность к открытию коротких позиций от более комфортных уровней.

АФК Система и ее проблемная «дочка»

Рейтинговое агентство «Эксперт РА» на этой неделе понизило кредитный рейтинг Сегежи с ruA- до ruBBB. Институциональные инвесторы облигации с таким рейтингом не любят. Значит, все проблемы с рефинансированием долга «дочки» для Системы становятся более очевидными, притом что текущие ставки на рынки высоки, а общий долг холдинга превышает 1 трлн руб.

Акции АФК Системы на последней коррекции пробили нижнюю границу нисходящего канала, в котором двигались с августа. Сейчас котировки вернулись в границы указанного канала, но пока не смогли добраться даже до его середины. На подходе к 200-дневной средней может появиться сигнал к развороту по MACD с пересечением сигнальной и основной линий MACD сверху-вниз. Шорт может быть интересен при достижении уровней 16,4–16,5 руб. с перспективой возврата на 15,8 руб.

М. Видео

Еще один должник, акции которого демонстрируют на этой неделе слабость. На возможный шорт указывает сближение основной и сигнальной линий MACD. В рамках нисходящего канала последних месяцев котировки могут продолжить снижение к 160 руб. Акции компании торгуются с мультипликатором EV/EBITDA наравне с другими публичными ритейлерами, что не учитывает кредитный риск и стратегические вызовы для бизнеса компании.

АЛРОСА

Новый пакет санкций ЕС запрещает импорт российских алмазов, в том числе обработанных в других странах. По словам Дмитрия Пескова, варианты обойти санкции у компании имеются. Однако неизвестно, как обход санкций скажется на рентабельности бизнеса. Давление на финансовые показатели компании могут оказывать и другие факторы: риски мировой рецессии, расходы на восстановление рудника «Мир», временное укрепление рубля.

С октября месяца котировки АЛРОСА торгуются ниже 200-дневной скользящей средней. В декабре они совершили попытку роста, но пройти выше EMA-200 все-таки не смогли. О возобновлении нисходящей тенденции сигнализирует также индикатор MACD. Возможно снижение к уровню поддержки 65,4 руб.

3 акции, которые могут упасть в ближайшее время

Рынок акций реализовал предновогоднюю волну роста с середины декабря. В целом рост оправдан, но для отдельных бумаг, скорее, дает возможность к открытию коротких позиций от более комфортных уровней.

АФК Система и ее проблемная «дочка»

Рейтинговое агентство «Эксперт РА» на этой неделе понизило кредитный рейтинг Сегежи с ruA- до ruBBB. Институциональные инвесторы облигации с таким рейтингом не любят. Значит, все проблемы с рефинансированием долга «дочки» для Системы становятся более очевидными, притом что текущие ставки на рынки высоки, а общий долг холдинга превышает 1 трлн руб.

Акции АФК Системы на последней коррекции пробили нижнюю границу нисходящего канала, в котором двигались с августа. Сейчас котировки вернулись в границы указанного канала, но пока не смогли добраться даже до его середины. На подходе к 200-дневной средней может появиться сигнал к развороту по MACD с пересечением сигнальной и основной линий MACD сверху-вниз. Шорт может быть интересен при достижении уровней 16,4–16,5 руб. с перспективой возврата на 15,8 руб.

М. Видео

Еще один должник, акции которого демонстрируют на этой неделе слабость. На возможный шорт указывает сближение основной и сигнальной линий MACD. В рамках нисходящего канала последних месяцев котировки могут продолжить снижение к 160 руб. Акции компании торгуются с мультипликатором EV/EBITDA наравне с другими публичными ритейлерами, что не учитывает кредитный риск и стратегические вызовы для бизнеса компании.

АЛРОСА

Новый пакет санкций ЕС запрещает импорт российских алмазов, в том числе обработанных в других странах. По словам Дмитрия Пескова, варианты обойти санкции у компании имеются. Однако неизвестно, как обход санкций скажется на рентабельности бизнеса. Давление на финансовые показатели компании могут оказывать и другие факторы: риски мировой рецессии, расходы на восстановление рудника «Мир», временное укрепление рубля.

С октября месяца котировки АЛРОСА торгуются ниже 200-дневной скользящей средней. В декабре они совершили попытку роста, но пройти выше EMA-200 все-таки не смогли. О возобновлении нисходящей тенденции сигнализирует также индикатор MACD. Возможно снижение к уровню поддержки 65,4 руб.