#market_trends #ETLN #MTSS

Etalon и МТС: апдейт по buy-back программам

Итак, что интересного происходит на рынке...

▫️Группа Etalon (девелопер): объявил о запуске 2-ух летней buy-back программы. Планируют выкупить порядка 10% капитала ($400 мио) - это дох@я и может сильно поддержать котировки в текущем рынке

▫️МТС: наконец-то перешел к активным покупкам в рамках своей buy-back программы - на текущий момент выкуплено акций на 185 млн руб. (из объявленной программы 15 млрд руб.). О запуске программы компания объявила в начале апреля. Размер программы не столь большой - всего 2,5% акций

▫️Полную таблицу с объявленными buy-back программами по российскому рынку - см. ниже

Какой еще вывод можно сделать из текущей ситуации (buy-back + покупки insider'ами)? Менеджмент большинства компаний ожидает скорого восстановления экономики, и пользуется паническими распродажами на рынке, чтобы заработать.

Это к вопросу про теорию сигналов, если кто в курсе и понимает о чем речь... ;)

Etalon и МТС: апдейт по buy-back программам

Итак, что интересного происходит на рынке...

▫️Группа Etalon (девелопер): объявил о запуске 2-ух летней buy-back программы. Планируют выкупить порядка 10% капитала ($400 мио) - это дох@я и может сильно поддержать котировки в текущем рынке

▫️МТС: наконец-то перешел к активным покупкам в рамках своей buy-back программы - на текущий момент выкуплено акций на 185 млн руб. (из объявленной программы 15 млрд руб.). О запуске программы компания объявила в начале апреля. Размер программы не столь большой - всего 2,5% акций

▫️Полную таблицу с объявленными buy-back программами по российскому рынку - см. ниже

Какой еще вывод можно сделать из текущей ситуации (buy-back + покупки insider'ами)? Менеджмент большинства компаний ожидает скорого восстановления экономики, и пользуется паническими распродажами на рынке, чтобы заработать.

Это к вопросу про теорию сигналов, если кто в курсе и понимает о чем речь... ;)

{kind=link}

#на_рынке_говорят #TCSG #TRNF #ETLN

ТКС Групп: включение в индекс MSCI

Сегодня после закрытия рынка MSCI объявит результаты ребалансировки индексов.

Ну смотри, то что Транснефть вероятно вылетит из MSCI на деске говорят уже давно и это ни для кого не новость.

А вот то, что было для нас неожиданностью это то, что Банк Олежи Тинькова вероятно в этот раз не попадет в индекс. Причина - неудовлетворительная динамика акций в последние месяцы. Это может в моменте негативно отразиться на цене.

Кстати, говорят что у Etalon Group есть очень хорошие шансы попасть в Small-Cap индекс.

ТКС Групп: включение в индекс MSCI

Сегодня после закрытия рынка MSCI объявит результаты ребалансировки индексов.

Ну смотри, то что Транснефть вероятно вылетит из MSCI на деске говорят уже давно и это ни для кого не новость.

А вот то, что было для нас неожиданностью это то, что Банк Олежи Тинькова вероятно в этот раз не попадет в индекс. Причина - неудовлетворительная динамика акций в последние месяцы. Это может в моменте негативно отразиться на цене.

Кстати, говорят что у Etalon Group есть очень хорошие шансы попасть в Small-Cap индекс.

{kind=link}

#market_update #ETLN

Группа Эталон: обратный выкуп акций

Короткий recap - Группа Эталон в начале этого года объявила о планируемом выкупе 10% своих акций с рынка. Это реально большой объем, который потенциально может задрать цену в мониторе на докризисные уровни 140 руб./акц.

Теперь апдейт. Как нам стало известно, у Компании проблемы с продажами в Москве (неудивительно) - падение на 30% ниже бюджета. Это падение частично было компенсировано продажами в Питере. Но тем не менее, у Эталона сейчас проблемы с ликвидностью.

Из-за этого, история с выкупом акций фактически стоит на холде - менеджмент ждет стабилизации ситуации с денежным потоком.

Что касается дивидендов, собрание акционеров снесли на август, в июле Совет Директоров даст свои рекомендации по выплатам - пока слишком много неопределенности.

Группа Эталон: обратный выкуп акций

Короткий recap - Группа Эталон в начале этого года объявила о планируемом выкупе 10% своих акций с рынка. Это реально большой объем, который потенциально может задрать цену в мониторе на докризисные уровни 140 руб./акц.

Теперь апдейт. Как нам стало известно, у Компании проблемы с продажами в Москве (неудивительно) - падение на 30% ниже бюджета. Это падение частично было компенсировано продажами в Питере. Но тем не менее, у Эталона сейчас проблемы с ликвидностью.

Из-за этого, история с выкупом акций фактически стоит на холде - менеджмент ждет стабилизации ситуации с денежным потоком.

Что касается дивидендов, собрание акционеров снесли на август, в июле Совет Директоров даст свои рекомендации по выплатам - пока слишком много неопределенности.

{kind=link}

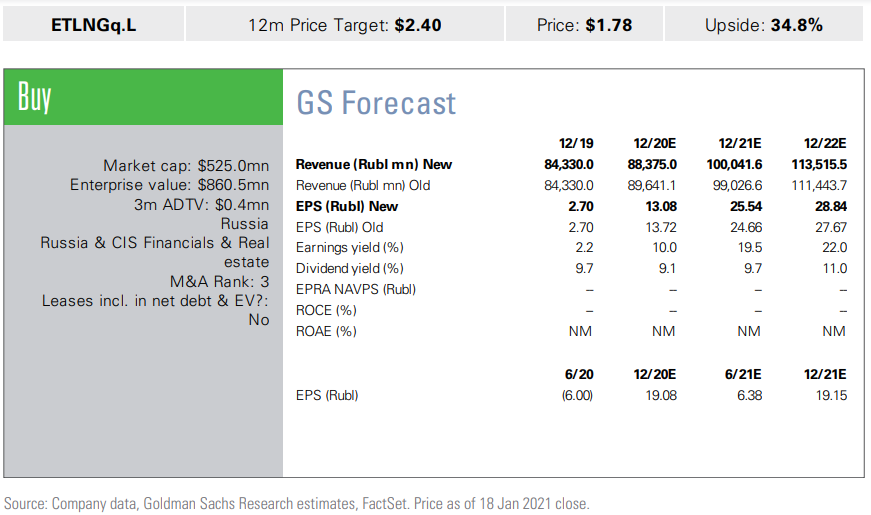

#ETLN #аналитика

Девелопер «Эталон» опубликовал операционные результаты за 4К20 и быстренько пробежимся по основным показателям:

Результаты: продажи новых контрактов (NCS) за квартал составили 26 млрд руб. (+21% г/г). Благодарить за это манагеры «Эталона» должны в первую очередь двузначный рост цен (+25% г/г) и высокие продажи в нерезиновой (+44% г/г) на фоне расширенной программы господдержки и рекордно низких ставок по ипотеке.

Финансы: выручка за 2020 финансовый год составила 80 млрд рублей (+3% г/г), что выше прогнозов руководства на 9%. Компания также зарегистрировала рекордно высокие поступления денежных средств в размере 29 млрд рублей в 4 квартале, что на целых 55% больше, чем годом ранее.

В своих прогнозах руководство уже не видит границ и предварительно ожидает аналогичных или даже более высоких результатов в связи с дальнейшей инфляцией цен, низкими ставками по ипотечным кредитам и запуском новых продаж, а также ожидает увеличения маржи по мере сокращения расходов.

Прогноз: наши коллеги из Goldman Sachs немного снизили свои ожидания по выручке и EBITDA за полный 2020 год — на 1% и 2% соответственно. Но при этом повысили на аналогичные значения на 2021-22 на фоне роста цен. Price-target на 12 месяцев скорректирована с $2,20 до $2,40 с рейтингом «Покупать». Более подробный прогноз по «Эталону» будет в конце поста.

Риски: здесь выделим возможное снижение спроса и цен, более высокие, чем ожидалось, инвестиции в новые проекты и расходы на покупку земельных участков, а также низкий FCF и дивиденды.

Девелопер «Эталон» опубликовал операционные результаты за 4К20 и быстренько пробежимся по основным показателям:

Результаты: продажи новых контрактов (NCS) за квартал составили 26 млрд руб. (+21% г/г). Благодарить за это манагеры «Эталона» должны в первую очередь двузначный рост цен (+25% г/г) и высокие продажи в нерезиновой (+44% г/г) на фоне расширенной программы господдержки и рекордно низких ставок по ипотеке.

Финансы: выручка за 2020 финансовый год составила 80 млрд рублей (+3% г/г), что выше прогнозов руководства на 9%. Компания также зарегистрировала рекордно высокие поступления денежных средств в размере 29 млрд рублей в 4 квартале, что на целых 55% больше, чем годом ранее.

В своих прогнозах руководство уже не видит границ и предварительно ожидает аналогичных или даже более высоких результатов в связи с дальнейшей инфляцией цен, низкими ставками по ипотечным кредитам и запуском новых продаж, а также ожидает увеличения маржи по мере сокращения расходов.

Прогноз: наши коллеги из Goldman Sachs немного снизили свои ожидания по выручке и EBITDA за полный 2020 год — на 1% и 2% соответственно. Но при этом повысили на аналогичные значения на 2021-22 на фоне роста цен. Price-target на 12 месяцев скорректирована с $2,20 до $2,40 с рейтингом «Покупать». Более подробный прогноз по «Эталону» будет в конце поста.

Риски: здесь выделим возможное снижение спроса и цен, более высокие, чем ожидалось, инвестиции в новые проекты и расходы на покупку земельных участков, а также низкий FCF и дивиденды.

{kind=link}

#ETLN #на_рынке_говорят

В начале этого года девелопер «Эталон» одобрил допэмиссию акций в объеме 88,5 млн акций или 30% капитала для ускорения пополнения земельного банка.

Весь процесс пройдет в два этапа. Первый - это предложение прав (27 апреля - 12 мая), в ходе которого крупнейший акционер АФК «Система» приобрел 22,6 млн акций пропорционально своей доле. Другие акционеры проявили небольшой интерес, купив 0,7 млн акций и 0,28 млн GDR в течение периода.

Второй этап — рыночное предложение институциональным инвесторам оставшихся 64,9 млн обыкновенных акций, которые не были размещены на первом этапе. Цена предложения представляет собой премию в 3% относительно уровня закрытия торгов в четверг, что оставляет стимул участия только тем инвесторам, которые стремятся получить большую долю в капитале девелопера.

В случае отсутствия интереса АФК «Система» выкупит оставшиеся акции на оферте, что может увеличить ее долю до 45%.

В начале этого года девелопер «Эталон» одобрил допэмиссию акций в объеме 88,5 млн акций или 30% капитала для ускорения пополнения земельного банка.

Весь процесс пройдет в два этапа. Первый - это предложение прав (27 апреля - 12 мая), в ходе которого крупнейший акционер АФК «Система» приобрел 22,6 млн акций пропорционально своей доле. Другие акционеры проявили небольшой интерес, купив 0,7 млн акций и 0,28 млн GDR в течение периода.

Второй этап — рыночное предложение институциональным инвесторам оставшихся 64,9 млн обыкновенных акций, которые не были размещены на первом этапе. Цена предложения представляет собой премию в 3% относительно уровня закрытия торгов в четверг, что оставляет стимул участия только тем инвесторам, которые стремятся получить большую долю в капитале девелопера.

В случае отсутствия интереса АФК «Система» выкупит оставшиеся акции на оферте, что может увеличить ее долю до 45%.

#inside #ETLN #PIKK #LSRG

Акции российских застройщиков выросли на 50-70% с минимумов марта 2020 года (в долларовом выражении по сравнению с индексом Мосбиржи на 100% за тот же период). Драйвером роста стали сильные финансовые показатели в 2020 году за счет доступности ипотеки. Банкиры из JPMorgan считают, что отрасль еще не до конца реализовала свой потенциал, несмотря на то, что ЦБ начал повышать процентную ставку.

Средняя ставка по ипотеке в 2021 году находится на рекордно низком уровне, что делает жилье доступным и создает благоприятные условия для застройщиков, особенно тех, которые имеют достаточный земельный банк и эффективные ИТ-платформы.

В этих условиях ПИК является фаворитом для банкиров с учетом его превосходных перспектив роста, поддерживаемых устойчивой рентабельностью, сильной ИТ-инфраструктурой и многообещающими непрофильными вертикалями.

Банкиры подтверждают рейтинг OW по ПИКу и повышают price-target на конец 2021 года до 1340 рублей за бумагу (с 600 рублей). По «Эталону» сохраняется нейтральный рейтинг (РТ — $2,0/GDR). По LSR— снижен до UW (PT — $2,3GDR).

Акции российских застройщиков выросли на 50-70% с минимумов марта 2020 года (в долларовом выражении по сравнению с индексом Мосбиржи на 100% за тот же период). Драйвером роста стали сильные финансовые показатели в 2020 году за счет доступности ипотеки. Банкиры из JPMorgan считают, что отрасль еще не до конца реализовала свой потенциал, несмотря на то, что ЦБ начал повышать процентную ставку.

Средняя ставка по ипотеке в 2021 году находится на рекордно низком уровне, что делает жилье доступным и создает благоприятные условия для застройщиков, особенно тех, которые имеют достаточный земельный банк и эффективные ИТ-платформы.

В этих условиях ПИК является фаворитом для банкиров с учетом его превосходных перспектив роста, поддерживаемых устойчивой рентабельностью, сильной ИТ-инфраструктурой и многообещающими непрофильными вертикалями.

Банкиры подтверждают рейтинг OW по ПИКу и повышают price-target на конец 2021 года до 1340 рублей за бумагу (с 600 рублей). По «Эталону» сохраняется нейтральный рейтинг (РТ — $2,0/GDR). По LSR— снижен до UW (PT — $2,3GDR).

{kind=link}

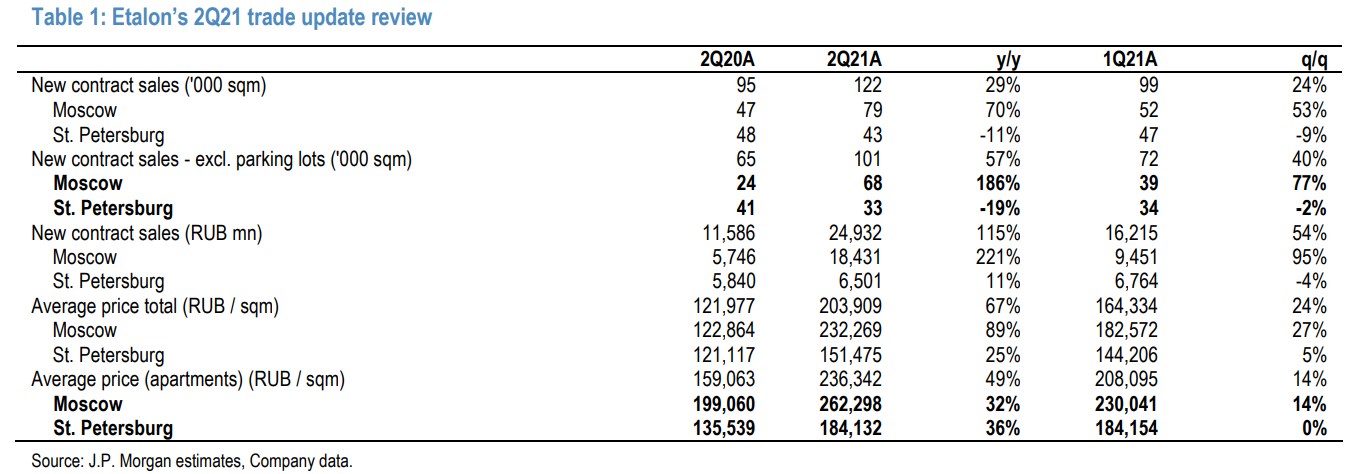

#ETLN #аналитика

«Эталон» сообщил о хороших торговых результатах за II квартал, продемонстрировав благоприятную рыночную среду благодаря госпрограмме субсидирования ипотеки и фундаментально высокому спросу в Москве и Питере.

Флагманский проект «ЗИЛ Юг» обеспечил 11% квартальных предварительных продаж, хотя запущен был всего два месяца назад. Продажи в СПБ были ожидаемо слабыми, поскольку у компании нет новых проектов в этом регионе.

Ключевые показатели:

Предпродажи: в Москве выросли в три раза г/ г и +77% кв / кв, так как компания начала продажи во флагманских проектах. В Питере объемы снизились на -19% г / г и практически не изменились кв / кв, что подчеркивает высокую потребность компании в пополнении земельных участков в этом регионе.

Средние цены на квартиры: в МСК +32% г / г и +14% кв / кв, чему способствовал запуск более дорогих проектов. В Санкт-Петербурге цены не изменились кв / кв.

Пополнение земельных участков: девелопер уже приобрел около 100 тыс. квадратов в этом году, еще 280 тысяч находятся на стадии закрытия сделки и ведутся активные переговоры по нескольким проектам общей площадью 750 тысяч квадратов.

Чистый корпоративный долг / EBITDA составил комфортные 0,6x на конец первого полугодия.

Прогноз: руководство не меняет свой прогноз на 2021 финансовый год и ожидает, что объем предпродаж останется на прежнем уровне, а рост в стоимостном выражении составит +10%. Компания находится на пути к выполнению своих прогнозов на текущий год.

«Эталон» сообщил о хороших торговых результатах за II квартал, продемонстрировав благоприятную рыночную среду благодаря госпрограмме субсидирования ипотеки и фундаментально высокому спросу в Москве и Питере.

Флагманский проект «ЗИЛ Юг» обеспечил 11% квартальных предварительных продаж, хотя запущен был всего два месяца назад. Продажи в СПБ были ожидаемо слабыми, поскольку у компании нет новых проектов в этом регионе.

Ключевые показатели:

Предпродажи: в Москве выросли в три раза г/ г и +77% кв / кв, так как компания начала продажи во флагманских проектах. В Питере объемы снизились на -19% г / г и практически не изменились кв / кв, что подчеркивает высокую потребность компании в пополнении земельных участков в этом регионе.

Средние цены на квартиры: в МСК +32% г / г и +14% кв / кв, чему способствовал запуск более дорогих проектов. В Санкт-Петербурге цены не изменились кв / кв.

Пополнение земельных участков: девелопер уже приобрел около 100 тыс. квадратов в этом году, еще 280 тысяч находятся на стадии закрытия сделки и ведутся активные переговоры по нескольким проектам общей площадью 750 тысяч квадратов.

Чистый корпоративный долг / EBITDA составил комфортные 0,6x на конец первого полугодия.

Прогноз: руководство не меняет свой прогноз на 2021 финансовый год и ожидает, что объем предпродаж останется на прежнем уровне, а рост в стоимостном выражении составит +10%. Компания находится на пути к выполнению своих прогнозов на текущий год.

{kind=link}

#ETLN #на_рынке_говорят

Девелопер Etalon Group купил 35% бумаг британской компании QB Technology. В ETLN считают, что таким образом смогут дотянуться до технологии модульного домостроения и в дальнейшем адаптировать ее для российского рынка.

Ранее уже говорилось, что Etalon Group хочет развиваться в направлении модульного домостроения в партнерстве с QB Technology. Первый проект ожидается уже в следующем году.

QB Technology специализируется на строительстве подобных конструкций. Ее технологии применимы в строительстве жилья, гостиниц, социальных и других объектов.

Что касается Etalon Group, то она фокусируется на жилой недвижимости для среднего класса в Москве, области и Санкт-Петербурге. С 1987 года ETLN ввела в эксплуатацию более 7,5 млн «квадратов» и в первом полугодии 2021 года реализовала 220,94 тыс. кв. м недвижимости.

Девелопер Etalon Group купил 35% бумаг британской компании QB Technology. В ETLN считают, что таким образом смогут дотянуться до технологии модульного домостроения и в дальнейшем адаптировать ее для российского рынка.

Ранее уже говорилось, что Etalon Group хочет развиваться в направлении модульного домостроения в партнерстве с QB Technology. Первый проект ожидается уже в следующем году.

QB Technology специализируется на строительстве подобных конструкций. Ее технологии применимы в строительстве жилья, гостиниц, социальных и других объектов.

Что касается Etalon Group, то она фокусируется на жилой недвижимости для среднего класса в Москве, области и Санкт-Петербурге. С 1987 года ETLN ввела в эксплуатацию более 7,5 млн «квадратов» и в первом полугодии 2021 года реализовала 220,94 тыс. кв. м недвижимости.

#IRAO #TRNFP #MGNT #ETLN #AFKS #market_update

5 акций, которым не вредит укрепление рубля

Собрали список акций, на которые стоит обратить внимание из-за укрепления рубля

Интер РАО

Интер РАО работает на внутреннем рынке, основная выручка рублевая. Компания поставляет электроэнергию на экспорт, в частности в Китай, однако доля таких поставок незначительная.

Кроме того, чистый долг Интер РАО на конец I полугодия был отрицательным и составлял -345,8 млрд руб. при текущей капитализации в 474,6 млрд руб. Наличие свободного кеша предполагает, что компания может разместить его на депозиты. Процентные ставки сейчас высокие, за счет этого Интер РАО может неплохо заработать.

Транснефть-ап

Транснефть относится к нефтегазовому сектору, но сильно отличается от представителей отрасли. Если для нефтяников укрепление рубля — выраженный негативный момент, то финансовые результаты Транснефти слабо зависят от динамики валютных курсов, ведь компания получает рублевую выручку.

В кейсе Транснефти есть актуальный среднесрочный драйвер — сплит акций. Дробление должно сделать бумаги более доступными для частных инвесторов, которые сейчас генерируют более 80% торгового оборота на рынке акций. Кроме того, акции компании интересны в качестве дивидендной фишки: по итогам 2023 г. выплаты могут достичь 18 900 руб. на акцию, что соответствует 13% дивдоходности.

Магнит

Бизнес Магнита ориентирован на внутренний рынок, валютный фактор не столь значим. Более того, за счет небольшой доли импортной продукции для компании сильный рубль даже выгоден.

Драйверами для акций Магнита в среднесрочной перспективе могли бы стать новости о результатах второго раунда выкупа акций у нерезидентов с 50%-ым дисконтом. Также в подвешенном состоянии остается вопрос дивидендов: у компании есть финансовые возможности для этого, однако выплаты не поступают с 2021 г.

Эталон

Для строителей укрепление рубля — позитивный момент, так как становятся дешевле закупки импортного оборудования. Эффект не столь значимый в масштабах финансовых результатов, однако это приятный бонус.

В кейсе Эталона наиболее важный момент сейчас — редомициляция. Компания пока не сообщала о намерении перерегистрироваться с Кипра в другую страну, однако ряд шагов Эталона в последние месяцы можно расценивать как подготовку к переезду. Редомициляция в РФ позволила бы снизить для компании риски, связанные с зарубежной пропиской, а также возобновить выплату дивидендов.

АФК Система

АФК Система — диверсифицированный холдинг. Некоторые бизнесы, которые контролирует Система, страдают от укрепления рубля, другие — нет. Однако для большинства крупных активов — МТС, Ozon, Медси — укрепление нацвалюты является нейтральным моментом.

Основной драйвер для акций Системы — IPO непубличных «дочек». В ближайшие годы на публичные торги могли бы выйти Медси, МТС Банк, Агрохолдинг Степь, Биннофарм Групп. Фактор особенно значим в свете того, что в последние месяцы многие компании сообщили о намерении провести первичное размещение.

Текущая конъюнктура и высокое влияние на рынок частных инвесторов позволяют выходить на биржу по интересной цене. IPO «дочек» АФК позволяет раскрывать рыночную стоимость активов корпорации, тем самым способствуя переоценке бумаг материнской компании.

5 акций, которым не вредит укрепление рубля

Собрали список акций, на которые стоит обратить внимание из-за укрепления рубля

Интер РАО

Интер РАО работает на внутреннем рынке, основная выручка рублевая. Компания поставляет электроэнергию на экспорт, в частности в Китай, однако доля таких поставок незначительная.

Кроме того, чистый долг Интер РАО на конец I полугодия был отрицательным и составлял -345,8 млрд руб. при текущей капитализации в 474,6 млрд руб. Наличие свободного кеша предполагает, что компания может разместить его на депозиты. Процентные ставки сейчас высокие, за счет этого Интер РАО может неплохо заработать.

Транснефть-ап

Транснефть относится к нефтегазовому сектору, но сильно отличается от представителей отрасли. Если для нефтяников укрепление рубля — выраженный негативный момент, то финансовые результаты Транснефти слабо зависят от динамики валютных курсов, ведь компания получает рублевую выручку.

В кейсе Транснефти есть актуальный среднесрочный драйвер — сплит акций. Дробление должно сделать бумаги более доступными для частных инвесторов, которые сейчас генерируют более 80% торгового оборота на рынке акций. Кроме того, акции компании интересны в качестве дивидендной фишки: по итогам 2023 г. выплаты могут достичь 18 900 руб. на акцию, что соответствует 13% дивдоходности.

Магнит

Бизнес Магнита ориентирован на внутренний рынок, валютный фактор не столь значим. Более того, за счет небольшой доли импортной продукции для компании сильный рубль даже выгоден.

Драйверами для акций Магнита в среднесрочной перспективе могли бы стать новости о результатах второго раунда выкупа акций у нерезидентов с 50%-ым дисконтом. Также в подвешенном состоянии остается вопрос дивидендов: у компании есть финансовые возможности для этого, однако выплаты не поступают с 2021 г.

Эталон

Для строителей укрепление рубля — позитивный момент, так как становятся дешевле закупки импортного оборудования. Эффект не столь значимый в масштабах финансовых результатов, однако это приятный бонус.

В кейсе Эталона наиболее важный момент сейчас — редомициляция. Компания пока не сообщала о намерении перерегистрироваться с Кипра в другую страну, однако ряд шагов Эталона в последние месяцы можно расценивать как подготовку к переезду. Редомициляция в РФ позволила бы снизить для компании риски, связанные с зарубежной пропиской, а также возобновить выплату дивидендов.

АФК Система

АФК Система — диверсифицированный холдинг. Некоторые бизнесы, которые контролирует Система, страдают от укрепления рубля, другие — нет. Однако для большинства крупных активов — МТС, Ozon, Медси — укрепление нацвалюты является нейтральным моментом.

Основной драйвер для акций Системы — IPO непубличных «дочек». В ближайшие годы на публичные торги могли бы выйти Медси, МТС Банк, Агрохолдинг Степь, Биннофарм Групп. Фактор особенно значим в свете того, что в последние месяцы многие компании сообщили о намерении провести первичное размещение.

Текущая конъюнктура и высокое влияние на рынок частных инвесторов позволяют выходить на биржу по интересной цене. IPO «дочек» АФК позволяет раскрывать рыночную стоимость активов корпорации, тем самым способствуя переоценке бумаг материнской компании.

#ETLN #market_update

Акционеры Эталона одобрили редомициляцию

Собрание акционеров Эталона 15 декабря одобрило один из вопросов по запуску процесса редомициляции — отмены регистрации в первой юрисдикции и перерегистрации в качестве компании, продолжающей деятельность, во второй.

Мнение

Смена регистрации поможет упростить корпоративные процедуры. Компания в течение 2023 г. проводит ряд шагов для разрешения вопроса торговой инфраструктуры для держателей ГДР — повышение статуса листинга ценных бумаг на Московской бирже до первичного, а также предложение в повестке собрания акционеров о редомициляции в Россию.

Снятие инфраструктурных ограничений и рисков вернет возможность выплачивать дивиденды, что также позитивно повлияет на инвестиционный кейс компании.

Подтверждаем наш позитивный взгляд.

Акционеры Эталона одобрили редомициляцию

Собрание акционеров Эталона 15 декабря одобрило один из вопросов по запуску процесса редомициляции — отмены регистрации в первой юрисдикции и перерегистрации в качестве компании, продолжающей деятельность, во второй.

Мнение

Смена регистрации поможет упростить корпоративные процедуры. Компания в течение 2023 г. проводит ряд шагов для разрешения вопроса торговой инфраструктуры для держателей ГДР — повышение статуса листинга ценных бумаг на Московской бирже до первичного, а также предложение в повестке собрания акционеров о редомициляции в Россию.

Снятие инфраструктурных ограничений и рисков вернет возможность выплачивать дивиденды, что также позитивно повлияет на инвестиционный кейс компании.

Подтверждаем наш позитивный взгляд.

#MGNT #IRAO #AFKS #ETLN #market_update

Какие акции не пострадают от укрепления рубля?

В свете последнего укрепления рубля к доллару в течение последних пяти торговых сессий, что привело к потере доллара более 4% и его падению ниже отметки 94, рассмотрим 5 акций, которые могут не пострадать от укрепления рубля

Магнит

Бизнес Магнита ориентирован на внутренний рынок, и валютный фактор не имеет такого значительного влияния на компанию. Кроме того, из-за небольшой доли импортной продукции сильный рубль выгоден для компании. Поэтому предлагаемая цель ставит акции Магнита в выгодное положение.

Интер РАО

Интер РАО работает главным образом на внутреннем рынке, основная выручка осуществляется в рублях. Компания также экспортирует электроэнергию, но это составляет незначительную долю. Наличие негативного чистого долга и свободного кэша позволяет компании проводить удачные инвестиции.

АФК Система

АФК Система представляет собой диверсифицированный холдинг, и хотя некоторые бизнесы, контролируемые АФК, могут пострадать от укрепления рубля, большинству крупных активов компании, таких как МТС, Ozon, и Медси, укрепление рубля не повредит. Также стоит обратить внимание на планы проведения IPO непубличных дочерних компаний.

Эталон

Для компаний в сфере строительства укрепление рубля является положительным моментом, так как делает импортное оборудование более доступным. Для Эталона важным аспектом является редомициляция, которая может привести к уменьшению рисков, связанных с зарубежной пропиской.

Кроме упомянутых выше компаний, стоит отметить, что укрепление рубля также может оказать нейтральное или положительное влияние на компании, такие как Ozon, М.Видео, X5 Group, ЛСР, ПИК, Самолет, Лента, HeadHunter, Яндекс, ВК и Novabev Group.

Какие акции не пострадают от укрепления рубля?

В свете последнего укрепления рубля к доллару в течение последних пяти торговых сессий, что привело к потере доллара более 4% и его падению ниже отметки 94, рассмотрим 5 акций, которые могут не пострадать от укрепления рубля

Магнит

Бизнес Магнита ориентирован на внутренний рынок, и валютный фактор не имеет такого значительного влияния на компанию. Кроме того, из-за небольшой доли импортной продукции сильный рубль выгоден для компании. Поэтому предлагаемая цель ставит акции Магнита в выгодное положение.

Интер РАО

Интер РАО работает главным образом на внутреннем рынке, основная выручка осуществляется в рублях. Компания также экспортирует электроэнергию, но это составляет незначительную долю. Наличие негативного чистого долга и свободного кэша позволяет компании проводить удачные инвестиции.

АФК Система

АФК Система представляет собой диверсифицированный холдинг, и хотя некоторые бизнесы, контролируемые АФК, могут пострадать от укрепления рубля, большинству крупных активов компании, таких как МТС, Ozon, и Медси, укрепление рубля не повредит. Также стоит обратить внимание на планы проведения IPO непубличных дочерних компаний.

Эталон

Для компаний в сфере строительства укрепление рубля является положительным моментом, так как делает импортное оборудование более доступным. Для Эталона важным аспектом является редомициляция, которая может привести к уменьшению рисков, связанных с зарубежной пропиской.

Кроме упомянутых выше компаний, стоит отметить, что укрепление рубля также может оказать нейтральное или положительное влияние на компании, такие как Ozon, М.Видео, X5 Group, ЛСР, ПИК, Самолет, Лента, HeadHunter, Яндекс, ВК и Novabev Group.

#ETLN #market_update

Эталон отчитался о продажах в 2023. Рекордный год

Эталон опубликовал операционные результаты за IV квартал 2023 г.

Основные операционные показатели IV квартала

Продажи недвижимости выросли в 2,5 раза год к году и составили 206,6 тыс. кв. м.

Продажи в денежном выражении увеличились в 2,5 раза, до 40 млрд руб.

Объем продаж в региональных проектах увеличился в 2,6 раза, до 72,7 тыс. кв. м, стоимость региональных контрактов выросла в 3,1 раза, до 10 млрд руб.

Доля региональных проектов в продажах составила 35% в натуральном выражении и 25% в денежном выражении.

Денежные поступления увеличились на 76%, до 29 млрд руб.

Средняя цена квадратного метра составила 195,5 тыс. руб., средняя цена квадратного метра жилой недвижимости увеличилась на 5%, до 250 тыс. руб.

Основные операционные показатели за 2023 г.

Продажи недвижимости увеличились на 87% год к году, до 547,2 тыс. кв. м.

Стоимость заключенных контрактов выросла на 80% год к году и составила 106 млрд руб.

Объем продаж в региональных проектах увеличился в 3,7 раза год к году до 188,4 тыс. кв. м, стоимость региональных контрактов выросла в 4,4 раза до 24 млрд руб.

Доля региональных проектов в продажах составила 34% в натуральном выражении и 23% в денежном выражении.

Денежные поступления выросли на 36%, до 82 млрд руб.

Средняя цена квадратного метра составила 192,9 тыс. рублей, средняя цена квадратного метра жилой недвижимости составила 232,7 тыс. руб.

Главный исполнительный директор Эталона Геннадий Щербина, отметил:

- Прошедший год стал лучшим в истории компании с точки зрения продаж. Стоимость заключенных договоров за 12 месяцев составила 106 млрд руб., что на 80% выше результата 2022 г. и на 25% выше рекордных показателей 2021 г. В октябре – декабре продажи были особенно активными: последний квартал стал самым сильным в истории группы Эталон по объему продаж в натуральном и денежном выражении.

- Главной причиной быстрого роста в 2023 г. стало расширение регионального присутствия. С января компания вывела на рынок новые площади в 9 региональных проектах, в результате продажи в регионах показали почти четырехкратный прирост и достигли 35% от общего объема реализации недвижимости, при росте цены на уровне 16% на конец года.

- Несмотря на увеличение ключевой ставки, группа видит значительный потенциал для дальнейшего роста бизнеса в этом году: повышение рыночных ипотечных ставок переориентирует покупателей на приобретение недвижимости на первичном рынке, а сохранение льготных ипотечных программ в регионах позволяет рассчитывать на устойчивый спрос в тех городах, где компания наращивает предложение. Дальнейшая экспансия в новые регионы поможет Эталону увеличить охват покупателей.

Эталон отчитался о продажах в 2023. Рекордный год

Эталон опубликовал операционные результаты за IV квартал 2023 г.

Основные операционные показатели IV квартала

Продажи недвижимости выросли в 2,5 раза год к году и составили 206,6 тыс. кв. м.

Продажи в денежном выражении увеличились в 2,5 раза, до 40 млрд руб.

Объем продаж в региональных проектах увеличился в 2,6 раза, до 72,7 тыс. кв. м, стоимость региональных контрактов выросла в 3,1 раза, до 10 млрд руб.

Доля региональных проектов в продажах составила 35% в натуральном выражении и 25% в денежном выражении.

Денежные поступления увеличились на 76%, до 29 млрд руб.

Средняя цена квадратного метра составила 195,5 тыс. руб., средняя цена квадратного метра жилой недвижимости увеличилась на 5%, до 250 тыс. руб.

Основные операционные показатели за 2023 г.

Продажи недвижимости увеличились на 87% год к году, до 547,2 тыс. кв. м.

Стоимость заключенных контрактов выросла на 80% год к году и составила 106 млрд руб.

Объем продаж в региональных проектах увеличился в 3,7 раза год к году до 188,4 тыс. кв. м, стоимость региональных контрактов выросла в 4,4 раза до 24 млрд руб.

Доля региональных проектов в продажах составила 34% в натуральном выражении и 23% в денежном выражении.

Денежные поступления выросли на 36%, до 82 млрд руб.

Средняя цена квадратного метра составила 192,9 тыс. рублей, средняя цена квадратного метра жилой недвижимости составила 232,7 тыс. руб.

Главный исполнительный директор Эталона Геннадий Щербина, отметил:

- Прошедший год стал лучшим в истории компании с точки зрения продаж. Стоимость заключенных договоров за 12 месяцев составила 106 млрд руб., что на 80% выше результата 2022 г. и на 25% выше рекордных показателей 2021 г. В октябре – декабре продажи были особенно активными: последний квартал стал самым сильным в истории группы Эталон по объему продаж в натуральном и денежном выражении.

- Главной причиной быстрого роста в 2023 г. стало расширение регионального присутствия. С января компания вывела на рынок новые площади в 9 региональных проектах, в результате продажи в регионах показали почти четырехкратный прирост и достигли 35% от общего объема реализации недвижимости, при росте цены на уровне 16% на конец года.

- Несмотря на увеличение ключевой ставки, группа видит значительный потенциал для дальнейшего роста бизнеса в этом году: повышение рыночных ипотечных ставок переориентирует покупателей на приобретение недвижимости на первичном рынке, а сохранение льготных ипотечных программ в регионах позволяет рассчитывать на устойчивый спрос в тех городах, где компания наращивает предложение. Дальнейшая экспансия в новые регионы поможет Эталону увеличить охват покупателей.

#SBER #VTBR #PIKK #ETLN #SMLT #market_update

Фавориты на 2024 год

Сбер-ао

Позитивный взгляд, цель — 370 руб.

Релиз финансовых результатов за 2023 г. по МСФО 29 февраля и приближение даты решения по дивидендам в марте должны поддержать акции Сбера.

Аналитики ожидают новый рекорд по прибыли в 1,5 трлн руб. с высокой рентабельностью капитала (ROE) 24% после уже раскрытой рекордной прибыли по РПБУ. Аналитики также рассчитывают на рекордные дивиденды за 2023 г. — 756 млрд руб. (50% чистой прибыли по МСФО).

ВТБ

Позитивный взгляд, цель — 0.036 руб.

ВТБ занимает второе место в России по объему активов, уступая лишь Сберу. Покупка Открытия усилила позиции банка. Аналитики отмечали сильный рост бизнеса в 2023 г. и ожидали увидеть синергию с бизнесом Открытия в дальнейшем.

Прогнозировалась рекордная прибыль от ВТБ за 2023 г. с рекордной рентабельностью капитала 25%, но возвращения к дивидендам за прошлый год не ожидалось. Тем не менее завершение допэмиссии акций и рекордная прибыль в 2023 г. будут способствовать повышению уровня капитала, что в будущем должно вернуть дивиденды на повестку.

ПИК

Позитивный взгляд, цель — 1200 руб.

ПИК — лидер в секторе недвижимости с земельным банком в 16,5 млн кв. м (2020 г.) и 5,1 млн кв. м на стадии строительства. ПИК сохраняет сильные позиции на масс-маркете, а солидный земельный банк служит поддержкой для будущих продаж.

Напомним, условия льготной ипотеки были изменены: первый взнос вырос до 30% с 20%, а максимальная сумма кредита достигла 6 млн руб. для всех регионов. На этом фоне ипотека с господдержкой под 8% годовых позитивно скажется на продажах ПИК благодаря высокой доле масс-маркета.

Эталон

Позитивный взгляд, цель — 130 руб.

По объемам продаж в натуральном и денежном выражении 2023 г. стал рекордным для Эталона, который реализовал 547 тыс. кв. м на 106 млрд руб. (+80% г/г).

После изменений в условиях ипотека с господдержкой под 8% годовых поддержит продажи Эталона благодаря высокой доле масс-маркета. Дополнительную поддержку девелоперу окажет региональная экспансия.

Эталон — сильный игрок на рынке недвижимости. Стратегия компании опирается на региональную диверсификацию с фокусом на эффективность.

Самолет

Позитивный взгляд, цель — 5200 руб.

В начале января стало известно, что совет директоров одобрил новую программу обратного выкупа на 2024 г. объемом до 10 млрд руб. Предыдущая программа завершилась 31 декабря 2023 г. Аналитики позитивно оценили новость, отметив, что программа выкупа акций поддержит котировки.

Ипотека с господдержкой под 8% годовых позитивно скажется на продажах Самолета благодаря высокой доле масс-маркета.

Самолет — бесспорный лидер в Московской области и занимает первое место по объему текущего строительства (второе по РФ). Компания увеличила долю присутствия с недавним приобретением ГК МИЦ.

Перспективы дальнейшего роста подкрепляются основательным земельным банком в 45,9 млн кв. м. Кроме того, Самолет развивает фиджитал-проекты, совершенствуя свое клиентское предложение.

Фавориты на 2024 год

Сбер-ао

Позитивный взгляд, цель — 370 руб.

Релиз финансовых результатов за 2023 г. по МСФО 29 февраля и приближение даты решения по дивидендам в марте должны поддержать акции Сбера.

Аналитики ожидают новый рекорд по прибыли в 1,5 трлн руб. с высокой рентабельностью капитала (ROE) 24% после уже раскрытой рекордной прибыли по РПБУ. Аналитики также рассчитывают на рекордные дивиденды за 2023 г. — 756 млрд руб. (50% чистой прибыли по МСФО).

ВТБ

Позитивный взгляд, цель — 0.036 руб.

ВТБ занимает второе место в России по объему активов, уступая лишь Сберу. Покупка Открытия усилила позиции банка. Аналитики отмечали сильный рост бизнеса в 2023 г. и ожидали увидеть синергию с бизнесом Открытия в дальнейшем.

Прогнозировалась рекордная прибыль от ВТБ за 2023 г. с рекордной рентабельностью капитала 25%, но возвращения к дивидендам за прошлый год не ожидалось. Тем не менее завершение допэмиссии акций и рекордная прибыль в 2023 г. будут способствовать повышению уровня капитала, что в будущем должно вернуть дивиденды на повестку.

ПИК

Позитивный взгляд, цель — 1200 руб.

ПИК — лидер в секторе недвижимости с земельным банком в 16,5 млн кв. м (2020 г.) и 5,1 млн кв. м на стадии строительства. ПИК сохраняет сильные позиции на масс-маркете, а солидный земельный банк служит поддержкой для будущих продаж.

Напомним, условия льготной ипотеки были изменены: первый взнос вырос до 30% с 20%, а максимальная сумма кредита достигла 6 млн руб. для всех регионов. На этом фоне ипотека с господдержкой под 8% годовых позитивно скажется на продажах ПИК благодаря высокой доле масс-маркета.

Эталон

Позитивный взгляд, цель — 130 руб.

По объемам продаж в натуральном и денежном выражении 2023 г. стал рекордным для Эталона, который реализовал 547 тыс. кв. м на 106 млрд руб. (+80% г/г).

После изменений в условиях ипотека с господдержкой под 8% годовых поддержит продажи Эталона благодаря высокой доле масс-маркета. Дополнительную поддержку девелоперу окажет региональная экспансия.

Эталон — сильный игрок на рынке недвижимости. Стратегия компании опирается на региональную диверсификацию с фокусом на эффективность.

Самолет

Позитивный взгляд, цель — 5200 руб.

В начале января стало известно, что совет директоров одобрил новую программу обратного выкупа на 2024 г. объемом до 10 млрд руб. Предыдущая программа завершилась 31 декабря 2023 г. Аналитики позитивно оценили новость, отметив, что программа выкупа акций поддержит котировки.

Ипотека с господдержкой под 8% годовых позитивно скажется на продажах Самолета благодаря высокой доле масс-маркета.

Самолет — бесспорный лидер в Московской области и занимает первое место по объему текущего строительства (второе по РФ). Компания увеличила долю присутствия с недавним приобретением ГК МИЦ.

Перспективы дальнейшего роста подкрепляются основательным земельным банком в 45,9 млн кв. м. Кроме того, Самолет развивает фиджитал-проекты, совершенствуя свое клиентское предложение.

#UGLD #NLMK #ETLN #market_update

3 компании — 3 сектора

На российском фондовом рынке с 2022 г. стал особенно заметен тренд на рост активности торгов во 2–3 эшелонах. Расскажем об акциях, которые заслуживают внимания инвесторов.

ЮГК

В секторе золотодобычи не так давно появилась новая интересная бумага — в ноябре 2023 г. на IPO вышла ЮГК. Компания отличается от Полюса и Полиметалла ожиданиями высоких темпов роста бизнеса в ближайшие годы — в рамках стратегии развития до 2026 г. добыча золота должна вырасти на 70% и удвоиться к 2027 г. Это предполагает стабильные 15–20% роста добычи группы ежегодно в 2024–2027 гг. Увеличение операционных метрик обеспечит завершение инвестиционного цикла и рост загрузки мощностей, а также развитие сибирского хаба — ожидается, что его доля в добыче группы увеличится с 45% в 2022 г. до 58% в 2027 г.

Еще один позитивный момент в кейсе ЮГК в сравнении с конкурентами по отрасли — у компании ниже риски, связанные с корпоративным кейсом. ЮГК зарегистрирована в России, золото продается на внутреннем рынке.

ЮГК пока не платит дивиденды, но в рамках дивполитики обозначен целевой уровень 50% от чистой прибыли. Если компания начнет выплаты в 2024 г., то дивдоходность за 2023 г. ожидается около 5–7%.

Из позитивных моментов стоит отметить благоприятную для компании конъюнктуру на рынке золота. Котировки в начале 2024 г. удерживаются около $2000 за тройскую унцию. Драйвером для роста драгметалла может стать снижение процентных ставок ФРС в мае.

НЛМК

В последние недели в фокусе инвесторов был кейс Северстали — компания возобновляет выплаты дивидендов после двухгодового перерыва. Вслед за Северсталью могут потянуться и другие металлурги, в частности НЛМК.

Отличительная особенность НЛМК от Северстали или ММК — высокая доля поставок стали на внешние рынки. На рынок Европы приходится около четверти поставок компании, санкционное давление пока обошло НЛМК стороной. В декабре 2023 г. ЕС продлил квоту на импорт слябов до конца 2028 г. То есть в ближайшем будущем НЛМК сможет продолжать продажи в регион.

Последний отчет НЛМК публиковала по итогам I полугодия 2023 г. — компания отразила отрицательный чистый долг, а чистая прибыль за период выросла на 55%. Таким образом, финансовые возможности для выплаты дивидендов есть. При этом не исключено, что компания может быть более консервативна в вопросе дивидендов из-за высокой доли экспортных поставок и повышенных санкционных рисков.

Эталон

Эталон показывает очень сильные операционные результаты в IV квартале 2023 г. и начале 2024 г. Продажи недвижимости в IV квартале выросли в 2,5 раза год к году и составили 206,6 тыс. кв. м. В январе аналогичный показатель достиг 51,1 тыс. кв. м (+175% к январю 2023 г.).

Основным фактором роста компании является региональная экспансия — по итогам 2023 г. региональные продажи выросли в 4 раза и составили 35% общего объема. Рост в регионах — позитивный момент для инвесткейса Эталона благодаря влиянию программы субсидирования ипотеки.

Другой момент, который нужно учитывать — Эталон находится в процессе перерегистрации с Кипра в САР в РФ. После переезда у компании появится возможность возобновить выплату дивидендов — в 2020–2021 гг. дивдоходность акций Эталона была выше средней по сектору. В возобновлении выплат может быть заинтересован крупный акционер компании — АФК Система.

3 компании — 3 сектора

На российском фондовом рынке с 2022 г. стал особенно заметен тренд на рост активности торгов во 2–3 эшелонах. Расскажем об акциях, которые заслуживают внимания инвесторов.

ЮГК

В секторе золотодобычи не так давно появилась новая интересная бумага — в ноябре 2023 г. на IPO вышла ЮГК. Компания отличается от Полюса и Полиметалла ожиданиями высоких темпов роста бизнеса в ближайшие годы — в рамках стратегии развития до 2026 г. добыча золота должна вырасти на 70% и удвоиться к 2027 г. Это предполагает стабильные 15–20% роста добычи группы ежегодно в 2024–2027 гг. Увеличение операционных метрик обеспечит завершение инвестиционного цикла и рост загрузки мощностей, а также развитие сибирского хаба — ожидается, что его доля в добыче группы увеличится с 45% в 2022 г. до 58% в 2027 г.

Еще один позитивный момент в кейсе ЮГК в сравнении с конкурентами по отрасли — у компании ниже риски, связанные с корпоративным кейсом. ЮГК зарегистрирована в России, золото продается на внутреннем рынке.

ЮГК пока не платит дивиденды, но в рамках дивполитики обозначен целевой уровень 50% от чистой прибыли. Если компания начнет выплаты в 2024 г., то дивдоходность за 2023 г. ожидается около 5–7%.

Из позитивных моментов стоит отметить благоприятную для компании конъюнктуру на рынке золота. Котировки в начале 2024 г. удерживаются около $2000 за тройскую унцию. Драйвером для роста драгметалла может стать снижение процентных ставок ФРС в мае.

НЛМК

В последние недели в фокусе инвесторов был кейс Северстали — компания возобновляет выплаты дивидендов после двухгодового перерыва. Вслед за Северсталью могут потянуться и другие металлурги, в частности НЛМК.

Отличительная особенность НЛМК от Северстали или ММК — высокая доля поставок стали на внешние рынки. На рынок Европы приходится около четверти поставок компании, санкционное давление пока обошло НЛМК стороной. В декабре 2023 г. ЕС продлил квоту на импорт слябов до конца 2028 г. То есть в ближайшем будущем НЛМК сможет продолжать продажи в регион.

Последний отчет НЛМК публиковала по итогам I полугодия 2023 г. — компания отразила отрицательный чистый долг, а чистая прибыль за период выросла на 55%. Таким образом, финансовые возможности для выплаты дивидендов есть. При этом не исключено, что компания может быть более консервативна в вопросе дивидендов из-за высокой доли экспортных поставок и повышенных санкционных рисков.

Эталон

Эталон показывает очень сильные операционные результаты в IV квартале 2023 г. и начале 2024 г. Продажи недвижимости в IV квартале выросли в 2,5 раза год к году и составили 206,6 тыс. кв. м. В январе аналогичный показатель достиг 51,1 тыс. кв. м (+175% к январю 2023 г.).

Основным фактором роста компании является региональная экспансия — по итогам 2023 г. региональные продажи выросли в 4 раза и составили 35% общего объема. Рост в регионах — позитивный момент для инвесткейса Эталона благодаря влиянию программы субсидирования ипотеки.

Другой момент, который нужно учитывать — Эталон находится в процессе перерегистрации с Кипра в САР в РФ. После переезда у компании появится возможность возобновить выплату дивидендов — в 2020–2021 гг. дивдоходность акций Эталона была выше средней по сектору. В возобновлении выплат может быть заинтересован крупный акционер компании — АФК Система.