#GAZP #SNGS #GMKN

В противовес предыдущему посту про «Газпром», CCS и декарбонизацию — подборка актуальных новостей по нефтегазу.

«Газпром»: компания зарегила в Монголии компанию специального назначения (КСН) «Газопровод Союз Восток», которая займется проектированием продолжения газопровода «Сила Сибири-2» (в Китай через Монголию). Алексей Миллер не забыл напомнить о том, что пропускная способность новой трубы будет в два раза выше «Силы Сибири».

В соответствии с существующим контрактом с Китаем экспорт газа через «Силу Сибири» должен вырасти до 38 млрд кубов к 2025 году.

СургутНГ: компания получила три лицензии для добычи на Таймыре. Запасы не разглашаются, а отсюда можем предположить, что SNGS еще необходимо будет провести разведочные работы для подтверждения запасов. Ранее СургутНГ получил еще одну лицензию на разведку на Таймыре (Восточно-Новотаймырский лицензионный участок).

Норникель: следующее заседание Арбитражного суда по поводу экологического штрафа для ГМКН перенесено на 5 февраля. Ранее, 22 января, суд отклонил ходатайство АО НТЭК о проведении экспертизы для оценки потенциала восстановления местных экосистем, поврежденных во время аварии. Кроме того, как сообщается, в ходе слушаний Росприроднадзор уточнил требование о выплате штрафа от GMKN, снизив его на -2%, до 145 млрд рублей.

В противовес предыдущему посту про «Газпром», CCS и декарбонизацию — подборка актуальных новостей по нефтегазу.

«Газпром»: компания зарегила в Монголии компанию специального назначения (КСН) «Газопровод Союз Восток», которая займется проектированием продолжения газопровода «Сила Сибири-2» (в Китай через Монголию). Алексей Миллер не забыл напомнить о том, что пропускная способность новой трубы будет в два раза выше «Силы Сибири».

В соответствии с существующим контрактом с Китаем экспорт газа через «Силу Сибири» должен вырасти до 38 млрд кубов к 2025 году.

СургутНГ: компания получила три лицензии для добычи на Таймыре. Запасы не разглашаются, а отсюда можем предположить, что SNGS еще необходимо будет провести разведочные работы для подтверждения запасов. Ранее СургутНГ получил еще одну лицензию на разведку на Таймыре (Восточно-Новотаймырский лицензионный участок).

Норникель: следующее заседание Арбитражного суда по поводу экологического штрафа для ГМКН перенесено на 5 февраля. Ранее, 22 января, суд отклонил ходатайство АО НТЭК о проведении экспертизы для оценки потенциала восстановления местных экосистем, поврежденных во время аварии. Кроме того, как сообщается, в ходе слушаний Росприроднадзор уточнил требование о выплате штрафа от GMKN, снизив его на -2%, до 145 млрд рублей.

#DSKY #market_update #GS

Инвестбанк Goldman Sachs восстанавливает свой рейтинг по «Детскому миру» на уровне «Покупать». Основные аргументы аналитиков сводятся к росту онлайн-сегмента и общего адресного рынка (ТАМ). В конце поста будет прогноз от GS по ключевым показателям DSKY и там же можно посмотреть на factor profile компании.

Адресный рынок: GS оценивает ТАМ для «Детского мира» в 1,5 трлн рублей, а доля самого ритейлера за 4 года должна вырасти с текущих 10% до 16%. Сюда входят товары для детей, средства ухода за домашними животными, а также определенные категории женской одежды и товаров для дома.

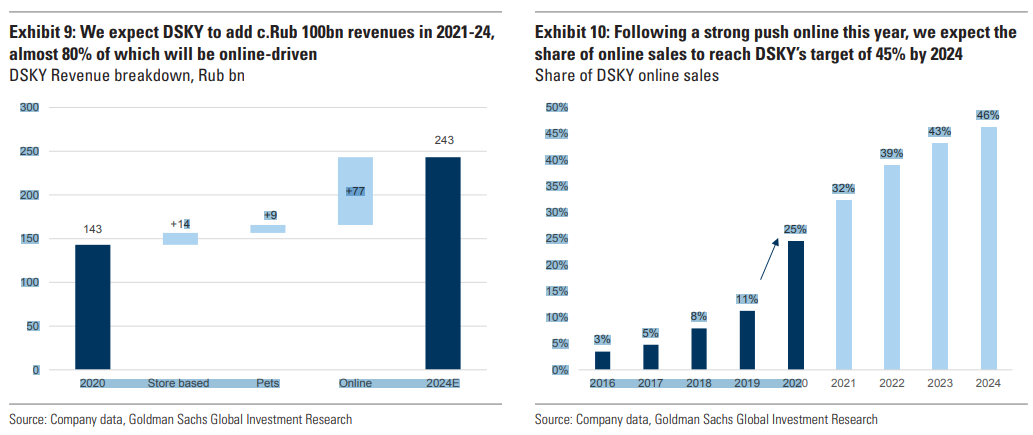

Онлайн-сегмент: по мнению Голдман, DSKY сможет показать выручку до 100 млрд рублей в 2021-24 годах, при этом почти 80% дополнительных продаж будет осуществляться через Интернет. Ожидается, что CAGR онлайн-продаж составит на 34% в 2021-24 гг за счет развития логистики, запуска собственной торговой площадки и захвата доли рынка у гипермаркетов и оффлайн-конкурентов.

Дивиденды: несмотря на необходимость инвестиций в логистику в среднесроке, ожидается, что DSKY продолжит выполнять свои обязательства и выплачивать «вкусные» дивиденды в размере 9% / 10% / 11% в 2021/22/23 годах.

Прогноз: учитывая вышеперечисленные тезисы, GS присваивает акциям DSKY рейтинг «Покупать» с целевой ценой на 12 месяцев 175 рублей (потенциал роста +23%).

Инвестбанк Goldman Sachs восстанавливает свой рейтинг по «Детскому миру» на уровне «Покупать». Основные аргументы аналитиков сводятся к росту онлайн-сегмента и общего адресного рынка (ТАМ). В конце поста будет прогноз от GS по ключевым показателям DSKY и там же можно посмотреть на factor profile компании.

Адресный рынок: GS оценивает ТАМ для «Детского мира» в 1,5 трлн рублей, а доля самого ритейлера за 4 года должна вырасти с текущих 10% до 16%. Сюда входят товары для детей, средства ухода за домашними животными, а также определенные категории женской одежды и товаров для дома.

Онлайн-сегмент: по мнению Голдман, DSKY сможет показать выручку до 100 млрд рублей в 2021-24 годах, при этом почти 80% дополнительных продаж будет осуществляться через Интернет. Ожидается, что CAGR онлайн-продаж составит на 34% в 2021-24 гг за счет развития логистики, запуска собственной торговой площадки и захвата доли рынка у гипермаркетов и оффлайн-конкурентов.

Дивиденды: несмотря на необходимость инвестиций в логистику в среднесроке, ожидается, что DSKY продолжит выполнять свои обязательства и выплачивать «вкусные» дивиденды в размере 9% / 10% / 11% в 2021/22/23 годах.

Прогноз: учитывая вышеперечисленные тезисы, GS присваивает акциям DSKY рейтинг «Покупать» с целевой ценой на 12 месяцев 175 рублей (потенциал роста +23%).

#DSKY #аналитика

После такого космического прогноза по акциям «Детского мира» от Goldman Sachs, изучим драйверы роста более детально. Опять-таки, глазами аналитиков Голдмана. В качестве дополнения в конце поста будет два графика, которые показывают динамику роста онлайн-продаж к 2024 году.

Адресный рынок: по данным Euromonitor, рынок детских товаров в России в 2020 году оценивается в 863 млрд рублей. Помимо этого, DSKY также планирует активно расширяться в сегменте средств по уходу за домашними животными, как через открытие новых зоомагазинов, так и онлайн. Euromonitor оценивает рынок примерно в 300 млрд рублей.

В самом DSKY заявляют, что могут начать продавать товары для дома и женскую одежду на своем веб-сайте в 1квартале 2021 года. По мнению GS, TAM составляет 15% от общего рынка женской одежды (1 трлн рублей в 2020 году — прогноз Euromonitor). Товары для дома — еще 170 млрд руб).

Объединение всех этих сегментов и дает тот самый рынок в 1,5 трлн руб.

Также в Goldman считают, что к 2024 году доля онлайн-продаж превысит 45% и для этого есть сразу несколько факторов:

Логистика: DSKY хочет доставлять минимум 80% товаров на следующий день (сейчас 30%), что потребует создания региональной логистической сети. В течение следующих четырех лет дополнительные инвестиции в ИТ-инфраструктуру могут составить около 4 млрд руб.

Маркетплейс: DSKY планирует расширить долю рынка, увеличив количество продавцов 3P до 5000 к 2023 году, а SKU — до 2,4 млн. Сейчас 270 продавцов и 230 000 SKU.

Самовывоз: также в компании хотят обновить пункты выдачи в магазинах «Детский мир» за счет оптимизации складов, увеличения торговых площадей и отдельных кассовых зон. Кроме того, компания разрабатывает новый дизайн магазина («Детский мир 3.0»), пилотный запуск которого начался в конце 2020 года.

После такого космического прогноза по акциям «Детского мира» от Goldman Sachs, изучим драйверы роста более детально. Опять-таки, глазами аналитиков Голдмана. В качестве дополнения в конце поста будет два графика, которые показывают динамику роста онлайн-продаж к 2024 году.

Адресный рынок: по данным Euromonitor, рынок детских товаров в России в 2020 году оценивается в 863 млрд рублей. Помимо этого, DSKY также планирует активно расширяться в сегменте средств по уходу за домашними животными, как через открытие новых зоомагазинов, так и онлайн. Euromonitor оценивает рынок примерно в 300 млрд рублей.

В самом DSKY заявляют, что могут начать продавать товары для дома и женскую одежду на своем веб-сайте в 1квартале 2021 года. По мнению GS, TAM составляет 15% от общего рынка женской одежды (1 трлн рублей в 2020 году — прогноз Euromonitor). Товары для дома — еще 170 млрд руб).

Объединение всех этих сегментов и дает тот самый рынок в 1,5 трлн руб.

Также в Goldman считают, что к 2024 году доля онлайн-продаж превысит 45% и для этого есть сразу несколько факторов:

Логистика: DSKY хочет доставлять минимум 80% товаров на следующий день (сейчас 30%), что потребует создания региональной логистической сети. В течение следующих четырех лет дополнительные инвестиции в ИТ-инфраструктуру могут составить около 4 млрд руб.

Маркетплейс: DSKY планирует расширить долю рынка, увеличив количество продавцов 3P до 5000 к 2023 году, а SKU — до 2,4 млн. Сейчас 270 продавцов и 230 000 SKU.

Самовывоз: также в компании хотят обновить пункты выдачи в магазинах «Детский мир» за счет оптимизации складов, увеличения торговых площадей и отдельных кассовых зон. Кроме того, компания разрабатывает новый дизайн магазина («Детский мир 3.0»), пилотный запуск которого начался в конце 2020 года.

{kind=link}

#AFKS #inside

За последние два года АФК «Система» показала хорошие результаты с точки зрения монетизации принадлежащих ей активов. Сюда относится и IPO маркетплейса OZON, и продажа акций «Детского мира», и дивиденды, выплачиваемые портфельными компаниями. Также AFKS сумела сократить размер своей задолженности. В совокупности эти факторы заставили Goldman Sachs скорректировать свой прогноз по компании. Полный прогноз от GS по ключевым финансовым показателям и factor profile AFKS будет в конце поста.

Так, например, инвестбанкиры повысили price-target на 12 месяцев для бумаг на Лондонской бирже до $13,5 за штуку и вернули рейтинг «Покупать».

По мнению аналитиков Голдман, несмотря на то, что акции АФК «Система» выросли на 64% за последние 12 месяцев (по сравнению с показателями MSCI EMEA -2%), компания по-прежнему торгуется с дисконтом в 61% к чистой стоимости активов, в то время как рыночная оценка ее непубличных активов находится на историческом минимуме.

Также в своем рисерче аналитики отмечают, что не считают текущую оценку фундаментально оправданной и ожидают сокращения дисконта по чистой стоимости активов в среднесрочной перспективе. В GS уверены, что есть еще несколько драйверов роста, которые не до конца оценены рынком:

▫️дальнейшая монетизация портфеля как в частных, так и в государственных компаниях;

▫️рост котируемых на бирже активов;

▫️продолжающееся снижение процентных ставок в России (что приводит к снижению ставок по корпоративным кредитам и, следовательно, к снижению нагрузки на обслуживание долга);

▫️разумное управление расходами;

▫️восстановление дивидендной политики (по прогнозам ожидается во второй половине 2021 года).

За последние два года АФК «Система» показала хорошие результаты с точки зрения монетизации принадлежащих ей активов. Сюда относится и IPO маркетплейса OZON, и продажа акций «Детского мира», и дивиденды, выплачиваемые портфельными компаниями. Также AFKS сумела сократить размер своей задолженности. В совокупности эти факторы заставили Goldman Sachs скорректировать свой прогноз по компании. Полный прогноз от GS по ключевым финансовым показателям и factor profile AFKS будет в конце поста.

Так, например, инвестбанкиры повысили price-target на 12 месяцев для бумаг на Лондонской бирже до $13,5 за штуку и вернули рейтинг «Покупать».

По мнению аналитиков Голдман, несмотря на то, что акции АФК «Система» выросли на 64% за последние 12 месяцев (по сравнению с показателями MSCI EMEA -2%), компания по-прежнему торгуется с дисконтом в 61% к чистой стоимости активов, в то время как рыночная оценка ее непубличных активов находится на историческом минимуме.

Также в своем рисерче аналитики отмечают, что не считают текущую оценку фундаментально оправданной и ожидают сокращения дисконта по чистой стоимости активов в среднесрочной перспективе. В GS уверены, что есть еще несколько драйверов роста, которые не до конца оценены рынком:

▫️дальнейшая монетизация портфеля как в частных, так и в государственных компаниях;

▫️рост котируемых на бирже активов;

▫️продолжающееся снижение процентных ставок в России (что приводит к снижению ставок по корпоративным кредитам и, следовательно, к снижению нагрузки на обслуживание долга);

▫️разумное управление расходами;

▫️восстановление дивидендной политики (по прогнозам ожидается во второй половине 2021 года).

{kind=link}

#LNTA #GS

Сеть гипермаркетов «Лента» опубликовала операционные результаты за 4-й квартал, в которых показала ускорение LFL с 3% до 4%. «Лента» также объявила о планах представить 18 марта новую долгосрочную стратегию, а пока основные показатели отчета рассмотрим ниже:

Выручка: здесь небольшой рост с 4% в 3 квартале до 5,3% в четвертом, но это все равно ниже ожиданий Goldman Sachs, которые прогнозировали + 7%. Розница выросла на 5,6%, а оптовые продажи снизились на 9% г/г.

LFL: в рознице + 4,0%. Для сравнения, у X5 это +5,1%. Октябрь стал самым лучшим месяцем (+ 8% г/г), ноябрь / декабрь — +2% / + 6% соответственно. В целом по году ожидается рост около 5%.

Онлайн: в 2020 году сегмент достиг 6,3 млрд рублей (1,4% продаж) за счет партнеров («Сбермаркет» и iGooods, по данным руководства), экспресс-доставки «Ленточка» и Click & collect.

Оценка: аналитики Goldman сохраняют свой рейтинг «Продавать» в отношении LNTA, а вот price-target для акций на Лондонской бирже повышен до $2.9 против $2.8 ранее. Полный прогноз будет ниже.

Ситуация для «Ленты» улучшится в случае ослабления конкуренции, роста LFL-продаж, улучшение контроля над расходами и макроэкономических условий, а также распределения денежных средств среди акционеров.

Сеть гипермаркетов «Лента» опубликовала операционные результаты за 4-й квартал, в которых показала ускорение LFL с 3% до 4%. «Лента» также объявила о планах представить 18 марта новую долгосрочную стратегию, а пока основные показатели отчета рассмотрим ниже:

Выручка: здесь небольшой рост с 4% в 3 квартале до 5,3% в четвертом, но это все равно ниже ожиданий Goldman Sachs, которые прогнозировали + 7%. Розница выросла на 5,6%, а оптовые продажи снизились на 9% г/г.

LFL: в рознице + 4,0%. Для сравнения, у X5 это +5,1%. Октябрь стал самым лучшим месяцем (+ 8% г/г), ноябрь / декабрь — +2% / + 6% соответственно. В целом по году ожидается рост около 5%.

Онлайн: в 2020 году сегмент достиг 6,3 млрд рублей (1,4% продаж) за счет партнеров («Сбермаркет» и iGooods, по данным руководства), экспресс-доставки «Ленточка» и Click & collect.

Оценка: аналитики Goldman сохраняют свой рейтинг «Продавать» в отношении LNTA, а вот price-target для акций на Лондонской бирже повышен до $2.9 против $2.8 ранее. Полный прогноз будет ниже.

Ситуация для «Ленты» улучшится в случае ослабления конкуренции, роста LFL-продаж, улучшение контроля над расходами и макроэкономических условий, а также распределения денежных средств среди акционеров.

{kind=link}

#LSRG #аналитика

Продолжаем разбор операционных результатов за четвертый квартал и следующая на очереди ЛСР. Ключевые показатели группы:

Операционные результаты: продажи по новым контрактам (NCS) в рублевом выражении выросли всего на 5% г/г, до 28 млрд руб. Рост цен (+31% г/г) был частично нивелирован снижением объемов квадратных метров на (-11% г/г) из-за спада в Москве. По итогам всего 2020 финансового года NCS вырос на 12% г/г в рублевом выражении, до 95 млрд руб., а доля ипотеки в продажах достигла 64% против 47% годом ранее.

Распределение по регионам: в Питере рост замедлился до 6% г/г в рублевом выражении, в Москве — рост всего на 4% г/г. Кроме того, ЛСР сообщила о росте NCS на 9% г/г в Уральском регионе при росте продаж на 12% г/г.

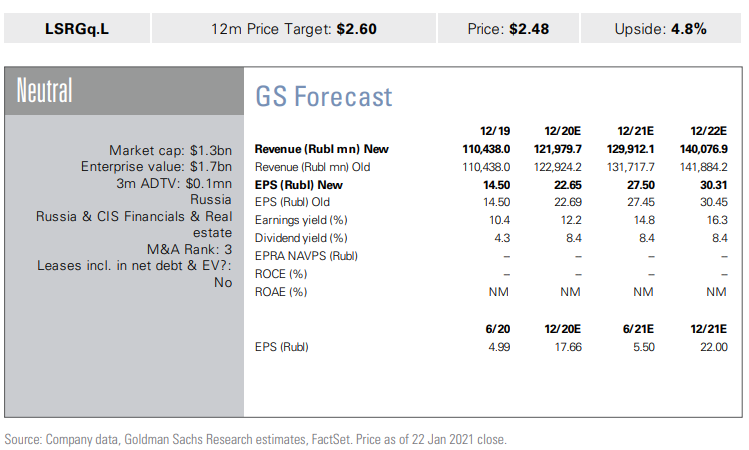

Прогнозы: с учетом новых операционных данных и рыночных тенденций Goldman Sachs снижает свой прогноз по выручке в 2020–2022 годах на 1%. Одновременно с этим инвестбанкиры повысили целевую цену на 12 месяцев с $2,5 до $2,6, основываясь на неизменном мультипликаторе EV/EBITDA 5x на 2021 г. Рейтинг по акциям компании также без изменений — «Нейтральный». Полный прогноз от банка оставлю внизу.

Возможности: помимо этого, в Голдман отмечают, что ЛРС может стать бенефициаром повышения цен на жилье или снижение стоимости земли, а также более высокого, чем ожидалось, FCF и дивидендов.

Риски: и напротив, в минус компании могут сыграть такие факторы, как снижение спроса и цен на жилую недвижимость, более высокие, чем ожидалось, инвестиции в новые проекты, сокращение FCF и дивидендов.

Продолжаем разбор операционных результатов за четвертый квартал и следующая на очереди ЛСР. Ключевые показатели группы:

Операционные результаты: продажи по новым контрактам (NCS) в рублевом выражении выросли всего на 5% г/г, до 28 млрд руб. Рост цен (+31% г/г) был частично нивелирован снижением объемов квадратных метров на (-11% г/г) из-за спада в Москве. По итогам всего 2020 финансового года NCS вырос на 12% г/г в рублевом выражении, до 95 млрд руб., а доля ипотеки в продажах достигла 64% против 47% годом ранее.

Распределение по регионам: в Питере рост замедлился до 6% г/г в рублевом выражении, в Москве — рост всего на 4% г/г. Кроме того, ЛСР сообщила о росте NCS на 9% г/г в Уральском регионе при росте продаж на 12% г/г.

Прогнозы: с учетом новых операционных данных и рыночных тенденций Goldman Sachs снижает свой прогноз по выручке в 2020–2022 годах на 1%. Одновременно с этим инвестбанкиры повысили целевую цену на 12 месяцев с $2,5 до $2,6, основываясь на неизменном мультипликаторе EV/EBITDA 5x на 2021 г. Рейтинг по акциям компании также без изменений — «Нейтральный». Полный прогноз от банка оставлю внизу.

Возможности: помимо этого, в Голдман отмечают, что ЛРС может стать бенефициаром повышения цен на жилье или снижение стоимости земли, а также более высокого, чем ожидалось, FCF и дивидендов.

Риски: и напротив, в минус компании могут сыграть такие факторы, как снижение спроса и цен на жилую недвижимость, более высокие, чем ожидалось, инвестиции в новые проекты, сокращение FCF и дивидендов.

{kind=link}

#MAGN #market_update

Еще одна компания, которая опубликовала операционные результаты за четвертый квартал — ММК. В целом, компания показала более сильную динамику роста объемов продаж стали, если сравнивать с «Северсталью» и НЛМК. Пробежимся по ключевым показателям отчета:

Продажи стали: здесь +11% кв/кв, до 3,0 млн т. В России продажи выросли на 12% кв/кв, до 2,9 млн т («Северсталь» -18% кв/кв и НЛМК -5% кв/кв). «ММК Металурджи» продал 220 тыс.т (+10% кв/кв), что отражает высокий внутренний спрос в Турции и среди европейских потребителей. Средняя цена реализации — $575 за тонну (+ 7% кв/кв).

Продукция: ассортимент ухудшился по сравнению с предыдущим кварталом, хотя в целом соответствовал прогнозам руководства. Доля стали с высокой добавленной стоимостью в общем ассортименте снизилась на 5 п.п. кв/кв, до 44%.

Угольный концентрат: ОАО «Белон» (контролируется ММК) в 4 квартале увеличил производство на 16%, до 837 тыс.т.

Риски: среди факторов, которые могут негативно отразиться на ММК — цикличность рынка стали. Здесь все просто: дешевая сталь = снижение доходов = падение акций. Еще не будем забывать, что более 80% своей продукции ММК продает на внутреннем рынке и если конъюнктура не оправдает прогнозов, то компанию ждут сложные времена. Также риском является укрепление рубля (большая часть выручки — валютная), капитальные затраты выше запланированных и политические санкции — без них никуда.

Еще одна компания, которая опубликовала операционные результаты за четвертый квартал — ММК. В целом, компания показала более сильную динамику роста объемов продаж стали, если сравнивать с «Северсталью» и НЛМК. Пробежимся по ключевым показателям отчета:

Продажи стали: здесь +11% кв/кв, до 3,0 млн т. В России продажи выросли на 12% кв/кв, до 2,9 млн т («Северсталь» -18% кв/кв и НЛМК -5% кв/кв). «ММК Металурджи» продал 220 тыс.т (+10% кв/кв), что отражает высокий внутренний спрос в Турции и среди европейских потребителей. Средняя цена реализации — $575 за тонну (+ 7% кв/кв).

Продукция: ассортимент ухудшился по сравнению с предыдущим кварталом, хотя в целом соответствовал прогнозам руководства. Доля стали с высокой добавленной стоимостью в общем ассортименте снизилась на 5 п.п. кв/кв, до 44%.

Угольный концентрат: ОАО «Белон» (контролируется ММК) в 4 квартале увеличил производство на 16%, до 837 тыс.т.

Риски: среди факторов, которые могут негативно отразиться на ММК — цикличность рынка стали. Здесь все просто: дешевая сталь = снижение доходов = падение акций. Еще не будем забывать, что более 80% своей продукции ММК продает на внутреннем рынке и если конъюнктура не оправдает прогнозов, то компанию ждут сложные времена. Также риском является укрепление рубля (большая часть выручки — валютная), капитальные затраты выше запланированных и политические санкции — без них никуда.

Telegram

Insider

#SVST #аналитика

Вчера «Северсталь» опубликовала операционные результаты и первое, на что все обратили внимание — снижение объемов продажи стали в 4 квартале. Но разберем более подробно весь отчет:

Российская сталь: снижение производства стали в 4 квартале…

Вчера «Северсталь» опубликовала операционные результаты и первое, на что все обратили внимание — снижение объемов продажи стали в 4 квартале. Но разберем более подробно весь отчет:

Российская сталь: снижение производства стали в 4 квартале…

#PIKK #аналитика

Ранее в рамках канала уже выходил отчет нескольких отечественных девелоперов — «Эталон» и ЛСР, а теперь посмотрим, в каком состоянии находится отрасль.

Продажи: объем предпродаж ПИК продолжил расти (+ 32% г/г), в отличие от стабильной динамики «Эталона» (+ 1% г/г) и сильного замедления у ЛСР.

Несмотря на рост цен на квартиры в 2020 году и поддержку со стороны государства, текущая макросреда остается благоприятной для крупных застройщиков. Возможная отмена программы субсидируемого ипотечного кредитования окажет ограниченное влияние на из-за рекордно низких ставок.

Вероятность повышения ключевой ставки в этом году невысока, хотя глупо исключать, что это является ключевым риском для рынка.

Руководство ПИК ожидает, что все проекты будут продаваться по новой схеме условного депонирования к 2023-24 гг., что быстрее, чем у ЛСР и «Эталон», которые планируют завершить переход после 2025 года. Это подчеркивает стремление ПИК к более активному росту, лучшей оборачиваемости земли, более выгодным ставкам по проектному финансированию и более быстрому снятию наличных со счетов условного депонирования, чем у его основных конкурентов.

Ранее в рамках канала уже выходил отчет нескольких отечественных девелоперов — «Эталон» и ЛСР, а теперь посмотрим, в каком состоянии находится отрасль.

Продажи: объем предпродаж ПИК продолжил расти (+ 32% г/г), в отличие от стабильной динамики «Эталона» (+ 1% г/г) и сильного замедления у ЛСР.

Несмотря на рост цен на квартиры в 2020 году и поддержку со стороны государства, текущая макросреда остается благоприятной для крупных застройщиков. Возможная отмена программы субсидируемого ипотечного кредитования окажет ограниченное влияние на из-за рекордно низких ставок.

Вероятность повышения ключевой ставки в этом году невысока, хотя глупо исключать, что это является ключевым риском для рынка.

Руководство ПИК ожидает, что все проекты будут продаваться по новой схеме условного депонирования к 2023-24 гг., что быстрее, чем у ЛСР и «Эталон», которые планируют завершить переход после 2025 года. Это подчеркивает стремление ПИК к более активному росту, лучшей оборачиваемости земли, более выгодным ставкам по проектному финансированию и более быстрому снятию наличных со счетов условного депонирования, чем у его основных конкурентов.

#PLZL #market_update

Опубликовав вчера сильные операционные результаты за 4 квартал, «Полюс» прогнозирует и хорошие финансовые результаты, при этом EBITDA за квартал останется на уровне >$ 1,1 млрд, а показатель ND/EBITDA — меньше 1x.

Дивиденды: согласно дивидендной политики компании, размер дивиденда на акцию по итогам года должен составить около пяти баксов (при выплате 30% от EBITDA).

Добыча: в 2021 финансовом году PLZL планирует добыть 2,7 млн унций золота, что немного ниже прошлогоднего показателя, в основном из-за временного снижения содержания золота на ведущем Олимпиадинском руднике.

Финансы: девальвация рубля (уже примерно на 2% с начала года) должна оказать поддержку компании.

Опубликовав вчера сильные операционные результаты за 4 квартал, «Полюс» прогнозирует и хорошие финансовые результаты, при этом EBITDA за квартал останется на уровне >$ 1,1 млрд, а показатель ND/EBITDA — меньше 1x.

Дивиденды: согласно дивидендной политики компании, размер дивиденда на акцию по итогам года должен составить около пяти баксов (при выплате 30% от EBITDA).

Добыча: в 2021 финансовом году PLZL планирует добыть 2,7 млн унций золота, что немного ниже прошлогоднего показателя, в основном из-за временного снижения содержания золота на ведущем Олимпиадинском руднике.

Финансы: девальвация рубля (уже примерно на 2% с начала года) должна оказать поддержку компании.

#PHOR #аналитика

«ФосАгро» опубликовала ожидаемые слабые операционные результаты за 4 квартал. Финансовые результаты за квартал ожидаем в середине февраля, а пока посмотрим на ключевые тезисы:

Продажи: здесь -24% кв/кв из-за сезонного снижения объемов отгрузки фосфорных удобрений и осторожных действий руководства на фоне сильного роста цен. Также сократились поставки в Северную Америку в связи с рассмотрением петиции Mosaic, поданной против поставщиков фосфорных удобрений из Марокко и России) и Европы.

Производство: по итогам четвертого квартала фиксируем снижение на 3%кв/кв, до 2,49 млн тонн из-за сезонных факторов, что в целом соответствует ожиданиям Goldman.

Результаты за год: в 2020 году производство удобрений выросло на 5% г/г, до 10,2 млн тонн благодаря запуску новой линии по производству азотной кислоты, продолжающейся модернизации мощностей, а также повышению эффективности производства. Продажи удобрений и продукции выросли на 5% г/г, до 10,1 млн тонн как за счет выпуска запасов, так и за счет роста производства.

Прогноз: коллеги из Голдман устанавливают РТ для акций «ФосАгро»на Лондонской бирже на 12 месяцев на уровне $14,4 с рейтингом «Продавать». Подробный прогноз от GS будет в конце поста.

Риски: деятельность компании может пострадать в результате рост цен на DAP (диаммонийфосфат), более высокой доли продуктов с высокой добавленной стоимостью и продаж на премиальных рынках (например, в России), а также более слабый, чем ожидалось, курс рубля.

«ФосАгро» опубликовала ожидаемые слабые операционные результаты за 4 квартал. Финансовые результаты за квартал ожидаем в середине февраля, а пока посмотрим на ключевые тезисы:

Продажи: здесь -24% кв/кв из-за сезонного снижения объемов отгрузки фосфорных удобрений и осторожных действий руководства на фоне сильного роста цен. Также сократились поставки в Северную Америку в связи с рассмотрением петиции Mosaic, поданной против поставщиков фосфорных удобрений из Марокко и России) и Европы.

Производство: по итогам четвертого квартала фиксируем снижение на 3%кв/кв, до 2,49 млн тонн из-за сезонных факторов, что в целом соответствует ожиданиям Goldman.

Результаты за год: в 2020 году производство удобрений выросло на 5% г/г, до 10,2 млн тонн благодаря запуску новой линии по производству азотной кислоты, продолжающейся модернизации мощностей, а также повышению эффективности производства. Продажи удобрений и продукции выросли на 5% г/г, до 10,1 млн тонн как за счет выпуска запасов, так и за счет роста производства.

Прогноз: коллеги из Голдман устанавливают РТ для акций «ФосАгро»на Лондонской бирже на 12 месяцев на уровне $14,4 с рейтингом «Продавать». Подробный прогноз от GS будет в конце поста.

Риски: деятельность компании может пострадать в результате рост цен на DAP (диаммонийфосфат), более высокой доли продуктов с высокой добавленной стоимостью и продаж на премиальных рынках (например, в России), а также более слабый, чем ожидалось, курс рубля.

{kind=link}

#TCS #market_update

Акции TCS Group выросли примерно на 20% с начала года, в основном благодаря тому, что Олег Тиньков конвертировал часть своих акций в обыкновенные. Однако аналитики Goldman Sachs считают, что это далеко не все и у банка есть потенциал роста уже с точки зрения операционных показателей.

Бизнес: TCS первым сделал ставку на онлайн, а сейчас растет за счет брокерских услуг. В GS ожидают, что TCS сможет удвоить свою клиентскую базу в следующие 3 года, в результате чего рост некредитных доходов достигнет примерно на 30%, а брокерских услуг — на 50%. В совокупности эти факторы поддержат рентабельность капитала всей группы на уровне около 35% при росте EPS около 20% в 2021-23 гг.

Прогноз: в своем новом рисерче Goldman увеличил РТ на 12 месяцев до $50 (+25,3%). Также скорректирован и прогноз по прибыли на акцию в период с 2020 по 2024 год. В среднем примерно на 8% за счет более высоких комиссий и лучшего качества активов. Это примерно на 13% выше консенсуса Bloomberg на 2021-22 гг. Полный прогноз по ключевым показателям от GS будет в конце поста.

Оценка: прогнозный коэффициент P/E на конец 2022 года составляет 9,0х, что выглядит вполне умеренно из-за дисконта около 15%, если сравнить с банками региона CEEMEA. Учитывая потенциал роста, Goldman присваивает акциям TCS рейтинг «Покупать».

Акции TCS Group выросли примерно на 20% с начала года, в основном благодаря тому, что Олег Тиньков конвертировал часть своих акций в обыкновенные. Однако аналитики Goldman Sachs считают, что это далеко не все и у банка есть потенциал роста уже с точки зрения операционных показателей.

Бизнес: TCS первым сделал ставку на онлайн, а сейчас растет за счет брокерских услуг. В GS ожидают, что TCS сможет удвоить свою клиентскую базу в следующие 3 года, в результате чего рост некредитных доходов достигнет примерно на 30%, а брокерских услуг — на 50%. В совокупности эти факторы поддержат рентабельность капитала всей группы на уровне около 35% при росте EPS около 20% в 2021-23 гг.

Прогноз: в своем новом рисерче Goldman увеличил РТ на 12 месяцев до $50 (+25,3%). Также скорректирован и прогноз по прибыли на акцию в период с 2020 по 2024 год. В среднем примерно на 8% за счет более высоких комиссий и лучшего качества активов. Это примерно на 13% выше консенсуса Bloomberg на 2021-22 гг. Полный прогноз по ключевым показателям от GS будет в конце поста.

Оценка: прогнозный коэффициент P/E на конец 2022 года составляет 9,0х, что выглядит вполне умеренно из-за дисконта около 15%, если сравнить с банками региона CEEMEA. Учитывая потенциал роста, Goldman присваивает акциям TCS рейтинг «Покупать».

{kind=link}

#SBER #аналитика

Сбер продолжает уверенно превращаться в российский Amazon и захватывать все новые и новые сегменты. 28 января стало известно, что «зеленый банк» совместно с «М.Видео-Эльдорадо» займется развитием торговой площадки goods.ru. По условиям сделки Сбер получит 85% после приобретения акций за 4 лярда, которые сейчас принадлежат «М.Видео-Эльдорадо». И еще 30 млрд рублей будет закинуто сверху на дальнейшее развитие. Оставшиеся 10% и 5% акций будут принадлежать «М.Видео-Эльдорадо» и председателю правления Группы Александру Тынковану соответственно.

Зачем: Коллеги из Goldman Sachs пишут, что эта сделка улучшит экосистему Сбера и в целом соответствует стратегии компании по развитию eCommerce. По данным Data Insight, по состоянию на 2019 год goods.ru был 26-й по величине платформой электронной коммерции в России с общим объемом валовой стоимости 8,7 млрд рублей. Она работает по модели маркетплейса 3P, а ее ассортимент включает 2,5 млн товаров в 18 категориях.

Прогноз: аналитики Голдман устанавливают целевую цену на 12 месяцев на уровне 350 рублей и присваивают SBER рейтинг «Покупать». Подробный прогноз от GS можно посмотреть в таблице.

Риски: факторами, которые могут негативно повлиять на Сбер, являются низкая чистая маржа, слабый рост кредитного портфеля и комиссионного дохода, высокая инфляция и жесткие требования капитала. Лишний раз говорить о влиянии санкций — моветон.

Сбер продолжает уверенно превращаться в российский Amazon и захватывать все новые и новые сегменты. 28 января стало известно, что «зеленый банк» совместно с «М.Видео-Эльдорадо» займется развитием торговой площадки goods.ru. По условиям сделки Сбер получит 85% после приобретения акций за 4 лярда, которые сейчас принадлежат «М.Видео-Эльдорадо». И еще 30 млрд рублей будет закинуто сверху на дальнейшее развитие. Оставшиеся 10% и 5% акций будут принадлежать «М.Видео-Эльдорадо» и председателю правления Группы Александру Тынковану соответственно.

Зачем: Коллеги из Goldman Sachs пишут, что эта сделка улучшит экосистему Сбера и в целом соответствует стратегии компании по развитию eCommerce. По данным Data Insight, по состоянию на 2019 год goods.ru был 26-й по величине платформой электронной коммерции в России с общим объемом валовой стоимости 8,7 млрд рублей. Она работает по модели маркетплейса 3P, а ее ассортимент включает 2,5 млн товаров в 18 категориях.

Прогноз: аналитики Голдман устанавливают целевую цену на 12 месяцев на уровне 350 рублей и присваивают SBER рейтинг «Покупать». Подробный прогноз от GS можно посмотреть в таблице.

Риски: факторами, которые могут негативно повлиять на Сбер, являются низкая чистая маржа, слабый рост кредитного портфеля и комиссионного дохода, высокая инфляция и жесткие требования капитала. Лишний раз говорить о влиянии санкций — моветон.

{kind=link}

#YNDX

16 февраля Яндекс опубликует отчет о доходах. Посмотрим на ключевые тезисы нового исследования по YNDX, чтобы понимать, какие результаты можем увидеть через несколько недель:

Реклама: в первую очередь ожидается, что Яндекс ускорит рост выручки на фоне улучшения рынка цифровой рекламы в России, который растет вслед за восстановлением покупательской способности населения и праздничным периодом.

Такси: в этом сегменте ожидается рост на 42% г/г, поддерживаемый увеличением количества поездок на 23% г/ г в 4 квартале.

Есть несколько факторов, на которые инвесторам стоит обратить внимание:

Реклама: отмена части ковидных ограничений приведет к росту деловой активности и, как следствие, восстановлению рекламного рынка. По мнению инвестбанкиров, YNDX вполне по силам превзойти рынок.

eCommerce: в ответ на действия OZON Яндекс.Маркет недавно снизил комиссию для продавцов примерно до 2%, но оставил часть дополнительных платных услуг. Одновременно с этим компания сталкивается с нехваткой курьеров, что замедляет развитие маркетплейса на фоне конкурентов.

Финтех: Яндекс давно целится в эту нишу и ожидается, что руководство расскажет о своих планах по развитию в данном направлении.

16 февраля Яндекс опубликует отчет о доходах. Посмотрим на ключевые тезисы нового исследования по YNDX, чтобы понимать, какие результаты можем увидеть через несколько недель:

Реклама: в первую очередь ожидается, что Яндекс ускорит рост выручки на фоне улучшения рынка цифровой рекламы в России, который растет вслед за восстановлением покупательской способности населения и праздничным периодом.

Такси: в этом сегменте ожидается рост на 42% г/г, поддерживаемый увеличением количества поездок на 23% г/ г в 4 квартале.

Есть несколько факторов, на которые инвесторам стоит обратить внимание:

Реклама: отмена части ковидных ограничений приведет к росту деловой активности и, как следствие, восстановлению рекламного рынка. По мнению инвестбанкиров, YNDX вполне по силам превзойти рынок.

eCommerce: в ответ на действия OZON Яндекс.Маркет недавно снизил комиссию для продавцов примерно до 2%, но оставил часть дополнительных платных услуг. Одновременно с этим компания сталкивается с нехваткой курьеров, что замедляет развитие маркетплейса на фоне конкурентов.

Финтех: Яндекс давно целится в эту нишу и ожидается, что руководство расскажет о своих планах по развитию в данном направлении.

#EVRE #market_update

Операционные данные ЕВРАЗа за 4 квартал ощутили улучшение на рынках стали. Посмотрим на ключевые показатели и будем ждать 20 февраля, когда EVRE опубликует финансовые результаты.

Сталь: производство в России выросло на 5%, а продажи — на 13% кв/кв на фоне восстановления внутреннего рынка и экспорта. Средняя цена реализации стали в 4 квартале составила $453/т. Продажи ванадия выросли на 51% кв/кв за счет более высоких темпов производства и восстановления спроса.

Северная Америка: здесь также небольшой рост благодаря восстановлению рынка. Производство стали увеличилось на 27% кв/кв, хотя объемы продаж выросли всего на 6%.

Уголь: добыча сырья выросла на 26% кв/кв, в том числе и за счет возобновления добычи на «Разрезе Распадский». Внешние продажи угольной продукции снизились на 19% кв/кв. Цена на реализованный угольный концентрат опустилась на 2% кв/кв, до $56 за тонну.

Прогноз: на внутреннем рынке ЕВРАЗ ожидает снижения производства передельного чугуна в первом квартале 2021 года и неизменных объемов производства железорудных окатышей и агломерата. В Северной Америке — восстановление объемов производства и продаж стали. В угольной отрасли компания рассчитывает, что добыча необработанного угля в первом квартале вырастет за счет показателей карьера «Разрез Распадский».

Операционные данные ЕВРАЗа за 4 квартал ощутили улучшение на рынках стали. Посмотрим на ключевые показатели и будем ждать 20 февраля, когда EVRE опубликует финансовые результаты.

Сталь: производство в России выросло на 5%, а продажи — на 13% кв/кв на фоне восстановления внутреннего рынка и экспорта. Средняя цена реализации стали в 4 квартале составила $453/т. Продажи ванадия выросли на 51% кв/кв за счет более высоких темпов производства и восстановления спроса.

Северная Америка: здесь также небольшой рост благодаря восстановлению рынка. Производство стали увеличилось на 27% кв/кв, хотя объемы продаж выросли всего на 6%.

Уголь: добыча сырья выросла на 26% кв/кв, в том числе и за счет возобновления добычи на «Разрезе Распадский». Внешние продажи угольной продукции снизились на 19% кв/кв. Цена на реализованный угольный концентрат опустилась на 2% кв/кв, до $56 за тонну.

Прогноз: на внутреннем рынке ЕВРАЗ ожидает снижения производства передельного чугуна в первом квартале 2021 года и неизменных объемов производства железорудных окатышей и агломерата. В Северной Америке — восстановление объемов производства и продаж стали. В угольной отрасли компания рассчитывает, что добыча необработанного угля в первом квартале вырастет за счет показателей карьера «Разрез Распадский».

#POLY #аналитика

Продолжаем разбирать квартальные результаты российских компаний и следующий на очереди у нас «Полиметалл». Посмотрим на основные цифры отчета:

Добыча золота: в четвертом квартале составила 358 тыс. унций (+1% г/г) на фоне более высоких результатов на месторождении Майское и Омолоне. В то же время Кызыл сильно подвел — -25% г/г из-за запланированной остановки Амурского ГМК. Но в целом за весь 2020 год Кызыл показал +11% г/г.

Финансы: при выручке за квартал в $846 млн (-4% кв / кв) чистый долг в декабре 2020 года снизился на -16% кв/кв, до $1,35 млрд. Руководство POLY ожидает, что левередж останется комфортным с учетом чистой стоимости активов и EBITDA за декабрь 2020 (включая затраты на строительство) и более высоких расходов на оборудование.

Новые проекты: строительные работы в 4 квартале соответствовали графику, несмотря на COVID. На Неждинском выполнено строительство обогатительной фабрики, установлено основное оборудование и ведется добыча руды. На АГМК-2 завершены каркас здания автоклава, хранилище концентрата и большая часть бетонных работ в здании десорбции/электролиза и кислородной станции.

Продолжаем разбирать квартальные результаты российских компаний и следующий на очереди у нас «Полиметалл». Посмотрим на основные цифры отчета:

Добыча золота: в четвертом квартале составила 358 тыс. унций (+1% г/г) на фоне более высоких результатов на месторождении Майское и Омолоне. В то же время Кызыл сильно подвел — -25% г/г из-за запланированной остановки Амурского ГМК. Но в целом за весь 2020 год Кызыл показал +11% г/г.

Финансы: при выручке за квартал в $846 млн (-4% кв / кв) чистый долг в декабре 2020 года снизился на -16% кв/кв, до $1,35 млрд. Руководство POLY ожидает, что левередж останется комфортным с учетом чистой стоимости активов и EBITDA за декабрь 2020 (включая затраты на строительство) и более высоких расходов на оборудование.

Новые проекты: строительные работы в 4 квартале соответствовали графику, несмотря на COVID. На Неждинском выполнено строительство обогатительной фабрики, установлено основное оборудование и ведется добыча руды. На АГМК-2 завершены каркас здания автоклава, хранилище концентрата и большая часть бетонных работ в здании десорбции/электролиза и кислородной станции.

#GMKN #GS

«Норникель» опубликовал производственные результаты за 4 квартал, которые в целом, соответствовали прогнозам, поэтому рынком они были восприняты нейтрально. Также компания подтвердила планы на этот год. Если пропустили, ознакомиться можно по ссылке. В двух словах: Goldman предполагает снижение производства ключевых металлов примерно на 5% г/г. А мы посмотрим на основные цифры в отчете:

Медь: +8% кв/кв связи с увеличением объемов добычи руды на Заполярном филиале, а также увеличением содержания меди на Быстринском проекте. В целом за год производство снизилось на 2% г/г, до 487 тыс.т (прогноз 475-505 тыс.т).

Никель: +13% кв/кв за счет постепенного наращивания мощности никелевого завода на Кольской ГМК, увеличения производства никелевого концентрата и эффекта низкой базы предыдущего квартала. Производство за весь 2020 год выросло на 3% г/г до 236 тыс.т, в то время как в самой компании ожидали 225-235 тыс.т.

Металлы платиновой группы: производство палладия и платины снизилось на 1%/4% кв/кв соответственно после ввода в эксплуатацию новой линии по производству концентрата драгоценных металлов в металлургическом цехе Кольской ГМК и прекращения временной переработки остатков хлорного выщелачивания на объектах Заполярного филиала. За год производство Pd/Pt снизилось на 3% и 1% г/г (на 2% и 7% выше верхнего предела прогноза, в основном благодаря повышению производительности и успешному наращиванию объема аффинажного цеха на Кольской ГМК).

Прогноз: целевая цена для акций «Норникеля» на 12 месяцев от Goldman Sachs установлена на уровне $46.0 с рейтингом «Покупать».

Риски: основными рисками для компании являются более сильный, чем ожидалось, курс рубля, снижение цены на сырьевые товары, более высокие затраты/капвложения, штрафы за разлив нефти и корректировки в структуре акционеров, ведущие к изменениям в распределении денежных средств и стратегии развития.

С прогнозом от GS по основным показателям GMKN можно ознакомиться в таблице:

«Норникель» опубликовал производственные результаты за 4 квартал, которые в целом, соответствовали прогнозам, поэтому рынком они были восприняты нейтрально. Также компания подтвердила планы на этот год. Если пропустили, ознакомиться можно по ссылке. В двух словах: Goldman предполагает снижение производства ключевых металлов примерно на 5% г/г. А мы посмотрим на основные цифры в отчете:

Медь: +8% кв/кв связи с увеличением объемов добычи руды на Заполярном филиале, а также увеличением содержания меди на Быстринском проекте. В целом за год производство снизилось на 2% г/г, до 487 тыс.т (прогноз 475-505 тыс.т).

Никель: +13% кв/кв за счет постепенного наращивания мощности никелевого завода на Кольской ГМК, увеличения производства никелевого концентрата и эффекта низкой базы предыдущего квартала. Производство за весь 2020 год выросло на 3% г/г до 236 тыс.т, в то время как в самой компании ожидали 225-235 тыс.т.

Металлы платиновой группы: производство палладия и платины снизилось на 1%/4% кв/кв соответственно после ввода в эксплуатацию новой линии по производству концентрата драгоценных металлов в металлургическом цехе Кольской ГМК и прекращения временной переработки остатков хлорного выщелачивания на объектах Заполярного филиала. За год производство Pd/Pt снизилось на 3% и 1% г/г (на 2% и 7% выше верхнего предела прогноза, в основном благодаря повышению производительности и успешному наращиванию объема аффинажного цеха на Кольской ГМК).

Прогноз: целевая цена для акций «Норникеля» на 12 месяцев от Goldman Sachs установлена на уровне $46.0 с рейтингом «Покупать».

Риски: основными рисками для компании являются более сильный, чем ожидалось, курс рубля, снижение цены на сырьевые товары, более высокие затраты/капвложения, штрафы за разлив нефти и корректировки в структуре акционеров, ведущие к изменениям в распределении денежных средств и стратегии развития.

С прогнозом от GS по основным показателям GMKN можно ознакомиться в таблице:

{kind=link}

#NVTK #на_рынке_говорят

Отвлечемся немного от отчетов компаний и посмотрим, какие новости у нас сегодня на повестке дня в нефтегазовой отрасли.

Стратегия России в области СПГ: правительство опубликовало официальный пресс-релиз с ключевыми выводами заседания рабочей группы по стратегии России в области СПГ:

▫️мощность СПГ: заместитель премьер-министра России Александр Новак пояснил, что к 2035 году производственные мощности России могут достичь 140 млн тонн в год, что позволит монетизировать около 2,5 трлн кубометров газа к 2040 году.

▫️инвестиции: стратегия России в области СПГ предполагает строительство более 10 крупных заводов по производству СПГ, которые потребуют инвестиций в размере $150 млрд к 2030 году и должны увеличить ВВП на 1,5% в год. Помимо перспективных СПГ-проектов Новатэк на Ямале и Гыданском полуострове, производство СПГ может начаться на севере Красноярского края

Новатэк: компания подписала Меморандум с Uniper, в рамках которого они совместно будут разрабатывать технологии производства водорода - как голубого водорода с CCS, так и потенциально зеленого с использованием возобновляемых источников энергии.

Предполагается, что NVTK будет поставлять водород на электростанции Uniper в России и Западной Европе. В целом, этот шаг соответствует водородной стратегии Новатэка по декарбонизации, в рамках которой основное внимание будет уделяться решениям CCS для производства голубого водорода.

Также в декабре прошлого года была подписана сделка с Siemens, которая также должна помочь Новатэку достичь своих «зеленых» целей. Подробнее о ней здесь.

Отвлечемся немного от отчетов компаний и посмотрим, какие новости у нас сегодня на повестке дня в нефтегазовой отрасли.

Стратегия России в области СПГ: правительство опубликовало официальный пресс-релиз с ключевыми выводами заседания рабочей группы по стратегии России в области СПГ:

▫️мощность СПГ: заместитель премьер-министра России Александр Новак пояснил, что к 2035 году производственные мощности России могут достичь 140 млн тонн в год, что позволит монетизировать около 2,5 трлн кубометров газа к 2040 году.

▫️инвестиции: стратегия России в области СПГ предполагает строительство более 10 крупных заводов по производству СПГ, которые потребуют инвестиций в размере $150 млрд к 2030 году и должны увеличить ВВП на 1,5% в год. Помимо перспективных СПГ-проектов Новатэк на Ямале и Гыданском полуострове, производство СПГ может начаться на севере Красноярского края

Новатэк: компания подписала Меморандум с Uniper, в рамках которого они совместно будут разрабатывать технологии производства водорода - как голубого водорода с CCS, так и потенциально зеленого с использованием возобновляемых источников энергии.

Предполагается, что NVTK будет поставлять водород на электростанции Uniper в России и Западной Европе. В целом, этот шаг соответствует водородной стратегии Новатэка по декарбонизации, в рамках которой основное внимание будет уделяться решениям CCS для производства голубого водорода.

Также в декабре прошлого года была подписана сделка с Siemens, которая также должна помочь Новатэку достичь своих «зеленых» целей. Подробнее о ней здесь.

#GMKN

После публикации на прошлой неделе «Норникелем» сильных производственных результатов, рынок ожидает, что 16 февраля компания представит также хороший финансовый отчет за второе полугодие 2020 года. При EBITDA $7,75 млрд (включая списание экологических резервов на $2,1 млрд в первом полугодии 2020 г.) и показателе чистый долг/EBITDA меньше 1x.

Риски: есть сразу несколько факторов, которые в конечном итоге могут отразиться на результатах «Норникеля»:

▫️Цены: ключевым фактором, влияющим на прибыль и денежные потоки GMKN, являются цены на металлы. Снижение цены существенно скажется на денежном потоке, прибыли, дивидендах и стоимости акций.

▫️Валютные риски: тяжела судьба экспортеров, у которых 90% выручки отражается в долларах, а 80% расходов - в рублях. Укрепление рубля отрицательно скажется на прибыли, денежном потоке и рентабельности.

▫️Дивиденды: «Норникель» сегодня проводит одну из самых агрессивных дивидендных политик в мировом горнодобывающем секторе - 60% от целевого показателя EBITDA (при условии, что чистый долг/EBITDA меньше 1,8х). И снижение дивдоходности может разочаровать инвесторов.

▫️Управление: основные акционеры «Норникеля» — Потанин и Дерипаска и конфликт между этими джентльменами длится уже десятилетие. Любые новые споры несут в себе определенные риски для компании в целом.

Ну и стандартный набор, наверное, для любой отечественной публичной компании — это геополитика и санкции.

После публикации на прошлой неделе «Норникелем» сильных производственных результатов, рынок ожидает, что 16 февраля компания представит также хороший финансовый отчет за второе полугодие 2020 года. При EBITDA $7,75 млрд (включая списание экологических резервов на $2,1 млрд в первом полугодии 2020 г.) и показателе чистый долг/EBITDA меньше 1x.

Риски: есть сразу несколько факторов, которые в конечном итоге могут отразиться на результатах «Норникеля»:

▫️Цены: ключевым фактором, влияющим на прибыль и денежные потоки GMKN, являются цены на металлы. Снижение цены существенно скажется на денежном потоке, прибыли, дивидендах и стоимости акций.

▫️Валютные риски: тяжела судьба экспортеров, у которых 90% выручки отражается в долларах, а 80% расходов - в рублях. Укрепление рубля отрицательно скажется на прибыли, денежном потоке и рентабельности.

▫️Дивиденды: «Норникель» сегодня проводит одну из самых агрессивных дивидендных политик в мировом горнодобывающем секторе - 60% от целевого показателя EBITDA (при условии, что чистый долг/EBITDA меньше 1,8х). И снижение дивдоходности может разочаровать инвесторов.

▫️Управление: основные акционеры «Норникеля» — Потанин и Дерипаска и конфликт между этими джентльменами длится уже десятилетие. Любые новые споры несут в себе определенные риски для компании в целом.

Ну и стандартный набор, наверное, для любой отечественной публичной компании — это геополитика и санкции.

#market_trends #аналитика

На прошлой неделе на канале вышло большое количество разборов отчетов отечественных производителей стали и уже можно сделать выводы о том, как ощущает себя сектор в целом.

Конец прошлого года выдался просто прекрасным, поскольку восстановление спроса на сталь на фоне ограниченного предложения, ускорило рост в ноябре. Хотя восстановление EBITDA и должно быть частично уравновешено сезонным ростом капвложений, ожидается, что в 4 квартале компании сумеют сгенерировать приличный FCF, что вместе с низким левереджем должно поддержать устойчивую дивидендную доходность на уровне 2-3%.

Что касается текущего года, то инвестбанкиры ожидают более сильных результатов для всего сектора в целом, хотя после ралли в конце 2020 года рост будет выглядеть менее впечатляющим. В целом рынок оптимистично смотрит на потенциал компаний, входящих в Ассоциацию «Русская Сталь» — оценки пока не выглядят слишком завышенными, сектор все еще привлекателен с точки зрения дивидендов (доходность 10-15% в первой половине 2021 года), а потенциал роста — порядка 20% от текущих уровней.

На прошлой неделе на канале вышло большое количество разборов отчетов отечественных производителей стали и уже можно сделать выводы о том, как ощущает себя сектор в целом.

Конец прошлого года выдался просто прекрасным, поскольку восстановление спроса на сталь на фоне ограниченного предложения, ускорило рост в ноябре. Хотя восстановление EBITDA и должно быть частично уравновешено сезонным ростом капвложений, ожидается, что в 4 квартале компании сумеют сгенерировать приличный FCF, что вместе с низким левереджем должно поддержать устойчивую дивидендную доходность на уровне 2-3%.

Что касается текущего года, то инвестбанкиры ожидают более сильных результатов для всего сектора в целом, хотя после ралли в конце 2020 года рост будет выглядеть менее впечатляющим. В целом рынок оптимистично смотрит на потенциал компаний, входящих в Ассоциацию «Русская Сталь» — оценки пока не выглядят слишком завышенными, сектор все еще привлекателен с точки зрения дивидендов (доходность 10-15% в первой половине 2021 года), а потенциал роста — порядка 20% от текущих уровней.

#MAGN #аналитика

ММК отчитался по МСФО за четвертый квартал и результаты компании оказались достаточно неоднозначными. Например, EBITDA прибавила 35% кв/кв, FCF, наоборот, снизился на 63% кв/кв (частично за счет капвложений). В целом, 2020 год был непростым, но ММК удалось сохранить хорошую ликвидность, лучшую динамику FCF в сравнении с конкурентами, и высокую дивдоходность.

Дивиденды: по итогам всего 2020 года EBITDA компании должна увеличиться примерно на 20% г/г за счет роста объемов продаж и цен, а FCF — на 30% г/г за счет роста прибыли. Также, учитывая небольшую долговую нагрузку ММК, ожидается, что компания сможет направить 100% скорректированного свободного денежного потока на дивиденды, а сами выплаты акционерам вырастут более чем на 80% в 2021 году.

Прогноз: что касается оценок аналитиков, то здесь GS сохраняет нейтральный рейтинг по акциям ММК, поскольку считает, что динамика прибыли уже заложена в цену. Целевая цена на 12 месяцев установлена на уровне $10,4 (+17,5% от текущих уровней).

ММК отчитался по МСФО за четвертый квартал и результаты компании оказались достаточно неоднозначными. Например, EBITDA прибавила 35% кв/кв, FCF, наоборот, снизился на 63% кв/кв (частично за счет капвложений). В целом, 2020 год был непростым, но ММК удалось сохранить хорошую ликвидность, лучшую динамику FCF в сравнении с конкурентами, и высокую дивдоходность.

Дивиденды: по итогам всего 2020 года EBITDA компании должна увеличиться примерно на 20% г/г за счет роста объемов продаж и цен, а FCF — на 30% г/г за счет роста прибыли. Также, учитывая небольшую долговую нагрузку ММК, ожидается, что компания сможет направить 100% скорректированного свободного денежного потока на дивиденды, а сами выплаты акционерам вырастут более чем на 80% в 2021 году.

Прогноз: что касается оценок аналитиков, то здесь GS сохраняет нейтральный рейтинг по акциям ММК, поскольку считает, что динамика прибыли уже заложена в цену. Целевая цена на 12 месяцев установлена на уровне $10,4 (+17,5% от текущих уровней).

{kind=link}

#CHMF #аналитика

Четвертый квартал оказался смешанным для «Северстали»: с одной стороны показатель EBITDA margin достиг 10-летнего максимума в 41,2%, однако FCF снизился. В целом, весь 2020 год был непростым для сектора, но компания показала динамику лучше, чем ее конкуренты с точки зрения поддержания стабильных объемов продаж и создании приличного свободного денежного потока. Также соотношение чистый долг/EBITDA остается на комфортном уровне ниже 1x.

Ожидания: первый квартал этого года должен быть позитивным для компании. EBITDA вырастет до многолетнего максимума, а FCF удвоится (кв/кв) благодаря более высокой прибыли и лучшей динамике чистого оборотного капитала. CHMF должна направить на дивиденды $491млн ( $0.60/GDR), а дивдоходность составит в таком случае 3,6%. Кроме этого, FCF должен получить сильный макроэкономический импульс за счет роста цен на сталь и железную руду на фоне слабого курса рубля.

По прогнозам инвестбанкиров, в 2021 году компания сгенерирует исторически высокий показатель EBITDA (+56% г/г, до $3,7 млрд), но из-за масштабной инвестиционной программы, свободный денежный поток будет ниже своего исторического пика. Также соотношение чистый долг/EBITDA сохранится на уровне ниже 1,0х, что обеспечит выплату дивидендов.

Четвертый квартал оказался смешанным для «Северстали»: с одной стороны показатель EBITDA margin достиг 10-летнего максимума в 41,2%, однако FCF снизился. В целом, весь 2020 год был непростым для сектора, но компания показала динамику лучше, чем ее конкуренты с точки зрения поддержания стабильных объемов продаж и создании приличного свободного денежного потока. Также соотношение чистый долг/EBITDA остается на комфортном уровне ниже 1x.

Ожидания: первый квартал этого года должен быть позитивным для компании. EBITDA вырастет до многолетнего максимума, а FCF удвоится (кв/кв) благодаря более высокой прибыли и лучшей динамике чистого оборотного капитала. CHMF должна направить на дивиденды $491млн ( $0.60/GDR), а дивдоходность составит в таком случае 3,6%. Кроме этого, FCF должен получить сильный макроэкономический импульс за счет роста цен на сталь и железную руду на фоне слабого курса рубля.

По прогнозам инвестбанкиров, в 2021 году компания сгенерирует исторически высокий показатель EBITDA (+56% г/г, до $3,7 млрд), но из-за масштабной инвестиционной программы, свободный денежный поток будет ниже своего исторического пика. Также соотношение чистый долг/EBITDA сохранится на уровне ниже 1,0х, что обеспечит выплату дивидендов.

{kind=link}