💻 NVIDIA: распиаренный мусор или сильный бизнес? Часть 1

Nvidia – американский разработчик графических процессоров (GPU) и систем на кристалле для мобильных устройств и автомобильного рынка. При этом компания занимается только разработкой процессоров, а производство аутсорсит у TSMC и Samsung, память закупает у Micron, Samsung и SK Hynix.

#NVDA является лидером отрасли благодаря адаптации своих продуктов под потребности клиентов. Бизнес сконцентрирован на 4-х ключевых рынках:

• Компьютерные игры. За последние 5 лет растет со среднегодовым темпом 22%.

• Профессиональная визуализация. Платформа NVIDIA RTX позволяет в реальном времени визуализировать фотореалистичные объекты и среды кинематографического качества. Средний рост 7% в год.

• Дата центры. Средний рост за 5 лет 82% в год.

• Автомобильная промышленность представлена вычислительной платформой для автономных автомобилей NVIDIA DRIVE. Средний рост 11% в год.

Компания также растет за счет поглощений. В 2019 году был куплен телеком-производитель Mellanox для развития сферы вычислений и дата-центров.

В сентябре NVIDIA заявила о покупке крупнейшего производителя процессоров для смартфонов Arm Limited у SoftBank за $40 млрд. Сделка находится на этапе рассмотрения регуляторами.

Выручка делится на 2 сегмента:

• Графика — 59% от выручки

• Вычисления и сети — 41% от выручки

Выручка за последние 5 лет в среднем росла на 25,5%, однако за прошедший год — на 53%. Тут сыграло роль множество факторов: увеличение выручки от игр и дата-центров, бум спроса на видеокарты и синергетический эффект от приобретения Mellanox.

#IF_акции_США #IF_обзор

Nvidia – американский разработчик графических процессоров (GPU) и систем на кристалле для мобильных устройств и автомобильного рынка. При этом компания занимается только разработкой процессоров, а производство аутсорсит у TSMC и Samsung, память закупает у Micron, Samsung и SK Hynix.

#NVDA является лидером отрасли благодаря адаптации своих продуктов под потребности клиентов. Бизнес сконцентрирован на 4-х ключевых рынках:

• Компьютерные игры. За последние 5 лет растет со среднегодовым темпом 22%.

• Профессиональная визуализация. Платформа NVIDIA RTX позволяет в реальном времени визуализировать фотореалистичные объекты и среды кинематографического качества. Средний рост 7% в год.

• Дата центры. Средний рост за 5 лет 82% в год.

• Автомобильная промышленность представлена вычислительной платформой для автономных автомобилей NVIDIA DRIVE. Средний рост 11% в год.

Компания также растет за счет поглощений. В 2019 году был куплен телеком-производитель Mellanox для развития сферы вычислений и дата-центров.

В сентябре NVIDIA заявила о покупке крупнейшего производителя процессоров для смартфонов Arm Limited у SoftBank за $40 млрд. Сделка находится на этапе рассмотрения регуляторами.

Выручка делится на 2 сегмента:

• Графика — 59% от выручки

• Вычисления и сети — 41% от выручки

Выручка за последние 5 лет в среднем росла на 25,5%, однако за прошедший год — на 53%. Тут сыграло роль множество факторов: увеличение выручки от игр и дата-центров, бум спроса на видеокарты и синергетический эффект от приобретения Mellanox.

#IF_акции_США #IF_обзор

🚗 Кто лидер в гонке беспилотников?

Чтобы приехать в пункт назначения, беспилотный автомобиль должен знать маршрут, понимать окружающую обстановку, соблюдать ПДД и корректно взаимодействовать с пешеходами и другими участниками дорожного движения. Чтобы соответствовать этим требованиям, беспилотник использует камеры, радары, лидары и искусственный интеллект.

Лидар — это по сути лазерная установка, которая постоянно крутится и «стреляет» лазером 360 градусов, выдавая расстояние до каждой точки. Стоит такая штука от $6000. Никто не представляет беспилотный автомобиль без нее, даже детище Google Waymo. Никто, кроме Илона Маска.

😎 Маск делает ставку на развитие компьютерного зрения. В #TSLA решили проблему всего 8 камерами (3 спереди, по 2 на каждой стороне, 1 сзади), передним радаром и 12 ультразвуковыми датчиками. Это дешевле, хоть и требует много вычислительной мощности.

Полноценный автопилот Теслы (который в бета-версии) не является стандартной конфигурацией — за него придется доплатить $10 000 или взять по подписке во втором квартале 2021 года.

🔬 Уже понятно, что нужен крутой чип. Компания разработала его и производит его в лаборатории Samsung в Техасе. Аналитики считают, что остальные автопроизводители смогут создать подобные технологии не раньше 2025 года.

Летом 2020 года Mercedes-Benz и Nvidia объявили о планах по созданию революционной вычислительной системы с использованием искусственного интеллекта и нейронных сетей. Наценка за наличие автопилота с одной машины будет как у Теслы – $10 000. У #NVDA кстати есть суперкомпьютер для самоуправляемых автомобилей 5-го уровня, которых еще не существует.

📍 Какой же вывод? Чтобы выжить, автоконцерны вынуждены вкладываться в беспилотные технологии. И выживут, к слову, далеко не все. На данном этапе безусловный лидер это Tesla, чьи машины катаются, пока Waymo, Baidu и другие накатывают миллионы тестовых миль.

#IF_объясняет #IF_образование #IF_акции_США

Чтобы приехать в пункт назначения, беспилотный автомобиль должен знать маршрут, понимать окружающую обстановку, соблюдать ПДД и корректно взаимодействовать с пешеходами и другими участниками дорожного движения. Чтобы соответствовать этим требованиям, беспилотник использует камеры, радары, лидары и искусственный интеллект.

Лидар — это по сути лазерная установка, которая постоянно крутится и «стреляет» лазером 360 градусов, выдавая расстояние до каждой точки. Стоит такая штука от $6000. Никто не представляет беспилотный автомобиль без нее, даже детище Google Waymo. Никто, кроме Илона Маска.

😎 Маск делает ставку на развитие компьютерного зрения. В #TSLA решили проблему всего 8 камерами (3 спереди, по 2 на каждой стороне, 1 сзади), передним радаром и 12 ультразвуковыми датчиками. Это дешевле, хоть и требует много вычислительной мощности.

Полноценный автопилот Теслы (который в бета-версии) не является стандартной конфигурацией — за него придется доплатить $10 000 или взять по подписке во втором квартале 2021 года.

🔬 Уже понятно, что нужен крутой чип. Компания разработала его и производит его в лаборатории Samsung в Техасе. Аналитики считают, что остальные автопроизводители смогут создать подобные технологии не раньше 2025 года.

Летом 2020 года Mercedes-Benz и Nvidia объявили о планах по созданию революционной вычислительной системы с использованием искусственного интеллекта и нейронных сетей. Наценка за наличие автопилота с одной машины будет как у Теслы – $10 000. У #NVDA кстати есть суперкомпьютер для самоуправляемых автомобилей 5-го уровня, которых еще не существует.

📍 Какой же вывод? Чтобы выжить, автоконцерны вынуждены вкладываться в беспилотные технологии. И выживут, к слову, далеко не все. На данном этапе безусловный лидер это Tesla, чьи машины катаются, пока Waymo, Baidu и другие накатывают миллионы тестовых миль.

#IF_объясняет #IF_образование #IF_акции_США

❓ Как сплит акций отразится на котировках NVIDIA?

Сплит — дробление акций, то есть увеличение их числа в обращении без эмиссии: было 100 акций по $500, а стало 500 акций по 100$. Благодаря этому бумаги становятся более доступными, а значит, более ликвидными.

Например, Apple несколько раз проводила сплит своих акций. Если бы они этого не делали, цена могла быть более $10 тыс.

👨🏻🦳 Уоррен Баффет уверен, что сплит негативно влияет на цену акций, так как порождает спекулянтов, а ему нужны партнёры. Поэтому акции его компании Berkshire Hathaway класса А стоят $432 469 за 1 штуку.

#NVDA в период с 2000 года по 2007 год провела четыре сплита: трижды "2 к 1" и один раз "3 к 2". За 14 лет цена бумаг компании взлетела на 1640% по сравнению с ростом S&P 500 на 183%.

📆 Компания намерена провести сплит впервые за 14 лет в соотношении 4 к 1. Вопрос будет выставлен на голосование 3 июня. Если он будет решен положительно, то закрытие реестра акционеров произойдет 21 июня, а изменение числа акций — 19 июля. С 20 июля акции начнут торговаться по новой стоимости.

Котировки по итогам торгов в пятницу выросли на 2,6% после публикации новости — до $600. 26 мая выйдет отчет. Если он будет сильный, акции могут сильно вырасти на ожиданиях повышения ликвидности. После может быть небольшая просадка или даже коррекция.

📊 А что обычно происходит с акциями во время сплита?

За 14 дней до сплита S&P 500 в среднем рос на 0,05%, а акции, в которых ожидался сплит, на 2,1%. При этом положительную динамику показали 64,35% компаний. Но после сплита происходит коррекция и за 30 дней наблюдений разница становится незначительной, а через 90 дней ее можно отнести к разряду погрешностей.

📍 Сплит никак не влияет на фундаментальные показатели компании, а влияет только на ликвидность. Будьте аккуратней и не поддавайтесь ажиотажу.

#IF_акции_США #IF_объясняет #IF_образование

Сплит — дробление акций, то есть увеличение их числа в обращении без эмиссии: было 100 акций по $500, а стало 500 акций по 100$. Благодаря этому бумаги становятся более доступными, а значит, более ликвидными.

Например, Apple несколько раз проводила сплит своих акций. Если бы они этого не делали, цена могла быть более $10 тыс.

👨🏻🦳 Уоррен Баффет уверен, что сплит негативно влияет на цену акций, так как порождает спекулянтов, а ему нужны партнёры. Поэтому акции его компании Berkshire Hathaway класса А стоят $432 469 за 1 штуку.

#NVDA в период с 2000 года по 2007 год провела четыре сплита: трижды "2 к 1" и один раз "3 к 2". За 14 лет цена бумаг компании взлетела на 1640% по сравнению с ростом S&P 500 на 183%.

📆 Компания намерена провести сплит впервые за 14 лет в соотношении 4 к 1. Вопрос будет выставлен на голосование 3 июня. Если он будет решен положительно, то закрытие реестра акционеров произойдет 21 июня, а изменение числа акций — 19 июля. С 20 июля акции начнут торговаться по новой стоимости.

Котировки по итогам торгов в пятницу выросли на 2,6% после публикации новости — до $600. 26 мая выйдет отчет. Если он будет сильный, акции могут сильно вырасти на ожиданиях повышения ликвидности. После может быть небольшая просадка или даже коррекция.

📊 А что обычно происходит с акциями во время сплита?

За 14 дней до сплита S&P 500 в среднем рос на 0,05%, а акции, в которых ожидался сплит, на 2,1%. При этом положительную динамику показали 64,35% компаний. Но после сплита происходит коррекция и за 30 дней наблюдений разница становится незначительной, а через 90 дней ее можно отнести к разряду погрешностей.

📍 Сплит никак не влияет на фундаментальные показатели компании, а влияет только на ликвидность. Будьте аккуратней и не поддавайтесь ажиотажу.

#IF_акции_США #IF_объясняет #IF_образование

👊 Intel в опасности? Конкуренты наносят удар

Компания Intel #INTC мало кого оставляет равнодушным. Одни считают её самой недооцененной акцией на американском рынке, а вторые ждут смерть компании от рук конкурентов. Давайте разбираться!

30% чистой прибыли Intel приносят центры обработки данных (ЦОД), но прибыль компании в этом сегменте падает на 20%, хотя в целом сектор сейчас растёт на 11%.

❓В чем причина такой удручающей динамики?

В первую очередь, в наступлении конкурентов. Конкурентная борьба на рынке чипмейкеров обострена до предела, и основным оружием соперников становятся слияния и поглощения (M&A).

Кстати, первой на эту тропу вышел именно Intel. В 2015 году компания за $16,7 млрд купила Altera, одного из лидеров рынка программируемых чипов.

«Ответка» прилетела через пять лет. В октябре 2020 года #AMD объявила о покупке Xilinx — крупнейшего мирового производителя программируемых чипов. Недавно регулятор дал разрешение на проведение сделки.

Теперь рынок ждет еще одно важное событие — слияние NVIDIA #NVDA и Arm Holdings. Arm — один из мировых лидеров в производстве архитектуры для процессоров, серверов и мобильных устройств. Сделка еще не закрыта — сейчас она находится на стадии проверки в антимонопольных структурах.

Не осталась в стороне и Qualcomm #QCOM: она в этом году за $1,4 млрд приобрела NUVIA #NUVA — компанию, которая занимается разработкой процессоров и технологий на архитектуре ARM для ЦОДов.

NUVIA утверждает, что её процессоры намного эффективнее, чем у AMD и Intel. Компанию создали бывшие сотрудники Apple, в том числе Джерард Уильямс, который 10 лет руководил руководил разработкой М1-чипов в Apple.

🔜 В следующем посте мы расскажем, насколько серьезные угрозы создает для Intel активность AMD и NVIDIA в сфере слияний и поглощений.

#IF_сектор #IF_акции_США

Компания Intel #INTC мало кого оставляет равнодушным. Одни считают её самой недооцененной акцией на американском рынке, а вторые ждут смерть компании от рук конкурентов. Давайте разбираться!

30% чистой прибыли Intel приносят центры обработки данных (ЦОД), но прибыль компании в этом сегменте падает на 20%, хотя в целом сектор сейчас растёт на 11%.

❓В чем причина такой удручающей динамики?

В первую очередь, в наступлении конкурентов. Конкурентная борьба на рынке чипмейкеров обострена до предела, и основным оружием соперников становятся слияния и поглощения (M&A).

Кстати, первой на эту тропу вышел именно Intel. В 2015 году компания за $16,7 млрд купила Altera, одного из лидеров рынка программируемых чипов.

«Ответка» прилетела через пять лет. В октябре 2020 года #AMD объявила о покупке Xilinx — крупнейшего мирового производителя программируемых чипов. Недавно регулятор дал разрешение на проведение сделки.

Теперь рынок ждет еще одно важное событие — слияние NVIDIA #NVDA и Arm Holdings. Arm — один из мировых лидеров в производстве архитектуры для процессоров, серверов и мобильных устройств. Сделка еще не закрыта — сейчас она находится на стадии проверки в антимонопольных структурах.

Не осталась в стороне и Qualcomm #QCOM: она в этом году за $1,4 млрд приобрела NUVIA #NUVA — компанию, которая занимается разработкой процессоров и технологий на архитектуре ARM для ЦОДов.

NUVIA утверждает, что её процессоры намного эффективнее, чем у AMD и Intel. Компанию создали бывшие сотрудники Apple, в том числе Джерард Уильямс, который 10 лет руководил руководил разработкой М1-чипов в Apple.

🔜 В следующем посте мы расскажем, насколько серьезные угрозы создает для Intel активность AMD и NVIDIA в сфере слияний и поглощений.

#IF_сектор #IF_акции_США

😢2

👊 Intel в опасности? Конкуренты наносят удар (часть 2)

В прошлом посте мы писали об угрозе для компании Intel со стороны ее конкурентов. Сегодня давайте разберемся, насколько серьезна эта угроза.

🔹 AMD + Xilinx

Покупка Xilinx ускорит рост бизнеса #AMD в сегменте центров обработки данных и позволит компании бросить вызов #INTC на этом перспективном рынке, где пока он остается практически монополистом.

#XLNX занимается программируемыми процессорами. В 2019 году компания обеспечивала 52% мирового производства этих процессоров. Еще 35% приходилось на долю Intel.

На сегодняшний день AMD опережает Intel в плане технологий, но проигрывает ей по количеству клиентов. Слияние с Xilinx поможет компании решить проблему удовлетворения спроса.

Если AMD удастся к концу 2021 года отнять у Intel хотя бы 1-2% рынка серверных процессоров, по прогнозам аналитиков, рост выручки для AMD в данном сегменте может составить 40%.

🔹 NVIDIA + ARM

#NVDA объявила о покупке за $40 млрд ARM Holdings — разработчика архитектуры для программируемых процессоров. Благодаря сделке NVIDIA сможет усилить свои позиции на рынке как графических, так и центральных процессоров. Покупка приведет к обмену патентами, откроет компании новые рынки сбыта и улучшит ее мультипликаторы.

🗣 По словам ведущего инвестиционного шоу «Безумные деньги» на канале CNBC Джима Крамера, “если компания сможет закрыть сделку с Arm Holdings, остановить ее будет невозможно даже после великолепного многолетнего роста”.

Приобретение ARM Holdings создаст для NVIDIA новый источник выручки: в связи с переходом Apple на чипы архитектуры ARM «яблочный гигант» будет вынужден платить NVIDIA роялти.

🔜 В заключительном посте этой серии мы оценим финансовые показатели Intel и сделаем выводы по поводу перспектив ее акций.

#IF_анализ #IF_сектор #IF_акции_США

В прошлом посте мы писали об угрозе для компании Intel со стороны ее конкурентов. Сегодня давайте разберемся, насколько серьезна эта угроза.

🔹 AMD + Xilinx

Покупка Xilinx ускорит рост бизнеса #AMD в сегменте центров обработки данных и позволит компании бросить вызов #INTC на этом перспективном рынке, где пока он остается практически монополистом.

#XLNX занимается программируемыми процессорами. В 2019 году компания обеспечивала 52% мирового производства этих процессоров. Еще 35% приходилось на долю Intel.

На сегодняшний день AMD опережает Intel в плане технологий, но проигрывает ей по количеству клиентов. Слияние с Xilinx поможет компании решить проблему удовлетворения спроса.

Если AMD удастся к концу 2021 года отнять у Intel хотя бы 1-2% рынка серверных процессоров, по прогнозам аналитиков, рост выручки для AMD в данном сегменте может составить 40%.

🔹 NVIDIA + ARM

#NVDA объявила о покупке за $40 млрд ARM Holdings — разработчика архитектуры для программируемых процессоров. Благодаря сделке NVIDIA сможет усилить свои позиции на рынке как графических, так и центральных процессоров. Покупка приведет к обмену патентами, откроет компании новые рынки сбыта и улучшит ее мультипликаторы.

🗣 По словам ведущего инвестиционного шоу «Безумные деньги» на канале CNBC Джима Крамера, “если компания сможет закрыть сделку с Arm Holdings, остановить ее будет невозможно даже после великолепного многолетнего роста”.

Приобретение ARM Holdings создаст для NVIDIA новый источник выручки: в связи с переходом Apple на чипы архитектуры ARM «яблочный гигант» будет вынужден платить NVIDIA роялти.

🔜 В заключительном посте этой серии мы оценим финансовые показатели Intel и сделаем выводы по поводу перспектив ее акций.

#IF_анализ #IF_сектор #IF_акции_США

😢1

👊 Intel в опасности? Конкуренты наносят удар (часть 3)

В предыдущих двух постах мы рассказали о том, какие угрозы создает для компании Intel активность ее конкурентов в сфере слияний и поглощений.

В завершение изучим основные мультипликаторы #INTC и сравним его с конкурентами —#AMD, #NVDA и #QCOM.

• D/E (долг/активы) — чем ниже, тем лучше. У Intel он равен 45%. Это один их самых высоких показателей среди всех 4 компаний, но ниже 70%, то есть в пределах нормы.

• Коэффициент ликвидности (Current Ratio) — в норме выше 1. У Intel он ниже всех — 1,9, но вполне приемлемый.

• Возврат на инвестиционный капитал (ROIC) — чем выше, тем лучше. По этому показателю Intel с его 16% значительно проигрывает AMD, Qualcomm и NVIDIA.

• P/S (цена/выручка) — чем ниже, тем лучше. У Intel самый низкий P/S — всего 3, но это даже настораживает: похоже, инвесторы не верят в перспективы компании.

• Операционная маржа — чем выше, тем лучше. Здесь Intel с маржой 29% уступает лишь Qualcomm. Но на выходе прибыль у компании не такая уж большая. Видимо, налоги и обязательства съедают львиную долю ее дохода.

• EPS (чистая прибыль на акцию) — у Intel, в отличие от конкурентов, этот показатель практически не растет.

👎 Таким образом, конкуренты смотрятся интереснее Intel с точки зрения рентабельности.

Мнение аналитиков InvestFuture

📍К 2023 году рынок полупроводников должен кардинально поменяться. Если Intel не начнёт разрабатывать более современные решения, скорее всего, он потеряет значительную долю рынка.

📍Чтобы преодолеть технологическое отставание от конкурентов, компании нужны колоссальные капитальные вложения и многие годы разработок. Чтобы ускорить процесс, Intel ищет обходные пути и покупает стартапы. Ещё одним решением может стать развитие смежных направлений, где конкуренция не такая сильная.

📍На наш взгляд, акции Intel можно держать в портфеле с целью диверсификации рисков или получения дивидендов, но взрывного роста в ближайшие 2-3 года от них ждать не стоит.

#IF_анализ #IF_сектор #IF_акции_США

В предыдущих двух постах мы рассказали о том, какие угрозы создает для компании Intel активность ее конкурентов в сфере слияний и поглощений.

В завершение изучим основные мультипликаторы #INTC и сравним его с конкурентами —#AMD, #NVDA и #QCOM.

• D/E (долг/активы) — чем ниже, тем лучше. У Intel он равен 45%. Это один их самых высоких показателей среди всех 4 компаний, но ниже 70%, то есть в пределах нормы.

• Коэффициент ликвидности (Current Ratio) — в норме выше 1. У Intel он ниже всех — 1,9, но вполне приемлемый.

• Возврат на инвестиционный капитал (ROIC) — чем выше, тем лучше. По этому показателю Intel с его 16% значительно проигрывает AMD, Qualcomm и NVIDIA.

• P/S (цена/выручка) — чем ниже, тем лучше. У Intel самый низкий P/S — всего 3, но это даже настораживает: похоже, инвесторы не верят в перспективы компании.

• Операционная маржа — чем выше, тем лучше. Здесь Intel с маржой 29% уступает лишь Qualcomm. Но на выходе прибыль у компании не такая уж большая. Видимо, налоги и обязательства съедают львиную долю ее дохода.

• EPS (чистая прибыль на акцию) — у Intel, в отличие от конкурентов, этот показатель практически не растет.

👎 Таким образом, конкуренты смотрятся интереснее Intel с точки зрения рентабельности.

Мнение аналитиков InvestFuture

📍К 2023 году рынок полупроводников должен кардинально поменяться. Если Intel не начнёт разрабатывать более современные решения, скорее всего, он потеряет значительную долю рынка.

📍Чтобы преодолеть технологическое отставание от конкурентов, компании нужны колоссальные капитальные вложения и многие годы разработок. Чтобы ускорить процесс, Intel ищет обходные пути и покупает стартапы. Ещё одним решением может стать развитие смежных направлений, где конкуренция не такая сильная.

📍На наш взгляд, акции Intel можно держать в портфеле с целью диверсификации рисков или получения дивидендов, но взрывного роста в ближайшие 2-3 года от них ждать не стоит.

#IF_анализ #IF_сектор #IF_акции_США

{kind=link}

😢1

💰 Новый процессор от Intel дарит компании второе дыхание?

Американская компания Intel испытала ноутбук на базе нового процессора от Intel: Core i9-12900HK. Новинка обошла по тестам технологического конкурента от Apple #AAPL – M1 Max! Акции #INTC пока никак не отреагировали на эту новость.

И вот вопрос – сможет ли Intel благодаря новому процессору вернуть технологическое лидерство, утраченное в последние годы, и увеличить долю рынка?

Intel проигрывает конкурентам

В последние годы у Intel неутешительная динамика. Даже мелкие конкуренты обгоняют! Например, AMD #AMD сравнялся с Intel по доле рынка в сегментах процессоров для стационарных компьютеров. Да и сегменте портативных компьютеров разрыв значительно сократился.

А вышедший на днях отчёт обрушил акции Intel сразу на 10%. Причём на первый взгляд, в отчёте всё хорошо. На 5% увеличилась выручка, а чистая прибыль и EPS и вовсе показали значительный рост: более 60%.

Что же не понравилось инвесторам?

Мнение аналитиков InvestFuture

📍 Произошло снижение выручки в основном сегменте процессоров для ПК (CCG). Причиной стал дефицит компонентов для производства компьютеров.

📍 Это снижение было компенсировано ростом доходов в сегменте дата-центров (DCG), бурно развиваются молодые направления интернета вещей (IOTG) и систем для беспилотного транспорта (Mobileye).

📍При этом выручка Intel выросла ниже ожиданий, а прогноз компании по прибыли на следующий квартал оказался ниже прогнозов аналитиков.

📍 Intel по мультипликаторам оценивается в разы дешевле конкурентов. Оценки AMD и Nvidia #NVDA включают в себя ожидания высоких темпов роста в будущем.

Однако долгосрочные прогнозы по Intel более благоприятные. Компания ждёт роста выручки на 10-12% ежегодно в течение следующих 4-5 лет.

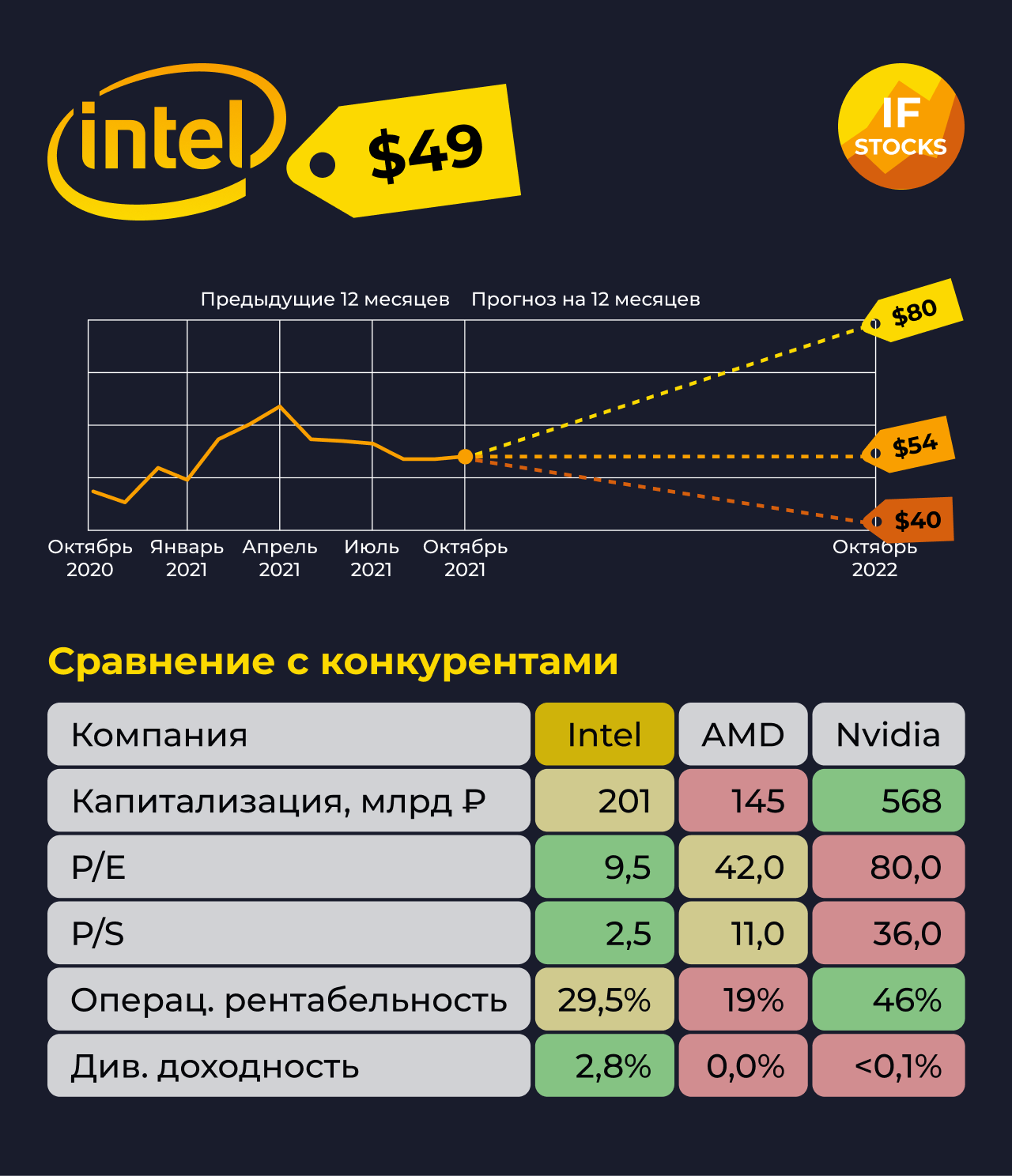

В данный момент Intel показывает смешанные результаты и отчитывается хуже ожиданий. Но в среднесрочной и долгосрочной перспективе потенциал роста есть. Помочь может новый высокопроизводительный процессор, а также развитие интернета вещей и систем для беспилотников.

Консенсус-прогноз аналитиков: ожидание возврата стоимости акций Intel к 54$, а это +9% к текущей цене.

Подробный разбор Intel от аналитиков InvestFuture читайте по ссылке

✏️ Друзья, а вы за кого: за Intel или за Apple?

#IF_анализ #IF_сектор #IF_акции_США

Американская компания Intel испытала ноутбук на базе нового процессора от Intel: Core i9-12900HK. Новинка обошла по тестам технологического конкурента от Apple #AAPL – M1 Max! Акции #INTC пока никак не отреагировали на эту новость.

И вот вопрос – сможет ли Intel благодаря новому процессору вернуть технологическое лидерство, утраченное в последние годы, и увеличить долю рынка?

Intel проигрывает конкурентам

В последние годы у Intel неутешительная динамика. Даже мелкие конкуренты обгоняют! Например, AMD #AMD сравнялся с Intel по доле рынка в сегментах процессоров для стационарных компьютеров. Да и сегменте портативных компьютеров разрыв значительно сократился.

А вышедший на днях отчёт обрушил акции Intel сразу на 10%. Причём на первый взгляд, в отчёте всё хорошо. На 5% увеличилась выручка, а чистая прибыль и EPS и вовсе показали значительный рост: более 60%.

Что же не понравилось инвесторам?

Мнение аналитиков InvestFuture

📍 Произошло снижение выручки в основном сегменте процессоров для ПК (CCG). Причиной стал дефицит компонентов для производства компьютеров.

📍 Это снижение было компенсировано ростом доходов в сегменте дата-центров (DCG), бурно развиваются молодые направления интернета вещей (IOTG) и систем для беспилотного транспорта (Mobileye).

📍При этом выручка Intel выросла ниже ожиданий, а прогноз компании по прибыли на следующий квартал оказался ниже прогнозов аналитиков.

📍 Intel по мультипликаторам оценивается в разы дешевле конкурентов. Оценки AMD и Nvidia #NVDA включают в себя ожидания высоких темпов роста в будущем.

Однако долгосрочные прогнозы по Intel более благоприятные. Компания ждёт роста выручки на 10-12% ежегодно в течение следующих 4-5 лет.

В данный момент Intel показывает смешанные результаты и отчитывается хуже ожиданий. Но в среднесрочной и долгосрочной перспективе потенциал роста есть. Помочь может новый высокопроизводительный процессор, а также развитие интернета вещей и систем для беспилотников.

Консенсус-прогноз аналитиков: ожидание возврата стоимости акций Intel к 54$, а это +9% к текущей цене.

Подробный разбор Intel от аналитиков InvestFuture читайте по ссылке

✏️ Друзья, а вы за кого: за Intel или за Apple?

#IF_анализ #IF_сектор #IF_акции_США

{kind=link}

Какие компании выиграют от роста рынка криптовалют? Аналитики InvestFuture составили список:

📍 Финансовые технологии. В числе компаний, которые проводят криптотранзакции – Paypal, Visa #V, Mastercard, другие цифровые банки и платёжные системы.

📍 Майнинговые компании, производящие крипту напрямую. Например, у Bit Digital #BTBT рост выручки свыше +4100%, у Marathon Digital #MARA почти +10150%.

📍 Криптобиржи. Акции компаний Bakkt, Coinbase, Square также растут.

📍 Инвесторы в криптовалютные проекты. В криптоактивы инвестируют производитель программного обеспечения Microstrategy #MSTR, канадская Galaxy Digital Holdings #GLXY.

📍 Производители оборудования. В их числе китайские компании Ebang International Holdings и Canaan. А также всем известная NVIDIA #NVDA.

Подробный разбор читайте по ссылке

Другие компании с перспективным будущим мы разберем на нашей декабрьской конференции. Подробнее: investfuture.events

#IF_анализ #IF_сектор #IF_акции_США #PYPL #MA #BKKT #COIN #SQ #EBON #CAN

📍 Финансовые технологии. В числе компаний, которые проводят криптотранзакции – Paypal, Visa #V, Mastercard, другие цифровые банки и платёжные системы.

📍 Майнинговые компании, производящие крипту напрямую. Например, у Bit Digital #BTBT рост выручки свыше +4100%, у Marathon Digital #MARA почти +10150%.

📍 Криптобиржи. Акции компаний Bakkt, Coinbase, Square также растут.

📍 Инвесторы в криптовалютные проекты. В криптоактивы инвестируют производитель программного обеспечения Microstrategy #MSTR, канадская Galaxy Digital Holdings #GLXY.

📍 Производители оборудования. В их числе китайские компании Ebang International Holdings и Canaan. А также всем известная NVIDIA #NVDA.

Подробный разбор читайте по ссылке

Другие компании с перспективным будущим мы разберем на нашей декабрьской конференции. Подробнее: investfuture.events

#IF_анализ #IF_сектор #IF_акции_США #PYPL #MA #BKKT #COIN #SQ #EBON #CAN

📈 Акции Intel стремительно растут. У компании есть перспективы?

Когда многие уже задумались о продаже и были готовы "резать лосей", бумаги неожиданно выросли более чем на 10%. Наша команда решила рассказать вам, что случилось и насколько это важно

ℹ️ Справка InvestFuture

В составе Intel есть небольшое подразделение Mobileye. Оно занимается разработкой чипов и ПО для автономного транспорта. Изначально Mobileye был израильским стартапом, купленным Intel в 2017 году за $15,3 млрд.

Mobileye приносит Intel всего 1,8% от общей выручки, но уже сейчас его продажи растут в среднем на 26% в год (значительно быстрее выручки Intel в целом).

IPO Mobileye

В 2022 году #INTC планирует вывести Mobileye на IPO и заработать на продаже части его акций. По предварительным оценкам, подразделение может быть оценено в $50 млрд. При этом Intel не планирует продавать Mobiley полностью и рассчитывает сохранить контроль над компанией.

Есть ли конкуренты у Mobileye?

Помимо Intel, разработкой собственных систем автопилотов занимаются также #TSLA, #GOOGL, #BIDU и #NVDA. Однако у Intel есть конкурентное преимущество в виде больших объемов картографической информации. Системы Mobileye уже установлены на многих беспилотных автомобилях Volkswagen и BMW.

С точки зрения мультипликаторов Tesla и Nvidia стоят дорого, а Baidu несет в себе высокие страновые риски Китая. Самыми интересными в секторе выглядят Google и Intel, причем выделение Mobileye поможет #INTC "раскрыть" свою стоимость.

Мнение аналитиков InvestFuture

📍Mobileye может играть роль драйвера роста акций Intel в ближайшие 10 лет. При этом Intel заработает как на продаже его акций, так и на росте оставшейся доли.

📍Даже несмотря на текущий рост акций, Intel остается фундаментально привлекательным. Однако нужно помнить про риск замедления роста выручки в его основном сегменте — выпуске процессоров для ПК.

Подробный разбор от аналитиков InvestFuture читайте по ссылке

#IF_анализ #IF_акции_США #IF_сектор

Когда многие уже задумались о продаже и были готовы "резать лосей", бумаги неожиданно выросли более чем на 10%. Наша команда решила рассказать вам, что случилось и насколько это важно

ℹ️ Справка InvestFuture

В составе Intel есть небольшое подразделение Mobileye. Оно занимается разработкой чипов и ПО для автономного транспорта. Изначально Mobileye был израильским стартапом, купленным Intel в 2017 году за $15,3 млрд.

Mobileye приносит Intel всего 1,8% от общей выручки, но уже сейчас его продажи растут в среднем на 26% в год (значительно быстрее выручки Intel в целом).

IPO Mobileye

В 2022 году #INTC планирует вывести Mobileye на IPO и заработать на продаже части его акций. По предварительным оценкам, подразделение может быть оценено в $50 млрд. При этом Intel не планирует продавать Mobiley полностью и рассчитывает сохранить контроль над компанией.

Есть ли конкуренты у Mobileye?

Помимо Intel, разработкой собственных систем автопилотов занимаются также #TSLA, #GOOGL, #BIDU и #NVDA. Однако у Intel есть конкурентное преимущество в виде больших объемов картографической информации. Системы Mobileye уже установлены на многих беспилотных автомобилях Volkswagen и BMW.

С точки зрения мультипликаторов Tesla и Nvidia стоят дорого, а Baidu несет в себе высокие страновые риски Китая. Самыми интересными в секторе выглядят Google и Intel, причем выделение Mobileye поможет #INTC "раскрыть" свою стоимость.

Мнение аналитиков InvestFuture

📍Mobileye может играть роль драйвера роста акций Intel в ближайшие 10 лет. При этом Intel заработает как на продаже его акций, так и на росте оставшейся доли.

📍Даже несмотря на текущий рост акций, Intel остается фундаментально привлекательным. Однако нужно помнить про риск замедления роста выручки в его основном сегменте — выпуске процессоров для ПК.

Подробный разбор от аналитиков InvestFuture читайте по ссылке

#IF_анализ #IF_акции_США #IF_сектор

{kind=link}

💪 С чем вступают в новый год бигтехи США?

Многие аналитики пророчат американскому рынку громкий обвал в 2022 году. Как известно, самым большим весом в составе S&P 500 обладают крупнейшие IT-компании, и именно их падение может утащить вниз весь индекс.

С чем пришли к порогу нового года американские бигтехи и есть ли у них потенциал для дальнейшего роста?

#AAPL

Капитализация Apple так и не достигла отметки в $3 трлн. Но аналитики Morgan Stanley все равно называют Apple лучшей акцией на 2022 год. По их мнению, разработка новых продуктов и создание беспилотного авто станут новыми драйверами для роста этих бумаг.

• Рост с начала года: 35%

• Консенсус-оценка: $168 (даунсайд 2%)

#GOOGL

Выручка Alphabet в 2021 году равномерна росла по всем направлениям бизнеса.

Компания заключила соглашение на $1 млрд c Чикагской биржей о переводе ее IT-инфраструктуры на Google Cloud. Негативом для нее стал антимонопольный иск от министерства юстиции США.

• Рост с начала года: 70%

• Консенсус-оценка: $3 287 (апсайд 15%)

#AMZN

Финансовые результаты Amazon в этом году не оправдали ожиданий аналитиков. Ослабление пандемии привело к снижению объемов онлайн-торговли.

В планах компании — переход на экологически чистый транспорт. Она уже заключила заказ на поставку 100 тысяч электрофургонов Rivian.

• Рост с начала года: 9%

• Консенсус-оценка: $4 120 (апсайд 22%)

#FB

В 2021 году Facebook сменила название на Meta Platforms, чтобы подчеркнуть свою нацеленность на развитие собственной метавселенной. Крое того, компания решила добавить в WhatsApp функцию перевода криптовалюты.

• Рост с начала года: 19%

• Консенсус-оценка: $406 (апсайд 24%)

О том, как прошел 2021 год для #MSFT, #TSLA и #NVDA, читайте на сайте InvestFuture

#IF_акции_США #IF_сектор

Многие аналитики пророчат американскому рынку громкий обвал в 2022 году. Как известно, самым большим весом в составе S&P 500 обладают крупнейшие IT-компании, и именно их падение может утащить вниз весь индекс.

С чем пришли к порогу нового года американские бигтехи и есть ли у них потенциал для дальнейшего роста?

#AAPL

Капитализация Apple так и не достигла отметки в $3 трлн. Но аналитики Morgan Stanley все равно называют Apple лучшей акцией на 2022 год. По их мнению, разработка новых продуктов и создание беспилотного авто станут новыми драйверами для роста этих бумаг.

• Рост с начала года: 35%

• Консенсус-оценка: $168 (даунсайд 2%)

#GOOGL

Выручка Alphabet в 2021 году равномерна росла по всем направлениям бизнеса.

Компания заключила соглашение на $1 млрд c Чикагской биржей о переводе ее IT-инфраструктуры на Google Cloud. Негативом для нее стал антимонопольный иск от министерства юстиции США.

• Рост с начала года: 70%

• Консенсус-оценка: $3 287 (апсайд 15%)

#AMZN

Финансовые результаты Amazon в этом году не оправдали ожиданий аналитиков. Ослабление пандемии привело к снижению объемов онлайн-торговли.

В планах компании — переход на экологически чистый транспорт. Она уже заключила заказ на поставку 100 тысяч электрофургонов Rivian.

• Рост с начала года: 9%

• Консенсус-оценка: $4 120 (апсайд 22%)

#FB

В 2021 году Facebook сменила название на Meta Platforms, чтобы подчеркнуть свою нацеленность на развитие собственной метавселенной. Крое того, компания решила добавить в WhatsApp функцию перевода криптовалюты.

• Рост с начала года: 19%

• Консенсус-оценка: $406 (апсайд 24%)

О том, как прошел 2021 год для #MSFT, #TSLA и #NVDA, читайте на сайте InvestFuture

#IF_акции_США #IF_сектор

🔥 Позади ночь горячих отчетов

Ночь и правда была горячей. В США вышла целая серия корпоративных отчетов, один интереснее другого. Мы изучили их и делимся с вами самыми главными открытиями.

Shopify: прибыль вверх, акции вниз. Отчет #SHOP просто пестрел крутыми результатами. Операционная прибыль за год выросла в 3 раза, чистая — в 9. Но инвесторы почему-то сразу ринулись продавать акции компании и уронили их на 18%. В чем дело? Как обычно, в слабых прогнозах.

Shopify разрабатывает софт для интернет-магазинов. Во время пандемии у него не было отбоя от клиентов: совокупный объем продаж на его площадке за год вырос почти в 1,5 раза. Но ковид отступает, и компания честно предупредила инвесторов, что темпы роста выручки в этом году замедлятся.

А еще оказалось, что резкий рост чистой прибыли в основном связан с прошлогодним IPO #AFRM. В общем, одни разочарования…

Cisco: три сюрприза для инвестора. Разработчик сетевого оборудования #CSCO обрушил на инвесторов каскад отличных новостей:

• прогнозы повышаются

• дивиденды растут на 3%

• buyback увеличивается на $15 млрд

Кстати, насчет buyback. Видимо, компания решила потратить на обратный выкуп своих акций деньги, которые были припасены на покупку Splunk. Похоже, сделка сорвалась и в компании не нашли накопленной сумме лучшего применения.

И что инвесторы? В восторге? Да как сказать: акции компании выросли всего на 2%.

Nvidia: не забудем – не простим. Казалось бы, у #NVDA отчет тоже получился на славу. Прогнозы аналитиков компания превысила. Продажи видеокарт растут. Доходы от дата-центров тоже увеличиваются: ведь теперь все помешались на метавселенных, так что спрос на вычислительные мощности Nvidia точно гарантирован.

А еще компания активно развивает направление искусственного интеллекта: недавно было объявлено о сотрудничестве с #FB в создании нового суперкомпьютера.

Но инвесторы все никак не могут простить Nvidia неудачу с покупкой чипмейкера ARM, а потому даже на отличном отчете ее акции падают на 2%.

Мнение аналитиков InvestFuture

📍Реакция рынка еще раз подтверждает складывающуюся в последнее время тенденцию. В преддверии предстоящего повышения ставок ФРС инвесторы очень осторожно относятся к IT-компаниям: не спешат радоваться их успехам и жестоко наказывают за малейшую неудачу.

#IF_отчеты #IF_акции_США

Ночь и правда была горячей. В США вышла целая серия корпоративных отчетов, один интереснее другого. Мы изучили их и делимся с вами самыми главными открытиями.

Shopify: прибыль вверх, акции вниз. Отчет #SHOP просто пестрел крутыми результатами. Операционная прибыль за год выросла в 3 раза, чистая — в 9. Но инвесторы почему-то сразу ринулись продавать акции компании и уронили их на 18%. В чем дело? Как обычно, в слабых прогнозах.

Shopify разрабатывает софт для интернет-магазинов. Во время пандемии у него не было отбоя от клиентов: совокупный объем продаж на его площадке за год вырос почти в 1,5 раза. Но ковид отступает, и компания честно предупредила инвесторов, что темпы роста выручки в этом году замедлятся.

А еще оказалось, что резкий рост чистой прибыли в основном связан с прошлогодним IPO #AFRM. В общем, одни разочарования…

Cisco: три сюрприза для инвестора. Разработчик сетевого оборудования #CSCO обрушил на инвесторов каскад отличных новостей:

• прогнозы повышаются

• дивиденды растут на 3%

• buyback увеличивается на $15 млрд

Кстати, насчет buyback. Видимо, компания решила потратить на обратный выкуп своих акций деньги, которые были припасены на покупку Splunk. Похоже, сделка сорвалась и в компании не нашли накопленной сумме лучшего применения.

И что инвесторы? В восторге? Да как сказать: акции компании выросли всего на 2%.

Nvidia: не забудем – не простим. Казалось бы, у #NVDA отчет тоже получился на славу. Прогнозы аналитиков компания превысила. Продажи видеокарт растут. Доходы от дата-центров тоже увеличиваются: ведь теперь все помешались на метавселенных, так что спрос на вычислительные мощности Nvidia точно гарантирован.

А еще компания активно развивает направление искусственного интеллекта: недавно было объявлено о сотрудничестве с #FB в создании нового суперкомпьютера.

Но инвесторы все никак не могут простить Nvidia неудачу с покупкой чипмейкера ARM, а потому даже на отличном отчете ее акции падают на 2%.

Мнение аналитиков InvestFuture

📍Реакция рынка еще раз подтверждает складывающуюся в последнее время тенденцию. В преддверии предстоящего повышения ставок ФРС инвесторы очень осторожно относятся к IT-компаниям: не спешат радоваться их успехам и жестоко наказывают за малейшую неудачу.

#IF_отчеты #IF_акции_США

👍3

NVIDIA заплатит штраф за ненадлежащее раскрытие информации

Комиссия по ценным бумагам и биржам объявила об урегулировании обвинения против #NVDA. В 2018 году компания не раскрыла факт значительного влияния криптомайнинга на рост продаж графических процессоров, хотя осветила его влияние на другие направления бизнеса.

"Нераскрытие информации NVIDIA лишило инвесторов критически важной информации для оценки бизнеса компании", - сказала Кристина Литтман, начальник отдела криптоактивов и киберподразделения SEC.

Нарушение было официально признано. Компания не согласилась с выводами, но и не опровергла их. Ей будет выплачен штраф в $5,5 млн. Разумеется, что для такой корпорации это копейки. Однако репутационные издержки куда выше.

#IF_акции_США

@IF_Stock

Комиссия по ценным бумагам и биржам объявила об урегулировании обвинения против #NVDA. В 2018 году компания не раскрыла факт значительного влияния криптомайнинга на рост продаж графических процессоров, хотя осветила его влияние на другие направления бизнеса.

"Нераскрытие информации NVIDIA лишило инвесторов критически важной информации для оценки бизнеса компании", - сказала Кристина Литтман, начальник отдела криптоактивов и киберподразделения SEC.

Нарушение было официально признано. Компания не согласилась с выводами, но и не опровергла их. Ей будет выплачен штраф в $5,5 млн. Разумеется, что для такой корпорации это копейки. Однако репутационные издержки куда выше.

#IF_акции_США

@IF_Stock

👍68😁12😢5👎2

🥊 Intel vs AMD. Битва продолжается

#INTC довольно плохо отчиталась, после чего ее бумаги снизились на 9%. Дела идут плохо второй квартал подряд. На этом фоне капитализация INTC сократилась до 164 млрд, где ей в затылок уже дышит AMD.

Как назло, к негативу в лице инфраструктурных проблем компании и устаревших технологий, бумаги всего сектора падают. Виной тому повышение процентных ставок и ожидания экономического спада.

Что теперь?

Проблемы компании стали проглядываться невооруженным взглядом еще с 2018 года. Их технологии постепенно устаревали и теряли рыночную привлекательность, а их место все чаще занимали продукты #AMD, #NVDA и #TSM. И как это часто бывает, осознание проблем акционерами наступило слишком поздно, только в прошом году.

Еще в прошлом году в руководстве произошли кардинальные перестановки со сменой генерального директора. Новый СЕО Гелсингер, мгновенно взял курс на ускоренную модернизацию и выпуск новых конкурентоспособных продуктов.

Кроме обнадеживающих заявлений, Intel уже пытается конкурировать с TSM за счет строительства новых заводов в Огайо и Аризоне, а также рассчитывает на субсидии государства. Очень вовремя в США принимают закон для поддержки полупроводниковых компаний.

В итоге, если раньше говоря про Intel мы представляли себе сплошной туман, то теперь сквозь него начал проглядываться свет. Однако, пока инвесторы в компанию живут только обещаниями и верой в новые продукты. А в 2022, похоже, INTC продолжит терять клиентов в пользу AMD, Nvidia и TSM.

#IF_акции_США

@IF_Stocks

#INTC довольно плохо отчиталась, после чего ее бумаги снизились на 9%. Дела идут плохо второй квартал подряд. На этом фоне капитализация INTC сократилась до 164 млрд, где ей в затылок уже дышит AMD.

Как назло, к негативу в лице инфраструктурных проблем компании и устаревших технологий, бумаги всего сектора падают. Виной тому повышение процентных ставок и ожидания экономического спада.

Что теперь?

Проблемы компании стали проглядываться невооруженным взглядом еще с 2018 года. Их технологии постепенно устаревали и теряли рыночную привлекательность, а их место все чаще занимали продукты #AMD, #NVDA и #TSM. И как это часто бывает, осознание проблем акционерами наступило слишком поздно, только в прошом году.

Еще в прошлом году в руководстве произошли кардинальные перестановки со сменой генерального директора. Новый СЕО Гелсингер, мгновенно взял курс на ускоренную модернизацию и выпуск новых конкурентоспособных продуктов.

Кроме обнадеживающих заявлений, Intel уже пытается конкурировать с TSM за счет строительства новых заводов в Огайо и Аризоне, а также рассчитывает на субсидии государства. Очень вовремя в США принимают закон для поддержки полупроводниковых компаний.

В итоге, если раньше говоря про Intel мы представляли себе сплошной туман, то теперь сквозь него начал проглядываться свет. Однако, пока инвесторы в компанию живут только обещаниями и верой в новые продукты. А в 2022, похоже, INTC продолжит терять клиентов в пользу AMD, Nvidia и TSM.

#IF_акции_США

@IF_Stocks

👍65🤔4❤1😢1

Forwarded from IF News

📉 Акции Nvidia обвалились на 7% — компания представила ужасающий предварительный квартальный отчёт

Выручка во втором квартале, согласно заявлению компании, составила $6,7 млрд против ожиданий в $8,10 млрд.

Причина проста: замедление игрового бизнеса компании. Продажи продукции падают на фоне рецессии.

#NVDA #США

@IF_Market_News

Выручка во втором квартале, согласно заявлению компании, составила $6,7 млрд против ожиданий в $8,10 млрд.

Причина проста: замедление игрового бизнеса компании. Продажи продукции падают на фоне рецессии.

#NVDA #США

@IF_Market_News

👍60😁21😱7😢6

👎 «Пандемический бум» производителей чипов рискует обернуться крахом

Бурный рост американского сектора полупроводников в 2021 году был причиной резко возросшего спроса на чипы. Компании хвастались рекордными заказами, которые они не могли полностью обеспечить. Дефицит микросхем спровоцировал гигантов отрасли стремительно расширять производство.

К примеру, #INTC ещё в марте этого года объявила о плане создания нескольких заводов в Европе на сумму около $88 млрд. Власти тоже помогают: на прошлой неделе Байден подписал закон о финансирования производителей чипов на сумму $52 млрд в США.

Но планы компаний могут не оправдать ожидания. Ещё в июле Micron Technology #MU сообщил о резком сокращении спроса на микросхемы. Свои ожидания относительно продаж снизили #NVDA и Intel в своих квартальных отчётах. Главная причина – инфляция. Подскочившие цены на продовольствие, энергию и, в частности, чипы медленно «убивают» спрос.

Чем это грозит? Расходы компаний на расширение инфраструктуры могут не окупиться. Отчёты будут ухудшаться, а инвесторы могут продолжить бегство от убыточного сектора, который потерял около 40% от своих максимумов 2021 года. Риски рецессии ещё сильнее усугубляют перспективы спроса.

От потерь производителей чипов могут пострадать зависимые от их технологий компании. С проблемами могут столкнуться даже устойчивые IT-гиганты, такие как Microsoft. Как снежный ком падение спроса на чипы обернётся сокращением продаж компьютеров и операционных систем.

#IF_акции_США

@IF_Stocks

Бурный рост американского сектора полупроводников в 2021 году был причиной резко возросшего спроса на чипы. Компании хвастались рекордными заказами, которые они не могли полностью обеспечить. Дефицит микросхем спровоцировал гигантов отрасли стремительно расширять производство.

К примеру, #INTC ещё в марте этого года объявила о плане создания нескольких заводов в Европе на сумму около $88 млрд. Власти тоже помогают: на прошлой неделе Байден подписал закон о финансирования производителей чипов на сумму $52 млрд в США.

Но планы компаний могут не оправдать ожидания. Ещё в июле Micron Technology #MU сообщил о резком сокращении спроса на микросхемы. Свои ожидания относительно продаж снизили #NVDA и Intel в своих квартальных отчётах. Главная причина – инфляция. Подскочившие цены на продовольствие, энергию и, в частности, чипы медленно «убивают» спрос.

Чем это грозит? Расходы компаний на расширение инфраструктуры могут не окупиться. Отчёты будут ухудшаться, а инвесторы могут продолжить бегство от убыточного сектора, который потерял около 40% от своих максимумов 2021 года. Риски рецессии ещё сильнее усугубляют перспективы спроса.

От потерь производителей чипов могут пострадать зависимые от их технологий компании. С проблемами могут столкнуться даже устойчивые IT-гиганты, такие как Microsoft. Как снежный ком падение спроса на чипы обернётся сокращением продаж компьютеров и операционных систем.

#IF_акции_США

@IF_Stocks

👍52🔥22😱9😁4

🙀 Минус 20% за неделю: почему обвалилась Nvidia?

Инвесторы, которые вложились в американского производителя процессоров и чипов, в шоке: всего за несколько дней ее акции очень сильно рухнули. Сегодня бумаги теряют еще 9%.

Но это и неудивительно: как раз неделю назад стало известно о новых правилах, введенных властями США. Речь о том, что экспорт чипов искусственного интеллекта в Китай будет регулироваться. А это может повлиять на доход Nvidia, снизив его на сотни миллионов долларов.

Есть и другие причины падения:

• продажи компьютеров сокращаются

• аналитики Citigroup ждут снижения индекса полупроводников на 25%

• мрачные прогнозы роста прибыли компаний, связанных с полупроводниками

А позитив есть?

Немного есть: недавно Nvidia заявила, что получила лицензии, позволяющие оказывать поддержку американским клиентам в Китае, купившим чипы искусственного интеллекта. Это помогло немного отыграть потери, но перебить негатив от запрета экспорта, конечно, не смогло.

#IF_акции_США #NVDA

@IF_Stocks

Инвесторы, которые вложились в американского производителя процессоров и чипов, в шоке: всего за несколько дней ее акции очень сильно рухнули. Сегодня бумаги теряют еще 9%.

Но это и неудивительно: как раз неделю назад стало известно о новых правилах, введенных властями США. Речь о том, что экспорт чипов искусственного интеллекта в Китай будет регулироваться. А это может повлиять на доход Nvidia, снизив его на сотни миллионов долларов.

Есть и другие причины падения:

• продажи компьютеров сокращаются

• аналитики Citigroup ждут снижения индекса полупроводников на 25%

• мрачные прогнозы роста прибыли компаний, связанных с полупроводниками

А позитив есть?

Немного есть: недавно Nvidia заявила, что получила лицензии, позволяющие оказывать поддержку американским клиентам в Китае, купившим чипы искусственного интеллекта. Это помогло немного отыграть потери, но перебить негатив от запрета экспорта, конечно, не смогло.

#IF_акции_США #NVDA

@IF_Stocks

👍51😁7😢7

📈 Рынок США начал рост: дно пройдено?

Вчера на медвежьем рынке США мы увидели неожиданный рывок вверх: S&P прибавил 2,7%, NASDAQ 3,4%. Ну а в лидерах роста были акции банков, а также Tesla #TSLA, Amazon #AMZN и NVIDIA #NVDA

А на чем, собственно, растем? Консенсус аналитиков гласит: оптимизм инвесторов связан со стартом сезона отчетности — банки якобы отчитались «лучше ожиданий рынка». Но если так, то ожидания, видимо, были совсем ужасные, потому что по факту банки США отчитались плохо:

• чистая прибыль JP Morgan #JPM снизилась на 17% по сравнению с прошлым годом

• Morgan Stanley #MS — на 12%

• Wells Fargo #WFC — на 31%

• Citigroup #C — на 24%

• Bank of America #BAC — на 8%

Не исключено также, что это просто технический отскок.

Минфин хочет поддержать рынок. Позитив? Казначейство США подумывает о том, чтобы скупать старые выпуски трежерис с рынка, об этом сообщает Reuters. И это в то время, когда ФРС, напротив, проводит политику «количественного ужесточения».

Зачем Минфин США идет наперекор ФРС? На рынке казначейских облигаций проблемы с ликвидностью (особенно это касается старых выпусков) — слишком много продавцов и не хватает покупателей.

Рост американского рынка — отскок дохлой кошки? Скорее всего, да:

• геополитическая напряженность вокруг России и Украины сохраняется

• ФРС намерена еще повысить ставки

• Минфин США пока только думает

• энергетический кризис также не преодолен

• банки готовятся к дефолтам и создают резервы

#IF_акции_США

@IF_Stocks

Вчера на медвежьем рынке США мы увидели неожиданный рывок вверх: S&P прибавил 2,7%, NASDAQ 3,4%. Ну а в лидерах роста были акции банков, а также Tesla #TSLA, Amazon #AMZN и NVIDIA #NVDA

А на чем, собственно, растем? Консенсус аналитиков гласит: оптимизм инвесторов связан со стартом сезона отчетности — банки якобы отчитались «лучше ожиданий рынка». Но если так, то ожидания, видимо, были совсем ужасные, потому что по факту банки США отчитались плохо:

• чистая прибыль JP Morgan #JPM снизилась на 17% по сравнению с прошлым годом

• Morgan Stanley #MS — на 12%

• Wells Fargo #WFC — на 31%

• Citigroup #C — на 24%

• Bank of America #BAC — на 8%

Не исключено также, что это просто технический отскок.

Минфин хочет поддержать рынок. Позитив? Казначейство США подумывает о том, чтобы скупать старые выпуски трежерис с рынка, об этом сообщает Reuters. И это в то время, когда ФРС, напротив, проводит политику «количественного ужесточения».

Зачем Минфин США идет наперекор ФРС? На рынке казначейских облигаций проблемы с ликвидностью (особенно это касается старых выпусков) — слишком много продавцов и не хватает покупателей.

Рост американского рынка — отскок дохлой кошки? Скорее всего, да:

• геополитическая напряженность вокруг России и Украины сохраняется

• ФРС намерена еще повысить ставки

• Минфин США пока только думает

• энергетический кризис также не преодолен

• банки готовятся к дефолтам и создают резервы

#IF_акции_США

@IF_Stocks

🔥41👍34👎8🤔8

Падающая инфляция воодушевила инвесторов. Рынки вечером

США. Невероятный позитив захватил американский фондовый рынок. Причиной всему инфляция. ИПЦ в октябре упал до 7,7% с 8,2% месяцем ранее при прогнозе в 7,9%. Замедляется и базовая инфляция. Акции технологических компаний «сорвались с цепи»: индекс Nasdaq растёт на 6,3%. Акции Amazon растут на 13% и отыгрывают большую часть потерь от слабого отчёта. Сектор полупроводников также удивляет: #NVDA и #AMD в плюсе на 10-12%.

Чиновники уже снижают свои ожидания относительно пиковой ставки. Так Дейли из ФРС считает, что ставка по фондам достигнет максимума в 4,9%. Ранее рынки ожидали, что ФРС будет повышать ставку вплоть до 5,5%. Но пока что верить таким прогнозам не стоит. Перспективы экономики США остаются туманными, всё же месячная инфляция сохраняется. Регулятор точно продолжит повышать ставки.

Россия. Отечественный рынок подхватил позитивный импульс от макроэкономических данных в США. Индекс Мосбиржи вырос на 2%. В лидерах роста сегодня VK: холдинг Prosus вышел из состава акционеров компании через списание акций в пользу VK. Cумма сделки составила 24,8 млрд рублей. Сегодня Сбер запустил новый вклад в юанях. Акции банка выросли на 6,7%. А Тинькофф договорился о сохранении названия бренда.

#IF_рынок

@IF_Stocks

США. Невероятный позитив захватил американский фондовый рынок. Причиной всему инфляция. ИПЦ в октябре упал до 7,7% с 8,2% месяцем ранее при прогнозе в 7,9%. Замедляется и базовая инфляция. Акции технологических компаний «сорвались с цепи»: индекс Nasdaq растёт на 6,3%. Акции Amazon растут на 13% и отыгрывают большую часть потерь от слабого отчёта. Сектор полупроводников также удивляет: #NVDA и #AMD в плюсе на 10-12%.

Чиновники уже снижают свои ожидания относительно пиковой ставки. Так Дейли из ФРС считает, что ставка по фондам достигнет максимума в 4,9%. Ранее рынки ожидали, что ФРС будет повышать ставку вплоть до 5,5%. Но пока что верить таким прогнозам не стоит. Перспективы экономики США остаются туманными, всё же месячная инфляция сохраняется. Регулятор точно продолжит повышать ставки.

Россия. Отечественный рынок подхватил позитивный импульс от макроэкономических данных в США. Индекс Мосбиржи вырос на 2%. В лидерах роста сегодня VK: холдинг Prosus вышел из состава акционеров компании через списание акций в пользу VK. Cумма сделки составила 24,8 млрд рублей. Сегодня Сбер запустил новый вклад в юанях. Акции банка выросли на 6,7%. А Тинькофф договорился о сохранении названия бренда.

#IF_рынок

@IF_Stocks

👍57🐳8🕊6😁5

🤖 ChatGPT заменит аналитиков InvestFuture

Что за зверь? Это чат-бот на базе искусственного интеллекта, который умеет общаться в разговорной манере и даже креативить. Скоро он будет писать посты для InvestFuture. По крайней мере, так пророчат визионеры. Всего за неделю ChatGPT собрал аудиторию в миллион пользователей, запустил монетизацию и... сдох (разработчики решают проблему).

#MSFT — ключевой инвестор стартапа OpenAI, который и разработал бота. В 2019 году Microsoft влил в «малыша» $1 млрд, в 2021 году — еще столько же, а теперь собирается нарастить инвестиции до $10 млрд.

$10 млрд — много? Это одна из самых дорогих инвестиций Microsoft, не считая планируемой покупки Activision Blizzard за $69 млрд и уже купленных LinkedIn за $26 млрд и Nuance Communications за $20 млрд.

Планы. В понедельник OpenAI отметила, что использует облачный сервис Microsoft Azure для обучения всех своих моделей. Azure останется эксклюзивным поставщиком облачных услуг для OpenAI. Сделка даст толчок развитию Microsoft Azure, а OpenAI получит суперкомпьютеры для запуска сложных моделей ИИ. Microsoft хочет использовать модели OpenAI также в потребительских и корпоративных продуктах.

Конкуренты. В этой сфере Microsoft конкурирует с Alphabet #GOOGL, Amazon #AMZN и с одной экстремисткой организацией. Вероятно, они тоже скоро представят миру свои инновации. Какие неожиданные конкуренты) В любом новом интересном направлении сейчас конкурируют именно 4 эти компании.

NVIDIA #NVDA — еще один бенефициар интеллектуальных чат-ботов. Компания доминирует на рынке графических чипов для сложных вычислительных задач. И чем больше людей используют ChatGPT, тем больше мощностей потребуется OpenAI.

#IF_акции_США

@IF_Stocks | youtube | аналитика и обучение

Что за зверь? Это чат-бот на базе искусственного интеллекта, который умеет общаться в разговорной манере и даже креативить. Скоро он будет писать посты для InvestFuture. По крайней мере, так пророчат визионеры. Всего за неделю ChatGPT собрал аудиторию в миллион пользователей, запустил монетизацию и... сдох (разработчики решают проблему).

#MSFT — ключевой инвестор стартапа OpenAI, который и разработал бота. В 2019 году Microsoft влил в «малыша» $1 млрд, в 2021 году — еще столько же, а теперь собирается нарастить инвестиции до $10 млрд.

$10 млрд — много? Это одна из самых дорогих инвестиций Microsoft, не считая планируемой покупки Activision Blizzard за $69 млрд и уже купленных LinkedIn за $26 млрд и Nuance Communications за $20 млрд.

Планы. В понедельник OpenAI отметила, что использует облачный сервис Microsoft Azure для обучения всех своих моделей. Azure останется эксклюзивным поставщиком облачных услуг для OpenAI. Сделка даст толчок развитию Microsoft Azure, а OpenAI получит суперкомпьютеры для запуска сложных моделей ИИ. Microsoft хочет использовать модели OpenAI также в потребительских и корпоративных продуктах.

Конкуренты. В этой сфере Microsoft конкурирует с Alphabet #GOOGL, Amazon #AMZN и с одной экстремисткой организацией. Вероятно, они тоже скоро представят миру свои инновации. Какие неожиданные конкуренты) В любом новом интересном направлении сейчас конкурируют именно 4 эти компании.

NVIDIA #NVDA — еще один бенефициар интеллектуальных чат-ботов. Компания доминирует на рынке графических чипов для сложных вычислительных задач. И чем больше людей используют ChatGPT, тем больше мощностей потребуется OpenAI.

#IF_акции_США

@IF_Stocks | youtube | аналитика и обучение

👍56😁8🤔5😢1

🦄 Nvidia – снова «единорог»

Итак, капитализация производителя чипов #NVDA снова превысила $1 трлн. В мае Nvidia уже перепрыгивала эту отметку, но затем провалилась обратно. Кстати, она первопроходец в своей отрасли. «Дрожжи» для ее роста — высокий спрос на технологии для ИИ. Глава компании Дженсен Хуанг сообщил: у чипмейкера «невероятные заказы» на его продукцию.

Еще каких-то пару лет назад акции этой компании были у многих наших инвесторов в портфеле, но текущий рост застали немногие. Для россиян сейчас ой как непросто вложиться в американский рынок: торги большинством иностранных бумаг через местных брокеров недоступны. Да и те, что доступны, не выглядят безопасно с точки зрения инфраструктуры.

Последним выходом для нас остаются иностранные брокеры. Они не исключают полностью всех рисков, но выглядят сейчас самым безопасным вариантом инвестирования в иностранные бумаги. Например, Interactive Brokers, лучший международный брокер для россиян, все еще обслуживает клиентов из РФ, вводя лишь минимальные ограничения. Да и не так там сложно все, просто один раз сесть и разобраться.

Поэтому мы сделали для вас экспресс-курс, где рассказали, как инвестировать через IB, отчитываться перед налоговой и какие стратегии лучше выбрать у этого брокера.

@IF_Stocks

Итак, капитализация производителя чипов #NVDA снова превысила $1 трлн. В мае Nvidia уже перепрыгивала эту отметку, но затем провалилась обратно. Кстати, она первопроходец в своей отрасли. «Дрожжи» для ее роста — высокий спрос на технологии для ИИ. Глава компании Дженсен Хуанг сообщил: у чипмейкера «невероятные заказы» на его продукцию.

Еще каких-то пару лет назад акции этой компании были у многих наших инвесторов в портфеле, но текущий рост застали немногие. Для россиян сейчас ой как непросто вложиться в американский рынок: торги большинством иностранных бумаг через местных брокеров недоступны. Да и те, что доступны, не выглядят безопасно с точки зрения инфраструктуры.

Последним выходом для нас остаются иностранные брокеры. Они не исключают полностью всех рисков, но выглядят сейчас самым безопасным вариантом инвестирования в иностранные бумаги. Например, Interactive Brokers, лучший международный брокер для россиян, все еще обслуживает клиентов из РФ, вводя лишь минимальные ограничения. Да и не так там сложно все, просто один раз сесть и разобраться.

Поэтому мы сделали для вас экспресс-курс, где рассказали, как инвестировать через IB, отчитываться перед налоговой и какие стратегии лучше выбрать у этого брокера.

@IF_Stocks

👍42👎4🔥4❤2