🇨🇳 Alibaba #BABA - стоит ли прикупить на "предрождественской распродаже"?

Акции за последние месяцы отличались высокой волатильностью: в октябре достигая пика в $317,65, с тех пор опустившись на 20% до $255 (уровень июля 2020)

• Несостоявшееся громкое IPO финтех-дочки - Ant Group, которая оценивалась в $310 млрд. Китайские регуляторы, критикуемые основателем Alibaba, не одобрили размещение.

• 14 декабря дочкам BABA выписаны штраф по 500 тыс юаней ($76 тыс) каждый, т.к. те не сообщили о своих прошлых сделках по приобретению. Суммы незначительные, но поддерживают регуляторный негатив. На этом фоне BABA за день упали на 3%.

• 10 ноября власти КНР выпустили проект антимонопольных норм, направленный на регулирование крупных технологических компаний. На фоне этой новости они потеряли более $250 млрд капитализации.

• В начале декабря получила развитие история с возможным делистингом акций Alibaba в США. Закон, ужесточающий требования к нерезидентам, акции которых торгуются в США, уже одобрен обеими палатами Конгресса.

👆 Вышеописанные риски негативно влияют на текущий торговый сентимент, однако уже в значительной степени заложены в цену бумаг и едва ли меняют среднесрочную фундаментальную оценку компании.

✅ Компания продолжает очень уверенное развитие. По итогам последней отчётности выручка и ebitda +30%г/г и +48% г/г. Чистый долг отрицательный, денежная подушка >$50млрд.

✅ В ноябре зафиксированы рекордные продажи в "День холостяка" ($74 млрд, рост г/г почти в 2 раза).

✅ Alibaba остаётся недооценённой: p/e=31x и ev/ebitda=23x vs 91х и 35х, соответственно, у Amazon.

#IF_обзор #IF_акции_АТР

Акции за последние месяцы отличались высокой волатильностью: в октябре достигая пика в $317,65, с тех пор опустившись на 20% до $255 (уровень июля 2020)

• Несостоявшееся громкое IPO финтех-дочки - Ant Group, которая оценивалась в $310 млрд. Китайские регуляторы, критикуемые основателем Alibaba, не одобрили размещение.

• 14 декабря дочкам BABA выписаны штраф по 500 тыс юаней ($76 тыс) каждый, т.к. те не сообщили о своих прошлых сделках по приобретению. Суммы незначительные, но поддерживают регуляторный негатив. На этом фоне BABA за день упали на 3%.

• 10 ноября власти КНР выпустили проект антимонопольных норм, направленный на регулирование крупных технологических компаний. На фоне этой новости они потеряли более $250 млрд капитализации.

• В начале декабря получила развитие история с возможным делистингом акций Alibaba в США. Закон, ужесточающий требования к нерезидентам, акции которых торгуются в США, уже одобрен обеими палатами Конгресса.

👆 Вышеописанные риски негативно влияют на текущий торговый сентимент, однако уже в значительной степени заложены в цену бумаг и едва ли меняют среднесрочную фундаментальную оценку компании.

✅ Компания продолжает очень уверенное развитие. По итогам последней отчётности выручка и ebitda +30%г/г и +48% г/г. Чистый долг отрицательный, денежная подушка >$50млрд.

✅ В ноябре зафиксированы рекордные продажи в "День холостяка" ($74 млрд, рост г/г почти в 2 раза).

✅ Alibaba остаётся недооценённой: p/e=31x и ev/ebitda=23x vs 91х и 35х, соответственно, у Amazon.

#IF_обзор #IF_акции_АТР

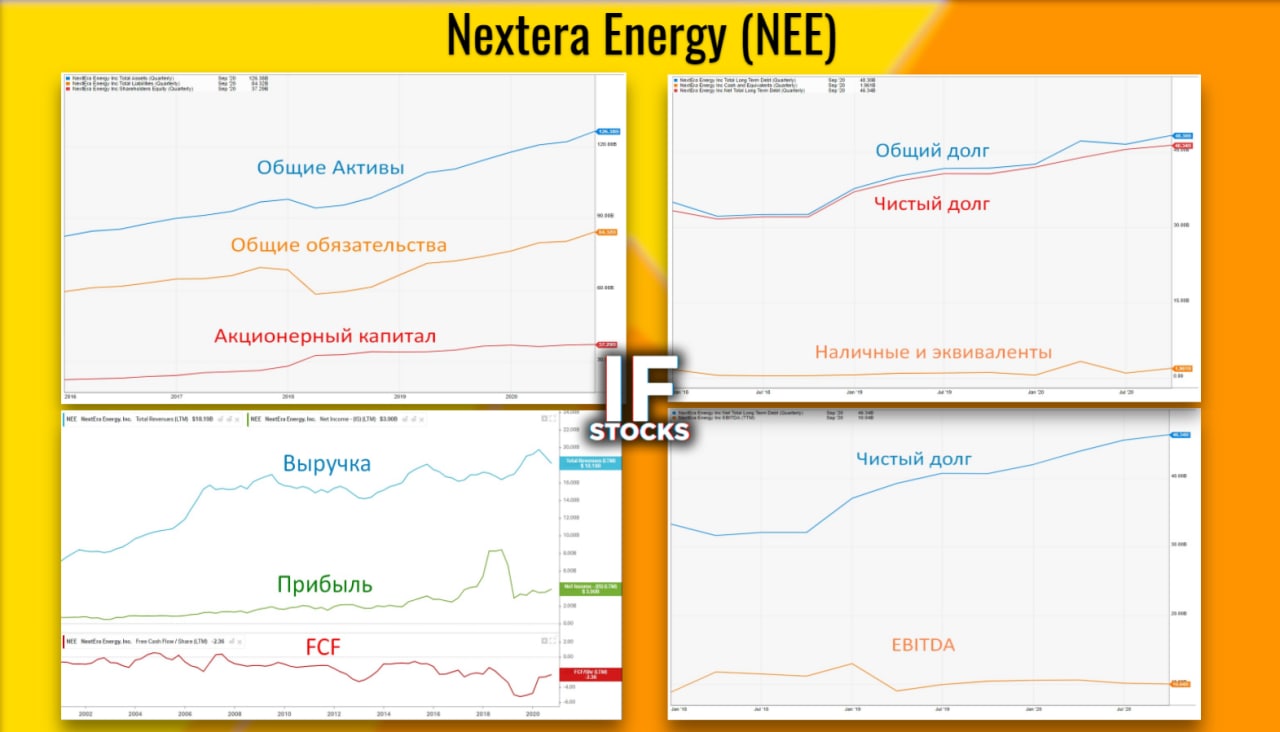

🔍 Взгляд на Nextera Energy (ч.1)

Популярная компания среди инвесторов, благодаря принадлежности к сектору ВИЭ, производит и продает электроэнергию в Северной Америке.

Консолидированная генерирующая мощность >51 гигаватт и включает в себя ветряные, солнечные, газовые, атомные, нефтяные и угольные электростанции.

Капитализация $144,58 млрд EV $195,69 млрд .

Владеет несколькими дочерними электрическими компаниями:

🔸 Florida Power & Light и Gulf Power Company - генераторы денежного потока, суммарно обеспечивающие 66% прибыли Группы

🔸 NextEra Energy Resources и NextEra Energy Partners (доля 39,3%) — лидеры в производстве электроэнергии от ВИЭ и хранения эл/эн в аккумуляторных батареях.

У компании мега-долг: $48,3 млрд, Чистый долг / EBITDA = 4,7х, - и это только начало 👇🏻

1. Инвестпроекты Группы предусматривают установку > 30 млн солнечных панелей на 10K мегаватт к 2030 г.

2. Только на горизонте до 2022 г. суммарные инвестиции составят $50-$55 млрд (почти Газпром или Роснефть).

3. Для этого компания увеличит долг до $70 млрд к 2022 году → долг составит 7 текущих годовых EBITDA.

📍Выручка и EPS растут медленно для компании с такой оценкой: за последние 3 года +4,5% и +7,5% год к году.

Из плюсов: невероятно высокая рентабельность:

• валовая 59%

• операционная 27% (средняя по сектору 7,5%)

• чистая 21%

Не корректный, но красноречивый пример: операционная рент-ть Pfizer: 27%, Apple: 24%.

Дивиденды — условные: 1,9% годовых,

Байбека нет, доп.эмиссия ~1,5% в год.

#IF_обзор #IF_акции_США #NEE

Популярная компания среди инвесторов, благодаря принадлежности к сектору ВИЭ, производит и продает электроэнергию в Северной Америке.

Консолидированная генерирующая мощность >51 гигаватт и включает в себя ветряные, солнечные, газовые, атомные, нефтяные и угольные электростанции.

Капитализация $144,58 млрд EV $195,69 млрд .

Владеет несколькими дочерними электрическими компаниями:

🔸 Florida Power & Light и Gulf Power Company - генераторы денежного потока, суммарно обеспечивающие 66% прибыли Группы

🔸 NextEra Energy Resources и NextEra Energy Partners (доля 39,3%) — лидеры в производстве электроэнергии от ВИЭ и хранения эл/эн в аккумуляторных батареях.

У компании мега-долг: $48,3 млрд, Чистый долг / EBITDA = 4,7х, - и это только начало 👇🏻

1. Инвестпроекты Группы предусматривают установку > 30 млн солнечных панелей на 10K мегаватт к 2030 г.

2. Только на горизонте до 2022 г. суммарные инвестиции составят $50-$55 млрд (почти Газпром или Роснефть).

3. Для этого компания увеличит долг до $70 млрд к 2022 году → долг составит 7 текущих годовых EBITDA.

📍Выручка и EPS растут медленно для компании с такой оценкой: за последние 3 года +4,5% и +7,5% год к году.

Из плюсов: невероятно высокая рентабельность:

• валовая 59%

• операционная 27% (средняя по сектору 7,5%)

• чистая 21%

Не корректный, но красноречивый пример: операционная рент-ть Pfizer: 27%, Apple: 24%.

Дивиденды — условные: 1,9% годовых,

Байбека нет, доп.эмиссия ~1,5% в год.

#IF_обзор #IF_акции_США #NEE

{kind=link}

🔍 Взгляд на Nextera Energy (ч.2)

Компания перспективна, но очень дорога:

🔸37 годовых прибылей (РЕ),

🔸29,5 годовых прогнозируемых прибылей (форвардный РЕ),

🔸68 годовых FCF,

🔸PEG, учитывающий не только прибыль, но и темпы роста выручки = 5.8х - говорит о переоценке как минимум в 2 раза.

⛅️ Подобные оценки применимы к компаниям с мгновенно масштабируемым бизнесом: облачные софтверы, которые в течение дня могут продать как 100, так и 100 миллионов подписок без дополнительных операционных и капитальных затрат.

Но модель масштабирования бизнеса NextEra Energy иная и требует огромных капэксов.

📊 Драйверы роста:

• Завершение инвест проектов,

• Ликвидация угольных электростанций

• Ввод в строй более маржинальных активов ВИЭ на основе солнечной энергии и ветра.

❗️Перспективы компании огромные, но в данный момент она значительно переоценена и инвестиции в нее крупным объемом могут привести к значительным потерям.

Ритейл-инвесторы не замечает иных очевидных вариантов инвестирования в ВИЭ:

🔸Русгидро, - третья в мире гидрогенерирующая компания,

🔸Энел — продала все угольные мощности и строит ветряные электростанции.

🤬Многие скажут: "Фу - это же Россия". И будут не правы. Если инвестировать в Россию — это моветон, тогда почему нерезиденты это так активно делают?

• За 4 недели нерезы завели в фонды, инвестирующие в Россию > $1 млрд.

• 83% Энела принадлежит нерезам.

📍Обе эти компании стоят в разы дешевле NextEra Energy:

• РЕ РусГидро 4,75х,

• РЕ Энел 5,6х.

🎬 СМОТРЕТЬ РАСПАКОВКУ!

#IF_обзор #IF_акции_США #NEE

Компания перспективна, но очень дорога:

🔸37 годовых прибылей (РЕ),

🔸29,5 годовых прогнозируемых прибылей (форвардный РЕ),

🔸68 годовых FCF,

🔸PEG, учитывающий не только прибыль, но и темпы роста выручки = 5.8х - говорит о переоценке как минимум в 2 раза.

⛅️ Подобные оценки применимы к компаниям с мгновенно масштабируемым бизнесом: облачные софтверы, которые в течение дня могут продать как 100, так и 100 миллионов подписок без дополнительных операционных и капитальных затрат.

Но модель масштабирования бизнеса NextEra Energy иная и требует огромных капэксов.

📊 Драйверы роста:

• Завершение инвест проектов,

• Ликвидация угольных электростанций

• Ввод в строй более маржинальных активов ВИЭ на основе солнечной энергии и ветра.

❗️Перспективы компании огромные, но в данный момент она значительно переоценена и инвестиции в нее крупным объемом могут привести к значительным потерям.

Ритейл-инвесторы не замечает иных очевидных вариантов инвестирования в ВИЭ:

🔸Русгидро, - третья в мире гидрогенерирующая компания,

🔸Энел — продала все угольные мощности и строит ветряные электростанции.

🤬Многие скажут: "Фу - это же Россия". И будут не правы. Если инвестировать в Россию — это моветон, тогда почему нерезиденты это так активно делают?

• За 4 недели нерезы завели в фонды, инвестирующие в Россию > $1 млрд.

• 83% Энела принадлежит нерезам.

📍Обе эти компании стоят в разы дешевле NextEra Energy:

• РЕ РусГидро 4,75х,

• РЕ Энел 5,6х.

🎬 СМОТРЕТЬ РАСПАКОВКУ!

#IF_обзор #IF_акции_США #NEE

YouTube

Акции NextEra Energy (NEE): дорого, чтобы покупать? Бизнес, финансы и мультипликаторы / Распаковка

Телеграм-канал "InvestFuture": https://t.iss.one/investfuture (@InvestFuture)

Телеграм-канал "IF Stocks": https://t.iss.one/if_stocks (@if_stocks)

Телеграм-канал "IF News": https://t.iss.one/if_market_news

Стоит ли покупать акции Nextera Energy в 2020-2021 году? Как устроен…

Телеграм-канал "IF Stocks": https://t.iss.one/if_stocks (@if_stocks)

Телеграм-канал "IF News": https://t.iss.one/if_market_news

Стоит ли покупать акции Nextera Energy в 2020-2021 году? Как устроен…

💰Триллионы долларов из чистого воздуха⛅️

🛢 Нефтяные мейджоры один за другим утверждают инвестпрограммы по развитию ВИЭ

BP, Shell и прочие делают большие ставки на ожидаемый рост цен на углеродные кредиты (разрешения на выбросы), поскольку рентабельность от ископаемого топлива падает. В современном мире углеродный кредит - это такой же товар, как нефть или газ.

Углеродные кредиты дорожают, поскольку мировые державы стимулируют декарбонизацию в рамках Парижского соглашения.

📍 Система биржевой торговли квотами на выброс парниковых газов была разработана еще в рамках Киотского протокола, действовавшего до Парижа. В 2005 г. европейские компании впервые получили от своих правительств разрешения (квоты) на выбросы ~ на 4 млрд евро и стали активно ими торговать.

♻️ В первый год в ЕС было продано квот на 7,2 млрд евро:

• Покупатели - компании и государства, превысившие квоты загрязнения, определенные Киотским протоколом.

• Продавцы - государства и компании, сократившие выбросы, или владеющие излишками квот.

Рынок углеродных кредитов растет и скоро станет самым крупным на планете: по итогу 2020 г. его объем ожидается ~$2 трлн.

✌️ Не стоит удивляться тому, что Shell включил в инвестпрограмму-2050 цены на “углеродные кредиты” в размере $85 за тонну, что более чем вдвое превышает текущую цену.

#IF_сектор #нефтянка

🛢 Нефтяные мейджоры один за другим утверждают инвестпрограммы по развитию ВИЭ

BP, Shell и прочие делают большие ставки на ожидаемый рост цен на углеродные кредиты (разрешения на выбросы), поскольку рентабельность от ископаемого топлива падает. В современном мире углеродный кредит - это такой же товар, как нефть или газ.

Углеродные кредиты дорожают, поскольку мировые державы стимулируют декарбонизацию в рамках Парижского соглашения.

📍 Система биржевой торговли квотами на выброс парниковых газов была разработана еще в рамках Киотского протокола, действовавшего до Парижа. В 2005 г. европейские компании впервые получили от своих правительств разрешения (квоты) на выбросы ~ на 4 млрд евро и стали активно ими торговать.

♻️ В первый год в ЕС было продано квот на 7,2 млрд евро:

• Покупатели - компании и государства, превысившие квоты загрязнения, определенные Киотским протоколом.

• Продавцы - государства и компании, сократившие выбросы, или владеющие излишками квот.

Рынок углеродных кредитов растет и скоро станет самым крупным на планете: по итогу 2020 г. его объем ожидается ~$2 трлн.

✌️ Не стоит удивляться тому, что Shell включил в инвестпрограмму-2050 цены на “углеродные кредиты” в размере $85 за тонну, что более чем вдвое превышает текущую цену.

#IF_сектор #нефтянка

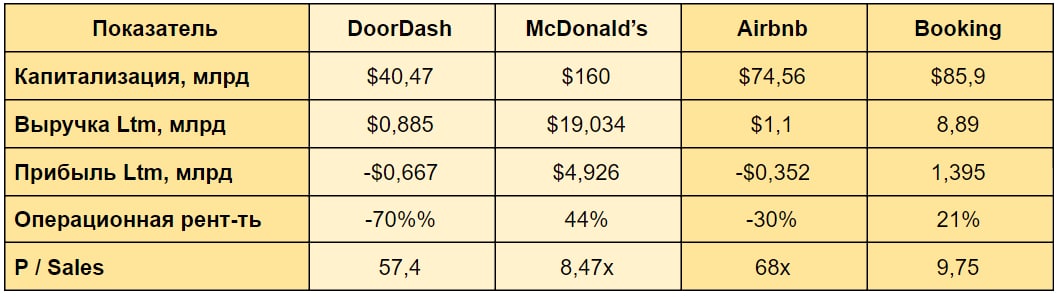

🤯 IPO - это FOMO?

На прошлой неделе мы стали очевидцами спекулятивного безумия, охватившего ритейл-инвесторов.

📎 DoorDash начал свою деятельность в 2012 г., а Airbnb - в 2008 г., но ни одна из них еще не получила прибыль ни за один год своей работы.

🔹 DoorDash — это сервис доставки еды в США. Нет своего производства, нет ресторанов, нет силы бренда как у Макдональдса #MCD.

По сути, это компания- курьер. В первый час торгов капитализация доходила до 65 млрд, текущая - 40,47 млрд, что составляет четверть от стоимости McDonald’s.

🔹 Капитализация Airbnb (онлайн-платформа для поиска и аренды частного жилья) — еще безумнее: $75 млрд, что составляет почти 90% от уже прибыльной компании Booking Holdings #BKNG, основанной в 1996 г. и являющаяся прямым конкурентом Airbnb.

Объяснить поведение ритейла, жмущих на кнопку “BUY по рыночной цене” в своих смартфонах, можно следующим:

• Влияние эффектных презентаций эмитентов;

• Психоз толпы, основанный на страхе упустить прибыль, под названием Fomo - когда неискушенные инвесторы пытаются заскочить в уходящий поезд.

💸 Мир уже увидел, как можно поднять миллиарды долларов из воздуха силой эффектных презентаций и промо-роликов. Американский стартап Nikola де-факто обманул весь мир в наличии водородных технологий и работающих опытных образцов.

Похмелье наступило очень быстро: падение на 83% после публикации расследования от компании Hindenburg Research.

🤔 Ждем аналогичное похмелье с #DASH и #ABNB?

На прошлой неделе мы стали очевидцами спекулятивного безумия, охватившего ритейл-инвесторов.

📎 DoorDash начал свою деятельность в 2012 г., а Airbnb - в 2008 г., но ни одна из них еще не получила прибыль ни за один год своей работы.

🔹 DoorDash — это сервис доставки еды в США. Нет своего производства, нет ресторанов, нет силы бренда как у Макдональдса #MCD.

По сути, это компания- курьер. В первый час торгов капитализация доходила до 65 млрд, текущая - 40,47 млрд, что составляет четверть от стоимости McDonald’s.

🔹 Капитализация Airbnb (онлайн-платформа для поиска и аренды частного жилья) — еще безумнее: $75 млрд, что составляет почти 90% от уже прибыльной компании Booking Holdings #BKNG, основанной в 1996 г. и являющаяся прямым конкурентом Airbnb.

Объяснить поведение ритейла, жмущих на кнопку “BUY по рыночной цене” в своих смартфонах, можно следующим:

• Влияние эффектных презентаций эмитентов;

• Психоз толпы, основанный на страхе упустить прибыль, под названием Fomo - когда неискушенные инвесторы пытаются заскочить в уходящий поезд.

💸 Мир уже увидел, как можно поднять миллиарды долларов из воздуха силой эффектных презентаций и промо-роликов. Американский стартап Nikola де-факто обманул весь мир в наличии водородных технологий и работающих опытных образцов.

Похмелье наступило очень быстро: падение на 83% после публикации расследования от компании Hindenburg Research.

🤔 Ждем аналогичное похмелье с #DASH и #ABNB?

{kind=link}

☀️ Благотворительный инвестиционный фонд InvestFuture

- А что если накупить акций зарубежных дивидендных аристократов и создать фонд, вся прибыль которого пойдет на помощь нуждающимся?

- Тогда мы привнесем чуть больше добра и справедливости в этот мир руками американских топ-менеджеров.

Не секрет, что основной доход проекта InvestFuture - реклама на наших площадках. Мы считаем, что справедливо будет поделиться частью прибыли с теми, кто в этом действительно нуждается.

Концепция:

🔹 Часть прибыли проекта InvestFuture направляется на покупку акций и формирование фонда. Прям как Норвегия отчисляет в пенсионный фонд излишки нефтяных доходов.

🔹 Портфель публично ведется в тг @if_stocks - вы видите, какие акции отбирают наши аналитики, и куда направляются деньги фонда.

🔸 Раз в квартал вся прибыль фонда распределяется между благотворительными организациями, которые выбираются путем голосования на канале.

🔸 В случае ликвидации фонда все вложенные средства и прибыль, полученная за время существования фонда, распределяются между благотворительными организациями.

Наши подписчики: следят за публичным портфелем, видят актуальную аналитику по компаниям, черпают инвест-идеи, могут внести свою лепту в развитие фонда.

Проект InvestFuture: делает все более качественный контент, работает больше, зарабатывает больше и больше отдает.

Топ-менеджеры AT&T: даже не представляют, что мы тут затеяли.

- А что если накупить акций зарубежных дивидендных аристократов и создать фонд, вся прибыль которого пойдет на помощь нуждающимся?

- Тогда мы привнесем чуть больше добра и справедливости в этот мир руками американских топ-менеджеров.

Не секрет, что основной доход проекта InvestFuture - реклама на наших площадках. Мы считаем, что справедливо будет поделиться частью прибыли с теми, кто в этом действительно нуждается.

Концепция:

🔹 Часть прибыли проекта InvestFuture направляется на покупку акций и формирование фонда. Прям как Норвегия отчисляет в пенсионный фонд излишки нефтяных доходов.

🔹 Портфель публично ведется в тг @if_stocks - вы видите, какие акции отбирают наши аналитики, и куда направляются деньги фонда.

🔸 Раз в квартал вся прибыль фонда распределяется между благотворительными организациями, которые выбираются путем голосования на канале.

🔸 В случае ликвидации фонда все вложенные средства и прибыль, полученная за время существования фонда, распределяются между благотворительными организациями.

Наши подписчики: следят за публичным портфелем, видят актуальную аналитику по компаниям, черпают инвест-идеи, могут внести свою лепту в развитие фонда.

Проект InvestFuture: делает все более качественный контент, работает больше, зарабатывает больше и больше отдает.

Топ-менеджеры AT&T: даже не представляют, что мы тут затеяли.

Как вам наша идея? Приступаем к реализации?

Anonymous Poll

80%

ДА, классно!

20%

НЕТ, не тратьте время.

🌚 16 декабря. Итоги дня РФ.

🇷🇺 Индекс Мосбиржи: 3269,95 (+0,7%)

🇷🇺 Индекс РТС: 1400,05 (+0,7%)

🛢 Нефть Brent: $50,52 (-0,4%)

💵 USD/RUB: 73,57 (+0,2%)

💶 EUR/RUB: 89,63 (+0,4%)

🇷🇺 Главные события РФ:

• Сделка по покупке "Трастом" 9% акций ВТБ будет закрыта до конца года.

• Мосбиржа сообщила об успешных промежуточных итогах оферты: держатели бумаг "Детского мира" предъявили к выкупу 18,2% акций. Заявки на оставшиеся 7% могут быть собраны уже сегодня.

• Всемирный банк: Рост ВВП России может составить 0,6% в следующем году, если произойдет всплеск новых случаев COVID-19.

• В ритейлере «Магнит» заявили, что компания не планирует обнулять торговую наценку на социально значимые продукты, поскольку она уже находится на минимальных уровнях.

💥 Больше оперативных новостей на канале IF News!

#итогидня

🇷🇺 Индекс Мосбиржи: 3269,95 (+0,7%)

🇷🇺 Индекс РТС: 1400,05 (+0,7%)

🛢 Нефть Brent: $50,52 (-0,4%)

💵 USD/RUB: 73,57 (+0,2%)

💶 EUR/RUB: 89,63 (+0,4%)

🇷🇺 Главные события РФ:

• Сделка по покупке "Трастом" 9% акций ВТБ будет закрыта до конца года.

• Мосбиржа сообщила об успешных промежуточных итогах оферты: держатели бумаг "Детского мира" предъявили к выкупу 18,2% акций. Заявки на оставшиеся 7% могут быть собраны уже сегодня.

• Всемирный банк: Рост ВВП России может составить 0,6% в следующем году, если произойдет всплеск новых случаев COVID-19.

• В ритейлере «Магнит» заявили, что компания не планирует обнулять торговую наценку на социально значимые продукты, поскольку она уже находится на минимальных уровнях.

💥 Больше оперативных новостей на канале IF News!

#итогидня

{kind=link}

🌝 16 декабря. Ход торгов США.

🇺🇸 Индекс S&P 500: 3 699,06 (+0,12%)

🇺🇸 NASDAQ Composite: 12 623,02 (+0,22%)

💵 DXY: 90.47 (-0,26%)

🥇 Золото ($): 1857.32 (+0,26%)

🇺🇸 Главные события США:

• Стоит ли прикупить Alibaba на "предрождественской распродаже"?

• Взглянули на Nextera Energy (1 часть / 2 часть).

• Нефтяные мейджоры один за другим утверждают инвестпрограммы по развитию ВИЭ.

• IPO - это FOMO?

• Southwest Airlines заключила соглашение с Boeing по поставке 737 Max.

• Курс биткоина превысил $20 000 и обновил исторической рекорд стоимости.

• Лидеры Конгресса от обеих партий близки к соглашению по пакету помощи стоимостью менее $900 миллиардов.

💥 Больше оперативных новостей на канале IF News!

#итогидня

🇺🇸 Индекс S&P 500: 3 699,06 (+0,12%)

🇺🇸 NASDAQ Composite: 12 623,02 (+0,22%)

💵 DXY: 90.47 (-0,26%)

🥇 Золото ($): 1857.32 (+0,26%)

🇺🇸 Главные события США:

• Стоит ли прикупить Alibaba на "предрождественской распродаже"?

• Взглянули на Nextera Energy (1 часть / 2 часть).

• Нефтяные мейджоры один за другим утверждают инвестпрограммы по развитию ВИЭ.

• IPO - это FOMO?

• Southwest Airlines заключила соглашение с Boeing по поставке 737 Max.

• Курс биткоина превысил $20 000 и обновил исторической рекорд стоимости.

• Лидеры Конгресса от обеих партий близки к соглашению по пакету помощи стоимостью менее $900 миллиардов.

💥 Больше оперативных новостей на канале IF News!

#итогидня

{kind=link}

💥 Что повлияет на рынки сегодня? / 17 декабря (четверг)

Новости российских компаний

💼 Аэрофлот, Башнефть, Лукойл, МТС и Роснефть проведут заседания советов директоров

🗣 Детский мир и Росбанк проведут собрания акционеров

Новости американских компаний

💸 Accenture и Fedex опубликуют отчетность за 3 квартал 2020 года

🛒 Последний день для покупки с дивидендом акций Broadcom и General Electric

Экономические события

📊 В 13:00 EC опубликует ИПЦ за ноябрь (прогноз -0,3% м/м и -0,3% г/г)

📊 В 16:30 станет известно число выданных разрешений на строительство в США за ноябрь (прогноз 1,550 млн) и число первичных заявок на получение пособий по безработице (прогноз 800К)

—————

🤜 Узнать больше о макропоказателях

Новости российских компаний

💼 Аэрофлот, Башнефть, Лукойл, МТС и Роснефть проведут заседания советов директоров

🗣 Детский мир и Росбанк проведут собрания акционеров

Новости американских компаний

💸 Accenture и Fedex опубликуют отчетность за 3 квартал 2020 года

🛒 Последний день для покупки с дивидендом акций Broadcom и General Electric

Экономические события

📊 В 13:00 EC опубликует ИПЦ за ноябрь (прогноз -0,3% м/м и -0,3% г/г)

📊 В 16:30 станет известно число выданных разрешений на строительство в США за ноябрь (прогноз 1,550 млн) и число первичных заявок на получение пособий по безработице (прогноз 800К)

—————

🤜 Узнать больше о макропоказателях

☀️ 17 декабря: открытие

На вчерашнем заседании Федрезерв пообещал продолжить программу покупки активов до тех пор, пока не увидит «существенного дальнейшего прогресса» в сфере занятости и инфляции. Процентная ставку осталась на уровне 0-0,25%. Намеков на более агрессивное QE не прослеживается.

Рынки продолжили рост на ожиданиях принятия пакета стимулов на $900 млрд.

👀 Главные новости на это утро

• Число новых случаев заражения Covid-19 за прошедшие сутки - 716,6K

• Общее кол-во случаев Covid-19 в мире - 74 540,4K

Мировые индексы

🇺🇸 Индекс S&P 500: 3701,2 (+0,18%)

🇺🇸 Фьючерс на S&P 500: 3707,25 (+0,37%)

🇨🇳 Индекс Shanghai Composite: 3404,9 (+1,13%)

🇯🇵 Индекс Nikkei 225: 26806,6 (+0,18%)

Россия: главные индикаторы

🛢 Нефть Brent: $51,7 (+1,29%)

🇷🇺 Индекс Мосбиржи: 3281,7 (+0,36%)

🇷🇺 Индекс РТС: 1414,9 (+1,06%)

💵 USD/RUB: 73,0 (-0,36%)

💶 EUR/RUB: 89,3 (-0,1%)

#открытие

На вчерашнем заседании Федрезерв пообещал продолжить программу покупки активов до тех пор, пока не увидит «существенного дальнейшего прогресса» в сфере занятости и инфляции. Процентная ставку осталась на уровне 0-0,25%. Намеков на более агрессивное QE не прослеживается.

Рынки продолжили рост на ожиданиях принятия пакета стимулов на $900 млрд.

👀 Главные новости на это утро

• Число новых случаев заражения Covid-19 за прошедшие сутки - 716,6K

• Общее кол-во случаев Covid-19 в мире - 74 540,4K

Мировые индексы

🇺🇸 Индекс S&P 500: 3701,2 (+0,18%)

🇺🇸 Фьючерс на S&P 500: 3707,25 (+0,37%)

🇨🇳 Индекс Shanghai Composite: 3404,9 (+1,13%)

🇯🇵 Индекс Nikkei 225: 26806,6 (+0,18%)

Россия: главные индикаторы

🛢 Нефть Brent: $51,7 (+1,29%)

🇷🇺 Индекс Мосбиржи: 3281,7 (+0,36%)

🇷🇺 Индекс РТС: 1414,9 (+1,06%)

💵 USD/RUB: 73,0 (-0,36%)

💶 EUR/RUB: 89,3 (-0,1%)

#открытие

🤔 Покупать ли техи на "распродажах"?

В нынешних условиях вечного QE и общего оптимизма ритейл-инвесторов и фондов на начале вакцинации странно видеть такого тех-гиганта как #BABA на 20% ниже своего ист-хая. О причинах писали здесь.

🤜 Смотрим как восстанавливались акции техов после крупнейших просадок на протяжении последних 5 лет:

1. Amazon. После падения акций в 2018г. на 35% потребовалось чуть более года для полного восстановления котировок.

2. Facebook. В 2018г. акции компании рухнули на 43%. Как и в случае с Amazon в начале 2020 FB переписал прошлый рекорд.

3. Google. Самый заметный обвал котировок бумаг компании случился в марте 2020, составив 31%. В июле коронакризисный гэп был полностью закрыт.

4. Tencent Holdings. Владелец WeChat в январе 2018 начал падение, которое составило 45% стоимости компании. Котировки оттолкнулись от локального дна в октябре 2018 и почти удвоились к июлю 2020.

5. Alibaba. Провал стоимости на 40% от максимумов с локальным дном в декабре 2018 был полностью выкуплен за год.

Из всех перечисленных выше компаний после мартовского провала меньшими темпами (+45%) пока восстанавливается Alibaba vs +58% у Google, +66% у Tencent, +72% у Amazon, +80% у FB

📎 Не исключено, что в ближайшее время инвесторы переключат на нее свое внимание.

#IF_обзор #IF_акции_АТР

В нынешних условиях вечного QE и общего оптимизма ритейл-инвесторов и фондов на начале вакцинации странно видеть такого тех-гиганта как #BABA на 20% ниже своего ист-хая. О причинах писали здесь.

🤜 Смотрим как восстанавливались акции техов после крупнейших просадок на протяжении последних 5 лет:

1. Amazon. После падения акций в 2018г. на 35% потребовалось чуть более года для полного восстановления котировок.

2. Facebook. В 2018г. акции компании рухнули на 43%. Как и в случае с Amazon в начале 2020 FB переписал прошлый рекорд.

3. Google. Самый заметный обвал котировок бумаг компании случился в марте 2020, составив 31%. В июле коронакризисный гэп был полностью закрыт.

4. Tencent Holdings. Владелец WeChat в январе 2018 начал падение, которое составило 45% стоимости компании. Котировки оттолкнулись от локального дна в октябре 2018 и почти удвоились к июлю 2020.

5. Alibaba. Провал стоимости на 40% от максимумов с локальным дном в декабре 2018 был полностью выкуплен за год.

Из всех перечисленных выше компаний после мартовского провала меньшими темпами (+45%) пока восстанавливается Alibaba vs +58% у Google, +66% у Tencent, +72% у Amazon, +80% у FB

📎 Не исключено, что в ближайшее время инвесторы переключат на нее свое внимание.

#IF_обзор #IF_акции_АТР

{kind=link}

🗣 Главные тезисы интервью СЕО Северстали:

Александр Шевелев рассказал РБК о ценах на сталь, работе в условиях пандемии и влиянии поправок в НДПИ на финансы компании. Собрали для вас главные тезисы.

📊 Северсталь ожидает продолжения роста цен на сталь и прогнозирует их нормализацию к концу 1 кв. 2021 г., когда отложенный спрос-2020 будет удовлетворен.

Объем потребления стали в России будет ниже, чем в 2019 году ~ на 5,7%.

❗️Повышение НДПИ негативно повлияет на инвестиционные программы и на финансовые результаты компании.

Северсталь добивается внесения поправок в закон. Возможно заключение соглашений о защите капиталовложений (СЗПК) и освобождение от действия новой ставки НДПИ проектов, где добыча растет больше чем на 10% в год.

Среди металлургов, рост НДПИ в большей степени коснется Северстали, которая добывает и железорудное сырье, и уголь: НЛМК добывает только ЖРС, а ММК закупает большую часть сырья.

❗️Рост НДПИ в 3,5 раза с 01.01.2021г. ставит под вопрос реализацию ряда инвестиционных проектов.

Введение ЕС углеродного налога — дополнительный инструмент для протекционизма.

👆Северсталь надеется на развитие технологий для улавливания и переработки диоксида углерода. Не считает водородные технологии и безуглеродную металлургию экономически целесообразной.

При этом, в данный момент Северсталь имеет самые низкие пошлины среди российских производителей на экспорт продукции в Европу.

📄 Последний отчет Северстали

🎬 Узнать больше о компании

#IF_обзор #CHMF

Александр Шевелев рассказал РБК о ценах на сталь, работе в условиях пандемии и влиянии поправок в НДПИ на финансы компании. Собрали для вас главные тезисы.

📊 Северсталь ожидает продолжения роста цен на сталь и прогнозирует их нормализацию к концу 1 кв. 2021 г., когда отложенный спрос-2020 будет удовлетворен.

Объем потребления стали в России будет ниже, чем в 2019 году ~ на 5,7%.

❗️Повышение НДПИ негативно повлияет на инвестиционные программы и на финансовые результаты компании.

Северсталь добивается внесения поправок в закон. Возможно заключение соглашений о защите капиталовложений (СЗПК) и освобождение от действия новой ставки НДПИ проектов, где добыча растет больше чем на 10% в год.

Среди металлургов, рост НДПИ в большей степени коснется Северстали, которая добывает и железорудное сырье, и уголь: НЛМК добывает только ЖРС, а ММК закупает большую часть сырья.

❗️Рост НДПИ в 3,5 раза с 01.01.2021г. ставит под вопрос реализацию ряда инвестиционных проектов.

Введение ЕС углеродного налога — дополнительный инструмент для протекционизма.

👆Северсталь надеется на развитие технологий для улавливания и переработки диоксида углерода. Не считает водородные технологии и безуглеродную металлургию экономически целесообразной.

При этом, в данный момент Северсталь имеет самые низкие пошлины среди российских производителей на экспорт продукции в Европу.

📄 Последний отчет Северстали

🎬 Узнать больше о компании

#IF_обзор #CHMF

🛢 Нефтегазовые трубопроводные компании, или как этот дед делает деньги?

2019-2020 гг. стали тяжёлым периодом для нефтегазового сектора, акции которых недавно обновляли многолетние (некоторые из них - двадцатилетние) исторические минимумы.

Не избежали этого и операторы трубопроводов, транспортирующих по ним нефть и газ. Хотя проблемы нефтегазовых супер-мейджоров коснулись их лишь отчасти: снижением объема прокачки.

Модель их бизнеса стара как мир:

• Свободный рыночный тариф (за исключением РФ),

• Низкая конкуренция в секторе,

• Долгосрочные контракты с условием «бери или плати»,

• И без номинальной зависимости от цен на сырье.

🔄 Трубопроводный транспорт выгодно отличается от других способов непрерывность перемещения полезного груза.

С одной стороны, жесткая связка пункта А и пункта В — это недостаток трубопровода, но такая особенность характерна и для железной дороги, и для шоссе, и даже для речного транспорта.

⏳ С другой стороны, это преимущество, так как после того как трубопровод проложен, он может непрерывно работать десятилетиями.

🎅🏻 Баффет, который известен тем, что покупает “хорошие компании, когда они дешевы”, в июле 2020 г. заплатил $9,7 млрд плюс долг за активы Dominion Energy: 5 500 миль трубопровода (8850 км), хранилища и предприятие по сжижению газа.

С того времени акции основных транспортировщиков нефти и газа (Energy Transfer LP #ET, Equitrans Midstream Corporation #ETRN, Kinder Morgan #KMI, ONEOK #OKE и The Williams Companies #WMB) выросли в цене на 17-88%, а стало быть и ставка Баффета тоже.

⁉️ Исключением стали акции Транснефти, отскочившие всего лишь на 5,4%.

Почему? Пишите ваши версии 👇🏻

#IF_сектор #нефтянка #IF_акции_США

2019-2020 гг. стали тяжёлым периодом для нефтегазового сектора, акции которых недавно обновляли многолетние (некоторые из них - двадцатилетние) исторические минимумы.

Не избежали этого и операторы трубопроводов, транспортирующих по ним нефть и газ. Хотя проблемы нефтегазовых супер-мейджоров коснулись их лишь отчасти: снижением объема прокачки.

Модель их бизнеса стара как мир:

• Свободный рыночный тариф (за исключением РФ),

• Низкая конкуренция в секторе,

• Долгосрочные контракты с условием «бери или плати»,

• И без номинальной зависимости от цен на сырье.

🔄 Трубопроводный транспорт выгодно отличается от других способов непрерывность перемещения полезного груза.

С одной стороны, жесткая связка пункта А и пункта В — это недостаток трубопровода, но такая особенность характерна и для железной дороги, и для шоссе, и даже для речного транспорта.

⏳ С другой стороны, это преимущество, так как после того как трубопровод проложен, он может непрерывно работать десятилетиями.

🎅🏻 Баффет, который известен тем, что покупает “хорошие компании, когда они дешевы”, в июле 2020 г. заплатил $9,7 млрд плюс долг за активы Dominion Energy: 5 500 миль трубопровода (8850 км), хранилища и предприятие по сжижению газа.

С того времени акции основных транспортировщиков нефти и газа (Energy Transfer LP #ET, Equitrans Midstream Corporation #ETRN, Kinder Morgan #KMI, ONEOK #OKE и The Williams Companies #WMB) выросли в цене на 17-88%, а стало быть и ставка Баффета тоже.

⁉️ Исключением стали акции Транснефти, отскочившие всего лишь на 5,4%.

Почему? Пишите ваши версии 👇🏻

#IF_сектор #нефтянка #IF_акции_США

🔍 Взгляд на Транснефть (ч.1)

Транснефть транспортирует 83% добываемой в России нефти и 31% производимых в России светлых нефтепродуктов.

🔸 51,05 тыс. км магистральных нефтепроводов и 16,45 тыс. км магистральных нефтепродуктопроводов в собственности компании могут полтора раза обогнуть нашу планету.

🔸 24 млн м3 резервуарных емкостей позволяют заполнить нефтью 273 тысячи ж/д цистерн.

Объем прокачки нефти и нефтепродуктов в 2021 г. будет ~ на 10% ниже плана: около 441,5 млн тн, но слабость экспорта давно заложена в текущие цены (140,9 тыс.руб).

📌 Минус в том, что тарифы на транспортировку устанавливаются ФАС.

Если бы компании позволили устанавливать тарифы путем аукционов, чистая рентабельность была бы существенно выше текущих 14.37%.

‼️ Транснефть явно недополучает в сравнении со своими зарубежными коллегами: средний удельный тариф составляет $0,84/100 тонн-км, в сравнении со средним значением $1,38/100 тонн-км.

Компания стоит 8,7 годовых прибылей при чистом долге 1х EBITDA.

Дивполитика предусматривает направление на дивиденды 50% нормализованной чистой прибыли по МСФО.

#IF_обзор #IF_акции_РФ #нефтянка #TRNFP

Транснефть транспортирует 83% добываемой в России нефти и 31% производимых в России светлых нефтепродуктов.

🔸 51,05 тыс. км магистральных нефтепроводов и 16,45 тыс. км магистральных нефтепродуктопроводов в собственности компании могут полтора раза обогнуть нашу планету.

🔸 24 млн м3 резервуарных емкостей позволяют заполнить нефтью 273 тысячи ж/д цистерн.

Объем прокачки нефти и нефтепродуктов в 2021 г. будет ~ на 10% ниже плана: около 441,5 млн тн, но слабость экспорта давно заложена в текущие цены (140,9 тыс.руб).

📌 Минус в том, что тарифы на транспортировку устанавливаются ФАС.

Если бы компании позволили устанавливать тарифы путем аукционов, чистая рентабельность была бы существенно выше текущих 14.37%.

‼️ Транснефть явно недополучает в сравнении со своими зарубежными коллегами: средний удельный тариф составляет $0,84/100 тонн-км, в сравнении со средним значением $1,38/100 тонн-км.

Компания стоит 8,7 годовых прибылей при чистом долге 1х EBITDA.

Дивполитика предусматривает направление на дивиденды 50% нормализованной чистой прибыли по МСФО.

#IF_обзор #IF_акции_РФ #нефтянка #TRNFP

{kind=link}

🔍 Взгляд на Транснефть (ч.2)

‼️8 декабря стало известно, что Минфин может изменить дивидендную базу на FCF.

За счет этого дивиденд имеет 40%-й потенциал роста - до ~16.250 руб/акц. с потенциальной дивдоходностью 11,5%.

💰 Это превышает дивдоходность остальных блю-чипс российского рынка ~ в полтора раза.

📊 В случае утверждения Минфином нового норматива расчета дивидендов, справедливая стоимость акций ~230 тыс. руб. (+64%) на горизонте 12 месяцев.

Вероятность утверждения оцениваем как высокую:

• основной акционер (гос-во) заинтересовано в дивидендах,

• компания прошла пик инвестпрограмм и снизила капекс,

• маловероятно что Минфин приступил к корректировки дивполитики Транснефти без команды “сверху",

• даже определены сроки - ожидается, что документ “спустят вниз” к маю 2021 г.

Дополнительный триггер роста - возврат объема прокачки (+8%), которые были снижены после вступления в силу сделки ОПЕК+

#IF_обзор #IF_акции_РФ #TRNFP

‼️8 декабря стало известно, что Минфин может изменить дивидендную базу на FCF.

За счет этого дивиденд имеет 40%-й потенциал роста - до ~16.250 руб/акц. с потенциальной дивдоходностью 11,5%.

💰 Это превышает дивдоходность остальных блю-чипс российского рынка ~ в полтора раза.

📊 В случае утверждения Минфином нового норматива расчета дивидендов, справедливая стоимость акций ~230 тыс. руб. (+64%) на горизонте 12 месяцев.

Вероятность утверждения оцениваем как высокую:

• основной акционер (гос-во) заинтересовано в дивидендах,

• компания прошла пик инвестпрограмм и снизила капекс,

• маловероятно что Минфин приступил к корректировки дивполитики Транснефти без команды “сверху",

• даже определены сроки - ожидается, что документ “спустят вниз” к маю 2021 г.

Дополнительный триггер роста - возврат объема прокачки (+8%), которые были снижены после вступления в силу сделки ОПЕК+

#IF_обзор #IF_акции_РФ #TRNFP

🧨 Предвестники краха

Аналитики BofA считают, что управляющие инвестиционными фондами, которые продолжают сокращать долю кэша в пользу рискованных активов, настроены слишком оптимистично.

📍Портфельным менеджерам не хватает денег.

Менеджеры по управлению активами, контролирующие в общей сложности $534 млрд, впервые с мая 2013 года сталкиваются с недостатком наличных денег, уровень которых снизился до 4%. На рынке это является медвежьим сигналом.

📊 Еще немного фактов из исследования BofA:

• 31% инвесторов считает, что компании малой капитализации обгонят большие - это исторический максимум.

• 85% управляющих фондами ожидают, что по итогам следующих 12 месяцев мы увидим глобальный рост рынка. Это является самым высоким результатом с 2002 года.

“Настроения инвесторов являются бычьими из-за надежд на вакцину" - говорится в сообщении стратегического отдела банка.

• Размещение средств в акциях развивающихся рынков выросло на 19% и составляет общие 55% - самое высокое значение с 2010 года.

❓ Существует серьезная угроза? Или Bank of America снова хочет закупиться подешевле?

#IF_макро

Аналитики BofA считают, что управляющие инвестиционными фондами, которые продолжают сокращать долю кэша в пользу рискованных активов, настроены слишком оптимистично.

📍Портфельным менеджерам не хватает денег.

Менеджеры по управлению активами, контролирующие в общей сложности $534 млрд, впервые с мая 2013 года сталкиваются с недостатком наличных денег, уровень которых снизился до 4%. На рынке это является медвежьим сигналом.

📊 Еще немного фактов из исследования BofA:

• 31% инвесторов считает, что компании малой капитализации обгонят большие - это исторический максимум.

• 85% управляющих фондами ожидают, что по итогам следующих 12 месяцев мы увидим глобальный рост рынка. Это является самым высоким результатом с 2002 года.

“Настроения инвесторов являются бычьими из-за надежд на вакцину" - говорится в сообщении стратегического отдела банка.

• Размещение средств в акциях развивающихся рынков выросло на 19% и составляет общие 55% - самое высокое значение с 2010 года.

❓ Существует серьезная угроза? Или Bank of America снова хочет закупиться подешевле?

#IF_макро

{kind=link}

Почему вы подписаны на IF Stocks?

Anonymous Poll

38%

удобные утренние и вечерние подборки (новости, карта рынка)

54%

подробные обзоры компаний и секторов

51%

аналитика по актуальным событиям на рынке

51%

инвест-идеи

38%

понятные и интересные образовательные материалы

28%

оперативное освещение корпоративных отчетов

🌚 17 декабря. Итоги дня РФ.

🇷🇺 Индекс Мосбиржи: 3282,67 (+0,4%)

🇷🇺 Индекс РТС: 1419,22 (+1,4%)

🛢 Нефть Brent: $51,44 (+0,7%)

💵 USD/RUB: 72,96 (-0,5%)

💶 EUR/RUB: 89,37 (-0,0%)

🇷🇺 Главные события РФ:

• Главные тезисы интервью СЕО Северстали.

• Как нефтегазовые трубопроводные компании делают деньги?

• Взглянули на Транснефть (1 часть / 2 часть).

• Русагро предложил изменения в дивидендной политики на 2021г., переход на выплату как минимум 50% чистой прибыли.

• Акции РусАла и En+ упали на Мосбирже на сообщениях Bloomberg о том, что Дерипаска продолжает влиять на РусАл.

• Совет директоров Аэрофлота утвердил продажу 51% акций авиакомпании "Аврора" в пользу корпорации развития сахалинской области за 1 руб.

• ФАС не приняла документы Altus Captal о покупке 25% детского мира.

👆Новости сегодня оперативно появились на канале IF News

#итогидня

🇷🇺 Индекс Мосбиржи: 3282,67 (+0,4%)

🇷🇺 Индекс РТС: 1419,22 (+1,4%)

🛢 Нефть Brent: $51,44 (+0,7%)

💵 USD/RUB: 72,96 (-0,5%)

💶 EUR/RUB: 89,37 (-0,0%)

🇷🇺 Главные события РФ:

• Главные тезисы интервью СЕО Северстали.

• Как нефтегазовые трубопроводные компании делают деньги?

• Взглянули на Транснефть (1 часть / 2 часть).

• Русагро предложил изменения в дивидендной политики на 2021г., переход на выплату как минимум 50% чистой прибыли.

• Акции РусАла и En+ упали на Мосбирже на сообщениях Bloomberg о том, что Дерипаска продолжает влиять на РусАл.

• Совет директоров Аэрофлота утвердил продажу 51% акций авиакомпании "Аврора" в пользу корпорации развития сахалинской области за 1 руб.

• ФАС не приняла документы Altus Captal о покупке 25% детского мира.

👆Новости сегодня оперативно появились на канале IF News

#итогидня

{kind=link}

🌝 17 декабря. Ход торгов США.

🇺🇸 Индекс S&P 500: 3 715,99 (+0,4%)

🇺🇸 NASDAQ Composite: 12 623,02 (+0,46%)

💵 DXY: 89.85 (-0,66%)

🥇 Золото ($): 1892.31 (+1,52%)

🇺🇸 Главные события США:

• Покупать ли техи на "распродажах"?

• Портфельным менеджерам не хватает денег.

• Заявки на пособия по безработице неожиданно подскочили до самого высокого уровня за последние три месяца (885 тысяч).

• Пакет поддержки экономики может быть согласован ближайшие сутки.

• Индекс S&P500 обновил максимумы.

#итогидня

🇺🇸 Индекс S&P 500: 3 715,99 (+0,4%)

🇺🇸 NASDAQ Composite: 12 623,02 (+0,46%)

💵 DXY: 89.85 (-0,66%)

🥇 Золото ($): 1892.31 (+1,52%)

🇺🇸 Главные события США:

• Покупать ли техи на "распродажах"?

• Портфельным менеджерам не хватает денег.

• Заявки на пособия по безработице неожиданно подскочили до самого высокого уровня за последние три месяца (885 тысяч).

• Пакет поддержки экономики может быть согласован ближайшие сутки.

• Индекс S&P500 обновил максимумы.

#итогидня

{kind=link}