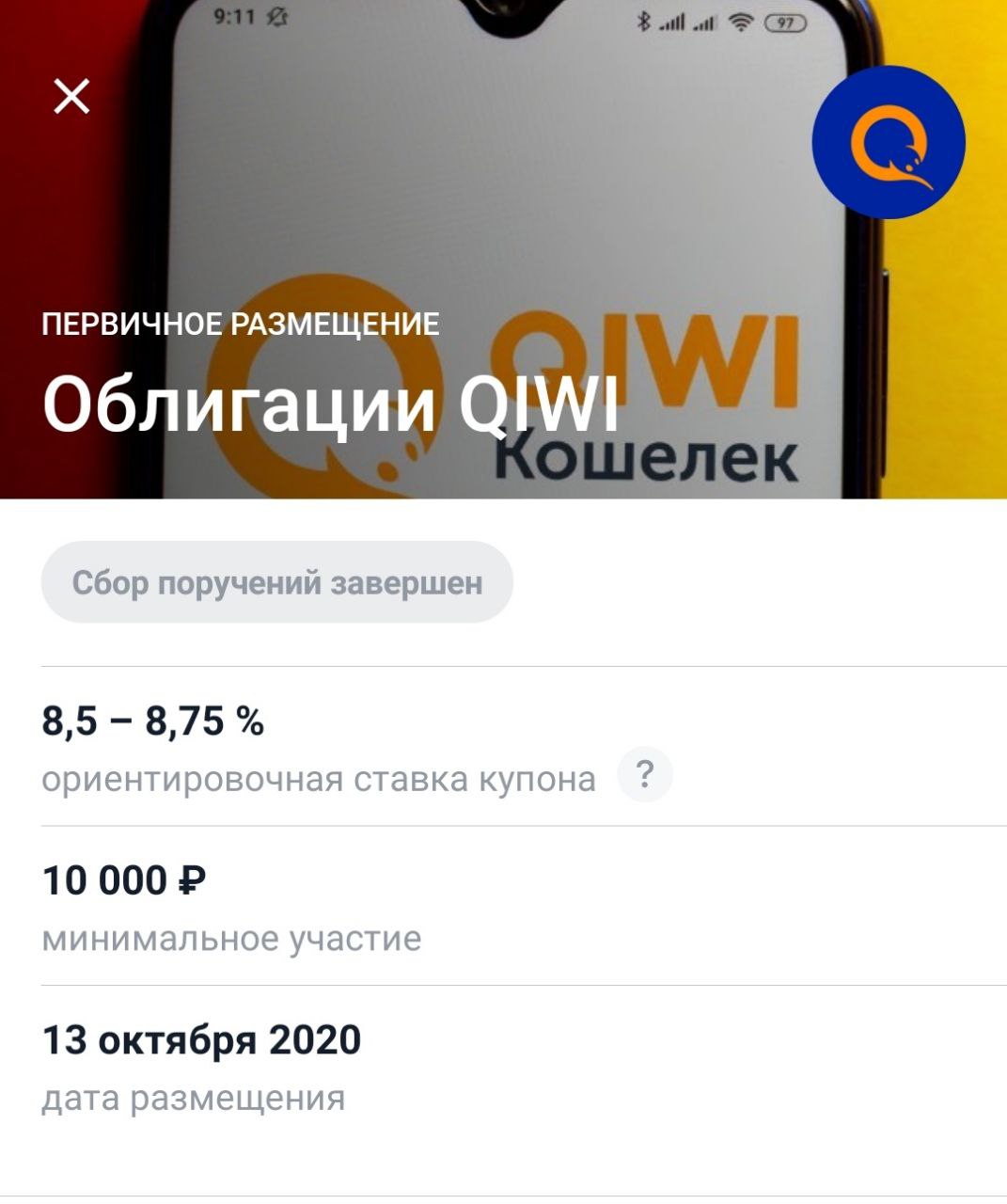

📜Облигации Qiwi

🤲Qiwi проводит сбор заявок на 3-летние облигации объемом 5 млрд. рублей.

💰Ориентир ставки купона установлен не выше 8,95% годовых. Купоны выплачиваются ежеквартально.

Заем будет размещен в рамках программы облигаций компании серии 001Р. Техническое размещение запланировано на 13 октября. В настоящее время в обращении нет облигаций эмитента.

📊У группы Qiwi сравнительно небольшая долговая нагрузка: долгосрочный долг на 30 июня 2020 года составлял 1,45 млрд рублей (-22% м/м). Показатель EBITDA за 2019 достиг 9,1 млрд рублей.

💰Формальной дивидендной политики у компании нет. За 2020 год дивидендные выплаты составят 77 рублей, что соответствует 5,9% дивидендной доходности при цене за акцию 1300 руб.

Купонная доходность облигаций выглядит привлекательной. Купоны выше, чем дивидендная доходность и платятся стабильно в отличии от дивидендов.

📎 Киви на данный момент не находится в критическом состоянии, поэтому можно присмотреться к данным облигациям. Стоит помнить про риски, за 3 года финансовое положение компании может измениться не в лучшую сторону.

🧐 Акции Qiwi или облигации? Что думаете?⬇️⬇️

#IF_акции_РФ #QIWI

🤲Qiwi проводит сбор заявок на 3-летние облигации объемом 5 млрд. рублей.

💰Ориентир ставки купона установлен не выше 8,95% годовых. Купоны выплачиваются ежеквартально.

Заем будет размещен в рамках программы облигаций компании серии 001Р. Техническое размещение запланировано на 13 октября. В настоящее время в обращении нет облигаций эмитента.

📊У группы Qiwi сравнительно небольшая долговая нагрузка: долгосрочный долг на 30 июня 2020 года составлял 1,45 млрд рублей (-22% м/м). Показатель EBITDA за 2019 достиг 9,1 млрд рублей.

💰Формальной дивидендной политики у компании нет. За 2020 год дивидендные выплаты составят 77 рублей, что соответствует 5,9% дивидендной доходности при цене за акцию 1300 руб.

Купонная доходность облигаций выглядит привлекательной. Купоны выше, чем дивидендная доходность и платятся стабильно в отличии от дивидендов.

📎 Киви на данный момент не находится в критическом состоянии, поэтому можно присмотреться к данным облигациям. Стоит помнить про риски, за 3 года финансовое положение компании может измениться не в лучшую сторону.

🧐 Акции Qiwi или облигации? Что думаете?⬇️⬇️

#IF_акции_РФ #QIWI

{kind=link}

📡 Телеком сектор РФ. Что нужно знать при инвестировании?

📍 Телеком является защитным сектором во времена финансовых кризисов и экономической нестабильности, однако "защита" приводит к потере роста в долгосрочном периоде.

▪️ Динамика индексов с начала 2020 года: MOEXTL +9,99%; IMOEX +5,38%.

▪️ Динамика индексов с 2015 года: MOEXTL +46%; IMOEX +90,2%.

▪️ Средняя див. доходность индексов: МОЕХ - 6,53%; MOEXTL - 8,29%

MOEXTL состоит на 73,36% из МТС, на 24,66% Ростелекома и 1,98% из МГТС.

👨💻 Телекомы проигрывают в динамике роста широкому рынку акций по ряду причин:

— Падение реальных доходов населения почти на 12% с начала 2014 года

— Безлимитные тарифы и ценовые войны.

— Увеличение сборов за радиочастоты и расходы на "закон Яровой", снизили маржу на 2-3%.

— Девальвация рубля снижает прибыль. В отличие от экспортных компаний, у телекомов нет валютной выручки, а их инвестиции сильно зависят от импорта.

🤔 В итоге, фундаментальный взгляд на телеком сектор в РФ ряда аналитиков — умеренно негативный.

📎 Стратегия “купи и держи” на Российских телекомах, в связи с девальвациц рубля, сопряжена с рисками.

#IF_сектор

📍 Телеком является защитным сектором во времена финансовых кризисов и экономической нестабильности, однако "защита" приводит к потере роста в долгосрочном периоде.

▪️ Динамика индексов с начала 2020 года: MOEXTL +9,99%; IMOEX +5,38%.

▪️ Динамика индексов с 2015 года: MOEXTL +46%; IMOEX +90,2%.

▪️ Средняя див. доходность индексов: МОЕХ - 6,53%; MOEXTL - 8,29%

MOEXTL состоит на 73,36% из МТС, на 24,66% Ростелекома и 1,98% из МГТС.

👨💻 Телекомы проигрывают в динамике роста широкому рынку акций по ряду причин:

— Падение реальных доходов населения почти на 12% с начала 2014 года

— Безлимитные тарифы и ценовые войны.

— Увеличение сборов за радиочастоты и расходы на "закон Яровой", снизили маржу на 2-3%.

— Девальвация рубля снижает прибыль. В отличие от экспортных компаний, у телекомов нет валютной выручки, а их инвестиции сильно зависят от импорта.

🤔 В итоге, фундаментальный взгляд на телеком сектор в РФ ряда аналитиков — умеренно негативный.

📎 Стратегия “купи и держи” на Российских телекомах, в связи с девальвациц рубля, сопряжена с рисками.

#IF_сектор

📡 Телеком сектор РФ. Что нужно знать при инвестировании? (часть 2)

📍 Российской телеком, который можно купить на Моех - это МТС и Ростелеком. Динамика акций с 2015 г.: RTKM + 8%, МТС +76%.

МТС — «голубая фишка» российского рынка. Владеет МГТС, МТС-Банком, 5.600 салонами продаж и совместно с “Медси” - телемедицинской платформой для онлайн-консультаций с врачами.

💪 Ключевое преимущество — стабильный Cash Flow, позволяющий платить хорошие дивиденды. Компания платит не менее 28 руб. дивидендов в год.

В 2020 году FCF должен составить ~65 млрд руб. Из этой суммы ~50 млрд руб может быть направлено на дивиденды, при цене бумаги 334 руб ДД составит 8,36%. Оставшиеся 15 млрд руб - на buyback.

🔎 МТС торгуется с мультипликатором Р/FCF 4,75х — что почти вдвое меньше среднего за 3 года значения 9,4х, и на 40% меньше американского AT&T с коэфф. 8х.

Ростелеком — госкомпания, со всеми вытекающими плюсами (лобби и дивиденды) и минусами (отсутствие заинтересованности топ-менеджмента в росте капитализации). На дивы направляет 75% FCF, но не менее 5 руб. на акцию.

💪 Консолидация Теле2 позитивно отразится на бизнесе за счет эффекта синергии: за 6 мес 2020 г. выручка +11,5% г/г и +12,6% кв/кв.

🔎 Развертывание 5G и масштабирование цифрового бизнеса: ЦОД-ов, облачных вычислений и хранение данных, кибербезопасность - драйвер роста RTKM.

Рост цифровых сервисов в 1П2020 + 66% г/г. При таком же темпе, через 3 года их доля в выручке может составить до 50%.

В таком случае, Ростелеком может стать технологической компанией, со всеми вытекающими оценками. За счет этого, RTKM может сломать многолетний даун-тренд на графике и “выстрелить” в среднесрочной перспективе.

#IF_акции_РФ #IF_сектор #MTSS #RTKM

📍 Российской телеком, который можно купить на Моех - это МТС и Ростелеком. Динамика акций с 2015 г.: RTKM + 8%, МТС +76%.

МТС — «голубая фишка» российского рынка. Владеет МГТС, МТС-Банком, 5.600 салонами продаж и совместно с “Медси” - телемедицинской платформой для онлайн-консультаций с врачами.

💪 Ключевое преимущество — стабильный Cash Flow, позволяющий платить хорошие дивиденды. Компания платит не менее 28 руб. дивидендов в год.

В 2020 году FCF должен составить ~65 млрд руб. Из этой суммы ~50 млрд руб может быть направлено на дивиденды, при цене бумаги 334 руб ДД составит 8,36%. Оставшиеся 15 млрд руб - на buyback.

🔎 МТС торгуется с мультипликатором Р/FCF 4,75х — что почти вдвое меньше среднего за 3 года значения 9,4х, и на 40% меньше американского AT&T с коэфф. 8х.

Ростелеком — госкомпания, со всеми вытекающими плюсами (лобби и дивиденды) и минусами (отсутствие заинтересованности топ-менеджмента в росте капитализации). На дивы направляет 75% FCF, но не менее 5 руб. на акцию.

💪 Консолидация Теле2 позитивно отразится на бизнесе за счет эффекта синергии: за 6 мес 2020 г. выручка +11,5% г/г и +12,6% кв/кв.

🔎 Развертывание 5G и масштабирование цифрового бизнеса: ЦОД-ов, облачных вычислений и хранение данных, кибербезопасность - драйвер роста RTKM.

Рост цифровых сервисов в 1П2020 + 66% г/г. При таком же темпе, через 3 года их доля в выручке может составить до 50%.

В таком случае, Ростелеком может стать технологической компанией, со всеми вытекающими оценками. За счет этого, RTKM может сломать многолетний даун-тренд на графике и “выстрелить” в среднесрочной перспективе.

#IF_акции_РФ #IF_сектор #MTSS #RTKM

🌐 5G в России. Будет ли?

📍 Развитие сетей 5G в России тормозится из-за чрезмерных ограничений ФСБ и Минцифры, которые требуют установки в базовые станции и в смартфоны российскую криптографическую защиту.

🙅♂️ Против выступает Минэкономики и участники рынка, утверждая, что такие требования приведут к невозможности использовать зарубежное оборудование и заблокирует развитие 5G в РФ.

Как решить проблему?

1️⃣ Использовать для развёртывания сетей 5G российское оборудование, которого еще нет. На его создание на базе “Ростеха" уйдет от 3 до 5 лет.

2️⃣ Убедить все мировое сообщество в необходимости внести изменения в международные алгоритмы криптографии, с учетом требований ФСБ.

Если удастся добавить новые российские криптоалгоритмы в стандарты 3GPP, зарубежные производители будут обязаны доработать свое оборудование.

🤦♀️ Эксперты считают, что эта затея неосуществима. Ранее, для 4G и 3G российские алгоритмы в 3GPP (международный консорциум, разрабатывающий спецификации для мобильной телефонии) не включались.

📎 МТС и Ростелеком уже получили лицензии на 5G и покупают 5G-ready оборудование у Huawei. Судя по всему, компании ждут смягчения правил со стороны ФСБ, по крайне мере до тех пор, пока не начнут производить российские аналоги.

#IF_сектор #MTSS #RTKM

📍 Развитие сетей 5G в России тормозится из-за чрезмерных ограничений ФСБ и Минцифры, которые требуют установки в базовые станции и в смартфоны российскую криптографическую защиту.

🙅♂️ Против выступает Минэкономики и участники рынка, утверждая, что такие требования приведут к невозможности использовать зарубежное оборудование и заблокирует развитие 5G в РФ.

Как решить проблему?

1️⃣ Использовать для развёртывания сетей 5G российское оборудование, которого еще нет. На его создание на базе “Ростеха" уйдет от 3 до 5 лет.

2️⃣ Убедить все мировое сообщество в необходимости внести изменения в международные алгоритмы криптографии, с учетом требований ФСБ.

Если удастся добавить новые российские криптоалгоритмы в стандарты 3GPP, зарубежные производители будут обязаны доработать свое оборудование.

🤦♀️ Эксперты считают, что эта затея неосуществима. Ранее, для 4G и 3G российские алгоритмы в 3GPP (международный консорциум, разрабатывающий спецификации для мобильной телефонии) не включались.

📎 МТС и Ростелеком уже получили лицензии на 5G и покупают 5G-ready оборудование у Huawei. Судя по всему, компании ждут смягчения правил со стороны ФСБ, по крайне мере до тех пор, пока не начнут производить российские аналоги.

#IF_сектор #MTSS #RTKM

🌝 8 октября. Итоги дня.

Индекс Мосбиржи - 2846,39(+0,1%)

Индекс РТС -1158,82 (+1,3%)

Нефть Brent: $43,10 (+2,64%)

💵 USD/RUB: 77,42 (-0,77%)

💶 EUR/RUB: 91,01 (-0,88%)

Лидеры роста:

Полюс +2,22%

Алроса +2,18%

ГМК НорНикель +1,67%

Абрау Дюрсо +1,28%

Русал +1,36%

Лидеры падения:

Аэрофлот -5,34%

Русгидро -3,85%

Русаква -2,57%

Русолово -1,74%

Лента -1,56%

Индекс Мосбиржи - 2846,39(+0,1%)

Индекс РТС -1158,82 (+1,3%)

Нефть Brent: $43,10 (+2,64%)

💵 USD/RUB: 77,42 (-0,77%)

💶 EUR/RUB: 91,01 (-0,88%)

Лидеры роста:

Полюс +2,22%

Алроса +2,18%

ГМК НорНикель +1,67%

Абрау Дюрсо +1,28%

Русал +1,36%

Лидеры падения:

Аэрофлот -5,34%

Русгидро -3,85%

Русаква -2,57%

Русолово -1,74%

Лента -1,56%

{kind=link}

💥 Что повлияет на рынки сегодня? / 9 октября (пятница)

Новости российских компаний

💼 Алроса, МКБ и ФСК ЕЭС проведут заседания советов директоров

🗣Абрау Дюрсо проведет собрание акционеров

📝Алроса опубликует результаты продаж за сентябрь 2020, а Северсталь опубликует операционные результаты за 3 квартал 2020

Экономические события

📊 Китай опубликовал PMI услуг от независимого агентства Caixin - 54,8

📊 В 9:00 Великобритания опубликует данные по ВВП и объему промпроизводства

🛢 В 20:00 будет опубликовано число буровых установок в США от Baker Hughes

Новости российских компаний

💼 Алроса, МКБ и ФСК ЕЭС проведут заседания советов директоров

🗣Абрау Дюрсо проведет собрание акционеров

📝Алроса опубликует результаты продаж за сентябрь 2020, а Северсталь опубликует операционные результаты за 3 квартал 2020

Экономические события

📊 Китай опубликовал PMI услуг от независимого агентства Caixin - 54,8

📊 В 9:00 Великобритания опубликует данные по ВВП и объему промпроизводства

🛢 В 20:00 будет опубликовано число буровых установок в США от Baker Hughes

☀️ 9 октября: открываемся

Позитив на рынках сохраняется. S&P500 менее чем в 4% от исторического максимума. Российские индексы с утра торгуются в слабом минусе. Нефть стоит на месте после вчерашнего роста на 3%.

Мировые индексы

🇺🇸 Индекс S&P 500: 3446,8 (+0,8%)

🇺🇸 Фьючерс на S&P 500: 3450,6 (+0,38%)

🇨🇳 Индекс Shanghai Composite: 3272,0 (+1,68%)

🇯🇵 Индекс Nikkei 225: 23619,7 (-0,12%)

Россия: главные индикаторы

🛢 Нефть Brent: $43,37 (+0,07%)

🇷🇺 Индекс Мосбиржи: 2836,0 (-0,37%)

🇷🇺 Индекс РТС: 1158,9 (+0,02%)

💵 USD/RUB: 76,9 (-0,49%)

💶 EUR/RUB: 90,6 (-0,37%)

#IF_открытие

Позитив на рынках сохраняется. S&P500 менее чем в 4% от исторического максимума. Российские индексы с утра торгуются в слабом минусе. Нефть стоит на месте после вчерашнего роста на 3%.

Мировые индексы

🇺🇸 Индекс S&P 500: 3446,8 (+0,8%)

🇺🇸 Фьючерс на S&P 500: 3450,6 (+0,38%)

🇨🇳 Индекс Shanghai Composite: 3272,0 (+1,68%)

🇯🇵 Индекс Nikkei 225: 23619,7 (-0,12%)

Россия: главные индикаторы

🛢 Нефть Brent: $43,37 (+0,07%)

🇷🇺 Индекс Мосбиржи: 2836,0 (-0,37%)

🇷🇺 Индекс РТС: 1158,9 (+0,02%)

💵 USD/RUB: 76,9 (-0,49%)

💶 EUR/RUB: 90,6 (-0,37%)

#IF_открытие

⛽️ Что думают о рынке нефти?

🏢 ОПЕК (ОПЕК World Oil Outlook 2020)

По прогнозам ОПЕК спрос на нефть к 2045 году вырастет с 91 млн. до 99,5 млн. барр./сутки, а спрос на газ с 66,9 млн. до 91,2 млн барр. н. э./сутки. Нефть по прогнозу будет занимать в энергетическом балансе 27,5%, а газ 25,3%.

В тоже время ОПЕК прогнозирует сокращение доли угля в энергетическом балансе с 26,7% в 2019 до 19,7% к 2045 году. Остальные 27,5% придутся на атомную энергетику и возобновляемые источники энергии.

🏢 МЭА (World Energy Outlook 2019)

По консервативному сценарию к 2040 году спрос на нефть достигнет 121 млн. барр./сутки; по базовому - 106,4 млн. барр./сутки; по сценарию устойчивого развития спрос снизится до 66,9 млн. барр./сутки

🛢 Представители отрасли - https://t.iss.one/if_stocks/75

#IF_сектор #нефтянка

🏢 ОПЕК (ОПЕК World Oil Outlook 2020)

По прогнозам ОПЕК спрос на нефть к 2045 году вырастет с 91 млн. до 99,5 млн. барр./сутки, а спрос на газ с 66,9 млн. до 91,2 млн барр. н. э./сутки. Нефть по прогнозу будет занимать в энергетическом балансе 27,5%, а газ 25,3%.

В тоже время ОПЕК прогнозирует сокращение доли угля в энергетическом балансе с 26,7% в 2019 до 19,7% к 2045 году. Остальные 27,5% придутся на атомную энергетику и возобновляемые источники энергии.

🏢 МЭА (World Energy Outlook 2019)

По консервативному сценарию к 2040 году спрос на нефть достигнет 121 млн. барр./сутки; по базовому - 106,4 млн. барр./сутки; по сценарию устойчивого развития спрос снизится до 66,9 млн. барр./сутки

🛢 Представители отрасли - https://t.iss.one/if_stocks/75

#IF_сектор #нефтянка

🛩 Аэрофлот и доп. эмиссия.

Хронология:

🗓Июнь – стало известно о планах эмиссии акций Аэрофлотом

🗓Август – Московская биржа запретила короткие продажи по акциям

🗓Сентябрь – акционеры одобрили дополнительный выпуск, а ЦБ зарегистрировал

🗓8 Октября – завершился прием заявок на участие в доп. эмиссии

С 9 по 23 Октября пройдет размещение

Общий объем участия со стороны государства составит 50 млрд. руб., а сторонние инвесторы выкупят на сумму около 30 млрд.

👨👩👧👦 У частных инвесторов FPO Аэрофлота не вызвало интереса. Зато 40% спроса пришлось на зарубежных инвесторов, среди которых лидирует Великобритания.

💰 Компания собирается привлечь более 80 млрд. от размещения., разместив первоначально 78,5% от дополнительной эмиссии.

🏛 Государство старается поддержать компанию, поэтому готово покупать акции по 60 руб/шт не смотря на высокую капитализацию.

Если бы цена была на уровне 30 рублей, то Аэрофлот смог бы привлечь только 51 млрд (1,7 доп. акций * 30 руб/акц.). При том, что компании необходимо 80 млрд.

📎 По данным Аэрофлота, точный объем привлеченных средств будет объявлен ориентировочно 26 октября 2020 года.

#IF_акции_РФ #AFLT

Хронология:

🗓Июнь – стало известно о планах эмиссии акций Аэрофлотом

🗓Август – Московская биржа запретила короткие продажи по акциям

🗓Сентябрь – акционеры одобрили дополнительный выпуск, а ЦБ зарегистрировал

🗓8 Октября – завершился прием заявок на участие в доп. эмиссии

С 9 по 23 Октября пройдет размещение

Общий объем участия со стороны государства составит 50 млрд. руб., а сторонние инвесторы выкупят на сумму около 30 млрд.

👨👩👧👦 У частных инвесторов FPO Аэрофлота не вызвало интереса. Зато 40% спроса пришлось на зарубежных инвесторов, среди которых лидирует Великобритания.

💰 Компания собирается привлечь более 80 млрд. от размещения., разместив первоначально 78,5% от дополнительной эмиссии.

🏛 Государство старается поддержать компанию, поэтому готово покупать акции по 60 руб/шт не смотря на высокую капитализацию.

Если бы цена была на уровне 30 рублей, то Аэрофлот смог бы привлечь только 51 млрд (1,7 доп. акций * 30 руб/акц.). При том, что компании необходимо 80 млрд.

📎 По данным Аэрофлота, точный объем привлеченных средств будет объявлен ориентировочно 26 октября 2020 года.

#IF_акции_РФ #AFLT

🌱 Перспективы водородной энергетики

Водород является прямой заменой ископаемому углеводородному топливу и имеет большой потенциал в энергетике. При “сжигании” водорода продуктом “горения” является вода.

🇷🇺 Россия уделяет особое внимание развитию процессов добычи водорода и активно ведет научные исследования.

💨 Газпром и Новатэк:

В настоящее время водород получают путем выделения из природного газа и нефтепродуктов.

В результате использования водорода нет выбросов CO2, но при его получении данным способом, сжигается большое количество углеводородов, что не позволяет отнести его к “чистым” видам топлива.

Газпром и Новатэк заинтересованы в более экологичных методах получения водорода и уже ведут свои разработки. Самый масштабный проект Газпрома связан с пиролизом метана.

⚠️ Технологии водородных топливных ячеек появились в прошлом веке, но стоимость водорода из углеводородов в 3-4 раза выше бензина. Это делает коммерческие проекты нерентабельными.

💧Росатом:

Госкорпорация планирует добывать водород из воды. Производство будет поставлено на высокотемпературных газоохлаждаемых реакторах (ВТГР). Тепло и электричество от реактора будут участвовать в процессе разделения воды на водород и кислород.

🗓 Строительство ВТГР планируют начать после завершения программы строительства реакторов на быстрых нейтронах (2030-2040 года)

📌 Для транспортировки водорода от атомной энергетики, будет использоваться сеть труб Газпрома.

📎 К 2050 году Россия может стать одним из лидеров в мире по поставкам водорода и установок под него, что компенсирует выпадающие нефтегазовые доходы при декарбонизации экономики.

#IF_сектор #GAZP #NVTK

Водород является прямой заменой ископаемому углеводородному топливу и имеет большой потенциал в энергетике. При “сжигании” водорода продуктом “горения” является вода.

🇷🇺 Россия уделяет особое внимание развитию процессов добычи водорода и активно ведет научные исследования.

💨 Газпром и Новатэк:

В настоящее время водород получают путем выделения из природного газа и нефтепродуктов.

В результате использования водорода нет выбросов CO2, но при его получении данным способом, сжигается большое количество углеводородов, что не позволяет отнести его к “чистым” видам топлива.

Газпром и Новатэк заинтересованы в более экологичных методах получения водорода и уже ведут свои разработки. Самый масштабный проект Газпрома связан с пиролизом метана.

⚠️ Технологии водородных топливных ячеек появились в прошлом веке, но стоимость водорода из углеводородов в 3-4 раза выше бензина. Это делает коммерческие проекты нерентабельными.

💧Росатом:

Госкорпорация планирует добывать водород из воды. Производство будет поставлено на высокотемпературных газоохлаждаемых реакторах (ВТГР). Тепло и электричество от реактора будут участвовать в процессе разделения воды на водород и кислород.

🗓 Строительство ВТГР планируют начать после завершения программы строительства реакторов на быстрых нейтронах (2030-2040 года)

📌 Для транспортировки водорода от атомной энергетики, будет использоваться сеть труб Газпрома.

📎 К 2050 году Россия может стать одним из лидеров в мире по поставкам водорода и установок под него, что компенсирует выпадающие нефтегазовые доходы при декарбонизации экономики.

#IF_сектор #GAZP #NVTK

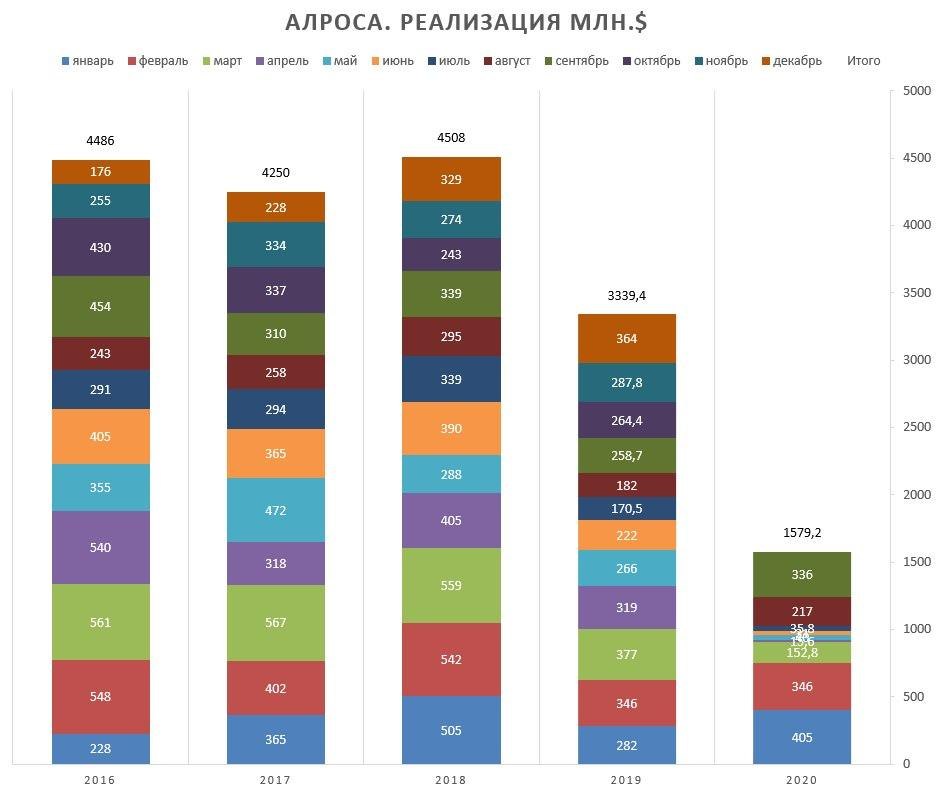

💎 Алроса. Восстановление продаж.

Алроса — уникальное предприятие, с крупнейшими доказанными запасами алмазов в мире. После провального 2КВ2020, компания сообщила о росте продаж в сентябре до $336 млн (+30% г/г и +55% м/м).

Всего за 9М2020 продажи составили $1,580 млрд, в сравнении с $2,423 млн за 9М2019 (-35% г/г)

🔻 Из-за падения спроса на алмазы вследствие пандемии, Алроса плохо отчиталась за 2 кв 2020:

• Выручка ₽10,4 млрд (-83% кв/кв и -82% г/г)

• Чистая прибыль ₽0,3 млрд (-90% кв/кв и -98% г/г)

• FCF отрицательный - минус ₽30,2 млрд

• Чистый долг / 12М EBITDA = 1,2x, в сравнении с 0,7x в 1 кв 2020

🚀 Позитивные факторы в пользу Алросы:

• Рост продаж два месяца подряд

• Индия восстановила мощности по огранке алмазов до 60%

• Индекс цен на алмазы практически вернулся к до-пандемическим уровням.

• Ожидаемая покупка алмазов Гохраном России на $500 млн в 2021 г. (16% от консенсус-выручки 2021)

• Изменение базы расчета НДПИ на алмазы не окажет значительное влияние на доходы компании.

📍 Алроса торгуется с EV/EBITDA 5.8x, в сравнении с историческим средним 5-летним значением 4.9x. В текущий момент мультипликатор не достоверен из-за эффекта “низкой базы” EBITDA.

🧐 Алроса - хорошая ставка на восстановление спроса на алмазы. Консенсус-прогноз 8 аналитиков - ₽95,76 за бумагу.

#IF_акции_РФ #IF_обзор #ALRS

Алроса — уникальное предприятие, с крупнейшими доказанными запасами алмазов в мире. После провального 2КВ2020, компания сообщила о росте продаж в сентябре до $336 млн (+30% г/г и +55% м/м).

Всего за 9М2020 продажи составили $1,580 млрд, в сравнении с $2,423 млн за 9М2019 (-35% г/г)

🔻 Из-за падения спроса на алмазы вследствие пандемии, Алроса плохо отчиталась за 2 кв 2020:

• Выручка ₽10,4 млрд (-83% кв/кв и -82% г/г)

• Чистая прибыль ₽0,3 млрд (-90% кв/кв и -98% г/г)

• FCF отрицательный - минус ₽30,2 млрд

• Чистый долг / 12М EBITDA = 1,2x, в сравнении с 0,7x в 1 кв 2020

🚀 Позитивные факторы в пользу Алросы:

• Рост продаж два месяца подряд

• Индия восстановила мощности по огранке алмазов до 60%

• Индекс цен на алмазы практически вернулся к до-пандемическим уровням.

• Ожидаемая покупка алмазов Гохраном России на $500 млн в 2021 г. (16% от консенсус-выручки 2021)

• Изменение базы расчета НДПИ на алмазы не окажет значительное влияние на доходы компании.

📍 Алроса торгуется с EV/EBITDA 5.8x, в сравнении с историческим средним 5-летним значением 4.9x. В текущий момент мультипликатор не достоверен из-за эффекта “низкой базы” EBITDA.

🧐 Алроса - хорошая ставка на восстановление спроса на алмазы. Консенсус-прогноз 8 аналитиков - ₽95,76 за бумагу.

#IF_акции_РФ #IF_обзор #ALRS

{kind=link}

🦠 Вакцина от коронавируса. Актуальные данные

📍 По состоянию на 8 сентября 2020 г. в базе данных ВОЗ по вакцинам - кандидатам против COVID-19 зарегистрированы 34 перспективные вакцины, проходящие клинические исследования, и 141 вакцина на этапе доклинической оценки.

💪 Из числа 34 перспективных вакцин:

• 5 одобрены для раннего ограниченного использования,

• 11 находятся на итоговой, 3-й фазе испытаний на людях, требующей постоянного мониторинга от 20k до 70k испытуемых,

• Остальные проходят 1-2 фазы испытаний и еще далеки от завершения.

🧐 Ни одна вакцина еще не утверждена, за исключением российской “Спутник V”.

Развитые страны не доверяют российской вакцине “Спутник V”, т.к. она еще не прошла 3 фазу испытаний, но уже применяется на людях.

🙅♂️ Поскольку побочные действия вакцины еще не выявлены, ее применение запрещено законодательством ряда стран: США, ЕС, UK, Япония, Корея, Австралия и т.д.

🌎 География поставок “Спутник V”: Бразилия, Египет, Индия, Узбекистан, Белоруссия, Мексика, Аргентина, Вьетнам, Израиль, страны Африканского континента и др.

📍 По состоянию на 8 сентября 2020 г. в базе данных ВОЗ по вакцинам - кандидатам против COVID-19 зарегистрированы 34 перспективные вакцины, проходящие клинические исследования, и 141 вакцина на этапе доклинической оценки.

💪 Из числа 34 перспективных вакцин:

• 5 одобрены для раннего ограниченного использования,

• 11 находятся на итоговой, 3-й фазе испытаний на людях, требующей постоянного мониторинга от 20k до 70k испытуемых,

• Остальные проходят 1-2 фазы испытаний и еще далеки от завершения.

🧐 Ни одна вакцина еще не утверждена, за исключением российской “Спутник V”.

Развитые страны не доверяют российской вакцине “Спутник V”, т.к. она еще не прошла 3 фазу испытаний, но уже применяется на людях.

🙅♂️ Поскольку побочные действия вакцины еще не выявлены, ее применение запрещено законодательством ряда стран: США, ЕС, UK, Япония, Корея, Австралия и т.д.

🌎 География поставок “Спутник V”: Бразилия, Египет, Индия, Узбекистан, Белоруссия, Мексика, Аргентина, Вьетнам, Израиль, страны Африканского континента и др.

🦠 Кто заработает на создании вакцины?

🇺🇸 Pfizer - BioNTech. Утверждение запланировано на октябрь - ноябрь 2020. Уже подписаны контракты на поставку вакцины с:

• США на $1,9 млрд за 100 млн доз + опцион на 500 млн доз,

• Японией на 120 млн доз,

• ЕС на 200 млн доз.

В 2021 Pfizer намерена произвести > 1,3 млрд доз вакцины.

🇺🇸 Moderna. Получила финансирование от США в размере > $1 млрд. Проводит 3-ю фазу испытаний на 30k испытуемых. Если вакцина окажется безопасной и эффективной, еще получит:

• $1,5 млрд за 100 млн доз от США,

• $0,3 млрд за 20 млн доз от Канады.

Планируемый срок утверждения - конец 2020.

🇸🇪 AstraZeneca и Оксфордский университет получили финансирование от США в размере $1,2 млрд. Утверждение и начало поставок запланировано на октябрь - ноябрь 2020, уже заключены контракты на поставку 400 млн доз со странами ЕС. Компания намерена произвести в 2021 году 2 млрд доз.

🇺🇸 Johnson & Johnson получила $456 млн от США. В сентябре начались испытания 3-й фазы на 60k участников. США заплатят еще $1 млрд за 100 млн доз, если вакцина будет одобрена. Компания произведет не менее 1 млрд доз в 2021 году.

🇷🇺 Завод «Биннофарм» группы АФК Система производит российскую вакцину “Спутник V”. С января 2021 производство составит 2 млн доз в месяц, в сравнении с текущими 1,5 млн. По данным РФПИ, Россия уже получила запросы от 20 стран на 1 млрд доз вакцины, которые планируют производить на различных фарм-площадках страны.

#IF_акции_РФ #IF_акции_США #IF_обзор #AFKS

🇺🇸 Pfizer - BioNTech. Утверждение запланировано на октябрь - ноябрь 2020. Уже подписаны контракты на поставку вакцины с:

• США на $1,9 млрд за 100 млн доз + опцион на 500 млн доз,

• Японией на 120 млн доз,

• ЕС на 200 млн доз.

В 2021 Pfizer намерена произвести > 1,3 млрд доз вакцины.

🇺🇸 Moderna. Получила финансирование от США в размере > $1 млрд. Проводит 3-ю фазу испытаний на 30k испытуемых. Если вакцина окажется безопасной и эффективной, еще получит:

• $1,5 млрд за 100 млн доз от США,

• $0,3 млрд за 20 млн доз от Канады.

Планируемый срок утверждения - конец 2020.

🇸🇪 AstraZeneca и Оксфордский университет получили финансирование от США в размере $1,2 млрд. Утверждение и начало поставок запланировано на октябрь - ноябрь 2020, уже заключены контракты на поставку 400 млн доз со странами ЕС. Компания намерена произвести в 2021 году 2 млрд доз.

🇺🇸 Johnson & Johnson получила $456 млн от США. В сентябре начались испытания 3-й фазы на 60k участников. США заплатят еще $1 млрд за 100 млн доз, если вакцина будет одобрена. Компания произведет не менее 1 млрд доз в 2021 году.

🇷🇺 Завод «Биннофарм» группы АФК Система производит российскую вакцину “Спутник V”. С января 2021 производство составит 2 млн доз в месяц, в сравнении с текущими 1,5 млн. По данным РФПИ, Россия уже получила запросы от 20 стран на 1 млрд доз вакцины, которые планируют производить на различных фарм-площадках страны.

#IF_акции_РФ #IF_акции_США #IF_обзор #AFKS

🦠 Кто заработает на создании лекарства от Covid-19

📍 Gilead Sciences на начала пандемии уже имела препарат Remdesivir, показавший эффективность против COVID-19.

Согласно заключительному экспертному отчету от 08.10.2020, Remdesivir действительно эффективен (минус 5 дней на выздоровление и значительное снижение смертности)

👀 Компания продает Remdesivir темпами, как порох во время войны: США, UK, ЕС, Япония и Корея купили всё, что было в запасах, и что компания смогла дополнительно произвести.

💰 Препарат для 5-ти дневного курса лечения стоит $2 340, затраты на его разработку Gilead окупила еще в 2016 г. Gilead намерен продать > 2 млн курсов лечения в 2020 г, что соответствует ~$4,7 млрд дохода (+21% к общей выручки)

📍 Regeneron разработал коктейль антител REGN-COV2, который снижает течение болезни и ускоряет выздоровлению у не госпитализированных пациентов с covid. Одним из испытателей коктейля стал президент Трамп.

👀 Regeneron уже произвел дозы препарата для 50k пациентов, и намерен в ближайшие время произвести еще для 300k пациентов. С 2021 г., за счет использования производственных мощностей Roche, Regeneron намерен увеличить производство в 3,5 раза, с потенциалом дальнейшего расширения.

💰 Стоимость коктейля еще не названа, но аналитики SVB Leerink (инвестбанк с экспозицией на сектор здравоохранения) ожидают, что компания установит цену REGN-COV2 в $3k за флакон, по цене, сопоставимой с Remdesivir.

#IF_акции_США #IF_обзор

📍 Gilead Sciences на начала пандемии уже имела препарат Remdesivir, показавший эффективность против COVID-19.

Согласно заключительному экспертному отчету от 08.10.2020, Remdesivir действительно эффективен (минус 5 дней на выздоровление и значительное снижение смертности)

👀 Компания продает Remdesivir темпами, как порох во время войны: США, UK, ЕС, Япония и Корея купили всё, что было в запасах, и что компания смогла дополнительно произвести.

💰 Препарат для 5-ти дневного курса лечения стоит $2 340, затраты на его разработку Gilead окупила еще в 2016 г. Gilead намерен продать > 2 млн курсов лечения в 2020 г, что соответствует ~$4,7 млрд дохода (+21% к общей выручки)

📍 Regeneron разработал коктейль антител REGN-COV2, который снижает течение болезни и ускоряет выздоровлению у не госпитализированных пациентов с covid. Одним из испытателей коктейля стал президент Трамп.

👀 Regeneron уже произвел дозы препарата для 50k пациентов, и намерен в ближайшие время произвести еще для 300k пациентов. С 2021 г., за счет использования производственных мощностей Roche, Regeneron намерен увеличить производство в 3,5 раза, с потенциалом дальнейшего расширения.

💰 Стоимость коктейля еще не названа, но аналитики SVB Leerink (инвестбанк с экспозицией на сектор здравоохранения) ожидают, что компания установит цену REGN-COV2 в $3k за флакон, по цене, сопоставимой с Remdesivir.

#IF_акции_США #IF_обзор

{kind=link}

⚡️ «Интер РАО» - крупнейший по выручке российский энергетический холдинг, управляющий активами в России и странах Европы и СНГ. Доля на розничном рынке составляет 18,3%.

🛠 Сегменты бизнеса по выручке

- Сбыт - 62,8%

- Генерация в РФ- 26%

- Трейдинг - 7%

- Генерация за рубежом - 2,2%

- Инжиниринг - 2%

Продажа электроэнергии и мощности - 92,5%

Продажа тепловой энергии - 4,5%

Прочая выручка - 3%

📊 Финансовые результаты за первое полугодие 2020

- Выручка - 476,7 млрд. (-8,4% г/г)

- EBITDA - 61,4 млрд. (-21,4%)

- Чистая прибыль - 42,0 (-12,3% г/г)

💸 Дивиденды

Компания в обновленной стратегии не изменила див. политику. Направляют 25% чистой прибыли по МСФО. По итогам 2019 года заплатили рекордные 19,62 копейки на акцию. При цене бумаги в 5,34 рублей ДД составляет 3,6% годовых.

✅ За

- Сектор генерации достаточно стабильный и имеет перспективы к росту

- Компания, начиная с 2014 года, увеличивает свою эффективность

- Менеджмент планирует использовать огромную денежную подушку для инвестиций и сделок M&A и нарастить EBITDA более чем в 2 раза к 2030 году

❌ Против

- Менеджмент не заинтересован в росте акционерной стоимости. У компании давно висит непогашенный пакет казначейских акций

- Див. политика по-прежнему предусматривает крайне низкий коэффициент выплат

🎬Смотреть видео!

#IF_акции_РФ #IF_обзор #IRAO

🛠 Сегменты бизнеса по выручке

- Сбыт - 62,8%

- Генерация в РФ- 26%

- Трейдинг - 7%

- Генерация за рубежом - 2,2%

- Инжиниринг - 2%

Продажа электроэнергии и мощности - 92,5%

Продажа тепловой энергии - 4,5%

Прочая выручка - 3%

📊 Финансовые результаты за первое полугодие 2020

- Выручка - 476,7 млрд. (-8,4% г/г)

- EBITDA - 61,4 млрд. (-21,4%)

- Чистая прибыль - 42,0 (-12,3% г/г)

💸 Дивиденды

Компания в обновленной стратегии не изменила див. политику. Направляют 25% чистой прибыли по МСФО. По итогам 2019 года заплатили рекордные 19,62 копейки на акцию. При цене бумаги в 5,34 рублей ДД составляет 3,6% годовых.

✅ За

- Сектор генерации достаточно стабильный и имеет перспективы к росту

- Компания, начиная с 2014 года, увеличивает свою эффективность

- Менеджмент планирует использовать огромную денежную подушку для инвестиций и сделок M&A и нарастить EBITDA более чем в 2 раза к 2030 году

❌ Против

- Менеджмент не заинтересован в росте акционерной стоимости. У компании давно висит непогашенный пакет казначейских акций

- Див. политика по-прежнему предусматривает крайне низкий коэффициент выплат

🎬Смотреть видео!

#IF_акции_РФ #IF_обзор #IRAO

{kind=link}

🌝 9 октября. Итоги дня.

Индекс Мосбиржи - 2834,09(-0,4%)

Индекс РТС - 1164,34 (+0,5%)

Нефть Brent: $43,46 (+0,28%)

💵 USD/RUB: 76,78 (-0,76%)

💶 EUR/RUB: 90,73 (-0,28%)

Лидеры роста:

ГМК НорНикель +2,93%

TCS Group +2,81%

Русолово +2,1%

Polymetal +1,9%

Лидеры падения:

Аэрофлот -4,34%

Русаква -3,87%

НЛМК -3,03%

Группа ЛСР -2,95%

#итогидня

Индекс Мосбиржи - 2834,09(-0,4%)

Индекс РТС - 1164,34 (+0,5%)

Нефть Brent: $43,46 (+0,28%)

💵 USD/RUB: 76,78 (-0,76%)

💶 EUR/RUB: 90,73 (-0,28%)

Лидеры роста:

ГМК НорНикель +2,93%

TCS Group +2,81%

Русолово +2,1%

Polymetal +1,9%

Лидеры падения:

Аэрофлот -4,34%

Русаква -3,87%

НЛМК -3,03%

Группа ЛСР -2,95%

#итогидня

{kind=link}

📍 ТОП-3 компании для инвестиций в серебро

👆 Пандемия 2020 года стала движущей силой одного из самых быстрых ралли на рынке драгоценных металлов. Золото обновило многолетний исторический максимум, но серебру еще далеко до своего пика - $49,831 за унцию.

🤔 В большинстве случаев, такие мощные импульсы имеют продолжение после периода аккумуляции, который мы сейчас и наблюдаем.

Инвестировать в рост серебра лучше через покупку акций его производителей, поскольку по мере роста цен на серебро, рентабельность и прибыль майнеров увеличиваются в геометрической прогрессии.

⛏ Главные игроки индустрии: Wheaton Precious Metals Corp, Pan American Silver, Polymetal

🇨🇦 Wheaton Precious Metals Corp (WPM) - компания покупает руды драгоценных металлов и кобальта на 29 сторонник рудниках и после обогащает. Такая схема позволяет быстро масштабировать производство.

• Капитализация $22.3 млрд.

• EV/EBITDA 35х

• Ожидаемая EPS 2020: $1,10 (+480 % г/г)

• Ожидаемая EPS 2021: $1,47 (+33,6% г/г)

🇨🇦 Pan American Silver (PAAS) - занимается разведкой и разработкой исключительно серебряных рудников, но также продает продукты побочного производства: цинк, свинец, медь и золото.

• Капитализация $6.9 млрд

• EV/EBITDA 14.3х

• Ожидаемая EPS 2020: $0,92 (+67 % г/г)

• Ожидаемая EPS 2021: $2,32 (+152% г/г)

🇷🇺 Polymetal - один из ведущих майнеров золота и серебра в России, Казахстане и Армении.

• Капитализация 805.3 млрд. руб.

• EV/EBITDA 13.2х

• Ожидаемая EPS 2020: 161 руб. (+152%)

• Ожидаемая EPS 2021: —

#IF_сектор #POLY

👆 Пандемия 2020 года стала движущей силой одного из самых быстрых ралли на рынке драгоценных металлов. Золото обновило многолетний исторический максимум, но серебру еще далеко до своего пика - $49,831 за унцию.

🤔 В большинстве случаев, такие мощные импульсы имеют продолжение после периода аккумуляции, который мы сейчас и наблюдаем.

Инвестировать в рост серебра лучше через покупку акций его производителей, поскольку по мере роста цен на серебро, рентабельность и прибыль майнеров увеличиваются в геометрической прогрессии.

⛏ Главные игроки индустрии: Wheaton Precious Metals Corp, Pan American Silver, Polymetal

🇨🇦 Wheaton Precious Metals Corp (WPM) - компания покупает руды драгоценных металлов и кобальта на 29 сторонник рудниках и после обогащает. Такая схема позволяет быстро масштабировать производство.

• Капитализация $22.3 млрд.

• EV/EBITDA 35х

• Ожидаемая EPS 2020: $1,10 (+480 % г/г)

• Ожидаемая EPS 2021: $1,47 (+33,6% г/г)

🇨🇦 Pan American Silver (PAAS) - занимается разведкой и разработкой исключительно серебряных рудников, но также продает продукты побочного производства: цинк, свинец, медь и золото.

• Капитализация $6.9 млрд

• EV/EBITDA 14.3х

• Ожидаемая EPS 2020: $0,92 (+67 % г/г)

• Ожидаемая EPS 2021: $2,32 (+152% г/г)

🇷🇺 Polymetal - один из ведущих майнеров золота и серебра в России, Казахстане и Армении.

• Капитализация 805.3 млрд. руб.

• EV/EBITDA 13.2х

• Ожидаемая EPS 2020: 161 руб. (+152%)

• Ожидаемая EPS 2021: —

#IF_сектор #POLY

📌 Главное за неделю

🛢 Как себя чувствует нефтянка и какие платит дивиденды. Что думает ОПЕК о рынке нефти

🤔 Что такое ФРС, и откуда ноги растут

🔍 Кратко взглянули на сектор Телекомов, Серебряных майнеров, борцов с Ковидом

🔬 Покопались в бизнесах компаний: Норникель, Новатэк, Volkswagen, Mail ru Group (Вконтакте), Алроса, Интер РАО

🐣 Совкомфлот провел IPO. Не без изъянов. Аэрофлот провел допэмиссию

#IF_главное

🛢 Как себя чувствует нефтянка и какие платит дивиденды. Что думает ОПЕК о рынке нефти

🤔 Что такое ФРС, и откуда ноги растут

🔍 Кратко взглянули на сектор Телекомов, Серебряных майнеров, борцов с Ковидом

🔬 Покопались в бизнесах компаний: Норникель, Новатэк, Volkswagen, Mail ru Group (Вконтакте), Алроса, Интер РАО

🐣 Совкомфлот провел IPO. Не без изъянов. Аэрофлот провел допэмиссию

#IF_главное

🚂 Globaltrans скоро на MOEX

Крупнейший частный ж/д оператор в РФ до конца 2020 планирует провести листинг акций на Московской бирже.

Сфера деятельности: ж/д перевозки нефти, металла, угля, строительных и прочих материалов.

Клиенты: более 500 предприятий России, в т.ч. Газпром, Газпромнефть, ММК, Северсталь и пр.

Акции: ГДР торгуются на Лондонской бирже. Free float 56,9%.

🔻 В 1П2020, из-за пандемии, доходы снизились:

• Выручка ₽35,4 млрд (-25% г/г)

• Скорректированная EBITDA: ₽14,7 млрд руб. (-27% г/г)

• Чистая прибыль: ₽7 млрд руб. (-41% г/г)

• FCF: ₽6,9 млрд руб. (-15% г/г)

• Чистый долг / 12М EBITDA 0,75х, против 0,6х на конец 2019

🤔 Мультипликаторы:

• EV/EBITDA 3,1х

• P/E 4,7х

• Чистая рентабельность 19,3%

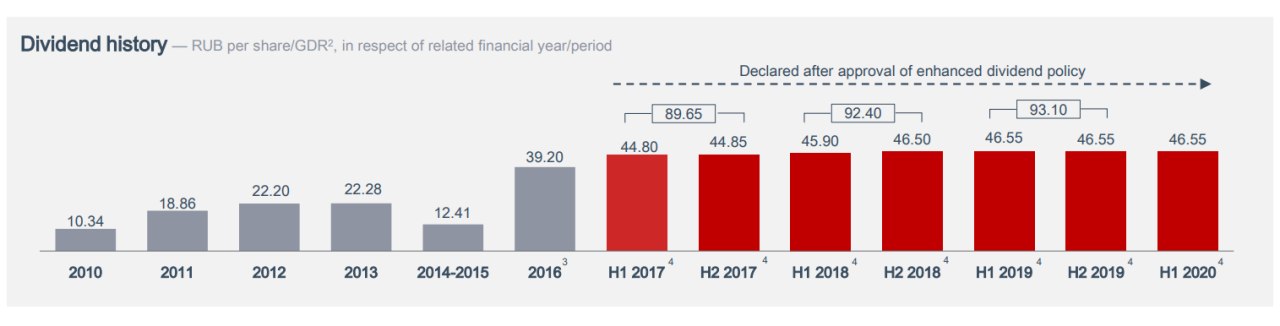

💸 Дивполитика:

• Не менее 50% FCF, если Чистый долг / скорректированная EBITDA <1х

• Не менее 30% FCF, если ЧД / скор. EBITDA 1-2х

• 0% FCF, если >2х

Начиная с 2017 года полугодовая выплата составляет не менее 44,8 руб. на акцию. За 1П2020 заплатили 46,55 руб.

📍 Годовая дивдоходность при текущей цене акции $5,98 (₽464) составляет 20%

#IF_акции_РФ #IF_обзор #GLTR

Крупнейший частный ж/д оператор в РФ до конца 2020 планирует провести листинг акций на Московской бирже.

Сфера деятельности: ж/д перевозки нефти, металла, угля, строительных и прочих материалов.

Клиенты: более 500 предприятий России, в т.ч. Газпром, Газпромнефть, ММК, Северсталь и пр.

Акции: ГДР торгуются на Лондонской бирже. Free float 56,9%.

🔻 В 1П2020, из-за пандемии, доходы снизились:

• Выручка ₽35,4 млрд (-25% г/г)

• Скорректированная EBITDA: ₽14,7 млрд руб. (-27% г/г)

• Чистая прибыль: ₽7 млрд руб. (-41% г/г)

• FCF: ₽6,9 млрд руб. (-15% г/г)

• Чистый долг / 12М EBITDA 0,75х, против 0,6х на конец 2019

🤔 Мультипликаторы:

• EV/EBITDA 3,1х

• P/E 4,7х

• Чистая рентабельность 19,3%

💸 Дивполитика:

• Не менее 50% FCF, если Чистый долг / скорректированная EBITDA <1х

• Не менее 30% FCF, если ЧД / скор. EBITDA 1-2х

• 0% FCF, если >2х

Начиная с 2017 года полугодовая выплата составляет не менее 44,8 руб. на акцию. За 1П2020 заплатили 46,55 руб.

📍 Годовая дивдоходность при текущей цене акции $5,98 (₽464) составляет 20%

#IF_акции_РФ #IF_обзор #GLTR

{kind=link}