💡 Инвестидея: покупка #T

Рейтинг: покупать

Цель: $43 (+45%)

Цена (на дату релиза): $29,6

Дата релиза: 18.12.2020

Срок удержания: 12 мес.

Обоснование:

• Компания продала часть активов за $16,175 млрд, которые могут быть направлены на создание акционерной стоимости, делеверидж и выплату спец.дивиденда,

• Компания прогнозирует рост абонентов и $26+ млрд FCF-2021,

• AT&T - сильная 36-летняя дивидендная история. Компания дорожит своим званием “дивидендного аристократа” и подтвердила стремление “поддерживать дивиденды”,

• AT&T инвестировал большие средства в медиа-контент (Warner Brothers: CNN, TBS, TNT и стриминговая платформа HBO Max), которые замещают уходящую выручку от спутникового и кабельного TV,

• Компания выиграет от внедрения 5G, поскольку >40% выручки генерирует мобильная связь.

• Компания недооценена ритейл-инвесторами, которые кнопкой “BUY по рынку” двигают рынками масштабнее маркетмейкеров.

📍 Технически, акции пробили уровень сопротивления $29,6 и в данный момент тестируют его на прочность. Ожидаем продолжение восходящего импульса с потенциалом роста 45% на горизонте 6-12 мес.

#IF_идея

Рейтинг: покупать

Цель: $43 (+45%)

Цена (на дату релиза): $29,6

Дата релиза: 18.12.2020

Срок удержания: 12 мес.

Обоснование:

• Компания продала часть активов за $16,175 млрд, которые могут быть направлены на создание акционерной стоимости, делеверидж и выплату спец.дивиденда,

• Компания прогнозирует рост абонентов и $26+ млрд FCF-2021,

• AT&T - сильная 36-летняя дивидендная история. Компания дорожит своим званием “дивидендного аристократа” и подтвердила стремление “поддерживать дивиденды”,

• AT&T инвестировал большие средства в медиа-контент (Warner Brothers: CNN, TBS, TNT и стриминговая платформа HBO Max), которые замещают уходящую выручку от спутникового и кабельного TV,

• Компания выиграет от внедрения 5G, поскольку >40% выручки генерирует мобильная связь.

• Компания недооценена ритейл-инвесторами, которые кнопкой “BUY по рынку” двигают рынками масштабнее маркетмейкеров.

📍 Технически, акции пробили уровень сопротивления $29,6 и в данный момент тестируют его на прочность. Ожидаем продолжение восходящего импульса с потенциалом роста 45% на горизонте 6-12 мес.

#IF_идея

{kind=link}

💥 Solarwinds Corporation - это Buy the Dip?

Пока заголовки западных СМИ пестрят обвинениями России в кибератаке на всю Америку, инвесторам предстоит принять непростое решение 👇🏻

Является ли событие причиной избегать акций, или это возможность купить их на дне (дешевле цены IPO 2019 г.)?

Капитализация $4,45 млрд ┃ EV $6,06 млрд

Последствия взлома программного обеспечения SolarWinds еще не определены, но, учитывая большую клиентскую базу компании, они могут быть значительными.

🔍 Неясно, как клиенты отреагируют на это событие, но скорее всего SWI столкнется со значительным падением выручки (Orion = 50% выручки).

🔍 Кроме того, власти США отдали приказ всем гос.учреждениям «немедленно отключить ПО SolarWinds Orion» — крайне негативная маркетинговая кампания, способная нанести ущерб репутации SWI в долгосрочной перспективе.

После падения акций на 40%, покупка выглядит интересной сделкой: SWI стоит 6 годовых выручек (EV/S), валовая рентабельность которой 73,5%, а маржа FCF 34,5%.

⚖️ С точки зрения юридической ответственности, к SWI предъявить нечего: она сама стала жертвой неких хакеров.

Скорее всего, после того, как “уляжется пыль”, SWI выпустит апгрейд Ориона с усиленной киберзащитой (возможно при участии специализированной компании) и снова начнет обслуживать своих клиентов в перспективе 12+ мес.

📍 В данном случае мы считаем “Buy the Fucking Dip”.

#IF_акции_США #IF_обзор #SWI #IF_идея

Пока заголовки западных СМИ пестрят обвинениями России в кибератаке на всю Америку, инвесторам предстоит принять непростое решение 👇🏻

Является ли событие причиной избегать акций, или это возможность купить их на дне (дешевле цены IPO 2019 г.)?

Капитализация $4,45 млрд ┃ EV $6,06 млрд

Последствия взлома программного обеспечения SolarWinds еще не определены, но, учитывая большую клиентскую базу компании, они могут быть значительными.

🔍 Неясно, как клиенты отреагируют на это событие, но скорее всего SWI столкнется со значительным падением выручки (Orion = 50% выручки).

🔍 Кроме того, власти США отдали приказ всем гос.учреждениям «немедленно отключить ПО SolarWinds Orion» — крайне негативная маркетинговая кампания, способная нанести ущерб репутации SWI в долгосрочной перспективе.

После падения акций на 40%, покупка выглядит интересной сделкой: SWI стоит 6 годовых выручек (EV/S), валовая рентабельность которой 73,5%, а маржа FCF 34,5%.

⚖️ С точки зрения юридической ответственности, к SWI предъявить нечего: она сама стала жертвой неких хакеров.

Скорее всего, после того, как “уляжется пыль”, SWI выпустит апгрейд Ориона с усиленной киберзащитой (возможно при участии специализированной компании) и снова начнет обслуживать своих клиентов в перспективе 12+ мес.

📍 В данном случае мы считаем “Buy the Fucking Dip”.

#IF_акции_США #IF_обзор #SWI #IF_идея

💡 Инвестидея: Energy Transfer LP #ET

Рейтинг: покупать

Цель: $10 (+50%)

Цена (на дату релиза): $6,60

Дата релиза: 21.12.2020

Срок удержания: 8 мес.

Обоснование:

• ET транспортирует газ в каждый 4-й американский дом и >¼ всего американского СПГ, что делает компанию системно-значимой для страны.

• Амбиции США в мировом лидерстве по экспорту СПГ обеспечит загрузку транспортных мощностей ET на много лет вперед.

• Многолетний инвестиционный цикл компании подходит к концу, некоторые газопроводы находятся в стадии оформления разрешения на эксплуатацию.

• Предстоящий ввод газопроводов обеспечит ET дополнительным операционным CF.

• 85% выручки генерируется тарифными услугами (твердыми ценами) по принципу “take of pay” (бери или плати) — покупатель обязан в любом случае оплатить транзит, вне зависимости от того, сколько он прокачал по трубе газа или нефти на самом деле.

• Менеджмент сделал стратегически верный шаг, резко сократив capex и дивиденды на 50%, сохранив денежный поток для других целей

• Компания намерена сократить долговую нагрузку на $9 млрд

• Делеверидж позитивно скажется на капитализации компании.

• Торговой подразделение компании сможет извлечь выгоду от роста цен на газ, СПГ, нефть и нефтепродукты.

• Высокая доходность может привлечь институциональных инвесторов в условиях отрицательный доходности даже по корпоративным по облигациям.

📍Важно: для нерезидентов США действует повышенная ставка налога на дивиденды - 37%. Реальная дивдоходность при выплате $0,15 в квартал составит 5,7% годовых.

🤜 Бизнес ET и важность делевериджа

🤜 Заниженная оценка компании

#IF_идея

Рейтинг: покупать

Цель: $10 (+50%)

Цена (на дату релиза): $6,60

Дата релиза: 21.12.2020

Срок удержания: 8 мес.

Обоснование:

• ET транспортирует газ в каждый 4-й американский дом и >¼ всего американского СПГ, что делает компанию системно-значимой для страны.

• Амбиции США в мировом лидерстве по экспорту СПГ обеспечит загрузку транспортных мощностей ET на много лет вперед.

• Многолетний инвестиционный цикл компании подходит к концу, некоторые газопроводы находятся в стадии оформления разрешения на эксплуатацию.

• Предстоящий ввод газопроводов обеспечит ET дополнительным операционным CF.

• 85% выручки генерируется тарифными услугами (твердыми ценами) по принципу “take of pay” (бери или плати) — покупатель обязан в любом случае оплатить транзит, вне зависимости от того, сколько он прокачал по трубе газа или нефти на самом деле.

• Менеджмент сделал стратегически верный шаг, резко сократив capex и дивиденды на 50%, сохранив денежный поток для других целей

• Компания намерена сократить долговую нагрузку на $9 млрд

• Делеверидж позитивно скажется на капитализации компании.

• Торговой подразделение компании сможет извлечь выгоду от роста цен на газ, СПГ, нефть и нефтепродукты.

• Высокая доходность может привлечь институциональных инвесторов в условиях отрицательный доходности даже по корпоративным по облигациям.

📍Важно: для нерезидентов США действует повышенная ставка налога на дивиденды - 37%. Реальная дивдоходность при выплате $0,15 в квартал составит 5,7% годовых.

🤜 Бизнес ET и важность делевериджа

🤜 Заниженная оценка компании

#IF_идея

{kind=link}

💡 Инвестидея: покупка РусАгро (#AGRO)

Рейтинг: покупать

Цель: 1300 (+60%)

Цена (на дату релиза): 815 руб.

Дата релиза: 23.12.2020

Срок удержания: 12 мес.

Обоснование:

• Бенефициар № 1 от роста цен на продукты питания в России,

• Снижение долговой нагрузки,

• Рост производственных мощностей,

• Рост операционных и финансовых результатов Группы,

• Завершающий цикл инвестпрограмм,

• Высокий потенциал роста дивидендов,

• Потенциал выхода на высокомаржинальные Азиатские рынки с Дальневосточных производственных площадок Группы,

📍 Технически, акции компании пробили уровень локального сопротивления 775 руб., протестировали его на прочность и готовятся к пробою следующего уровня сопротивления двухгодичной давности на отметке 850 руб, после чего открывается путь на обновление исторического максимума в 1334 руб за ГДР.

Обзор компании

Почему такие высокие дивы

#IF_идея #IF_акции_РФ

Рейтинг: покупать

Цель: 1300 (+60%)

Цена (на дату релиза): 815 руб.

Дата релиза: 23.12.2020

Срок удержания: 12 мес.

Обоснование:

• Бенефициар № 1 от роста цен на продукты питания в России,

• Снижение долговой нагрузки,

• Рост производственных мощностей,

• Рост операционных и финансовых результатов Группы,

• Завершающий цикл инвестпрограмм,

• Высокий потенциал роста дивидендов,

• Потенциал выхода на высокомаржинальные Азиатские рынки с Дальневосточных производственных площадок Группы,

📍 Технически, акции компании пробили уровень локального сопротивления 775 руб., протестировали его на прочность и готовятся к пробою следующего уровня сопротивления двухгодичной давности на отметке 850 руб, после чего открывается путь на обновление исторического максимума в 1334 руб за ГДР.

Обзор компании

Почему такие высокие дивы

#IF_идея #IF_акции_РФ

{kind=link}

💡 Инвестидея: покупка “Интер РАО” (#IRAO)

Рейтинг: покупать

Цель: 8,0 (+51%)

Цена (на дату релиза): 5,30 руб.

Дата релиза: 28.12.2020

Срок удержания: 12 мес.

Обоснование:

• Стратегия развития компании предусматривает строительство и приобретение экологически чистых “зеленых” объектов генерации.

• Для финансирования сделок M&A, Интер РАО “распакует кубышку” (283 млрд. руб.) и будет использовать пакет квазиказначейских акций (163,7 млрд. руб.).

• Сегодня оба актива совершенно бесполезны для миноритарного акционера.

• По этой причине, много лет эти активы не учитываются рынком в капитализации Интер РАО: размер “кубышки и пакета” составляют 81% капитализации компании.

• Капитализация Интер РАО равна всего лишь 16-ти месячной чистой прибыли и составляет менее 18% акционерного капитала компании; а скорректированный P/E = 1,35х.

• Начало “распаковки” активов, что ожидается в 2021 г., послужит триггером для переоценки стоимости Компании.

• Направив “бесполезные” для частного инвестора активы на покупку новой “чистой” генерации, ИРАО получит практически мгновенный (после покупки) рост выручки и прибыли, а акционеры — долгожданный рост дивидендов.

• Потенциальное утверждение опционной программы послужит дополнительным триггером роста капитализации: топ-менеджмент будет заинтересован продать свой опционный пакет как можно дороже.

📍 Технически, на недельном графике акции компании торгуются в завершающей фазе фигуры ТА “клин”, на дневном - пробили сильный уровень сопротивления 2019 г. на отметке 5,00 руб. и консолидируются над ним. Ожидаем продолжения роста, триггером которому послужат корпоративные новости о M&A за счет “запечатанных активов” и/или утверждение опционной программы мотивации ТОПов.

#IF_идея

Рейтинг: покупать

Цель: 8,0 (+51%)

Цена (на дату релиза): 5,30 руб.

Дата релиза: 28.12.2020

Срок удержания: 12 мес.

Обоснование:

• Стратегия развития компании предусматривает строительство и приобретение экологически чистых “зеленых” объектов генерации.

• Для финансирования сделок M&A, Интер РАО “распакует кубышку” (283 млрд. руб.) и будет использовать пакет квазиказначейских акций (163,7 млрд. руб.).

• Сегодня оба актива совершенно бесполезны для миноритарного акционера.

• По этой причине, много лет эти активы не учитываются рынком в капитализации Интер РАО: размер “кубышки и пакета” составляют 81% капитализации компании.

• Капитализация Интер РАО равна всего лишь 16-ти месячной чистой прибыли и составляет менее 18% акционерного капитала компании; а скорректированный P/E = 1,35х.

• Начало “распаковки” активов, что ожидается в 2021 г., послужит триггером для переоценки стоимости Компании.

• Направив “бесполезные” для частного инвестора активы на покупку новой “чистой” генерации, ИРАО получит практически мгновенный (после покупки) рост выручки и прибыли, а акционеры — долгожданный рост дивидендов.

• Потенциальное утверждение опционной программы послужит дополнительным триггером роста капитализации: топ-менеджмент будет заинтересован продать свой опционный пакет как можно дороже.

📍 Технически, на недельном графике акции компании торгуются в завершающей фазе фигуры ТА “клин”, на дневном - пробили сильный уровень сопротивления 2019 г. на отметке 5,00 руб. и консолидируются над ним. Ожидаем продолжения роста, триггером которому послужат корпоративные новости о M&A за счет “запечатанных активов” и/или утверждение опционной программы мотивации ТОПов.

#IF_идея

{kind=link}

🏢 Офисный REIT, который можно купить до его восстановления в 2021 году

SL Green (#SLG) — крупнейший владелец офисных площадей класса А на Манхэттене, что дает ему множество конкурентных преимуществ.

Нулевые процентные ставки вынуждают инвесторов покупать доходную недвижимость взамен трежерис и бондам в портфелях.

SL Green знает и пользуется этим: продает низкорентабельную недвижимость в портфеле и использует вырученные средства для снижения долга и активного выкупа акций с 48%-ным дисконтом к NAV.

🤟 Недавно Совет Директоров увеличил объем buyback до $3,5 млрд, что является огромным выкупом для компании с рыночной капитализацией в $4,47 млрд.

Пока мы ждем buyback-boosts и восстановления New York City от пандемии, #SLG ежемесячно выплачивает нам 6,24% дивидендной доходности.

Мультипликаторы — дешевле шиномонтажки:

• P/FFO (FWD): 8.24х

• NAV: $8 564,5 млн

• Дисконт к NAV: 48%

• 5-ти летний темп роста дивидендов 10,34% г/г

• Непрерывный рост дивидендов: 9 лет.

🤜 Что такое FFO и как его оценить

А Short Interest 13.94% — намекает, что шорт селлерам скоро что-то прищемят …..

One Vanderbilt, самый высокий небоскреб в Среднем Манхэттене, принадлежащий SLG

#IF_акции_США #IF_обзор #рейты #IF_идея

SL Green (#SLG) — крупнейший владелец офисных площадей класса А на Манхэттене, что дает ему множество конкурентных преимуществ.

Нулевые процентные ставки вынуждают инвесторов покупать доходную недвижимость взамен трежерис и бондам в портфелях.

SL Green знает и пользуется этим: продает низкорентабельную недвижимость в портфеле и использует вырученные средства для снижения долга и активного выкупа акций с 48%-ным дисконтом к NAV.

🤟 Недавно Совет Директоров увеличил объем buyback до $3,5 млрд, что является огромным выкупом для компании с рыночной капитализацией в $4,47 млрд.

Пока мы ждем buyback-boosts и восстановления New York City от пандемии, #SLG ежемесячно выплачивает нам 6,24% дивидендной доходности.

Мультипликаторы — дешевле шиномонтажки:

• P/FFO (FWD): 8.24х

• NAV: $8 564,5 млн

• Дисконт к NAV: 48%

• 5-ти летний темп роста дивидендов 10,34% г/г

• Непрерывный рост дивидендов: 9 лет.

🤜 Что такое FFO и как его оценить

А Short Interest 13.94% — намекает, что шорт селлерам скоро что-то прищемят …..

One Vanderbilt, самый высокий небоскреб в Среднем Манхэттене, принадлежащий SLG

#IF_акции_США #IF_обзор #рейты #IF_идея

{kind=link}

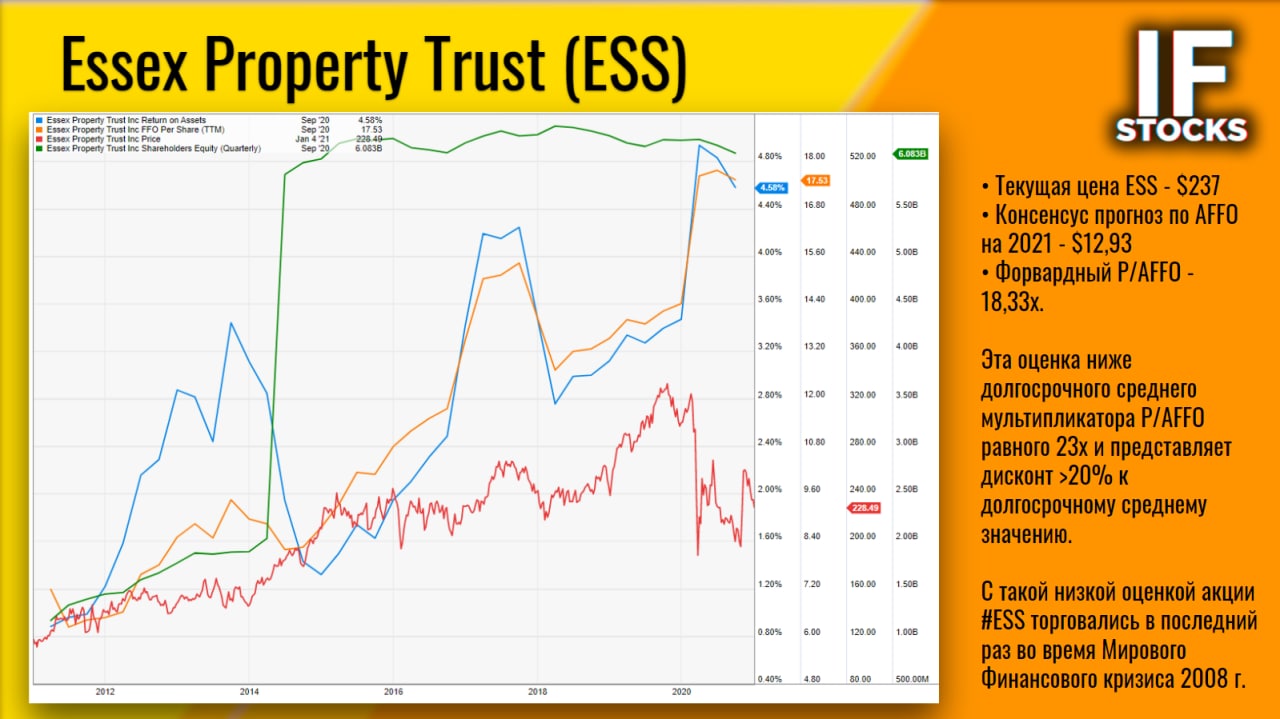

🇺🇸 Essex Property Trust - ставка на жилье в Калифорнии

#ESS - дивидендный аристократ, увеличивающий дивиденды каждый год 26 лет подряд. Среднегодовые темпы их роста за 26 лет составляют 6,4%, при этом темпы роста FFO за тот же период составляют 8,4%.

Дивдоходность Essex чистыми, за вычетом повышенного 30%-ти процентного налога с дивидендов REITs - 2,45%

Но краеугольный камень идеи в #ESS — не дивиденды (для этого есть AT&T и множество других вариантов), а рост арендных ставок и цен на ликвидную жилую недвижимость с рейтингом A/B в Калифорнии.

💡 По оценке на основе форвардной чистой операционной прибыли (NOI) и ставки капитализации 4%, справедливая стоимость акций #ESS составляет $350.

👉 Ипотечные рейты и фонды жилой недвижимости

👉 Чем занимается Essex

👉 Чем привлекателен рынок Essex

👉 Финансовые показатели компании

#IF_акции_США #IF_обзор #IF_идея #рейты

#ESS - дивидендный аристократ, увеличивающий дивиденды каждый год 26 лет подряд. Среднегодовые темпы их роста за 26 лет составляют 6,4%, при этом темпы роста FFO за тот же период составляют 8,4%.

Дивдоходность Essex чистыми, за вычетом повышенного 30%-ти процентного налога с дивидендов REITs - 2,45%

Но краеугольный камень идеи в #ESS — не дивиденды (для этого есть AT&T и множество других вариантов), а рост арендных ставок и цен на ликвидную жилую недвижимость с рейтингом A/B в Калифорнии.

💡 По оценке на основе форвардной чистой операционной прибыли (NOI) и ставки капитализации 4%, справедливая стоимость акций #ESS составляет $350.

👉 Ипотечные рейты и фонды жилой недвижимости

👉 Чем занимается Essex

👉 Чем привлекателен рынок Essex

👉 Финансовые показатели компании

#IF_акции_США #IF_обзор #IF_идея #рейты

{kind=link}

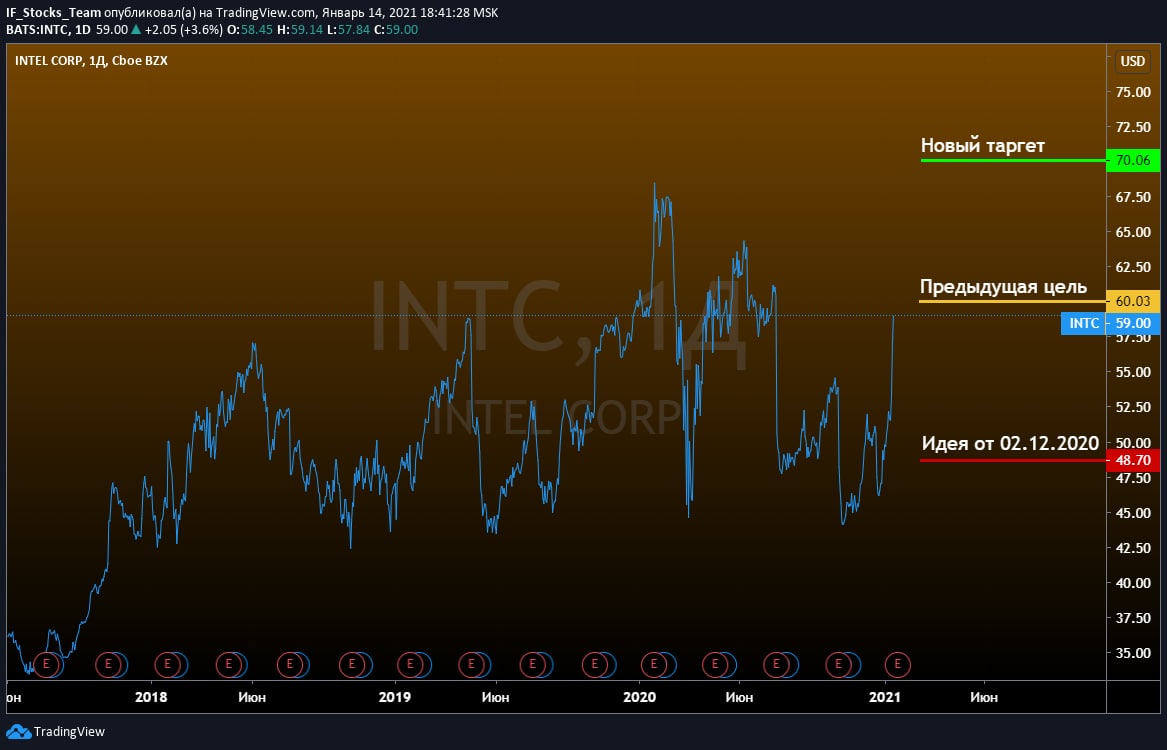

💡 Обновление прогноза Intel

Команда IF Stocks подготовила множество обзоров на Intel, итогом которых стала инвестидея покупки компании (#INTC).

✔️ Формальным поводом для роста котировок INTC послужил набор позитивных корпоративных новостей:

• Intel намерена привлечь Taiwan Semiconductor для производства дискретного графического чипа 2-го поколения для ПК.

• Чип DG2 будет производиться по усовершенствованному 7-нм техпроцессу.

• DG2 выйдет на рынок в конце 2021 г. или в начале 2022 г. и будет конкурировать с игровыми чипами Nvidia и AMD стоимостью от $400 до $600.

• Неэффективный СЕО Боб Суон уходит из компании, его заменит глава VMWare Пэт Гелсингер, который, по мнению BMO Capital, способен решать «сложные проблемы».

• Пэт Гелсингер пообещал вернуть лидерство компании в полупроводниковой отрасли.

• Официально Гелсингер вступает в должность с 15 февраля.

Intel подчеркнула, что ожидает увеличения роста выручки в четвертом квартале 2020-го по сравнению с предыдущим прогнозом.

👉🏻 О неформальных причинах роста

🗣 Внес свой вклад и внешний сантимент:

Morgan Stanley и BMO Capital повысил целевую цену до $70, Credit Suisse - до $80.

🔮 Кроме того Intel анонсировала следующий выпуск гибридных чипсетов 12-го поколения “Alder Lake”, предназначенные для использования в ПК / лэптопов и в мобильных устройствах.

Чипсеты будут работать по технологии, аналогичной Arm и Apple M1 и призваны сократить отставание от конкурентов.

Рыночная капитализация Intel 233,38 млрд долларов, форвардный P/E 11,16х.

👆 IF Stocks повышает свой целевой прогноз по акциям Intel до $70

#IF_идея

Команда IF Stocks подготовила множество обзоров на Intel, итогом которых стала инвестидея покупки компании (#INTC).

✔️ Формальным поводом для роста котировок INTC послужил набор позитивных корпоративных новостей:

• Intel намерена привлечь Taiwan Semiconductor для производства дискретного графического чипа 2-го поколения для ПК.

• Чип DG2 будет производиться по усовершенствованному 7-нм техпроцессу.

• DG2 выйдет на рынок в конце 2021 г. или в начале 2022 г. и будет конкурировать с игровыми чипами Nvidia и AMD стоимостью от $400 до $600.

• Неэффективный СЕО Боб Суон уходит из компании, его заменит глава VMWare Пэт Гелсингер, который, по мнению BMO Capital, способен решать «сложные проблемы».

• Пэт Гелсингер пообещал вернуть лидерство компании в полупроводниковой отрасли.

• Официально Гелсингер вступает в должность с 15 февраля.

Intel подчеркнула, что ожидает увеличения роста выручки в четвертом квартале 2020-го по сравнению с предыдущим прогнозом.

👉🏻 О неформальных причинах роста

🗣 Внес свой вклад и внешний сантимент:

Morgan Stanley и BMO Capital повысил целевую цену до $70, Credit Suisse - до $80.

🔮 Кроме того Intel анонсировала следующий выпуск гибридных чипсетов 12-го поколения “Alder Lake”, предназначенные для использования в ПК / лэптопов и в мобильных устройствах.

Чипсеты будут работать по технологии, аналогичной Arm и Apple M1 и призваны сократить отставание от конкурентов.

Рыночная капитализация Intel 233,38 млрд долларов, форвардный P/E 11,16х.

👆 IF Stocks повышает свой целевой прогноз по акциям Intel до $70

#IF_идея

{kind=link}

💡 Инвестидея: Gilead Sciences #GILD

Цель: $85 (+35%)

Цена (на дату релиза): $63,30

Дата релиза: 18.01.2021

Срок удержания: 12 мес.

Обоснование:

• Gilead сообщила, что по предварительным результатам достигла выручки ~$24,35 млрд в 2020 году, ссылаясь на высокие продажи препарата Веклуры (ремдесивир).

• Компания прогнозирует завершить 4 кв. с 86,5% валовой рентабельностью, в сравнении с 79% (ТТМ).

• Gilead погружена в научные исследования как ни одна биотехнологическая компания мира, направляя на исследования больше, чем Merck и Pfizer, имея при этом несравненно меньшую капитализацию.

• За 10 лет компания потратила ~$50 млрд на становление в наукоемкую биотехнологическую компанию с одним из самых больших pipeline в отрасли.

• Вопреки ассоциации Gilead исключительно с ремдесивир, компания не является игроком одного препарата: доля ремдесивира в общей выручке занимает 13,4% в 3 кв и ~11,6% в 4 кв 2020 г.

• В среднесрочной перспективе высокомаржинальные онкологические и сердечно-сосудистые препараты будут стимулировать рост продаж компании.

• Дивдоходность акций #GILD более чем в 2 раза выше доходности S&P 500, а невероятный OCF ~$9 млрд в год дает возможность роста дивидендов и buyback.

• По фундаментальным метрикам компания недооценена примерно в 2 раза.

📍 Технически, на дневном графике акции компании пробили уровень сопротивления с апреля 2019 г. на отметке $61,70, протестировали сверху и продолжили восходящее движение.

#IF_идея

Цель: $85 (+35%)

Цена (на дату релиза): $63,30

Дата релиза: 18.01.2021

Срок удержания: 12 мес.

Обоснование:

• Gilead сообщила, что по предварительным результатам достигла выручки ~$24,35 млрд в 2020 году, ссылаясь на высокие продажи препарата Веклуры (ремдесивир).

• Компания прогнозирует завершить 4 кв. с 86,5% валовой рентабельностью, в сравнении с 79% (ТТМ).

• Gilead погружена в научные исследования как ни одна биотехнологическая компания мира, направляя на исследования больше, чем Merck и Pfizer, имея при этом несравненно меньшую капитализацию.

• За 10 лет компания потратила ~$50 млрд на становление в наукоемкую биотехнологическую компанию с одним из самых больших pipeline в отрасли.

• Вопреки ассоциации Gilead исключительно с ремдесивир, компания не является игроком одного препарата: доля ремдесивира в общей выручке занимает 13,4% в 3 кв и ~11,6% в 4 кв 2020 г.

• В среднесрочной перспективе высокомаржинальные онкологические и сердечно-сосудистые препараты будут стимулировать рост продаж компании.

• Дивдоходность акций #GILD более чем в 2 раза выше доходности S&P 500, а невероятный OCF ~$9 млрд в год дает возможность роста дивидендов и buyback.

• По фундаментальным метрикам компания недооценена примерно в 2 раза.

📍 Технически, на дневном графике акции компании пробили уровень сопротивления с апреля 2019 г. на отметке $61,70, протестировали сверху и продолжили восходящее движение.

#IF_идея

{kind=link}

🔍 ГМК Норникель - продолжение роста?

📈 С ноября 2020 года акции #GMKN выросли на 41%, подтвердив идею о фундаментальной силе компании.

По нашим оценкам, в данный момент акции компании торгуются с форвардным P/FCF 10,6.

Трудно назвать компанию переоцененной, если она полностью окупается своим же FCF за 10 лет и имеет более чем осязаемые точки роста:

• Палладий - продолжит дорожать.

• Золото - продукт Быстринского ГОКа - продолжит дорожать.

• Цены на медь и никель - на исторических максимумах и в условиях роста инфляции, рост может быть продолжен.

• К 2030 г. компания увеличит выпуск металлов на 20% - 30%

• Норникель токенизировал 20% продаж металлов, привязав токены к физическим металлам и котировал их для торгов на бирже в Германии.

• Возможный спекулятивный интерес к первым в мире обеспеченным токенам, может стать дополнительным драйвером роста цен на металлы.

• С 2022 г. компания слезет с “дивидендной иглы” - к разочарованию мечтателей о пенсии в 35, тем самым сможет больше денег направлять в свое развитие.

• Возможно, что ГМК возобновит участие в мега-проекте "Арктик Палладий", который позволит ГМК получить контроль над 60% мирового рынка палладия.

💡В рамках технической коррекции акции компании вполне могут снизиться до 24к, и даже 23к., но в случае продолжения роста цен на палладий, отката может не быть, и котировки продолжат рост вплоть до 30к+.

#IF_идея #IF_акции_РФ

📈 С ноября 2020 года акции #GMKN выросли на 41%, подтвердив идею о фундаментальной силе компании.

По нашим оценкам, в данный момент акции компании торгуются с форвардным P/FCF 10,6.

Трудно назвать компанию переоцененной, если она полностью окупается своим же FCF за 10 лет и имеет более чем осязаемые точки роста:

• Палладий - продолжит дорожать.

• Золото - продукт Быстринского ГОКа - продолжит дорожать.

• Цены на медь и никель - на исторических максимумах и в условиях роста инфляции, рост может быть продолжен.

• К 2030 г. компания увеличит выпуск металлов на 20% - 30%

• Норникель токенизировал 20% продаж металлов, привязав токены к физическим металлам и котировал их для торгов на бирже в Германии.

• Возможный спекулятивный интерес к первым в мире обеспеченным токенам, может стать дополнительным драйвером роста цен на металлы.

• С 2022 г. компания слезет с “дивидендной иглы” - к разочарованию мечтателей о пенсии в 35, тем самым сможет больше денег направлять в свое развитие.

• Возможно, что ГМК возобновит участие в мега-проекте "Арктик Палладий", который позволит ГМК получить контроль над 60% мирового рынка палладия.

💡В рамках технической коррекции акции компании вполне могут снизиться до 24к, и даже 23к., но в случае продолжения роста цен на палладий, отката может не быть, и котировки продолжат рост вплоть до 30к+.

#IF_идея #IF_акции_РФ