🏠Разогретый рынок недвижимости поддержит акции девелоперов

Спрос на недвижимость растет по ряду причин:

📈Девальвация рубля:

🔸Люди стараются поменять быстро падающие рубли на не так быстро растущие в цене квартиры.

🔸В валюте жилье становится дешевле, привлекая больше иностранных инвесторов.

📉Снижение ключевой ставки ЦБ:

🔹Банки снижают ставки по ипотеке

🔹Банки снижают доходность депозитов, что делает рентный доход от недвижимости более привлекательным.

🏛Поддержка государства:

🔸Введение льготных ставок по ипотеке

🔸Расширение программы материнского капитала на первого ребенка. (По статистике примерно 72% материнского капитала используется на приобретения жилья.)

❗️Риски:

⚠️Вторая волна ограничений может ударить по платежеспособности граждан, вынуждая их просрочить ипотечный кредит или продать уже имеющуюся жилплощадь.

⚠️Перегретость жилой недвижимости в Москве. (В 2019 году средняя цена в жилом сегменте была всего на 7% ниже бизнес-сегмента и составляла 155 тыс. руб. за кв.м.)

⚠️Упавший спрос на ренту. Карантин вынудил бизнес и образование переходить на удаленную работу, спрос на съем жилья снизился. Новые владельцы квартир, покупавших их под ренту, могут столкнуться с трудностями.

💰С мартовских минимумов Группа ПИК (#PIKK) выросла на 62%, ЛСР (#LSRG) на 70%, Эталон (#ETLN) на 65%.

📎 Для бурного роста девелоперов действительно есть фундаментальные причины, но реализация рисков может привести к падению цен на их акции.

#IF_акции_РФ #IF_сектор

Спрос на недвижимость растет по ряду причин:

📈Девальвация рубля:

🔸Люди стараются поменять быстро падающие рубли на не так быстро растущие в цене квартиры.

🔸В валюте жилье становится дешевле, привлекая больше иностранных инвесторов.

📉Снижение ключевой ставки ЦБ:

🔹Банки снижают ставки по ипотеке

🔹Банки снижают доходность депозитов, что делает рентный доход от недвижимости более привлекательным.

🏛Поддержка государства:

🔸Введение льготных ставок по ипотеке

🔸Расширение программы материнского капитала на первого ребенка. (По статистике примерно 72% материнского капитала используется на приобретения жилья.)

❗️Риски:

⚠️Вторая волна ограничений может ударить по платежеспособности граждан, вынуждая их просрочить ипотечный кредит или продать уже имеющуюся жилплощадь.

⚠️Перегретость жилой недвижимости в Москве. (В 2019 году средняя цена в жилом сегменте была всего на 7% ниже бизнес-сегмента и составляла 155 тыс. руб. за кв.м.)

⚠️Упавший спрос на ренту. Карантин вынудил бизнес и образование переходить на удаленную работу, спрос на съем жилья снизился. Новые владельцы квартир, покупавших их под ренту, могут столкнуться с трудностями.

💰С мартовских минимумов Группа ПИК (#PIKK) выросла на 62%, ЛСР (#LSRG) на 70%, Эталон (#ETLN) на 65%.

📎 Для бурного роста девелоперов действительно есть фундаментальные причины, но реализация рисков может привести к падению цен на их акции.

#IF_акции_РФ #IF_сектор

October 2, 2020

❓ АФК Система смогла удивить отчетом?

Выручка и OIBDA выросли благодаря росту портфельных активов компании на 691,6 млрд (+5,7% за год) и 236,3 млрд (+5,5%) соответственно:

• МТС — +5,2% благодаря росту мобильной сервисной выручки и продаж телефонов.

• Segezha Group, IPO которой будет объявлено уже на следующей неделе, под влиянием роста объемов реализации и цен на продукцию прибавила 18%. Все это произошло на фоне восстановления строительной отрасли и ослабления курса рубля.

• Агрохолдинг "СТЕПЬ" также показал впечатляющие +15,2% благодаря увеличению выручки в сегментах растениеводство, молочное животноводство и агротрейдинг (и нет, это не трейтинг от злых школьников).

• Медси — +12,2% благодаря реализации отложенного спроса на медицинские услуги, росту выручки от диагностики и лечения COVID-19, развитию помощи на дому и телемедицинских услуг.

Чистый долг компании увеличился на 10,7% из-за новых инвестиций. В декабре вместе со Сбером было инвестировано 11 млрд в покупку Группы Электрозавод, чтобы создать ведущего производителя трансформаторного оборудования.

Мнение аналитиков investFuture

📍 Сейчас у акций есть два драйвера: ожидаемое принятие новой дивидендной политики и IPO Сегежи.

📍 Систему как правило оценивают по стоимости публичных долей (#MTSS, #ETLN и #OZON), часто не учитывая непубличные активы.

Компания вырастила несколько качественных активов. Выведение Медси и Степь на биржу — вопрос времени. Все размещения будут положительно сказываться на акциях компании. Справедливая цена для акций находится приблизительно на уровне 43 рубля за акцию. Это без учета надвигающегося IPO Сегежи, которая по консервативным оценкам может дать еще как минимум 5 рублей к цене акций #AFKS.

📍 Из рисков — возможная коррекция OZON: фундаментальная стоимость компании явно ниже текущих показателей.

Не является торговым сигналом или рекомендацией

#IF_обзор #IF_отчеты #IF_акции_РФ

Выручка и OIBDA выросли благодаря росту портфельных активов компании на 691,6 млрд (+5,7% за год) и 236,3 млрд (+5,5%) соответственно:

• МТС — +5,2% благодаря росту мобильной сервисной выручки и продаж телефонов.

• Segezha Group, IPO которой будет объявлено уже на следующей неделе, под влиянием роста объемов реализации и цен на продукцию прибавила 18%. Все это произошло на фоне восстановления строительной отрасли и ослабления курса рубля.

• Агрохолдинг "СТЕПЬ" также показал впечатляющие +15,2% благодаря увеличению выручки в сегментах растениеводство, молочное животноводство и агротрейдинг (и нет, это не трейтинг от злых школьников).

• Медси — +12,2% благодаря реализации отложенного спроса на медицинские услуги, росту выручки от диагностики и лечения COVID-19, развитию помощи на дому и телемедицинских услуг.

Чистый долг компании увеличился на 10,7% из-за новых инвестиций. В декабре вместе со Сбером было инвестировано 11 млрд в покупку Группы Электрозавод, чтобы создать ведущего производителя трансформаторного оборудования.

Мнение аналитиков investFuture

📍 Сейчас у акций есть два драйвера: ожидаемое принятие новой дивидендной политики и IPO Сегежи.

📍 Систему как правило оценивают по стоимости публичных долей (#MTSS, #ETLN и #OZON), часто не учитывая непубличные активы.

Компания вырастила несколько качественных активов. Выведение Медси и Степь на биржу — вопрос времени. Все размещения будут положительно сказываться на акциях компании. Справедливая цена для акций находится приблизительно на уровне 43 рубля за акцию. Это без учета надвигающегося IPO Сегежи, которая по консервативным оценкам может дать еще как минимум 5 рублей к цене акций #AFKS.

📍 Из рисков — возможная коррекция OZON: фундаментальная стоимость компании явно ниже текущих показателей.

Не является торговым сигналом или рекомендацией

#IF_обзор #IF_отчеты #IF_акции_РФ

{kind=link}

April 8, 2021

📉 Как посчитать справедливую стоимость АФК Система и недооценены ли ее акции

Нам часто задают вопрос про эту компанию — стоит ли в нее инвестировать? Бурный рост предыдущих лет и перспективные дочки. Однако в этом году котировки #AFKS упали на 32% после бурного роста предыдущих лет. Кто же прав?

Чтобы ответить на этот вопрос, сравним "официальную" стоимость компании с реальной. В качестве "официальной" стоимости возьмем Enterprise Value (EV):

EV = капитализация + чистый долг = 242,1 млрд + 210,1 млрд = 452,2 млрд рублей.

А какова реальная стоимость АФК Система?

Будем считать, что реальная стоимость холдинга равна стоимости всех его активов — как публичных, так и непубличных. Публичные активы Системы — это доли в #MTSS, #SGZH, #OZON и #ETLN. Их суммарная стоимость — 628 млрд рублей.

Но у компании есть еще и непубличные активы — агрохолдинг “Степь”, Медси, Биннофарм. Сколько они могут стоить?

Биннофарм. В этом году 11,2% в компании приобрел ВТБ Капитал. При покупке общая стоимость Биннофарма была оценена в 62,5 млрд рублей. Значит стоимость доли АФК в компании можно оценить в 55,5 млрд.

Степь и Медси. В ближайшие годы, скорее всего, эти компании выйдут на биржу. Если предположить, что по итогам IPO они будут торговаться с P/E, средним для их отрасли, Степь можно оценить в 33 млрд, а Медси — в 50 млрд рублей.

Таким образом, общая стоимость непубличных активов #AFKS равна 138,5 млрд рублей, а все активы компании стоят: 628 млрд + 138,5 млрд = 766,5 млрд рублей. Это и есть реальная стоимость компании.

Насколько недооценена АФК Система?

Разделим “официальную“ стоимость компании на реальную: 452,2 млрд / 766,5 млрд = 59%.

Выходит, “официальная“ стоимость компании составляет лишь 59% от реальной. А значит, АФК Система недооценена на 41%.

Мнение аналитиков InvestFuture

📍Акции АФК Система существенно недооценены. Однако такая недооценка существует уже давно и обычно начинает сокращаться в моменты выхода "дочек" на IPO. Поэтому акции #AFKS подойдут инвесторам, готовым подождать 2-3 года, пока на биржу выйдут Медси, Степь и Биннофарм.

📍При этом нужно помнить про риски, связанные с высокой долговой нагрузкой материнской компании и ее скудными дивидендами.

Подробный разбор от аналитиков InvestFuture читайте по ссылке

✏️ Друзья, а вы верите, что стоимость АФК Система со временем вырастет до справедливых значений?

#IF_анализ #IF_акции_РФ

Нам часто задают вопрос про эту компанию — стоит ли в нее инвестировать? Бурный рост предыдущих лет и перспективные дочки. Однако в этом году котировки #AFKS упали на 32% после бурного роста предыдущих лет. Кто же прав?

Чтобы ответить на этот вопрос, сравним "официальную" стоимость компании с реальной. В качестве "официальной" стоимости возьмем Enterprise Value (EV):

EV = капитализация + чистый долг = 242,1 млрд + 210,1 млрд = 452,2 млрд рублей.

А какова реальная стоимость АФК Система?

Будем считать, что реальная стоимость холдинга равна стоимости всех его активов — как публичных, так и непубличных. Публичные активы Системы — это доли в #MTSS, #SGZH, #OZON и #ETLN. Их суммарная стоимость — 628 млрд рублей.

Но у компании есть еще и непубличные активы — агрохолдинг “Степь”, Медси, Биннофарм. Сколько они могут стоить?

Биннофарм. В этом году 11,2% в компании приобрел ВТБ Капитал. При покупке общая стоимость Биннофарма была оценена в 62,5 млрд рублей. Значит стоимость доли АФК в компании можно оценить в 55,5 млрд.

Степь и Медси. В ближайшие годы, скорее всего, эти компании выйдут на биржу. Если предположить, что по итогам IPO они будут торговаться с P/E, средним для их отрасли, Степь можно оценить в 33 млрд, а Медси — в 50 млрд рублей.

Таким образом, общая стоимость непубличных активов #AFKS равна 138,5 млрд рублей, а все активы компании стоят: 628 млрд + 138,5 млрд = 766,5 млрд рублей. Это и есть реальная стоимость компании.

Насколько недооценена АФК Система?

Разделим “официальную“ стоимость компании на реальную: 452,2 млрд / 766,5 млрд = 59%.

Выходит, “официальная“ стоимость компании составляет лишь 59% от реальной. А значит, АФК Система недооценена на 41%.

Мнение аналитиков InvestFuture

📍Акции АФК Система существенно недооценены. Однако такая недооценка существует уже давно и обычно начинает сокращаться в моменты выхода "дочек" на IPO. Поэтому акции #AFKS подойдут инвесторам, готовым подождать 2-3 года, пока на биржу выйдут Медси, Степь и Биннофарм.

📍При этом нужно помнить про риски, связанные с высокой долговой нагрузкой материнской компании и ее скудными дивидендами.

Подробный разбор от аналитиков InvestFuture читайте по ссылке

✏️ Друзья, а вы верите, что стоимость АФК Система со временем вырастет до справедливых значений?

#IF_анализ #IF_акции_РФ

{kind=link}

December 7, 2021

💷 Депозитарные расписки: в чем риски их покупки?

В последние годы на Московской бирже начало появляться множество новых IPO. Однако большинство из них стали торговаться именно в форме депозитарных расписок.

Давайте рассмотрим подводные камни, которые могут встретиться инвестору при покупке расписок на Московской бирже.

Самостоятельная уплата налогов на дивиденды

Российские брокеры не являются налоговыми агентами в случае выплаты вам дивидендов по акциям иностранных эмитентов. В этом случае инвестору нужно подавать декларацию самостоятельно, а затем доплатить недостающий налог, если ставка была меньше 13%.

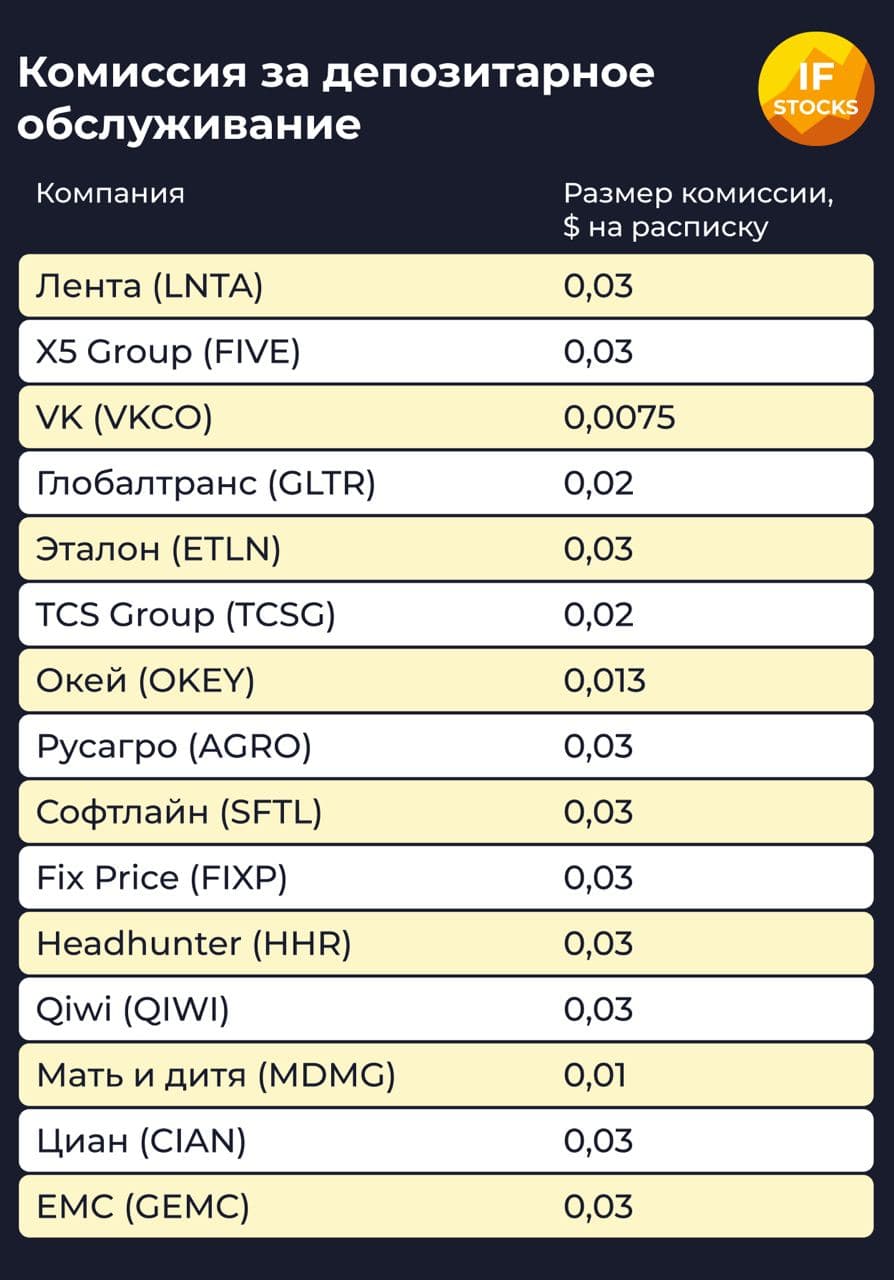

Дополнительная комиссия за депозитарное обслуживание

Если вы покупаете на Московской бирже депозитарные расписки через российского брокера, будет взиматься дополнительная комиссия со стороны иностранного депозитария.

Для большинства расписок размер комиссии относительно их стоимости небольшой. Но, например, у Эталон #ETLN и Окей #OKEY комиссия более 2%. С подробной информацией можно ознакомиться ниже👇

Ограниченные права при участии в корпоративных действиях

Депозитарная расписка дает владельцу намного меньше прав, чем акция. Большинство корпоративных действий, таких как преимущество при покупке новых выпусков акций или участие в оферте, не доступны.

Риск санкционных и юридических ограничений

Санкционный риск в 2018 году реализовался с депозитарными расписками En+ #ENPG, доступ к которым для российских инвесторов был временно заблокирован.

При этом владельцы расписок вообще официально не являются акционерами компании.

Как определить, расписка перед вами или нет?

Чтобы отличить её от акции, нужно проверить ISIN-код ценной бумаги. Если в начале кода написано RU, то это акция. Если же US или другое сочетание, то это расписка.

Мнение аналитиков InvestFuture

Депозитарная расписка – не то же самое, что акция. Она создает дополнительные риски для инвестора. Покупать депозитарные расписки можно, но знать об их особенностях просто необходимо.

#IF_образование

В последние годы на Московской бирже начало появляться множество новых IPO. Однако большинство из них стали торговаться именно в форме депозитарных расписок.

Давайте рассмотрим подводные камни, которые могут встретиться инвестору при покупке расписок на Московской бирже.

Самостоятельная уплата налогов на дивиденды

Российские брокеры не являются налоговыми агентами в случае выплаты вам дивидендов по акциям иностранных эмитентов. В этом случае инвестору нужно подавать декларацию самостоятельно, а затем доплатить недостающий налог, если ставка была меньше 13%.

Дополнительная комиссия за депозитарное обслуживание

Если вы покупаете на Московской бирже депозитарные расписки через российского брокера, будет взиматься дополнительная комиссия со стороны иностранного депозитария.

Для большинства расписок размер комиссии относительно их стоимости небольшой. Но, например, у Эталон #ETLN и Окей #OKEY комиссия более 2%. С подробной информацией можно ознакомиться ниже👇

Ограниченные права при участии в корпоративных действиях

Депозитарная расписка дает владельцу намного меньше прав, чем акция. Большинство корпоративных действий, таких как преимущество при покупке новых выпусков акций или участие в оферте, не доступны.

Риск санкционных и юридических ограничений

Санкционный риск в 2018 году реализовался с депозитарными расписками En+ #ENPG, доступ к которым для российских инвесторов был временно заблокирован.

При этом владельцы расписок вообще официально не являются акционерами компании.

Как определить, расписка перед вами или нет?

Чтобы отличить её от акции, нужно проверить ISIN-код ценной бумаги. Если в начале кода написано RU, то это акция. Если же US или другое сочетание, то это расписка.

Мнение аналитиков InvestFuture

Депозитарная расписка – не то же самое, что акция. Она создает дополнительные риски для инвестора. Покупать депозитарные расписки можно, но знать об их особенностях просто необходимо.

#IF_образование

{kind=link}

December 27, 2021

🏠 Рост цен замедлился: как инвестировать в недвижимость в 2022 году

Пик цен на недвижимость был пройден в 2021 году. По словам главы ЦБ РФ Эльвиры Набиуллиной, темпы их роста замедляются.

Что происходит на рынке жилья сегодня?

Стоимость квадратных метров остаётся высокой, закредитованность населения увеличивается, ставка ЦБ и проценты по ипотеке растут.

Как правильно сейчас войти в этот рынок? Один из лучших вариантов – покупка акций российских застройщиков.

Кто же из них лучше?

Самолет #SMLT

Темпы роста Самолёта значительно выше, чем у конкурентов, это видно по мультипликаторам стоимости и долга.

При этом Самолет не собирается останавливаться на достигнутом и разворачивает масштабную программу роста до 2024 года.

Но даже если всё пойдёт по плану, к этому моменту он всё равно будет стоить дороже, чем остальные застройщики стоят уже сейчас.

ПИК #PIKK

ПИК также демонстрирует высокие темпы роста операционных показателей по результатам 9 месяцев, при этом стоит достаточно дешево и является лидером на рынке московского региона.

За последние месяцы котировки акций ПИК упали примерно на 27%.

ЛСР #LSRG

Акции ЛСР за 2021 год упали в цене примерно на 36%. Причины: падение объёмов продаж и отрицательный денежный поток. А ещё ЛСР, которая много лет платила по 78 рублей в год на одну акцию, в 2020 году заплатила 50 рублей, в 2021 — 39 рублей.

Эталон #ETLN

Эту компанию дивидендные инвесторы тоже любят за высокие выплаты. Но, как и у ЛСР, в прошедшем году рост её финансовых показателей не был подкреплен увеличением продаж.

Главная проблема Эталона — нестабильность финансовых показателей и прибыльности.

Мнение аналитиков InvestFuture

📍 Акции Самолета выглядят неоправданно дорого.

📍 Акции ПИК выглядят относительно недорого. У компании низкая оценка, хорошие темпы роста и финансовая устойчивость. Однако если цены на недвижимость в Москве начнут снижаться, то акции ПИК могут продолжить коррекцию.

Подробный разбор читайте на сайте InvestFuture

#IF_сектор #IF_акции_РФ

Пик цен на недвижимость был пройден в 2021 году. По словам главы ЦБ РФ Эльвиры Набиуллиной, темпы их роста замедляются.

Что происходит на рынке жилья сегодня?

Стоимость квадратных метров остаётся высокой, закредитованность населения увеличивается, ставка ЦБ и проценты по ипотеке растут.

Как правильно сейчас войти в этот рынок? Один из лучших вариантов – покупка акций российских застройщиков.

Кто же из них лучше?

Самолет #SMLT

Темпы роста Самолёта значительно выше, чем у конкурентов, это видно по мультипликаторам стоимости и долга.

При этом Самолет не собирается останавливаться на достигнутом и разворачивает масштабную программу роста до 2024 года.

Но даже если всё пойдёт по плану, к этому моменту он всё равно будет стоить дороже, чем остальные застройщики стоят уже сейчас.

ПИК #PIKK

ПИК также демонстрирует высокие темпы роста операционных показателей по результатам 9 месяцев, при этом стоит достаточно дешево и является лидером на рынке московского региона.

За последние месяцы котировки акций ПИК упали примерно на 27%.

ЛСР #LSRG

Акции ЛСР за 2021 год упали в цене примерно на 36%. Причины: падение объёмов продаж и отрицательный денежный поток. А ещё ЛСР, которая много лет платила по 78 рублей в год на одну акцию, в 2020 году заплатила 50 рублей, в 2021 — 39 рублей.

Эталон #ETLN

Эту компанию дивидендные инвесторы тоже любят за высокие выплаты. Но, как и у ЛСР, в прошедшем году рост её финансовых показателей не был подкреплен увеличением продаж.

Главная проблема Эталона — нестабильность финансовых показателей и прибыльности.

Мнение аналитиков InvestFuture

📍 Акции Самолета выглядят неоправданно дорого.

📍 Акции ПИК выглядят относительно недорого. У компании низкая оценка, хорошие темпы роста и финансовая устойчивость. Однако если цены на недвижимость в Москве начнут снижаться, то акции ПИК могут продолжить коррекцию.

Подробный разбор читайте на сайте InvestFuture

#IF_сектор #IF_акции_РФ

January 8, 2022

🏘 Рынок недвижимости ждёт падения. Покупать ли акции застройщиков?

Цены квартир держатся на высоком уровне настолько долго, так что рынок уже ожидает снижения. Давайте посмотрим: что может сбить цены?

Ключевая ставка ЦБ растёт

Центробанк повышает свою ставку, ипотека тоже становится дороже. Рано или поздно это развернёт рынок вниз. А ещё дорожают кредиты для застройщиков, что увеличивает себестоимость жилья.

Льготная ипотека становится менее выгодна

До 1 июля 2021 года она работала в Московском и Ленинградском регионах при размере кредита до 12 млн, в других регионах — до 6 млн рублей. Сейчас максимальный кредит для получения льготной ставки ограничили 3 млн рублей.

Также застройщики предлагают собственные льготные программы c почти нулевой ставкой. Но чтобы компенсировать эту выгоду для покупателя, приходится ещё больше повышать цены на жильё.

Ввод нового жилья снижается

Он падает уже третий месяц по всей России. Скорее всего, застройщики ждут снижения спроса и стараются заранее уменьшить предложение, чтобы поддержать цену.

Теперь посмотрим, что может ещё повысить цены на жильё.

Высокая инфляция

По итогам 2021 года уровень инфляции РФ высокий: 8,4%, и не факт, что это предел. Недвижимость в России — традиционный инструмент инвестиций для многих людей. Поэтому при высокой инфляции они будут покупать недвижимость, подстёгивая спрос. А ещё инфляция повышает стоимость стройматериалов.

Стоит ли покупать акции застройщиков сегодня? Мнение аналитиков InvestFuture

📍 Лучше избегать акций строительных компаний, которые торгуются по высоким мультипликаторам. Это, например, Самолет #SMLT c P/E около 40.

📍 Другие крупные публичные застройщики — ПИК #PIKK, ЛСР #LSRG, Эталон #ETLN — достаточно дешевы и могут быть интересны для стоимостных инвесторов. Однако сейчас на российском рынке акций есть гораздо более интересные варианты с куда меньшими рисками, чем в секторе недвижимости.

Подробный разбор читайте на сайте InvestFuture

#IF_акции_РФ #IF_сектор

Цены квартир держатся на высоком уровне настолько долго, так что рынок уже ожидает снижения. Давайте посмотрим: что может сбить цены?

Ключевая ставка ЦБ растёт

Центробанк повышает свою ставку, ипотека тоже становится дороже. Рано или поздно это развернёт рынок вниз. А ещё дорожают кредиты для застройщиков, что увеличивает себестоимость жилья.

Льготная ипотека становится менее выгодна

До 1 июля 2021 года она работала в Московском и Ленинградском регионах при размере кредита до 12 млн, в других регионах — до 6 млн рублей. Сейчас максимальный кредит для получения льготной ставки ограничили 3 млн рублей.

Также застройщики предлагают собственные льготные программы c почти нулевой ставкой. Но чтобы компенсировать эту выгоду для покупателя, приходится ещё больше повышать цены на жильё.

Ввод нового жилья снижается

Он падает уже третий месяц по всей России. Скорее всего, застройщики ждут снижения спроса и стараются заранее уменьшить предложение, чтобы поддержать цену.

Теперь посмотрим, что может ещё повысить цены на жильё.

Высокая инфляция

По итогам 2021 года уровень инфляции РФ высокий: 8,4%, и не факт, что это предел. Недвижимость в России — традиционный инструмент инвестиций для многих людей. Поэтому при высокой инфляции они будут покупать недвижимость, подстёгивая спрос. А ещё инфляция повышает стоимость стройматериалов.

Стоит ли покупать акции застройщиков сегодня? Мнение аналитиков InvestFuture

📍 Лучше избегать акций строительных компаний, которые торгуются по высоким мультипликаторам. Это, например, Самолет #SMLT c P/E около 40.

📍 Другие крупные публичные застройщики — ПИК #PIKK, ЛСР #LSRG, Эталон #ETLN — достаточно дешевы и могут быть интересны для стоимостных инвесторов. Однако сейчас на российском рынке акций есть гораздо более интересные варианты с куда меньшими рисками, чем в секторе недвижимости.

Подробный разбор читайте на сайте InvestFuture

#IF_акции_РФ #IF_сектор

{kind=link}

January 25, 2022

🏚 Акции застройщиков растут. А как же кризис?

Акции «строителей» в последнюю неделю активно растут. Во многом это связано с понижением ставки по льготной ипотеке, а также ободряющими заявлениями политиков на Петербургском международном экономическом форуме.

Но так ли хороши дела у компаний на самом деле? Давайте заглянем в отчеты.

ПИК #PIKK молчит как партизан: до сих пор нет отчетности по МСФО за 2021 год или результатов за первый квартал текущего. При этом компания не заявляла об отказе публиковать данные. ГК Самолет #SMLT, Группа ЛСР #LSRG и Группа Эталон #ETLN ведут себя куда приличнее: вся информация опубликована.

Несмотря на убийственный рост ключевой ставки, 1-й квартал 2022 года выдался для компаний весьма неплохим. В чем причина? В любой непонятной ситуации люди вкладываются в недвижимость как в защитный актив.

Более подробно про отчеты читайте на сайте InvestFuture

Какие перспективы у сектора? На второе полугодие перспективы у сектора неплохие. Почему?

1. Падает привлекательность депозитов — 20% годовых больше нет, так почему бы не вложить в недвижимость?

2. Многочисленные меры поддержки строительного сектора, а также улучшение условий по льготной ипотеке должны способствовать новому витку роста.

Наибольшая доля ипотечных сделок (около 75%) у ГК Самолет и Группы ЛСР. Именно они и кажутся фаворитами до конца года.

Не является инвестиционной рекомендацией.

#IF_акции_США

@IF_Stocks

Акции «строителей» в последнюю неделю активно растут. Во многом это связано с понижением ставки по льготной ипотеке, а также ободряющими заявлениями политиков на Петербургском международном экономическом форуме.

Но так ли хороши дела у компаний на самом деле? Давайте заглянем в отчеты.

ПИК #PIKK молчит как партизан: до сих пор нет отчетности по МСФО за 2021 год или результатов за первый квартал текущего. При этом компания не заявляла об отказе публиковать данные. ГК Самолет #SMLT, Группа ЛСР #LSRG и Группа Эталон #ETLN ведут себя куда приличнее: вся информация опубликована.

Несмотря на убийственный рост ключевой ставки, 1-й квартал 2022 года выдался для компаний весьма неплохим. В чем причина? В любой непонятной ситуации люди вкладываются в недвижимость как в защитный актив.

Более подробно про отчеты читайте на сайте InvestFuture

Какие перспективы у сектора? На второе полугодие перспективы у сектора неплохие. Почему?

1. Падает привлекательность депозитов — 20% годовых больше нет, так почему бы не вложить в недвижимость?

2. Многочисленные меры поддержки строительного сектора, а также улучшение условий по льготной ипотеке должны способствовать новому витку роста.

Наибольшая доля ипотечных сделок (около 75%) у ГК Самолет и Группы ЛСР. Именно они и кажутся фаворитами до конца года.

Не является инвестиционной рекомендацией.

#IF_акции_США

@IF_Stocks

June 24, 2022

Спрос на жилье падает, но не везде...

Количество запросов на новостройки в Москве за последние 2 недели упало на 46% год к году (Коммерсантъ со ссылкой на Бест-Новострой).

Видимо, большая часть спроса перетекла в зарубежную недвижимость. В III квартале 2022 россияне стали интересоваться жильем за границей на 84% чаще, пик спроса как раз пришелся на конец сентября (ТАСС со ссылкой на Tranio). Пятерка самых популярных направлений: Турция, ОАЭ, Греция, Испания и Грузия.

Что будет с акциями застройщиков?

Похоже, что покупатели заняли выжидательную позицию. Вообще такое затишье нехарактерно для осени. В это время года спрос всегда был выше, чем летом. А сейчас получилось наоборот.

Нынешний спад можно списать на неопределенность. То есть, как только геополитическая ситуация стабилизируется, спрос вернется на прежний уровень. Вопрос, конечно, в том — когда появится ясность.

Но есть и другой риск — сокращение стимулирования рынка. ЦБ уже пообещал бороться с программами субсидирования ставок девелоперами. По ним покупателям предлагают приобрести жилье за счет займа под 0,1-2%. Регулятор считает такие программы маркетинговым ходом, который вводит людей в заблуждение.

80% сделок на рынке новостроек совершается за счет ипотеки. Если убрать этот инструмент — произойдет кратное падение спроса. Застройщики будут вынуждены снижать цены. Они уже сейчас это делают. Скидки доходят до 30%, но спрос не восстанавливается. А что случится, если или когда количество отказов в ипотеке повысится?

В общем, к акциям застройщиков (#PIKK, #LSRG, #ETLN, #SMLT) стоит относиться внимательно и ждать дальнейших сигналов по поддержки отрасли со стороны государства.

#IF_акции_РФ

@IF_Stocks

Количество запросов на новостройки в Москве за последние 2 недели упало на 46% год к году (Коммерсантъ со ссылкой на Бест-Новострой).

Видимо, большая часть спроса перетекла в зарубежную недвижимость. В III квартале 2022 россияне стали интересоваться жильем за границей на 84% чаще, пик спроса как раз пришелся на конец сентября (ТАСС со ссылкой на Tranio). Пятерка самых популярных направлений: Турция, ОАЭ, Греция, Испания и Грузия.

Что будет с акциями застройщиков?

Похоже, что покупатели заняли выжидательную позицию. Вообще такое затишье нехарактерно для осени. В это время года спрос всегда был выше, чем летом. А сейчас получилось наоборот.

Нынешний спад можно списать на неопределенность. То есть, как только геополитическая ситуация стабилизируется, спрос вернется на прежний уровень. Вопрос, конечно, в том — когда появится ясность.

Но есть и другой риск — сокращение стимулирования рынка. ЦБ уже пообещал бороться с программами субсидирования ставок девелоперами. По ним покупателям предлагают приобрести жилье за счет займа под 0,1-2%. Регулятор считает такие программы маркетинговым ходом, который вводит людей в заблуждение.

80% сделок на рынке новостроек совершается за счет ипотеки. Если убрать этот инструмент — произойдет кратное падение спроса. Застройщики будут вынуждены снижать цены. Они уже сейчас это делают. Скидки доходят до 30%, но спрос не восстанавливается. А что случится, если или когда количество отказов в ипотеке повысится?

В общем, к акциям застройщиков (#PIKK, #LSRG, #ETLN, #SMLT) стоит относиться внимательно и ждать дальнейших сигналов по поддержки отрасли со стороны государства.

#IF_акции_РФ

@IF_Stocks

October 5, 2022

🖥 М.Видео в плюсе, каршеринги в минусе: как частичная мобилизация повлияла на бизнес?

По индексу потребительского поведения россиян СберИндекс уже можно понять, какие тенденции наметились в разных секторах бизнеса в связи с частичной мобилизацией в России.

Спрос на компьютеры растет. Удаленка «окончательно победила», чему способствует релокация молодых умов в другие страны. В итоге за последние три недели спрос на компьютеры и ПО вырос на 7,2% по сравнению с аналогичным периодом прошлого года.

Кому это выгодно? Бенефициары — Ozon #OZON, Yandex #YNDX, Сбер #SBER, М.Видео #MVID.

Автомобили под ударом. Такси, каршеринг, аренда машин — спрос в этом сегменте за последние 3 недели снизился на 8% г/г. Падает также спрос на парковки и автосервис.

Кто может пострадать? На рынке акций таких компаний нет, а вот среди эмитентов облигаций они имеются:

• КаршерингРуссия — бренд Делимобиль

• Whoosh

Подробнее разбирали облигации на нашем канале @if_bonds — подписывайтесь)

Также к этой сфере имеют отношение Yandex — сервисы такси и каршеринга, и Сбер — каршеринг «Ситидрайв».

Недвижимость теряет популярность. Продавцов на рынке недвижимости сейчас гораздо больше, чем покупателей. С чем это связано, понятно: люди опасаются оформлять ипотеку в условиях нестабильности. А мужчинам призывного возраста банки еще и дают ее куда менее охотно.

Кроме того, рынок облигаций уже отыгрывает рост ключевой ставки на следующих заседаниях ЦБ. А банки, например Сбер и ВТБ, увеличили базовую ставку по ипотеке с 9,9% до 10,4%. Все это оказывает дополнительное давление на девелоперов.

Кто может пострадать? ПИК #PIKK, Самолет #SMLT, Группа Эталон #ETLN, ЛСР #LSRG, Брусника, ГК Пионер и другие девелоперы.

#IF_акции_РФ

@IF_Stocks

По индексу потребительского поведения россиян СберИндекс уже можно понять, какие тенденции наметились в разных секторах бизнеса в связи с частичной мобилизацией в России.

Спрос на компьютеры растет. Удаленка «окончательно победила», чему способствует релокация молодых умов в другие страны. В итоге за последние три недели спрос на компьютеры и ПО вырос на 7,2% по сравнению с аналогичным периодом прошлого года.

Кому это выгодно? Бенефициары — Ozon #OZON, Yandex #YNDX, Сбер #SBER, М.Видео #MVID.

Автомобили под ударом. Такси, каршеринг, аренда машин — спрос в этом сегменте за последние 3 недели снизился на 8% г/г. Падает также спрос на парковки и автосервис.

Кто может пострадать? На рынке акций таких компаний нет, а вот среди эмитентов облигаций они имеются:

• КаршерингРуссия — бренд Делимобиль

• Whoosh

Подробнее разбирали облигации на нашем канале @if_bonds — подписывайтесь)

Также к этой сфере имеют отношение Yandex — сервисы такси и каршеринга, и Сбер — каршеринг «Ситидрайв».

Недвижимость теряет популярность. Продавцов на рынке недвижимости сейчас гораздо больше, чем покупателей. С чем это связано, понятно: люди опасаются оформлять ипотеку в условиях нестабильности. А мужчинам призывного возраста банки еще и дают ее куда менее охотно.

Кроме того, рынок облигаций уже отыгрывает рост ключевой ставки на следующих заседаниях ЦБ. А банки, например Сбер и ВТБ, увеличили базовую ставку по ипотеке с 9,9% до 10,4%. Все это оказывает дополнительное давление на девелоперов.

Кто может пострадать? ПИК #PIKK, Самолет #SMLT, Группа Эталон #ETLN, ЛСР #LSRG, Брусника, ГК Пионер и другие девелоперы.

#IF_акции_РФ

@IF_Stocks

October 12, 2022

🏠 Давай-ка домой: российские компании вернут на родину

Контроль над экономически значимыми российскими компаниями надо вернуть в РФ. Такое предложение вынесли в РСПП (Союз предпринимателей).

Очень часто заводы, пароходы и прочие активы физически находятся в России — а юридически принадлежат головной оффшорной компании, зарегистрированной за рубежом. Порой даже в недружественной стране — например, Кипр, Нидерланды, Каймановы острова, Люксембург.

А в чем проблема-то? Российским владельцам офшорных компаний трудно принимать корпоративные решения. Да и трансграничные платежи затруднительны, а значит и дивов не может получить образный Иванов, владеющий компанией через кипрский офшор.

Один из вариантов решения — редомициляция, то есть перевод компании из одной страны в другую. Но это сложное дело, а из некоторых «мировых закоулков» редомициляция невозможна вовсе.

Что предлагает РСПП?

1. Создаем российскую компанию в форме ПАО.

2. Производим обмен акций «недружественной» компании на акции ПАО.

3. Для держателей-резидентов процедура обязательна. Кто не согласен, сможет обратиться за компенсацией.

Кого это может коснуться? Всех холдингов, которые соответствуют хотя бы одному из условий:

• выручка за год более 75 млрд рублей

• уплаченные налоги более 10 млрд рублей

• более 4000 работников

• управляет критически важной информационной инфраструктурой (явный намек на IT и телекомы)

• является градообразующим предприятием

Под раздачу могут попасть большинство эмитентов акций и расписок на Мосбирже: #YNDX, #FIVE, #FIXP, #OKEY, #VEON, #OZON, #ETLN, #GLTR, #MDMG, #VKCO, #TCSG, #POLY, #SFTL, #AGRO.

Важно: принудительный «переезд» касается лишь тех организаций, в которых иностранная компания имеет долю больше 25%.

Позитив? Для миноритариев, которые вложились в расписки иностранных компаний, такой «переезд» — это неплохо. В том числе, наконец начала примерно вырисовываться схема раздела бизнеса Яндекса.

#IF_акции_РФ

@IF_Stocks

Контроль над экономически значимыми российскими компаниями надо вернуть в РФ. Такое предложение вынесли в РСПП (Союз предпринимателей).

Очень часто заводы, пароходы и прочие активы физически находятся в России — а юридически принадлежат головной оффшорной компании, зарегистрированной за рубежом. Порой даже в недружественной стране — например, Кипр, Нидерланды, Каймановы острова, Люксембург.

А в чем проблема-то? Российским владельцам офшорных компаний трудно принимать корпоративные решения. Да и трансграничные платежи затруднительны, а значит и дивов не может получить образный Иванов, владеющий компанией через кипрский офшор.

Один из вариантов решения — редомициляция, то есть перевод компании из одной страны в другую. Но это сложное дело, а из некоторых «мировых закоулков» редомициляция невозможна вовсе.

Что предлагает РСПП?

1. Создаем российскую компанию в форме ПАО.

2. Производим обмен акций «недружественной» компании на акции ПАО.

3. Для держателей-резидентов процедура обязательна. Кто не согласен, сможет обратиться за компенсацией.

Кого это может коснуться? Всех холдингов, которые соответствуют хотя бы одному из условий:

• выручка за год более 75 млрд рублей

• уплаченные налоги более 10 млрд рублей

• более 4000 работников

• управляет критически важной информационной инфраструктурой (явный намек на IT и телекомы)

• является градообразующим предприятием

Под раздачу могут попасть большинство эмитентов акций и расписок на Мосбирже: #YNDX, #FIVE, #FIXP, #OKEY, #VEON, #OZON, #ETLN, #GLTR, #MDMG, #VKCO, #TCSG, #POLY, #SFTL, #AGRO.

Важно: принудительный «переезд» касается лишь тех организаций, в которых иностранная компания имеет долю больше 25%.

Позитив? Для миноритариев, которые вложились в расписки иностранных компаний, такой «переезд» — это неплохо. В том числе, наконец начала примерно вырисовываться схема раздела бизнеса Яндекса.

#IF_акции_РФ

@IF_Stocks

February 20, 2023

🚨 Рынок застройщиков захватят «гиганты»

Цифровизация приходит в строительный бизнес. И с одной стороны, это хорошо: работа становится комфортнее и быстрее, появляются новые возможности для развития. А еще есть разные полезные технологии вроде ТИМ. Дом.РФ относит к ТИМ 10 направлений, в том числе:

• VR-технологии

• информационное моделирование объектов

• лазерное сканирование

Но вот беда: далеко не у всех застройщиков есть доступ к таким «примочкам», ведь все это стоит больших денег. У крупных компаний, торгуемых на бирже, ресурсы наверняка найдутся. И за счет этого региональные строительные компании могут быть «выдавлены» с рынка. В итоге на российском рынке останется всего пара десятков игроков.

Ведь использование ТИМ, например, может сильно снизить себестоимость строительства. ПИК #PIKK, ЛСР #LSRG, Эталон #ETLN и так выигрывают на оптовых заказах сырья и многоэтажности проектов, а теперь конкурировать с ними будет почти невозможно.

Если такой сценарий реализуется, крупные игроки могут поглотить почти всех мелких, если только их не защитит государство. Пока что меры поддержки для МСП в этом секторе прорабатываются.

#IF_акции_РФ

@IF_Stocks

Цифровизация приходит в строительный бизнес. И с одной стороны, это хорошо: работа становится комфортнее и быстрее, появляются новые возможности для развития. А еще есть разные полезные технологии вроде ТИМ. Дом.РФ относит к ТИМ 10 направлений, в том числе:

• VR-технологии

• информационное моделирование объектов

• лазерное сканирование

Но вот беда: далеко не у всех застройщиков есть доступ к таким «примочкам», ведь все это стоит больших денег. У крупных компаний, торгуемых на бирже, ресурсы наверняка найдутся. И за счет этого региональные строительные компании могут быть «выдавлены» с рынка. В итоге на российском рынке останется всего пара десятков игроков.

Ведь использование ТИМ, например, может сильно снизить себестоимость строительства. ПИК #PIKK, ЛСР #LSRG, Эталон #ETLN и так выигрывают на оптовых заказах сырья и многоэтажности проектов, а теперь конкурировать с ними будет почти невозможно.

Если такой сценарий реализуется, крупные игроки могут поглотить почти всех мелких, если только их не защитит государство. Пока что меры поддержки для МСП в этом секторе прорабатываются.

#IF_акции_РФ

@IF_Stocks

May 24, 2023