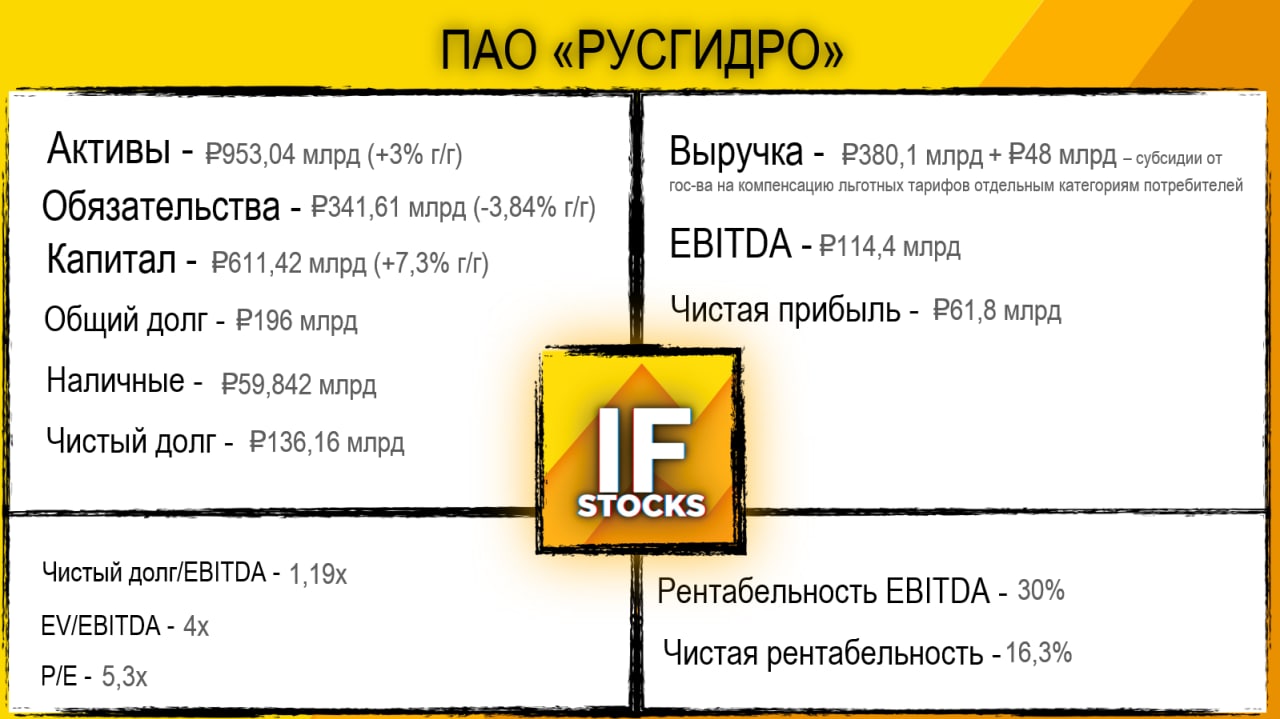

🔬 Взгляд на производителей ВИЭ. Русгидро (#HYDR)

Производитель энергии на базе возобновляемых источников, третья в мире гидрогенерирующая компания по установленной мощности. Контрольный пакет акций (61,7%) — в госсобственности.

В структуре > 60 гидроэлектростанций в России, тепловые электростанции и электросетевые и активы на Дальнем Востоке, а также энергосбытовые компании и научно-проектные институты.

📍Установленная мощность Группы: 38 ГВт.

Структура выручки:

• Продажа эл/эн и мощности на розничном рынке 43%

• Продажа эл/эн и мощности на оптовом рынке 37%

• Продажа теплоэнергии и горячей воды 13%

• Прочее 7%

👆 Выручка группы подвержена сезонности: производство эл/эн на ГЭС зависит от водности рек. В весенне-летний период (период паводка) производство эл/эн существенно выше, чем в осенне-зимний период.

РусГидро реализует инвестпроекты строительства ГЭС на 570 МВт в Магаданской области и МГЭС на 49,8 МВт в Карачаево-Черкесии.

#IF_обзор #IF_акции_РФ

Производитель энергии на базе возобновляемых источников, третья в мире гидрогенерирующая компания по установленной мощности. Контрольный пакет акций (61,7%) — в госсобственности.

В структуре > 60 гидроэлектростанций в России, тепловые электростанции и электросетевые и активы на Дальнем Востоке, а также энергосбытовые компании и научно-проектные институты.

📍Установленная мощность Группы: 38 ГВт.

Структура выручки:

• Продажа эл/эн и мощности на розничном рынке 43%

• Продажа эл/эн и мощности на оптовом рынке 37%

• Продажа теплоэнергии и горячей воды 13%

• Прочее 7%

👆 Выручка группы подвержена сезонности: производство эл/эн на ГЭС зависит от водности рек. В весенне-летний период (период паводка) производство эл/эн существенно выше, чем в осенне-зимний период.

РусГидро реализует инвестпроекты строительства ГЭС на 570 МВт в Магаданской области и МГЭС на 49,8 МВт в Карачаево-Черкесии.

#IF_обзор #IF_акции_РФ

{kind=link}

💵 Дивиденды Русгидро (#HYDR)

Див.политика: не менее 50% от чистой прибыли по МСФО, но не менее среднего значения суммы дивидендов за предшествующие 3 года — это гарантирует мин.уровень дивидендов даже в условиях высоких кап.затрат и инвестиций.

❗️ Выплата дивидендов из чистой прибыли занижает их размер:

• за счет высокой амортизации и обесценения основных средств, средний износ по которому составляет 40%;

• за счет выплат по форвардному соглашению с ВТБ — квазикредит на ₽55 млрд, оформленный в виде владения ВТБ 12,75% акций Русгидро, с выплатой процентов.

В июле 2020 была утверждена обширная инвестпрограмма на ₽634 млрд. до 2025 г. Это создаст дополнительное давление на чистую прибыль.

👆Создается высокий риск минимальной выплаты дивидендов: среднее значение за 3 предшествующих года - ₽0,03334.

#IF_акции_РФ #IF_обзор #IF_дивиденды

Див.политика: не менее 50% от чистой прибыли по МСФО, но не менее среднего значения суммы дивидендов за предшествующие 3 года — это гарантирует мин.уровень дивидендов даже в условиях высоких кап.затрат и инвестиций.

❗️ Выплата дивидендов из чистой прибыли занижает их размер:

• за счет высокой амортизации и обесценения основных средств, средний износ по которому составляет 40%;

• за счет выплат по форвардному соглашению с ВТБ — квазикредит на ₽55 млрд, оформленный в виде владения ВТБ 12,75% акций Русгидро, с выплатой процентов.

В июле 2020 была утверждена обширная инвестпрограмма на ₽634 млрд. до 2025 г. Это создаст дополнительное давление на чистую прибыль.

👆Создается высокий риск минимальной выплаты дивидендов: среднее значение за 3 предшествующих года - ₽0,03334.

#IF_акции_РФ #IF_обзор #IF_дивиденды

💵 Дивиденды Русгидро (#HYDR)

🔆 Однако, 9 ноября Николай Шульгинов (СЕО) сообщил о плане роста дивидендных выплат за 2020 г. в 1,6 раза г/г — до ₽25 млрд, в сравнении с ₽15,674 млрд выплат за 2019 год. Этого уровня компания “планирует придерживаться в среднесрочной перспективе”.

Если обещание будет исполнено (вспоминаем обещания еще одной гос.компании - ВТБ), ожидаемая дивдоходность 2021 к текущим ценам — 7,67%

📎 ВТБ владеет 12,75% акций, которые в 2022 г. реализует на рынке. По условиям форвардного контракта, если акции будут стоить менее ₽1,0 — Русгидро компенсирует ВТБ потери, если более ₽1,0, ВТБ выплатит разницу Русгидро.

📌 Это создает стимул для Русгидро поднять капитализацию выше ₽1 / акц., избежать выплаты компенсации и получить премию.

#IF_акции_РФ #IF_обзор #IF_дивиденды

🔆 Однако, 9 ноября Николай Шульгинов (СЕО) сообщил о плане роста дивидендных выплат за 2020 г. в 1,6 раза г/г — до ₽25 млрд, в сравнении с ₽15,674 млрд выплат за 2019 год. Этого уровня компания “планирует придерживаться в среднесрочной перспективе”.

Если обещание будет исполнено (вспоминаем обещания еще одной гос.компании - ВТБ), ожидаемая дивдоходность 2021 к текущим ценам — 7,67%

📎 ВТБ владеет 12,75% акций, которые в 2022 г. реализует на рынке. По условиям форвардного контракта, если акции будут стоить менее ₽1,0 — Русгидро компенсирует ВТБ потери, если более ₽1,0, ВТБ выплатит разницу Русгидро.

📌 Это создает стимул для Русгидро поднять капитализацию выше ₽1 / акц., избежать выплаты компенсации и получить премию.

#IF_акции_РФ #IF_обзор #IF_дивиденды

♻️ Как инвестировать в ВИЭ?

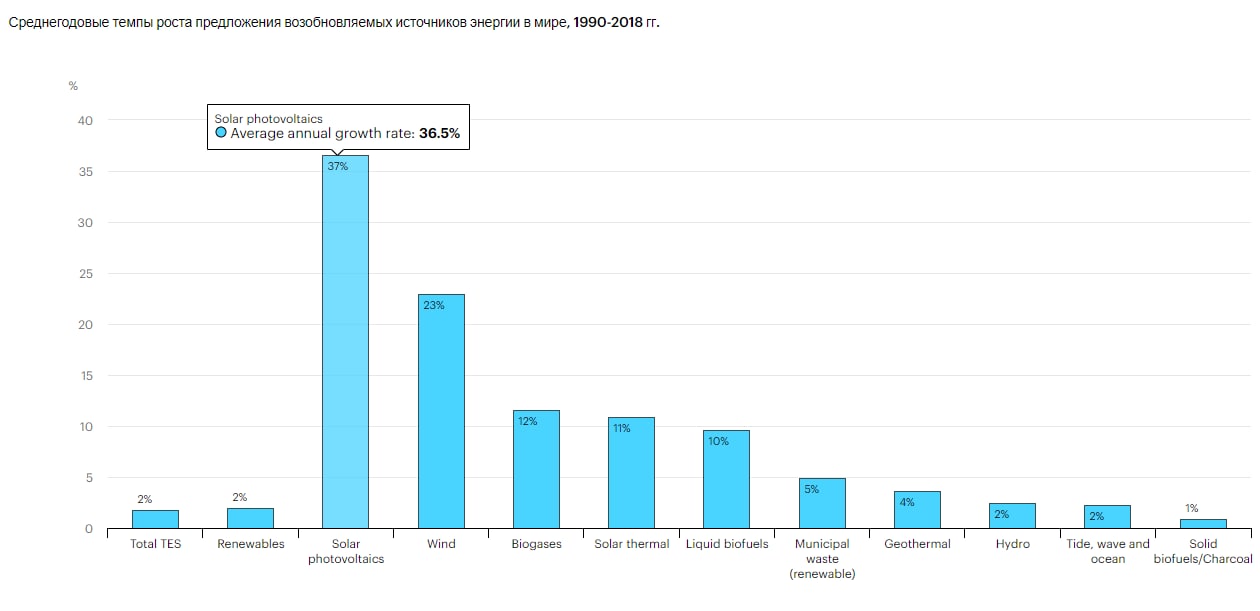

С 1990 г. по 2018 г. солнечная и ветровая энергетика росли в среднем на 36,5% и 23,0% в год соответственно. Биогаз занял третье место по темпам роста (11,5%), за ним следуют солнечная тепловая (10,9%) и жидкое биотопливо (9,7%).

Чтобы встать по тренду, можно прикупить ETF на альтернативную энергетику.

🥇 iShares Global Clean Energy ETF (ICLN) под управлением Blackrock:

СЧА $2,627 млрд ┃ P / E портфеля 34,67х

Комиссии 0,46% ┃ Стандартное отклонение (3 г.) 26,14% - волатильненько

Другие фонды: ETF Invesco Solar ETF (TAN); Invesco WilderHill Clean Energy ETF (PBV) и First Trust NASDAQ Clean Edge Green Energy Index Fund (QCLN)

Из доступных неквалифицированным инвесторам вариантов на СПб можно рассмотреть:

🌱 NextEra Energy (#NEE), владеет 15,1 ГВт ветровой и 2,5 ГВт солнечной энергетической мощности, а также реализует 11 ГВт новых ВИЭ-проектов.

🌱 First Solar (#FSLR) — специализируется на производстве тонкопленочных солнечных модулей.

🌱 SolarEdge Technologies (#SEDG) - смотри инвестшоу

В России есть 1,5 ВИЭ-компании, которые пока не поднялись на этом хайпе:

💧 Русгидро (#HYDR), с общей генерирующей мощностью 38 ГВт, из которых 30,8 ГВт обеспечивают гидроэлектростанции — обзор компании.

🌪 Энел Россия (#ENRU) продала все угольные мощности в 2019 г. и сейчас строит ветряные электростанции с суммарной мощностью 362 МВт. К 2022 г. ВИЭ должны составлять >40% всей генерации Энела.

#IF_сектор #IF_акции_США #IF_акции_РФ

С 1990 г. по 2018 г. солнечная и ветровая энергетика росли в среднем на 36,5% и 23,0% в год соответственно. Биогаз занял третье место по темпам роста (11,5%), за ним следуют солнечная тепловая (10,9%) и жидкое биотопливо (9,7%).

Чтобы встать по тренду, можно прикупить ETF на альтернативную энергетику.

🥇 iShares Global Clean Energy ETF (ICLN) под управлением Blackrock:

СЧА $2,627 млрд ┃ P / E портфеля 34,67х

Комиссии 0,46% ┃ Стандартное отклонение (3 г.) 26,14% - волатильненько

Другие фонды: ETF Invesco Solar ETF (TAN); Invesco WilderHill Clean Energy ETF (PBV) и First Trust NASDAQ Clean Edge Green Energy Index Fund (QCLN)

Из доступных неквалифицированным инвесторам вариантов на СПб можно рассмотреть:

🌱 NextEra Energy (#NEE), владеет 15,1 ГВт ветровой и 2,5 ГВт солнечной энергетической мощности, а также реализует 11 ГВт новых ВИЭ-проектов.

🌱 First Solar (#FSLR) — специализируется на производстве тонкопленочных солнечных модулей.

🌱 SolarEdge Technologies (#SEDG) - смотри инвестшоу

В России есть 1,5 ВИЭ-компании, которые пока не поднялись на этом хайпе:

💧 Русгидро (#HYDR), с общей генерирующей мощностью 38 ГВт, из которых 30,8 ГВт обеспечивают гидроэлектростанции — обзор компании.

🌪 Энел Россия (#ENRU) продала все угольные мощности в 2019 г. и сейчас строит ветряные электростанции с суммарной мощностью 362 МВт. К 2022 г. ВИЭ должны составлять >40% всей генерации Энела.

#IF_сектор #IF_акции_США #IF_акции_РФ

{kind=link}

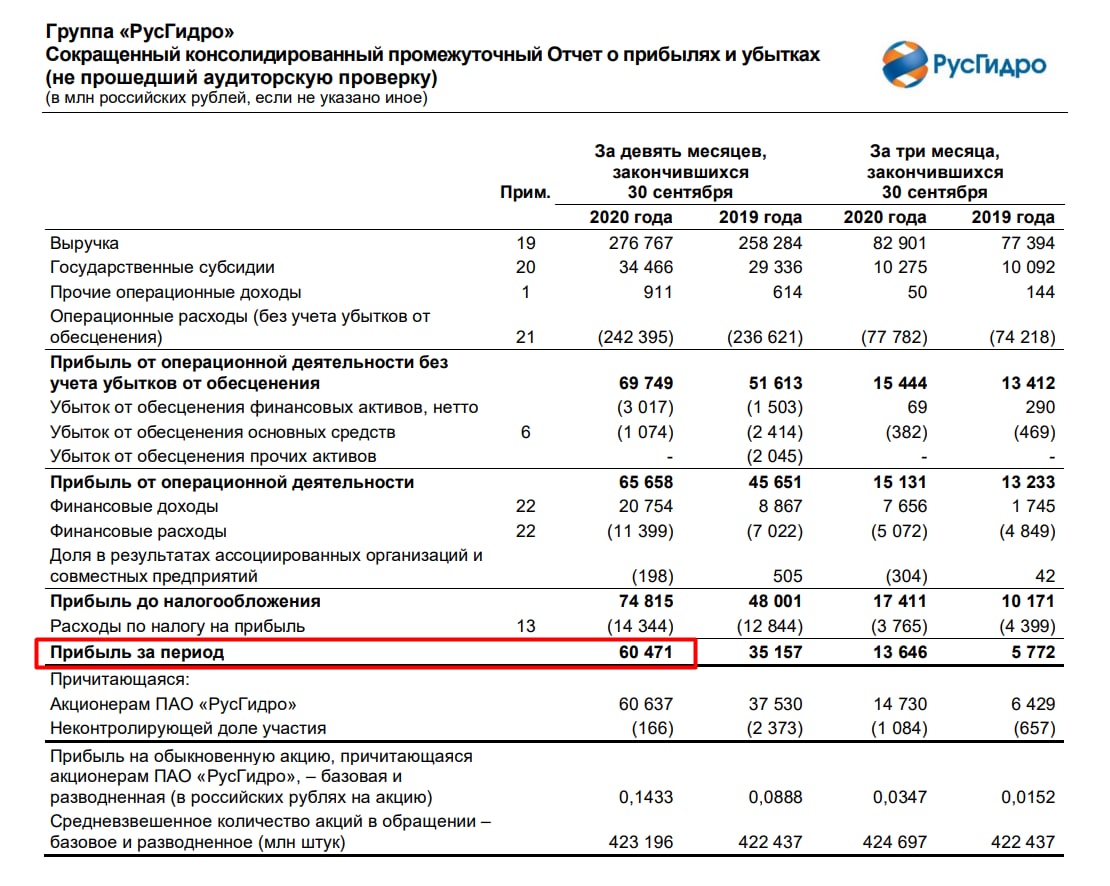

📃 Русгидро - отчет за 3 кв. и 9 мес. 2020

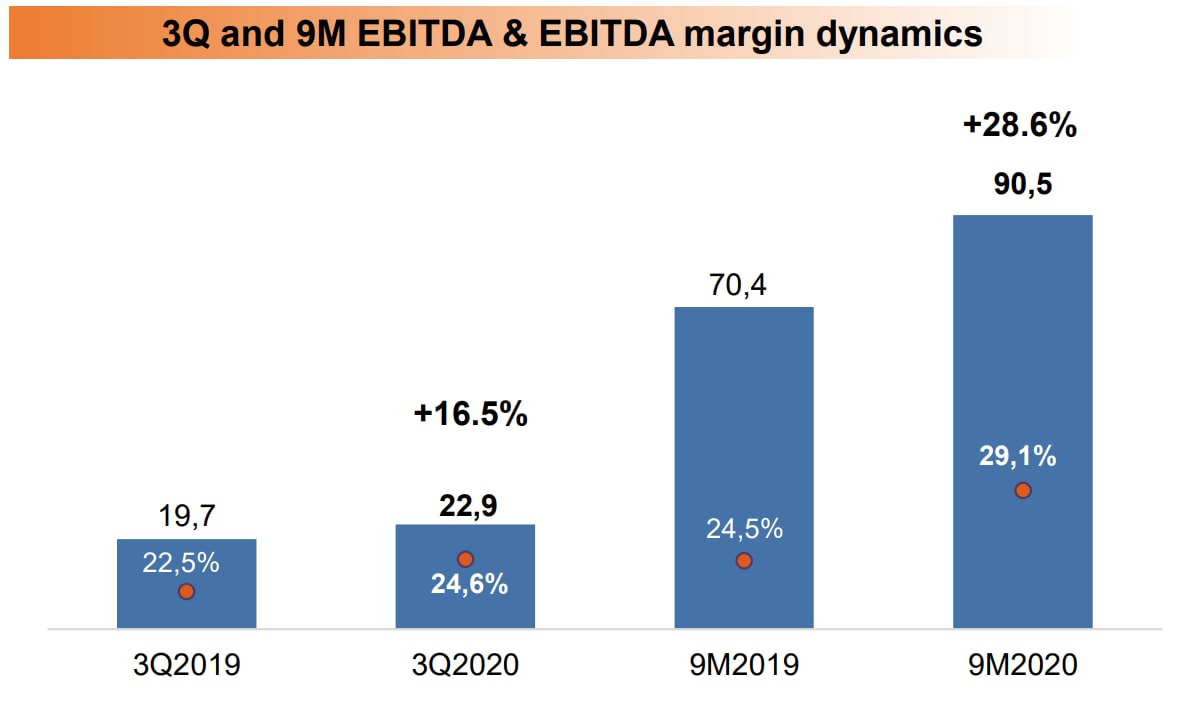

За 3 кв.

•Выручка – 82,9 млрд. (+7,8% г/г)

•Операционная прибыль – 15,1 млрд. (+15% г/г)

•Чистая прибыль – 13,6 млрд. (+140% г/г)

За 9 мес.

•Выручка – 276 млрд. (+6,9% г/г)

•Операционная прибыль – 65 млрд (+44% г/г)

•Чистая прибыль – 60 млрд. (+71% г/г)

Высокая прибыль за 3 кв. обусловлена ростом финансовых доходов в 3,5 раза до 7,6 млрд. и повышением общей эффективности компании.

Соотношение чистого финансового долга к EBITDA составило 0,95x (1,6х – на 30 сентября 2019 года, 1,5x - на конец 2019 года).

💰Компания платит не менее 50% чистой прибыли МСФО по итогам года, поэтому в следующем году можно ожидать выплату 0,049 рублей на акцию (6,5% годовых при текущей цене)

🔍 Компания прогнозирует рост дивидендных выплат в среднесрочной перспективе

#HYDR - 0,7614 (+0,91%)

#IF_отчеты #IF_акции_РФ

За 3 кв.

•Выручка – 82,9 млрд. (+7,8% г/г)

•Операционная прибыль – 15,1 млрд. (+15% г/г)

•Чистая прибыль – 13,6 млрд. (+140% г/г)

За 9 мес.

•Выручка – 276 млрд. (+6,9% г/г)

•Операционная прибыль – 65 млрд (+44% г/г)

•Чистая прибыль – 60 млрд. (+71% г/г)

Высокая прибыль за 3 кв. обусловлена ростом финансовых доходов в 3,5 раза до 7,6 млрд. и повышением общей эффективности компании.

Соотношение чистого финансового долга к EBITDA составило 0,95x (1,6х – на 30 сентября 2019 года, 1,5x - на конец 2019 года).

💰Компания платит не менее 50% чистой прибыли МСФО по итогам года, поэтому в следующем году можно ожидать выплату 0,049 рублей на акцию (6,5% годовых при текущей цене)

🔍 Компания прогнозирует рост дивидендных выплат в среднесрочной перспективе

#HYDR - 0,7614 (+0,91%)

#IF_отчеты #IF_акции_РФ

{kind=link}

🔎 Список обзоров компаний от InvestFuture

Наша команда трудилась, не поднимая рук с клавиатуры и не отрывая глаз от отчетности, чтобы рассказать вам про множество интересных компаний.

🇺🇸 Американские компании:

• Interactive Brokers Group (#IBKR)

• Energy Transfer (#ET)

• Nextera Energy (#NEE)

• NetAPP (#NTAP)

• Micron Technology (#MU)

• Activision Blizzard (#ATVI)

• NetEase (#NTES)

• Electronic Arts (#EA)

• Take-Two Interactive (#TTWO)

• Corcept Therapeutics (#CORT)

• Incyte (#INCY)

• BLuebirdbio (#BLUE)

• Acadia Pharmaceuticals (#ACAD)

• Editas Medicine (#EDIT)

• Exelixis Inc (#EXEL)

• Beyond Meat (#BYND)

• Aphria Medical Cannabis (#APHA)

• Aurora Cannabis (#ACB)

• Bank of America (#BAC)

• Intel (#INTC) против AMD (#AMD)

🇷🇺 Российские компании:

• Транснефть (#TRNFP)

• ДВМП (#FESH)

• Газпром (#GAZP)

• Petropavlovsk (#POGR)

• Юнипро (#UPRO)

• Globaltrans (#GLTR)

• ГМК Норильский Никель (#GMKN)

• НОВАТЭК (#NVTK)

• Интер РАО (#IRAO)

• Русгидро (#HYDR)

🇨🇳 Китайские компании:

• Bilibili (#BILI)

• MOMO (#MOMO)

• BYD (#BYD)

• NIO (#NIO)

🇩🇪 Немецкие компании:

• Bayer

• Volkswagen

🛢 Сравнение нефтянок:

• Нефтянка

Продолжим шерстить рынок и делать обзоры новых компаний или углубимся в исследование уже изученных? Какие компании разобрать еще? 👇👇

#IF_обзор #IF_библиотека

Наша команда трудилась, не поднимая рук с клавиатуры и не отрывая глаз от отчетности, чтобы рассказать вам про множество интересных компаний.

🇺🇸 Американские компании:

• Interactive Brokers Group (#IBKR)

• Energy Transfer (#ET)

• Nextera Energy (#NEE)

• NetAPP (#NTAP)

• Micron Technology (#MU)

• Activision Blizzard (#ATVI)

• NetEase (#NTES)

• Electronic Arts (#EA)

• Take-Two Interactive (#TTWO)

• Corcept Therapeutics (#CORT)

• Incyte (#INCY)

• BLuebirdbio (#BLUE)

• Acadia Pharmaceuticals (#ACAD)

• Editas Medicine (#EDIT)

• Exelixis Inc (#EXEL)

• Beyond Meat (#BYND)

• Aphria Medical Cannabis (#APHA)

• Aurora Cannabis (#ACB)

• Bank of America (#BAC)

• Intel (#INTC) против AMD (#AMD)

🇷🇺 Российские компании:

• Транснефть (#TRNFP)

• ДВМП (#FESH)

• Газпром (#GAZP)

• Petropavlovsk (#POGR)

• Юнипро (#UPRO)

• Globaltrans (#GLTR)

• ГМК Норильский Никель (#GMKN)

• НОВАТЭК (#NVTK)

• Интер РАО (#IRAO)

• Русгидро (#HYDR)

🇨🇳 Китайские компании:

• Bilibili (#BILI)

• MOMO (#MOMO)

• BYD (#BYD)

• NIO (#NIO)

🇩🇪 Немецкие компании:

• Bayer

• Volkswagen

🛢 Сравнение нефтянок:

• Нефтянка

Продолжим шерстить рынок и делать обзоры новых компаний или углубимся в исследование уже изученных? Какие компании разобрать еще? 👇👇

#IF_обзор #IF_библиотека

💥 Pump and Dump РусГидро #HYDR

Коммерсант опять отличился разгоном котировок “РусГидро”. Ровно год назад, 14.01.2020 г. Коммерсант опубликовал материал “В «РусГидро» переворачивают активы” о якобы предстоящей реорганизации компании.

14 января 20-го стоимость акций бурно росла на рекордных оборотах, подскочив на 17,2%.

❌ Но уже 16 января РусГидро опровергло желтую информацию “Ъ” и обратилось в ЦБ РФ о проведении проверки на предмет манипуляции акциями компании.

Спустя год реорганизация РусГидро так и не наступила, а “Ъ” снова взялся за старое — пампит котировки в интересах неизвестных лиц... или «ВТБ Капитала».

📄 Сегодня некогда уважаемое издание сообщило со ссылкой на неназванные “данные” о прогнозах РусГидро:

• Роста чистой прибыли в 2021 году до 47,86 млрд руб. (43% г/г) и соответствующем росте дивидендной базы,

• Удвоения прибыли к 2025 г.

Триггером роста, по данным “Ъ”, станет окончание периода больших «бумажных» списаний после ввода планово убыточных энергоблоков на Дальнем Востоке.

🧐 Звучит красиво, вот только непонятно, о каком росте чистой прибыли на 43% (до 47,86 млрд руб.) “Ъ” рассказывает, если за 9 месяцев 2020 года РусГидро уже заработала 60,471 млрд руб чистой прибыли, и об этом известно всем участникам рынка, не поленившимся взглянуть в отчет компании.

#IF_объясняет #IF_акции_РФ

Коммерсант опять отличился разгоном котировок “РусГидро”. Ровно год назад, 14.01.2020 г. Коммерсант опубликовал материал “В «РусГидро» переворачивают активы” о якобы предстоящей реорганизации компании.

14 января 20-го стоимость акций бурно росла на рекордных оборотах, подскочив на 17,2%.

❌ Но уже 16 января РусГидро опровергло желтую информацию “Ъ” и обратилось в ЦБ РФ о проведении проверки на предмет манипуляции акциями компании.

Спустя год реорганизация РусГидро так и не наступила, а “Ъ” снова взялся за старое — пампит котировки в интересах неизвестных лиц... или «ВТБ Капитала».

📄 Сегодня некогда уважаемое издание сообщило со ссылкой на неназванные “данные” о прогнозах РусГидро:

• Роста чистой прибыли в 2021 году до 47,86 млрд руб. (43% г/г) и соответствующем росте дивидендной базы,

• Удвоения прибыли к 2025 г.

Триггером роста, по данным “Ъ”, станет окончание периода больших «бумажных» списаний после ввода планово убыточных энергоблоков на Дальнем Востоке.

🧐 Звучит красиво, вот только непонятно, о каком росте чистой прибыли на 43% (до 47,86 млрд руб.) “Ъ” рассказывает, если за 9 месяцев 2020 года РусГидро уже заработала 60,471 млрд руб чистой прибыли, и об этом известно всем участникам рынка, не поленившимся взглянуть в отчет компании.

#IF_объясняет #IF_акции_РФ

{kind=link}

🙈 В России могут построить 10 тыс. зарядных станций для элетрокаров за три года

Такие планы представили Минэнерго, «Русгидро» #HYDR и «Россети» #RSTI .

Планируется, что до 2024 года «Русгидро» должен оборудовать станции на Дальнем Востоке, а «Россети» в остальных регионах.

Все это — часть масштабной стратегии по развитию электротранспорта от Минэкономразвития. Предполагается, что к 2023 году электромобили составят 10% от общего объема производства транспорта. Будут введены бесплатные парковки и отменен налог.

Сейчас доля электрокаров от общего числа продаж авто в России составляет могучие 0,1% по данным за 2020 год. Планируется, что к 2022 году доля достигнет 1,7%, а к 2030 — 15%.

📌 Кто есть кто на российском рынке электрокаров?

С электрокарами у нас не густо.

В основном на слуху только «Камаз», который делает электробусы и недавно представил первый легковой электрокар «Кама-1». Компания еще выпускает электробусы. Дочернее предприятие «Камаза» — НефАЗ #NFAZ (крупнейший поставщик электробусов для правительства Москвы) за последние два года нарастило выручку более чем в два раза, а акции выросли почти в 4 раза.

Еще отличился ГАЗ, который в 2020 году выпустил "электрогазельку", или как он сам ее назвал — первый отечественный коммерческий электрокар e-NN. Пока, правда, он комплектуется из китайских деталей.

А неделю назад «Сбер» показал свой беспилотный электромобиль Flip — правда, выглядит он странновато. Впрочем дизайн Cybertruck от Илона Маска тоже не всем сразу понравился, а теперь за ним стоит очередь.

Мнение аналитиков InvestFuture

📍 Пока перспективы развития электрокаров в России не ясны, поэтому вложения в компании, производящие такие автомобили, является рискованной инвестицией.

📍 В нашей стране нет мощностей для производства электрокаров, нет инфраструктуры, она будет только к 2024 году, но зато есть тяжёлые погодные условия. Производство холодостойких батарей сделает электрокары сильно дороже.

📍Но есть и позитивные примеры: В Норвегии погодные условия такие же, но электрокаров там больше. Построить завод для электрокаров можно в течении 1-2 лет. И если мы пойдём по этому пути, то через 2-3 года можно будет всерьез строить прогнозы, которые будут опираться на реальную экономику.

#IF_акции_РФ #IF_сектор

Такие планы представили Минэнерго, «Русгидро» #HYDR и «Россети» #RSTI .

Планируется, что до 2024 года «Русгидро» должен оборудовать станции на Дальнем Востоке, а «Россети» в остальных регионах.

Все это — часть масштабной стратегии по развитию электротранспорта от Минэкономразвития. Предполагается, что к 2023 году электромобили составят 10% от общего объема производства транспорта. Будут введены бесплатные парковки и отменен налог.

Сейчас доля электрокаров от общего числа продаж авто в России составляет могучие 0,1% по данным за 2020 год. Планируется, что к 2022 году доля достигнет 1,7%, а к 2030 — 15%.

📌 Кто есть кто на российском рынке электрокаров?

С электрокарами у нас не густо.

В основном на слуху только «Камаз», который делает электробусы и недавно представил первый легковой электрокар «Кама-1». Компания еще выпускает электробусы. Дочернее предприятие «Камаза» — НефАЗ #NFAZ (крупнейший поставщик электробусов для правительства Москвы) за последние два года нарастило выручку более чем в два раза, а акции выросли почти в 4 раза.

Еще отличился ГАЗ, который в 2020 году выпустил "электрогазельку", или как он сам ее назвал — первый отечественный коммерческий электрокар e-NN. Пока, правда, он комплектуется из китайских деталей.

А неделю назад «Сбер» показал свой беспилотный электромобиль Flip — правда, выглядит он странновато. Впрочем дизайн Cybertruck от Илона Маска тоже не всем сразу понравился, а теперь за ним стоит очередь.

Мнение аналитиков InvestFuture

📍 Пока перспективы развития электрокаров в России не ясны, поэтому вложения в компании, производящие такие автомобили, является рискованной инвестицией.

📍 В нашей стране нет мощностей для производства электрокаров, нет инфраструктуры, она будет только к 2024 году, но зато есть тяжёлые погодные условия. Производство холодостойких батарей сделает электрокары сильно дороже.

📍Но есть и позитивные примеры: В Норвегии погодные условия такие же, но электрокаров там больше. Построить завод для электрокаров можно в течении 1-2 лет. И если мы пойдём по этому пути, то через 2-3 года можно будет всерьез строить прогнозы, которые будут опираться на реальную экономику.

#IF_акции_РФ #IF_сектор

📊 В индекс MSCI Russia могут войти ММК и ПИК

ВТБ Капитал #VTBR дал свой прогноз по возможным изменениям в MSCI Russia — индексе крупнейших российских компаний. Они могут произойти в первом полугодии 2022 года. Чего ждать?

• Высок риск исключения акций VK #VKCO из индекса MSCI Russia и их перемещение в MSCI Russia Small Cap

• Есть вероятность включения в индекс акций ПИК #PIKK и ММК #MAGN

• Также имеется шанс включения в Small Cap акций М.Видео #MVID и Русгидро #HYDR

Крупнейшие доли в MSCI Russia все еще занимают всем известные Газпром #GAZP, Сбер #SBER и Лукойл #LKOH.

А ещё есть индекс MSCI Russia Small Cap, который “собирает” российские компании с меньшей капитализацией.

Зачем нужен индекс MSCI Russia?

В основном он придуман для иностранных инвесторов. Индекс позволяет получить представление о ситуации на российском рынке или вложиться в него без покупки отдельных бумаг. Их выбор бывает непростым делом.

Как этот индекс влияет на рынки?

Включение или исключение компании из MSCI Russia иностранные фонды и инвесторы часто воспринимают как прямой сигнал к покупке либо продаже — особенно когда речь идет об ETF. В итоге новости о включениях/исключениях из индекса MSCI часто меняют котировки акций компаний, даже когда внутри их бизнеса ничего не изменилось.

Как MSCI помог TCS и обрушил Транснефть?

В феврале этого года акции TCS Group #TCS росли несколько дней подряд перед объявлением о включении в MSCI Russia. С 4 по 9 февраля они прибавили в цене примерно 15%.

А в мае 2020 года акции Транснефти #TRNF упали в цене примерно на 7% за несколько дней. Причина — исключение из индекса MSCI Russia.

Результаты пересмотра индексов MSCI будут объявлены только 13 мая, однако расклад сил бывает полезно понять уже заранее, чтобы потом не было сюрпризов.

Подробный разбор читайте на сайте InvestFuture

#IF_акции_РФ

ВТБ Капитал #VTBR дал свой прогноз по возможным изменениям в MSCI Russia — индексе крупнейших российских компаний. Они могут произойти в первом полугодии 2022 года. Чего ждать?

• Высок риск исключения акций VK #VKCO из индекса MSCI Russia и их перемещение в MSCI Russia Small Cap

• Есть вероятность включения в индекс акций ПИК #PIKK и ММК #MAGN

• Также имеется шанс включения в Small Cap акций М.Видео #MVID и Русгидро #HYDR

Крупнейшие доли в MSCI Russia все еще занимают всем известные Газпром #GAZP, Сбер #SBER и Лукойл #LKOH.

А ещё есть индекс MSCI Russia Small Cap, который “собирает” российские компании с меньшей капитализацией.

Зачем нужен индекс MSCI Russia?

В основном он придуман для иностранных инвесторов. Индекс позволяет получить представление о ситуации на российском рынке или вложиться в него без покупки отдельных бумаг. Их выбор бывает непростым делом.

Как этот индекс влияет на рынки?

Включение или исключение компании из MSCI Russia иностранные фонды и инвесторы часто воспринимают как прямой сигнал к покупке либо продаже — особенно когда речь идет об ETF. В итоге новости о включениях/исключениях из индекса MSCI часто меняют котировки акций компаний, даже когда внутри их бизнеса ничего не изменилось.

Как MSCI помог TCS и обрушил Транснефть?

В феврале этого года акции TCS Group #TCS росли несколько дней подряд перед объявлением о включении в MSCI Russia. С 4 по 9 февраля они прибавили в цене примерно 15%.

А в мае 2020 года акции Транснефти #TRNF упали в цене примерно на 7% за несколько дней. Причина — исключение из индекса MSCI Russia.

Результаты пересмотра индексов MSCI будут объявлены только 13 мая, однако расклад сил бывает полезно понять уже заранее, чтобы потом не было сюрпризов.

Подробный разбор читайте на сайте InvestFuture

#IF_акции_РФ

❓ Выживут ли российские компании после санкций?

Вчера вечером из-за военных действий на Украине вышли новые американские и европейские санкции в отношении России. В основном они касалась российский банковской системы. Что теперь с ней будет, мы подробно разобрали в отдельной статье.

Кроме того, пострадали отдельные компании, против которых были введены ограничения по долгу и капиталу. В санкционный список попали:

• Газпром #GAZP

• Газпром нефть #SIBN

• Транснефть #TRNFP

• Ростелеком #RTKM

• РусГидро #HYDR

• Алроса #ALRS

• Совкомфлот #FLOT

• РЖД

Теперь эти российские государственные компании не смогут привлекать американский капитал. Впрочем, если мы посмотрим на структуру владения, то в них почти нет иностранных инвесторов. Самое большое значение держателей американских депозитарных расписок (16%) у Газпрома. Так что отток инвесторов ударит по компании, но не слишком сильно.

А что с долгом?

Тут ситуация хуже: многие из перечисленных компаний до этого привлекали часть денег через еврооблигации. В особенности запрет скажется на экспортерах, таких как Газпром и Алроса, у которых основная часть долга была в иностранной валюте. Например, у Газпрома 22% долга было номинировано в рублях, а у Алроса 43%.

Такой удар будет достаточно чувствительным для этих компаний, но с учётом взлетевших цен на полезные ископаемые он не станет критическим. Но это лишь пока цены остаются на высоких значениях.

Мнение аналитиков InvestFuture

📍 Уход иностранных инвесторов с рынка — это всегда плохо для компаний, но они смогут привлекать деньги в рублях, а также из других стран, кроме США. Очень похоже, что таким партнером для наших компаний станет Китай.

Подробный разбор читайте на сайте InvestFuture

#IF_акции_РФ #IF_макро

Вчера вечером из-за военных действий на Украине вышли новые американские и европейские санкции в отношении России. В основном они касалась российский банковской системы. Что теперь с ней будет, мы подробно разобрали в отдельной статье.

Кроме того, пострадали отдельные компании, против которых были введены ограничения по долгу и капиталу. В санкционный список попали:

• Газпром #GAZP

• Газпром нефть #SIBN

• Транснефть #TRNFP

• Ростелеком #RTKM

• РусГидро #HYDR

• Алроса #ALRS

• Совкомфлот #FLOT

• РЖД

Теперь эти российские государственные компании не смогут привлекать американский капитал. Впрочем, если мы посмотрим на структуру владения, то в них почти нет иностранных инвесторов. Самое большое значение держателей американских депозитарных расписок (16%) у Газпрома. Так что отток инвесторов ударит по компании, но не слишком сильно.

А что с долгом?

Тут ситуация хуже: многие из перечисленных компаний до этого привлекали часть денег через еврооблигации. В особенности запрет скажется на экспортерах, таких как Газпром и Алроса, у которых основная часть долга была в иностранной валюте. Например, у Газпрома 22% долга было номинировано в рублях, а у Алроса 43%.

Такой удар будет достаточно чувствительным для этих компаний, но с учётом взлетевших цен на полезные ископаемые он не станет критическим. Но это лишь пока цены остаются на высоких значениях.

Мнение аналитиков InvestFuture

📍 Уход иностранных инвесторов с рынка — это всегда плохо для компаний, но они смогут привлекать деньги в рублях, а также из других стран, кроме США. Очень похоже, что таким партнером для наших компаний станет Китай.

Подробный разбор читайте на сайте InvestFuture

#IF_акции_РФ #IF_макро

Forwarded from IF News

☄️ Совет директоров Русгидро рекомендовал дивиденды за 2021 год в 5,3 копеек на акцию

• Доходность по итогам сегодняшних торгов — 6,82%. В общем будет выплачено 23,3 млрд рублей.

#HYDR #РФ

@IF_Market_News

• Доходность по итогам сегодняшних торгов — 6,82%. В общем будет выплачено 23,3 млрд рублей.

#HYDR #РФ

@IF_Market_News

🚰 От РусГидро «отрежут» кусок. Страшно ли?

Компании придётся расстаться со своими электросетевыми активами на Дальнем Востоке. Регион в будущем перейдёт на рыночное ценообразование электроэнергии, а значит Русгидро не сможет устанавливать свои цены. К маю власти решат, как будут делить активы компании. А может это к лучшему?

Сколько потеряет компания? Дальневосточная распределительная сетевая компания находится во владении РусГидро с 2011 года. И сейчас нельзя сказать, что это очень доходный бизнес. В прошлом году на ДРСК пришлось менее 8,8% выручки #HYDR. А вот прибыли – всего 1,3%. В 2022 году рост цен на топливо сделала Дальневосточный регион для энергокомпаний низкорентабельным.

Не подарят. Отдавать за «спасибо» ДРСК не будут, вероятно, продадут. По оценкам, рыночная стоимость активов составляет более 6 млрд рублей. Из-за низкой прибыльности итоговая цена может оказаться ниже. Но на конец 2022 года стоимость чистых активов ДРСК составляла 25 млрд рублей. Значит, сделка явно будет невыгодной.

Но даже если бы не дилемма с ценообразованием, вряд ли кто-то из частных компаний-конкурентов хотел выкупить низкорентабельный бизнес в условиях внешнего давления на экономику РФ. Так что это скорее позитивный шаг.

Хорошо и для государства. Некоторые эксперты считают, что вопреки низким доходам ДРСК остаётся экономически стабильным инвестиционным активом. А с учётом обширных планов властей по развитию Дальневосточного региона, для Россетей, которые по предположениям Коммерсанта, могут стать будущими владельцами, это очень неплохое вложение. Об этом, кстати, госкомпания думает уже больше 10 лет.

@IF_Stocks

Компании придётся расстаться со своими электросетевыми активами на Дальнем Востоке. Регион в будущем перейдёт на рыночное ценообразование электроэнергии, а значит Русгидро не сможет устанавливать свои цены. К маю власти решат, как будут делить активы компании. А может это к лучшему?

Сколько потеряет компания? Дальневосточная распределительная сетевая компания находится во владении РусГидро с 2011 года. И сейчас нельзя сказать, что это очень доходный бизнес. В прошлом году на ДРСК пришлось менее 8,8% выручки #HYDR. А вот прибыли – всего 1,3%. В 2022 году рост цен на топливо сделала Дальневосточный регион для энергокомпаний низкорентабельным.

Не подарят. Отдавать за «спасибо» ДРСК не будут, вероятно, продадут. По оценкам, рыночная стоимость активов составляет более 6 млрд рублей. Из-за низкой прибыльности итоговая цена может оказаться ниже. Но на конец 2022 года стоимость чистых активов ДРСК составляла 25 млрд рублей. Значит, сделка явно будет невыгодной.

Но даже если бы не дилемма с ценообразованием, вряд ли кто-то из частных компаний-конкурентов хотел выкупить низкорентабельный бизнес в условиях внешнего давления на экономику РФ. Так что это скорее позитивный шаг.

Хорошо и для государства. Некоторые эксперты считают, что вопреки низким доходам ДРСК остаётся экономически стабильным инвестиционным активом. А с учётом обширных планов властей по развитию Дальневосточного региона, для Россетей, которые по предположениям Коммерсанта, могут стать будущими владельцами, это очень неплохое вложение. Об этом, кстати, госкомпания думает уже больше 10 лет.

@IF_Stocks

IF Stocks

Высокая ставка — для бизнеса как проливной дождь: вроде бы все работает, но выходить на улицу неприятно. Особенно тяжело компаниям с высокой долговой нагрузкой. В 2024 большинство таких бумаг выглядели хуже рынка.

Но что, если мы уже на пике процентных ставок, а впереди будет лучше? Есть первые признаки замедления инфляции, это усиливает ожидания разворота ЦБ и снижения ставок уже в этом году. Значит, и у самых «задолжавших» компаний появится шанс выдохнуть. Для кого это может стать драйвером?

Мы выбрали 3 компании. У всех — приличный долг, но есть козыри, которые (возможно) помогут сыграть на опережение.

Вот только чистый убыток — 61 млрд руб. Свое дело сделали обесценивание дальневосточных активов и рост процентных расходов.

Чистый долг / EBITDA: 3,4х — на грани. Акция торгуется по P/E ниже 3, EV/EBITDA около 4,5. Это действительно дешево. Но и риски велики.

А еще власти обсуждают мораторий на дивиденды #HYDR до 2028 года – ради оздоровления финансовой ситуации.

Вывод: РусГидро — потенциальная история восстановления. Рост возможен, но потребует терпения.

Но прибыль — символическая (₽8 млн). Чистый долг/EBITDA — 5,1х, компания рассчитывает снизить его до 3,0x к концу 2025 года. Ключ к этому — продажа нескольких тысяч авто и строгий контроль расходов.

Бумага оценивается высоко — EV/EBITDA 10, P/BV 5. Но это явно история про рост, а не дивиденды. И пока всё упирается в то, как быстро Делимобиль сможет стать рентабельным.

Вывод: эти акции для тех, кто верит в рост и технологический рывок.

Главная проблема — долги. В 2025 год предстоит рефинансирование примерно на 400 млрд руб. А ставка — 21%. В итоге денег от бизнеса не хватает даже на дивиденды, поэтому их снова будут платить из долга.

Тем не менее, ND/EBITDA — 1,9х, что пока в рамках приличий. И на горизонте IPO AdTech-бизнеса и других дочек, которые могут принести капитализацию.

Вывод: МТС — самая устойчивая из тройки. Но и тут долговой риск никуда не делся. Зато бизнес работает, клиенты платят, и перспективы для роста есть — особенно при снижении ставок.

Мы не призываем скупать всё подряд. Но призываем изучить таких эмитентов повнимательнее – сейчас самое время.

#топ

@IF_Stocks

Please open Telegram to view this post

VIEW IN TELEGRAM

Похоже, теперь дивидендные инвесторы будут лишь одним глазом заглядывать в электроэнергетику... и сразу уходить. Ведь Минэнерго прямо заявило: дивиденды — не приоритет. Деньги нужны на строительство и модернизации инфраструктуры, а также финансовое оздоровление. Менеджмент прямо говорит, что делать выплаты «математически неправильно» при текущих долгах.

Прямо сейчас правительство обсуждает полный мораторий на дивы Русгидро #HYDR до 2028 года. По головной компании Россети #FEES последние дивы были в 2020 году. Отдельные «дочки» вроде Центра и Приволжья сохраняют скромные выплаты, но они нерегулярны и непредсказуемы.

То есть, компании тратят больше, чем зарабатывают, а финансируют все долгами. И это только начало.

У Россетей инвестиционная программа до 2029 года оценивается в 3,5 трлн ₽, из них 40% уйдёт на Дальний Восток. У РусГидро он тоже основная боль. Там компания строит важные, но убыточные объекты — по указке сверху. Например, новые станции в Якутии, где низкий спрос и высокие издержки.

Какой вывод? Если вы всё ещё держите эти бумаги ради дивидендов — плохая новость: их скорее всего не будет. Если ради роста — его тоже не видно: и РусГидро, и Россети годами стоят в боковике.

Фактически это не инвестиции, а пожертвование на инфраструктуру. Может быть, важное и нужное, но уж точно не прибыльное.

Не является инвестиционной рекомендацией.

#Разбираем

@IF_Stocks

Please open Telegram to view this post

VIEW IN TELEGRAM