💡 Юнипро – отчет за 9 мес. 2020

Основные показатели:

•Выручка – 54,7 млрд. (-7,5%)

•Операционная прибыль – 12,5 млрд. (-24%)

•Чистая прибыль – 10,1 млрд. (-25%)

Падение показателей произошло в первую очередь из-за снижения выработки электроэнергии и падение цен в связи с теплой зимой и высокой водностью (повысилась выработка на ГЭС).

Пандемия и соглашение ОПЕК+ также повлияло, однако, потери от этих факторов были компенсированы высоким уровнем платежей прежних неплательщиков.

🔍 Юнипро сохраняет прогноз по EBITDA на 2020 год на уровне 25-27 миллиардов рублей, на 2021 год - 25-30 миллиардов рублей

💰 Хорошее финансовое положение позволяет компании направить на дивиденды 7 млрд. руб. (суммарно 14 млрд. за 2020)

Дивидендная доходность по текущим ценам 8,3% годовых.

В связи с запуском блока Березовской ГРЭС и положительных изменений внешних параметров (ОПЕК+ и COVID-19), компания ожидает повышения дивидендов до 20 млрд. руб.

#IF_отчеты #IF_акции_РФ #UPRO

Основные показатели:

•Выручка – 54,7 млрд. (-7,5%)

•Операционная прибыль – 12,5 млрд. (-24%)

•Чистая прибыль – 10,1 млрд. (-25%)

Падение показателей произошло в первую очередь из-за снижения выработки электроэнергии и падение цен в связи с теплой зимой и высокой водностью (повысилась выработка на ГЭС).

Пандемия и соглашение ОПЕК+ также повлияло, однако, потери от этих факторов были компенсированы высоким уровнем платежей прежних неплательщиков.

🔍 Юнипро сохраняет прогноз по EBITDA на 2020 год на уровне 25-27 миллиардов рублей, на 2021 год - 25-30 миллиардов рублей

💰 Хорошее финансовое положение позволяет компании направить на дивиденды 7 млрд. руб. (суммарно 14 млрд. за 2020)

Дивидендная доходность по текущим ценам 8,3% годовых.

В связи с запуском блока Березовской ГРЭС и положительных изменений внешних параметров (ОПЕК+ и COVID-19), компания ожидает повышения дивидендов до 20 млрд. руб.

#IF_отчеты #IF_акции_РФ #UPRO

{kind=link}

🏭 Берёзовская ГРЭС и Юнипро

Березовская ГРЭС является активом Юнипро с 2016 года. ГРЭС состоит из трех энергоблоков по 800 МВт каждый и имеет общую эл. мощность 2,4 ГВт (21% от всей мощности Юнипро)

🔥 В 2016 году произошло возгорание на 3-м энергоблоке (введен в эксплуатацию в 2015). В результате пожара был нанесен урон котлу энергоблока, значительная часть которого подлежит замене.

Суммарно страховые выплаты составили 26 млрд. при этом суммарные убытки оценивают в 60 млрд.

Пуск планировался на начало 2020 года, однако был перенесен на 3 кв. Сейчас сообщается, что третий энергоблок будет запущен в первом полугодие 2021 года.

💰 Завершение ремонтных работ позволило сократить капитальные затраты за 9 мес. до 6,8 млрд. (-30,6% г/г)

📈 Ввод в эксплуатацию третьего энергоблока позволит компании окончательно избавиться от затрат на ремонт, а также улучшить финансовые показатели (1 блок = 7% от всей эл. мощности компании)

📍 Дивиденды за 2021 год могут увеличиться на 42% г/г до 20 млрд. руб. в год (11,8% годовых от текущих цен)

#IF_акции_РФ #IF_обзор #UPRO

Березовская ГРЭС является активом Юнипро с 2016 года. ГРЭС состоит из трех энергоблоков по 800 МВт каждый и имеет общую эл. мощность 2,4 ГВт (21% от всей мощности Юнипро)

🔥 В 2016 году произошло возгорание на 3-м энергоблоке (введен в эксплуатацию в 2015). В результате пожара был нанесен урон котлу энергоблока, значительная часть которого подлежит замене.

Суммарно страховые выплаты составили 26 млрд. при этом суммарные убытки оценивают в 60 млрд.

Пуск планировался на начало 2020 года, однако был перенесен на 3 кв. Сейчас сообщается, что третий энергоблок будет запущен в первом полугодие 2021 года.

💰 Завершение ремонтных работ позволило сократить капитальные затраты за 9 мес. до 6,8 млрд. (-30,6% г/г)

📈 Ввод в эксплуатацию третьего энергоблока позволит компании окончательно избавиться от затрат на ремонт, а также улучшить финансовые показатели (1 блок = 7% от всей эл. мощности компании)

📍 Дивиденды за 2021 год могут увеличиться на 42% г/г до 20 млрд. руб. в год (11,8% годовых от текущих цен)

#IF_акции_РФ #IF_обзор #UPRO

{kind=link}

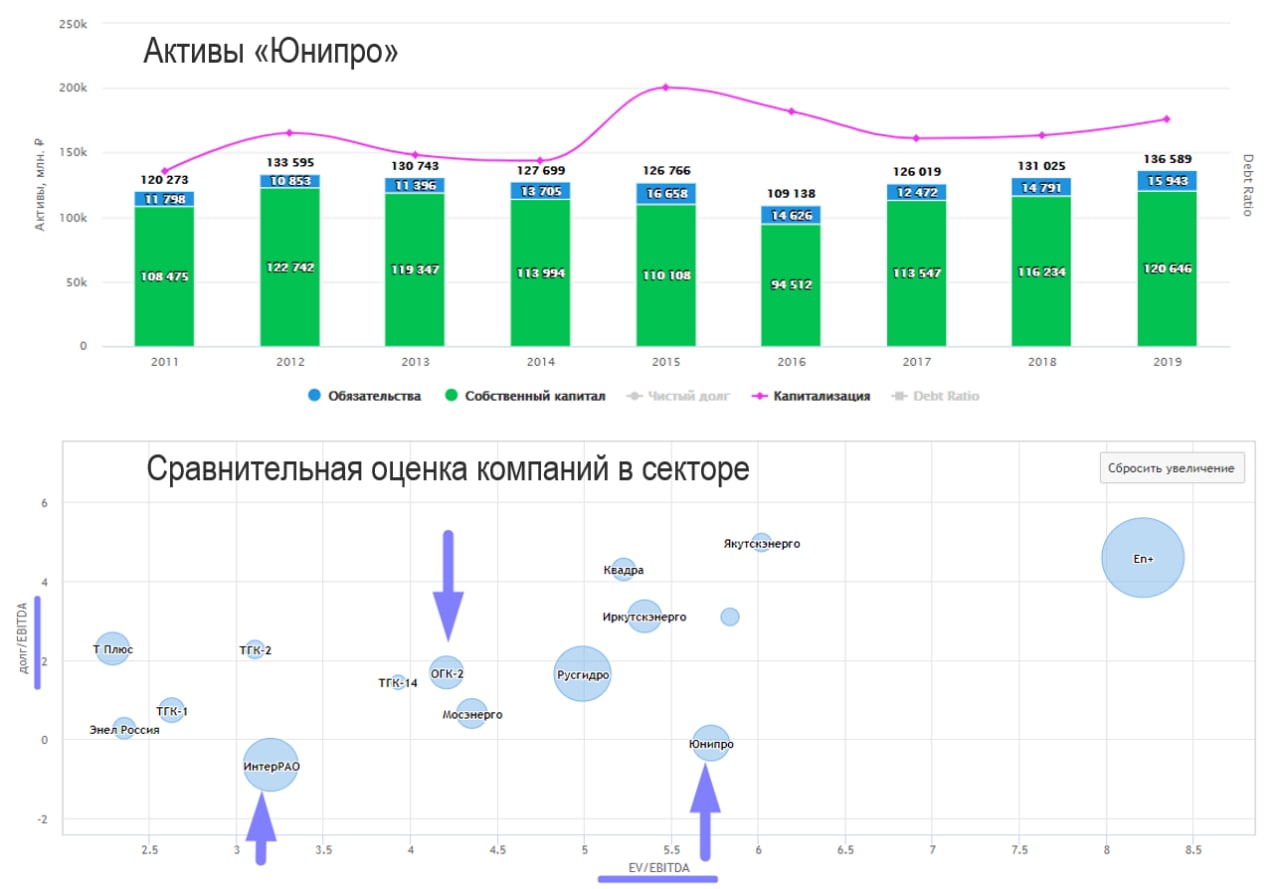

🔪 Сравнительный срез ПАО «Юнипро» (#UPRO)

В текущем году сложились все негативные факторы для сектора генерации (пандемия, теплая зима и высокая водность), что и отразилось на доходах Юнипро.

🏆 Юнипро - эффективная компания:

•Рентабельность EBITDA: 36%, в сравнении с 25,1% у ОГК-2

•Чистая рентабельность: 19,6%, против 10,1% у ОГК-2

•Капитальные затраты / Выручка: 15%, против 7% у ОГК-2

Чистый долг - отрицательный, несмотря на высокие капзатраты на ремонт Березовской ГРЭС, которые превысили размер страховки.

🔻Падение доходов за 9 мес 2020 г. носит системный характер для всех энергокомпаний России, например:

• Выручка Юнипро -7,5%, в сравнении с -11,2% у ОГК-2

• Операционная прибыль Юнипро -24%, против -21,6% у ОГК-2

• Чистая прибыль Юнипро -25%, против -5% у ОГК-2

✅ Триггеры роста котировок акций:

• Запуск 3 энергоблока Березовской ГРЭС в 1П2021,

• Выплата 20 млрд. руб на дивиденды за 2021-2022 гг, или 0,317 руб/акц, подразумевающих 11,4% дивдоходности.

• Возможно, что слухи о желании ИнтерРАО приобрести Юнипро получат подтверждение, что позитивно отразится на котировках - мажоритарный акционер Uniper дешево актив не продаст.

♦️Риски:

• В случае дальнейших задержек запуска 3 энергоблока Березовской ГРЭС планы по выплате в 2021-2022 гг 20 млрд руб. на дивиденды неизбежно сдвинутся.

#IF_обзор #IF_акции_РФ

В текущем году сложились все негативные факторы для сектора генерации (пандемия, теплая зима и высокая водность), что и отразилось на доходах Юнипро.

🏆 Юнипро - эффективная компания:

•Рентабельность EBITDA: 36%, в сравнении с 25,1% у ОГК-2

•Чистая рентабельность: 19,6%, против 10,1% у ОГК-2

•Капитальные затраты / Выручка: 15%, против 7% у ОГК-2

Чистый долг - отрицательный, несмотря на высокие капзатраты на ремонт Березовской ГРЭС, которые превысили размер страховки.

🔻Падение доходов за 9 мес 2020 г. носит системный характер для всех энергокомпаний России, например:

• Выручка Юнипро -7,5%, в сравнении с -11,2% у ОГК-2

• Операционная прибыль Юнипро -24%, против -21,6% у ОГК-2

• Чистая прибыль Юнипро -25%, против -5% у ОГК-2

✅ Триггеры роста котировок акций:

• Запуск 3 энергоблока Березовской ГРЭС в 1П2021,

• Выплата 20 млрд. руб на дивиденды за 2021-2022 гг, или 0,317 руб/акц, подразумевающих 11,4% дивдоходности.

• Возможно, что слухи о желании ИнтерРАО приобрести Юнипро получат подтверждение, что позитивно отразится на котировках - мажоритарный акционер Uniper дешево актив не продаст.

♦️Риски:

• В случае дальнейших задержек запуска 3 энергоблока Березовской ГРЭС планы по выплате в 2021-2022 гг 20 млрд руб. на дивиденды неизбежно сдвинутся.

#IF_обзор #IF_акции_РФ

{kind=link}

🔎 Список обзоров компаний от InvestFuture

Наша команда трудилась, не поднимая рук с клавиатуры и не отрывая глаз от отчетности, чтобы рассказать вам про множество интересных компаний.

🇺🇸 Американские компании:

• Interactive Brokers Group (#IBKR)

• Energy Transfer (#ET)

• Nextera Energy (#NEE)

• NetAPP (#NTAP)

• Micron Technology (#MU)

• Activision Blizzard (#ATVI)

• NetEase (#NTES)

• Electronic Arts (#EA)

• Take-Two Interactive (#TTWO)

• Corcept Therapeutics (#CORT)

• Incyte (#INCY)

• BLuebirdbio (#BLUE)

• Acadia Pharmaceuticals (#ACAD)

• Editas Medicine (#EDIT)

• Exelixis Inc (#EXEL)

• Beyond Meat (#BYND)

• Aphria Medical Cannabis (#APHA)

• Aurora Cannabis (#ACB)

• Bank of America (#BAC)

• Intel (#INTC) против AMD (#AMD)

🇷🇺 Российские компании:

• Транснефть (#TRNFP)

• ДВМП (#FESH)

• Газпром (#GAZP)

• Petropavlovsk (#POGR)

• Юнипро (#UPRO)

• Globaltrans (#GLTR)

• ГМК Норильский Никель (#GMKN)

• НОВАТЭК (#NVTK)

• Интер РАО (#IRAO)

• Русгидро (#HYDR)

🇨🇳 Китайские компании:

• Bilibili (#BILI)

• MOMO (#MOMO)

• BYD (#BYD)

• NIO (#NIO)

🇩🇪 Немецкие компании:

• Bayer

• Volkswagen

🛢 Сравнение нефтянок:

• Нефтянка

Продолжим шерстить рынок и делать обзоры новых компаний или углубимся в исследование уже изученных? Какие компании разобрать еще? 👇👇

#IF_обзор #IF_библиотека

Наша команда трудилась, не поднимая рук с клавиатуры и не отрывая глаз от отчетности, чтобы рассказать вам про множество интересных компаний.

🇺🇸 Американские компании:

• Interactive Brokers Group (#IBKR)

• Energy Transfer (#ET)

• Nextera Energy (#NEE)

• NetAPP (#NTAP)

• Micron Technology (#MU)

• Activision Blizzard (#ATVI)

• NetEase (#NTES)

• Electronic Arts (#EA)

• Take-Two Interactive (#TTWO)

• Corcept Therapeutics (#CORT)

• Incyte (#INCY)

• BLuebirdbio (#BLUE)

• Acadia Pharmaceuticals (#ACAD)

• Editas Medicine (#EDIT)

• Exelixis Inc (#EXEL)

• Beyond Meat (#BYND)

• Aphria Medical Cannabis (#APHA)

• Aurora Cannabis (#ACB)

• Bank of America (#BAC)

• Intel (#INTC) против AMD (#AMD)

🇷🇺 Российские компании:

• Транснефть (#TRNFP)

• ДВМП (#FESH)

• Газпром (#GAZP)

• Petropavlovsk (#POGR)

• Юнипро (#UPRO)

• Globaltrans (#GLTR)

• ГМК Норильский Никель (#GMKN)

• НОВАТЭК (#NVTK)

• Интер РАО (#IRAO)

• Русгидро (#HYDR)

🇨🇳 Китайские компании:

• Bilibili (#BILI)

• MOMO (#MOMO)

• BYD (#BYD)

• NIO (#NIO)

🇩🇪 Немецкие компании:

• Bayer

• Volkswagen

🛢 Сравнение нефтянок:

• Нефтянка

Продолжим шерстить рынок и делать обзоры новых компаний или углубимся в исследование уже изученных? Какие компании разобрать еще? 👇👇

#IF_обзор #IF_библиотека

#UPRO представила сильный отчёт за 2024 год – выручка выросла на 8%, прибыль подскочила на 45%, а в распоряжении компании 90 млрд руб. свободных средств. Но вместо роста котировок рынок резко разочаровался – акции рухнули на -14% за день. Почему?

Разбираем главный негатив

Инвестпрограмма на ₽327 млрд до 2031 года – это 3,5–4 раза больше текущих капзатрат.

Годовые расходы на модернизацию энергоблоков составят ₽55–65 млрд – это вдвое больше чистой прибыли компании.

Выбор у Юнипро жёсткий: либо залезать в долги, либо тратить кубышку, но даже её хватит максимум на 3 года.

Юнипро – это бывшая немецко-финская компания, находившаяся под контролем Uniper. После того как Германия национализировала активы Роснефти в стране, в ответ в апреле 2023 года 83,73% акций Юнипро были переданы во внешнее управление Росимуществу. В органы управления компании вошли менеджеры Роснефти, и есть вероятность, что Юнипро в итоге полностью перейдёт под её контроль.

Почему инвесторы надеялись на дивиденды?

Перед отчётом акции разогнались на фоне улучшения геополитического фона, и рынок заложил сценарий разовой дивидендной выплаты. Однако после объявления о масштабных капзатратах стало очевидно, что дивидендов не будет.

Что дальше?

С дивидендами всё ясно – их не будет в ближайшие годы. Теперь Юнипро – это ставка на модернизацию и долгосрочный рост сектора электроэнергетики. Но стоит ли держать компанию без выплат и с растущими капзатратами – вопрос открытый.

А вы ждали дивидендов от Юнипро?

#Разбираем

@IF_Stocks

Please open Telegram to view this post

VIEW IN TELEGRAM

Чувствуете в воздухе запах перемирия и возможного снятия санкций? Правда, тут не поймешь: Трамп то грозит новыми ограничениями, то подмигивает в сторону России. Но аналитики и инвесторы наперебой строят гипотезы: а что, если?

Мы на всякий случай собрали список потенциальных бенефициаров снятия санкций. Кому светит скачок прибыли, а кто просто вернётся в игру?

Если ограничения снимут, компания достроит «Арктик СПГ – 2», Мурманский и Обский СПГ, удвоит мощности. Эффект в краткосроке скромный: +3% к прибыли в 2025, по оценкам БКС, но долгосрочно — это мощная история переоценки.

По оценкам БКС, отмена санкций может добавить:

у ВТБ мультипликатор P/B всего 0,3х — потенциал для переоценки огромный. Сбер стабилен и дивиденден, но выиграет от упрощения международных расчётов и роста спроса на кредиты при снижении ставок

Биржа получит:

В условиях текущей маржинальности это может добавить десятки миллиардов рублей к прибыли.

Что говорят аналитики?

Что в итоге? Снятие санкций — не манна небесная, а шанс. Фундаментально больше всего выиграют экспортёры и финансовый сектор. Спекулятивно — Совкомфлот, СПБ Биржа и Юнипро. Структурно — Мосбиржа и рынок в целом.

А вы на кого ставите?

#ТОП

@IF_Stocks

Please open Telegram to view this post

VIEW IN TELEGRAM