📌 Главное за неделю. #IF_главное

🚀 Хэдж-фонды терпят сокрушительное поражение от ритейл-инвесторов. За чередой шортсквизов стоят трейдеры из сообщества wallstreetbets на Reddit. 👉 О шортсквизах и их причинах.

📜 PepsiCo и Beyond Meat объявляют о создании совместного предприятия

📄 Сезон отчетности продолжается. Посмотрели на: #CVX, #CL, #V, #MA, #LUV, #AAL, #MCD, #CMCSA, #DHR, #FB, #TSLA, #AAPL, #BA, #T, #AMD, #MSFT, #IVZ, #VZ, #NEE, #NVS и #JNJ

💡 Обновили идеи по IBM и Globaltrans. Какие результаты на текущий момент?

📈 Рассказали о пузырях и их создателях. Что думают инвест-банки об инфляции, как от неё защититься, как на ней заработать, и почему дорожают товары?

🔎 Взглянули на #FTNT и #AQUA

☀️ Сделали новые покупки в Благофель. Выбрали три перспективные бумаги.

🚀 Хэдж-фонды терпят сокрушительное поражение от ритейл-инвесторов. За чередой шортсквизов стоят трейдеры из сообщества wallstreetbets на Reddit. 👉 О шортсквизах и их причинах.

📜 PepsiCo и Beyond Meat объявляют о создании совместного предприятия

📄 Сезон отчетности продолжается. Посмотрели на: #CVX, #CL, #V, #MA, #LUV, #AAL, #MCD, #CMCSA, #DHR, #FB, #TSLA, #AAPL, #BA, #T, #AMD, #MSFT, #IVZ, #VZ, #NEE, #NVS и #JNJ

💡 Обновили идеи по IBM и Globaltrans. Какие результаты на текущий момент?

📈 Рассказали о пузырях и их создателях. Что думают инвест-банки об инфляции, как от неё защититься, как на ней заработать, и почему дорожают товары?

🔎 Взглянули на #FTNT и #AQUA

☀️ Сделали новые покупки в Благофель. Выбрали три перспективные бумаги.

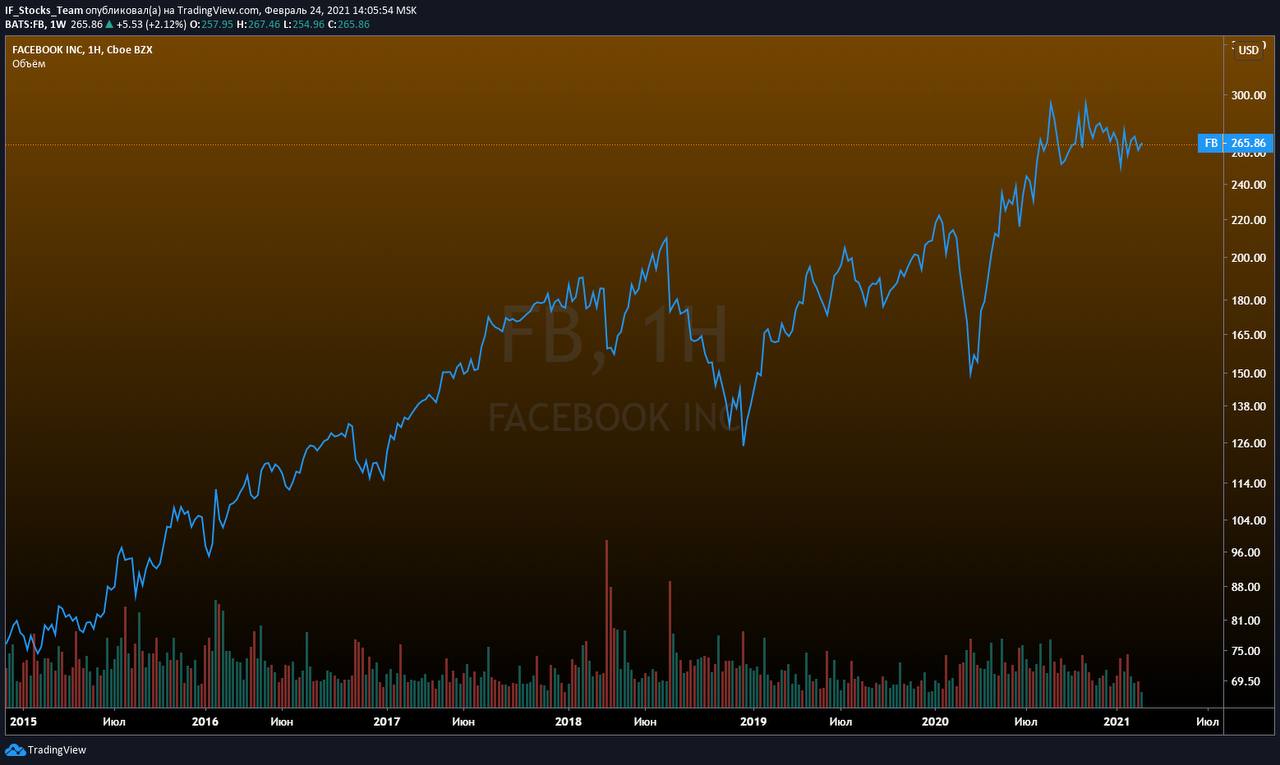

💡 Инвестидея: покупка Facebook (#FB)

Рейтинг: покупать

Цель: $360,0 (+36%)

Цена (на дату релиза): $265,86

Дата релиза: 24.02.2021

Срок удержания: 12 мес.

Обоснование:

• Facebook - доминирующий игрок в мире по охвату пользователей в социальных сетях. Ежедневные активные пользователи (DAUs) достигли 1,84 млрд человек, ежемесячные активные пользователи (MAUs) - более 2,8 млрд человек. В связи с изложенным, компания является главным бенефициаром растущего рынка рекламы в мобильных приложениях пользователей.

• Во вторник правительство Австралии заявило о компромиссе с Facebook в части вопроса об оплате новостного контента издателям. По новой договоренности, власти Австралии не будут вынуждать Facebook платить отчисления СМИ через тарифицируемый код, если компания продемонстрирует, что может платить производителям контента другими путем. FB заявила, что довольна результатами. Вместо того, чтобы платить СМИ через жесткий тарифный код, компания найдет другие пути финансовой поддержки производителей контента.

• В среднем за 3 года выручка и EPS компании растут темпами по 28% и 23% год к году, чистая рентабельность 34%, баланс - крепость, долг - ноль, а на счетах почти $62 млрд наличных и эквивалентов.

• Несмотря на выдающиеся показатели бизнеса, компания торгуется с форвардным Р/Е 21,9х, что предполагает апсайд 37% просто при возврате к 3-х летней средней оценке 30х.

• Facebook создает новые центры монетизации: Facebook Shops, монетизация Instagram, инициативы по внедрению своей криптовалюты и AR / VR очки.

• На вчерашней распродаже акции компании единственные из FAAMG не подверглись распродаже и выросли +2,12% по итогу дня.

📍 Технически, на недельном графике акции компании дважды отбились от сильной поддержки на $265. Ожидаем продолжение глобального восходящего тренда и пробития круглого уровня в $300, выше которого у рынка не существует проторгованных сопротивлений, способных поломать восходящий тренд.

#IF_идея

Рейтинг: покупать

Цель: $360,0 (+36%)

Цена (на дату релиза): $265,86

Дата релиза: 24.02.2021

Срок удержания: 12 мес.

Обоснование:

• Facebook - доминирующий игрок в мире по охвату пользователей в социальных сетях. Ежедневные активные пользователи (DAUs) достигли 1,84 млрд человек, ежемесячные активные пользователи (MAUs) - более 2,8 млрд человек. В связи с изложенным, компания является главным бенефициаром растущего рынка рекламы в мобильных приложениях пользователей.

• Во вторник правительство Австралии заявило о компромиссе с Facebook в части вопроса об оплате новостного контента издателям. По новой договоренности, власти Австралии не будут вынуждать Facebook платить отчисления СМИ через тарифицируемый код, если компания продемонстрирует, что может платить производителям контента другими путем. FB заявила, что довольна результатами. Вместо того, чтобы платить СМИ через жесткий тарифный код, компания найдет другие пути финансовой поддержки производителей контента.

• В среднем за 3 года выручка и EPS компании растут темпами по 28% и 23% год к году, чистая рентабельность 34%, баланс - крепость, долг - ноль, а на счетах почти $62 млрд наличных и эквивалентов.

• Несмотря на выдающиеся показатели бизнеса, компания торгуется с форвардным Р/Е 21,9х, что предполагает апсайд 37% просто при возврате к 3-х летней средней оценке 30х.

• Facebook создает новые центры монетизации: Facebook Shops, монетизация Instagram, инициативы по внедрению своей криптовалюты и AR / VR очки.

• На вчерашней распродаже акции компании единственные из FAAMG не подверглись распродаже и выросли +2,12% по итогу дня.

📍 Технически, на недельном графике акции компании дважды отбились от сильной поддержки на $265. Ожидаем продолжение глобального восходящего тренда и пробития круглого уровня в $300, выше которого у рынка не существует проторгованных сопротивлений, способных поломать восходящий тренд.

#IF_идея

{kind=link}

💡 Идеи от IF Stocks

Напоминаем, что по тегу #IF_идея можно найти список компаний, на которые аналитики IF Stocks обратили внимание.

❗️ Подавляющее большинство идей рассчитаны на долгосрочное инвестирование! Сами идеи не являются инвестиционными рекомендациями или торговыми сигналами.

Динамика доходных идей:

• Новатэк (#NVTK) ₽1050 -> ₽1554 (+48%) от 26.10

• ГМК НорНикель (#GMKN) ₽19616 -> ₽23986 (+22,3%) от 5.11

(обновление)

• Глобалтранс (#GLTR) ₽459,1 -> ₽511 (+11,3%) от 11.11

(обновление)

• Газпром (#GAZP) ₽183,60 -> ₽217,14 (+28,8%) от 17.11

• Exelixis Inc (#EXEL) $19,00 -> $24,10 (+26,8%) от 19.11

• Corcept Therapeutics (#CORT) $23,96 -> $25,79 (+7,6%) от 22.11

• Intel (#INTC) $49,40 -> $63,73 (+29%) от 2.12. Обновлено

• IBM (#IBM) $123 -> $128,55 (+4,5%) от 2.12. Обновлено

• AT&T (#T) $29,6 -> $29,9 (+1%) от 18.12

• Solarwinds (#SWI) $16,12 -> $17,01 (+5,5%) от 21.12

• Energy Transfer LP (#ET) $6,60 -> $8,37 (+26,8%) от 21.12

• РусАгро (#AGRO) ₽815 -> ₽899 (+10,3%) от 23.12

• SL Green (#SLG) $58,7 -> $76,45 (+30,2%) от 30.12

• Essex Property Trust (#ESS) $227,22 -> $293,76 (+29,3%) от 05.01

• Facebook (#FB) $265,86 -> $273,11 (+2,7%) от 24.02

• General Motors (#GM) $51,30 -> $58,40 (+13,8%) от 24.02

• Qualcomm (#QCOM) $127,80 -> $131,65 (+3%) от 4.03

• Сбер (#SBER) ₽276,88 -> ₽292,75 (+5,7%) от 4.03

Динамика убыточных идей:

• Fastly (#FSLY) $77,71 -> $76,56 (-1,4%) от 13.11

• X5 Retail Group (#FIVE) ₽2720 -> ₽2479 (-8,9%) от 19.11

• Acadia Pharmaceuticals (#ACAD) $53,61 -> $29,90 (-44,2%) от 20.11

• Petropavlovsk (#POGR) ₽27,62 -> ₽27,22 (-1,4%) от 20.11

• Incyte (#INCY) $81,93 -> $80,99 (-1,1%) от 22.11

• Mail.ru Group (#MAIL) ₽2080 -> ₽1834 (-11,8%) от 15.12

• Интер РАО (#IRAO) ₽5,30 -> ₽5,13 (-3,2%) от 28.12

• Gilead Sciences (#GILD) $63,30 -> $63,00 (-0,4%) от 19.01

Напоминаем, что по тегу #IF_идея можно найти список компаний, на которые аналитики IF Stocks обратили внимание.

❗️ Подавляющее большинство идей рассчитаны на долгосрочное инвестирование! Сами идеи не являются инвестиционными рекомендациями или торговыми сигналами.

Динамика доходных идей:

• Новатэк (#NVTK) ₽1050 -> ₽1554 (+48%) от 26.10

• ГМК НорНикель (#GMKN) ₽19616 -> ₽23986 (+22,3%) от 5.11

(обновление)

• Глобалтранс (#GLTR) ₽459,1 -> ₽511 (+11,3%) от 11.11

(обновление)

• Газпром (#GAZP) ₽183,60 -> ₽217,14 (+28,8%) от 17.11

• Exelixis Inc (#EXEL) $19,00 -> $24,10 (+26,8%) от 19.11

• Corcept Therapeutics (#CORT) $23,96 -> $25,79 (+7,6%) от 22.11

• Intel (#INTC) $49,40 -> $63,73 (+29%) от 2.12. Обновлено

• IBM (#IBM) $123 -> $128,55 (+4,5%) от 2.12. Обновлено

• AT&T (#T) $29,6 -> $29,9 (+1%) от 18.12

• Solarwinds (#SWI) $16,12 -> $17,01 (+5,5%) от 21.12

• Energy Transfer LP (#ET) $6,60 -> $8,37 (+26,8%) от 21.12

• РусАгро (#AGRO) ₽815 -> ₽899 (+10,3%) от 23.12

• SL Green (#SLG) $58,7 -> $76,45 (+30,2%) от 30.12

• Essex Property Trust (#ESS) $227,22 -> $293,76 (+29,3%) от 05.01

• Facebook (#FB) $265,86 -> $273,11 (+2,7%) от 24.02

• General Motors (#GM) $51,30 -> $58,40 (+13,8%) от 24.02

• Qualcomm (#QCOM) $127,80 -> $131,65 (+3%) от 4.03

• Сбер (#SBER) ₽276,88 -> ₽292,75 (+5,7%) от 4.03

Динамика убыточных идей:

• Fastly (#FSLY) $77,71 -> $76,56 (-1,4%) от 13.11

• X5 Retail Group (#FIVE) ₽2720 -> ₽2479 (-8,9%) от 19.11

• Acadia Pharmaceuticals (#ACAD) $53,61 -> $29,90 (-44,2%) от 20.11

• Petropavlovsk (#POGR) ₽27,62 -> ₽27,22 (-1,4%) от 20.11

• Incyte (#INCY) $81,93 -> $80,99 (-1,1%) от 22.11

• Mail.ru Group (#MAIL) ₽2080 -> ₽1834 (-11,8%) от 15.12

• Интер РАО (#IRAO) ₽5,30 -> ₽5,13 (-3,2%) от 28.12

• Gilead Sciences (#GILD) $63,30 -> $63,00 (-0,4%) от 19.01

🌇Рынки вечером: хватит обновлять хаи

Европа закрывает день на околонулевых отметках. На фоне роста цен на медь и сталь, выросли акции горнодобывающих компаний, тем самым компенсировав снижение “туристических” акций. Великобритания хоть и открыла границы, но сделала это для меньшего количества стран, чем надеялись инвесторы.

Индексы США торгуются смешано. Инвесторы отыгрывают риски высокой инфляции перед выходом данных по ИПЦ в среду. На этом фоне растут акции стоимости и промышленный Dow, а индекс Nasdaq теряет около 1,3%.

Российские индексы сегодня обновили максимумы года, но к вечеру растеряли свое преимущество. Рубль прекратил укрепление на общей слабости валют развивающихся рынков. Берем паузу после недельного роста.

📄 Главные новости этого дня

📊 Тепловые карты рынков

#IF_рынок

Европа закрывает день на околонулевых отметках. На фоне роста цен на медь и сталь, выросли акции горнодобывающих компаний, тем самым компенсировав снижение “туристических” акций. Великобритания хоть и открыла границы, но сделала это для меньшего количества стран, чем надеялись инвесторы.

Индексы США торгуются смешано. Инвесторы отыгрывают риски высокой инфляции перед выходом данных по ИПЦ в среду. На этом фоне растут акции стоимости и промышленный Dow, а индекс Nasdaq теряет около 1,3%.

Российские индексы сегодня обновили максимумы года, но к вечеру растеряли свое преимущество. Рубль прекратил укрепление на общей слабости валют развивающихся рынков. Берем паузу после недельного роста.

📄 Главные новости этого дня

📊 Тепловые карты рынков

#IF_рынок

💸 Глобальному корпоративному налогу быть. Конец IT-гигантам?

Страны G7 одобрили налог на прибыль корпораций не ниже 15%:

• Налоги будут платить крупнейшие мировые компании с рентабельностью не менее 10%

• 20% любой прибыли свыше 10% будет перераспределено, а затем обложено налогом в странах, где ведутся продажи, так, чтобы общая ставка корпоративного налога была не ниже 15%.

📊 По мнению G7 эта мера должна создать равные условия для всех мировых компаний и поможет избежать ухода от налогов крупных транснациональных корпораций, таких как Google, Amazon и пр.

В дальнейшем, налоговое соглашение будет обсуждаться на встрече G20, куда входит в том числе Россия.

📌 Что это означает для компаний и для экономики в целом?

Основная мысль этого манёвра — устранение налоговой конкуренции между странами: компании будут выровнены по условиям ведения бизнеса. Бенефициарами выступят страны, подписавшие данное соглашение, а пострадают оффшорные страны, например Ирландия.

📌 Почему на этой новости акции технологичных компаний США выросли?

Соглашение о глобальном корпоративном налоге, снимает вопрос о дополнительных налогах на цифровые услуги, которым во всех странах подвергались гиганты #FB и #GOOG .

Подписание соглашения выравнивает шансы американских компаний в глобальной конкуренции на мировых рынках.

Мнение аналитиков InvestFuture

📍 От соглашение G7 выиграет мировая экономика, но эффект для компаний и для рынка акций противоречив. Они выиграют от общего роста экономики, но в то же время столкнутся с снижением прибыли от ужесточения конкуренции.

📍 По мере подключения к соглашению других стран, американским гигантам все сложнее будет скрывать налоги, и это может привести к отложенным негативным ожиданиям в котировках акций.

#IF_макро #IF_объясняет

Страны G7 одобрили налог на прибыль корпораций не ниже 15%:

• Налоги будут платить крупнейшие мировые компании с рентабельностью не менее 10%

• 20% любой прибыли свыше 10% будет перераспределено, а затем обложено налогом в странах, где ведутся продажи, так, чтобы общая ставка корпоративного налога была не ниже 15%.

📊 По мнению G7 эта мера должна создать равные условия для всех мировых компаний и поможет избежать ухода от налогов крупных транснациональных корпораций, таких как Google, Amazon и пр.

В дальнейшем, налоговое соглашение будет обсуждаться на встрече G20, куда входит в том числе Россия.

📌 Что это означает для компаний и для экономики в целом?

Основная мысль этого манёвра — устранение налоговой конкуренции между странами: компании будут выровнены по условиям ведения бизнеса. Бенефициарами выступят страны, подписавшие данное соглашение, а пострадают оффшорные страны, например Ирландия.

📌 Почему на этой новости акции технологичных компаний США выросли?

Соглашение о глобальном корпоративном налоге, снимает вопрос о дополнительных налогах на цифровые услуги, которым во всех странах подвергались гиганты #FB и #GOOG .

Подписание соглашения выравнивает шансы американских компаний в глобальной конкуренции на мировых рынках.

Мнение аналитиков InvestFuture

📍 От соглашение G7 выиграет мировая экономика, но эффект для компаний и для рынка акций противоречив. Они выиграют от общего роста экономики, но в то же время столкнутся с снижением прибыли от ужесточения конкуренции.

📍 По мере подключения к соглашению других стран, американским гигантам все сложнее будет скрывать налоги, и это может привести к отложенным негативным ожиданиям в котировках акций.

#IF_макро #IF_объясняет

🔝 ТОП-5 самых популярных акций у хедж-фондов

Друзья, в первой части поста мы представили последние пять позиций нашего ТОП-10 самых популярных акций у хедж-фондов планеты. Пришло время поговорить о лидерах. Мы включили в этот список только бумаги, доступные на Санкт-Петербургской бирже.

Итак, вот первая пятерка нашего ТОП-10:

🏅Visa #V (есть в портфелях у 166 фондов)

🏅Alphabet #GOOGL (эти акции держат 179 фондов)

🥉Facebook #FB (в активах 242 фондов)

🥈 Microsoft #MSFT (258 фондов)

🥇Amazon #AMZN (273 фонда)

Мнение аналитиков InvestFuture

📍Не стоит покупать те или иные акции только из-за их наличия в портфелях хедж-фондов. Нет никаких гарантий, что инвестиции в эти бумаги будут успешными.

📍Популярность перечисленных акций у управляющих фондами не означает, что они видят у этих бумаг большой потенциал роста. Обычно акции «голубых фишек» в портфелях хедж-фондов играют роль защитной части, а основную прибыль они стараются получить с помощью высокорискованных спекуляций.

📍При выборе фондов для инвестирования, помимо результатов за прошлые годы и комиссий, стоит также учитывать их модель управления. Фонды бывают активные, смешанные и пассивные. Последние — самые безопасные.

📍Иногда хедж-фонды разоряются (свежий пример — Arhegos Capital). Поэтому инвестирование в хедж-фонды может привести не только к убыткам, но и к полной потере вложенных средств.

Друзья, а у вас в портфелях есть что-то из нашего ТОП-10?

#IF_акции_США #IF_сектор

Друзья, в первой части поста мы представили последние пять позиций нашего ТОП-10 самых популярных акций у хедж-фондов планеты. Пришло время поговорить о лидерах. Мы включили в этот список только бумаги, доступные на Санкт-Петербургской бирже.

Итак, вот первая пятерка нашего ТОП-10:

🏅Visa #V (есть в портфелях у 166 фондов)

🏅Alphabet #GOOGL (эти акции держат 179 фондов)

🥉Facebook #FB (в активах 242 фондов)

🥈 Microsoft #MSFT (258 фондов)

🥇Amazon #AMZN (273 фонда)

Мнение аналитиков InvestFuture

📍Не стоит покупать те или иные акции только из-за их наличия в портфелях хедж-фондов. Нет никаких гарантий, что инвестиции в эти бумаги будут успешными.

📍Популярность перечисленных акций у управляющих фондами не означает, что они видят у этих бумаг большой потенциал роста. Обычно акции «голубых фишек» в портфелях хедж-фондов играют роль защитной части, а основную прибыль они стараются получить с помощью высокорискованных спекуляций.

📍При выборе фондов для инвестирования, помимо результатов за прошлые годы и комиссий, стоит также учитывать их модель управления. Фонды бывают активные, смешанные и пассивные. Последние — самые безопасные.

📍Иногда хедж-фонды разоряются (свежий пример — Arhegos Capital). Поэтому инвестирование в хедж-фонды может привести не только к убыткам, но и к полной потере вложенных средств.

Друзья, а у вас в портфелях есть что-то из нашего ТОП-10?

#IF_акции_США #IF_сектор

📉 Big Tech: большой бизнес — большие проблемы?

Акции Big Tech в последнее время разочаровывают. Бумаги, которые недавно тащили за собой весь рынок, теперь начали отставать от индексов.

• Facebook

От максимумов года акции #FB откатились более чем на 10%. И причин для этого много — от обвинений в несправедливой модерации и негативном влиянии на психику детей до новых правил конфиденциальности от Apple, которые угрожают рекламным доходам Facebook.

• Apple

У акций #AAPL тоже хватает проблем. Бумаги калифорнийского гиганта традиционно упали после презентации новинок. Похоже, новые гаджеты не вызвали восторга у инвесторов и потребителей. Но главные проблемы у Apple совсем другие — это дефицит полупроводников и мировой энергетический кризис.

Мнение аналитиков Invest Future

📍На наш взгляд, для вложения в акции Big Tech компаний сейчас не лучшее время. Индекс NASDAQ давно перегрет. Сейчас при покупке акций технологического сектора высока вероятность поймать “падающий нож”.

📍Рост доходности казначейских облигаций, скорее всего, продолжится. Сокращение покупок облигаций со стороны ФРС и ожидания повышения ключевой ставки продолжат толкать доходности вверх. Это тоже негативно отразится на акциях технологических гигантов.

📍Впрочем, долгосрочным инвесторам бояться нечего. Аналитики прогнозируют Big Tech долгосрочный рост операционных потоков. Средняя прогнозная цена инвестдомов для акций Apple сейчас составляет $166 (на 17% выше текущих уровней), а для акций Facebook — $421 (+23% к текущей цене).

Подробный анализ ситуации от аналитиков InvestFuture читайте ниже👇

#IF_сектор #IF_акции_США

Акции Big Tech в последнее время разочаровывают. Бумаги, которые недавно тащили за собой весь рынок, теперь начали отставать от индексов.

От максимумов года акции #FB откатились более чем на 10%. И причин для этого много — от обвинений в несправедливой модерации и негативном влиянии на психику детей до новых правил конфиденциальности от Apple, которые угрожают рекламным доходам Facebook.

• Apple

У акций #AAPL тоже хватает проблем. Бумаги калифорнийского гиганта традиционно упали после презентации новинок. Похоже, новые гаджеты не вызвали восторга у инвесторов и потребителей. Но главные проблемы у Apple совсем другие — это дефицит полупроводников и мировой энергетический кризис.

Мнение аналитиков Invest Future

📍На наш взгляд, для вложения в акции Big Tech компаний сейчас не лучшее время. Индекс NASDAQ давно перегрет. Сейчас при покупке акций технологического сектора высока вероятность поймать “падающий нож”.

📍Рост доходности казначейских облигаций, скорее всего, продолжится. Сокращение покупок облигаций со стороны ФРС и ожидания повышения ключевой ставки продолжат толкать доходности вверх. Это тоже негативно отразится на акциях технологических гигантов.

📍Впрочем, долгосрочным инвесторам бояться нечего. Аналитики прогнозируют Big Tech долгосрочный рост операционных потоков. Средняя прогнозная цена инвестдомов для акций Apple сейчас составляет $166 (на 17% выше текущих уровней), а для акций Facebook — $421 (+23% к текущей цене).

Подробный анализ ситуации от аналитиков InvestFuture читайте ниже👇

#IF_сектор #IF_акции_США

InvestFuture.ru

Акции Big Tech: большие проблемы большого бизнеса

Бумаги, которые недавно тащили за собой весь рынок, теперь начали отставать от индексов. В чем причина?

🛠 Глобальный сбой Facebook. Чем это обернулось в прошлый раз?

Вчера произошел один из крупнейших сбоев в работе #FB за всю историю компании. Пользователи не могли зайти ни в саму соцсеть, ни в мессенджеры WhatsApp и Instagram.

❗️История повторяется...

Подобный сбой уже имел место в 2019 году. Напомним, 13 марта 2019 года с проблемами столкнулись пользователи Facebook и Instagram. Жалобы по поводу работы обоих приложений поступали из США, Бразилии, России, Индии, Турции, Великобритании, Португалии, Польши, Нидерландов и других стран.

Тогда, в 2019 году, сбой длился около суток. Его причиной компания назвала проблемы, возникшие во время «планового технического обслуживания». Сложности были связаны с изменением конфигурации сервера.

❓Как повели себя акции?

В марте 2019-го в сам день сбоя акции Facebook упали на 2%, но даже после полного восстановления работы серверов падение продолжалось еще несколько дней, до 18 марта. В общей сложности котировки просели более чем на 8%.

Акции Facebook отыграли понесенные потери лишь через 2 недели. Таким образом, влияние сбоя на их динамику было краткосрочным.

✏️ Как вы думаете, удастся ли акциям FB так же легко отделаться на этот раз?

#IF_акции_США

Вчера произошел один из крупнейших сбоев в работе #FB за всю историю компании. Пользователи не могли зайти ни в саму соцсеть, ни в мессенджеры WhatsApp и Instagram.

❗️История повторяется...

Подобный сбой уже имел место в 2019 году. Напомним, 13 марта 2019 года с проблемами столкнулись пользователи Facebook и Instagram. Жалобы по поводу работы обоих приложений поступали из США, Бразилии, России, Индии, Турции, Великобритании, Португалии, Польши, Нидерландов и других стран.

Тогда, в 2019 году, сбой длился около суток. Его причиной компания назвала проблемы, возникшие во время «планового технического обслуживания». Сложности были связаны с изменением конфигурации сервера.

❓Как повели себя акции?

В марте 2019-го в сам день сбоя акции Facebook упали на 2%, но даже после полного восстановления работы серверов падение продолжалось еще несколько дней, до 18 марта. В общей сложности котировки просели более чем на 8%.

Акции Facebook отыграли понесенные потери лишь через 2 недели. Таким образом, влияние сбоя на их динамику было краткосрочным.

✏️ Как вы думаете, удастся ли акциям FB так же легко отделаться на этот раз?

#IF_акции_США

{kind=link}

💰 5 акций, которые могут взлететь до конца года

До конца года осталось всего ничего. Мы решили рассказать вам о бумагах, которые за это время могут подскочить в цене!

Какие же это акции?

• Coinbase #COIN — американская криптобиржа. Выручка ежегодно растет более чем вдвое. Покупка акций Coinbase — отличный способ поставить на рост рынка криптовалюты, не вкладываясь в нее напрямую.

Одним из рисков для Coinbase является цикличность, связанная с волатильностью цен. После значительного роста криптотрейдеры фиксируют прибыль и выводят валюту на свои кошельки. Компания зарабатывает на комиссиях от сделок, поэтому отток клиентов негативно сказывается на бизнесе.

Консенсус-прогноз аналитиков по бумаге — 379$ за штуку, а это предполагаемое повышение на 20%.

• Lockheed Martin #LMT Lockheed Martin производит и продаёт военную технику. Котировки акций оттолкнулись от локального дна и начали уверенный тренд движения вверх.

Средняя дивидендная доходность за последние 5 лет — 2,6%. В случае возврата к средней норме доходности прогнозная цена акции должна составить 430$, а это рост на 16%.

• Facebook #FB Курс акций снизился, виной тому общая коррекция в технологическом секторе. Выручка растёт в среднем по 30% ежегодно. Средний показатель P/E для IT-сектора равен 40, а у FB он 25. Поэтому потенциальный рост для акций Facebook 340*(40/25) = 544$ (+60%).

• Royal Dutch Shell #RDS Нефтегазовая компания. Её Финансовые показатели вернулись к уровню 1 квартала 2020 года. Royal Dutch Shell интересна за счёт высокомаржинального газового сегмента, дающего более 40% прибыли. Если цена придёт к докризисным уровням, то рост составит 22%.

• Детский Мир #DSKY У российской компании хорошие шансы в конце 2021-начале 2022 года. Детский Мир ежегодно увеличивает выручку в среднем на 14% и открывает новые магазины. Регулярные дивиденды 7-10%. На графике акций мы видим признаки разворота после коррекции. При благоприятных отчётах цена может вернуться к уровню 150-160 рублей. В этом случае потенциальный рост составит 10-20%.

Если всё пойдёт по плану, перечисленные 5 акций могут вырасти в цене уже в ближайшие несколько месяцев. Но не стоит воспринимать этот список, как руководство к покупкам.

Подробный разбор от аналитиков InvestFuture читайте по ссылке

✏️ Друзья, а что из этого списка купили бы вы в свой портфель?

#IF_анализ #IF_акции_США #IF_акции_РФ

До конца года осталось всего ничего. Мы решили рассказать вам о бумагах, которые за это время могут подскочить в цене!

Какие же это акции?

• Coinbase #COIN — американская криптобиржа. Выручка ежегодно растет более чем вдвое. Покупка акций Coinbase — отличный способ поставить на рост рынка криптовалюты, не вкладываясь в нее напрямую.

Одним из рисков для Coinbase является цикличность, связанная с волатильностью цен. После значительного роста криптотрейдеры фиксируют прибыль и выводят валюту на свои кошельки. Компания зарабатывает на комиссиях от сделок, поэтому отток клиентов негативно сказывается на бизнесе.

Консенсус-прогноз аналитиков по бумаге — 379$ за штуку, а это предполагаемое повышение на 20%.

• Lockheed Martin #LMT Lockheed Martin производит и продаёт военную технику. Котировки акций оттолкнулись от локального дна и начали уверенный тренд движения вверх.

Средняя дивидендная доходность за последние 5 лет — 2,6%. В случае возврата к средней норме доходности прогнозная цена акции должна составить 430$, а это рост на 16%.

• Facebook #FB Курс акций снизился, виной тому общая коррекция в технологическом секторе. Выручка растёт в среднем по 30% ежегодно. Средний показатель P/E для IT-сектора равен 40, а у FB он 25. Поэтому потенциальный рост для акций Facebook 340*(40/25) = 544$ (+60%).

• Royal Dutch Shell #RDS Нефтегазовая компания. Её Финансовые показатели вернулись к уровню 1 квартала 2020 года. Royal Dutch Shell интересна за счёт высокомаржинального газового сегмента, дающего более 40% прибыли. Если цена придёт к докризисным уровням, то рост составит 22%.

• Детский Мир #DSKY У российской компании хорошие шансы в конце 2021-начале 2022 года. Детский Мир ежегодно увеличивает выручку в среднем на 14% и открывает новые магазины. Регулярные дивиденды 7-10%. На графике акций мы видим признаки разворота после коррекции. При благоприятных отчётах цена может вернуться к уровню 150-160 рублей. В этом случае потенциальный рост составит 10-20%.

Если всё пойдёт по плану, перечисленные 5 акций могут вырасти в цене уже в ближайшие несколько месяцев. Но не стоит воспринимать этот список, как руководство к покупкам.

Подробный разбор от аналитиков InvestFuture читайте по ссылке

✏️ Друзья, а что из этого списка купили бы вы в свой портфель?

#IF_анализ #IF_акции_США #IF_акции_РФ

{kind=link}

🌠 Куда же делся старый добрый Facebook?

Facebook #FB уже много лет зарабатывает исключительно на рекламе. В этом году руководство решило менять эту проблему и диверсифицировать свой бизнес. Теперь они называются Meta. Смена названия означает, что это уже не просто социальная сеть, а нечто большее.

Одним из главных направлений бизнеса станет развитие метавселенной.

А что это такое?

Это постоянно действующее виртуальное 3D-пространство, в котором люди могут гулять, общаться, взаимодействовать друг с другом. И даже создавать новые миры. Чтобы подключиться, потребуются VR/AR очки.

Зачем компании понадобилась метавселенная?

• В развитии соцсетей предел достигнут: идти дальше не позволят антимонопольные законы

• Из соцсетей компании постепенно уходит молодежная аудитория

• 97,5% выручки Meta приходится на рынок рекламы, то есть диверсификации нет

Метавселенная стала потенциальным решением этих проблем.

Сколько Meta хочет потратить на это?

Речь может идти о $70 млрд. За последние семь лет общий объем инвестиций компании в метавселенную не раскрывается.

Однако компания заявила, что уже по итогам 2021 года она проинвестирует $10 млрд в этот сегмент. А это почти треть от операционной прибыли за 2020 год.

Монетизация, скорее всего, будет через продажу цифровых товаров и внутреннюю рекламу.

По прогнозам компании, аудитория метавселенной должна вырасти до 1 млрд человек в течение следующих 10 лет, а это огромный потенциальный рынок.

Не метавселенной единой…

Совсем недавно WhatsApp, который принадлежит #FB, объявил о запуске функции быстрой отправки криптовалюты прямо внутри мессенджера.

Goldman Sachs прогнозирует рост рынка цифровой рекламы во всем мире на 18% в год до 2026 года. Безусловно, Meta будет бенефициаром этого роста.

Мнение аналитиков InvestFuture

📍 Метавселенная – огромный рынок с морем возможностей. Но как именно он будет выглядеть, пока неясно.

📍 Meta вкладывает в это направление больше всего денег по сравнению с конкурентами.

📍 Инвесторам, которые тоже в это верят, желательно настроиться на долгое ожидание. Возможно, пройдут годы, прежде чем появится отдача от этого направления бизнеса

📍 А пока компания инвестирует в новое направление, она продолжает развивать свои старые сервисы, которые растут и приносят все больше прибыли.

Подробный разбор от аналитиков InvestFuture читайте по ссылке

#IF_акции_США #IF_анализ

Facebook #FB уже много лет зарабатывает исключительно на рекламе. В этом году руководство решило менять эту проблему и диверсифицировать свой бизнес. Теперь они называются Meta. Смена названия означает, что это уже не просто социальная сеть, а нечто большее.

Одним из главных направлений бизнеса станет развитие метавселенной.

А что это такое?

Это постоянно действующее виртуальное 3D-пространство, в котором люди могут гулять, общаться, взаимодействовать друг с другом. И даже создавать новые миры. Чтобы подключиться, потребуются VR/AR очки.

Зачем компании понадобилась метавселенная?

• В развитии соцсетей предел достигнут: идти дальше не позволят антимонопольные законы

• Из соцсетей компании постепенно уходит молодежная аудитория

• 97,5% выручки Meta приходится на рынок рекламы, то есть диверсификации нет

Метавселенная стала потенциальным решением этих проблем.

Сколько Meta хочет потратить на это?

Речь может идти о $70 млрд. За последние семь лет общий объем инвестиций компании в метавселенную не раскрывается.

Однако компания заявила, что уже по итогам 2021 года она проинвестирует $10 млрд в этот сегмент. А это почти треть от операционной прибыли за 2020 год.

Монетизация, скорее всего, будет через продажу цифровых товаров и внутреннюю рекламу.

По прогнозам компании, аудитория метавселенной должна вырасти до 1 млрд человек в течение следующих 10 лет, а это огромный потенциальный рынок.

Не метавселенной единой…

Совсем недавно WhatsApp, который принадлежит #FB, объявил о запуске функции быстрой отправки криптовалюты прямо внутри мессенджера.

Goldman Sachs прогнозирует рост рынка цифровой рекламы во всем мире на 18% в год до 2026 года. Безусловно, Meta будет бенефициаром этого роста.

Мнение аналитиков InvestFuture

📍 Метавселенная – огромный рынок с морем возможностей. Но как именно он будет выглядеть, пока неясно.

📍 Meta вкладывает в это направление больше всего денег по сравнению с конкурентами.

📍 Инвесторам, которые тоже в это верят, желательно настроиться на долгое ожидание. Возможно, пройдут годы, прежде чем появится отдача от этого направления бизнеса

📍 А пока компания инвестирует в новое направление, она продолжает развивать свои старые сервисы, которые растут и приносят все больше прибыли.

Подробный разбор от аналитиков InvestFuture читайте по ссылке

#IF_акции_США #IF_анализ

💪 С чем вступают в новый год бигтехи США?

Многие аналитики пророчат американскому рынку громкий обвал в 2022 году. Как известно, самым большим весом в составе S&P 500 обладают крупнейшие IT-компании, и именно их падение может утащить вниз весь индекс.

С чем пришли к порогу нового года американские бигтехи и есть ли у них потенциал для дальнейшего роста?

#AAPL

Капитализация Apple так и не достигла отметки в $3 трлн. Но аналитики Morgan Stanley все равно называют Apple лучшей акцией на 2022 год. По их мнению, разработка новых продуктов и создание беспилотного авто станут новыми драйверами для роста этих бумаг.

• Рост с начала года: 35%

• Консенсус-оценка: $168 (даунсайд 2%)

#GOOGL

Выручка Alphabet в 2021 году равномерна росла по всем направлениям бизнеса.

Компания заключила соглашение на $1 млрд c Чикагской биржей о переводе ее IT-инфраструктуры на Google Cloud. Негативом для нее стал антимонопольный иск от министерства юстиции США.

• Рост с начала года: 70%

• Консенсус-оценка: $3 287 (апсайд 15%)

#AMZN

Финансовые результаты Amazon в этом году не оправдали ожиданий аналитиков. Ослабление пандемии привело к снижению объемов онлайн-торговли.

В планах компании — переход на экологически чистый транспорт. Она уже заключила заказ на поставку 100 тысяч электрофургонов Rivian.

• Рост с начала года: 9%

• Консенсус-оценка: $4 120 (апсайд 22%)

#FB

В 2021 году Facebook сменила название на Meta Platforms, чтобы подчеркнуть свою нацеленность на развитие собственной метавселенной. Крое того, компания решила добавить в WhatsApp функцию перевода криптовалюты.

• Рост с начала года: 19%

• Консенсус-оценка: $406 (апсайд 24%)

О том, как прошел 2021 год для #MSFT, #TSLA и #NVDA, читайте на сайте InvestFuture

#IF_акции_США #IF_сектор

Многие аналитики пророчат американскому рынку громкий обвал в 2022 году. Как известно, самым большим весом в составе S&P 500 обладают крупнейшие IT-компании, и именно их падение может утащить вниз весь индекс.

С чем пришли к порогу нового года американские бигтехи и есть ли у них потенциал для дальнейшего роста?

#AAPL

Капитализация Apple так и не достигла отметки в $3 трлн. Но аналитики Morgan Stanley все равно называют Apple лучшей акцией на 2022 год. По их мнению, разработка новых продуктов и создание беспилотного авто станут новыми драйверами для роста этих бумаг.

• Рост с начала года: 35%

• Консенсус-оценка: $168 (даунсайд 2%)

#GOOGL

Выручка Alphabet в 2021 году равномерна росла по всем направлениям бизнеса.

Компания заключила соглашение на $1 млрд c Чикагской биржей о переводе ее IT-инфраструктуры на Google Cloud. Негативом для нее стал антимонопольный иск от министерства юстиции США.

• Рост с начала года: 70%

• Консенсус-оценка: $3 287 (апсайд 15%)

#AMZN

Финансовые результаты Amazon в этом году не оправдали ожиданий аналитиков. Ослабление пандемии привело к снижению объемов онлайн-торговли.

В планах компании — переход на экологически чистый транспорт. Она уже заключила заказ на поставку 100 тысяч электрофургонов Rivian.

• Рост с начала года: 9%

• Консенсус-оценка: $4 120 (апсайд 22%)

#FB

В 2021 году Facebook сменила название на Meta Platforms, чтобы подчеркнуть свою нацеленность на развитие собственной метавселенной. Крое того, компания решила добавить в WhatsApp функцию перевода криптовалюты.

• Рост с начала года: 19%

• Консенсус-оценка: $406 (апсайд 24%)

О том, как прошел 2021 год для #MSFT, #TSLA и #NVDA, читайте на сайте InvestFuture

#IF_акции_США #IF_сектор

📉 Соучредитель Facebook скупает акции Asana. Стоит ли следовать его примеру?

Дастин Московиц, глава компании Asana #ASAN, а по совместительству сооснователь #FB, активно покупает акции своей же компании. За декабрь сумма покупки превысила $265 млн.

Давайте разберёмся, с чем это связано.

Что мы знаем об Asana?

Asana представляет собой приложение для управления проектами в командах. Каждая команда внутри приложения может создавать рабочее пространство с множеством отдельных проектов. Если говорить простыми словами, Asana - это CRM система.

Сегодня это огромный бизнес, её ПО пользуются 30% компаний из списка Fortune 500. После выхода на биржу, в конце 2020 года, акции неплохо росли в цене, но в ноябре они упали более чем на 50%.

Падение случилось после финансового отчета компании за 3 квартал. Парадоксально, но это был отличный отчёт, который даже превзошел ожидания: выручка оказалась больше прогноза.

Почему же акции вдвое упали в цене?

1. Хотя компания и показывает рост выручки, но он замедляется по сравнению с прошлыми периодами.

2. Акции компаний роста за последние пару месяцев скорректировались из-за конъюнктуры рынка в целом.

По прогнозам аналитиков, темпы роста выручки Asana продолжат падать. Уже через 3 квартала они снизятся почти вдвое.

При этом у Asana отрицательная операционная прибыль. Убытки растут из года в год, ведь ей ни в коем случае нельзя проиграть рынок, а конкуренты наступают на пятки.

Зачем глава компании скупает акции?

Дастин Московиц приобретает их уже на протяжении года по цене от $37 до $100. При этом финансовый директор компании, наоборот, периодически продает акции.

Возможно, Дастин просто хочет увеличить свой уровень владения компанией. Сейчас его портфель на одну треть состоит из акций Asana, на две трети – Meta #FB.

Мнение аналитиков InvestFuture

📍 Asana — быстрорастущий бизнес, который работает по SaaS-модели (продажа ПО по подписке). Но конкуренция очень сильная и это не позволяет компании зарабатывать. По прогнозам аналитиков она останется убыточной до 2025 года.

📍 Выручка компании растет невероятными темпами. Если тенденция сохранится, инвесторы будут вознаграждены за принятый риск. Однако они будут жестоко наказаны, если рост прекратится или замедлится, а крупные клиенты начнут уходить к конкурентам.

📍 Глава компании явно верит в свое детище, но это не означает, что другие инвесторы должны делать так же.

📍 Среди конкурентов стоит выделить Monday.Com. Выручка #MNDY растет еще быстрее, а маржинальность чуть лучше, чем у Asana.

Более подробное сравнение с конкурентами читайте на сайте InvestFuture

#IF_акции_США #IF_анализ

Дастин Московиц, глава компании Asana #ASAN, а по совместительству сооснователь #FB, активно покупает акции своей же компании. За декабрь сумма покупки превысила $265 млн.

Давайте разберёмся, с чем это связано.

Что мы знаем об Asana?

Asana представляет собой приложение для управления проектами в командах. Каждая команда внутри приложения может создавать рабочее пространство с множеством отдельных проектов. Если говорить простыми словами, Asana - это CRM система.

Сегодня это огромный бизнес, её ПО пользуются 30% компаний из списка Fortune 500. После выхода на биржу, в конце 2020 года, акции неплохо росли в цене, но в ноябре они упали более чем на 50%.

Падение случилось после финансового отчета компании за 3 квартал. Парадоксально, но это был отличный отчёт, который даже превзошел ожидания: выручка оказалась больше прогноза.

Почему же акции вдвое упали в цене?

1. Хотя компания и показывает рост выручки, но он замедляется по сравнению с прошлыми периодами.

2. Акции компаний роста за последние пару месяцев скорректировались из-за конъюнктуры рынка в целом.

По прогнозам аналитиков, темпы роста выручки Asana продолжат падать. Уже через 3 квартала они снизятся почти вдвое.

При этом у Asana отрицательная операционная прибыль. Убытки растут из года в год, ведь ей ни в коем случае нельзя проиграть рынок, а конкуренты наступают на пятки.

Зачем глава компании скупает акции?

Дастин Московиц приобретает их уже на протяжении года по цене от $37 до $100. При этом финансовый директор компании, наоборот, периодически продает акции.

Возможно, Дастин просто хочет увеличить свой уровень владения компанией. Сейчас его портфель на одну треть состоит из акций Asana, на две трети – Meta #FB.

Мнение аналитиков InvestFuture

📍 Asana — быстрорастущий бизнес, который работает по SaaS-модели (продажа ПО по подписке). Но конкуренция очень сильная и это не позволяет компании зарабатывать. По прогнозам аналитиков она останется убыточной до 2025 года.

📍 Выручка компании растет невероятными темпами. Если тенденция сохранится, инвесторы будут вознаграждены за принятый риск. Однако они будут жестоко наказаны, если рост прекратится или замедлится, а крупные клиенты начнут уходить к конкурентам.

📍 Глава компании явно верит в свое детище, но это не означает, что другие инвесторы должны делать так же.

📍 Среди конкурентов стоит выделить Monday.Com. Выручка #MNDY растет еще быстрее, а маржинальность чуть лучше, чем у Asana.

Более подробное сравнение с конкурентами читайте на сайте InvestFuture

#IF_акции_США #IF_анализ

{kind=link}

🎮 Microsoft покупает Activision Blizzard. Как сделка скажется на отрасли видеоигр?

Во вторник, 18 января Microsoft #MSFT объявила о покупке гиганта видеоигр Activision Blizzard #ATVI за $68,7 млрд. На фоне этой новости акции Blizzard выросли примерно на 40%.

Сделка уже одобрена советами директоров обеих компаний, и её завершение планируется к 2023 финансовому году, сейчас требуется одобрение регуляторов.

📌 На пути к метавселенной

Покупка игровой компании позволит Microsoft реализовать свои планы по созданию метавселенной и стать третьей в мире игровой компанией по размеру выручки после Tencent и #SONY.

Приобретение Activision Blizzard с высокой премией к рынку можно объяснить спешкой менеджмента Microsoft: возможно, техногигант хочет первым создать свою метавселенную и видит перспективы реализации этого через игры.

Теперь Microsoft получит доступ к огромной базе геймеров (390 млн человек ежемесячно), что позволит компании дальше развивать игровое сообщество, создавать новый контент и развивать направление облачного гейминга. CEO Microsoft Сатья Наделла называет это “Netflix для геймеров” и суть заключается в возможности играть в любимые игры с любого устройства.

Также приобретение игровой студии пополнит список товаров в магазине приложений Microsoft Store, который может стать альтернативой App Store и Play Market.

Не стоит забывать и про направление мобильной разработки King, которое может получить сильное развитие благодаря ресурсам Microsoft. Рынок мобильных игр, по прогнозам аналитиков, будет прибавлять по 11,5% ежегодно.

📌 Угроза для Sony

На фоне новостей о сделке акции Sony Group упали на 7% из-за опасений инвесторов. Дело в том, что Microsoft может получить эксклюзивные права на консольные игры Activision Blizzard, например, популярную Call of Duty, из-за чего играть в нее можно будет только на игровой приставке Xbox.

Из-за отсутствия доступа к популярным играм Activision, спрос на приставки Sony Playstation будет снижаться, что негативно скажется на их производителе. За 2021 год Sony превзошел своего конкурента по продажам коносолей более чем на 50%. Постепенное снижение спроса приведет к большим потерям выручки.

Мнение аналитиков InvestFuture

Для игровой индустрии данная сделка может означать, что позиции Blizzard на рынке могут усилиться, так как теперь у нее есть возможность создавать более качественную продукцию с использованием передовых технологий Microsoft.

Хорошо это и для Microsoft, так как компания станет на шаг ближе к созданию метавселенной, и сможет бороться на этом рынке с #FB.

#IF_акции_США

Во вторник, 18 января Microsoft #MSFT объявила о покупке гиганта видеоигр Activision Blizzard #ATVI за $68,7 млрд. На фоне этой новости акции Blizzard выросли примерно на 40%.

Сделка уже одобрена советами директоров обеих компаний, и её завершение планируется к 2023 финансовому году, сейчас требуется одобрение регуляторов.

📌 На пути к метавселенной

Покупка игровой компании позволит Microsoft реализовать свои планы по созданию метавселенной и стать третьей в мире игровой компанией по размеру выручки после Tencent и #SONY.

Приобретение Activision Blizzard с высокой премией к рынку можно объяснить спешкой менеджмента Microsoft: возможно, техногигант хочет первым создать свою метавселенную и видит перспективы реализации этого через игры.

Теперь Microsoft получит доступ к огромной базе геймеров (390 млн человек ежемесячно), что позволит компании дальше развивать игровое сообщество, создавать новый контент и развивать направление облачного гейминга. CEO Microsoft Сатья Наделла называет это “Netflix для геймеров” и суть заключается в возможности играть в любимые игры с любого устройства.

Также приобретение игровой студии пополнит список товаров в магазине приложений Microsoft Store, который может стать альтернативой App Store и Play Market.

Не стоит забывать и про направление мобильной разработки King, которое может получить сильное развитие благодаря ресурсам Microsoft. Рынок мобильных игр, по прогнозам аналитиков, будет прибавлять по 11,5% ежегодно.

📌 Угроза для Sony

На фоне новостей о сделке акции Sony Group упали на 7% из-за опасений инвесторов. Дело в том, что Microsoft может получить эксклюзивные права на консольные игры Activision Blizzard, например, популярную Call of Duty, из-за чего играть в нее можно будет только на игровой приставке Xbox.

Из-за отсутствия доступа к популярным играм Activision, спрос на приставки Sony Playstation будет снижаться, что негативно скажется на их производителе. За 2021 год Sony превзошел своего конкурента по продажам коносолей более чем на 50%. Постепенное снижение спроса приведет к большим потерям выручки.

Мнение аналитиков InvestFuture

Для игровой индустрии данная сделка может означать, что позиции Blizzard на рынке могут усилиться, так как теперь у нее есть возможность создавать более качественную продукцию с использованием передовых технологий Microsoft.

Хорошо это и для Microsoft, так как компания станет на шаг ближе к созданию метавселенной, и сможет бороться на этом рынке с #FB.

#IF_акции_США

🚀 Акции Amazon взлетают. Купить нельзя продавать

История с #FB испортила рынку настроение, и акции Amazon в ожидании предстоящего отчета вчера падали на 4%. Однако после его выхода котировки сразу же подскочили на целых 19%.

Что же так впечатлило инвесторов?

Первое, что заметили инвесторы: прибыль на акцию (EPS) превзошла прогнозы почти в 8 раз. Впрочем, скоро выяснилось, что Amazon неплохо заработал на IPO Rivian, и если бы не это разовое событие, его чистая прибыль была бы почти в 6 раз меньше, но все равно выше прогнозов аналитиков.

Тем не менее, в отчете Amazon был целый ряд действительно сильных моментов:

• последние 2 года доходы компании растут в среднем на 25% в год

• выручка рекламного сегмента за квартал выросла на 33%, а облачного сегмента — на 40%

• компания подняла цену на подписку Prime в США, заложив фундамент для дальнейшего роста доходов.

Правда, ложкой дегтя стали слабые прогнозы Amazon по выручке и операционной прибыли на 1 квартал.

Мнение аналитиков Invest Future

📍В целом мы положительно смотрим на акции Amazon. Компания из года в год оправдывает ожидания инвесторов и показывает сильный рост. Ее бизнес хорошо диверсифицирован, а она сама не испытывает такого давления со стороны антимонопольных служб, как другие гиганты.

📍Особенно сильно выглядит сегмент облачных сервисов Amazon, работающий под брендом AWS. Некогда это был всего лишь побочный бизнес компании, но с каждым годом его доля в выручке растет, и сейчас его уже никак нельзя назвать второстепенным.

📍Мультипликаторы у компании явно завышены (например, P/E равен 54). Пока #AMZN не разочаровывает рынок, это не проблема, но если в какой-то момент ее рост замедлится, ее акции вполне могут повторить судьбу бумаг Meta.

Не является инвестиционной рекомендацией или торговым сигналом

✍️ А как вам отчет Amazon?

Подробный разбор читайте на сайте InvestFuture

#IF_акции_США #IF_отчеты #IF_анализ

История с #FB испортила рынку настроение, и акции Amazon в ожидании предстоящего отчета вчера падали на 4%. Однако после его выхода котировки сразу же подскочили на целых 19%.

Что же так впечатлило инвесторов?

Первое, что заметили инвесторы: прибыль на акцию (EPS) превзошла прогнозы почти в 8 раз. Впрочем, скоро выяснилось, что Amazon неплохо заработал на IPO Rivian, и если бы не это разовое событие, его чистая прибыль была бы почти в 6 раз меньше, но все равно выше прогнозов аналитиков.

Тем не менее, в отчете Amazon был целый ряд действительно сильных моментов:

• последние 2 года доходы компании растут в среднем на 25% в год

• выручка рекламного сегмента за квартал выросла на 33%, а облачного сегмента — на 40%

• компания подняла цену на подписку Prime в США, заложив фундамент для дальнейшего роста доходов.

Правда, ложкой дегтя стали слабые прогнозы Amazon по выручке и операционной прибыли на 1 квартал.

Мнение аналитиков Invest Future

📍В целом мы положительно смотрим на акции Amazon. Компания из года в год оправдывает ожидания инвесторов и показывает сильный рост. Ее бизнес хорошо диверсифицирован, а она сама не испытывает такого давления со стороны антимонопольных служб, как другие гиганты.

📍Особенно сильно выглядит сегмент облачных сервисов Amazon, работающий под брендом AWS. Некогда это был всего лишь побочный бизнес компании, но с каждым годом его доля в выручке растет, и сейчас его уже никак нельзя назвать второстепенным.

📍Мультипликаторы у компании явно завышены (например, P/E равен 54). Пока #AMZN не разочаровывает рынок, это не проблема, но если в какой-то момент ее рост замедлится, ее акции вполне могут повторить судьбу бумаг Meta.

Не является инвестиционной рекомендацией или торговым сигналом

✍️ А как вам отчет Amazon?

Подробный разбор читайте на сайте InvestFuture

#IF_акции_США #IF_отчеты #IF_анализ

🎮 Бум поглощений на игровом рынке. Может ли Meta купить Take-Two?

Последний месяц игровой сектор пестрил новостями о крупных поглощениях.

• #TTWO купила #ZNGA

• #MSFT покупает #ATVI, если эту сделку одобрит регулятор

• #SONY покупает разработчика игр Bungie

Аналитики InvestFuture задумались о перспективах ещё одной интересной сделки. А что, если #FB захочет купить Take-Two? Скажем сразу, пока никто ни о чём подобном не заявлял. Но если поразмыслить, причин для такой покупки может быть много.

Зачем Meta покупать Take-Two?

1. Сделка даст Meta часть самой популярной в мире интеллектуальной собственности для видеоигр, сделав ее бренд Oculus еще более привлекательным.

2. Microsoft также планирует осваивать метапространство, Meta может составить ему конкуренцию в этой области.

3. Другие бигтех-гиганты тоже смотрят в этом направлении, и если сделку не совершит Meta, ее могут опередить. Например, давно ходят слухи, что #AAPL разрабатывает AR-очки. А в прошлом месяце стало известно, что и #GOOGL работает над созданием собственной гарнитуры дополненной реальности.

Правда, Meta давно встречает препоны со стороны антимонопольной службы США: гиганту не разрешают покупать даже мелкие компании. Однако если Microsoft будет разрешено купить Activision Blizzard почти за $70 млрд, то почему сделку меньшего масштаба должны запретить Meta?

А есть ли деньги?

Сейчас капитализация Take-Two составляет $18 млрд. Если взять в расчет сделку Microsoft и Activision Blizzard, где наценка составила около 46%, то можно предположить, что и тут она будет примерно в этом же диапазоне. Значит, покупка обойдется компании в $25-27 млрд, что вполне в рамках бюджета Meta: у нее около $48 млрд кэша.

Сегодня Take-Two — интересный эмитент с растущим бизнесом. Выход в Китай, а также освоение мобильного рынка помогут компании и дальше поддерживать свои темпы роста.

Подробный разбор читайте на сайте InvestFuture

#IF_акции_США #IF_сектор

Последний месяц игровой сектор пестрил новостями о крупных поглощениях.

• #TTWO купила #ZNGA

• #MSFT покупает #ATVI, если эту сделку одобрит регулятор

• #SONY покупает разработчика игр Bungie

Аналитики InvestFuture задумались о перспективах ещё одной интересной сделки. А что, если #FB захочет купить Take-Two? Скажем сразу, пока никто ни о чём подобном не заявлял. Но если поразмыслить, причин для такой покупки может быть много.

Зачем Meta покупать Take-Two?

1. Сделка даст Meta часть самой популярной в мире интеллектуальной собственности для видеоигр, сделав ее бренд Oculus еще более привлекательным.

2. Microsoft также планирует осваивать метапространство, Meta может составить ему конкуренцию в этой области.

3. Другие бигтех-гиганты тоже смотрят в этом направлении, и если сделку не совершит Meta, ее могут опередить. Например, давно ходят слухи, что #AAPL разрабатывает AR-очки. А в прошлом месяце стало известно, что и #GOOGL работает над созданием собственной гарнитуры дополненной реальности.

Правда, Meta давно встречает препоны со стороны антимонопольной службы США: гиганту не разрешают покупать даже мелкие компании. Однако если Microsoft будет разрешено купить Activision Blizzard почти за $70 млрд, то почему сделку меньшего масштаба должны запретить Meta?

А есть ли деньги?

Сейчас капитализация Take-Two составляет $18 млрд. Если взять в расчет сделку Microsoft и Activision Blizzard, где наценка составила около 46%, то можно предположить, что и тут она будет примерно в этом же диапазоне. Значит, покупка обойдется компании в $25-27 млрд, что вполне в рамках бюджета Meta: у нее около $48 млрд кэша.

Сегодня Take-Two — интересный эмитент с растущим бизнесом. Выход в Китай, а также освоение мобильного рынка помогут компании и дальше поддерживать свои темпы роста.

Подробный разбор читайте на сайте InvestFuture

#IF_акции_США #IF_сектор

😨 Отчеты бигтехов тревожат. Какие проблемы ждут сектор в 2022 году?

Последние отчеты технологических гигантов удивляют своими результатами, причем далеко не все их сюрпризы — со знаком «плюс».

О каких вызовах и проблемах сигнализируют свежие отчеты бигтехов?

Netflix. Компания отчиталась о замедлении роста числа подписчиков платных сервисов. #NFLX стал одним из бенефициаров пандемии, но теперь, на фоне ослабления ограничений, ему стало труднее привлекать новых пользователей.

Microsoft. Финансовые результаты за квартал оказались выше оценок аналитиков, а особенно порадовали темпы роста облачного бизнеса компании. Однако конкуренция в этом сегменте тоже растет, и #MSFT вынужден бороться за клиентов с Amazon, Alphabet и другими игроками.

Apple. #AAPL также представил хорошую отчетность. Но неопределенность вокруг компаний, деятельность которых зависит от поставок чипов, все еще остается высокой. К тому же Apple развивает новые направления, а это требует крупных расходов.

Alphabet. В отчете #GOOGL особенно отличился сегмент рекламы: клиенты компании заметно увеличили свои рекламные бюджеты. Но иммунитета от рисков у Alphabet нет. Компания тоже испытывает рост конкуренции в сегменте облачных сервисов. А новые штаммы коронавируса угрожают очередным падением экономической активности и спроса на рекламные услуги.

Meta Platforms. #FB сообщила о замедлении роста числа пользователей. А еще руководство сетует на рост популярности коротких видеороликов: этот формат хуже монетизируется.

Высокая конкуренция среди социальных сетей — один из самых больших рисков для детища Цукерберга, большая часть доходов которого зависит от рекламы. А метавселенная, которую развивает Meta, пока только увеличивает расходы.

Amazon #AMZN. Онлайн-продажи в 4 квартале несущественно сократились, но на фоне ежеквартального роста в прошлом, инвесторы восприняли эту новость негативно. Интернациональный бизнес компании показал операционный убыток в $1,2 млрд. Против компании играет рост заработных плат по всему миру и проблемы с цепочками поставок.

✍️ Как вы думаете, станет ли 2022-й «черным» годом для бигтехов США?

Об основных проблемах, с которыми могут столкнуться в 2022 году американские бигтехи читайте на сайте InvestFuture

#IF_сектор #IF_акции_США #IF_отчеты

Последние отчеты технологических гигантов удивляют своими результатами, причем далеко не все их сюрпризы — со знаком «плюс».

О каких вызовах и проблемах сигнализируют свежие отчеты бигтехов?

Netflix. Компания отчиталась о замедлении роста числа подписчиков платных сервисов. #NFLX стал одним из бенефициаров пандемии, но теперь, на фоне ослабления ограничений, ему стало труднее привлекать новых пользователей.

Microsoft. Финансовые результаты за квартал оказались выше оценок аналитиков, а особенно порадовали темпы роста облачного бизнеса компании. Однако конкуренция в этом сегменте тоже растет, и #MSFT вынужден бороться за клиентов с Amazon, Alphabet и другими игроками.

Apple. #AAPL также представил хорошую отчетность. Но неопределенность вокруг компаний, деятельность которых зависит от поставок чипов, все еще остается высокой. К тому же Apple развивает новые направления, а это требует крупных расходов.

Alphabet. В отчете #GOOGL особенно отличился сегмент рекламы: клиенты компании заметно увеличили свои рекламные бюджеты. Но иммунитета от рисков у Alphabet нет. Компания тоже испытывает рост конкуренции в сегменте облачных сервисов. А новые штаммы коронавируса угрожают очередным падением экономической активности и спроса на рекламные услуги.

Meta Platforms. #FB сообщила о замедлении роста числа пользователей. А еще руководство сетует на рост популярности коротких видеороликов: этот формат хуже монетизируется.

Высокая конкуренция среди социальных сетей — один из самых больших рисков для детища Цукерберга, большая часть доходов которого зависит от рекламы. А метавселенная, которую развивает Meta, пока только увеличивает расходы.

Amazon #AMZN. Онлайн-продажи в 4 квартале несущественно сократились, но на фоне ежеквартального роста в прошлом, инвесторы восприняли эту новость негативно. Интернациональный бизнес компании показал операционный убыток в $1,2 млрд. Против компании играет рост заработных плат по всему миру и проблемы с цепочками поставок.

✍️ Как вы думаете, станет ли 2022-й «черным» годом для бигтехов США?

Об основных проблемах, с которыми могут столкнуться в 2022 году американские бигтехи читайте на сайте InvestFuture

#IF_сектор #IF_акции_США #IF_отчеты

🇪🇺 Европейцы могут остаться без Facebook и Instagram

Meta пригрозила закрыть в Европе доступ к Facebook и Instagram, если ей запретят передавать данные пользователей ЕС в США.

В чем суть конфликта?

В Европе опасаются, что нынешний стандарт передачи данных между ЕС и США не обеспечивает адекватной защиты конфиденциальности граждан Евросоюза.

Европейский депутат Аксель Восс заявил, что #FB не может использовать шантаж, заставляя ЕС отказаться от своих стандартов защиты данных. В ответ представитель Meta поспешил успокоить общественность и заявил, что у компании нет желания и планов уходить из Европы.

Что потеряет Meta, если уйдет из ЕС?

Сейчас ЕС приносит компании 25% выручки. Более того, за 2021 год ее европейские доходы выросли на 20%. В последнем отчете компания впервые сообщила об оттоке пользователей из Facebook, что обвалило акции почти на 30%. Если #FB уйдет из Европы, эта негативная тенденция резко усилится.

Более того, такой шаг поставит под вопрос планы Meta по созданию собственной глобальной метавселенной, ведь пользователи из Европы не будут иметь доступ к VR-решениям компании.

Мнение аналитиков InvestFuture

📍Уход Meta из Европы не нужен ни самой компании, ни Евросоюзу. Мы считаем, что своими громкими заявлениями компания просто хочет показать недовольство европейскими нововведениями и выторговать максимально выгодные для себя условия.

#IF_акции_США

Meta пригрозила закрыть в Европе доступ к Facebook и Instagram, если ей запретят передавать данные пользователей ЕС в США.

В чем суть конфликта?

В Европе опасаются, что нынешний стандарт передачи данных между ЕС и США не обеспечивает адекватной защиты конфиденциальности граждан Евросоюза.

Европейский депутат Аксель Восс заявил, что #FB не может использовать шантаж, заставляя ЕС отказаться от своих стандартов защиты данных. В ответ представитель Meta поспешил успокоить общественность и заявил, что у компании нет желания и планов уходить из Европы.

Что потеряет Meta, если уйдет из ЕС?

Сейчас ЕС приносит компании 25% выручки. Более того, за 2021 год ее европейские доходы выросли на 20%. В последнем отчете компания впервые сообщила об оттоке пользователей из Facebook, что обвалило акции почти на 30%. Если #FB уйдет из Европы, эта негативная тенденция резко усилится.

Более того, такой шаг поставит под вопрос планы Meta по созданию собственной глобальной метавселенной, ведь пользователи из Европы не будут иметь доступ к VR-решениям компании.

Мнение аналитиков InvestFuture

📍Уход Meta из Европы не нужен ни самой компании, ни Евросоюзу. Мы считаем, что своими громкими заявлениями компания просто хочет показать недовольство европейскими нововведениями и выторговать максимально выгодные для себя условия.

#IF_акции_США

🔥 Позади ночь горячих отчетов

Ночь и правда была горячей. В США вышла целая серия корпоративных отчетов, один интереснее другого. Мы изучили их и делимся с вами самыми главными открытиями.

Shopify: прибыль вверх, акции вниз. Отчет #SHOP просто пестрел крутыми результатами. Операционная прибыль за год выросла в 3 раза, чистая — в 9. Но инвесторы почему-то сразу ринулись продавать акции компании и уронили их на 18%. В чем дело? Как обычно, в слабых прогнозах.

Shopify разрабатывает софт для интернет-магазинов. Во время пандемии у него не было отбоя от клиентов: совокупный объем продаж на его площадке за год вырос почти в 1,5 раза. Но ковид отступает, и компания честно предупредила инвесторов, что темпы роста выручки в этом году замедлятся.

А еще оказалось, что резкий рост чистой прибыли в основном связан с прошлогодним IPO #AFRM. В общем, одни разочарования…

Cisco: три сюрприза для инвестора. Разработчик сетевого оборудования #CSCO обрушил на инвесторов каскад отличных новостей:

• прогнозы повышаются

• дивиденды растут на 3%

• buyback увеличивается на $15 млрд

Кстати, насчет buyback. Видимо, компания решила потратить на обратный выкуп своих акций деньги, которые были припасены на покупку Splunk. Похоже, сделка сорвалась и в компании не нашли накопленной сумме лучшего применения.

И что инвесторы? В восторге? Да как сказать: акции компании выросли всего на 2%.

Nvidia: не забудем – не простим. Казалось бы, у #NVDA отчет тоже получился на славу. Прогнозы аналитиков компания превысила. Продажи видеокарт растут. Доходы от дата-центров тоже увеличиваются: ведь теперь все помешались на метавселенных, так что спрос на вычислительные мощности Nvidia точно гарантирован.

А еще компания активно развивает направление искусственного интеллекта: недавно было объявлено о сотрудничестве с #FB в создании нового суперкомпьютера.

Но инвесторы все никак не могут простить Nvidia неудачу с покупкой чипмейкера ARM, а потому даже на отличном отчете ее акции падают на 2%.

Мнение аналитиков InvestFuture

📍Реакция рынка еще раз подтверждает складывающуюся в последнее время тенденцию. В преддверии предстоящего повышения ставок ФРС инвесторы очень осторожно относятся к IT-компаниям: не спешат радоваться их успехам и жестоко наказывают за малейшую неудачу.

#IF_отчеты #IF_акции_США

Ночь и правда была горячей. В США вышла целая серия корпоративных отчетов, один интереснее другого. Мы изучили их и делимся с вами самыми главными открытиями.

Shopify: прибыль вверх, акции вниз. Отчет #SHOP просто пестрел крутыми результатами. Операционная прибыль за год выросла в 3 раза, чистая — в 9. Но инвесторы почему-то сразу ринулись продавать акции компании и уронили их на 18%. В чем дело? Как обычно, в слабых прогнозах.

Shopify разрабатывает софт для интернет-магазинов. Во время пандемии у него не было отбоя от клиентов: совокупный объем продаж на его площадке за год вырос почти в 1,5 раза. Но ковид отступает, и компания честно предупредила инвесторов, что темпы роста выручки в этом году замедлятся.

А еще оказалось, что резкий рост чистой прибыли в основном связан с прошлогодним IPO #AFRM. В общем, одни разочарования…

Cisco: три сюрприза для инвестора. Разработчик сетевого оборудования #CSCO обрушил на инвесторов каскад отличных новостей:

• прогнозы повышаются

• дивиденды растут на 3%

• buyback увеличивается на $15 млрд

Кстати, насчет buyback. Видимо, компания решила потратить на обратный выкуп своих акций деньги, которые были припасены на покупку Splunk. Похоже, сделка сорвалась и в компании не нашли накопленной сумме лучшего применения.

И что инвесторы? В восторге? Да как сказать: акции компании выросли всего на 2%.

Nvidia: не забудем – не простим. Казалось бы, у #NVDA отчет тоже получился на славу. Прогнозы аналитиков компания превысила. Продажи видеокарт растут. Доходы от дата-центров тоже увеличиваются: ведь теперь все помешались на метавселенных, так что спрос на вычислительные мощности Nvidia точно гарантирован.

А еще компания активно развивает направление искусственного интеллекта: недавно было объявлено о сотрудничестве с #FB в создании нового суперкомпьютера.

Но инвесторы все никак не могут простить Nvidia неудачу с покупкой чипмейкера ARM, а потому даже на отличном отчете ее акции падают на 2%.

Мнение аналитиков InvestFuture

📍Реакция рынка еще раз подтверждает складывающуюся в последнее время тенденцию. В преддверии предстоящего повышения ставок ФРС инвесторы очень осторожно относятся к IT-компаниям: не спешат радоваться их успехам и жестоко наказывают за малейшую неудачу.

#IF_отчеты #IF_акции_США

🆕 «Новые соцсети» побеждают: в чём секрет успеха Snapchat и TikTok?

Инвесторов порадовали недавние отчеты молодых социальных сетей Snapchat и Pinterest. Обе компании превысили ожидания аналитиков.

Можно ли сказать, что дела у них идут лучше, чем у «старичка» #FB? И в чём тут дело — в психологии пользователей или в других аспектах бизнеса?

#SNAP (306 млн пользователей)

Квартальный отчет компании показал, что она впервые получила положительную прибыль. На рынке опасались, что Snapchat серьезно пострадает от введенных Apple ограничений на сбор данных пользователей, но компания нашла новые инструменты конверсии рекламы, которые уменьшили негативный эффект.

Эта соцсеть делает ставку на контент из коротких видео с масками и музыкальным фоном. Число ее подписчиков продолжает равномерно расти.

#PINS (431 млн пользователей)

Несмотря на позитивный финансовый отчет, в компании выразили опасения, что новые правила Apple могут привести к ухудшению финансовых показателей в этом квартале.

Соцсеть уже в течение года испытывает отток пользователей. Год назад у нее было 478 млн юзеров.

TikTok (более 1 млрд пользователей)

Владелец этой сети ByteDance — непубличная компания, а потому она не раскрывает свои финансовые показатели. Но одно не вызывает сомнений — популярность TikTok стремительно растет: в сентябре 2018 года у платформы было всего 55 млн пользователей, а в сентябре 2021 года — уже миллиард.

Мнение аналитиков InvestFuture

📍 Анализ показателей молодых соцсетей наводит на мысль, что фотоформат теряет популярность. У TikTok и Snapchat, которые отошли от фотоконтента в пользу видео, аудитория только растет, чего не скажешь о Pinterest.

📍 Общая проблема этих сетей — зависимость от сторонних сервисов в вопросах рекламного таргетинга. Поэтому ограничения со стороны Apple сильно влияют на их рекламную выручку.

В отдельном посте мы разберем, как обстоят дела у «старых» соцсетей, за которыми стоят Alphabet и Meta.

#IF_сектор #IF_акции_США

Инвесторов порадовали недавние отчеты молодых социальных сетей Snapchat и Pinterest. Обе компании превысили ожидания аналитиков.

Можно ли сказать, что дела у них идут лучше, чем у «старичка» #FB? И в чём тут дело — в психологии пользователей или в других аспектах бизнеса?

#SNAP (306 млн пользователей)

Квартальный отчет компании показал, что она впервые получила положительную прибыль. На рынке опасались, что Snapchat серьезно пострадает от введенных Apple ограничений на сбор данных пользователей, но компания нашла новые инструменты конверсии рекламы, которые уменьшили негативный эффект.

Эта соцсеть делает ставку на контент из коротких видео с масками и музыкальным фоном. Число ее подписчиков продолжает равномерно расти.

#PINS (431 млн пользователей)

Несмотря на позитивный финансовый отчет, в компании выразили опасения, что новые правила Apple могут привести к ухудшению финансовых показателей в этом квартале.

Соцсеть уже в течение года испытывает отток пользователей. Год назад у нее было 478 млн юзеров.

TikTok (более 1 млрд пользователей)

Владелец этой сети ByteDance — непубличная компания, а потому она не раскрывает свои финансовые показатели. Но одно не вызывает сомнений — популярность TikTok стремительно растет: в сентябре 2018 года у платформы было всего 55 млн пользователей, а в сентябре 2021 года — уже миллиард.

Мнение аналитиков InvestFuture

📍 Анализ показателей молодых соцсетей наводит на мысль, что фотоформат теряет популярность. У TikTok и Snapchat, которые отошли от фотоконтента в пользу видео, аудитория только растет, чего не скажешь о Pinterest.

📍 Общая проблема этих сетей — зависимость от сторонних сервисов в вопросах рекламного таргетинга. Поэтому ограничения со стороны Apple сильно влияют на их рекламную выручку.

В отдельном посте мы разберем, как обстоят дела у «старых» соцсетей, за которыми стоят Alphabet и Meta.

#IF_сектор #IF_акции_США