📍Target-price команды IF Stocks

Недавно мы отобрали наиболее интересные акции на российском и американском рынках, которые будем приобретать в случае распродажи.

🇷🇺 Россия

🇺🇸 США часть 1/ США часть 2

Россия:

• Мосбиржа (#MOEX) - ₽100

• МТС (#MTSS) - ₽270

• Сбербанк преф (#SBERP) - ₽150

• Норильский Никель (#GMKN) - ₽15.000

• ФосАгро (#PHOR) - ₽2.200

США:

• Pfizer (#PFE) - часть по текущим ценам и в случае падения ниже $32

• AbbVie (#ABBV) - часть по текущим ценам и в случае падения ниже $75

• BlackRock (#BLK) - $480

• Visa (#V) - $150

• JPMorgan Chase (#JPM) - $80

• Facebook (#FB) - $220

• Apple (#AAPL) - $80

• Microsoft (#MSFT) - $150

• Google (#GOOGL) - $1050

• Alibaba (#BABA) - $265

• Square (#SQ) - $100

• CrowdStrike (#CRWD) - $100

• Abiomed (#ABMD) - $220

Некоторые компании интересны уже по текущим ценам.

#IF_Stocks_портфель

Недавно мы отобрали наиболее интересные акции на российском и американском рынках, которые будем приобретать в случае распродажи.

🇷🇺 Россия

🇺🇸 США часть 1/ США часть 2

Россия:

• Мосбиржа (#MOEX) - ₽100

• МТС (#MTSS) - ₽270

• Сбербанк преф (#SBERP) - ₽150

• Норильский Никель (#GMKN) - ₽15.000

• ФосАгро (#PHOR) - ₽2.200

США:

• Pfizer (#PFE) - часть по текущим ценам и в случае падения ниже $32

• AbbVie (#ABBV) - часть по текущим ценам и в случае падения ниже $75

• BlackRock (#BLK) - $480

• Visa (#V) - $150

• JPMorgan Chase (#JPM) - $80

• Facebook (#FB) - $220

• Apple (#AAPL) - $80

• Microsoft (#MSFT) - $150

• Google (#GOOGL) - $1050

• Alibaba (#BABA) - $265

• Square (#SQ) - $100

• CrowdStrike (#CRWD) - $100

• Abiomed (#ABMD) - $220

Некоторые компании интересны уже по текущим ценам.

#IF_Stocks_портфель

November 3, 2020

📃 Совкомфлот, МТС - отчеты за 3 кв. 2020

⛴ Совкомфлот (#FLOT) - 99,9 (+2,2%)

•Выручка – $346 млн. (-8%)

•Операционная прибыль – $81,5 млн. (+2,5% г/г)

•Чистая прибыль – $23,1 млн. (-11% г/г)

•Прибыль на акцию – $0,012

Денежные средства и эквиваленты за 9 мес. выросли до $603 млн. (+61% г/г).

•Краткосрочные займы – $192 млн. (+19% г/г)

•Долгосрочные займы – $15,8 млн. (-6% г/г)

Компания сохраняет планы по выплате $225 млн. дивидендов по итогам 2020 года, что соответствует ~$0,12 на акцию (див. доходность =9,2%)

📡 МТС (#MTSS) – 321,7 (-0,45%)

•Выручка – 129 млрд. (+4,8%)

•Операционная прибыль – 33 млрд. (+1,8%)

•Чистая прибыль – 18,5 млрд. (+1,6%)

•Прибыль на акцию – 10,64

Количество абонентов:

•Россия – 78,2 млн. (-0,8%)

•Армения – 2,1 млн. (-5%)

•Беларусь – 5,7 млн (+0,6%)

Итог – 86,0 млн. (-0,8%)

Финансовые показатели выросли не смотря на отток клиентов, на фоне повышения цен на продукцию и услуги (рост выручки примерно соответствует инфляции)

🔍 МТС улучшил прогноз по выручке на 2020 год, теперь ожидает роста более чем на 3% вместо роста в пределах 3%

#IF_акции_РФ #IF_отчеты

⛴ Совкомфлот (#FLOT) - 99,9 (+2,2%)

•Выручка – $346 млн. (-8%)

•Операционная прибыль – $81,5 млн. (+2,5% г/г)

•Чистая прибыль – $23,1 млн. (-11% г/г)

•Прибыль на акцию – $0,012

Денежные средства и эквиваленты за 9 мес. выросли до $603 млн. (+61% г/г).

•Краткосрочные займы – $192 млн. (+19% г/г)

•Долгосрочные займы – $15,8 млн. (-6% г/г)

Компания сохраняет планы по выплате $225 млн. дивидендов по итогам 2020 года, что соответствует ~$0,12 на акцию (див. доходность =9,2%)

📡 МТС (#MTSS) – 321,7 (-0,45%)

•Выручка – 129 млрд. (+4,8%)

•Операционная прибыль – 33 млрд. (+1,8%)

•Чистая прибыль – 18,5 млрд. (+1,6%)

•Прибыль на акцию – 10,64

Количество абонентов:

•Россия – 78,2 млн. (-0,8%)

•Армения – 2,1 млн. (-5%)

•Беларусь – 5,7 млн (+0,6%)

Итог – 86,0 млн. (-0,8%)

Финансовые показатели выросли не смотря на отток клиентов, на фоне повышения цен на продукцию и услуги (рост выручки примерно соответствует инфляции)

🔍 МТС улучшил прогноз по выручке на 2020 год, теперь ожидает роста более чем на 3% вместо роста в пределах 3%

#IF_акции_РФ #IF_отчеты

November 17, 2020

📍Ростелеком – ставка на цифровой рост в инвестиционных портфелях?

💪 Бизнес RTKM обеспечен стабильным денежным потоком от гос-ва и хорошо диверсифицирован. Есть и "дойные" сегменты и мега-драйверы, за счет которых компания растет лучше рынка и улучшает операционную рентабельность.

🔍 Сегодняшняя новость о вхождении ВТБ на ~45% в капитал "облачной" дочки Ростелекома подтверждает перспективность цифрового сегмента.

RTKM хорошо отчитался за 9м20, но продолжает много инвестировать, что давит на FCF и долговые параметры.

• Выручка = 384 млрд, +12%г/г vs +5% у МТС за 6м20

• OIBDA = 150млрд, +15% vs +1% у МТС за 6м20

• Рентабельность OIBDA = 39% vs +45% у МТС

• CAPEX (без госпрограмм) = 71млрд, +13%

• Чистый Долг/OIBDA = 2.2x - комфортно, но у МТС заметно лучше = 1,3х

💵Инвестиционные метрики:

• P/S - 0,7 vs 1,3 у МТС

• P/E - 11,6 vs 12 у МТС

• P/FCF - 13,6 vs 17,2 у МТС

• див доходность - 5,3% vs 9% у МТС

➡️ Ростелеком - ставка на рост: компания оценена не дороже конкурента, но показывает лучшие темпы развития при меньшей дивдоходности.

Попытки МТС найти драйвера роста через создание собственной экосистемы еще не отразились на финансовых результатах.

#IF_обзор #IF_акции_РФ #MTSS #RTKM

💪 Бизнес RTKM обеспечен стабильным денежным потоком от гос-ва и хорошо диверсифицирован. Есть и "дойные" сегменты и мега-драйверы, за счет которых компания растет лучше рынка и улучшает операционную рентабельность.

🔍 Сегодняшняя новость о вхождении ВТБ на ~45% в капитал "облачной" дочки Ростелекома подтверждает перспективность цифрового сегмента.

RTKM хорошо отчитался за 9м20, но продолжает много инвестировать, что давит на FCF и долговые параметры.

• Выручка = 384 млрд, +12%г/г vs +5% у МТС за 6м20

• OIBDA = 150млрд, +15% vs +1% у МТС за 6м20

• Рентабельность OIBDA = 39% vs +45% у МТС

• CAPEX (без госпрограмм) = 71млрд, +13%

• Чистый Долг/OIBDA = 2.2x - комфортно, но у МТС заметно лучше = 1,3х

💵Инвестиционные метрики:

• P/S - 0,7 vs 1,3 у МТС

• P/E - 11,6 vs 12 у МТС

• P/FCF - 13,6 vs 17,2 у МТС

• див доходность - 5,3% vs 9% у МТС

➡️ Ростелеком - ставка на рост: компания оценена не дороже конкурента, но показывает лучшие темпы развития при меньшей дивдоходности.

Попытки МТС найти драйвера роста через создание собственной экосистемы еще не отразились на финансовых результатах.

#IF_обзор #IF_акции_РФ #MTSS #RTKM

December 24, 2020

🎄🐂 От кого получать рублевые дивы в новом году?

• ГМК Норильский Никель #GMKN

Норникель годами выплачивает щедрые дивиденды — 60% EBITDA (если чистый долг / EBITDA < 1,8x). Исключением стали дивы за 9М20 г.: 623,35 руб/акц, вместо положенных ~1300 руб. Это обусловлено разовым фактором — разливом топлива на Норильской ТЭЦ. Драйверы роста: рост цен на дефицитный палладий; возможное IPO Быстринского ГОКа; выплата летом 2021 г. дивидендов за полный 2020 г. согласно дивполитике.

Капитализация 3,712 трлн руб., прогнозная дивдоходность в следующие 12 мес: 6,85%

• Полюс Золото #PLZL

Так же как и Норникель - валютный экспортер с рублевыми затратами, направляет на дивиденды 30% от EBITDA. Макроэкономическая ситуация говорит о продолжении роста цен на золото. Полюс - отличное сочетание хеджа портфеля, в совокупности со стабильными дивидендами и потенциалом роста.

Капитализация 2,039 трлн руб., прогнозная дивдоходность в следующие 12 мес: 4,74%

• РусАгро #AGRO

Действующая дивполитика предусматривает 25%, но де-факто AGRO распределила 35% за 2018 г. и 47% за 2019 г. и намерена перейти на 50% от ЧП по МСФО. Драйверы роста: рост дивидендов в сочетании с выгодой от роста цен на товарную корзину AGRO и увеличением производственных мощностей.

Капитализация 112,8 млрд руб., прогнозная дивдоходность в следующие 12 мес: 9,1% при Payout 25% /14,5% при Payout 40% / 18,1% при 50%.

• Сбер #SBER

На дне инвестора Сбер задекларировал намерение направлять на выплату дивидендов 50% от чистой прибыли по МСФО: уровень достаточности капитала позволяет и является одним из лучших среди банков в стране. Дивиденд за полный 2020 г. может составить ~ 18,245 руб. на акцию, что в сочетании с перспективами роста за счет IT-трансформации (в штате > 40 тысяч IT-специалистов), активным развитием нефинансовых сервисов и их возможным IPO - говорит о целесообразности SBER HOLD в портфеле.

Капитализация 6,11 трлн руб., прогнозная дивдоходность в следующие 12 мес: 6,7%(об.); 7,54% (прив.)

• МТС #MTSS

Экономические циклы не сильно влияют на бизнес МТС. Акции компании являются квазиоблигацией с заранее известной доходностью: не менее 28,0 руб. дивидендов в год / акц. + buy back. Драйверы роста: снижение операционных затрат за счет закрытия 5.600 физических салонов продаж и переход в онлайн.

Капитализация 657,4 млрд руб., прогнозная дивдоходность в следующие 12 мес: 9,0%

#IF_дивиденды #IF_акции_РФ

• ГМК Норильский Никель #GMKN

Норникель годами выплачивает щедрые дивиденды — 60% EBITDA (если чистый долг / EBITDA < 1,8x). Исключением стали дивы за 9М20 г.: 623,35 руб/акц, вместо положенных ~1300 руб. Это обусловлено разовым фактором — разливом топлива на Норильской ТЭЦ. Драйверы роста: рост цен на дефицитный палладий; возможное IPO Быстринского ГОКа; выплата летом 2021 г. дивидендов за полный 2020 г. согласно дивполитике.

Капитализация 3,712 трлн руб., прогнозная дивдоходность в следующие 12 мес: 6,85%

• Полюс Золото #PLZL

Так же как и Норникель - валютный экспортер с рублевыми затратами, направляет на дивиденды 30% от EBITDA. Макроэкономическая ситуация говорит о продолжении роста цен на золото. Полюс - отличное сочетание хеджа портфеля, в совокупности со стабильными дивидендами и потенциалом роста.

Капитализация 2,039 трлн руб., прогнозная дивдоходность в следующие 12 мес: 4,74%

• РусАгро #AGRO

Действующая дивполитика предусматривает 25%, но де-факто AGRO распределила 35% за 2018 г. и 47% за 2019 г. и намерена перейти на 50% от ЧП по МСФО. Драйверы роста: рост дивидендов в сочетании с выгодой от роста цен на товарную корзину AGRO и увеличением производственных мощностей.

Капитализация 112,8 млрд руб., прогнозная дивдоходность в следующие 12 мес: 9,1% при Payout 25% /14,5% при Payout 40% / 18,1% при 50%.

• Сбер #SBER

На дне инвестора Сбер задекларировал намерение направлять на выплату дивидендов 50% от чистой прибыли по МСФО: уровень достаточности капитала позволяет и является одним из лучших среди банков в стране. Дивиденд за полный 2020 г. может составить ~ 18,245 руб. на акцию, что в сочетании с перспективами роста за счет IT-трансформации (в штате > 40 тысяч IT-специалистов), активным развитием нефинансовых сервисов и их возможным IPO - говорит о целесообразности SBER HOLD в портфеле.

Капитализация 6,11 трлн руб., прогнозная дивдоходность в следующие 12 мес: 6,7%(об.); 7,54% (прив.)

• МТС #MTSS

Экономические циклы не сильно влияют на бизнес МТС. Акции компании являются квазиоблигацией с заранее известной доходностью: не менее 28,0 руб. дивидендов в год / акц. + buy back. Драйверы роста: снижение операционных затрат за счет закрытия 5.600 физических салонов продаж и переход в онлайн.

Капитализация 657,4 млрд руб., прогнозная дивдоходность в следующие 12 мес: 9,0%

#IF_дивиденды #IF_акции_РФ

December 30, 2020

❓ АФК Система смогла удивить отчетом?

Выручка и OIBDA выросли благодаря росту портфельных активов компании на 691,6 млрд (+5,7% за год) и 236,3 млрд (+5,5%) соответственно:

• МТС — +5,2% благодаря росту мобильной сервисной выручки и продаж телефонов.

• Segezha Group, IPO которой будет объявлено уже на следующей неделе, под влиянием роста объемов реализации и цен на продукцию прибавила 18%. Все это произошло на фоне восстановления строительной отрасли и ослабления курса рубля.

• Агрохолдинг "СТЕПЬ" также показал впечатляющие +15,2% благодаря увеличению выручки в сегментах растениеводство, молочное животноводство и агротрейдинг (и нет, это не трейтинг от злых школьников).

• Медси — +12,2% благодаря реализации отложенного спроса на медицинские услуги, росту выручки от диагностики и лечения COVID-19, развитию помощи на дому и телемедицинских услуг.

Чистый долг компании увеличился на 10,7% из-за новых инвестиций. В декабре вместе со Сбером было инвестировано 11 млрд в покупку Группы Электрозавод, чтобы создать ведущего производителя трансформаторного оборудования.

Мнение аналитиков investFuture

📍 Сейчас у акций есть два драйвера: ожидаемое принятие новой дивидендной политики и IPO Сегежи.

📍 Систему как правило оценивают по стоимости публичных долей (#MTSS, #ETLN и #OZON), часто не учитывая непубличные активы.

Компания вырастила несколько качественных активов. Выведение Медси и Степь на биржу — вопрос времени. Все размещения будут положительно сказываться на акциях компании. Справедливая цена для акций находится приблизительно на уровне 43 рубля за акцию. Это без учета надвигающегося IPO Сегежи, которая по консервативным оценкам может дать еще как минимум 5 рублей к цене акций #AFKS.

📍 Из рисков — возможная коррекция OZON: фундаментальная стоимость компании явно ниже текущих показателей.

Не является торговым сигналом или рекомендацией

#IF_обзор #IF_отчеты #IF_акции_РФ

Выручка и OIBDA выросли благодаря росту портфельных активов компании на 691,6 млрд (+5,7% за год) и 236,3 млрд (+5,5%) соответственно:

• МТС — +5,2% благодаря росту мобильной сервисной выручки и продаж телефонов.

• Segezha Group, IPO которой будет объявлено уже на следующей неделе, под влиянием роста объемов реализации и цен на продукцию прибавила 18%. Все это произошло на фоне восстановления строительной отрасли и ослабления курса рубля.

• Агрохолдинг "СТЕПЬ" также показал впечатляющие +15,2% благодаря увеличению выручки в сегментах растениеводство, молочное животноводство и агротрейдинг (и нет, это не трейтинг от злых школьников).

• Медси — +12,2% благодаря реализации отложенного спроса на медицинские услуги, росту выручки от диагностики и лечения COVID-19, развитию помощи на дому и телемедицинских услуг.

Чистый долг компании увеличился на 10,7% из-за новых инвестиций. В декабре вместе со Сбером было инвестировано 11 млрд в покупку Группы Электрозавод, чтобы создать ведущего производителя трансформаторного оборудования.

Мнение аналитиков investFuture

📍 Сейчас у акций есть два драйвера: ожидаемое принятие новой дивидендной политики и IPO Сегежи.

📍 Систему как правило оценивают по стоимости публичных долей (#MTSS, #ETLN и #OZON), часто не учитывая непубличные активы.

Компания вырастила несколько качественных активов. Выведение Медси и Степь на биржу — вопрос времени. Все размещения будут положительно сказываться на акциях компании. Справедливая цена для акций находится приблизительно на уровне 43 рубля за акцию. Это без учета надвигающегося IPO Сегежи, которая по консервативным оценкам может дать еще как минимум 5 рублей к цене акций #AFKS.

📍 Из рисков — возможная коррекция OZON: фундаментальная стоимость компании явно ниже текущих показателей.

Не является торговым сигналом или рекомендацией

#IF_обзор #IF_отчеты #IF_акции_РФ

{kind=link}

April 8, 2021

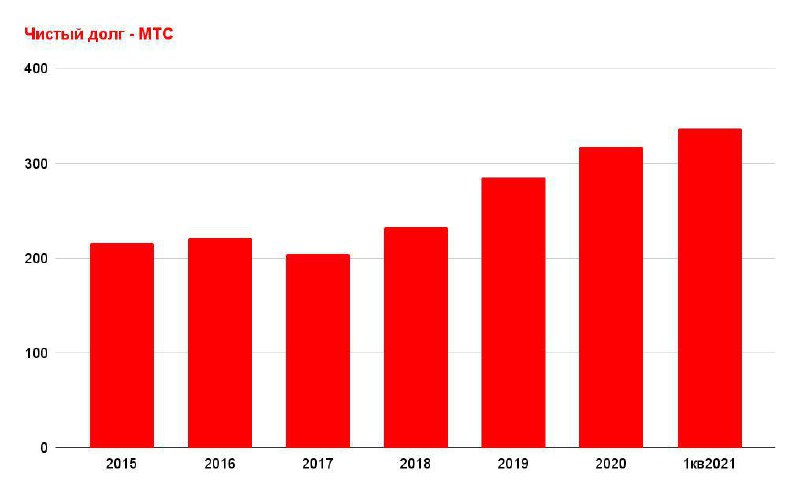

✂️ Долги МТС растут. Дивиденды под угрозой?

Из-за высокой долговой нагрузки телекомы снижают дивиденды. Сначала на этот шаг пошел VEON, затем AT&T. Очередь за МТС?

Долги у МТС действительно растут. В 1-м квартале чистый долг компании достиг 336,3 млрд руб. Средневзвешенная ставка по долгу составляет 6,3%.

При этом, в соответствии с действующей дивидендной политикой, МТС направляет на дивиденды не менее 56 млрд рублей в год. А еще у компании на этот год запланирован обратный выкуп акций на 15 млрд рублей.

🧮 Сложив 56 млрд. и 15 млрд., получаем сумму в 71 млрд. рублей. Это больше, чем прошлогодний свободный денежный поток (FCF) МТС. К тому же, в этом году FCF компании снизится до 45-50 млрд. из-за роста капитальных затрат.

Ситуация складывается так, что свои планы по buyback и выплате дивидендов МТС сейчас отчасти реализует за счет заемных средств.

❓Может быть, компании пора взять пример с коллег по цеху и урезать дивидендные выплаты?

В следующем посте аналитики InvestFuture проанализируют финансовые потоки МТС и выскажут свое мнение, стоит ли акционерам компании опасаться сокращения дивидендов.

✏️ А пока, друзья, поделитесь своим мнением: какова вероятность того, что крупнейший мобильный оператор РФ пойдет на уменьшение дивидендов?

#IF_акции_РФ #MTSS #IF_обзор

Из-за высокой долговой нагрузки телекомы снижают дивиденды. Сначала на этот шаг пошел VEON, затем AT&T. Очередь за МТС?

Долги у МТС действительно растут. В 1-м квартале чистый долг компании достиг 336,3 млрд руб. Средневзвешенная ставка по долгу составляет 6,3%.

При этом, в соответствии с действующей дивидендной политикой, МТС направляет на дивиденды не менее 56 млрд рублей в год. А еще у компании на этот год запланирован обратный выкуп акций на 15 млрд рублей.

🧮 Сложив 56 млрд. и 15 млрд., получаем сумму в 71 млрд. рублей. Это больше, чем прошлогодний свободный денежный поток (FCF) МТС. К тому же, в этом году FCF компании снизится до 45-50 млрд. из-за роста капитальных затрат.

Ситуация складывается так, что свои планы по buyback и выплате дивидендов МТС сейчас отчасти реализует за счет заемных средств.

❓Может быть, компании пора взять пример с коллег по цеху и урезать дивидендные выплаты?

В следующем посте аналитики InvestFuture проанализируют финансовые потоки МТС и выскажут свое мнение, стоит ли акционерам компании опасаться сокращения дивидендов.

✏️ А пока, друзья, поделитесь своим мнением: какова вероятность того, что крупнейший мобильный оператор РФ пойдет на уменьшение дивидендов?

#IF_акции_РФ #MTSS #IF_обзор

{kind=link}

July 7, 2021

✂️ Долги МТС растут. Дивиденды под угрозой? (часть 2)

В первой части этого поста мы выяснили, что объем дивидендных выплат МТС превышает свободный денежный поток, так что компания выплачивает дивиденды отчасти за счет заемных средств.

❓Не приведет ли продолжающийся рост чистого долга к сокращению дивидендов компании?

Такое решение кажется вполне логичным. Но более глубокий анализ показывает, что МТС может позволить себе и дальше придерживаться своей дивидендной политики.

• У МТС один из самых низких в своем секторе размер долга по отношению к финансовым потокам

• Компания сообщила, что ее планы по buyback на этот год уже выполнены. Соответственно, нагрузка на финансы существенно уменьшится

• Финансовые показатели МТС стабильно растут, пусть и не очень высокими темпами. По прогнозам, рост выручки и чистой прибыли в этом году превысит 4%

Мнение аналитиков InvestFuture

📍Хотя для VEON и AT&T решение о сокращении дивидендов было вполне оправданным, у МТС в этом нет никакой необходимости. А если вспомнить, что основной акционер компании — АФК «Система» — остро нуждается в дивидендных выплатах своей «дочки», сокращение дивидендов МТС и вовсе представляется невероятным.

📍На наш взгляд, МТС в обозримом будущем продолжит платить дивиденды как минимум на текущем уровне, стараясь найти баланс между инвестиционными затратами, потребностями основного акционера и комфортным уровнем долговой нагрузки.

📍 Также не стоит забывать о квазиказначейском пакете акций МТС (более 15% капитала), который в будущем с высокой вероятностью будет погашен. В результате, при сохранении объема дивидендных выплат на уровне 56 млрд рублей, минимальный дивиденд на акцию вырастет с нынешних 28 рублей почти до 33 рублей.

#IF_акции_РФ #MTSS #IF_обзор

В первой части этого поста мы выяснили, что объем дивидендных выплат МТС превышает свободный денежный поток, так что компания выплачивает дивиденды отчасти за счет заемных средств.

❓Не приведет ли продолжающийся рост чистого долга к сокращению дивидендов компании?

Такое решение кажется вполне логичным. Но более глубокий анализ показывает, что МТС может позволить себе и дальше придерживаться своей дивидендной политики.

• У МТС один из самых низких в своем секторе размер долга по отношению к финансовым потокам

• Компания сообщила, что ее планы по buyback на этот год уже выполнены. Соответственно, нагрузка на финансы существенно уменьшится

• Финансовые показатели МТС стабильно растут, пусть и не очень высокими темпами. По прогнозам, рост выручки и чистой прибыли в этом году превысит 4%

Мнение аналитиков InvestFuture

📍Хотя для VEON и AT&T решение о сокращении дивидендов было вполне оправданным, у МТС в этом нет никакой необходимости. А если вспомнить, что основной акционер компании — АФК «Система» — остро нуждается в дивидендных выплатах своей «дочки», сокращение дивидендов МТС и вовсе представляется невероятным.

📍На наш взгляд, МТС в обозримом будущем продолжит платить дивиденды как минимум на текущем уровне, стараясь найти баланс между инвестиционными затратами, потребностями основного акционера и комфортным уровнем долговой нагрузки.

📍 Также не стоит забывать о квазиказначейском пакете акций МТС (более 15% капитала), который в будущем с высокой вероятностью будет погашен. В результате, при сохранении объема дивидендных выплат на уровне 56 млрд рублей, минимальный дивиденд на акцию вырастет с нынешних 28 рублей почти до 33 рублей.

#IF_акции_РФ #MTSS #IF_обзор

July 7, 2021

📉 Как посчитать справедливую стоимость АФК Система и недооценены ли ее акции

Нам часто задают вопрос про эту компанию — стоит ли в нее инвестировать? Бурный рост предыдущих лет и перспективные дочки. Однако в этом году котировки #AFKS упали на 32% после бурного роста предыдущих лет. Кто же прав?

Чтобы ответить на этот вопрос, сравним "официальную" стоимость компании с реальной. В качестве "официальной" стоимости возьмем Enterprise Value (EV):

EV = капитализация + чистый долг = 242,1 млрд + 210,1 млрд = 452,2 млрд рублей.

А какова реальная стоимость АФК Система?

Будем считать, что реальная стоимость холдинга равна стоимости всех его активов — как публичных, так и непубличных. Публичные активы Системы — это доли в #MTSS, #SGZH, #OZON и #ETLN. Их суммарная стоимость — 628 млрд рублей.

Но у компании есть еще и непубличные активы — агрохолдинг “Степь”, Медси, Биннофарм. Сколько они могут стоить?

Биннофарм. В этом году 11,2% в компании приобрел ВТБ Капитал. При покупке общая стоимость Биннофарма была оценена в 62,5 млрд рублей. Значит стоимость доли АФК в компании можно оценить в 55,5 млрд.

Степь и Медси. В ближайшие годы, скорее всего, эти компании выйдут на биржу. Если предположить, что по итогам IPO они будут торговаться с P/E, средним для их отрасли, Степь можно оценить в 33 млрд, а Медси — в 50 млрд рублей.

Таким образом, общая стоимость непубличных активов #AFKS равна 138,5 млрд рублей, а все активы компании стоят: 628 млрд + 138,5 млрд = 766,5 млрд рублей. Это и есть реальная стоимость компании.

Насколько недооценена АФК Система?

Разделим “официальную“ стоимость компании на реальную: 452,2 млрд / 766,5 млрд = 59%.

Выходит, “официальная“ стоимость компании составляет лишь 59% от реальной. А значит, АФК Система недооценена на 41%.

Мнение аналитиков InvestFuture

📍Акции АФК Система существенно недооценены. Однако такая недооценка существует уже давно и обычно начинает сокращаться в моменты выхода "дочек" на IPO. Поэтому акции #AFKS подойдут инвесторам, готовым подождать 2-3 года, пока на биржу выйдут Медси, Степь и Биннофарм.

📍При этом нужно помнить про риски, связанные с высокой долговой нагрузкой материнской компании и ее скудными дивидендами.

Подробный разбор от аналитиков InvestFuture читайте по ссылке

✏️ Друзья, а вы верите, что стоимость АФК Система со временем вырастет до справедливых значений?

#IF_анализ #IF_акции_РФ

Нам часто задают вопрос про эту компанию — стоит ли в нее инвестировать? Бурный рост предыдущих лет и перспективные дочки. Однако в этом году котировки #AFKS упали на 32% после бурного роста предыдущих лет. Кто же прав?

Чтобы ответить на этот вопрос, сравним "официальную" стоимость компании с реальной. В качестве "официальной" стоимости возьмем Enterprise Value (EV):

EV = капитализация + чистый долг = 242,1 млрд + 210,1 млрд = 452,2 млрд рублей.

А какова реальная стоимость АФК Система?

Будем считать, что реальная стоимость холдинга равна стоимости всех его активов — как публичных, так и непубличных. Публичные активы Системы — это доли в #MTSS, #SGZH, #OZON и #ETLN. Их суммарная стоимость — 628 млрд рублей.

Но у компании есть еще и непубличные активы — агрохолдинг “Степь”, Медси, Биннофарм. Сколько они могут стоить?

Биннофарм. В этом году 11,2% в компании приобрел ВТБ Капитал. При покупке общая стоимость Биннофарма была оценена в 62,5 млрд рублей. Значит стоимость доли АФК в компании можно оценить в 55,5 млрд.

Степь и Медси. В ближайшие годы, скорее всего, эти компании выйдут на биржу. Если предположить, что по итогам IPO они будут торговаться с P/E, средним для их отрасли, Степь можно оценить в 33 млрд, а Медси — в 50 млрд рублей.

Таким образом, общая стоимость непубличных активов #AFKS равна 138,5 млрд рублей, а все активы компании стоят: 628 млрд + 138,5 млрд = 766,5 млрд рублей. Это и есть реальная стоимость компании.

Насколько недооценена АФК Система?

Разделим “официальную“ стоимость компании на реальную: 452,2 млрд / 766,5 млрд = 59%.

Выходит, “официальная“ стоимость компании составляет лишь 59% от реальной. А значит, АФК Система недооценена на 41%.

Мнение аналитиков InvestFuture

📍Акции АФК Система существенно недооценены. Однако такая недооценка существует уже давно и обычно начинает сокращаться в моменты выхода "дочек" на IPO. Поэтому акции #AFKS подойдут инвесторам, готовым подождать 2-3 года, пока на биржу выйдут Медси, Степь и Биннофарм.

📍При этом нужно помнить про риски, связанные с высокой долговой нагрузкой материнской компании и ее скудными дивидендами.

Подробный разбор от аналитиков InvestFuture читайте по ссылке

✏️ Друзья, а вы верите, что стоимость АФК Система со временем вырастет до справедливых значений?

#IF_анализ #IF_акции_РФ

{kind=link}

December 7, 2021

📡 МТС хочет продать сотовые вышки, но их никто не покупает

Ранее МТС #MTSS планировала продать свой «башенный» бизнес в первой половине 2022 года, но сделку отложили на неопределенный срок. Из-за ухудшения экономической обстановки на рынке попросту нет покупателей.

Цена вопроса? Прошлой осенью компания все подготовила для продажи, выделив «башенный бизнес» в отдельное юрлицо — ООО «Башенная инфраструктурная компания». Активы, состоявшие из 23 тысяч антенно-мачтовых сооружений, оценивались в 90–100 млрд руб.

Основными претендентами на покупку была Kismet Capital Group #KSMT, принадлежащая Ивану Таврину, а также Сервис-Телеком бывшего топ-менеджера СИБУРа Вадима Гуринова. Последняя продолжает переговоры с МТС о покупке активов.

Что означает отказ от сделки для МТС? Фактически сделка по продаже вышек — это возвратный лизинг, когда компания продаёт свои основные средства, а затем берёт их в аренду. Выручка от башен могла быть направлена на погашение или обслуживание займов и кредитов, а их у компании 462 млрд рублей, по данным конца 2021 года. А также на финансирование инвестиций или же на дивиденды или выкуп собственных акций.

В дивидендах, к слову, очень нуждается «голова» – АФК «Система» #AFKS, у которой большие долги. Если доходов от продажи башен пока не будет, придется искать другие источники.

Но с другой стороны, башни – это актив, он останется в компании и будет поддерживать её стоимость. Кроме того, часть затрат можно сократить. Например, тема 5G сейчас в России явно не на первом месте.

#IF_акции_РФ

@IF_Stocks

Ранее МТС #MTSS планировала продать свой «башенный» бизнес в первой половине 2022 года, но сделку отложили на неопределенный срок. Из-за ухудшения экономической обстановки на рынке попросту нет покупателей.

Цена вопроса? Прошлой осенью компания все подготовила для продажи, выделив «башенный бизнес» в отдельное юрлицо — ООО «Башенная инфраструктурная компания». Активы, состоявшие из 23 тысяч антенно-мачтовых сооружений, оценивались в 90–100 млрд руб.

Основными претендентами на покупку была Kismet Capital Group #KSMT, принадлежащая Ивану Таврину, а также Сервис-Телеком бывшего топ-менеджера СИБУРа Вадима Гуринова. Последняя продолжает переговоры с МТС о покупке активов.

Что означает отказ от сделки для МТС? Фактически сделка по продаже вышек — это возвратный лизинг, когда компания продаёт свои основные средства, а затем берёт их в аренду. Выручка от башен могла быть направлена на погашение или обслуживание займов и кредитов, а их у компании 462 млрд рублей, по данным конца 2021 года. А также на финансирование инвестиций или же на дивиденды или выкуп собственных акций.

В дивидендах, к слову, очень нуждается «голова» – АФК «Система» #AFKS, у которой большие долги. Если доходов от продажи башен пока не будет, придется искать другие источники.

Но с другой стороны, башни – это актив, он останется в компании и будет поддерживать её стоимость. Кроме того, часть затрат можно сократить. Например, тема 5G сейчас в России явно не на первом месте.

#IF_акции_РФ

@IF_Stocks

April 27, 2022

Forwarded from IF News

May 18, 2022