🚀 Microsoft создал драйвер для огромного роста

#MSFT представила платформу для взаимодействия людей в виртуальной реальности Mesh. Она позволяет удаленно работать над самыми разными проектами: от изучения анатомии человека до конструирования двигателей самолета. Приложение будет доступно с использованием гарнитуры смешанной реальности Microsoft HoloLens.

Ключевые моменты рынка XR (цифровой реальности):

• На данный момент объем рынка по разным оценкам составляет от 33 до 37 млрд долларов.

• Расходы образовательных учреждений на цифровую реальность будут ежегодно расти на более чем 100%.

• Прогнозируется, что выручка в этой индустрии до 2030 года вырастет до $1,3 трлн.

• Росту рынка будут способствовать ковидные ограничения.

• Благодаря сильному росту рынка цифровой реальности, ориентированного на производство и образование, доля корпоративных приложений будет расти.

⚔️ Microsoft уже имеет контракт с армией США на $480 млн на поставку гарнитуры HoloLens с дополнениями в виде тепловизора и ночного видения.

Запуск приложения Mesh позволит компании поучаствовать в росте всей индустрии и не быть зависимой от сторонних поставщиков софта, так как платформа построена на базе облачной инфраструктуры Azure. Также это будет бустить продажи гарнитуры.

#IF_обзор #IF_акции_США #IF_сектор

#MSFT представила платформу для взаимодействия людей в виртуальной реальности Mesh. Она позволяет удаленно работать над самыми разными проектами: от изучения анатомии человека до конструирования двигателей самолета. Приложение будет доступно с использованием гарнитуры смешанной реальности Microsoft HoloLens.

Ключевые моменты рынка XR (цифровой реальности):

• На данный момент объем рынка по разным оценкам составляет от 33 до 37 млрд долларов.

• Расходы образовательных учреждений на цифровую реальность будут ежегодно расти на более чем 100%.

• Прогнозируется, что выручка в этой индустрии до 2030 года вырастет до $1,3 трлн.

• Росту рынка будут способствовать ковидные ограничения.

• Благодаря сильному росту рынка цифровой реальности, ориентированного на производство и образование, доля корпоративных приложений будет расти.

⚔️ Microsoft уже имеет контракт с армией США на $480 млн на поставку гарнитуры HoloLens с дополнениями в виде тепловизора и ночного видения.

Запуск приложения Mesh позволит компании поучаствовать в росте всей индустрии и не быть зависимой от сторонних поставщиков софта, так как платформа построена на базе облачной инфраструктуры Azure. Также это будет бустить продажи гарнитуры.

#IF_обзор #IF_акции_США #IF_сектор

🚀 Microsoft может вырваться в лидеры рынка виртуальной реальности?

Абсолютным лидером рынка является Oculus, увеличившая свою долю в 2020 году с 44% до 53%. Далее следует Sony c 11,9% рынка. Со своей гарнитурой и контентом для PlayStation компания за два года заработала около $2,5 млрд. Следом идут тайваньский HTC, китайские DPVR и Pico с долями 5,7%, 5,5% и 4,8% соответственно.

#MSFT не входит в лидеры по продажам устройств из-за того, что компания ориентирована на корпорации, где штучные продажи ниже, чем в потребительском сегменте.

Однако Microsoft выигрывает от тенденций ориентации на корпоративный сегмент. Прогнозируемый ежегодный рост этого рынка около 50% в течение следующих 3-4 лет. Даже при достижении доли рынка в 5-10%, сегмент "цифровой реальности" сможет добавить к выручке до $10 млрд (+6,5%).

📍 По мультипликаторам компания не выглядит дешевой: P/S - 11, P/E - 35. Но учитывая потенциал роста направления цифровой реальности, который в свою очередь тесно связан с растущим сегментом облачной инфраструктуры Azure (рост 50% г/г), компания выглядит интересной для долгосрочных инвесторов.

Не является торговым сигналом или рекомендацией

#IF_обзор #IF_акции_США #IF_сектор

Абсолютным лидером рынка является Oculus, увеличившая свою долю в 2020 году с 44% до 53%. Далее следует Sony c 11,9% рынка. Со своей гарнитурой и контентом для PlayStation компания за два года заработала около $2,5 млрд. Следом идут тайваньский HTC, китайские DPVR и Pico с долями 5,7%, 5,5% и 4,8% соответственно.

#MSFT не входит в лидеры по продажам устройств из-за того, что компания ориентирована на корпорации, где штучные продажи ниже, чем в потребительском сегменте.

Однако Microsoft выигрывает от тенденций ориентации на корпоративный сегмент. Прогнозируемый ежегодный рост этого рынка около 50% в течение следующих 3-4 лет. Даже при достижении доли рынка в 5-10%, сегмент "цифровой реальности" сможет добавить к выручке до $10 млрд (+6,5%).

📍 По мультипликаторам компания не выглядит дешевой: P/S - 11, P/E - 35. Но учитывая потенциал роста направления цифровой реальности, который в свою очередь тесно связан с растущим сегментом облачной инфраструктуры Azure (рост 50% г/г), компания выглядит интересной для долгосрочных инвесторов.

Не является торговым сигналом или рекомендацией

#IF_обзор #IF_акции_США #IF_сектор

🧑💻Не Windows единым… На чем зарабатывает Microsoft?

Акции Microsoft в июне совершили хороший рывок на новостях о появлении новой версии операционной системы Windows. В результате капитализация компании превысила $2 трлн.

Microsoft уже давно не просто производитель популярного ПО вроде всем известных Word, Excel и Windows, а огромная диверсифицированная корпорация.

❓Из каких же направлений состоит бизнес компании?

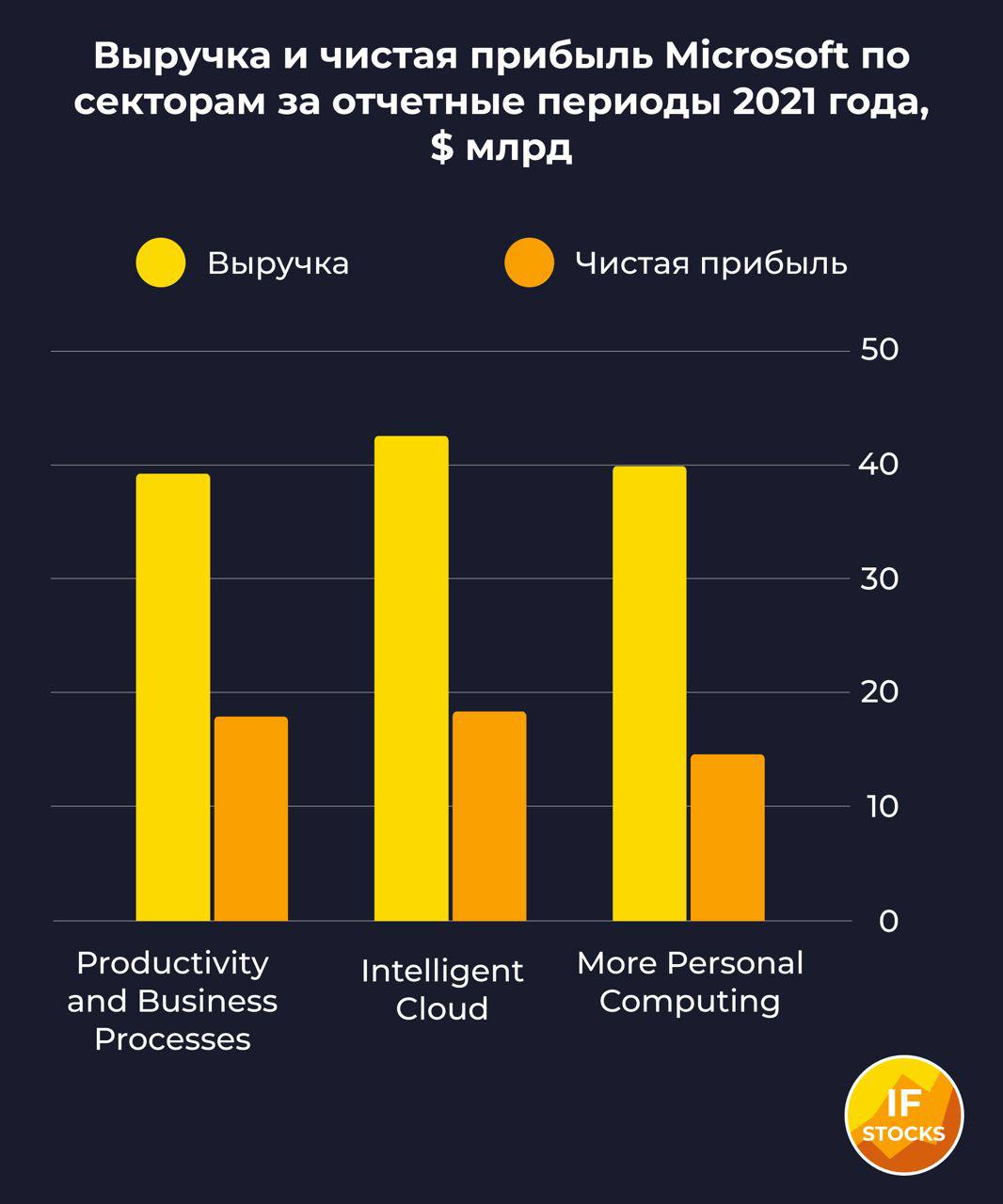

• Productivity and Business Processes (32% выручки). К этому направлению относятся продажи программного пакета Microsoft Office и линейки бизнес-приложений Microsoft Dynamics, а также доходы от социальной сети LinkedIn. Один из топовых продуктов этого направления - Microsoft 365, который имеет ряд преимуществ перед стандартным пакетом Office и продается по подписке.

• Intelligent Cloud (35% выручки). Это сегмент облачных решений и серверных продуктов. Облачный продукт Microsoft Azure делит первое место в мире с аналогичным сервисом от Amazon. На долю каждой из компаний приходится по 13% мирового рынка облачных технологий.

• More Personal Computing (33% выручки). Это направление объединяет самые разные продукты, начиная от операционной системы Windows, заканчивая планшетами Surface и игровыми приставками Xbox. Сюда же относится производство различных микродевайсов с элементами искусственного интеллекта.

☁️ Самое быстрорастущее направление бизнеса Microsoft — облачное. Это неудивительно: только за 2020 год мировой рынок облачных технологий вырос на 24%. Доходы #MSFT от этого бизнеса стабильно растут на 15-20% в год. Год назад этот сегмент вышел на первое место по доле в общей выручке компании.

Ну, а самое медленное по темпам роста направление бизнеса Microsoft — More Personal Computing. Связано это с высокой конкуренцией со стороны производителей компьютерных устройств и периодическими новостями об уязвимости Windows.

Мнение аналитиков InvestFuture

📍 Компания Microsoft, без сомнений, будет продолжать развивать новые направления, делая свой бизнес более диверсифицированным.

📍С учетом прогнозов по выручке и прибыли на конец 2021 года, потенциал роста акций составляет около 9%. Средний прогноз аналитиков Wall Street - $292 за акцию, при текущей $277,6.

📍 Отчет Microsoft за 2й квартал выйдет 27 июля и вполне вероятно, что аналитики пересмотрят свои прогнозы в сторону увеличения цены.

#IF_акции_США #IF_обзор #MSFT

Акции Microsoft в июне совершили хороший рывок на новостях о появлении новой версии операционной системы Windows. В результате капитализация компании превысила $2 трлн.

Microsoft уже давно не просто производитель популярного ПО вроде всем известных Word, Excel и Windows, а огромная диверсифицированная корпорация.

❓Из каких же направлений состоит бизнес компании?

• Productivity and Business Processes (32% выручки). К этому направлению относятся продажи программного пакета Microsoft Office и линейки бизнес-приложений Microsoft Dynamics, а также доходы от социальной сети LinkedIn. Один из топовых продуктов этого направления - Microsoft 365, который имеет ряд преимуществ перед стандартным пакетом Office и продается по подписке.

• Intelligent Cloud (35% выручки). Это сегмент облачных решений и серверных продуктов. Облачный продукт Microsoft Azure делит первое место в мире с аналогичным сервисом от Amazon. На долю каждой из компаний приходится по 13% мирового рынка облачных технологий.

• More Personal Computing (33% выручки). Это направление объединяет самые разные продукты, начиная от операционной системы Windows, заканчивая планшетами Surface и игровыми приставками Xbox. Сюда же относится производство различных микродевайсов с элементами искусственного интеллекта.

☁️ Самое быстрорастущее направление бизнеса Microsoft — облачное. Это неудивительно: только за 2020 год мировой рынок облачных технологий вырос на 24%. Доходы #MSFT от этого бизнеса стабильно растут на 15-20% в год. Год назад этот сегмент вышел на первое место по доле в общей выручке компании.

Ну, а самое медленное по темпам роста направление бизнеса Microsoft — More Personal Computing. Связано это с высокой конкуренцией со стороны производителей компьютерных устройств и периодическими новостями об уязвимости Windows.

Мнение аналитиков InvestFuture

📍 Компания Microsoft, без сомнений, будет продолжать развивать новые направления, делая свой бизнес более диверсифицированным.

📍С учетом прогнозов по выручке и прибыли на конец 2021 года, потенциал роста акций составляет около 9%. Средний прогноз аналитиков Wall Street - $292 за акцию, при текущей $277,6.

📍 Отчет Microsoft за 2й квартал выйдет 27 июля и вполне вероятно, что аналитики пересмотрят свои прогнозы в сторону увеличения цены.

#IF_акции_США #IF_обзор #MSFT

{kind=link}

🔝 ТОП-5 самых популярных акций у хедж-фондов

Друзья, в первой части поста мы представили последние пять позиций нашего ТОП-10 самых популярных акций у хедж-фондов планеты. Пришло время поговорить о лидерах. Мы включили в этот список только бумаги, доступные на Санкт-Петербургской бирже.

Итак, вот первая пятерка нашего ТОП-10:

🏅Visa #V (есть в портфелях у 166 фондов)

🏅Alphabet #GOOGL (эти акции держат 179 фондов)

🥉Facebook #FB (в активах 242 фондов)

🥈 Microsoft #MSFT (258 фондов)

🥇Amazon #AMZN (273 фонда)

Мнение аналитиков InvestFuture

📍Не стоит покупать те или иные акции только из-за их наличия в портфелях хедж-фондов. Нет никаких гарантий, что инвестиции в эти бумаги будут успешными.

📍Популярность перечисленных акций у управляющих фондами не означает, что они видят у этих бумаг большой потенциал роста. Обычно акции «голубых фишек» в портфелях хедж-фондов играют роль защитной части, а основную прибыль они стараются получить с помощью высокорискованных спекуляций.

📍При выборе фондов для инвестирования, помимо результатов за прошлые годы и комиссий, стоит также учитывать их модель управления. Фонды бывают активные, смешанные и пассивные. Последние — самые безопасные.

📍Иногда хедж-фонды разоряются (свежий пример — Arhegos Capital). Поэтому инвестирование в хедж-фонды может привести не только к убыткам, но и к полной потере вложенных средств.

Друзья, а у вас в портфелях есть что-то из нашего ТОП-10?

#IF_акции_США #IF_сектор

Друзья, в первой части поста мы представили последние пять позиций нашего ТОП-10 самых популярных акций у хедж-фондов планеты. Пришло время поговорить о лидерах. Мы включили в этот список только бумаги, доступные на Санкт-Петербургской бирже.

Итак, вот первая пятерка нашего ТОП-10:

🏅Visa #V (есть в портфелях у 166 фондов)

🏅Alphabet #GOOGL (эти акции держат 179 фондов)

🥉Facebook #FB (в активах 242 фондов)

🥈 Microsoft #MSFT (258 фондов)

🥇Amazon #AMZN (273 фонда)

Мнение аналитиков InvestFuture

📍Не стоит покупать те или иные акции только из-за их наличия в портфелях хедж-фондов. Нет никаких гарантий, что инвестиции в эти бумаги будут успешными.

📍Популярность перечисленных акций у управляющих фондами не означает, что они видят у этих бумаг большой потенциал роста. Обычно акции «голубых фишек» в портфелях хедж-фондов играют роль защитной части, а основную прибыль они стараются получить с помощью высокорискованных спекуляций.

📍При выборе фондов для инвестирования, помимо результатов за прошлые годы и комиссий, стоит также учитывать их модель управления. Фонды бывают активные, смешанные и пассивные. Последние — самые безопасные.

📍Иногда хедж-фонды разоряются (свежий пример — Arhegos Capital). Поэтому инвестирование в хедж-фонды может привести не только к убыткам, но и к полной потере вложенных средств.

Друзья, а у вас в портфелях есть что-то из нашего ТОП-10?

#IF_акции_США #IF_сектор

💪 С чем вступают в новый год бигтехи США?

Многие аналитики пророчат американскому рынку громкий обвал в 2022 году. Как известно, самым большим весом в составе S&P 500 обладают крупнейшие IT-компании, и именно их падение может утащить вниз весь индекс.

С чем пришли к порогу нового года американские бигтехи и есть ли у них потенциал для дальнейшего роста?

#AAPL

Капитализация Apple так и не достигла отметки в $3 трлн. Но аналитики Morgan Stanley все равно называют Apple лучшей акцией на 2022 год. По их мнению, разработка новых продуктов и создание беспилотного авто станут новыми драйверами для роста этих бумаг.

• Рост с начала года: 35%

• Консенсус-оценка: $168 (даунсайд 2%)

#GOOGL

Выручка Alphabet в 2021 году равномерна росла по всем направлениям бизнеса.

Компания заключила соглашение на $1 млрд c Чикагской биржей о переводе ее IT-инфраструктуры на Google Cloud. Негативом для нее стал антимонопольный иск от министерства юстиции США.

• Рост с начала года: 70%

• Консенсус-оценка: $3 287 (апсайд 15%)

#AMZN

Финансовые результаты Amazon в этом году не оправдали ожиданий аналитиков. Ослабление пандемии привело к снижению объемов онлайн-торговли.

В планах компании — переход на экологически чистый транспорт. Она уже заключила заказ на поставку 100 тысяч электрофургонов Rivian.

• Рост с начала года: 9%

• Консенсус-оценка: $4 120 (апсайд 22%)

#FB

В 2021 году Facebook сменила название на Meta Platforms, чтобы подчеркнуть свою нацеленность на развитие собственной метавселенной. Крое того, компания решила добавить в WhatsApp функцию перевода криптовалюты.

• Рост с начала года: 19%

• Консенсус-оценка: $406 (апсайд 24%)

О том, как прошел 2021 год для #MSFT, #TSLA и #NVDA, читайте на сайте InvestFuture

#IF_акции_США #IF_сектор

Многие аналитики пророчат американскому рынку громкий обвал в 2022 году. Как известно, самым большим весом в составе S&P 500 обладают крупнейшие IT-компании, и именно их падение может утащить вниз весь индекс.

С чем пришли к порогу нового года американские бигтехи и есть ли у них потенциал для дальнейшего роста?

#AAPL

Капитализация Apple так и не достигла отметки в $3 трлн. Но аналитики Morgan Stanley все равно называют Apple лучшей акцией на 2022 год. По их мнению, разработка новых продуктов и создание беспилотного авто станут новыми драйверами для роста этих бумаг.

• Рост с начала года: 35%

• Консенсус-оценка: $168 (даунсайд 2%)

#GOOGL

Выручка Alphabet в 2021 году равномерна росла по всем направлениям бизнеса.

Компания заключила соглашение на $1 млрд c Чикагской биржей о переводе ее IT-инфраструктуры на Google Cloud. Негативом для нее стал антимонопольный иск от министерства юстиции США.

• Рост с начала года: 70%

• Консенсус-оценка: $3 287 (апсайд 15%)

#AMZN

Финансовые результаты Amazon в этом году не оправдали ожиданий аналитиков. Ослабление пандемии привело к снижению объемов онлайн-торговли.

В планах компании — переход на экологически чистый транспорт. Она уже заключила заказ на поставку 100 тысяч электрофургонов Rivian.

• Рост с начала года: 9%

• Консенсус-оценка: $4 120 (апсайд 22%)

#FB

В 2021 году Facebook сменила название на Meta Platforms, чтобы подчеркнуть свою нацеленность на развитие собственной метавселенной. Крое того, компания решила добавить в WhatsApp функцию перевода криптовалюты.

• Рост с начала года: 19%

• Консенсус-оценка: $406 (апсайд 24%)

О том, как прошел 2021 год для #MSFT, #TSLA и #NVDA, читайте на сайте InvestFuture

#IF_акции_США #IF_сектор

💵 Самые ожидаемые IPO 2022 года

Совсем недавно мы рассказывали о трех самых неудачных IPO в текущем году. 2022 год обещает быть жарким для любителей IPO. Мы собрали 5 наиболее ожидаемых публичных размещений.

Stripe

Эта американский разработчик интегрированной экономической платформы для бизнеса. Капитализация $95 млрд, выручка в 2020-м выросла на 25% год к году.

Индустрия Software Infrastructure, в которой торгуются конкуренты компании, выглядит довольно уверенно и за последние 12 месяцев показывает рост более 25%.

Discord

Компания Discord – инструмент коммуникации для удаленных команд разработчиков и геймеров.

В прошлом году компанию хотела купить Microsoft #MSFT за 10 миллиардов долларов, но сделка не состоялась. По последним оценкам компания стоит около $15 млрд. И это вдвое больше, чем год назад.

Mobileye

Intel #INTC планирует (https://t.iss.one/if_stocks/3246) в 2022 году провести IPO своего дочернего подразделения Mobileye. Оно занимается производством оборудования для автономных автомобилей. По предварительным оценкам, компания может стоить более $50 млрд.

Выручка Mobileye за 2020 год составила почти $1 млрд. Чтобы увидеть разницу, сравним с 2016 годом: тогда выручка была $358 млн.

Impossible Foods

Следующий ожидаемый на IPO бренд — Impossible Foods. Компания делает органические мясо и сыр из растительного сырья.

Компания известна своим громким PR-ходом с Burger King. В известной закусочной в течение дня подавали растительные котлеты для бургеров от Impossible Foods. За сутки так никто и не заметил разницы.

Выручка Impossible Foods в 3 квартале 2021 года выросла на 85% по отношению к аналогичному периоду 2020 года.

Instacart

Мало компаний получило так много выгод от пандемии, как служба доставки продуктов Instacart.

В феврале этого года капитализацию компании оценили в $39 млрд. Первоначально IPO Instacart намечалось на первые месяцы 2021 года, но было отложено из-за планов по расширению услуг компании, помимо доставки.

Подробный разбор 11 компаний читайте на сайте InvestFuture

#IF_акции_США

Совсем недавно мы рассказывали о трех самых неудачных IPO в текущем году. 2022 год обещает быть жарким для любителей IPO. Мы собрали 5 наиболее ожидаемых публичных размещений.

Stripe

Эта американский разработчик интегрированной экономической платформы для бизнеса. Капитализация $95 млрд, выручка в 2020-м выросла на 25% год к году.

Индустрия Software Infrastructure, в которой торгуются конкуренты компании, выглядит довольно уверенно и за последние 12 месяцев показывает рост более 25%.

Discord

Компания Discord – инструмент коммуникации для удаленных команд разработчиков и геймеров.

В прошлом году компанию хотела купить Microsoft #MSFT за 10 миллиардов долларов, но сделка не состоялась. По последним оценкам компания стоит около $15 млрд. И это вдвое больше, чем год назад.

Mobileye

Intel #INTC планирует (https://t.iss.one/if_stocks/3246) в 2022 году провести IPO своего дочернего подразделения Mobileye. Оно занимается производством оборудования для автономных автомобилей. По предварительным оценкам, компания может стоить более $50 млрд.

Выручка Mobileye за 2020 год составила почти $1 млрд. Чтобы увидеть разницу, сравним с 2016 годом: тогда выручка была $358 млн.

Impossible Foods

Следующий ожидаемый на IPO бренд — Impossible Foods. Компания делает органические мясо и сыр из растительного сырья.

Компания известна своим громким PR-ходом с Burger King. В известной закусочной в течение дня подавали растительные котлеты для бургеров от Impossible Foods. За сутки так никто и не заметил разницы.

Выручка Impossible Foods в 3 квартале 2021 года выросла на 85% по отношению к аналогичному периоду 2020 года.

Instacart

Мало компаний получило так много выгод от пандемии, как служба доставки продуктов Instacart.

В феврале этого года капитализацию компании оценили в $39 млрд. Первоначально IPO Instacart намечалось на первые месяцы 2021 года, но было отложено из-за планов по расширению услуг компании, помимо доставки.

Подробный разбор 11 компаний читайте на сайте InvestFuture

#IF_акции_США

{kind=link}

📆 Сезон отчетности уже близко. Чего от него ждать?

Инвесторы потирают руки от нетерпения. В США приближается очередной сезон корпоративной отчетности. Он продлится с января по февраль.

2021 год запомнился многими интересными событиями: проблемами в цепочках поставок, дефицитом полупроводников, ростом сырьевых товаров… Вам тоже не терпится узнать, как повлияли эти события на финансовые показатели американских компаний?

Попытаемся спрогнозировать.

Наш подход

Мы взяли крупнейшие по капитализации компании всех 11 секторов американской экономики и спрогнозировали их результаты за 2021 год. Предположим, что общая тенденция в каждом секторе будет такой же, как и у его крупнейшего представителя.

Вот кто попал в нашу выборку:

• Информационные технологии —#MSFT

• Здравоохранение — #PFE

• Финансовый сектор — #JPM

• Телекоммуникации — #VZ

• Товары первой необходимости — #PG

• Товары вторичной необходимости — #GM

• Промышленность — #CAT

• Коммунальные услуги — #NEE

• Недвижимость — #SPG

• Энергетический сектор — #XOM

• Сырьевой сектор — #VALE

Что показали наши расчеты?

По нашим расчетам, наиболее сильные отчеты в этом сезоне представят компании из энергетического и сырьевого секторов.

Также о росте показателей по сравнению с 2020 годом отчитаются IT-компании, представители здравоохранения, банки, телекомы, производители товаров вторичной необходимости, промышленные предприятия и компании сектора недвижимости.

А аутсайдерами окажутся сектора коммунальных услуг и потребительских товаров первой необходимости.

Мнение аналитиков InvestFuture

📍На основе проведенных расчетов мы можем сделать вывод, что рост индекса S&P 500 в 2021 году можно объяснить не только большим объемом ликвидности на рынке, но и сильными финансовыми показателями американских компаний.

📍Но не забывайте: рост или падение показателей сектора не означает такой же динамики показателей каждой его компании. Мы стремились лишь определить общую тенденцию, а не предсказать результаты каждой компании в отдельности.

Методика прогноза, полная выкладка расчетов и подробные выводы — уже на сайте InvestFuture

#IF_акции_США #IF_отчеты

Инвесторы потирают руки от нетерпения. В США приближается очередной сезон корпоративной отчетности. Он продлится с января по февраль.

2021 год запомнился многими интересными событиями: проблемами в цепочках поставок, дефицитом полупроводников, ростом сырьевых товаров… Вам тоже не терпится узнать, как повлияли эти события на финансовые показатели американских компаний?

Попытаемся спрогнозировать.

Наш подход

Мы взяли крупнейшие по капитализации компании всех 11 секторов американской экономики и спрогнозировали их результаты за 2021 год. Предположим, что общая тенденция в каждом секторе будет такой же, как и у его крупнейшего представителя.

Вот кто попал в нашу выборку:

• Информационные технологии —#MSFT

• Здравоохранение — #PFE

• Финансовый сектор — #JPM

• Телекоммуникации — #VZ

• Товары первой необходимости — #PG

• Товары вторичной необходимости — #GM

• Промышленность — #CAT

• Коммунальные услуги — #NEE

• Недвижимость — #SPG

• Энергетический сектор — #XOM

• Сырьевой сектор — #VALE

Что показали наши расчеты?

По нашим расчетам, наиболее сильные отчеты в этом сезоне представят компании из энергетического и сырьевого секторов.

Также о росте показателей по сравнению с 2020 годом отчитаются IT-компании, представители здравоохранения, банки, телекомы, производители товаров вторичной необходимости, промышленные предприятия и компании сектора недвижимости.

А аутсайдерами окажутся сектора коммунальных услуг и потребительских товаров первой необходимости.

Мнение аналитиков InvestFuture

📍На основе проведенных расчетов мы можем сделать вывод, что рост индекса S&P 500 в 2021 году можно объяснить не только большим объемом ликвидности на рынке, но и сильными финансовыми показателями американских компаний.

📍Но не забывайте: рост или падение показателей сектора не означает такой же динамики показателей каждой его компании. Мы стремились лишь определить общую тенденцию, а не предсказать результаты каждой компании в отдельности.

Методика прогноза, полная выкладка расчетов и подробные выводы — уже на сайте InvestFuture

#IF_акции_США #IF_отчеты

🎮 Microsoft покупает Activision Blizzard. Как сделка скажется на отрасли видеоигр?

Во вторник, 18 января Microsoft #MSFT объявила о покупке гиганта видеоигр Activision Blizzard #ATVI за $68,7 млрд. На фоне этой новости акции Blizzard выросли примерно на 40%.

Сделка уже одобрена советами директоров обеих компаний, и её завершение планируется к 2023 финансовому году, сейчас требуется одобрение регуляторов.

📌 На пути к метавселенной

Покупка игровой компании позволит Microsoft реализовать свои планы по созданию метавселенной и стать третьей в мире игровой компанией по размеру выручки после Tencent и #SONY.

Приобретение Activision Blizzard с высокой премией к рынку можно объяснить спешкой менеджмента Microsoft: возможно, техногигант хочет первым создать свою метавселенную и видит перспективы реализации этого через игры.

Теперь Microsoft получит доступ к огромной базе геймеров (390 млн человек ежемесячно), что позволит компании дальше развивать игровое сообщество, создавать новый контент и развивать направление облачного гейминга. CEO Microsoft Сатья Наделла называет это “Netflix для геймеров” и суть заключается в возможности играть в любимые игры с любого устройства.

Также приобретение игровой студии пополнит список товаров в магазине приложений Microsoft Store, который может стать альтернативой App Store и Play Market.

Не стоит забывать и про направление мобильной разработки King, которое может получить сильное развитие благодаря ресурсам Microsoft. Рынок мобильных игр, по прогнозам аналитиков, будет прибавлять по 11,5% ежегодно.

📌 Угроза для Sony

На фоне новостей о сделке акции Sony Group упали на 7% из-за опасений инвесторов. Дело в том, что Microsoft может получить эксклюзивные права на консольные игры Activision Blizzard, например, популярную Call of Duty, из-за чего играть в нее можно будет только на игровой приставке Xbox.

Из-за отсутствия доступа к популярным играм Activision, спрос на приставки Sony Playstation будет снижаться, что негативно скажется на их производителе. За 2021 год Sony превзошел своего конкурента по продажам коносолей более чем на 50%. Постепенное снижение спроса приведет к большим потерям выручки.

Мнение аналитиков InvestFuture

Для игровой индустрии данная сделка может означать, что позиции Blizzard на рынке могут усилиться, так как теперь у нее есть возможность создавать более качественную продукцию с использованием передовых технологий Microsoft.

Хорошо это и для Microsoft, так как компания станет на шаг ближе к созданию метавселенной, и сможет бороться на этом рынке с #FB.

#IF_акции_США

Во вторник, 18 января Microsoft #MSFT объявила о покупке гиганта видеоигр Activision Blizzard #ATVI за $68,7 млрд. На фоне этой новости акции Blizzard выросли примерно на 40%.

Сделка уже одобрена советами директоров обеих компаний, и её завершение планируется к 2023 финансовому году, сейчас требуется одобрение регуляторов.

📌 На пути к метавселенной

Покупка игровой компании позволит Microsoft реализовать свои планы по созданию метавселенной и стать третьей в мире игровой компанией по размеру выручки после Tencent и #SONY.

Приобретение Activision Blizzard с высокой премией к рынку можно объяснить спешкой менеджмента Microsoft: возможно, техногигант хочет первым создать свою метавселенную и видит перспективы реализации этого через игры.

Теперь Microsoft получит доступ к огромной базе геймеров (390 млн человек ежемесячно), что позволит компании дальше развивать игровое сообщество, создавать новый контент и развивать направление облачного гейминга. CEO Microsoft Сатья Наделла называет это “Netflix для геймеров” и суть заключается в возможности играть в любимые игры с любого устройства.

Также приобретение игровой студии пополнит список товаров в магазине приложений Microsoft Store, который может стать альтернативой App Store и Play Market.

Не стоит забывать и про направление мобильной разработки King, которое может получить сильное развитие благодаря ресурсам Microsoft. Рынок мобильных игр, по прогнозам аналитиков, будет прибавлять по 11,5% ежегодно.

📌 Угроза для Sony

На фоне новостей о сделке акции Sony Group упали на 7% из-за опасений инвесторов. Дело в том, что Microsoft может получить эксклюзивные права на консольные игры Activision Blizzard, например, популярную Call of Duty, из-за чего играть в нее можно будет только на игровой приставке Xbox.

Из-за отсутствия доступа к популярным играм Activision, спрос на приставки Sony Playstation будет снижаться, что негативно скажется на их производителе. За 2021 год Sony превзошел своего конкурента по продажам коносолей более чем на 50%. Постепенное снижение спроса приведет к большим потерям выручки.

Мнение аналитиков InvestFuture

Для игровой индустрии данная сделка может означать, что позиции Blizzard на рынке могут усилиться, так как теперь у нее есть возможность создавать более качественную продукцию с использованием передовых технологий Microsoft.

Хорошо это и для Microsoft, так как компания станет на шаг ближе к созданию метавселенной, и сможет бороться на этом рынке с #FB.

#IF_акции_США

📊 Акции Microsoft с начала года потеряли 14%. Оправдывает ли квартальный отчет это падение?

Для IT-сектора фондового рынка США год начался плохо: высокотехнологичный индекс NASDAQ 100 с начала января опустился на 14,3%.

Акции #MSFT тоже в числе пострадавших. Тем не менее, свежий квартальный отчет компании излучает позитив: выручка в годовом измерении выросла на 20%, чистая прибыль — на 21%. Оба показателя превзошли прогнозы.

А что в разрезе по сегментам?

Выручка от продаж облачной платформы Azure выросла на 46%, подтвердив успехи компании в перспективной нише облачных услуг. Этому направлению удается активно расти, несмотря на сильную конкуренцию со стороны Amazon и Аlphabet. А покупка Activision Blizzard позволит Microsoft значительно усилить сектор облачного гейминга.

В сегменте «Productivity and Business processes» особенно выделяется рост на 45% продаж CRM-системы Dynamics 365. Можно сделать вывод, что компании удалось обзавестись еще одним сверхпопулярным продуктом для бизнеса.

Несмотря на проблемы с полупроводниками, удалось даже нарастить продажу консолей Xbox, правда всего на 4%. Но все та же сделка с #ATVI поможет компании сделать рывок в этой области и уже ближайшие отчеты могут показать более позитивную динамику.

Мнение аналитиков InvestFuture

Вышедший отчет Microsoft подтвердил, что 2021 год был для компании очень успешным.

📍Компания добилась роста продаж во всех своих основных сегментах и подтвердила статус одного из лидеров отрасли. Упор на развитии облачного направления и сегмента продуктов для бизнеса полностью себя оправдал: за год продажи этих подразделений выросли на 27% и 20% соответственно.

📍Более того, позитивные прогнозы, представленные руководством Microsoft, говорят о его уверенности в дальнейшем росте бизнеса.

📍 Если покупка Activision Blizzard будет одобрена регуляторами, то Microsoft сможет отнять долю рынка у конкурентов сразу в нескольких сегментах своего бизнеса.

#IF_отчеты #IF_акции_США

Для IT-сектора фондового рынка США год начался плохо: высокотехнологичный индекс NASDAQ 100 с начала января опустился на 14,3%.

Акции #MSFT тоже в числе пострадавших. Тем не менее, свежий квартальный отчет компании излучает позитив: выручка в годовом измерении выросла на 20%, чистая прибыль — на 21%. Оба показателя превзошли прогнозы.

А что в разрезе по сегментам?

Выручка от продаж облачной платформы Azure выросла на 46%, подтвердив успехи компании в перспективной нише облачных услуг. Этому направлению удается активно расти, несмотря на сильную конкуренцию со стороны Amazon и Аlphabet. А покупка Activision Blizzard позволит Microsoft значительно усилить сектор облачного гейминга.

В сегменте «Productivity and Business processes» особенно выделяется рост на 45% продаж CRM-системы Dynamics 365. Можно сделать вывод, что компании удалось обзавестись еще одним сверхпопулярным продуктом для бизнеса.

Несмотря на проблемы с полупроводниками, удалось даже нарастить продажу консолей Xbox, правда всего на 4%. Но все та же сделка с #ATVI поможет компании сделать рывок в этой области и уже ближайшие отчеты могут показать более позитивную динамику.

Мнение аналитиков InvestFuture

Вышедший отчет Microsoft подтвердил, что 2021 год был для компании очень успешным.

📍Компания добилась роста продаж во всех своих основных сегментах и подтвердила статус одного из лидеров отрасли. Упор на развитии облачного направления и сегмента продуктов для бизнеса полностью себя оправдал: за год продажи этих подразделений выросли на 27% и 20% соответственно.

📍Более того, позитивные прогнозы, представленные руководством Microsoft, говорят о его уверенности в дальнейшем росте бизнеса.

📍 Если покупка Activision Blizzard будет одобрена регуляторами, то Microsoft сможет отнять долю рынка у конкурентов сразу в нескольких сегментах своего бизнеса.

#IF_отчеты #IF_акции_США

🎮 Бум поглощений на игровом рынке. Может ли Meta купить Take-Two?

Последний месяц игровой сектор пестрил новостями о крупных поглощениях.

• #TTWO купила #ZNGA

• #MSFT покупает #ATVI, если эту сделку одобрит регулятор

• #SONY покупает разработчика игр Bungie

Аналитики InvestFuture задумались о перспективах ещё одной интересной сделки. А что, если #FB захочет купить Take-Two? Скажем сразу, пока никто ни о чём подобном не заявлял. Но если поразмыслить, причин для такой покупки может быть много.

Зачем Meta покупать Take-Two?

1. Сделка даст Meta часть самой популярной в мире интеллектуальной собственности для видеоигр, сделав ее бренд Oculus еще более привлекательным.

2. Microsoft также планирует осваивать метапространство, Meta может составить ему конкуренцию в этой области.

3. Другие бигтех-гиганты тоже смотрят в этом направлении, и если сделку не совершит Meta, ее могут опередить. Например, давно ходят слухи, что #AAPL разрабатывает AR-очки. А в прошлом месяце стало известно, что и #GOOGL работает над созданием собственной гарнитуры дополненной реальности.

Правда, Meta давно встречает препоны со стороны антимонопольной службы США: гиганту не разрешают покупать даже мелкие компании. Однако если Microsoft будет разрешено купить Activision Blizzard почти за $70 млрд, то почему сделку меньшего масштаба должны запретить Meta?

А есть ли деньги?

Сейчас капитализация Take-Two составляет $18 млрд. Если взять в расчет сделку Microsoft и Activision Blizzard, где наценка составила около 46%, то можно предположить, что и тут она будет примерно в этом же диапазоне. Значит, покупка обойдется компании в $25-27 млрд, что вполне в рамках бюджета Meta: у нее около $48 млрд кэша.

Сегодня Take-Two — интересный эмитент с растущим бизнесом. Выход в Китай, а также освоение мобильного рынка помогут компании и дальше поддерживать свои темпы роста.

Подробный разбор читайте на сайте InvestFuture

#IF_акции_США #IF_сектор

Последний месяц игровой сектор пестрил новостями о крупных поглощениях.

• #TTWO купила #ZNGA

• #MSFT покупает #ATVI, если эту сделку одобрит регулятор

• #SONY покупает разработчика игр Bungie

Аналитики InvestFuture задумались о перспективах ещё одной интересной сделки. А что, если #FB захочет купить Take-Two? Скажем сразу, пока никто ни о чём подобном не заявлял. Но если поразмыслить, причин для такой покупки может быть много.

Зачем Meta покупать Take-Two?

1. Сделка даст Meta часть самой популярной в мире интеллектуальной собственности для видеоигр, сделав ее бренд Oculus еще более привлекательным.

2. Microsoft также планирует осваивать метапространство, Meta может составить ему конкуренцию в этой области.

3. Другие бигтех-гиганты тоже смотрят в этом направлении, и если сделку не совершит Meta, ее могут опередить. Например, давно ходят слухи, что #AAPL разрабатывает AR-очки. А в прошлом месяце стало известно, что и #GOOGL работает над созданием собственной гарнитуры дополненной реальности.

Правда, Meta давно встречает препоны со стороны антимонопольной службы США: гиганту не разрешают покупать даже мелкие компании. Однако если Microsoft будет разрешено купить Activision Blizzard почти за $70 млрд, то почему сделку меньшего масштаба должны запретить Meta?

А есть ли деньги?

Сейчас капитализация Take-Two составляет $18 млрд. Если взять в расчет сделку Microsoft и Activision Blizzard, где наценка составила около 46%, то можно предположить, что и тут она будет примерно в этом же диапазоне. Значит, покупка обойдется компании в $25-27 млрд, что вполне в рамках бюджета Meta: у нее около $48 млрд кэша.

Сегодня Take-Two — интересный эмитент с растущим бизнесом. Выход в Китай, а также освоение мобильного рынка помогут компании и дальше поддерживать свои темпы роста.

Подробный разбор читайте на сайте InvestFuture

#IF_акции_США #IF_сектор

😨 Отчеты бигтехов тревожат. Какие проблемы ждут сектор в 2022 году?

Последние отчеты технологических гигантов удивляют своими результатами, причем далеко не все их сюрпризы — со знаком «плюс».

О каких вызовах и проблемах сигнализируют свежие отчеты бигтехов?

Netflix. Компания отчиталась о замедлении роста числа подписчиков платных сервисов. #NFLX стал одним из бенефициаров пандемии, но теперь, на фоне ослабления ограничений, ему стало труднее привлекать новых пользователей.

Microsoft. Финансовые результаты за квартал оказались выше оценок аналитиков, а особенно порадовали темпы роста облачного бизнеса компании. Однако конкуренция в этом сегменте тоже растет, и #MSFT вынужден бороться за клиентов с Amazon, Alphabet и другими игроками.

Apple. #AAPL также представил хорошую отчетность. Но неопределенность вокруг компаний, деятельность которых зависит от поставок чипов, все еще остается высокой. К тому же Apple развивает новые направления, а это требует крупных расходов.

Alphabet. В отчете #GOOGL особенно отличился сегмент рекламы: клиенты компании заметно увеличили свои рекламные бюджеты. Но иммунитета от рисков у Alphabet нет. Компания тоже испытывает рост конкуренции в сегменте облачных сервисов. А новые штаммы коронавируса угрожают очередным падением экономической активности и спроса на рекламные услуги.

Meta Platforms. #FB сообщила о замедлении роста числа пользователей. А еще руководство сетует на рост популярности коротких видеороликов: этот формат хуже монетизируется.

Высокая конкуренция среди социальных сетей — один из самых больших рисков для детища Цукерберга, большая часть доходов которого зависит от рекламы. А метавселенная, которую развивает Meta, пока только увеличивает расходы.

Amazon #AMZN. Онлайн-продажи в 4 квартале несущественно сократились, но на фоне ежеквартального роста в прошлом, инвесторы восприняли эту новость негативно. Интернациональный бизнес компании показал операционный убыток в $1,2 млрд. Против компании играет рост заработных плат по всему миру и проблемы с цепочками поставок.

✍️ Как вы думаете, станет ли 2022-й «черным» годом для бигтехов США?

Об основных проблемах, с которыми могут столкнуться в 2022 году американские бигтехи читайте на сайте InvestFuture

#IF_сектор #IF_акции_США #IF_отчеты

Последние отчеты технологических гигантов удивляют своими результатами, причем далеко не все их сюрпризы — со знаком «плюс».

О каких вызовах и проблемах сигнализируют свежие отчеты бигтехов?

Netflix. Компания отчиталась о замедлении роста числа подписчиков платных сервисов. #NFLX стал одним из бенефициаров пандемии, но теперь, на фоне ослабления ограничений, ему стало труднее привлекать новых пользователей.

Microsoft. Финансовые результаты за квартал оказались выше оценок аналитиков, а особенно порадовали темпы роста облачного бизнеса компании. Однако конкуренция в этом сегменте тоже растет, и #MSFT вынужден бороться за клиентов с Amazon, Alphabet и другими игроками.

Apple. #AAPL также представил хорошую отчетность. Но неопределенность вокруг компаний, деятельность которых зависит от поставок чипов, все еще остается высокой. К тому же Apple развивает новые направления, а это требует крупных расходов.

Alphabet. В отчете #GOOGL особенно отличился сегмент рекламы: клиенты компании заметно увеличили свои рекламные бюджеты. Но иммунитета от рисков у Alphabet нет. Компания тоже испытывает рост конкуренции в сегменте облачных сервисов. А новые штаммы коронавируса угрожают очередным падением экономической активности и спроса на рекламные услуги.

Meta Platforms. #FB сообщила о замедлении роста числа пользователей. А еще руководство сетует на рост популярности коротких видеороликов: этот формат хуже монетизируется.

Высокая конкуренция среди социальных сетей — один из самых больших рисков для детища Цукерберга, большая часть доходов которого зависит от рекламы. А метавселенная, которую развивает Meta, пока только увеличивает расходы.

Amazon #AMZN. Онлайн-продажи в 4 квартале несущественно сократились, но на фоне ежеквартального роста в прошлом, инвесторы восприняли эту новость негативно. Интернациональный бизнес компании показал операционный убыток в $1,2 млрд. Против компании играет рост заработных плат по всему миру и проблемы с цепочками поставок.

✍️ Как вы думаете, станет ли 2022-й «черным» годом для бигтехов США?

Об основных проблемах, с которыми могут столкнуться в 2022 году американские бигтехи читайте на сайте InvestFuture

#IF_сектор #IF_акции_США #IF_отчеты