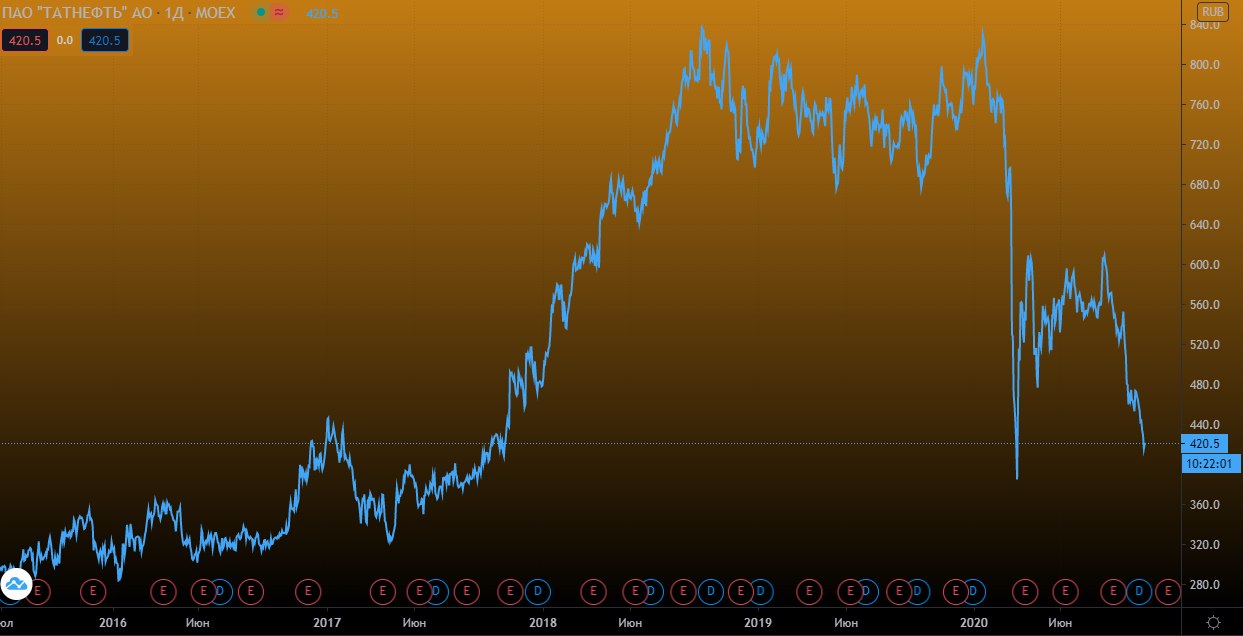

📍 Татнефть. Причины падения

Нефтяные компании платят очень высокие налоги и пополняют казну на баснословные суммы.

Многие нефтедобытчики пользуются льготами, уменьшающими эти налоги. Минфин посчитал, что это неслыханная наглость и решил сделать следующее:

✖️ Полностью отменить льготы на сверхвязкую нефть. Татнефть добывает 3370 тонн сверхвязкой нефти (11,3% от общей нефтедобычи). В 2019 году благодаря льготам компания сэкономила 39 млрд. руб.

✖️ Отменить льготы на месторождения с высокой выработанностью. Самое большое месторождение Татнефти является таковым. В 2019 году группа сэкономила на этом 50,4 млрд. руб.

CEO Татнефти сегодня заявил, что нововведения увеличат налоговые выплаты компании на 80 млрд. руб. Это 24% от EBITDA компании за 2019 год.

Законопроект уже прошел первое чтение в Госдуме, а Татнефть тем временем падает на 7,9% с начала недели.

#IF_акции_РФ #TATN

Нефтяные компании платят очень высокие налоги и пополняют казну на баснословные суммы.

Многие нефтедобытчики пользуются льготами, уменьшающими эти налоги. Минфин посчитал, что это неслыханная наглость и решил сделать следующее:

✖️ Полностью отменить льготы на сверхвязкую нефть. Татнефть добывает 3370 тонн сверхвязкой нефти (11,3% от общей нефтедобычи). В 2019 году благодаря льготам компания сэкономила 39 млрд. руб.

✖️ Отменить льготы на месторождения с высокой выработанностью. Самое большое месторождение Татнефти является таковым. В 2019 году группа сэкономила на этом 50,4 млрд. руб.

CEO Татнефти сегодня заявил, что нововведения увеличат налоговые выплаты компании на 80 млрд. руб. Это 24% от EBITDA компании за 2019 год.

Законопроект уже прошел первое чтение в Госдуме, а Татнефть тем временем падает на 7,9% с начала недели.

#IF_акции_РФ #TATN

🏛 Правительство смягчает планы по налоговом изъятиям у нефтяных компаний

🙌 Вслед за Роснефтью, получившей налоговые преференции, сходные льготы получат Татнефть и Газпром нефть.

💸 Эти компании могут претендовать на вычеты до 36 млрд. руб. за 2021-2023 год.

🙈 Льгота может составить до 1 млрд. в месяц. Послабления будут предоставляться только при цене на нефть выше базовой. Если цена будет ниже $43,4 за баррель Urals в 21 году, то вычет обнуляется.

😢 За 2019 год Татнефть сэкономила на льготах примерно 90 млрд., поэтому возможность получать до 12 млрд. (3,6% от EBITDA за 2019) вычета в год - лишь небольшая уступка со стороны правительства.

🔻По итогам 6 мес. 2020 года совет директоров Татнефти принял решение снизить выплаты до 50% от чистой прибыли по МСФО. В 2018 и 2019 годах выплачивали 87% и 73% от ч.п.

🔻Введенные налоговые ужесточения в отношении нефтяных компаний добивают их финансовые показатели вместе с дешевой нефтью и ограничениями на добычу.

#TATN #IF_акции_РФ

🙌 Вслед за Роснефтью, получившей налоговые преференции, сходные льготы получат Татнефть и Газпром нефть.

💸 Эти компании могут претендовать на вычеты до 36 млрд. руб. за 2021-2023 год.

🙈 Льгота может составить до 1 млрд. в месяц. Послабления будут предоставляться только при цене на нефть выше базовой. Если цена будет ниже $43,4 за баррель Urals в 21 году, то вычет обнуляется.

😢 За 2019 год Татнефть сэкономила на льготах примерно 90 млрд., поэтому возможность получать до 12 млрд. (3,6% от EBITDA за 2019) вычета в год - лишь небольшая уступка со стороны правительства.

🔻По итогам 6 мес. 2020 года совет директоров Татнефти принял решение снизить выплаты до 50% от чистой прибыли по МСФО. В 2018 и 2019 годах выплачивали 87% и 73% от ч.п.

🔻Введенные налоговые ужесточения в отношении нефтяных компаний добивают их финансовые показатели вместе с дешевой нефтью и ограничениями на добычу.

#TATN #IF_акции_РФ

🥺 Татнефть, ты куда?

🔻Обыкновенные и привилегированные акции Татнефти потеряли за месяц в цене 26,5%.

Основной негатив:

📌 Низкие цены на нефть

В 16-17 годах при цене в $50-60 за баррель Brent обыкновенные акции компании стоили $5,7-6,7 за акцию. Сейчас цена барреля между $37-45, а обыкновенные акции стоят $5,3.

📌 Сокращение добычи странами ОПЕК+

В июне глава компании заявлял о снижении добычи на 20% г/г. до 14 млн. б.с.

📌 Отмена налоговых льгот на добычу нефти на главном месторождении Татнефти. Маневр правительства приведет к сильнейшему сокращению EBITDA компании.

📎 Эти факторы негативно скажутся на прибыли и соответственно дивидендах. Сейчас рынок переоценивает акции компании к их справедливой стоимости.

#IF_акции_РФ #TATN

🔻Обыкновенные и привилегированные акции Татнефти потеряли за месяц в цене 26,5%.

Основной негатив:

📌 Низкие цены на нефть

В 16-17 годах при цене в $50-60 за баррель Brent обыкновенные акции компании стоили $5,7-6,7 за акцию. Сейчас цена барреля между $37-45, а обыкновенные акции стоят $5,3.

📌 Сокращение добычи странами ОПЕК+

В июне глава компании заявлял о снижении добычи на 20% г/г. до 14 млн. б.с.

📌 Отмена налоговых льгот на добычу нефти на главном месторождении Татнефти. Маневр правительства приведет к сильнейшему сокращению EBITDA компании.

📎 Эти факторы негативно скажутся на прибыли и соответственно дивидендах. Сейчас рынок переоценивает акции компании к их справедливой стоимости.

#IF_акции_РФ #TATN

{kind=link}

📃 Газпром, Татнефть – отчеты за 3 кв. 2020

🛢 Татнефть (#TATN) - 506,4 (-0,98%)

•Выручка – 187 млрд. (-22% г/г)

•Операционная прибыль – 47 млрд. (-35% г/г)

•Чистая прибыль – 35 млрд. (-40% г/г)

Компания вместе со всем нефтяным сектором продолжает испытывать трудности от неблагоприятной конъюнктуры на нефтяном рынке.

Однако показатели по сравнению со вторым демонстрируют восстановление: прибыль выросла в 2 раза, выручка на 37%, EBITDA на 70%.

💰 Общая сумма консолидированных обязательств снизилась с 486 509 млн. рублей ($7 858 млн.) на 31 декабря 2019 года до 457 052 млн. рублей ($5 736 млн.) на 30 сентября 2020 года.

🇷🇺 Газпром (#GAZP) - 184,4 (-0,82%)

•Выручка – 1,4 трлн. (-12,5% г/г)

•Операционная прибыль – 135 млрд. (-29% г/г)

•Чистый убыток – 247 млрд. (прибыль 228 млрд. годом ранее)

Негативно на прибыль повлияла валютная переоценка. Финансовые расходы за период составили 536 млрд (+228% г/г).

Выручка от продаж газа совокупно сократилась на 14% до 573 млрд:

•Россия – 134 млрд. (-8% г/г)

•СНГ – 63 млрд. (-18% г/г)

•Европа и др. – 484 млрд. (-17% г/г)

💰 Чистый долг увеличился на 1 295 949 млн руб., или на 41%, с 3 167 847 млн руб. по состоянию на 31 декабря 2019 года до 4 463 796 млн руб.

#IF_акции_РФ #IF_отчеты

🛢 Татнефть (#TATN) - 506,4 (-0,98%)

•Выручка – 187 млрд. (-22% г/г)

•Операционная прибыль – 47 млрд. (-35% г/г)

•Чистая прибыль – 35 млрд. (-40% г/г)

Компания вместе со всем нефтяным сектором продолжает испытывать трудности от неблагоприятной конъюнктуры на нефтяном рынке.

Однако показатели по сравнению со вторым демонстрируют восстановление: прибыль выросла в 2 раза, выручка на 37%, EBITDA на 70%.

💰 Общая сумма консолидированных обязательств снизилась с 486 509 млн. рублей ($7 858 млн.) на 31 декабря 2019 года до 457 052 млн. рублей ($5 736 млн.) на 30 сентября 2020 года.

🇷🇺 Газпром (#GAZP) - 184,4 (-0,82%)

•Выручка – 1,4 трлн. (-12,5% г/г)

•Операционная прибыль – 135 млрд. (-29% г/г)

•Чистый убыток – 247 млрд. (прибыль 228 млрд. годом ранее)

Негативно на прибыль повлияла валютная переоценка. Финансовые расходы за период составили 536 млрд (+228% г/г).

Выручка от продаж газа совокупно сократилась на 14% до 573 млрд:

•Россия – 134 млрд. (-8% г/г)

•СНГ – 63 млрд. (-18% г/г)

•Европа и др. – 484 млрд. (-17% г/г)

💰 Чистый долг увеличился на 1 295 949 млн руб., или на 41%, с 3 167 847 млн руб. по состоянию на 31 декабря 2019 года до 4 463 796 млн руб.

#IF_акции_РФ #IF_отчеты

💸 Будут ли российские компании выплачивать дивиденды акциями?

Некоторые российские компании изучают вопрос о переходе на выплату дивидендов своими акциями. В их числе — Интер РАО #IRAO, Сбербанк #SBER, Черкизово #GCHE, Татнефть #TATN и OR Group #ORUP.

Подобная практика уже давно существует у западных эмитентов — например, Coca-Cola, Pfizer, Eхxon Mobil. Иногда компании комбинируют денежные и неденежные выплаты.

❓Как это работает?

Выплата дивидендов акциями позволяет инвесторам экономить на комиссиях при реинвестировании дивидендных выплат. Правда, налоги по дивидендам все равно придется заплатить.

Для осуществления выплат компании могут выкупать с рынка собственные бумаги или использовать имеющиеся на балансе ранее выкупленные акции, а также проводить дополнительную эмиссию.

❓Каковы плюсы и минусы?

➕С одной стороны, такая схема повышает ликвидность на рынке. Если компания использует для выплат ранее выкупленные акции, она может сэкономить свои денежные средства для других целей.

➖С другой стороны, если для выплаты дивидендов будет проводиться дополнительныя эмиссия акций, то это «размывает» доли акционеров в капитале компании и снижает чистую прибыль на одну акцию.

Мнение аналитиков InvestFuture

📍В российских реалиях реализовать выплату дивидендов акциями очень непросто. В первую очередь, препятствия создает законодательная база. Например, в РФ ограничен срок хранения выкупленных акций на балансе компании.

📍Еще одно препятствие состоит в структуре акционерного капитала большинства крупных российских компаний. Когда почти весь капитал находится в руках одного акционера, ни о каком распределении дивидендов в виде акций не может быть и речи.

📍В госкомпаниях такой способ выплат вряд ли будет востребован, поскольку государство заинтересовано в получении от них «живого» кэша.

✏️ Друзья, а вы хотели бы получать дивиденды акциями компаний из вашего портфеля?

#IF_дивиденды #IF_акции_РФ

Некоторые российские компании изучают вопрос о переходе на выплату дивидендов своими акциями. В их числе — Интер РАО #IRAO, Сбербанк #SBER, Черкизово #GCHE, Татнефть #TATN и OR Group #ORUP.

Подобная практика уже давно существует у западных эмитентов — например, Coca-Cola, Pfizer, Eхxon Mobil. Иногда компании комбинируют денежные и неденежные выплаты.

❓Как это работает?

Выплата дивидендов акциями позволяет инвесторам экономить на комиссиях при реинвестировании дивидендных выплат. Правда, налоги по дивидендам все равно придется заплатить.

Для осуществления выплат компании могут выкупать с рынка собственные бумаги или использовать имеющиеся на балансе ранее выкупленные акции, а также проводить дополнительную эмиссию.

❓Каковы плюсы и минусы?

➕С одной стороны, такая схема повышает ликвидность на рынке. Если компания использует для выплат ранее выкупленные акции, она может сэкономить свои денежные средства для других целей.

➖С другой стороны, если для выплаты дивидендов будет проводиться дополнительныя эмиссия акций, то это «размывает» доли акционеров в капитале компании и снижает чистую прибыль на одну акцию.

Мнение аналитиков InvestFuture

📍В российских реалиях реализовать выплату дивидендов акциями очень непросто. В первую очередь, препятствия создает законодательная база. Например, в РФ ограничен срок хранения выкупленных акций на балансе компании.

📍Еще одно препятствие состоит в структуре акционерного капитала большинства крупных российских компаний. Когда почти весь капитал находится в руках одного акционера, ни о каком распределении дивидендов в виде акций не может быть и речи.

📍В госкомпаниях такой способ выплат вряд ли будет востребован, поскольку государство заинтересовано в получении от них «живого» кэша.

✏️ Друзья, а вы хотели бы получать дивиденды акциями компаний из вашего портфеля?

#IF_дивиденды #IF_акции_РФ

😥 Почему дивиденды Татнефти расстроили инвесторов?

Компания Татнефть #TATN представила финансовую отчетность за 2 квартал и объявила размер полугодовых дивидендов. Акции отреагировали на новости падением около 5%.

❓В чем причина такой реакции?

Дело в том, что до пандемии Татнефть выплачивала дивиденды в размере до 100% от чистой прибыли. Учитывая высокие цены на нефть, инвесторы, видимо, ожидали возврата к этой практике. Однако компания направила на дивиденды лишь 50% от чистой прибыли по РСБУ.

❓Почему Татнефть поскупилась на выплаты?

Возможно, главной причиной сдержанного подхода менеджмента к выплате дивидендов могла стать подготовка к покупке Нижнекамского НПЗ (НПЗ "ТАИФ-НК").

Мнение аналитиков InvestFuture

📍В долгосрочном плане решение Татнефти о покупке Нижнекамского НПЗ может быть вполне позитивным для будущих операционных результатов группы. Однако в данный момент решение о покупке НПЗ оказывает давление на бумаги Татнефти.

📍Для детальной оценки предстоящей покупки крайне важно понимать ее цену и условия, потому что за НПЗ "ТАИФ-НК" числится существенный долг.

📍Мы ожидаем, что после реализации планов по покупке завода компания вернется к начислению более высоких дивидендных выплат, но, скорее всего, это произойдет лишь в 2022-2023 годах.

📍Учитывая всю совокупность описанных факторов, мы считаем текущую ситуацию не самой удачной для открытия долгосрочных позиций по акциям Татнефти. Коррекция в их котировках еще может продолжиться. Однако если бумаги компании уже есть в вашем портфеле, не стоит от них избавляться.

Подробный разбор ситуации читайте ниже👇

#IF_отчеты #IF_дивиденды #IF_акции_РФ

Компания Татнефть #TATN представила финансовую отчетность за 2 квартал и объявила размер полугодовых дивидендов. Акции отреагировали на новости падением около 5%.

❓В чем причина такой реакции?

Дело в том, что до пандемии Татнефть выплачивала дивиденды в размере до 100% от чистой прибыли. Учитывая высокие цены на нефть, инвесторы, видимо, ожидали возврата к этой практике. Однако компания направила на дивиденды лишь 50% от чистой прибыли по РСБУ.

❓Почему Татнефть поскупилась на выплаты?

Возможно, главной причиной сдержанного подхода менеджмента к выплате дивидендов могла стать подготовка к покупке Нижнекамского НПЗ (НПЗ "ТАИФ-НК").

Мнение аналитиков InvestFuture

📍В долгосрочном плане решение Татнефти о покупке Нижнекамского НПЗ может быть вполне позитивным для будущих операционных результатов группы. Однако в данный момент решение о покупке НПЗ оказывает давление на бумаги Татнефти.

📍Для детальной оценки предстоящей покупки крайне важно понимать ее цену и условия, потому что за НПЗ "ТАИФ-НК" числится существенный долг.

📍Мы ожидаем, что после реализации планов по покупке завода компания вернется к начислению более высоких дивидендных выплат, но, скорее всего, это произойдет лишь в 2022-2023 годах.

📍Учитывая всю совокупность описанных факторов, мы считаем текущую ситуацию не самой удачной для открытия долгосрочных позиций по акциям Татнефти. Коррекция в их котировках еще может продолжиться. Однако если бумаги компании уже есть в вашем портфеле, не стоит от них избавляться.

Подробный разбор ситуации читайте ниже👇

#IF_отчеты #IF_дивиденды #IF_акции_РФ

InvestFuture.ru

Татнефть расстроила инвесторов дивидендами | InvestFuture

Компания Татнефть (TATN) представила финансовую отчетность за 2-й квартал 2021 года и объявила размер полугодового дивиденда

📉 Акции семи российских компаний могут упасть из-за ситуации в Казахстане

Если нестабильность в Казахстане не закончится, некоторым российским компаниям, возможно, придется покинуть его или заморозить действующие соглашения. А это прямой удар по их акциям.

Что же это за компании?

Лукойл #LKOH

У Лукойла обширные активы на территории Казахстана:

• доля 5% в нефтегазовом месторождении Тенгиз

• доля 13,5% в нефтегазовом месторождении Карачаганак

• доля 12,5% в Каспийском трубопроводном консорциуме

• доля 49,99% в проекте о совместной разработке месторождения Аль-Фараби в Каспийском море

Татнефть #TATN

В 2021 году Татнефть подписала ряд соглашений о развитии нефтехимических производств в Казахстане: шинное производство, строительство заводов бутадиеновых каучуков и дорожных битумов.

Интер РАО #IRAO

Интер РАО планирует поставлять в Казахстан до 600 МВт электроэнергии. Это не более 2% от общих мощностей компании, но последствия все равно возможны.

Полиметалл #POLY

Полиметалл в случае чего может пострадать больше других российских компаний, ведь у него значительные активы на территории Казахстана. В том числе, два месторождения: Кызыл и Варваринское. Это 37,5% всего производства цветных металлов данной компании.

Русал #RUAL

Русалу принадлежит доля в крупнейшем месторождении угля Казахстана — Богатырь Комир. Оно обеспечивает 42% добычи ресурса в стране.

Детский мир #DSKY

Детский мир продолжает открывать новые магазины, в том числе, и в Казахстане. Доля этой страны в общем объеме продаж Детского мира составляет примерно 3,5%.

VEON #VEON

Это российский телекоммуникационный холдинг, который в России представлен оператором Билайн. На Казахстан приходится 7% выручки VEON.

Мнение аналитиков InvestFuture

📍 Многие российские компании из разных секторов имеют активы и доли в активах на территории Казахстана.

📍 На данный момент никаких проблем, связанных с событиями в Казахстане, у них нет, все продолжает работать и функционировать. Однако, пока геополитическая обстановка не наладилась, риски всё равно сохраняются.

#IF_акции_РФ #IF_макро

Если нестабильность в Казахстане не закончится, некоторым российским компаниям, возможно, придется покинуть его или заморозить действующие соглашения. А это прямой удар по их акциям.

Что же это за компании?

Лукойл #LKOH

У Лукойла обширные активы на территории Казахстана:

• доля 5% в нефтегазовом месторождении Тенгиз

• доля 13,5% в нефтегазовом месторождении Карачаганак

• доля 12,5% в Каспийском трубопроводном консорциуме

• доля 49,99% в проекте о совместной разработке месторождения Аль-Фараби в Каспийском море

Татнефть #TATN

В 2021 году Татнефть подписала ряд соглашений о развитии нефтехимических производств в Казахстане: шинное производство, строительство заводов бутадиеновых каучуков и дорожных битумов.

Интер РАО #IRAO

Интер РАО планирует поставлять в Казахстан до 600 МВт электроэнергии. Это не более 2% от общих мощностей компании, но последствия все равно возможны.

Полиметалл #POLY

Полиметалл в случае чего может пострадать больше других российских компаний, ведь у него значительные активы на территории Казахстана. В том числе, два месторождения: Кызыл и Варваринское. Это 37,5% всего производства цветных металлов данной компании.

Русал #RUAL

Русалу принадлежит доля в крупнейшем месторождении угля Казахстана — Богатырь Комир. Оно обеспечивает 42% добычи ресурса в стране.

Детский мир #DSKY

Детский мир продолжает открывать новые магазины, в том числе, и в Казахстане. Доля этой страны в общем объеме продаж Детского мира составляет примерно 3,5%.

VEON #VEON

Это российский телекоммуникационный холдинг, который в России представлен оператором Билайн. На Казахстан приходится 7% выручки VEON.

Мнение аналитиков InvestFuture

📍 Многие российские компании из разных секторов имеют активы и доли в активах на территории Казахстана.

📍 На данный момент никаких проблем, связанных с событиями в Казахстане, у них нет, все продолжает работать и функционировать. Однако, пока геополитическая обстановка не наладилась, риски всё равно сохраняются.

#IF_акции_РФ #IF_макро

Какие компании сильно пострадают из-за замещения российских энергоресурсов?

В основном канале мы уже разобрали, как Европа может заменить российский газ и нефть. Теперь рассмотрим, какие компании в стране сильно завязаны на экспорте в Европу.

В случае полного газового эмбарго больше всех пострадает Газпром #GAZP – страны Европы дают ему до 45% дохода. Правда, при таком раскладе и у Европы будут огромные проблемы. Пусть даже она не «замерзнет», но сильнейший кризис неминуем.

Сильнее всех от отказа от российской нефти пострадает Лукойл #LKOH и Роснефть #ROSN – им европейские страны приносят почти половину доходов, Татнефти #TATN – четверть.

При этом выпадающие объемы могут быть частично скомпенсированы дополнительной выручкой за счет роста цен на нефть и управляемой девальвации рубля.

Подробнее о замещении российских энергоресурсов смотрите в видео или читайте на сайте InvestFuture

#IF_акции_РФ

@IF_Stocks

В основном канале мы уже разобрали, как Европа может заменить российский газ и нефть. Теперь рассмотрим, какие компании в стране сильно завязаны на экспорте в Европу.

В случае полного газового эмбарго больше всех пострадает Газпром #GAZP – страны Европы дают ему до 45% дохода. Правда, при таком раскладе и у Европы будут огромные проблемы. Пусть даже она не «замерзнет», но сильнейший кризис неминуем.

Сильнее всех от отказа от российской нефти пострадает Лукойл #LKOH и Роснефть #ROSN – им европейские страны приносят почти половину доходов, Татнефти #TATN – четверть.

При этом выпадающие объемы могут быть частично скомпенсированы дополнительной выручкой за счет роста цен на нефть и управляемой девальвации рубля.

Подробнее о замещении российских энергоресурсов смотрите в видео или читайте на сайте InvestFuture

#IF_акции_РФ

@IF_Stocks

Forwarded from IF News

☄️☄️ Совет директоров Татнефти рекомендовал финальные дивиденды за 2021 год в размере 16,14 руб на акцию, — Компания

• Дивидендная доходность — 4%. Дата отсечки 8 июля.

#РФ #TATN

@IF_Market_News

• Дивидендная доходность — 4%. Дата отсечки 8 июля.

#РФ #TATN

@IF_Market_News

🥊 Тяжелое начало года не сломило российские компании

Многие аналитики предрекали ужаснейшие отчеты от российских компаний. Но фактические результаты говорят об обратном.

Татфнеть. Чистая прибыль выросла в 1,5 раза и составила 139,8 млрд рублей. Выручка также продемонстрировала уверенный рост в 42%. Рост цен на энергоносители обеспечил хорошие результаты и почти половина выручки от нефти пришлась на внутренний рынок. Из этого мы можем сделать вывод, что #TATN неплохо защищена от внешних факторов.

АФК Система. Выручка за полугодие выросла, но всю картину испортил убыток, который увеличился почти в 3,3 раза. #AFKS активно расширяется: формирует рыбопромышленный холдинг, выходит на рынок минеральной воды, увеличивает долю в строительном бизнесе. Диверсификация и стабильные показатели портфельных компаний, таких как #SGZH, сохраняют позитивные перспективы.

Застройщики. А вот Самолет по-настоящему удивил: выручка в 1 полугодии почти удвоилась, а чистая прибыль выросла на 69%. Долгосрочные обязательства #SMLT значительно выросли, а это намекает нам на то, что стоит ожидать рост доходов в будущем за счёт долгосрочных проектов.

Выручка и прибыль ЛСР выросли за 6 месяцев на 19% и 12% соответственно. К тому же общий совокупных доход #LSRG за год сократился из-за курсовой разницы. Самолёт выглядит пока явно лучше конкурента.

Итог. Отчитавшиеся компании показывают хорошую динамику, вопреки санкционным и экономическим вызовам. Перспективы застройщиков выделяются: льготная ипотека обеспечивает высокий спрос.

#IF_акции_РФ

@IF_Stocks

Многие аналитики предрекали ужаснейшие отчеты от российских компаний. Но фактические результаты говорят об обратном.

Татфнеть. Чистая прибыль выросла в 1,5 раза и составила 139,8 млрд рублей. Выручка также продемонстрировала уверенный рост в 42%. Рост цен на энергоносители обеспечил хорошие результаты и почти половина выручки от нефти пришлась на внутренний рынок. Из этого мы можем сделать вывод, что #TATN неплохо защищена от внешних факторов.

АФК Система. Выручка за полугодие выросла, но всю картину испортил убыток, который увеличился почти в 3,3 раза. #AFKS активно расширяется: формирует рыбопромышленный холдинг, выходит на рынок минеральной воды, увеличивает долю в строительном бизнесе. Диверсификация и стабильные показатели портфельных компаний, таких как #SGZH, сохраняют позитивные перспективы.

Застройщики. А вот Самолет по-настоящему удивил: выручка в 1 полугодии почти удвоилась, а чистая прибыль выросла на 69%. Долгосрочные обязательства #SMLT значительно выросли, а это намекает нам на то, что стоит ожидать рост доходов в будущем за счёт долгосрочных проектов.

Выручка и прибыль ЛСР выросли за 6 месяцев на 19% и 12% соответственно. К тому же общий совокупных доход #LSRG за год сократился из-за курсовой разницы. Самолёт выглядит пока явно лучше конкурента.

Итог. Отчитавшиеся компании показывают хорошую динамику, вопреки санкционным и экономическим вызовам. Перспективы застройщиков выделяются: льготная ипотека обеспечивает высокий спрос.

#IF_акции_РФ

@IF_Stocks