Расскажу немного о теории выплат дивидендов от Джона Линтнера. Как компании решают, сколько платить?

Линтнер — профессор Гарварда, он базарил с членами советов директоров и мотал на ус. Выяснилось, что никто толком и объяснить-то не может, чем он руководствуется при определении доли прибыли, которую надо выплачивать.

В первую очередь члены думают о цене акций и волнуются, как бы не расстроить инвесторов. Советы всегда хотят, чтобы акции росли — у них же опционы. Ну и если компания сильно подешевеет, её могут внезапно поглотить конкуренты, а всех директоров выгонит Карл Айкан. Много заплатят акционерам — мало денег останется для инвестиций; мало заплатят — все расстроятся от низких дивидендов.

Есть ещё психология инвесторов. Директор думает, вот мы заплатили дивиденды в том году (хотя в США по кварталам они выплачиваются), и акционеры с больным воображением начнут ждать столько же денег в следующем году. А вдруг прибыли не будет? Придётся уменьшать дивы. Акционеры разозлятся, продадут наши акции, и нас дико скупит Уоррен Баффет. Начнут звонить репортёры, аналитики, спрашивать, в чём дело. В итоге все боятся снижать дивиденды.

#дивиденды #корпорации

Линтнер — профессор Гарварда, он базарил с членами советов директоров и мотал на ус. Выяснилось, что никто толком и объяснить-то не может, чем он руководствуется при определении доли прибыли, которую надо выплачивать.

В первую очередь члены думают о цене акций и волнуются, как бы не расстроить инвесторов. Советы всегда хотят, чтобы акции росли — у них же опционы. Ну и если компания сильно подешевеет, её могут внезапно поглотить конкуренты, а всех директоров выгонит Карл Айкан. Много заплатят акционерам — мало денег останется для инвестиций; мало заплатят — все расстроятся от низких дивидендов.

Есть ещё психология инвесторов. Директор думает, вот мы заплатили дивиденды в том году (хотя в США по кварталам они выплачиваются), и акционеры с больным воображением начнут ждать столько же денег в следующем году. А вдруг прибыли не будет? Придётся уменьшать дивы. Акционеры разозлятся, продадут наши акции, и нас дико скупит Уоррен Баффет. Начнут звонить репортёры, аналитики, спрашивать, в чём дело. В итоге все боятся снижать дивиденды.

#дивиденды #корпорации

Поэтому и выплачивают осторожно, зато регулярно. Даже если прибыль резко вырастет, дивиденды не повышают — ведь потом-то их придётся снизить, а это опять репортёры, обиженные акционеры. Поэтому при росте прибыли дивиденды растут несильно — на какую-то долю от роста. Это и называется моделью Линтнера. Размер дивидендов медленно следует за размером прибыли, поэтому если прибыль снижается, то дивиденды и снижаются не так резко.

Есть неплохое исследование по дивидендам в странах БРИКС, там выяснилось, что действительно у менеджмента есть тенденция к увеличению дивидендов, а снижать их не любят. При этом в странах БРИКС скорость приближения дивидендов к прибыли больше, чем в развитых странах. Разница довольно большая: в БРИКС изменение дивидендов отображает 70% от изменения прибыли, а в США — только 17%. Выходит, что у нас советы директоров не смотрят далеко вперёд, горизонт планирования всего 2–3 года. Хотя я не утверждаю, что это однозначно плохо. Различается и доля прибыли, которую компании направляют на выплаты дивидендов. В БРИКсе этот показатель меньше 10%, а вот в США — почти треть от прибыли выплачивается. В Европе ещё больше. А компании развивающихся стран направляют большую часть чистой прибыли на реинвестирование. Хотя я подозреваю, что прибыль там реинвестируется в основном в шубохранилища и в толчки золотые.

#дивиденды #корпорации

Есть неплохое исследование по дивидендам в странах БРИКС, там выяснилось, что действительно у менеджмента есть тенденция к увеличению дивидендов, а снижать их не любят. При этом в странах БРИКС скорость приближения дивидендов к прибыли больше, чем в развитых странах. Разница довольно большая: в БРИКС изменение дивидендов отображает 70% от изменения прибыли, а в США — только 17%. Выходит, что у нас советы директоров не смотрят далеко вперёд, горизонт планирования всего 2–3 года. Хотя я не утверждаю, что это однозначно плохо. Различается и доля прибыли, которую компании направляют на выплаты дивидендов. В БРИКсе этот показатель меньше 10%, а вот в США — почти треть от прибыли выплачивается. В Европе ещё больше. А компании развивающихся стран направляют большую часть чистой прибыли на реинвестирование. Хотя я подозреваю, что прибыль там реинвестируется в основном в шубохранилища и в толчки золотые.

#дивиденды #корпорации

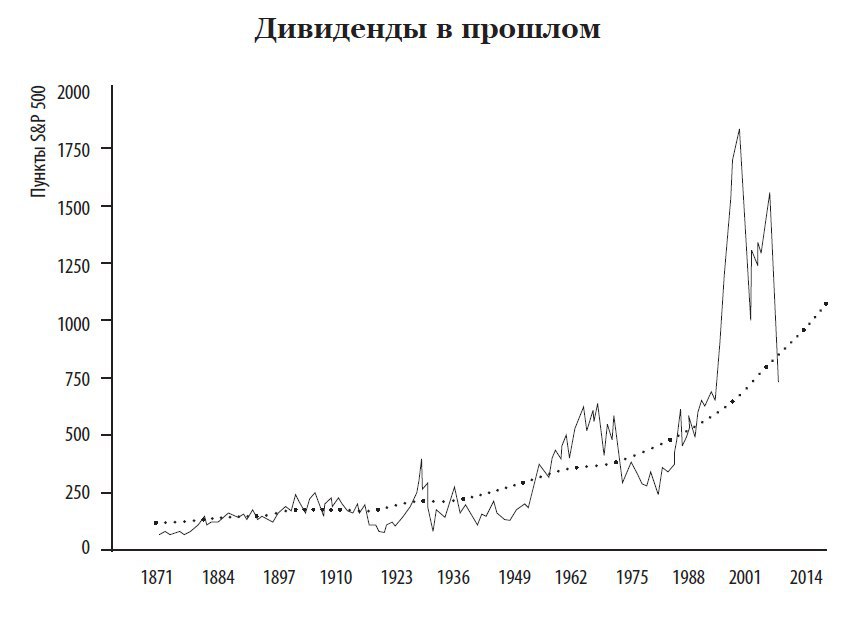

Назад в будущее, ч.3

Если посмотреть на график реальной стоимости предстоящих дивидендов и сравнить её со стоимостью акций (которая как бы прогноз этой стоимости), становится ясно, что с эффективностью прогноза что-то всю дорогу шло не так. Ожидаемые дивиденды просто плавно растут, а рынок оголтело мечется вверх и вниз. Если бы у нас был такой прогноз погоды, то диктор бы рассказывал: «Ну, завтра, похоже, будет жарковато — плюс сорок пять». А через два дня он такой: «Завтра, ребята, похолодание. Будет минус тридцать». Рано или поздно все решат, что, пожалуй, не стоит доверять такому прогнозисту. Он угадывает если только случайно. А ведь это именно то, что рисует нам фондовый рынок.

Тут много проблем — люди не знают, где была эта линия дивидендов в последний период, — мы ж её задним числом проставляли. Кто-то скажет: «Вы рассматриваете лишь одну реальность — а что могло бы произойти в том далёком тридцать седьмом?». Например, в другой реальности во время депрессии в США произошла бы великая коммунистическая революция, все компании были бы национализированы, и линия дивидендов уткнулась бы в пол навсегда. Или в 2000 году какой-нибудь интернет-стартап привёл бы человечество к сингулярности, и все стали бы богаты и счастливы. Получается, что весь этот шум — это новая информация о непроизошедшем. Это интересный философский вопрос. Но факт в том, что мы никогда не видели изменений в дивидендах настолько больших, чтобы оправдать такие дикие движения рынка. А если бы мы могли видеть будущее, фондовый рынок вёл бы себя куда плавнее.

#акции #прогнозы #дивиденды

Если посмотреть на график реальной стоимости предстоящих дивидендов и сравнить её со стоимостью акций (которая как бы прогноз этой стоимости), становится ясно, что с эффективностью прогноза что-то всю дорогу шло не так. Ожидаемые дивиденды просто плавно растут, а рынок оголтело мечется вверх и вниз. Если бы у нас был такой прогноз погоды, то диктор бы рассказывал: «Ну, завтра, похоже, будет жарковато — плюс сорок пять». А через два дня он такой: «Завтра, ребята, похолодание. Будет минус тридцать». Рано или поздно все решат, что, пожалуй, не стоит доверять такому прогнозисту. Он угадывает если только случайно. А ведь это именно то, что рисует нам фондовый рынок.

Тут много проблем — люди не знают, где была эта линия дивидендов в последний период, — мы ж её задним числом проставляли. Кто-то скажет: «Вы рассматриваете лишь одну реальность — а что могло бы произойти в том далёком тридцать седьмом?». Например, в другой реальности во время депрессии в США произошла бы великая коммунистическая революция, все компании были бы национализированы, и линия дивидендов уткнулась бы в пол навсегда. Или в 2000 году какой-нибудь интернет-стартап привёл бы человечество к сингулярности, и все стали бы богаты и счастливы. Получается, что весь этот шум — это новая информация о непроизошедшем. Это интересный философский вопрос. Но факт в том, что мы никогда не видели изменений в дивидендах настолько больших, чтобы оправдать такие дикие движения рынка. А если бы мы могли видеть будущее, фондовый рынок вёл бы себя куда плавнее.

#акции #прогнозы #дивиденды

Назад в будущее, ч.4

Давайте посмотрим на кризис 1930-х. Великая депрессия была ужасна, так? Четверть населения США — безработные. Яблоки на улицах продавали, обувь чистили за еду. Но посмотрите на график дивидендов — с ним ничего не случилось! То есть компании продолжали выплачивать дивиденды, ну, понятно, какие-то обанкротились, какие-то снизили выплаты на несколько лет, но в целом — ничего не произошло (кроме того, что дивидендная доходность на дне была под 10 процентов). Сука! Стоимость акции зависит от того, сколько дивидендов она принесёт в будущем. Не на следующий год, а в предстоящие десятилетия. И что же получается?

Люди дисконтировали будущие платежи настолько сильно, что занижали ценность акций не на проценты, а в разы. То есть, даже точно зная, что впереди долгая депрессия, было глупо валить оценки так глобально.

#акции #прогнозы #дивиденды

Давайте посмотрим на кризис 1930-х. Великая депрессия была ужасна, так? Четверть населения США — безработные. Яблоки на улицах продавали, обувь чистили за еду. Но посмотрите на график дивидендов — с ним ничего не случилось! То есть компании продолжали выплачивать дивиденды, ну, понятно, какие-то обанкротились, какие-то снизили выплаты на несколько лет, но в целом — ничего не произошло (кроме того, что дивидендная доходность на дне была под 10 процентов). Сука! Стоимость акции зависит от того, сколько дивидендов она принесёт в будущем. Не на следующий год, а в предстоящие десятилетия. И что же получается?

Люди дисконтировали будущие платежи настолько сильно, что занижали ценность акций не на проценты, а в разы. То есть, даже точно зная, что впереди долгая депрессия, было глупо валить оценки так глобально.

#акции #прогнозы #дивиденды

{kind=link}

Назад в будущее, ч.5

По крайней мере, такой график показывает, что простые объяснения неверны. Если фондовый рынок реагирует только на новую информацию и она вся есть в ценах, то за прошлый век он реагировал на информацию о событиях, которые не произошли. Ну, типа, пролетал мимо Земли астероид, и все думали, что он упадёт, а он пролетел мимо. А потом он вернулся, как у фон Триера. Потом, видать, была угроза коммунистической революции в Калифорнии или войны с Мексикой. Но тоже обошлось.

Поведенческая экономика приходит к противоположному выводу: бешеная волатильность рынка — признак чего-то другого. Возможно, каких-то общественных сил, спекулятивных истерик, каких-то действий, необъяснимых рациональным поведением. Разработано множество красивых математических моделей — что цена определяет всё, да вот беда — выходит, что не всё. Кто-то всю жизнь смотрит на график и думает, что понимает, откуда он взялся. Думает, что у него есть объяснение всему. Вот только объяснить он может всё исключительно задним числом, когда уже увидел результат.

#акции #прогнозы #дивиденды

По крайней мере, такой график показывает, что простые объяснения неверны. Если фондовый рынок реагирует только на новую информацию и она вся есть в ценах, то за прошлый век он реагировал на информацию о событиях, которые не произошли. Ну, типа, пролетал мимо Земли астероид, и все думали, что он упадёт, а он пролетел мимо. А потом он вернулся, как у фон Триера. Потом, видать, была угроза коммунистической революции в Калифорнии или войны с Мексикой. Но тоже обошлось.

Поведенческая экономика приходит к противоположному выводу: бешеная волатильность рынка — признак чего-то другого. Возможно, каких-то общественных сил, спекулятивных истерик, каких-то действий, необъяснимых рациональным поведением. Разработано множество красивых математических моделей — что цена определяет всё, да вот беда — выходит, что не всё. Кто-то всю жизнь смотрит на график и думает, что понимает, откуда он взялся. Думает, что у него есть объяснение всему. Вот только объяснить он может всё исключительно задним числом, когда уже увидел результат.

#акции #прогнозы #дивиденды

Вопрос возник по графику Шиллера. Где корреляция S&P и дивидендов? А если смотреть S&P и Free Cash Flow, то там также всё плохо? Или графики уже больше коррелируют? Я задумался, что возможно все-таки как-то рост S&P оправдывается байбеками или кешем, который копится на балансе?

Прекрасная мысль - посмотреть реальный кэшфлоу компаний, спроецировав его как бы “из будущего” в прошлое. Как оно там - не знаю. Советую исследовать самостоятельно и написать по этому поводу статью, я с удовольствием опубликую.

По поводу байбэков готовлю отдельный параграф в Хулиномику, тема интересная и современная. В последние годы это важный фактор, будем изучать и рассказывать. Но в целом, для истории, я бы считал их дивидендами. Фактически деньги из компании точно так же уходят акционерам, просто при этом уменьшается количество акций в обращении. Поэтому даже если рост “оправдывается” байбэками, ничего особенного в этом нет.

#акции #байбэки #дивиденды

Прекрасная мысль - посмотреть реальный кэшфлоу компаний, спроецировав его как бы “из будущего” в прошлое. Как оно там - не знаю. Советую исследовать самостоятельно и написать по этому поводу статью, я с удовольствием опубликую.

По поводу байбэков готовлю отдельный параграф в Хулиномику, тема интересная и современная. В последние годы это важный фактор, будем изучать и рассказывать. Но в целом, для истории, я бы считал их дивидендами. Фактически деньги из компании точно так же уходят акционерам, просто при этом уменьшается количество акций в обращении. Поэтому даже если рост “оправдывается” байбэками, ничего особенного в этом нет.

#акции #байбэки #дивиденды

Политический запашок

(это вдогонку вчерашнему отрывок из Хулиномики)

Фондовый рынок чрезвычайно зависит от политики. В любой стране. Политика оказывает колоссальный эффект на котировки — даже если государство не национализирует или конфисковывает активы, оно же облагает их налогами. Почти в каждой стране есть налог на прибыль корпораций (за редкими офшорными исключениями) и налог на доходы физических лиц. Налог на прибыль налагается на компанию до того, как она выплачивают дивиденды. А налог на физлиц — после того, как они их получат. Он часто зависит от общего дохода человека, ну и разные источники дохода, бывает, облагаются по разным ставкам.

На протяжении истории налоги менялись очень сильно. В тех же США были периоды с чрезвычайно высокими налогами. Налог на дивиденды физиков зависит от разных факторов, но если говорить о самой высокой возможной ставке, то во время Второй мировой войны она превышала 90%. Государство забирало 90% от ваших дивидендов! Сейчас это 15% — ну, для нищих там вообще ноль, но для большинства это 15%. То есть налог снизился с 90 до 15%, почему? Это политическое решение, конечно.

Надо ещё отметить, что есть разница между ставкой и реальными выплатами. В большинстве развитых стран налог на прибыль корпораций – около одной трети. То есть в среднем государство забирает у компании 33% от прибыли. Но реально платят, конечно, меньше – из-за всяких налоговых лазеек. В реальности компании платили до 60% от прибыли во время Второй мировой, а сейчас платят порядка четверти или даже меньше.

#политика #дивиденды

(это вдогонку вчерашнему отрывок из Хулиномики)

Фондовый рынок чрезвычайно зависит от политики. В любой стране. Политика оказывает колоссальный эффект на котировки — даже если государство не национализирует или конфисковывает активы, оно же облагает их налогами. Почти в каждой стране есть налог на прибыль корпораций (за редкими офшорными исключениями) и налог на доходы физических лиц. Налог на прибыль налагается на компанию до того, как она выплачивают дивиденды. А налог на физлиц — после того, как они их получат. Он часто зависит от общего дохода человека, ну и разные источники дохода, бывает, облагаются по разным ставкам.

На протяжении истории налоги менялись очень сильно. В тех же США были периоды с чрезвычайно высокими налогами. Налог на дивиденды физиков зависит от разных факторов, но если говорить о самой высокой возможной ставке, то во время Второй мировой войны она превышала 90%. Государство забирало 90% от ваших дивидендов! Сейчас это 15% — ну, для нищих там вообще ноль, но для большинства это 15%. То есть налог снизился с 90 до 15%, почему? Это политическое решение, конечно.

Надо ещё отметить, что есть разница между ставкой и реальными выплатами. В большинстве развитых стран налог на прибыль корпораций – около одной трети. То есть в среднем государство забирает у компании 33% от прибыли. Но реально платят, конечно, меньше – из-за всяких налоговых лазеек. В реальности компании платили до 60% от прибыли во время Второй мировой, а сейчас платят порядка четверти или даже меньше.

#политика #дивиденды

Политический запашок, ч.2

(начало тут)

Рынки не везде ждут вас с распростёртыми. Взять Японию — это полностью закрытый рынок. Японцы очень сопротивлялись попыткам международных страховщиков открыть там свои представительства, и американские дельцы давили на них на всех уровнях, включая самый высокий. В правительстве лоббировались всевозможные запреты на деятельность японских компаний на территории США (необязательно страховых!), если они не поддадутся.

В конце девяностых все обсуждения заградительных пошлин касались только торговли. Запрещались и облагались пошлинами товары, а не финансовые услуги. В ВТО вообще никто не обсуждал рынки услуг. Эту тему продавили именно американские страховщики во главе с могущественной тогда AIG.

Сначала они добились того, что в Корее и Японии стало возможно открыть 49-процентную дочку американской компании, потом в Китае то же самое пробили. Именно они затащили Китай в ВТО — финансовые конторы, а не производители товаров! Они умудрялись делать бизнес даже за железным занавесом, в странах варшавского договора, страховали (точнее, перестраховывали) риски СССР уже в конце шестидесятых! И по окончании холодной войны именно американцы оказались на коне в Венгрии, Польше, Румынии и много где ещё.

#политика #дивиденды

(начало тут)

Рынки не везде ждут вас с распростёртыми. Взять Японию — это полностью закрытый рынок. Японцы очень сопротивлялись попыткам международных страховщиков открыть там свои представительства, и американские дельцы давили на них на всех уровнях, включая самый высокий. В правительстве лоббировались всевозможные запреты на деятельность японских компаний на территории США (необязательно страховых!), если они не поддадутся.

В конце девяностых все обсуждения заградительных пошлин касались только торговли. Запрещались и облагались пошлинами товары, а не финансовые услуги. В ВТО вообще никто не обсуждал рынки услуг. Эту тему продавили именно американские страховщики во главе с могущественной тогда AIG.

Сначала они добились того, что в Корее и Японии стало возможно открыть 49-процентную дочку американской компании, потом в Китае то же самое пробили. Именно они затащили Китай в ВТО — финансовые конторы, а не производители товаров! Они умудрялись делать бизнес даже за железным занавесом, в странах варшавского договора, страховали (точнее, перестраховывали) риски СССР уже в конце шестидесятых! И по окончании холодной войны именно американцы оказались на коне в Венгрии, Польше, Румынии и много где ещё.

#политика #дивиденды