#pitch

Персонализация в финансах стала уже пресловутым термином на уровне с геймификацией. Уверен, каждый из вас не раз получал "персональное предложение" от своего банка. Но было ли оно действительно очень похоже на персональное? На данный момент сложность в реализации по-настоящему персональных предложений лежит в двух плоскостях. Во-первых, чтобы предложение было персональным, банк должен знать о вас очень много. ОЧЕНЬ много. И хотя тренд на передачу личных данных финансовым и IT организациям есть, степени доверия пока недостаточно. Во-вторых, это дорого. Компании автоматизируют внутренние бизнес-процессы, обслуживание клиентов протекает по заданным вариантам сценариев, сфера участия алгоритмов в цепочке обслуживания и их доля постоянно увеличиваются. Прописать заранее алгоритм под каждую конкретную ситуацию каждого конкретного пользователя невозможно, для решения неординарных задач нужны живые люди, а это моментально увеличивает стоимость и время обслуживания.

Чтобы совсем убрать человека из процедуры обслуживания юзеров компании начинают использовать искусственный интеллект. Скажу сразу - пока действительно успешных кейсов нет, но технология развивается и со временем сами потребители будут предпочитать автоматизированное обслуживание. Поскольку разработка самообучающихся алгоритмов - задача сложная и относительно новая, специалистов в этой области мало и стоят они очень дорого. Что ставит финансовые компании перед вечной дилеммой "build or buy". В большинстве случаев пока преобладает второй вариант.

Канадская компания Finn.ai занимается разработкой чатботов для банков и финансовых организаций. В основе решения две основные технологии - Natural Language Understanding (NLU), которая помогает машине понимать текст, введенный человеческим языком, и Natural Language Processing (NLP), которая работает в обратную сторону и помогает единицы и нули синтезировать в грамотно составленный текст, который поймет пользователь. Уже сейчас чаты компании могут оказать базовую поддержку пользователю (информация о продуктах, поиск отделений и банкоматов), выполнить текущие операции (запрос баланса, перевод, платеж) и дать персональные финансовые рекомендации - как лучше накопить денег или быстрее погасить кредит. Система интегрируется с другими мессенджерами и приложениями, которыми юзер уже пользуется. Алгоритм кроме аглийского распознает также французский и испанский.

Такое индивидуальное общение - первый шаг на пути к полноценной персонализации. Алгоритмы обрабатывают действительно большие объемы информации индивидуально о каждом пользователе, что в будущем позволит понять его предпочтения и поведенческие паттерны.

Есть спорный момент. Удобство мобильного использования того или иного сервиса измеряется количеством кликов. И если в банковском приложении сделать перевод другу может занять 12-15 кликов, включая авторизацию в приложении, то набирание текста в чате может вылиться в десятки кликов - это лишние действия, которые пользователь скорее всего не захочет осуществлять. И консолидация всех сервисов в одном интерфейсе в данном случае не выглядит киллерфичей на фоне количества действий, которые требуются от пользователя. Поэтому голосовое управление лично мне представляется более перспективным.

Компания была основана в 2014 году и месяц назад зарайзила 10,7 млн долл. в раунде A от Flying Fish Partners и Yaletown Partners. Эти же инвесторы финансировали компанию на посевной стадии. Список клиентов Finn.ai говорит сам за себя - Visa, Commonwealth Bank, Bank of Montreal.

Персонализация в финансах стала уже пресловутым термином на уровне с геймификацией. Уверен, каждый из вас не раз получал "персональное предложение" от своего банка. Но было ли оно действительно очень похоже на персональное? На данный момент сложность в реализации по-настоящему персональных предложений лежит в двух плоскостях. Во-первых, чтобы предложение было персональным, банк должен знать о вас очень много. ОЧЕНЬ много. И хотя тренд на передачу личных данных финансовым и IT организациям есть, степени доверия пока недостаточно. Во-вторых, это дорого. Компании автоматизируют внутренние бизнес-процессы, обслуживание клиентов протекает по заданным вариантам сценариев, сфера участия алгоритмов в цепочке обслуживания и их доля постоянно увеличиваются. Прописать заранее алгоритм под каждую конкретную ситуацию каждого конкретного пользователя невозможно, для решения неординарных задач нужны живые люди, а это моментально увеличивает стоимость и время обслуживания.

Чтобы совсем убрать человека из процедуры обслуживания юзеров компании начинают использовать искусственный интеллект. Скажу сразу - пока действительно успешных кейсов нет, но технология развивается и со временем сами потребители будут предпочитать автоматизированное обслуживание. Поскольку разработка самообучающихся алгоритмов - задача сложная и относительно новая, специалистов в этой области мало и стоят они очень дорого. Что ставит финансовые компании перед вечной дилеммой "build or buy". В большинстве случаев пока преобладает второй вариант.

Канадская компания Finn.ai занимается разработкой чатботов для банков и финансовых организаций. В основе решения две основные технологии - Natural Language Understanding (NLU), которая помогает машине понимать текст, введенный человеческим языком, и Natural Language Processing (NLP), которая работает в обратную сторону и помогает единицы и нули синтезировать в грамотно составленный текст, который поймет пользователь. Уже сейчас чаты компании могут оказать базовую поддержку пользователю (информация о продуктах, поиск отделений и банкоматов), выполнить текущие операции (запрос баланса, перевод, платеж) и дать персональные финансовые рекомендации - как лучше накопить денег или быстрее погасить кредит. Система интегрируется с другими мессенджерами и приложениями, которыми юзер уже пользуется. Алгоритм кроме аглийского распознает также французский и испанский.

Такое индивидуальное общение - первый шаг на пути к полноценной персонализации. Алгоритмы обрабатывают действительно большие объемы информации индивидуально о каждом пользователе, что в будущем позволит понять его предпочтения и поведенческие паттерны.

Есть спорный момент. Удобство мобильного использования того или иного сервиса измеряется количеством кликов. И если в банковском приложении сделать перевод другу может занять 12-15 кликов, включая авторизацию в приложении, то набирание текста в чате может вылиться в десятки кликов - это лишние действия, которые пользователь скорее всего не захочет осуществлять. И консолидация всех сервисов в одном интерфейсе в данном случае не выглядит киллерфичей на фоне количества действий, которые требуются от пользователя. Поэтому голосовое управление лично мне представляется более перспективным.

Компания была основана в 2014 году и месяц назад зарайзила 10,7 млн долл. в раунде A от Flying Fish Partners и Yaletown Partners. Эти же инвесторы финансировали компанию на посевной стадии. Список клиентов Finn.ai говорит сам за себя - Visa, Commonwealth Bank, Bank of Montreal.

{kind=link}

Сегодня хочу порекомендовать канал о праве в финансах. Правовые нормы сильно влияют на общий ландшафт в финансах, влияют на вектор развития, на инновации.

Канал совсем молодой, но автора я знаю лично и на 100% уверен в его компетенциях. Подписывайтесь!

https://t.iss.one/law_in_finance

Канал совсем молодой, но автора я знаю лично и на 100% уверен в его компетенциях. Подписывайтесь!

https://t.iss.one/law_in_finance

Telegram

Law in finance and vice versa

Личный канал о праве в финансах и наоборот. Пишу, зачем вообще люди вводят финансовое регулирование и мешают финансистам зарабатывать. А также зачем вообще дают финансистам зарабатывать) Ну и в целом про иностранное и российское финансовое право

Вы часто задумываетесь о том,чем занимаются компании, в которые вы инвестируете? Я - нет. А стоило бы. Даже известные и крупные компании не всегда следуют тем принципам, которые объявляют. Достаточно вспомнить историю с занижением выбросов в отчетности Volkswagen.

В сентябре я писал, про американский сервис OpneInvest, который предоставляет эдвайзинговые услуги по подбору социально-ответственных инвестиционных портфелей. Кроме них есть еще венгерский Blueopes, который предоставляет похожий сервис. Полноценный робоэдвайзинг, но деньги пойдут только выбранным категориям компаний. Доходность у их портфелей, кстати, ощутимо выше рынка, а комиссии за управление иногда бывают даже ниже, чем средние у робо.

Отдельную услугу по созданию этических фондов предлагает британские робоэдвайзеры Wealthify, WealthSimple и Moola. На прошлой неделе о запуске такого сервиса объявил еще один робо - Nutmeg. И снова британский)

Все эти компании формируют портфели с учетом особых стандартов - Principles of Responsible Investing. А Nutmeg сформировал даже собственную декларацию.

В Великобритании в этические фонды инвестировано 1,28 млрд долл. По всему миру эта цифра оценивается в 80 млрд дол. И это только речь о специальных фондах. Общая сумма этических инвестиций оценивается в 20,5 трлн долл. В штатах опрос показал, что 85% миллениалов считают социально-ответственную направленность своих инвестиций важным критерием отбора бумаг, для поколения X эта цифра составила 70%, для бэби-бумеров - 49%.

Тренд, который задается робоэдвайзерами, может оказать существенное влияние на глобальную экономику. Гораздо большее, чем может показаться на первый взгляд. И это кажется особенно важным на фоне сентябрьской температуры воздуха в ноябре в Москве, пожаров в Калифорнии и ужасных новостей из Афганистана.

В сентябре я писал, про американский сервис OpneInvest, который предоставляет эдвайзинговые услуги по подбору социально-ответственных инвестиционных портфелей. Кроме них есть еще венгерский Blueopes, который предоставляет похожий сервис. Полноценный робоэдвайзинг, но деньги пойдут только выбранным категориям компаний. Доходность у их портфелей, кстати, ощутимо выше рынка, а комиссии за управление иногда бывают даже ниже, чем средние у робо.

Отдельную услугу по созданию этических фондов предлагает британские робоэдвайзеры Wealthify, WealthSimple и Moola. На прошлой неделе о запуске такого сервиса объявил еще один робо - Nutmeg. И снова британский)

Все эти компании формируют портфели с учетом особых стандартов - Principles of Responsible Investing. А Nutmeg сформировал даже собственную декларацию.

В Великобритании в этические фонды инвестировано 1,28 млрд долл. По всему миру эта цифра оценивается в 80 млрд дол. И это только речь о специальных фондах. Общая сумма этических инвестиций оценивается в 20,5 трлн долл. В штатах опрос показал, что 85% миллениалов считают социально-ответственную направленность своих инвестиций важным критерием отбора бумаг, для поколения X эта цифра составила 70%, для бэби-бумеров - 49%.

Тренд, который задается робоэдвайзерами, может оказать существенное влияние на глобальную экономику. Гораздо большее, чем может показаться на первый взгляд. И это кажется особенно важным на фоне сентябрьской температуры воздуха в ноябре в Москве, пожаров в Калифорнии и ужасных новостей из Афганистана.

{kind=link}

Гонконгский инфраструктурный финтех Oriente привлек $105 млн финансирования в раунде A. Компания занимается B2B2C разработкой алгоритмов скоринга, которые встраиваются в приложения других финансовых организаций. Это один из крупнейших раундов на такой ранней стадии - азиатский венчурный рынок разгоняется вслед за западным.

Шведская платежная система Betalo запустила первый в стране необанк - Personal Finance Co. Клиентам доступна пластиковая карта, удобное приложение, система учета и контроля расходов, целевое накопление, совместные счета и валютное конвертирование.

Revolut получил банковские лицензии в Сингапуре и Японии. Запуск ожидается на первый квартал 2019 года, в Японии в списке ожидания уже 50 тысяч человек.

Центральный Банк Кувейта объявил о запуске национальной песочницы. В оценке стартапов будут участвовать представители местных банков. Это странная практика с учетом того, что финтехи и банки конкурируют. Кроме Кувейта в регионе песочница есть в Саудовской Аравии, ОАЭ и Бахрейне.

Шведская платежная система Betalo запустила первый в стране необанк - Personal Finance Co. Клиентам доступна пластиковая карта, удобное приложение, система учета и контроля расходов, целевое накопление, совместные счета и валютное конвертирование.

Revolut получил банковские лицензии в Сингапуре и Японии. Запуск ожидается на первый квартал 2019 года, в Японии в списке ожидания уже 50 тысяч человек.

Центральный Банк Кувейта объявил о запуске национальной песочницы. В оценке стартапов будут участвовать представители местных банков. Это странная практика с учетом того, что финтехи и банки конкурируют. Кроме Кувейта в регионе песочница есть в Саудовской Аравии, ОАЭ и Бахрейне.

{kind=link}

Почти единорог

Американский страховой стартап Bright Health поднял $200 млн в раунде C по оценке $950 млн.

Я мало пишу про страхование, потому что считаю себя недостаточно компетентным в этой области. Тем не менее, раньше я писал про Root Insurance, FloodFlash, MetroMile. Все эти проекты используют высокие технологии для создания своих конкурентных преимуществ. Кейс с Bright Health - другой. Эта компания построена на эксклюзивной партнерской сети и позиционирует свою философию, как "человечное" медицинское обслуживание.

Двое из трех основателей этой компании раньше занимали высокие должности в brick-and-mortar страховой в США - UnitedHealth. Такую же модель они перенесли в новый бизнес. Bright Health - это просто страховой брокер. Агентская модель. Наравне с Aetna, Humana, CVS, Express Scripts, Anthem и прочими. Да, рынок большой и новому участнику вполне хватит доли. Но где инновации? Где технологии?

Многое из того, что мы называем финтехом, на самом деле таковым не является. Зачастую финтех - это коммерческий арбитраж возможностей, красивая упаковка и умелая работа со сменой потребительских предпочтений. И такие проекты правильнее называть FinServ.

Это большая тема, о которой будет отдельный пост завтра.

Американский страховой стартап Bright Health поднял $200 млн в раунде C по оценке $950 млн.

Я мало пишу про страхование, потому что считаю себя недостаточно компетентным в этой области. Тем не менее, раньше я писал про Root Insurance, FloodFlash, MetroMile. Все эти проекты используют высокие технологии для создания своих конкурентных преимуществ. Кейс с Bright Health - другой. Эта компания построена на эксклюзивной партнерской сети и позиционирует свою философию, как "человечное" медицинское обслуживание.

Двое из трех основателей этой компании раньше занимали высокие должности в brick-and-mortar страховой в США - UnitedHealth. Такую же модель они перенесли в новый бизнес. Bright Health - это просто страховой брокер. Агентская модель. Наравне с Aetna, Humana, CVS, Express Scripts, Anthem и прочими. Да, рынок большой и новому участнику вполне хватит доли. Но где инновации? Где технологии?

Многое из того, что мы называем финтехом, на самом деле таковым не является. Зачастую финтех - это коммерческий арбитраж возможностей, красивая упаковка и умелая работа со сменой потребительских предпочтений. И такие проекты правильнее называть FinServ.

Это большая тема, о которой будет отдельный пост завтра.

Crunchbase News

Bright Health Raises $200M For Affordable Individual Health Insurance

Bright Health, a tech-enabled health insurance startup, has raised $200 million in a round led by Declaration Partners and Meritech Capital.

FinTech vs FinServ

В сентябре этого года термин финтех появился в оксфордском словаре. Там он определяется так: "Computer programs and other technology used to support or enable banking and financial services." Надо признать, что это очень широкое определение, которое одновременно оставляет несколько пробелов незаполненными. Какие именно услуги считать финансовыми сервисами? Какие именно технологии признаются финтехом? В широком понимании сейчас любую финансовую организацию можно назвать финтехом - ни одна их них не обходится совсем без компьютеров. Таким образом, это определение скорее подходит для первого знакомства с финтехом.

В моем понимании финтех - это, в первую очередь, инновации. Финтех невозможен без применения технологий, которые меняют правила игры. Финтех - это искусственный интеллект, блокчейн, data science, RPA, NLP \ NLU, IoT. Но только в контексте финансовых сервисов. Без такого контекста эти технологии - отдельные вертикали, каждая со своим путем развития. Более того, применение технологий в финансах просто ради самих технологий - это не финтех. Технологии должны создавать добавленную стоимость, улучшать сервис или создавать новый его вид. Яркий пример - VR в банкинге. Сейчас активно тестируются возможности виртуального посещения офиса с помощью VR очков. Банки активно работают над этой технологией по всему миру, но зачем? Зачем мне, как пользователю, надевать очки и идти в виртуальный офис открывать счет или делать перевод, если все то же самое можно просто сделать в приложении? Это гораздо быстрее, проще, привычнее и дешевле. Сейчас я не вижу возможностей для развития этого рынка. Возможно в будущем это изменится, тогда я без проблем признаю, что ошибался. Но сейчас банки стремятся на волне популярности финтеха вести так много пилотных проектов, что их уже можно считать авиакомпаниями.

FinServ - это еще более широкое понятие, к которому можно отнести буквально любую финансовую услугу. По сути это просто любой финансовый сервис. В контексте инноваций я бы к этому термину отнес те стартапы, продукты которых основаны на эксплуатировании регуляторного арбитража, смене потребительских настроений\привычек и других рыночных неэффективностей. Здесь самые заметные примеры - это бесконечные платежные и банковские решения. построенные на предоплаченных картах. Эти проекты продают просто удобный и приятный интерфейс + прикольные фичи. Проблема таких проектов в том, что очень скоро современные интерфейсы финансовых приложений перестанут быть преимуществом. Другим участникам с большими деньгами ничего не стоит скопировать фичи и нарисовать классный фронт. На этом конкуренция закончится. Любая школа стартапов учит создавать уникальное конкурентное преимущество, которое сложно повторить. Только так можно выжить на дистанции.

Фундаментальной причиной такого расхождения служит наличие разных типов воображения. Если для создания FinServ проектов чаще всего используется интегральное воображение т.е. то, которое мы используем для того, чтобы по-новому компоновать те вещи, которые мы уже знаем, то для постройки по-настоящему новой технологии, основатели должны использовать творческое воображение - выходящее за границы привычной системы взглядов. Границы, конечно, условны, и интегральное воображение тоже может создать новую технологию, но общий вектор именно такой.

На днях у CB Insights вышел отчет о компаниях, которых они называют "game changers". Это список технологических компаний, но их продукты окажут сильное влияние на финансы. В частности, речь об искусственном интеллекте, квантовых вычислениях и IoT. Применение в финансах - прогнозирование цен, скоринг, фрод-мониторинг, стоимостная оценка, моделирование рисков, идентификация, поведенческий анализ, параметрическое страхование. И именно такие компании оказывают долгосрочное влияние на финансовую экосистему.

Главное не проспать новую революцию.

В сентябре этого года термин финтех появился в оксфордском словаре. Там он определяется так: "Computer programs and other technology used to support or enable banking and financial services." Надо признать, что это очень широкое определение, которое одновременно оставляет несколько пробелов незаполненными. Какие именно услуги считать финансовыми сервисами? Какие именно технологии признаются финтехом? В широком понимании сейчас любую финансовую организацию можно назвать финтехом - ни одна их них не обходится совсем без компьютеров. Таким образом, это определение скорее подходит для первого знакомства с финтехом.

В моем понимании финтех - это, в первую очередь, инновации. Финтех невозможен без применения технологий, которые меняют правила игры. Финтех - это искусственный интеллект, блокчейн, data science, RPA, NLP \ NLU, IoT. Но только в контексте финансовых сервисов. Без такого контекста эти технологии - отдельные вертикали, каждая со своим путем развития. Более того, применение технологий в финансах просто ради самих технологий - это не финтех. Технологии должны создавать добавленную стоимость, улучшать сервис или создавать новый его вид. Яркий пример - VR в банкинге. Сейчас активно тестируются возможности виртуального посещения офиса с помощью VR очков. Банки активно работают над этой технологией по всему миру, но зачем? Зачем мне, как пользователю, надевать очки и идти в виртуальный офис открывать счет или делать перевод, если все то же самое можно просто сделать в приложении? Это гораздо быстрее, проще, привычнее и дешевле. Сейчас я не вижу возможностей для развития этого рынка. Возможно в будущем это изменится, тогда я без проблем признаю, что ошибался. Но сейчас банки стремятся на волне популярности финтеха вести так много пилотных проектов, что их уже можно считать авиакомпаниями.

FinServ - это еще более широкое понятие, к которому можно отнести буквально любую финансовую услугу. По сути это просто любой финансовый сервис. В контексте инноваций я бы к этому термину отнес те стартапы, продукты которых основаны на эксплуатировании регуляторного арбитража, смене потребительских настроений\привычек и других рыночных неэффективностей. Здесь самые заметные примеры - это бесконечные платежные и банковские решения. построенные на предоплаченных картах. Эти проекты продают просто удобный и приятный интерфейс + прикольные фичи. Проблема таких проектов в том, что очень скоро современные интерфейсы финансовых приложений перестанут быть преимуществом. Другим участникам с большими деньгами ничего не стоит скопировать фичи и нарисовать классный фронт. На этом конкуренция закончится. Любая школа стартапов учит создавать уникальное конкурентное преимущество, которое сложно повторить. Только так можно выжить на дистанции.

Фундаментальной причиной такого расхождения служит наличие разных типов воображения. Если для создания FinServ проектов чаще всего используется интегральное воображение т.е. то, которое мы используем для того, чтобы по-новому компоновать те вещи, которые мы уже знаем, то для постройки по-настоящему новой технологии, основатели должны использовать творческое воображение - выходящее за границы привычной системы взглядов. Границы, конечно, условны, и интегральное воображение тоже может создать новую технологию, но общий вектор именно такой.

На днях у CB Insights вышел отчет о компаниях, которых они называют "game changers". Это список технологических компаний, но их продукты окажут сильное влияние на финансы. В частности, речь об искусственном интеллекте, квантовых вычислениях и IoT. Применение в финансах - прогнозирование цен, скоринг, фрод-мониторинг, стоимостная оценка, моделирование рисков, идентификация, поведенческий анализ, параметрическое страхование. И именно такие компании оказывают долгосрочное влияние на финансовую экосистему.

Главное не проспать новую революцию.

{kind=link}

#pitch

Spriggy - это предоплаченная карта Visa и специальное мобильное приложение, разработанные для 6-17-летних пользователей. Родители через свое приложение имеют доступ к истории транзакций детей, могут переводить деньги на карманные расходы, контролировать прогресс сбережений и блокировать карту в случае необходимости. Дети с помощью приложения обучаются основам финансовой грамотности, учатся понимать ценность денег и принимать правильные финансовые решения. Основная проблема, которую хочет решить стартап - дать детям возможность учиться финансовой грамотности в цифровом мире. По собственным данным 78% родителей дают своим детям карманные деньги наличными, просто потому что так привыкли. Однако доля наличных платежей во всем мире снижается, и дети должны уметь пользоваться новыми инструментами.

Родительская версия сервиса - электронный кошелек, привязанный к дебетовой карте или банковскому счету. Детская карта просто предоставляет доступ к родительскому счету - деньги всегда остаются только на нем. В приложении родители могут настроить автоплатежи через равные промежутки времени, что особенно полезно в многодетных семьях, когда сложно постоянно отслеживать достаточность карманных денег у каждого ребенка. Первый месяц сервисом можно пользоваться бесплатно, в дальнейшем стоимость составит $2,5 в месяц за каждого ребенка.

Проект был основан в Сиднее в 2015 году. В августе 2017 года стартап получил $2,5 млн посевного финансирования от Alium Capital и Perle Ventures, которые были направлены на масштабирование бизнеса. К сентябрю 2018 года база пользователей насчитывала около 135 тысяч пользователей - родителей и детей. Обслуживают их всего 16 сотрудников.

Spriggy - это предоплаченная карта Visa и специальное мобильное приложение, разработанные для 6-17-летних пользователей. Родители через свое приложение имеют доступ к истории транзакций детей, могут переводить деньги на карманные расходы, контролировать прогресс сбережений и блокировать карту в случае необходимости. Дети с помощью приложения обучаются основам финансовой грамотности, учатся понимать ценность денег и принимать правильные финансовые решения. Основная проблема, которую хочет решить стартап - дать детям возможность учиться финансовой грамотности в цифровом мире. По собственным данным 78% родителей дают своим детям карманные деньги наличными, просто потому что так привыкли. Однако доля наличных платежей во всем мире снижается, и дети должны уметь пользоваться новыми инструментами.

Родительская версия сервиса - электронный кошелек, привязанный к дебетовой карте или банковскому счету. Детская карта просто предоставляет доступ к родительскому счету - деньги всегда остаются только на нем. В приложении родители могут настроить автоплатежи через равные промежутки времени, что особенно полезно в многодетных семьях, когда сложно постоянно отслеживать достаточность карманных денег у каждого ребенка. Первый месяц сервисом можно пользоваться бесплатно, в дальнейшем стоимость составит $2,5 в месяц за каждого ребенка.

Проект был основан в Сиднее в 2015 году. В августе 2017 года стартап получил $2,5 млн посевного финансирования от Alium Capital и Perle Ventures, которые были направлены на масштабирование бизнеса. К сентябрю 2018 года база пользователей насчитывала около 135 тысяч пользователей - родителей и детей. Обслуживают их всего 16 сотрудников.

{kind=link}

#pitch

Сервис Loot предоставляет клиентам банковские услуги, но без банковской лицензии. Loot - это мобильное приложение и предоплаченная карта MasterCard, эмитированная немецким провайдером электронных денег Wirecard. Loot не лицензируется как банк, не выдает кредиты, фондированные средствами вкладчиков, не участвует в системе страхования - все это снимает значительную часть регуляторной нагрузки и операционных расходов. Пользователь получает сервис, сравнимый с текущим банковским обслуживанием - полноценную пластиковую карту, оплату покупок и снятие наличных в 210 странах, переводы и возможность конвертации в 100 валют по курсам, близким к биржевым. Также есть возможность анализа структуры расходов, установления ограничений по времени и категориям расходов и создания целевых накопительных счетов.

Кроме базового обслуживания Loot предлагает сервис Skint - финансовое консультирование с регулярными рубриками, посвященными заработку и правильному управлению персональными финансами. Поскольку целевая аудитория - студенты, Skint наполнен и lifestyle рекомендациями, связанными с путешествиями, образованием, отношениями и карьерой.

Проект создан в Лондоне в 2014 году, основателю на тот момент было всего 20 лет. К настоящему моменту стартап привлек £6,2 млн финансирования и генерирует $1 млн выручки ежегодно.

Сервис Loot предоставляет клиентам банковские услуги, но без банковской лицензии. Loot - это мобильное приложение и предоплаченная карта MasterCard, эмитированная немецким провайдером электронных денег Wirecard. Loot не лицензируется как банк, не выдает кредиты, фондированные средствами вкладчиков, не участвует в системе страхования - все это снимает значительную часть регуляторной нагрузки и операционных расходов. Пользователь получает сервис, сравнимый с текущим банковским обслуживанием - полноценную пластиковую карту, оплату покупок и снятие наличных в 210 странах, переводы и возможность конвертации в 100 валют по курсам, близким к биржевым. Также есть возможность анализа структуры расходов, установления ограничений по времени и категориям расходов и создания целевых накопительных счетов.

Кроме базового обслуживания Loot предлагает сервис Skint - финансовое консультирование с регулярными рубриками, посвященными заработку и правильному управлению персональными финансами. Поскольку целевая аудитория - студенты, Skint наполнен и lifestyle рекомендациями, связанными с путешествиями, образованием, отношениями и карьерой.

Проект создан в Лондоне в 2014 году, основателю на тот момент было всего 20 лет. К настоящему моменту стартап привлек £6,2 млн финансирования и генерирует $1 млн выручки ежегодно.

{kind=link}

#unicorns

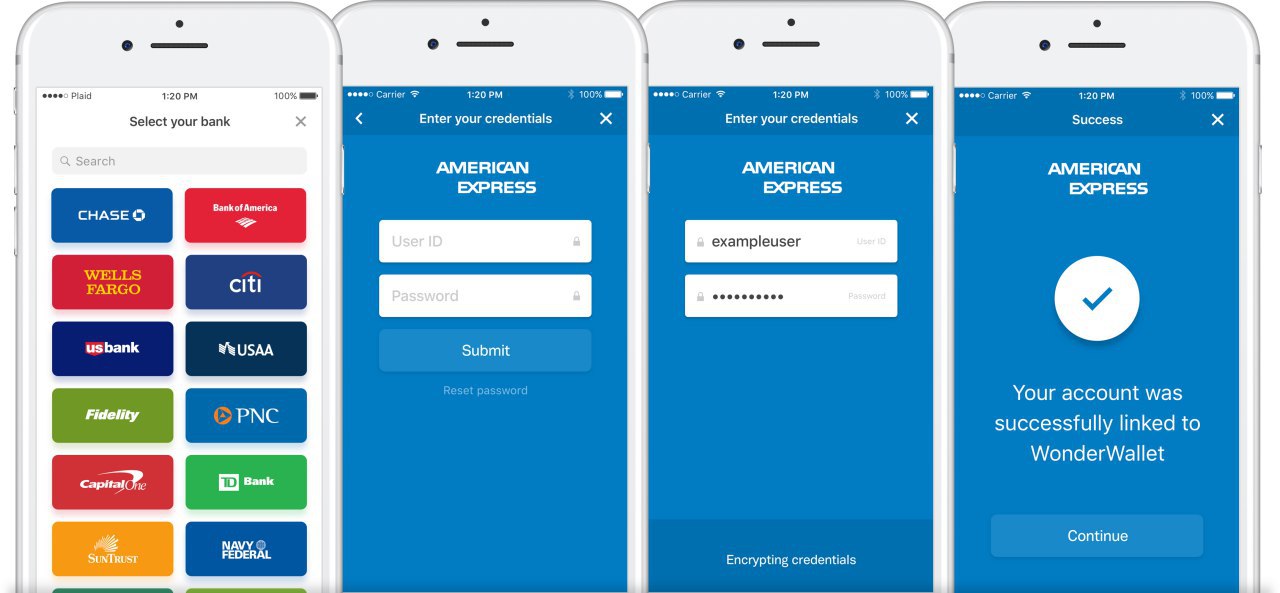

Инфраструктурный стартап Plaid привлек в раунде C $250 млн по оценке $2,65 млрд., став новым единорогом.

Plaid - воплощение концепции открытой it-архитектуры в финансах. Сервис упрощает взаимодействие устоявшихся финансовых организаций, помогает стартапам набрать обороты, облегчает жизнь конечным клиентам. Набор API позволяет третьей стороне инициировать транзакции, авторизовывать юзеров и проводить их по комплаенсу, агрегировать данные балансов в разных организациях, считать кредитный скоринг, выдавать займы, управлять инвестициями.

У проекта довольно много "звездных" клиентов - Citi, Fannie Mae, American Express, Betterment, Venmo, TrasferWise, Acorns, Coinbase, Robinhood, Lending Club, Trim, Qapital. Кто знает, как бы сложилась судьба многих стартапов, если бы не было такого сервиса.

У Plaid фримиум бизнес-модель. В бесплатной версии можно потестить методы, создав до 100 сущностей в трех основных продуктах. Полноценная версия обойдется в $500 в месяц. Есть еще кастомная версия подписки с индивидуальной разработкой интерфейсов.

Проект был создан в 2012 году бывшими консультантами из Bain. Изначально они хотели создать какой-нибудь пользовательский финтех-стартап, но столкнулись с отсутствием гибкой инфраструктуры. Тогда они решили создать свою инфраструктуру (обожаю такие истории). По собственным данным проект интегрирован с 10 000 финансовыми организациями в США и Канаде и обеспечивают инфраструктурную поддержку 25% всех банковских счетов, открытых в этих странах.

Инфраструктурный стартап Plaid привлек в раунде C $250 млн по оценке $2,65 млрд., став новым единорогом.

Plaid - воплощение концепции открытой it-архитектуры в финансах. Сервис упрощает взаимодействие устоявшихся финансовых организаций, помогает стартапам набрать обороты, облегчает жизнь конечным клиентам. Набор API позволяет третьей стороне инициировать транзакции, авторизовывать юзеров и проводить их по комплаенсу, агрегировать данные балансов в разных организациях, считать кредитный скоринг, выдавать займы, управлять инвестициями.

У проекта довольно много "звездных" клиентов - Citi, Fannie Mae, American Express, Betterment, Venmo, TrasferWise, Acorns, Coinbase, Robinhood, Lending Club, Trim, Qapital. Кто знает, как бы сложилась судьба многих стартапов, если бы не было такого сервиса.

У Plaid фримиум бизнес-модель. В бесплатной версии можно потестить методы, создав до 100 сущностей в трех основных продуктах. Полноценная версия обойдется в $500 в месяц. Есть еще кастомная версия подписки с индивидуальной разработкой интерфейсов.

Проект был создан в 2012 году бывшими консультантами из Bain. Изначально они хотели создать какой-нибудь пользовательский финтех-стартап, но столкнулись с отсутствием гибкой инфраструктуры. Тогда они решили создать свою инфраструктуру (обожаю такие истории). По собственным данным проект интегрирован с 10 000 финансовыми организациями в США и Канаде и обеспечивают инфраструктурную поддержку 25% всех банковских счетов, открытых в этих странах.

{kind=link}

#unicorns #paytech

И снова единорог. На этот раз первый из Южной Кореи. И именно так должен выглядеть единорог.

Южная Корея по скорости имплементации финтеха в национальную экономику на 32% отстает от среднемирового показателя. Это во многом связано с жестким финансовым регулированием, которое просто не позволяет развиваться финтеху. Ввиду отсутствия конкуренции со стороны молодого и голодного до побед поколения финансовых сервисов, традиционные финансы стагнировали или развивались медленно, не утруждаясь удовлетворением новых потребностей юзеров. Например, для того, чтобы сделать перевод в мобильном приложении, требовалось использование одноразовых паролей, что значительно усложняло клиентский опыт. С целью исправить эту ситуацию в 2013 году создан проект Toss. Основатель - стоматолог (wat?), который только в 2015 году полностью отказался от медицинской практики.

Изначально Toss планировался как система P2P-переводов. Продукт получился действительно удобным - автозаполнение реквизитов, оплата по QR-коду, разделение счета, настраиваемые автоплатежи. На фоне того, что предлагают банки, такое выглядит просто космически.

Со временем стали появляться дополнительные сервисы - агрегирование финансовой информации в едином интерфейсе, управление кредитами, включая расчет скоринга, проверку кредитной истории и (ну хоть кто-то это делает) рекомендации по управлению персональным уровнем закредитованности и финансовым здоровьем. Дальше инвестиции - биржа, коллективные фонды, микроинвестирование в недвижимость, краудфандинг - и снова все в одном интерфейсе. Следующий уровень - страховой маркетплейс и учет всех персональных страховок.

Таким образом платежная система превратилась в полноценную финансовую экосистему, которая покрывает все потребности в B2C сегменте. Такие единороги мне нравятся гораздо больше, чем хайповые, но убыточные проекты, паразитирующие на инвесторах и растущем цикле рынка. В стране с населением в 44 млн человек старше 15 лет, Toss имеет 21 млн скачиваний. Это половина страны. За 5 лет. Такое просто в голове не укладывается.

Что касается фандрайзинга, то проект получил $80 млн от Kleiner Perkins и Ribbit Capital по оценке $1,2 млрд. Фаундер планирует в следующем году привлечь еще $100 млн. В этом же году ожидается достижение точки насыщения внутреннего рынка, поэтому компания уже разрабатывает планы международной экспансии.

И снова единорог. На этот раз первый из Южной Кореи. И именно так должен выглядеть единорог.

Южная Корея по скорости имплементации финтеха в национальную экономику на 32% отстает от среднемирового показателя. Это во многом связано с жестким финансовым регулированием, которое просто не позволяет развиваться финтеху. Ввиду отсутствия конкуренции со стороны молодого и голодного до побед поколения финансовых сервисов, традиционные финансы стагнировали или развивались медленно, не утруждаясь удовлетворением новых потребностей юзеров. Например, для того, чтобы сделать перевод в мобильном приложении, требовалось использование одноразовых паролей, что значительно усложняло клиентский опыт. С целью исправить эту ситуацию в 2013 году создан проект Toss. Основатель - стоматолог (wat?), который только в 2015 году полностью отказался от медицинской практики.

Изначально Toss планировался как система P2P-переводов. Продукт получился действительно удобным - автозаполнение реквизитов, оплата по QR-коду, разделение счета, настраиваемые автоплатежи. На фоне того, что предлагают банки, такое выглядит просто космически.

Со временем стали появляться дополнительные сервисы - агрегирование финансовой информации в едином интерфейсе, управление кредитами, включая расчет скоринга, проверку кредитной истории и (ну хоть кто-то это делает) рекомендации по управлению персональным уровнем закредитованности и финансовым здоровьем. Дальше инвестиции - биржа, коллективные фонды, микроинвестирование в недвижимость, краудфандинг - и снова все в одном интерфейсе. Следующий уровень - страховой маркетплейс и учет всех персональных страховок.

Таким образом платежная система превратилась в полноценную финансовую экосистему, которая покрывает все потребности в B2C сегменте. Такие единороги мне нравятся гораздо больше, чем хайповые, но убыточные проекты, паразитирующие на инвесторах и растущем цикле рынка. В стране с населением в 44 млн человек старше 15 лет, Toss имеет 21 млн скачиваний. Это половина страны. За 5 лет. Такое просто в голове не укладывается.

Что касается фандрайзинга, то проект получил $80 млн от Kleiner Perkins и Ribbit Capital по оценке $1,2 млрд. Фаундер планирует в следующем году привлечь еще $100 млн. В этом же году ожидается достижение точки насыщения внутреннего рынка, поэтому компания уже разрабатывает планы международной экспансии.

{kind=link}

#pitch #wealthtech #roboadvisory

Titan - нестандартная форма робоэдвайзинга. Верхнеуровневая суть продукта традиционно заключается в автоматизированном управлении инвестициями, но самое интересное внутри. Команда использует регуляторный арбитраж, возникающий между хедж-фондами и более мелкими участниками. Так, фонды обязаны раз в квартал раскрывать отчетность с указанием структуры состава портфеля - конкретными ценными бумагами и их весами. Алгоритмы Titan анализируют отчетности самых успешных фондов, собирают список акций, которые находятся в их портфелях, выбирают 20 самых популярных и из них формируют индивидуальные предложения для своих клиентов. Анализ отчетностей автоматизирован, что позволяет стартапу значительно сократить внутренние издержки и предложить клиентам более дешевое обслуживание.

Инвестиционная логика заключается в том, что аналитики хедж-фондов проводят большие исследования перед тем как выбрать каждую конкретную бумагу, и, если одна и та же акция находится в портфелях нескольких фондов, значит ее стоит купить. Единственный минус заключается в скорости принятия решений - если на рынке будет сильное снижение, то клиентам все равно придется ждать окончания квартала и выхода свежей отчетности фондов. Но эта проблема решается индивидуальным подбором опционов, включение которых в портфель защищает инвесторов в периоды высокой волатильности на рынке.

Стартап был основан в Нью-Йорке в 2017 году, но уже успел привлечь к себе много внимания. В октябре 2018 года проект получил посевное финансирование на $2,5 млн от YCombinator. Минимальная сумма инвестиций составляет $1000, а комиссия составляет 1% в год.

Titan - нестандартная форма робоэдвайзинга. Верхнеуровневая суть продукта традиционно заключается в автоматизированном управлении инвестициями, но самое интересное внутри. Команда использует регуляторный арбитраж, возникающий между хедж-фондами и более мелкими участниками. Так, фонды обязаны раз в квартал раскрывать отчетность с указанием структуры состава портфеля - конкретными ценными бумагами и их весами. Алгоритмы Titan анализируют отчетности самых успешных фондов, собирают список акций, которые находятся в их портфелях, выбирают 20 самых популярных и из них формируют индивидуальные предложения для своих клиентов. Анализ отчетностей автоматизирован, что позволяет стартапу значительно сократить внутренние издержки и предложить клиентам более дешевое обслуживание.

Инвестиционная логика заключается в том, что аналитики хедж-фондов проводят большие исследования перед тем как выбрать каждую конкретную бумагу, и, если одна и та же акция находится в портфелях нескольких фондов, значит ее стоит купить. Единственный минус заключается в скорости принятия решений - если на рынке будет сильное снижение, то клиентам все равно придется ждать окончания квартала и выхода свежей отчетности фондов. Но эта проблема решается индивидуальным подбором опционов, включение которых в портфель защищает инвесторов в периоды высокой волатильности на рынке.

Стартап был основан в Нью-Йорке в 2017 году, но уже успел привлечь к себе много внимания. В октябре 2018 года проект получил посевное финансирование на $2,5 млн от YCombinator. Минимальная сумма инвестиций составляет $1000, а комиссия составляет 1% в год.

{kind=link}

#paytech

MasterCard занялись разработкой mPOS-терминалов.

Терминал представляет собой небольшое устройство, подключаемое к смартфону. Устройство управляется специальным приложением, в нем же покупатель будет вводить пин-код - эту технологию назвали Pin on glass. Комбинация такого устройства со смартфоном позволяет обслуживать платежи практически любого размера.

Терминал пока работает только со смартфонами на базе Android (7.0 и выше). Про внедрение на iOS пока ничего не говорится, но это на самом деле маловероятно. Такие терминалы будут востребованы в первую очередь у курьеров и мелких уличных торговцев, а компании будут стремиться ограничить свои издержки на техническое оснащение курьеров и дорогие айфоны здесь ни к чему.

Пилотирование нового продукта пройдет в Польше до июня 2019 года совместно с местной организацией eService. Подобный пилот на польском рынке первый. Выбор локации выглядит вполне оправданным с учетом того, что в 2017 году безналичный оборот в Польше составил 13,4 трлн евро - 5 место в Европе.

Но.

Несмотря на дикую экспансию QR-платежей в Азии и внедрение PSD2 в Европе, MC активно стараются сохранить текущую систему ритейл платежей, постоянно предлагая какие-то надстройки. Что это? Попытка удержать ускользающую долю рынка или просто мы чего-то не знаем и это просчитанный ход? Будет интересно понаблюдать за развитием.

MasterCard занялись разработкой mPOS-терминалов.

Терминал представляет собой небольшое устройство, подключаемое к смартфону. Устройство управляется специальным приложением, в нем же покупатель будет вводить пин-код - эту технологию назвали Pin on glass. Комбинация такого устройства со смартфоном позволяет обслуживать платежи практически любого размера.

Терминал пока работает только со смартфонами на базе Android (7.0 и выше). Про внедрение на iOS пока ничего не говорится, но это на самом деле маловероятно. Такие терминалы будут востребованы в первую очередь у курьеров и мелких уличных торговцев, а компании будут стремиться ограничить свои издержки на техническое оснащение курьеров и дорогие айфоны здесь ни к чему.

Пилотирование нового продукта пройдет в Польше до июня 2019 года совместно с местной организацией eService. Подобный пилот на польском рынке первый. Выбор локации выглядит вполне оправданным с учетом того, что в 2017 году безналичный оборот в Польше составил 13,4 трлн евро - 5 место в Европе.

Но.

Несмотря на дикую экспансию QR-платежей в Азии и внедрение PSD2 в Европе, MC активно стараются сохранить текущую систему ритейл платежей, постоянно предлагая какие-то надстройки. Что это? Попытка удержать ускользающую долю рынка или просто мы чего-то не знаем и это просчитанный ход? Будет интересно понаблюдать за развитием.

{kind=link}

#wealthtech #roboadvisors

Неизведанной стороной робоэдвайзеров считается их короткая история. Первый робо появился как идея в 2008 году у Джона Штейна, как продукт - в 2010 году от Betterment. С тех пор американский рынок стабильно растет и пассивное управление, которое предлагают робоэдвайзеры работает идеально. Кроме того, это выгоднее с точки зрения операционных издержек - 0,77% в год для активного фонда и 0,1% для пассивного (по рынку США). Рядовому юзеру довольно легко показать эту выгоду и склонить на сторону пассивного инвестирования. С 2009 года доля пассивных инвестиций в США выросла с 18% до 42%. Это серьезные структурные изменения всего рынка. Вопрос вот в чем: что произойдет во время кризиса?

Западные рынки перегреты, Трамп затеял торговые войны, с нефтью неопределенность, экономический цикл заканчивается. ФРС вчера ставку поднял и будет еще 2 повышения в 2019 году. За последние пару недель уже только ленивый не сказал про уплощение кривой доходности. Венчурные рынки тоже с ума сходят, раунды по $100 млн стали обыденностью, новый единорог каждую неделю. Дальше расти некуда.

Легко армагеддонить - рано или поздно окажешься прав. Да и я тоже писал про возможный кризис в 2019 году. И за почти 10 лет инвестирования я впервые на 25% в кэше. Но никто не умеет предсказывать будущее.

Люди привыкли считать, что в первый же кризис робоэдвайзеры умрут или, как минимум, не будут действовать адекватно происходящему. Давайте проясним один момент. В конечном счете робо ведут себя так же, как люди. Финальное решение принимает именно клиент. Он может в любой момент забрать деньги с рынка. И те люди, которые склонны к подобному решению в кризис, примут его независимо от формы управления деньгами. Персональные консультанты, формируя клиентский портфель, обычно проводят стресс-тест, предлагая клиенту решить, как он будет себя вести, если его портфель просядет на определенную долю. Проблема только в том, что тест клиент проходит сидя в комфортном офисе эдвайзера в момент, когда он сыт, спокоен и у него есть свободные деньги. В кризисной ситуации образ мышления меняется и результаты таких тестов не будут значить ни-че-го. Поэтому поведение робо будет просто отражением поведения владельцев денег.

В чистом виде робоэдвайзинг уже не состоятелен. Клиентам не интересно управление ограниченным портфелем. Им нужен комплексный подход. Поэтому топы давно добавили услугу персонального консультирования. А для кризисных настроений Betterment в августе разработал специальный ультраконсервативный портфель, состоящий на 80% из краткосрочных казначейских бондов и на 20% из краткосрочных корпоративных бондов инвестиционного класса. От системных рисков, конечно, не спасет, но если инвестор не готов брать на себя даже системный риск, то на фондовом рынке ему делать нечего.

Что касается нашего рынка, то с 2010 года индекс ММВБ с поправкой на росстатовскую инфляцию дал отрицательную доходность. Пассивное индексное инвестирование у нас не работает. Российские кейсы реализации робо - тема для отдельного поста.

Неизведанной стороной робоэдвайзеров считается их короткая история. Первый робо появился как идея в 2008 году у Джона Штейна, как продукт - в 2010 году от Betterment. С тех пор американский рынок стабильно растет и пассивное управление, которое предлагают робоэдвайзеры работает идеально. Кроме того, это выгоднее с точки зрения операционных издержек - 0,77% в год для активного фонда и 0,1% для пассивного (по рынку США). Рядовому юзеру довольно легко показать эту выгоду и склонить на сторону пассивного инвестирования. С 2009 года доля пассивных инвестиций в США выросла с 18% до 42%. Это серьезные структурные изменения всего рынка. Вопрос вот в чем: что произойдет во время кризиса?

Западные рынки перегреты, Трамп затеял торговые войны, с нефтью неопределенность, экономический цикл заканчивается. ФРС вчера ставку поднял и будет еще 2 повышения в 2019 году. За последние пару недель уже только ленивый не сказал про уплощение кривой доходности. Венчурные рынки тоже с ума сходят, раунды по $100 млн стали обыденностью, новый единорог каждую неделю. Дальше расти некуда.

Легко армагеддонить - рано или поздно окажешься прав. Да и я тоже писал про возможный кризис в 2019 году. И за почти 10 лет инвестирования я впервые на 25% в кэше. Но никто не умеет предсказывать будущее.

Люди привыкли считать, что в первый же кризис робоэдвайзеры умрут или, как минимум, не будут действовать адекватно происходящему. Давайте проясним один момент. В конечном счете робо ведут себя так же, как люди. Финальное решение принимает именно клиент. Он может в любой момент забрать деньги с рынка. И те люди, которые склонны к подобному решению в кризис, примут его независимо от формы управления деньгами. Персональные консультанты, формируя клиентский портфель, обычно проводят стресс-тест, предлагая клиенту решить, как он будет себя вести, если его портфель просядет на определенную долю. Проблема только в том, что тест клиент проходит сидя в комфортном офисе эдвайзера в момент, когда он сыт, спокоен и у него есть свободные деньги. В кризисной ситуации образ мышления меняется и результаты таких тестов не будут значить ни-че-го. Поэтому поведение робо будет просто отражением поведения владельцев денег.

В чистом виде робоэдвайзинг уже не состоятелен. Клиентам не интересно управление ограниченным портфелем. Им нужен комплексный подход. Поэтому топы давно добавили услугу персонального консультирования. А для кризисных настроений Betterment в августе разработал специальный ультраконсервативный портфель, состоящий на 80% из краткосрочных казначейских бондов и на 20% из краткосрочных корпоративных бондов инвестиционного класса. От системных рисков, конечно, не спасет, но если инвестор не готов брать на себя даже системный риск, то на фондовом рынке ему делать нечего.

Что касается нашего рынка, то с 2010 года индекс ММВБ с поправкой на росстатовскую инфляцию дал отрицательную доходность. Пассивное индексное инвестирование у нас не работает. Российские кейсы реализации робо - тема для отдельного поста.

{kind=link}

#paytech

В Италии появились пластиковые карты со встроенной биометрической идентификацией

Итальянский банк Intesa совместно с MasterCard и нидерландской технологической компанией Gemalto запускают в Италии пластиковые карты со встроенным сканером отпечатков пальцев. Такие карты позволяют не вводить пин-код и не подписывать чек даже при оплате большой суммы.

Для получения такой карты юзеру нужно единоразово явиться в офис для личной идентификации и записи своих биометрических данных. Важный момент - эталонный скан пальца хранится исключительно в карте, без какого-либо централизованного копирования. Это повышает безопасность, т.к. невозможно взломать облачное хранилище или перехватить пакет данных в момент передачи - этого просто нет. При этом сама карта питается от терминалов в момент контакта с ними, заряжать отдельно ее не надо. Все идентификационные процедуры проводит также сама карта, а это значит, что система не требует перенастройки общей платежной инфраструктуры и биометрической картой можно расплачиваться так же, как и обычной.

С продуктовой точки зрения карта сделана очень круто - по безопасности она превосходит способ оплаты телефоном, поскольку замыкает в себе чувствительные данные. По удобству пользования - не превосходит, но может составить конкуренцию. Достать из кармана телефон или карту - занимает примерно одинаковое время. Другой вопрос в том, что смартфоны мы всегда носим с собой, а карты - нет. Вот в этом моменте карта будет проигрывать.

В 2017 году рынок карточных платежей в Италии составил 220 млрд евро, из которых 70 млрд были обработаны через Apple Pay и Samsung Pay. Это 32%. Еще какую-то долю занимает Google Pay. Доля кажется небольшой, но если учесть, что объем смартфоноплатежей вырос на 60% по сравнению с предыдущим годом, то воспринимается она уже по-другому.

Биометрическая карта будет иметь преимущество, если у мерчанта устаревший терминал, не работающий с PayPass. С банкоматами та же история - современные уже выдают наличку и без карты, но дооснастить всю сеть банкоматов для банков - это очень большие расходы, на которые они идут очень неохотно, как показывает практика.

Буквально пару дней назад я писал про действия MC, направленные на удержание занятого рынка. И вот новый шаг, даже более сильный, чем предыдущий. Но начинать надо было явно раньше, сомнительно, что такие действия смогут заставить юзеров массово вернуться от смартфонов обратно к картам. Исключение – обслуживание в банкоматах, там пока есть за что побороться.

В Италии появились пластиковые карты со встроенной биометрической идентификацией

Итальянский банк Intesa совместно с MasterCard и нидерландской технологической компанией Gemalto запускают в Италии пластиковые карты со встроенным сканером отпечатков пальцев. Такие карты позволяют не вводить пин-код и не подписывать чек даже при оплате большой суммы.

Для получения такой карты юзеру нужно единоразово явиться в офис для личной идентификации и записи своих биометрических данных. Важный момент - эталонный скан пальца хранится исключительно в карте, без какого-либо централизованного копирования. Это повышает безопасность, т.к. невозможно взломать облачное хранилище или перехватить пакет данных в момент передачи - этого просто нет. При этом сама карта питается от терминалов в момент контакта с ними, заряжать отдельно ее не надо. Все идентификационные процедуры проводит также сама карта, а это значит, что система не требует перенастройки общей платежной инфраструктуры и биометрической картой можно расплачиваться так же, как и обычной.

С продуктовой точки зрения карта сделана очень круто - по безопасности она превосходит способ оплаты телефоном, поскольку замыкает в себе чувствительные данные. По удобству пользования - не превосходит, но может составить конкуренцию. Достать из кармана телефон или карту - занимает примерно одинаковое время. Другой вопрос в том, что смартфоны мы всегда носим с собой, а карты - нет. Вот в этом моменте карта будет проигрывать.

В 2017 году рынок карточных платежей в Италии составил 220 млрд евро, из которых 70 млрд были обработаны через Apple Pay и Samsung Pay. Это 32%. Еще какую-то долю занимает Google Pay. Доля кажется небольшой, но если учесть, что объем смартфоноплатежей вырос на 60% по сравнению с предыдущим годом, то воспринимается она уже по-другому.

Биометрическая карта будет иметь преимущество, если у мерчанта устаревший терминал, не работающий с PayPass. С банкоматами та же история - современные уже выдают наличку и без карты, но дооснастить всю сеть банкоматов для банков - это очень большие расходы, на которые они идут очень неохотно, как показывает практика.

Буквально пару дней назад я писал про действия MC, направленные на удержание занятого рынка. И вот новый шаг, даже более сильный, чем предыдущий. Но начинать надо было явно раньше, сомнительно, что такие действия смогут заставить юзеров массово вернуться от смартфонов обратно к картам. Исключение – обслуживание в банкоматах, там пока есть за что побороться.

{kind=link}

Итоги года. Планы на 2019.

2018 год я встретил в Праге. Наслаждаясь архитектурой, я думал о своем развитии. Мне хотелось самому с нуля создать ценность. В какой-то момент в голову пришла мысль о создании этого канала. Я загорелся этой идеей и, вернувшись в Москву, сразу занялся реализацией, не имея никакого плана ни по контенту, ни по целевой аудитории, ни по плану продвижения. В какой-то момент у меня была навязчивая мысль о доведении аудитории до 10 тысяч к концу года, которая, как видите, оказалась далека от реальности :)

В этом году моя жизнь перевернулась дважды. И я очень рад, что смог принять два важных и очень сложных решения. За этот год канал сильно помог мне нарастить новые компетенции, которых бы у меня сейчас не было, если бы я его не вел. Принято считать, что развитие контента проходит 4 основные стадии: "плохо и просто", "плохо и сложно", "хорошо и сложно", "хорошо и просто". Глядя на свои первые посты, я их смело и честно идентифицирую как "плохо и просто". Сейчас, как мне кажется, я на стадии "хорошо и сложно", потенциал для развития есть.

За прошедший год я написал почти 200 постов. Я не накрутил ни одного подписчика. Я не опубликовал ни одного платного поста и отказался от нескольких десятков предложений. Я всегда писал только то, что сам считал правильным, не ориентируясь на популярные темы. Вместе с тем, я знаю, что у меня собралась хоть и небольшая, но очень качественная аудитория :)

За прошедший год я прошел через кучу сомнений и несколько раз всерьез думал о том, чтобы перестать писать. Я предлагал "дружественным" каналам коллаборации, получал отказы, а потом с десяток раз видел копирование моих авторских постов. Я писал материалы для сторонних изданий, получал хайповую и эмоциональную редактуру, после чего отказывался от сотрудничества и публиковал работу на канале. На мой взгляд, финтех-пространство в телеграме потеряло фокус. Авторы пишут обо всем, что как-то связано с технологиями и может зацепить внимание подписчиков. Я считаю такой подход неправильным и при выборе материалов остаюсь верным названию своего канала.

Сейчас я делюсь на этом канале теми знаниями и наблюдениями, которые собираю ежедневно. В следующем году я хочу добавить аналитических материалов, хочу больше писать про технологическую, а не продуктовую составляющую финтеха. Кроме того, у меня давно есть желание провести ряд вебинаров или даже оффлайн мероприятий, если на них будет спрос. Думаю, в следующем году я это реализую.

Лучшее впереди. Спасибо, что читаете.

2018 год я встретил в Праге. Наслаждаясь архитектурой, я думал о своем развитии. Мне хотелось самому с нуля создать ценность. В какой-то момент в голову пришла мысль о создании этого канала. Я загорелся этой идеей и, вернувшись в Москву, сразу занялся реализацией, не имея никакого плана ни по контенту, ни по целевой аудитории, ни по плану продвижения. В какой-то момент у меня была навязчивая мысль о доведении аудитории до 10 тысяч к концу года, которая, как видите, оказалась далека от реальности :)

В этом году моя жизнь перевернулась дважды. И я очень рад, что смог принять два важных и очень сложных решения. За этот год канал сильно помог мне нарастить новые компетенции, которых бы у меня сейчас не было, если бы я его не вел. Принято считать, что развитие контента проходит 4 основные стадии: "плохо и просто", "плохо и сложно", "хорошо и сложно", "хорошо и просто". Глядя на свои первые посты, я их смело и честно идентифицирую как "плохо и просто". Сейчас, как мне кажется, я на стадии "хорошо и сложно", потенциал для развития есть.

За прошедший год я написал почти 200 постов. Я не накрутил ни одного подписчика. Я не опубликовал ни одного платного поста и отказался от нескольких десятков предложений. Я всегда писал только то, что сам считал правильным, не ориентируясь на популярные темы. Вместе с тем, я знаю, что у меня собралась хоть и небольшая, но очень качественная аудитория :)

За прошедший год я прошел через кучу сомнений и несколько раз всерьез думал о том, чтобы перестать писать. Я предлагал "дружественным" каналам коллаборации, получал отказы, а потом с десяток раз видел копирование моих авторских постов. Я писал материалы для сторонних изданий, получал хайповую и эмоциональную редактуру, после чего отказывался от сотрудничества и публиковал работу на канале. На мой взгляд, финтех-пространство в телеграме потеряло фокус. Авторы пишут обо всем, что как-то связано с технологиями и может зацепить внимание подписчиков. Я считаю такой подход неправильным и при выборе материалов остаюсь верным названию своего канала.

Сейчас я делюсь на этом канале теми знаниями и наблюдениями, которые собираю ежедневно. В следующем году я хочу добавить аналитических материалов, хочу больше писать про технологическую, а не продуктовую составляющую финтеха. Кроме того, у меня давно есть желание провести ряд вебинаров или даже оффлайн мероприятий, если на них будет спрос. Думаю, в следующем году я это реализую.

Лучшее впереди. Спасибо, что читаете.

{kind=link}

Какая тема вам наиболее интересна в контексте финтеха?

Anonymous Poll

28%

Банкинг

19%

Платежи

4%

Страхование

33%

Управление инвестициями

6%

Регулирование и надзор

10%

Инфраструктура

Топы уходящего года

Сделал для вас подборку разных международных топ-сравнений 2018 года.

1. Топ 10 событий, связанных с финтех-стартапами. В одном из них фигурирует Сбербанк.

2. Топ 10 case studies, связанных с банкингом. В топе также есть Сбербанк и белорусская дочка Альфабанка.

3. Ретроспектива событий страхового рынка.

4. Топ 10 интервью с отраслевыми специалистами. В одном из них глава Yandex.Money.

5. Топ 10 статей про искусственный интеллект.

6. Крутейшая подборка 10 аналитических материалов про финтех.

7. 10 самых читаемых новостей из мира платежей по итогам года.

8. И топ 10 инфографик. В основном речь о блокчейне и криптовалютах, искусственном интеллекте, технологиях и кибербезопасности.

Сделал для вас подборку разных международных топ-сравнений 2018 года.

1. Топ 10 событий, связанных с финтех-стартапами. В одном из них фигурирует Сбербанк.

2. Топ 10 case studies, связанных с банкингом. В топе также есть Сбербанк и белорусская дочка Альфабанка.

3. Ретроспектива событий страхового рынка.

4. Топ 10 интервью с отраслевыми специалистами. В одном из них глава Yandex.Money.

5. Топ 10 статей про искусственный интеллект.

6. Крутейшая подборка 10 аналитических материалов про финтех.

7. 10 самых читаемых новостей из мира платежей по итогам года.

8. И топ 10 инфографик. В основном речь о блокчейне и криптовалютах, искусственном интеллекте, технологиях и кибербезопасности.

FinTech Futures

Top ten fintech start-up stories in 2018

New faces and great ambitions. Let the rockets reign in this top ten trip down memory lane.

Чего ждать от 2019 года?

В технологическом плане я жду большой экспансии со стороны искусственного интеллекта. Эта технология обладает огромным потенциалом. На мой взгляд, гораздо большим, чем блокчейн. По хайп-циклу Гартнера ИИ пока находится на возрастающей стадии, а до его полноценной имплементации пройдет по оценкам от 5 до 10 лет. Сейчас про него все говорят, но мало кто по-настоящему разбирается в том, как он работает. Поэтому, если вы еще не разбираетесь - самое время изучить. Материалов в публичном доступе достаточно даже на русском языке, главное приложить усилия.

В бизнесовом плане я ожидаю возрастание числа партнерств между устоявшимися компаниями и финтехами. Тому есть несколько причин.

1. Гибкость финтехов. Это одновременно преимущество и недостаток для них. Гибкость хороша на малых объемах, но при масштабировании все может полететь из-за недостатка внутренней дисциплины и планирования. В 2018 году все говорят про девертикализацию корпоративного менеджмента, но пока это выглядит как утопия. Поколения за поколениями воспитываются иерархично, невозможно так быстро сменить менталитет большим массам людей. Сейчас компании, которые умудряются выстраивать по-настоящему горизонтальные и самостоятельные внутренние структуры, дерут всех конкурентов. Но на каждую компанию сотрудников с таким менталитетом пока не хватит. Этот переход займет много времени. Поэтому сейчас партнерство и обмен компетенциями выглядит более выигрышной стратегией.

2. Конкуренция на фронте. Это дорого. У финтехов, как правило, нет бюджетов на это. Построить с нуля новый бренд - это очень дорого. Поэтому с точки зрения финансовой индустрии, как группы участников, партнерство выгоднее. С учетом конкуренции - конечно, каждый хочет тянуть одеяло на себя. В 2018 году была очень распространена практика снижения маркетинговых издержек за счет предоставления огромного количества бесплатных функций новым клиентам с расчетом на высокие retention и LTV. Но, как говорил Джош Копелман, у freemium компаний слишком много "free" и слишком мало "mium". Сейчас такой "бесплатный" пир поддерживается на деньги инвесторов. При этом ни стартаперы ни инвесторы зачастую просто не обращают на это внимания. Глобально получаем картину, где всё новые и новые финетхи, привлекают новые и новые деньги на борьбу за один и тот же рынок вместо того, чтобы создавать по-настоящему новые бизнес-модели и изобретать под них новые рынки.

3. Регулирование. Запуск нового финтеха - это чаще всего довольно тяжелая история. Тяжелая потому что, чтобы просто проверить свою бизнес идею фаундеру нужно сначала соблюсти все регуляторные требования - это дорого. Никому не хочется тратить кучу денег, чтобы потом узнать, что идея оказалась нерабочей. Это открывает большой потенциал для партнерства между финтехами и традиционными лицензированными участниками. Думаю, в следующем году нас ждет расцвет различных X-aaS моделей сотрудничества. С другой стороны, на месте стартаперов, я бы старался вообще выйти из регуляторного поля на момент теста идеи - так дешевле. Но ситуации бывают разные.

Данные станут бесценными. Те, кто еще не успел это понять в 2018 году, поймут в следующем. Отсюда вырастает потребность в спецах по теме кибербезопасности и различных контролеров в контексте GDPR и подобных требований, которые еще будут появляться в разных юрисдикциях.

Разумеется, мы увидим рост количества и объемов цифровых платежей. Оплата смартфонами покажет самый большой рост. Часы, кольца и прочее - больше для фана. Имплементация биометрии скорее всего не будет особо быстрой. Инфраструктура пока не готова, потребители тоже. Возможные кейсы с утечкой данных и мошенничеством сильно затормозят эту историю.

Что касается России, то у нас, к сожалению, макроситуация пока не создает уверенной основы для роста финтехов. Стартапы по большей части так и будут оставаться микросервисами на микрорынках. За исключением редких кейсов, выросших внутри устойчивых корпораций.

До встречи в 2019.

В технологическом плане я жду большой экспансии со стороны искусственного интеллекта. Эта технология обладает огромным потенциалом. На мой взгляд, гораздо большим, чем блокчейн. По хайп-циклу Гартнера ИИ пока находится на возрастающей стадии, а до его полноценной имплементации пройдет по оценкам от 5 до 10 лет. Сейчас про него все говорят, но мало кто по-настоящему разбирается в том, как он работает. Поэтому, если вы еще не разбираетесь - самое время изучить. Материалов в публичном доступе достаточно даже на русском языке, главное приложить усилия.

В бизнесовом плане я ожидаю возрастание числа партнерств между устоявшимися компаниями и финтехами. Тому есть несколько причин.

1. Гибкость финтехов. Это одновременно преимущество и недостаток для них. Гибкость хороша на малых объемах, но при масштабировании все может полететь из-за недостатка внутренней дисциплины и планирования. В 2018 году все говорят про девертикализацию корпоративного менеджмента, но пока это выглядит как утопия. Поколения за поколениями воспитываются иерархично, невозможно так быстро сменить менталитет большим массам людей. Сейчас компании, которые умудряются выстраивать по-настоящему горизонтальные и самостоятельные внутренние структуры, дерут всех конкурентов. Но на каждую компанию сотрудников с таким менталитетом пока не хватит. Этот переход займет много времени. Поэтому сейчас партнерство и обмен компетенциями выглядит более выигрышной стратегией.

2. Конкуренция на фронте. Это дорого. У финтехов, как правило, нет бюджетов на это. Построить с нуля новый бренд - это очень дорого. Поэтому с точки зрения финансовой индустрии, как группы участников, партнерство выгоднее. С учетом конкуренции - конечно, каждый хочет тянуть одеяло на себя. В 2018 году была очень распространена практика снижения маркетинговых издержек за счет предоставления огромного количества бесплатных функций новым клиентам с расчетом на высокие retention и LTV. Но, как говорил Джош Копелман, у freemium компаний слишком много "free" и слишком мало "mium". Сейчас такой "бесплатный" пир поддерживается на деньги инвесторов. При этом ни стартаперы ни инвесторы зачастую просто не обращают на это внимания. Глобально получаем картину, где всё новые и новые финетхи, привлекают новые и новые деньги на борьбу за один и тот же рынок вместо того, чтобы создавать по-настоящему новые бизнес-модели и изобретать под них новые рынки.

3. Регулирование. Запуск нового финтеха - это чаще всего довольно тяжелая история. Тяжелая потому что, чтобы просто проверить свою бизнес идею фаундеру нужно сначала соблюсти все регуляторные требования - это дорого. Никому не хочется тратить кучу денег, чтобы потом узнать, что идея оказалась нерабочей. Это открывает большой потенциал для партнерства между финтехами и традиционными лицензированными участниками. Думаю, в следующем году нас ждет расцвет различных X-aaS моделей сотрудничества. С другой стороны, на месте стартаперов, я бы старался вообще выйти из регуляторного поля на момент теста идеи - так дешевле. Но ситуации бывают разные.

Данные станут бесценными. Те, кто еще не успел это понять в 2018 году, поймут в следующем. Отсюда вырастает потребность в спецах по теме кибербезопасности и различных контролеров в контексте GDPR и подобных требований, которые еще будут появляться в разных юрисдикциях.

Разумеется, мы увидим рост количества и объемов цифровых платежей. Оплата смартфонами покажет самый большой рост. Часы, кольца и прочее - больше для фана. Имплементация биометрии скорее всего не будет особо быстрой. Инфраструктура пока не готова, потребители тоже. Возможные кейсы с утечкой данных и мошенничеством сильно затормозят эту историю.

Что касается России, то у нас, к сожалению, макроситуация пока не создает уверенной основы для роста финтехов. Стартапы по большей части так и будут оставаться микросервисами на микрорынках. За исключением редких кейсов, выросших внутри устойчивых корпораций.

До встречи в 2019.

{kind=link}

Несколько раз я получал комментарии о том, что новичку будет сложно понять то о чем, я пишу. Я и сам это осознаю, но не стремлюсь цепляться за хайптрейн финтеха. Для того, чтобы вы лучше понимали как строится моя логика, под хэштегом #weekendreading по пятницам будут выходить небольшие подборки материалов, которые мне показались полезными. Это не всегда будет что-то свежее, но всегда что-то интересное.

Погнали.

1. Atomico опубликовали The State of Europena Tech 2018 - потрясающий обзор технологических возможностей Европы. За 2018 год в развитие технологий по всей Европе было инвестировано $23 млрд (из них 331 млн в России), количество профессиональных разработчиков - 5,7 млн (из них 407 к из России) - это больше, чем в США. Новосибирск, после швейцарского Цуга занял второе место в категории самых быстрорастущих хабов по профессиональным техническим мероприятиям. Отчет интерактивный, настоятельно рекомендую к изучению.

2. Короткая заметка о том, каких трендов ждать в области финансовой аналитики. Два самых интересных тезиса: переориентация алгоритмов с анализа внутренних отчетностей на анализ внешних данных для быстрого принятия стратегических решений и тренд на разработку интуитивно понятных решений глубокого анализа для рядовых сотрудников нетехнических специальностей.

Погнали.

1. Atomico опубликовали The State of Europena Tech 2018 - потрясающий обзор технологических возможностей Европы. За 2018 год в развитие технологий по всей Европе было инвестировано $23 млрд (из них 331 млн в России), количество профессиональных разработчиков - 5,7 млн (из них 407 к из России) - это больше, чем в США. Новосибирск, после швейцарского Цуга занял второе место в категории самых быстрорастущих хабов по профессиональным техническим мероприятиям. Отчет интерактивный, настоятельно рекомендую к изучению.

2. Короткая заметка о том, каких трендов ждать в области финансовой аналитики. Два самых интересных тезиса: переориентация алгоритмов с анализа внутренних отчетностей на анализ внешних данных для быстрого принятия стратегических решений и тренд на разработку интуитивно понятных решений глубокого анализа для рядовых сотрудников нетехнических специальностей.

{kind=link}

#pitch

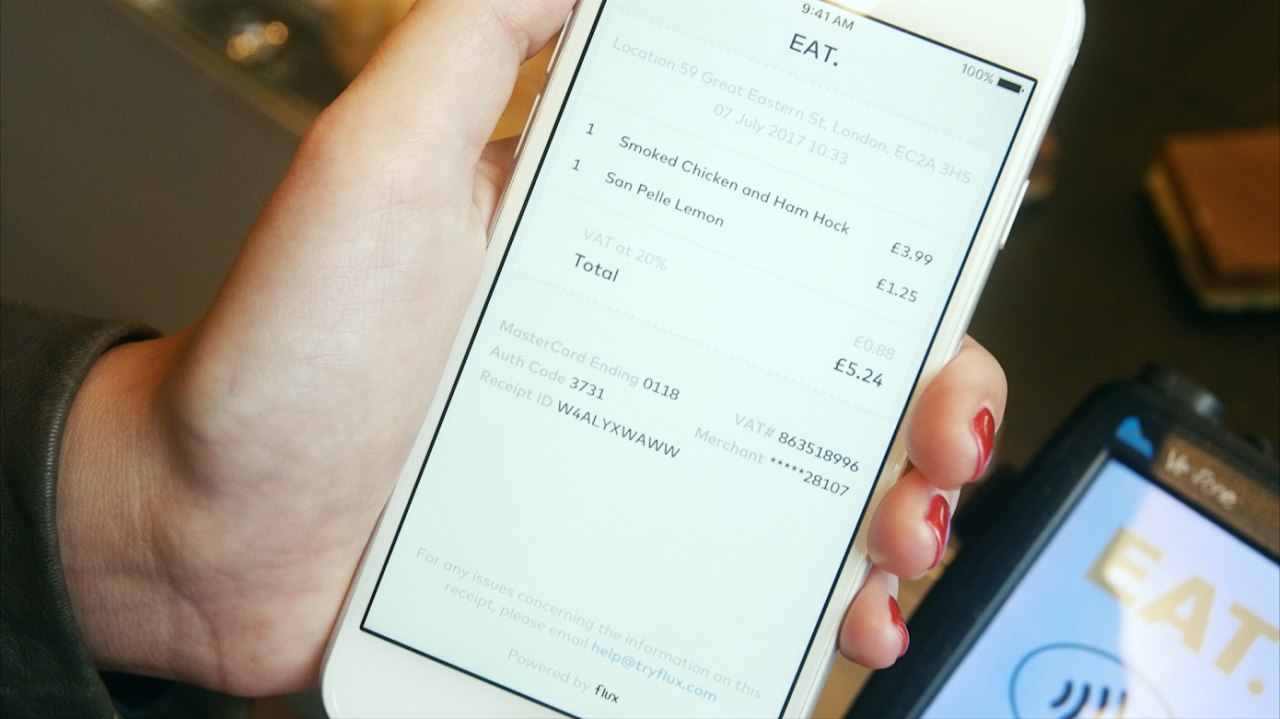

Британский стартап Flux, основанный тремя бывшими сотрудниками Revolut, предоставляет сервис автоматизированного цифрового учета потребительских чеков. Суть в том, что при проведении платежа торговая точка делится с банком не только суммой и датой платежа, но и конкретным составом чека. Эти данные позволяют клиенту более точно контролировать свои расходы, настраивать точечные программы лояльности, получать по-настоящему персонализированные специальные предложения. При этом заявляется, что по условиям ритейлеры не получают никаких контактных данных потребителей.

Пилот проекта был запущен весной 2017 года в партнерстве с Monzo. Среди партнеров ритейлеров - EAT, POD, Bel-Air, Costa Coffe, Pure. Flux не оцифровывает данные самостоятельно, а собирает их именно благодаря сотрудничеству с указанными ритейлерами. Сейчас этот список крайне маленький, а потенциал самого сервиса достаточно большой, чтобы на него обратили внимание более крупные участники рынка. Самые большие шансы на реализацию у платежных систем - им не нужно выстраивать с нуля полноценные партнерские отношения со всеми торговыми точками, достаточно заключить допсоглашения.

В конце 2017 года проект присоединился к маркетплейсу API Starling, после была запущена еще одна пилотная программа - в партнерстве с Barclays. Barclays готовится к возможному выводу пилота на аудиторию из 5 миллионов своих клиентов. У потребителей такой сервис вызвал очень положительную реакцию, благодаря высокой виральности Flux не пришлось много тратиться на маркетинг.

Flux не выпускает собственных карт, а интегрируется непосредственно в приложение домашнего банка. Это решение выглядит разумным на фоне того, каких расходов требует прямая конкуренция на фронте. Тем не менее, проект авторизован FCA как поставщик информационных и финансовых услуг.

Две недели назад проект привлек $7,5 млн в раунде A от e-ventures. Деньги пойдут на развитие внутренней инфраструктуры и расширение партнерской сети.

В России подобный сервис частично реализован банком Тинькофф.

Британский стартап Flux, основанный тремя бывшими сотрудниками Revolut, предоставляет сервис автоматизированного цифрового учета потребительских чеков. Суть в том, что при проведении платежа торговая точка делится с банком не только суммой и датой платежа, но и конкретным составом чека. Эти данные позволяют клиенту более точно контролировать свои расходы, настраивать точечные программы лояльности, получать по-настоящему персонализированные специальные предложения. При этом заявляется, что по условиям ритейлеры не получают никаких контактных данных потребителей.

Пилот проекта был запущен весной 2017 года в партнерстве с Monzo. Среди партнеров ритейлеров - EAT, POD, Bel-Air, Costa Coffe, Pure. Flux не оцифровывает данные самостоятельно, а собирает их именно благодаря сотрудничеству с указанными ритейлерами. Сейчас этот список крайне маленький, а потенциал самого сервиса достаточно большой, чтобы на него обратили внимание более крупные участники рынка. Самые большие шансы на реализацию у платежных систем - им не нужно выстраивать с нуля полноценные партнерские отношения со всеми торговыми точками, достаточно заключить допсоглашения.

В конце 2017 года проект присоединился к маркетплейсу API Starling, после была запущена еще одна пилотная программа - в партнерстве с Barclays. Barclays готовится к возможному выводу пилота на аудиторию из 5 миллионов своих клиентов. У потребителей такой сервис вызвал очень положительную реакцию, благодаря высокой виральности Flux не пришлось много тратиться на маркетинг.

Flux не выпускает собственных карт, а интегрируется непосредственно в приложение домашнего банка. Это решение выглядит разумным на фоне того, каких расходов требует прямая конкуренция на фронте. Тем не менее, проект авторизован FCA как поставщик информационных и финансовых услуг.

Две недели назад проект привлек $7,5 млн в раунде A от e-ventures. Деньги пойдут на развитие внутренней инфраструктуры и расширение партнерской сети.

В России подобный сервис частично реализован банком Тинькофф.

{kind=link}