#pitch

Американский стартап Qapital предлагает банкинг с элементом микронакоплений. Своего рода цифровая свинья-копилка.

Чтобы начать копить, клиент настраивает для своего счета автоматические переводы из другого банка при наступлении определенных событий. И список этих событий-триггеров впечатляет. Можно воспользоваться базовыми вариантами: сдача с покупки - проезд на автобусе 2,25 - в копилку уходят 0,75, фиксированные платежи по датам, потратил за неделю меньше 20 долл в старбаксе? отлично, остаток идет в копилку.

Есть и более экзотические варианты. Заказал фастфуд? Такая же сумма автоматически отправится на накопительный счет. Сходил в зал? Выполнил to-do список? Пошел дождь? Любимая футбольная команда выиграла? Заказал Uber? Залил фоточку в инсту? Поставил лайк на ютубе? Ну вы поняли. Gлатежи можно даже привязать к твитам Трампа.

Все эти триггеры настраиваются с помощью приложения IFTTT. Кстати, его можно использовать для автоматизации разных других рутинных задач, очень советую, лично им пользуюсь. Приложение позволяет создавать собственные триггеры, так что все ограничено только фантазией пользователей.

При всем этом Qapital работает как полноценный банк - эмиссия карт, фрод-мониторинг, платежи и переводы, процент на остаток, FDIC-страхование

Основан стартап был еще в 2012 году. Финансирование на данный момент составляет 47,2 млн долл.

Американский стартап Qapital предлагает банкинг с элементом микронакоплений. Своего рода цифровая свинья-копилка.

Чтобы начать копить, клиент настраивает для своего счета автоматические переводы из другого банка при наступлении определенных событий. И список этих событий-триггеров впечатляет. Можно воспользоваться базовыми вариантами: сдача с покупки - проезд на автобусе 2,25 - в копилку уходят 0,75, фиксированные платежи по датам, потратил за неделю меньше 20 долл в старбаксе? отлично, остаток идет в копилку.

Есть и более экзотические варианты. Заказал фастфуд? Такая же сумма автоматически отправится на накопительный счет. Сходил в зал? Выполнил to-do список? Пошел дождь? Любимая футбольная команда выиграла? Заказал Uber? Залил фоточку в инсту? Поставил лайк на ютубе? Ну вы поняли. Gлатежи можно даже привязать к твитам Трампа.

Все эти триггеры настраиваются с помощью приложения IFTTT. Кстати, его можно использовать для автоматизации разных других рутинных задач, очень советую, лично им пользуюсь. Приложение позволяет создавать собственные триггеры, так что все ограничено только фантазией пользователей.

При всем этом Qapital работает как полноценный банк - эмиссия карт, фрод-мониторинг, платежи и переводы, процент на остаток, FDIC-страхование

Основан стартап был еще в 2012 году. Финансирование на данный момент составляет 47,2 млн долл.

{kind=link}

Republic Protocol запустил RenEx - первый в мире децентрализованный даркпул.

Dark Pool или Dark Liquidity - это распространенное понятие в традиционном финансовом мире. Под этим термином понимается ликвидность, предоставляемая участниками биржевого рынка, которая скрыта от этих же участников. В привычном аукционном режиме торгов все участники публично выставляют свои заявки на покупку и продажу тех или иных активов. Темная ликвидность подразумевает выставление заявки вслепую - вы не видите ни встречные заявки, ни конкурирующие. То есть вы не знаете ни цен, ни объемов, ни количества заявок, которые там размещены.

Этот режим торгов нужен в основном для крупных участников. Большие объемы отдельных заявок могут краткосрочно изменить баланс сил по одному из инструментов и спровоцировать других участников на незапланированные действия. Кроме того, крупная лимитная заявка дает возможность мелким участникам того же рынка использовать ее для личных выгод, если же заявка будет рыночная, то из-за проскальзывания ее исполнение пройдет по плохой средней цене. В штатах объем торгов в дарк пулах составляет оценочно 10-15% от всех торгов.

Особенность дарк пула RenEx в том, что даже сотрудники компании не будут видеть доступную ликвидность. Это позволяет говорить о наличии полностью «fair play» ценообразования.

Появление такой технологии на крипто-рынке - это очередной шаг к "окультуриванию" "дикого запада" и приведения его к традиционным механизмам, привычным для мирового финансового сообщества. Дарк пулы открывают новые возможности для институциональных или просто крупных инвесторов, которые оперируют большими объемами. Захотят ли такие инвесторы воспользоваться доступной инфраструктурой - это отдельный вопрос, но факт в том, что крипторынок приобретает все больше очертаний традиционной регулируемой индустрии.

Dark Pool или Dark Liquidity - это распространенное понятие в традиционном финансовом мире. Под этим термином понимается ликвидность, предоставляемая участниками биржевого рынка, которая скрыта от этих же участников. В привычном аукционном режиме торгов все участники публично выставляют свои заявки на покупку и продажу тех или иных активов. Темная ликвидность подразумевает выставление заявки вслепую - вы не видите ни встречные заявки, ни конкурирующие. То есть вы не знаете ни цен, ни объемов, ни количества заявок, которые там размещены.

Этот режим торгов нужен в основном для крупных участников. Большие объемы отдельных заявок могут краткосрочно изменить баланс сил по одному из инструментов и спровоцировать других участников на незапланированные действия. Кроме того, крупная лимитная заявка дает возможность мелким участникам того же рынка использовать ее для личных выгод, если же заявка будет рыночная, то из-за проскальзывания ее исполнение пройдет по плохой средней цене. В штатах объем торгов в дарк пулах составляет оценочно 10-15% от всех торгов.

Особенность дарк пула RenEx в том, что даже сотрудники компании не будут видеть доступную ликвидность. Это позволяет говорить о наличии полностью «fair play» ценообразования.

Появление такой технологии на крипто-рынке - это очередной шаг к "окультуриванию" "дикого запада" и приведения его к традиционным механизмам, привычным для мирового финансового сообщества. Дарк пулы открывают новые возможности для институциональных или просто крупных инвесторов, которые оперируют большими объемами. Захотят ли такие инвесторы воспользоваться доступной инфраструктурой - это отдельный вопрос, но факт в том, что крипторынок приобретает все больше очертаний традиционной регулируемой индустрии.

Новый единорог

Банковский стартап Brex привлек $125 m в раунде C по оценке $1,1 b. Компания фокусируется на корпоративных картах и кредитовании предпринимателей в тех случаях, когда традиционные банки не хотят этого делать. Кредиты выдаются без сложных процедур, залогов и дополнительных гарантий.

Общий объем финансирования на данный момент составляет $182,1 m, из которых 175 были привлечены за последние 4 месяца. Публичный релиз компании состоялся в июне 2018 года. А это значит, что перед нами стартап, который стал единорогом с рекордной скоростью.

И самое интересное - основателям по 22 года.

Банковский стартап Brex привлек $125 m в раунде C по оценке $1,1 b. Компания фокусируется на корпоративных картах и кредитовании предпринимателей в тех случаях, когда традиционные банки не хотят этого делать. Кредиты выдаются без сложных процедур, залогов и дополнительных гарантий.

Общий объем финансирования на данный момент составляет $182,1 m, из которых 175 были привлечены за последние 4 месяца. Публичный релиз компании состоялся в июне 2018 года. А это значит, что перед нами стартап, который стал единорогом с рекордной скоростью.

И самое интересное - основателям по 22 года.

{kind=link}

#pitch

Молодое поколение часто испытывает проблемы с кредитованием из-за отсутствия кредитной истории. Часть банков просто отказывает в выдаче кредита, другая часть дает деньги под очень высокие ставки. Наличие транзакционной истории по дебетовым картам не меняет положение - банки хотят видеть не просто хорошее финансовое состояние потенциального клиента, но и его финансовую дисциплину - способность вносить регулярные обязательные платежи.

Pinch помогает миллениалам решить эту проблему. Компания использует арендные платежи для расчета скоринга. Чтобы воспользоваться услугой, клиент предоставляет доступ Pinch к своему текущему или чековому счету в домашнем банке. Далее компания автоматически списывает деньги на свой баланс, после чего переводит их арендодателю. Записи о совершаемых регулярных платежах отправляются в несколько БКИ.

Надо признать, что аудитория у такого сервиса довольно узкая, ведь американская мечта - это покупка собственного дома, а не его аренда. В России такая модель вполне может заработать после массового выхода арендодателей из серой зоны. Закон по смягчению налогообложения этой категории уже обсуждается, но пока не слишком ясно, что может заставить людей платить дополнительные налоги, пусть и небольшие.

Бизнес-модель Pinch состоит в обычной платной подписке. Кроме того, в правилах пользования в явном виде указано, что пользователь не претендует ни на какие процентные начисления в случае возникновения разрывов во времени между списанием денег со счета клиента и их поступлением арендодателю. Из этого можно сделать предположение, что компания может использовать деньги клиентов для дополнительного заработка.

По данным компании с момента ее основания в 2016 году 80% клиентов смогли увеличить свой кредитный рейтинг.

Летом стартап вместе с командой был куплен мобильным банком Chime, напрямую его услугами сейчас воспользоваться уже нельзя.

Молодое поколение часто испытывает проблемы с кредитованием из-за отсутствия кредитной истории. Часть банков просто отказывает в выдаче кредита, другая часть дает деньги под очень высокие ставки. Наличие транзакционной истории по дебетовым картам не меняет положение - банки хотят видеть не просто хорошее финансовое состояние потенциального клиента, но и его финансовую дисциплину - способность вносить регулярные обязательные платежи.

Pinch помогает миллениалам решить эту проблему. Компания использует арендные платежи для расчета скоринга. Чтобы воспользоваться услугой, клиент предоставляет доступ Pinch к своему текущему или чековому счету в домашнем банке. Далее компания автоматически списывает деньги на свой баланс, после чего переводит их арендодателю. Записи о совершаемых регулярных платежах отправляются в несколько БКИ.

Надо признать, что аудитория у такого сервиса довольно узкая, ведь американская мечта - это покупка собственного дома, а не его аренда. В России такая модель вполне может заработать после массового выхода арендодателей из серой зоны. Закон по смягчению налогообложения этой категории уже обсуждается, но пока не слишком ясно, что может заставить людей платить дополнительные налоги, пусть и небольшие.

Бизнес-модель Pinch состоит в обычной платной подписке. Кроме того, в правилах пользования в явном виде указано, что пользователь не претендует ни на какие процентные начисления в случае возникновения разрывов во времени между списанием денег со счета клиента и их поступлением арендодателю. Из этого можно сделать предположение, что компания может использовать деньги клиентов для дополнительного заработка.

По данным компании с момента ее основания в 2016 году 80% клиентов смогли увеличить свой кредитный рейтинг.

Летом стартап вместе с командой был куплен мобильным банком Chime, напрямую его услугами сейчас воспользоваться уже нельзя.

{kind=link}

Гендерный стереотип об отношении к риску оказался мифом.

Считается, что женщины в своих инвестиционных решениях более консервативны. Мужчины, движимые тестостероном и желанием конкуренции, стремятся к получению сверхдоходов, а значит берут на себя больший риск.

Компания Riskalyze, специализирующаяся на определении риск-профиля частных инвесторов, провела исследование на выборке из 5 миллионов своих клиентов, собранной за 5 лет. По итогам исследования выяснилось, что у 37% женщин отношение к риску ниже среднего уровня, 25% - среднее, 38% - выше среднего. У 51% мужчин отношение к риску выше среднего.

Еще одно исследование провели сотрудники Stash. Для исследования использовались данные 640 тысяч клиентов. Исследование показало, что больше половины женщин, использующих Stash, инвестируют в активы с повышенным уровнем риска. При этом только 13% женщины признали, что инвестируют в высокорисковые инструменты.

На самом деле аппетит к риску формируется в зависимости от доходов. В мире мужчины зарабатывают в среднем больше, чем женщины. Этим и определяется их готовность брать на себя больший инвестиционный риск, поскольку есть уверенность в способности заработать и компенсировать потерянное.

Считается, что женщины в своих инвестиционных решениях более консервативны. Мужчины, движимые тестостероном и желанием конкуренции, стремятся к получению сверхдоходов, а значит берут на себя больший риск.

Компания Riskalyze, специализирующаяся на определении риск-профиля частных инвесторов, провела исследование на выборке из 5 миллионов своих клиентов, собранной за 5 лет. По итогам исследования выяснилось, что у 37% женщин отношение к риску ниже среднего уровня, 25% - среднее, 38% - выше среднего. У 51% мужчин отношение к риску выше среднего.

Еще одно исследование провели сотрудники Stash. Для исследования использовались данные 640 тысяч клиентов. Исследование показало, что больше половины женщин, использующих Stash, инвестируют в активы с повышенным уровнем риска. При этом только 13% женщины признали, что инвестируют в высокорисковые инструменты.

На самом деле аппетит к риску формируется в зависимости от доходов. В мире мужчины зарабатывают в среднем больше, чем женщины. Этим и определяется их готовность брать на себя больший инвестиционный риск, поскольку есть уверенность в способности заработать и компенсировать потерянное.

Bloomberg.com

Women Investors Don’t Play It Safe

Men tend to have more money than women, which colors their investing behavior.

Robinhood запускает собственную клиринговую систему

Robinhood - один из крупнейших брокеров в США с 6 млн клиентов на данный момент. Уникальность сервиса заключается в том, что непосредственно брокерское обслуживание для клиентов бесплатно, а зарабатывает компания на процентах, начисляемых на деньги клиентов, на продаже ликвидности бирже и на премиум-подписках.

Раньше структура Robinhood состояла только из фронтовой брокерской части. Инфраструктуру предоставляли партнеры. Это нормальная отраслевая практика - не нужно получать специальную лицензию и тратиться на разработку и поддержание инфраструктуры.

Работа на партнерском клиринге дешевле, но все же не бесплатна. Поэтому два года назад в Robinhood решили построить собственный клиринг. Компания собрала специальную клиринговую команду из 70 человек и получила лицензии FINRA, DTCC, OCC. Во главе команды стоит Чак Теннант, который ранее занимал руководящие должности в других клиринговых организациях.

Интересная особенность системы Clearing by Robinhood состоит в том, что это единственная клиринговая система за последние 10 лет, которая была выстроена с нуля в соответствии с современными технологиями и регуляторными требованиями.

Можно подумать "А что тут такого? Ну сделали с нуля и сделали." Суть в том, что регуляторная среда в финансовом мире подвержена регулярным небольшим изменениям. Чтобы соблюдать каждое такое изменение участники рынка вынуждены разрабатывать технические надстройки к своему программному обеспечению, поскольку разрабатывать всю архитектуру каждый раз с нуля - слишком дорого. Из-за такой "лоскутности" ИТ-ландшафта некоторые бизнес-процессы могут работать неоптимально и неэффективно. Поэтому выстроенная с нуля система работает ощутимо быстрее, безопаснее и дешевле.

Введение собственной клиринговой системы позволяет Robinhood снять множество мелких комиссий и значительно ускорить операционные процессы - регистрацию клиента на бирже, расчеты по сделкам и непосредственно клиринг.

Robinhood - один из крупнейших брокеров в США с 6 млн клиентов на данный момент. Уникальность сервиса заключается в том, что непосредственно брокерское обслуживание для клиентов бесплатно, а зарабатывает компания на процентах, начисляемых на деньги клиентов, на продаже ликвидности бирже и на премиум-подписках.

Раньше структура Robinhood состояла только из фронтовой брокерской части. Инфраструктуру предоставляли партнеры. Это нормальная отраслевая практика - не нужно получать специальную лицензию и тратиться на разработку и поддержание инфраструктуры.

Работа на партнерском клиринге дешевле, но все же не бесплатна. Поэтому два года назад в Robinhood решили построить собственный клиринг. Компания собрала специальную клиринговую команду из 70 человек и получила лицензии FINRA, DTCC, OCC. Во главе команды стоит Чак Теннант, который ранее занимал руководящие должности в других клиринговых организациях.

Интересная особенность системы Clearing by Robinhood состоит в том, что это единственная клиринговая система за последние 10 лет, которая была выстроена с нуля в соответствии с современными технологиями и регуляторными требованиями.

Можно подумать "А что тут такого? Ну сделали с нуля и сделали." Суть в том, что регуляторная среда в финансовом мире подвержена регулярным небольшим изменениям. Чтобы соблюдать каждое такое изменение участники рынка вынуждены разрабатывать технические надстройки к своему программному обеспечению, поскольку разрабатывать всю архитектуру каждый раз с нуля - слишком дорого. Из-за такой "лоскутности" ИТ-ландшафта некоторые бизнес-процессы могут работать неоптимально и неэффективно. Поэтому выстроенная с нуля система работает ощутимо быстрее, безопаснее и дешевле.

Введение собственной клиринговой системы позволяет Robinhood снять множество мелких комиссий и значительно ускорить операционные процессы - регистрацию клиента на бирже, расчеты по сделкам и непосредственно клиринг.

{kind=link}

#pitch

Банкинг для предпринимателей, самозанятых, экспатов и беженцев продолжает набирать популярность. Сегодня расскажу про один из таких примеров.

Kontist - онлайн банкинг родом из Берлина. Стартап специализируется на предпринимателях и самозанятых. Открывая счет, клиент получает: полностью безбумажный онлайн онбординг за 10 минут, привязку пластиковой карты Master Card напрямую к банковскому счету организации с автоматической категоризацией расходов, немецкий IBAN, страхование кредитного риска на счет до 100 тыс евро, автоматическую оценку доходов, подлежащих налогообложению, интеграцию с бухгалтерскими системами Debitoor, FastBill и lexoffice.

Философия компании состоит в том, что будущее экономики зависит от фрилансеров, которые бросают вызов корпоративным вертикалям, создают креативные продукты и усиливают конкуренцию на разных рынках. Такая движущая сила ведет к развитию успешного, свободного и счастливого общества. Сегодня фрилансеры вынуждены сталкиваться с большим количеством бюрократии и тратить свое время на то, чтобы разобраться с ней, вместо того, чтобы заниматься созданием своих продуктов.

Ниша обслуживания фрилансеров и самозанятых однозначно будет продолжать расти. Мировая экономика продолжает двигаться к усложнению и максимальной сегментации. Разделение труда никогда не было таким узким как сейчас, и специализации будут продолжать сужаться. Но, если в США, например, никто никогда сам не станет чинить сантехнику, а просто вызовет мастера, то в других странах есть еще большой потенциал для превращения в профессию тех задач, которые люди привыкли решать самостоятельно.

И речь не только о бытовых потребностях. Любой специалист, как правило, очень хорош только в чем-то одном. Так почему бы ему не сконцентрироваться на том, что получается лучше всего? Все сопутствующие задачи можно делегировать тем, кто на них специализируется. Понятно, что этот тренд заметнее всего в развитых экономиках, но и в России такой рынок на самом деле тоже есть.

Еще одним стимулом к росту количества фрилансеров являются достаточно жесткие требования государств к компаниям, направленные на защиту нанятых сотрудников - социальные налоги, пенсионные отчисления, декретные выплаты, больничные, пособия по сокращению и еще куча всего. В социально-ориентированной Европе такие требования иногда оказываются за гранью разумного. Поэтому компании все чаще предпочитают регистрировать своих сотрудников, как фрилансеров и вести с ними трудовые отношения, как с партнерами, а не наемными работниками. Конечно, налоговые службы таким многоходовочкам совсем не рады, но все законно.

Вернемся к основной теме. Команда Kontist состоит из бывших фрилансеров, а значит есть точное понимание того, с какими проблемами они сталкиваются и какие решения им нужны. Цель компании - сделать такой продукт, с которым быть самозанятым станет так же просто, как быть наемным сотрудником.

Открытие и ведение счета бесплатно. Также в бесплатный пакет входит автоматическое создание налоговых резервов, мобильное приложение, интеграция с бухгалтерской системой и виртуальная карта MasterCard. За пластиковую придется платить 29 евро в год.

Зарабатывает компания на продаже дополнительных услуг - комиссии за снятие наличных, операции с иностранной валютой, замена пластиковой карты. Также готовится тарифный план Premium.

Стартап был основан в 2016 году. Обслуживанием 10 тысяч клиентов занимаются всего 50 человек. Основной инвестор - датский фонд Founders. В конце сентября компания привлекла 12 млн евро в раунде A. Через два дня был репорт об еще одной сделке с Haufe-Lexware, но сумма не разглашалась.

Банкинг для предпринимателей, самозанятых, экспатов и беженцев продолжает набирать популярность. Сегодня расскажу про один из таких примеров.

Kontist - онлайн банкинг родом из Берлина. Стартап специализируется на предпринимателях и самозанятых. Открывая счет, клиент получает: полностью безбумажный онлайн онбординг за 10 минут, привязку пластиковой карты Master Card напрямую к банковскому счету организации с автоматической категоризацией расходов, немецкий IBAN, страхование кредитного риска на счет до 100 тыс евро, автоматическую оценку доходов, подлежащих налогообложению, интеграцию с бухгалтерскими системами Debitoor, FastBill и lexoffice.

Философия компании состоит в том, что будущее экономики зависит от фрилансеров, которые бросают вызов корпоративным вертикалям, создают креативные продукты и усиливают конкуренцию на разных рынках. Такая движущая сила ведет к развитию успешного, свободного и счастливого общества. Сегодня фрилансеры вынуждены сталкиваться с большим количеством бюрократии и тратить свое время на то, чтобы разобраться с ней, вместо того, чтобы заниматься созданием своих продуктов.

Ниша обслуживания фрилансеров и самозанятых однозначно будет продолжать расти. Мировая экономика продолжает двигаться к усложнению и максимальной сегментации. Разделение труда никогда не было таким узким как сейчас, и специализации будут продолжать сужаться. Но, если в США, например, никто никогда сам не станет чинить сантехнику, а просто вызовет мастера, то в других странах есть еще большой потенциал для превращения в профессию тех задач, которые люди привыкли решать самостоятельно.

И речь не только о бытовых потребностях. Любой специалист, как правило, очень хорош только в чем-то одном. Так почему бы ему не сконцентрироваться на том, что получается лучше всего? Все сопутствующие задачи можно делегировать тем, кто на них специализируется. Понятно, что этот тренд заметнее всего в развитых экономиках, но и в России такой рынок на самом деле тоже есть.

Еще одним стимулом к росту количества фрилансеров являются достаточно жесткие требования государств к компаниям, направленные на защиту нанятых сотрудников - социальные налоги, пенсионные отчисления, декретные выплаты, больничные, пособия по сокращению и еще куча всего. В социально-ориентированной Европе такие требования иногда оказываются за гранью разумного. Поэтому компании все чаще предпочитают регистрировать своих сотрудников, как фрилансеров и вести с ними трудовые отношения, как с партнерами, а не наемными работниками. Конечно, налоговые службы таким многоходовочкам совсем не рады, но все законно.

Вернемся к основной теме. Команда Kontist состоит из бывших фрилансеров, а значит есть точное понимание того, с какими проблемами они сталкиваются и какие решения им нужны. Цель компании - сделать такой продукт, с которым быть самозанятым станет так же просто, как быть наемным сотрудником.

Открытие и ведение счета бесплатно. Также в бесплатный пакет входит автоматическое создание налоговых резервов, мобильное приложение, интеграция с бухгалтерской системой и виртуальная карта MasterCard. За пластиковую придется платить 29 евро в год.

Зарабатывает компания на продаже дополнительных услуг - комиссии за снятие наличных, операции с иностранной валютой, замена пластиковой карты. Также готовится тарифный план Premium.

Стартап был основан в 2016 году. Обслуживанием 10 тысяч клиентов занимаются всего 50 человек. Основной инвестор - датский фонд Founders. В конце сентября компания привлекла 12 млн евро в раунде A. Через два дня был репорт об еще одной сделке с Haufe-Lexware, но сумма не разглашалась.

{kind=link}

Fidelity объявила о запуске крипто-проекта Fidelity Digital Assets.

На данный момент Fidelity - одна из крупнейших компаний в мире, занимающаяся управлением активами. Под управлением у Fidelity 7,2 трлн долл. Запуск таким гигантом проекта по управлению криптоактивов, безусловно, можно назвать большим шагом для развития индустрии. Но сколько уже было этих больших шагов? И почему именно сейчас? Давайте по порядку.

Суть Fidelity Digital Assets заключается в предоставлении компаниям и семейным офисам возможности управлять криптоактивами. Под проект создан отдельный штат в целых 100 человек. Кроме исполнения сделок клиентам будет доступно консультационное обслуживание 24\7 и холодное хранение активов. Fidelity предлагает некие оффлайн хранилища, разбросанные по всей планете, которые позиционируются как сверхнадежные из-за того, что они не имеют доступа к интернету и их сложнее скомпрометировать. Ничего не хочу говорить про лояльность сотрудников Fidelity. Особенно с учетом того, что чужую крипту можно вывести относительно анонимно.

Руководитель проекта говорит, что запуск такого проекта является свидетельством большого спроса на криптоактивы со стороны институциональных инвесторов. Лично я думаю, что свидетельством такого интереса был бы рост цен на криптовалюты, рост объемов торгов. А не то, что мы сейчас наблюдаем. Господа из Fidelity,вероятно, немного лукавят и хотят такими интервью скорее создать тот самый спрос, о котором говорят.

Почему сейчас? Вопрос, на который я не могу найти ответ. Почему не на пике роста цен, когда спрос действительно был огромным? Сейчас активности на рынке мало, а значит и на комиссионных много не заработаешь. Возможно, американские коллеги знают об индустрии что-то, чего не знаем мы.

На данный момент Fidelity - одна из крупнейших компаний в мире, занимающаяся управлением активами. Под управлением у Fidelity 7,2 трлн долл. Запуск таким гигантом проекта по управлению криптоактивов, безусловно, можно назвать большим шагом для развития индустрии. Но сколько уже было этих больших шагов? И почему именно сейчас? Давайте по порядку.

Суть Fidelity Digital Assets заключается в предоставлении компаниям и семейным офисам возможности управлять криптоактивами. Под проект создан отдельный штат в целых 100 человек. Кроме исполнения сделок клиентам будет доступно консультационное обслуживание 24\7 и холодное хранение активов. Fidelity предлагает некие оффлайн хранилища, разбросанные по всей планете, которые позиционируются как сверхнадежные из-за того, что они не имеют доступа к интернету и их сложнее скомпрометировать. Ничего не хочу говорить про лояльность сотрудников Fidelity. Особенно с учетом того, что чужую крипту можно вывести относительно анонимно.

Руководитель проекта говорит, что запуск такого проекта является свидетельством большого спроса на криптоактивы со стороны институциональных инвесторов. Лично я думаю, что свидетельством такого интереса был бы рост цен на криптовалюты, рост объемов торгов. А не то, что мы сейчас наблюдаем. Господа из Fidelity,вероятно, немного лукавят и хотят такими интервью скорее создать тот самый спрос, о котором говорят.

Почему сейчас? Вопрос, на который я не могу найти ответ. Почему не на пике роста цен, когда спрос действительно был огромным? Сейчас активности на рынке мало, а значит и на комиссионных много не заработаешь. Возможно, американские коллеги знают об индустрии что-то, чего не знаем мы.

Forbes

Fidelity Launches Institutional Platform For Bitcoin And Ethereum

Fidelity Investments launches crypto platform for institutions.

После небольшого перерыва поговорим про необанки.

Пару недель назад у моих любимых CB Insights вышел интересный отчет на эту тему.

Ключевые цифры:

- В 2018 году заключено 53 сделки финансирования цифровых банков на сумму 1,7 млрд долл

- На данный момент функционируют 60+ банков в 14 странах

- У них суммарно 15 млн пользователей, из которых 5 млн у NuBank и 3 млн у Revolut

- Крупнейшие банки по капитализации: NuBank - $4B, Revolut - $1.7B, Atom Bank - $1.3B и Brex, о котором я недавно писал - $1.1B

Цифровые банки часто строятся на базе лицензии банка-партнера. Это позволяет не брать на себя расходы на лицензирование, но параллельно создает ряд серьезных проблем:

- Отсутствие собственной лицензии серьезно ограничивает продуктовую линейку, которую банк может предложить клиентам.

- Возникает критическая зависимость от банка-партнера. Для него необанк - это лишь часть выручки, от которой он может отказаться, сохранив свой бизнес. Для необанка же отказ партнера от своих обязательств равен смерти бизнеса. Это ставит стартапы в очень слабое положение, где большие банки могут делать с ними все, что хотят.

- Большой банк с легкостью может скопировать бизнес-модель стартапа. Практика показывает, что банки предпочитают не покупать стартапы или их продукты, а просто разрабатывать все у себя in-house. Да, скорее всего, часть наработок не может быть скопирована из-за NDA, но ничто не мешает поменять форму продукта - главное сохранить основную ценность для клиента.

Еще одна проблема молодых цифровых банков в том, что они, в погоне за быстрым набором критической массы пользователей, предлагают им ультравыгодные условия на фоне конкурентов, в расчете на долгие отношения и высокий LTV. Так они получают действительно низкую стоимость привлечения, но операционные косты не компенсируются положительным финансовым потоком - клиенты по условиям мало за что платят. На старте бизнеса упование на LTV - это дорога в ад.

Эта проблема становится особо ощутимой на фоне того, что brick-and-mortar банки запускают свои цифровые продукты. К этой гонке уже подключились JP Mprgan, Goldman Sachs, Bank of America, Citi, Wells Fargo и Capital One, в свое время перевернувший в США рынок кредитных карт. Это большие игроки, обладающие колоссальными финансовыми ресурсами. Они могут нанять лучших специалистов на рынке и легко раздавить всех новичков. Они могут, но сделают ли? И вот здесь на самом деле возникает ключевой вопрос: смогут ли крупные банки стать по-настоящему цифровыми, обновить свои legacy системы и преобразовать бизнес-процессы раньше, чем необанки масштабируются до размеров "too large to ignore"?

Ответить сложно, но явно заметна тенденция на цифровизацию традиционных банков. Они наконец-то массово начинают осознавать силу интернета в банкинге, о которой Бретт Кинг писал еще в 2012 году. Недавний отчет Deloitte просто кричит о цифровых и мобильных трендах - 58% людей, имеющих смартфон пользуются мобильным банкингом, а к 2021 году на планете будет 3 млрд людей, имеющих к ним доступ. Эти вещи невозможно не замечать.

Большой вопрос в ЦА. Моя любимая тема - сменяемость поколений потребителей. Необанки делают упор на миллениалов - они будущие потребители, под них все строится. Им очень удобно пользоваться новыми банками, это да, но у них нет денег. Прямо сейчас надо фокусироваться на аудитории возраста 25-35 лет - это люди с деньгами и лояльные к технологиям. Большая проблема многих финтех-стартапов - слишком агрессивный отказ от фундаментальных положений капитализма. Компания должна создавать долгосрочную ценность. Красивый дизайн и быстрое приложение - просто оболочка, этого недостаточно. На дистанции выживут только те, кто учитывает базовые правила игры, как например, Robinhood, который с нуля выстроил собственную клиринговую систему.

Файл с отчетом по ссылке.

Пару недель назад у моих любимых CB Insights вышел интересный отчет на эту тему.

Ключевые цифры:

- В 2018 году заключено 53 сделки финансирования цифровых банков на сумму 1,7 млрд долл

- На данный момент функционируют 60+ банков в 14 странах

- У них суммарно 15 млн пользователей, из которых 5 млн у NuBank и 3 млн у Revolut

- Крупнейшие банки по капитализации: NuBank - $4B, Revolut - $1.7B, Atom Bank - $1.3B и Brex, о котором я недавно писал - $1.1B

Цифровые банки часто строятся на базе лицензии банка-партнера. Это позволяет не брать на себя расходы на лицензирование, но параллельно создает ряд серьезных проблем:

- Отсутствие собственной лицензии серьезно ограничивает продуктовую линейку, которую банк может предложить клиентам.

- Возникает критическая зависимость от банка-партнера. Для него необанк - это лишь часть выручки, от которой он может отказаться, сохранив свой бизнес. Для необанка же отказ партнера от своих обязательств равен смерти бизнеса. Это ставит стартапы в очень слабое положение, где большие банки могут делать с ними все, что хотят.

- Большой банк с легкостью может скопировать бизнес-модель стартапа. Практика показывает, что банки предпочитают не покупать стартапы или их продукты, а просто разрабатывать все у себя in-house. Да, скорее всего, часть наработок не может быть скопирована из-за NDA, но ничто не мешает поменять форму продукта - главное сохранить основную ценность для клиента.

Еще одна проблема молодых цифровых банков в том, что они, в погоне за быстрым набором критической массы пользователей, предлагают им ультравыгодные условия на фоне конкурентов, в расчете на долгие отношения и высокий LTV. Так они получают действительно низкую стоимость привлечения, но операционные косты не компенсируются положительным финансовым потоком - клиенты по условиям мало за что платят. На старте бизнеса упование на LTV - это дорога в ад.

Эта проблема становится особо ощутимой на фоне того, что brick-and-mortar банки запускают свои цифровые продукты. К этой гонке уже подключились JP Mprgan, Goldman Sachs, Bank of America, Citi, Wells Fargo и Capital One, в свое время перевернувший в США рынок кредитных карт. Это большие игроки, обладающие колоссальными финансовыми ресурсами. Они могут нанять лучших специалистов на рынке и легко раздавить всех новичков. Они могут, но сделают ли? И вот здесь на самом деле возникает ключевой вопрос: смогут ли крупные банки стать по-настоящему цифровыми, обновить свои legacy системы и преобразовать бизнес-процессы раньше, чем необанки масштабируются до размеров "too large to ignore"?

Ответить сложно, но явно заметна тенденция на цифровизацию традиционных банков. Они наконец-то массово начинают осознавать силу интернета в банкинге, о которой Бретт Кинг писал еще в 2012 году. Недавний отчет Deloitte просто кричит о цифровых и мобильных трендах - 58% людей, имеющих смартфон пользуются мобильным банкингом, а к 2021 году на планете будет 3 млрд людей, имеющих к ним доступ. Эти вещи невозможно не замечать.

Большой вопрос в ЦА. Моя любимая тема - сменяемость поколений потребителей. Необанки делают упор на миллениалов - они будущие потребители, под них все строится. Им очень удобно пользоваться новыми банками, это да, но у них нет денег. Прямо сейчас надо фокусироваться на аудитории возраста 25-35 лет - это люди с деньгами и лояльные к технологиям. Большая проблема многих финтех-стартапов - слишком агрессивный отказ от фундаментальных положений капитализма. Компания должна создавать долгосрочную ценность. Красивый дизайн и быстрое приложение - просто оболочка, этого недостаточно. На дистанции выживут только те, кто учитывает базовые правила игры, как например, Robinhood, который с нуля выстроил собственную клиринговую систему.

Файл с отчетом по ссылке.

{kind=link}

В эту пятницу стартует очередной курс "Финансовый рынок: взгляд изнутри", который организует Молодежная финансовая лига.

15 ноября в рамках курса я выступлю с темой "Цифровое управление активами". Расскажу про робоэдвайзинг, историю его появления и развития, принципы работы и будущие перспективы. Рассмотрим самые интересные кейсы из зарубежной практики и ландшафт этого рынка в России.

Мероприятие бесплатное. Регистрация по ссылке. Регистрация закрывается 4 ноября!

#оффлайн

15 ноября в рамках курса я выступлю с темой "Цифровое управление активами". Расскажу про робоэдвайзинг, историю его появления и развития, принципы работы и будущие перспективы. Рассмотрим самые интересные кейсы из зарубежной практики и ландшафт этого рынка в России.

Мероприятие бесплатное. Регистрация по ссылке. Регистрация закрывается 4 ноября!

#оффлайн

{kind=link}

Британский банк Monzo стал единорогом.

Банк привлек 85 млн фунтов финансирования в раунде E по оценке в 1 млрд фунтов (1,27 млрд долл). Как сообщается, полученные деньги будут направлены на масштабирование, увеличение численности персонала с 450 до 900 человек и развитие линейки продуктов.

Интересный момент - банк все еще убыточный. Давайте еще раз. Банк, созданный три года назад и привлекающий уже шестой и крупнейший в своей истории раунд финансирования, работает с отрицательной маржей. При этом говорится, что на Monzo сейчас приходится 15% всех новых банковских счетов, открываемых в Великобритании. То есть проблем с привлечением пользователей нет. Это значит, что средний клиент для банка несет больше убытков, чем прибыли. Ровно то, о чем я писал в понедельник - банки предлагают слишком крутые условия, лишь бы переманить пользователей. Но останутся ли они с банком, когда его услуги станут платными? Команде можно пожелать только удачи, но это очень опасные игры.

И еще один вопрос. Что не так с венчурными инвесторами на западе? С трудом представляю ситуацию, в которой в России стартаперы три года будут тянуть деньги из инвесторов, раз за разом показывая убытки. Этот рынок перегрет, статус единорога подвержен инфляции, а фонды гоняются за громкими именами в своих портфелях и сами становятся заложниками своих высоких оценок. Того же мнения придерживается глава Social Capital, заявляя, что рынку нужно вернуться к корням венчурного инвестирования.

Такая ситуация складывается из-за того, что американский фондовый рынок показывает хороший рост вот уже 10 лет подряд. На его фоне менеджеры венчурных фондов должны показывать своим инвесторам более высокие доходности, и все переходят в режим "risk on". Но экономика циклична и скоро это может закончиться. Я не пытаюсь предсказать кризис, но нездоровый аппетит к риску явно наблюдается.

Банк привлек 85 млн фунтов финансирования в раунде E по оценке в 1 млрд фунтов (1,27 млрд долл). Как сообщается, полученные деньги будут направлены на масштабирование, увеличение численности персонала с 450 до 900 человек и развитие линейки продуктов.

Интересный момент - банк все еще убыточный. Давайте еще раз. Банк, созданный три года назад и привлекающий уже шестой и крупнейший в своей истории раунд финансирования, работает с отрицательной маржей. При этом говорится, что на Monzo сейчас приходится 15% всех новых банковских счетов, открываемых в Великобритании. То есть проблем с привлечением пользователей нет. Это значит, что средний клиент для банка несет больше убытков, чем прибыли. Ровно то, о чем я писал в понедельник - банки предлагают слишком крутые условия, лишь бы переманить пользователей. Но останутся ли они с банком, когда его услуги станут платными? Команде можно пожелать только удачи, но это очень опасные игры.

И еще один вопрос. Что не так с венчурными инвесторами на западе? С трудом представляю ситуацию, в которой в России стартаперы три года будут тянуть деньги из инвесторов, раз за разом показывая убытки. Этот рынок перегрет, статус единорога подвержен инфляции, а фонды гоняются за громкими именами в своих портфелях и сами становятся заложниками своих высоких оценок. Того же мнения придерживается глава Social Capital, заявляя, что рынку нужно вернуться к корням венчурного инвестирования.

Такая ситуация складывается из-за того, что американский фондовый рынок показывает хороший рост вот уже 10 лет подряд. На его фоне менеджеры венчурных фондов должны показывать своим инвесторам более высокие доходности, и все переходят в режим "risk on". Но экономика циклична и скоро это может закончиться. Я не пытаюсь предсказать кризис, но нездоровый аппетит к риску явно наблюдается.

{kind=link}

CB Insights публикует новый квартальный отчет по глобальному финтеху.

Основные тезисы:

В третьем квартале финтехи зарайзили $5,64 млрд в 375 сделках. Это меньше, чем во втором квартале, но суммарно за 9 месяцев 2018 объем сделок (32,6 млрд) уже превысил показатели 2017 года (17,9 млрд).

Посевные сделки и раунды A снизились на 16% глобально (снижение пятый квартал подряд) и на 22% в США.

За 3 квартала 2018 поднято целых 39 (!) раундов размером больше $100 млн.

Количество единорогов увеличилось до 33, их общая оценка - $115,49 млрд.

По объему и количеству сделок на первом месте по прежнему США - 2,8 млрд в 130 сделках, азиатский регион - 1,8 млрд в 123 сделках, Европа - 764 млн в 85 сделках, 45 из которых приходятся на Великобританию.

Посмотреть отчет можно по ссылке.

Основные тезисы:

В третьем квартале финтехи зарайзили $5,64 млрд в 375 сделках. Это меньше, чем во втором квартале, но суммарно за 9 месяцев 2018 объем сделок (32,6 млрд) уже превысил показатели 2017 года (17,9 млрд).

Посевные сделки и раунды A снизились на 16% глобально (снижение пятый квартал подряд) и на 22% в США.

За 3 квартала 2018 поднято целых 39 (!) раундов размером больше $100 млн.

Количество единорогов увеличилось до 33, их общая оценка - $115,49 млрд.

По объему и количеству сделок на первом месте по прежнему США - 2,8 млрд в 130 сделках, азиатский регион - 1,8 млрд в 123 сделках, Европа - 764 млн в 85 сделках, 45 из которых приходятся на Великобританию.

Посмотреть отчет можно по ссылке.

{kind=link}

#pitch

Финансовый мир сейчас входит в такую стадию развития, где все начинают не просто говорить о важности данных, а по-настоящему понимать насколько они важны. Открытых рыночных данных очень много, но можно ли им доверять? Если говорить о российском рынке, то у нас есть, например, несколько источников с дивидендной историей эмитентов. Но данные по дивидендам одной и той же компании у разных источников будут разные.

В Штатах рынок более развит и найти достоверные источники данных проще. Но возникают другие проблемы - стоимость данных, их структурирование и систематизация. Решение этих проблем предлагает стартап Intrinio.

Intrinio предлагает терабайты рыночных данных - котировки любых классов активов, оценки и отчетности компаний, новости, аналитика ETF, секторальный анализ и биржевые цены в реальном времени. Данные можно получить в удобном для пользователя интерфейсе - Rest API (JSON), Excel, CSV, даже Google Sheets. В информационном стеке уже сейчас данные по 11,5 тыс. публичных компаний, 10 тыс. тикеров ценных бумаг и 4 тыс. тегов данных. И компания постоянно добавляет новые классы данных.

Можно вспомнить о том, что такие данные на рынке давно уже продают Bloomberg и Reuters, но какие у них цены? Вам придется оплатить полноценную дорогущую подписку, которая даст вам доступ к гораздо большему количеству данных, чем вы реально будете использовать. Зачем платить за то, чем вы не пользуетесь? У Intrinio механизмы ценообразования позволяют сегментировать запросы клиентов по глубине данных и потребности в праве на их дальнейшее распространение.

Особый момент, на который я бы хотел обратить внимание, - Intrinio может стать серьезным катализатором для развития новых сервисов, связанных с торговлей, аналитикой, инвестиционным консультированием. Для любого подобного сервиса база данных будет критическим звеном, но на старте ее разработка может занять очень много времени и денег. Да, делать весь бизнес зависимым от внешнего источника данных - не лучшая идея, но нескольких месяцев подписки будет вполне достаточно для теста бизнес-модели. Кроме того, доступ к базе именно по API позволит лучше понять, как можно настроить архитектуру уже своей внутренней базы данных.

Стартап был основан в 2012 году и до сих пор развивается очень маленькой командой. В 2016 и 2017 годах команда подняла два посевных раунда на $500 к и $1,7 м соответственно.

Кстати, лого неслабо так похож на лого Московской биржи)

Финансовый мир сейчас входит в такую стадию развития, где все начинают не просто говорить о важности данных, а по-настоящему понимать насколько они важны. Открытых рыночных данных очень много, но можно ли им доверять? Если говорить о российском рынке, то у нас есть, например, несколько источников с дивидендной историей эмитентов. Но данные по дивидендам одной и той же компании у разных источников будут разные.

В Штатах рынок более развит и найти достоверные источники данных проще. Но возникают другие проблемы - стоимость данных, их структурирование и систематизация. Решение этих проблем предлагает стартап Intrinio.

Intrinio предлагает терабайты рыночных данных - котировки любых классов активов, оценки и отчетности компаний, новости, аналитика ETF, секторальный анализ и биржевые цены в реальном времени. Данные можно получить в удобном для пользователя интерфейсе - Rest API (JSON), Excel, CSV, даже Google Sheets. В информационном стеке уже сейчас данные по 11,5 тыс. публичных компаний, 10 тыс. тикеров ценных бумаг и 4 тыс. тегов данных. И компания постоянно добавляет новые классы данных.

Можно вспомнить о том, что такие данные на рынке давно уже продают Bloomberg и Reuters, но какие у них цены? Вам придется оплатить полноценную дорогущую подписку, которая даст вам доступ к гораздо большему количеству данных, чем вы реально будете использовать. Зачем платить за то, чем вы не пользуетесь? У Intrinio механизмы ценообразования позволяют сегментировать запросы клиентов по глубине данных и потребности в праве на их дальнейшее распространение.

Особый момент, на который я бы хотел обратить внимание, - Intrinio может стать серьезным катализатором для развития новых сервисов, связанных с торговлей, аналитикой, инвестиционным консультированием. Для любого подобного сервиса база данных будет критическим звеном, но на старте ее разработка может занять очень много времени и денег. Да, делать весь бизнес зависимым от внешнего источника данных - не лучшая идея, но нескольких месяцев подписки будет вполне достаточно для теста бизнес-модели. Кроме того, доступ к базе именно по API позволит лучше понять, как можно настроить архитектуру уже своей внутренней базы данных.

Стартап был основан в 2012 году и до сих пор развивается очень маленькой командой. В 2016 и 2017 годах команда подняла два посевных раунда на $500 к и $1,7 м соответственно.

Кстати, лого неслабо так похож на лого Московской биржи)

{kind=link}

Опубликован новый обзор Fintech100

Напомню, этот обзор ежегодно готовит KPMG совместно с H2 Ventures. В обзоре рассматриваются 50 лидирующих компаний и 50 набирающих обороты.

Ключевые цифры по новому обзору - 34 компании связаны с платежами, 21 - кредитование, 14 - управление активами, 12- страхование, 10 - необанки, 9 - остальные. Произошла смена лидера - в прошлом году 32 компании были по кредитованию и 21 по платежам. По странам - США и UK по-прежнему занимают 1 и 2 места соответственно, а Китай поднялся с 4 на 3 место.

На самом деле эту статистику не стоит использовать в качестве референса. Во-первых, абсолютно непрозрачны принципы, по которым отбираются конкретные компании, во-вторых, есть ощущение, что в отдельных случаях компании добавляются ради экзотики - стартапы из Иордании, Мьянмы, Бахрейна и Барбадоса. Лично для меня было довольно много новых названий.

Раньше самой интересной была маркировка по принципу Enabler\Disruptor и там наблюдалась интересная динамика. В этом году от этой маркировки отказались. Тем не менее, я буду продолжать писать про эти отчеты, специально для них сделал хэштег #fintech100, чтобы вы могли удобно просматривать историю.

Напомню, этот обзор ежегодно готовит KPMG совместно с H2 Ventures. В обзоре рассматриваются 50 лидирующих компаний и 50 набирающих обороты.

Ключевые цифры по новому обзору - 34 компании связаны с платежами, 21 - кредитование, 14 - управление активами, 12- страхование, 10 - необанки, 9 - остальные. Произошла смена лидера - в прошлом году 32 компании были по кредитованию и 21 по платежам. По странам - США и UK по-прежнему занимают 1 и 2 места соответственно, а Китай поднялся с 4 на 3 место.

На самом деле эту статистику не стоит использовать в качестве референса. Во-первых, абсолютно непрозрачны принципы, по которым отбираются конкретные компании, во-вторых, есть ощущение, что в отдельных случаях компании добавляются ради экзотики - стартапы из Иордании, Мьянмы, Бахрейна и Барбадоса. Лично для меня было довольно много новых названий.

Раньше самой интересной была маркировка по принципу Enabler\Disruptor и там наблюдалась интересная динамика. В этом году от этой маркировки отказались. Тем не менее, я буду продолжать писать про эти отчеты, специально для них сделал хэштег #fintech100, чтобы вы могли удобно просматривать историю.

{kind=link}

Цифровизация подрывает привычные бизнес-модели банков и других финансовых организаций. На заре финтеха стартапы конкурировали с банками на хорошо оптимизированном бэке. Сейчас банки их догнали и конкуренция разворачивается уже на фронте. Кто лучше умеет проходить последнюю милю до пользователя и что будет с привычными нам финансовыми институтами?

Medium

К 2030 году 80% финансовых компаний в мире вымрут или коммодитизируются

Такое заявление сделал вице-президент Gartner Дэвид Фурлонгер. Основная проблема заключается в том, что большинство руководителей фирм…

Вчера состоялась конференция НАУФОР, посвященная новому регулированию инвестиционных советников. Напомню, закон вступает в силу 20 декабря.

Постарался собрать для вас самые интересные материалы с мероприятия.

1. Несмотря на то, что закон вступает в силу уже в декабре, законодатели готовят полугодовую отсрочку его правоприменения. Если я правильно понял, то работать это будет так - с 20 декабря надо обязательно как минимум заявиться в ЦБ, но не обязательно соответствовать всем требованиям, в первые 6 месяцев наказывать за это не будут. Регулировать отношения между советником и его клиентом будут стандарты СРО. Эти же стандарты дадут финальное определение понятию индивидуальной инвестиционной рекомендации. Как и предполагалось ранее, авторизацию алгоритмов робоэдвайзинговых сервисов передадут также в руки СРО, при этом у НАУФОР еще есть готовое внутреннее решение для этого.

2. По данным Открытия 87% средств населения лежат на вкладах. Что касается клиентов Открытие-брокера: консервативных инвесторов - 75%, умеренных - 21%, агрессивных - 4%.

3. Цифры от Accenture - 75% мужчин считают, что понимают свои инвестиции. Для женщин эта цифра - 61%, при этом женщины больше будут полагаться на живого финансового консультанта, а мужчины чаще выберут автоматизированную платформу. 52% молодежи больше доверяет технологиям, чем людям, 35% из них готовы платить за автоматизированные сервисы и ожидают, что алгоритмы дадут более высокую доходность, чем человек.

4. Еще статистика: в России около 30 тыс людей, обладающих инвестиционными активами более 1 млн долл. Из них 27 тыс уже являются клиентами тех или иных инвест-компаний. В мире 57% UHNWI заинтересованы в гибридном инвестиционном консультировании в формате человек + алгоритм.

Делаю новый хэштег #оффлайн

Постарался собрать для вас самые интересные материалы с мероприятия.

1. Несмотря на то, что закон вступает в силу уже в декабре, законодатели готовят полугодовую отсрочку его правоприменения. Если я правильно понял, то работать это будет так - с 20 декабря надо обязательно как минимум заявиться в ЦБ, но не обязательно соответствовать всем требованиям, в первые 6 месяцев наказывать за это не будут. Регулировать отношения между советником и его клиентом будут стандарты СРО. Эти же стандарты дадут финальное определение понятию индивидуальной инвестиционной рекомендации. Как и предполагалось ранее, авторизацию алгоритмов робоэдвайзинговых сервисов передадут также в руки СРО, при этом у НАУФОР еще есть готовое внутреннее решение для этого.

2. По данным Открытия 87% средств населения лежат на вкладах. Что касается клиентов Открытие-брокера: консервативных инвесторов - 75%, умеренных - 21%, агрессивных - 4%.

3. Цифры от Accenture - 75% мужчин считают, что понимают свои инвестиции. Для женщин эта цифра - 61%, при этом женщины больше будут полагаться на живого финансового консультанта, а мужчины чаще выберут автоматизированную платформу. 52% молодежи больше доверяет технологиям, чем людям, 35% из них готовы платить за автоматизированные сервисы и ожидают, что алгоритмы дадут более высокую доходность, чем человек.

4. Еще статистика: в России около 30 тыс людей, обладающих инвестиционными активами более 1 млн долл. Из них 27 тыс уже являются клиентами тех или иных инвест-компаний. В мире 57% UHNWI заинтересованы в гибридном инвестиционном консультировании в формате человек + алгоритм.

Делаю новый хэштег #оффлайн

{kind=link}

#pitch

В финтехе есть небольшая ниша PFM - personal finance management. Чаще всего представлена приложениями, которые позволяют вести учет личных финансов, анализировать свои расходы и планировать свое будущее. На заре эти приложения предлагали самостоятельно вручную вносить все данные, что, согласитесь, скучно и отнимает слишком много времени. Позже приложения научились распознавать смс от банков и на их основе формировать статистику. Следующим шагом была интеграция с банковским аккаунтом с согласия пользователя. В России этот сектор представлен основными проектам вроде CoinKeeper, EasyMoney, CashOff, PandaMoney. Приложений на самом деле десятки, но ни одно по-настоящему не выстрелило. Это связано с рядом барьеров.

Во-первых, такой сервис очень сложно монетизировать - пользователи видят ценность, но не готовы за нее платить. Во-вторых, финансовые привычки у всех настолько разные, что просто невозможно построить универсальную архитектуру приложения, а это значит, что разработчик изначально искусственно сегментирует и сужает свою ЦА. В-третьих, многие банки пошли по лайфстайл пути и уже сами научились делать внутреннюю качественную аналитику, а проекты типа TheWaay или Rubbles активно им в этом помогают. В-четвертых, приложение - это всегда большой труд по продвижению. Заставить пользователя скачать приложение - проблема, удержать его там - проблема, заставить его им действительно пользоваться - проблема.

Гораздо удобнее предлагать новый сервис в привычном для пользователя интерфейсе. В 2016 году в Великобритании был запущен проект Plum - персональные финансы в мессенджере фейсбука. Вам не нужно ничего скачивать, просто заведите новый диалог с ботом, подключите свой банковский аккаунт и пользуйтесь аналитикой. Это бесплатно. Кроме аналитики и удобного интерфейса сервис автоматически может делать накопительные отчисления с заданной периодичностью. Общаться с ботом можно на обычном человеческом языке - он все понимает. Если нужна помощь живого человека - такая опция всегда доступна.

В платной версии доступны инвестиции в ETF - это более доходно. Платная версия работает по подписке и стоит 1 фунт в месяц + транзакционные расходы и комиссии самих ETF.

С момента запуска проект привлек $2,5 млн финансирования на развитие и обслуживает сейчас 200 тыс активных клиентов.

В финтехе есть небольшая ниша PFM - personal finance management. Чаще всего представлена приложениями, которые позволяют вести учет личных финансов, анализировать свои расходы и планировать свое будущее. На заре эти приложения предлагали самостоятельно вручную вносить все данные, что, согласитесь, скучно и отнимает слишком много времени. Позже приложения научились распознавать смс от банков и на их основе формировать статистику. Следующим шагом была интеграция с банковским аккаунтом с согласия пользователя. В России этот сектор представлен основными проектам вроде CoinKeeper, EasyMoney, CashOff, PandaMoney. Приложений на самом деле десятки, но ни одно по-настоящему не выстрелило. Это связано с рядом барьеров.

Во-первых, такой сервис очень сложно монетизировать - пользователи видят ценность, но не готовы за нее платить. Во-вторых, финансовые привычки у всех настолько разные, что просто невозможно построить универсальную архитектуру приложения, а это значит, что разработчик изначально искусственно сегментирует и сужает свою ЦА. В-третьих, многие банки пошли по лайфстайл пути и уже сами научились делать внутреннюю качественную аналитику, а проекты типа TheWaay или Rubbles активно им в этом помогают. В-четвертых, приложение - это всегда большой труд по продвижению. Заставить пользователя скачать приложение - проблема, удержать его там - проблема, заставить его им действительно пользоваться - проблема.

Гораздо удобнее предлагать новый сервис в привычном для пользователя интерфейсе. В 2016 году в Великобритании был запущен проект Plum - персональные финансы в мессенджере фейсбука. Вам не нужно ничего скачивать, просто заведите новый диалог с ботом, подключите свой банковский аккаунт и пользуйтесь аналитикой. Это бесплатно. Кроме аналитики и удобного интерфейса сервис автоматически может делать накопительные отчисления с заданной периодичностью. Общаться с ботом можно на обычном человеческом языке - он все понимает. Если нужна помощь живого человека - такая опция всегда доступна.

В платной версии доступны инвестиции в ETF - это более доходно. Платная версия работает по подписке и стоит 1 фунт в месяц + транзакционные расходы и комиссии самих ETF.

С момента запуска проект привлек $2,5 млн финансирования на развитие и обслуживает сейчас 200 тыс активных клиентов.

{kind=link}

В Индии финтех развивается особым путем, отличным от остального мира. Индийская система биометрической идентификации - крупнейшая в мире, но даже в ней некоторые умудряются регистрировать своих собак, стулья и деревья. О том, как это происходит, и как построена крупнейшая в мире сеть государственных API читайте в новом материале.

#pitch

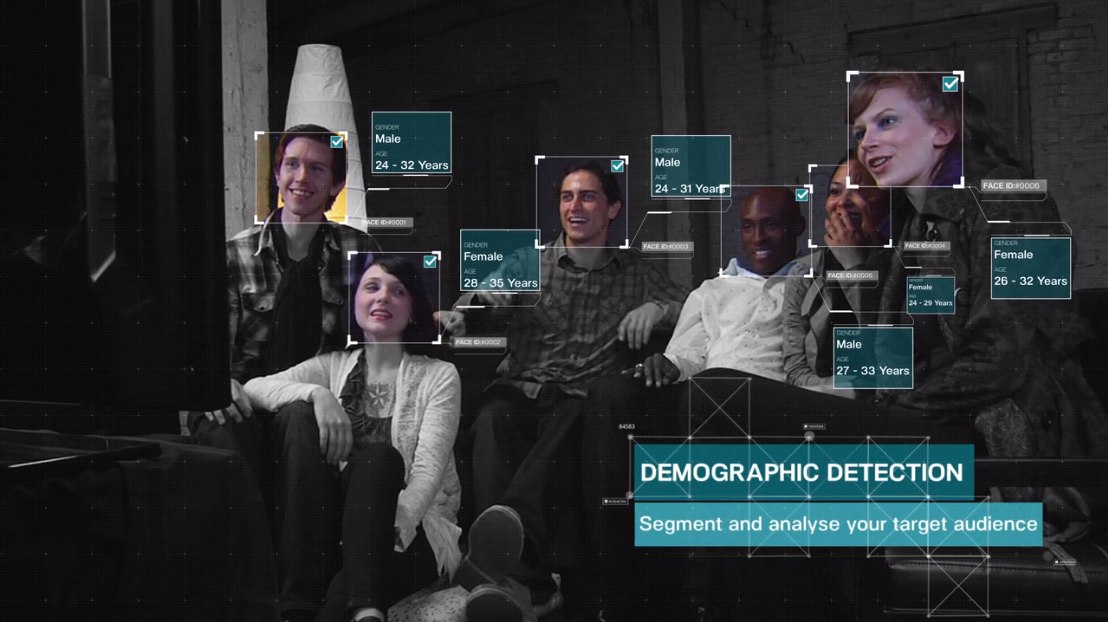

Часто новые стартапы удивляют нас креативностью продукта и красивой упаковкой, а не внутренней эффективностью. Но сегодня мы поговорим о проекте, который занимается разработкой cutting edge технологий.

Швейцарский стартап nViso разрабатывает алгоритм, который с применением искусственного интеллекта и глубокого обучения распознает и прогнозирует эмоции и поведение людей в реальном времени. Уже сейчас технология умеет на фото и видео распознавать лица, определять возраст и пол, распознавать и классифицировать эмоции на лице, анализировать положение головы и тела и прогнозировать эмоции или физические действия человека.

Очевидное применение такой технологии в финансах - инвестиции и PFM. С помощью анализа эмоций можно точнее определять риск профиль клиента, степень его отношения к азарту и терпимость к риску, глубину понимания тех или иных инвестиционных рекомендаций. Если встроить такую функцию в банковское приложение - можно получить практически бесконечный источник самой честной обратной связи - ценнейший ресурс для развития продукта.

Кроме того, пользователь сам может анализировать результаты тестов и открывать себя по-новому, ведь в большинстве случаев наша рациональность мнимая, и все мы зачастую принимаем эмоциональные и контрпродуктивные финансовые решения.

Кажется неправдоподобным? В 2014 году Новозеландский банк воспользовался услугами nViso, опробовав технологию на 200 тыс человек. И знаете что? Банк поднялся с 5 на 2 место в национальном рейтинге узнаваемости и с 4 на 1 место в рейтинге удовлетворенности клиентов.

На самом деле по миру таких проектов много. Анализом человеческих эмоций занимаются Nuralogix, EmoShape и CrowdEmotion. Израильский BeyondVerbal специализируется на голосовом анализе. Канадский Receptiviti занимается лингвистической экспертизой, что открывает потрясающие возможности для создания чатботов и, соответственно, экономии на персонале. В Китае уже телевизионных дикторов заменяют искусственным интеллектом. Он не болеет, не сбивается, не просит отпуск, ему не надо платить.

Вы там как? Осознали уже какие колоссальные изменения принесет ИИ? Решили, чем будете заниматься, когда вас сократят?

Часто новые стартапы удивляют нас креативностью продукта и красивой упаковкой, а не внутренней эффективностью. Но сегодня мы поговорим о проекте, который занимается разработкой cutting edge технологий.

Швейцарский стартап nViso разрабатывает алгоритм, который с применением искусственного интеллекта и глубокого обучения распознает и прогнозирует эмоции и поведение людей в реальном времени. Уже сейчас технология умеет на фото и видео распознавать лица, определять возраст и пол, распознавать и классифицировать эмоции на лице, анализировать положение головы и тела и прогнозировать эмоции или физические действия человека.

Очевидное применение такой технологии в финансах - инвестиции и PFM. С помощью анализа эмоций можно точнее определять риск профиль клиента, степень его отношения к азарту и терпимость к риску, глубину понимания тех или иных инвестиционных рекомендаций. Если встроить такую функцию в банковское приложение - можно получить практически бесконечный источник самой честной обратной связи - ценнейший ресурс для развития продукта.

Кроме того, пользователь сам может анализировать результаты тестов и открывать себя по-новому, ведь в большинстве случаев наша рациональность мнимая, и все мы зачастую принимаем эмоциональные и контрпродуктивные финансовые решения.

Кажется неправдоподобным? В 2014 году Новозеландский банк воспользовался услугами nViso, опробовав технологию на 200 тыс человек. И знаете что? Банк поднялся с 5 на 2 место в национальном рейтинге узнаваемости и с 4 на 1 место в рейтинге удовлетворенности клиентов.

На самом деле по миру таких проектов много. Анализом человеческих эмоций занимаются Nuralogix, EmoShape и CrowdEmotion. Израильский BeyondVerbal специализируется на голосовом анализе. Канадский Receptiviti занимается лингвистической экспертизой, что открывает потрясающие возможности для создания чатботов и, соответственно, экономии на персонале. В Китае уже телевизионных дикторов заменяют искусственным интеллектом. Он не болеет, не сбивается, не просит отпуск, ему не надо платить.

Вы там как? Осознали уже какие колоссальные изменения принесет ИИ? Решили, чем будете заниматься, когда вас сократят?

{kind=link}

Monzo внедряет поведенческие рекомендации

В 2010 году правительством Великобритании в качестве эксперимента был создан проект Behavioural Insights Team. Проект занимался оптимизацией управленческих решений на основе анализа поведенческих моделей людей. В 2013 году проект получил статус общественной организации.

В 2011 году на базе одного из подразделений FCA в UK была создана специальная организация Money Advice Service. Это некоммерческая организация? специализирующаяся на финансовом консультировании населения.

В 2016 году эти команды объединились с Ipsos MORI и под брендом Financial Capability Lab провели масштабное социологическое исследование. По итогам выяснилось, что четверть взрослых британцев чувствую себя неуверенно в области личных финансов, не умет правильно управлять своими финансовыми потоками и подвержены большим рискам в случае наступления общей нестабильности. Чтобы помочь наименее защищенным слоям населения команда сгенерировала 244 идеи по улучшению пользовательского опыта и привычек в области управления ежедневными расходами, накоплениями и задолженностями.

Следующим шагом стала имплементация этих идей в реальные решения, предоставляемые финансовыми организациям британским гражданам. FCL, как некоммерческая организация, призывает всех участников рынка к сотрудничеству - делиться инсайтами, внедрять инновации в свои сервисы. Обычным людям также предлагается поделиться своим мнением относительно того, какие функции можно добавить в стандартное обслуживание.

Monzo присоединяется к этому тренду и будет внедрять новые решения в свои продукты. Основное направление - Card Controller. Эта функция позволит контролировать текущие расходы, чтобы люди не тратили больше, чем могут себе позволить. Проблема эта довольно серьезная - испытал ее когда-то на себе)

Card Controller поможет задать цели накопления, будет регулярно напоминать об этой цели и подбадривать пользователя, также с его помощью можно установить лимиты по времени и по категориям расходов. При очень большом желании лимит, конечно, можно снять, но для этого придется пообщаться с службой поддержки и объяснить, почему именно сейчас так важно снять ограничение. По такому принципу в июне Monzo уже предложил своим клиентам возможность самостоятельно блокировать все транзакции, относящиеся к азартным играм. Следующая запланированная итерация сервиса - передать управление ограничениями в руки кого-то из близких.

В этом явлении вся красота философии финтеха.

Финтех - это не просто технологии, RPA-оптимизация бэка и крутой UX, это не нативный маркетинг и не слепой cost cutting. Финтех - это переосмысление модели отношений с пользователями, в которой клиент - это партнер, который должен зарабатывать вместе с поставщиком услуги. Клиенту не надо навязывать кучу требований и ограничений, а за каждое лишнее действие взимать оплату. С клиентом надо выстраивать доверительные и, что крайне важно, долгосрочные отношения.

Отдельно хочу отметить высокую социальную значимость проекта. Более финансово-удовлетворенные граждане - это показатель который мультиплицируется на рост всех остальных отраслей экономики и процветание общества.

В 2010 году правительством Великобритании в качестве эксперимента был создан проект Behavioural Insights Team. Проект занимался оптимизацией управленческих решений на основе анализа поведенческих моделей людей. В 2013 году проект получил статус общественной организации.

В 2011 году на базе одного из подразделений FCA в UK была создана специальная организация Money Advice Service. Это некоммерческая организация? специализирующаяся на финансовом консультировании населения.

В 2016 году эти команды объединились с Ipsos MORI и под брендом Financial Capability Lab провели масштабное социологическое исследование. По итогам выяснилось, что четверть взрослых британцев чувствую себя неуверенно в области личных финансов, не умет правильно управлять своими финансовыми потоками и подвержены большим рискам в случае наступления общей нестабильности. Чтобы помочь наименее защищенным слоям населения команда сгенерировала 244 идеи по улучшению пользовательского опыта и привычек в области управления ежедневными расходами, накоплениями и задолженностями.

Следующим шагом стала имплементация этих идей в реальные решения, предоставляемые финансовыми организациям британским гражданам. FCL, как некоммерческая организация, призывает всех участников рынка к сотрудничеству - делиться инсайтами, внедрять инновации в свои сервисы. Обычным людям также предлагается поделиться своим мнением относительно того, какие функции можно добавить в стандартное обслуживание.

Monzo присоединяется к этому тренду и будет внедрять новые решения в свои продукты. Основное направление - Card Controller. Эта функция позволит контролировать текущие расходы, чтобы люди не тратили больше, чем могут себе позволить. Проблема эта довольно серьезная - испытал ее когда-то на себе)

Card Controller поможет задать цели накопления, будет регулярно напоминать об этой цели и подбадривать пользователя, также с его помощью можно установить лимиты по времени и по категориям расходов. При очень большом желании лимит, конечно, можно снять, но для этого придется пообщаться с службой поддержки и объяснить, почему именно сейчас так важно снять ограничение. По такому принципу в июне Monzo уже предложил своим клиентам возможность самостоятельно блокировать все транзакции, относящиеся к азартным играм. Следующая запланированная итерация сервиса - передать управление ограничениями в руки кого-то из близких.

В этом явлении вся красота философии финтеха.

Финтех - это не просто технологии, RPA-оптимизация бэка и крутой UX, это не нативный маркетинг и не слепой cost cutting. Финтех - это переосмысление модели отношений с пользователями, в которой клиент - это партнер, который должен зарабатывать вместе с поставщиком услуги. Клиенту не надо навязывать кучу требований и ограничений, а за каждое лишнее действие взимать оплату. С клиентом надо выстраивать доверительные и, что крайне важно, долгосрочные отношения.

Отдельно хочу отметить высокую социальную значимость проекта. Более финансово-удовлетворенные граждане - это показатель который мультиплицируется на рост всех остальных отраслей экономики и процветание общества.

{kind=link}

Недавно Reed Smith совместно с Mergermarket опубликовали отчет "How fintech M&A is shaping the financial future". В опросе приняли участие 100 топ-менеджеров банков, финансовых компаний и инвестиционных фондов. Ниже основные тезисы отчета.

- больше 90% опрошенных заявили, что планируют 2 и больше M&A сделки с финтехами в ближайший год, треть из них готовы потратить на такие сделки от 200 до 500 млн долл.;

- больше 67% уверены, что объемы инвестиций в финтех увеличатся в ближайший год;

- основной ценностью от таких сделок названы технологии, связанные с комплаенсом и автоматизацией отчетности, а также обновление legacy-систем;

- наименее значимые цели - "покупка" талантов для инхаус разработок;

- самые интересные секторы - платежи и процессинг, системы безопасности, управление активами;

- при этом самые высокие ожидания роста связаны с блокчейном, то есть никто уже не хочет в него инвестировать, но все еще ожидают, что он вырастет;

- криптовалюты на уровне с платежами и краудфандингом названы самыми переоцененными секторами;

- самые недооцененные - блокчейн, не связанный с криптой, регтех и торговые системы;

- будущими финтех-хабами названы Мюнхен, Сингапур и Амстердам;

- основные вызовы - нехватка технических скиллов по интеграции между финтехами и традиционными финансовыми институтами, сложность оценки технологий на раннем этапе развития и конкуренция.

С полным отчетом можно ознакомиться по ссылке.

- больше 90% опрошенных заявили, что планируют 2 и больше M&A сделки с финтехами в ближайший год, треть из них готовы потратить на такие сделки от 200 до 500 млн долл.;

- больше 67% уверены, что объемы инвестиций в финтех увеличатся в ближайший год;

- основной ценностью от таких сделок названы технологии, связанные с комплаенсом и автоматизацией отчетности, а также обновление legacy-систем;

- наименее значимые цели - "покупка" талантов для инхаус разработок;

- самые интересные секторы - платежи и процессинг, системы безопасности, управление активами;

- при этом самые высокие ожидания роста связаны с блокчейном, то есть никто уже не хочет в него инвестировать, но все еще ожидают, что он вырастет;

- криптовалюты на уровне с платежами и краудфандингом названы самыми переоцененными секторами;

- самые недооцененные - блокчейн, не связанный с криптой, регтех и торговые системы;

- будущими финтех-хабами названы Мюнхен, Сингапур и Амстердам;

- основные вызовы - нехватка технических скиллов по интеграции между финтехами и традиционными финансовыми институтами, сложность оценки технологий на раннем этапе развития и конкуренция.

С полным отчетом можно ознакомиться по ссылке.

{kind=link}