SWOT анализ – Московская биржа

Привет! 💋

Сегодня на SWOT-анализе у нас главный бенефициар повышения рыночной волатильности – Московская биржа. До недавнего времени Московская биржа была практически монополистом на российском рынке, но все по порядку:

✅ Плюсы

Бизнес-компании практически не зависит от экономических циклов. Пока быки зарабатывают на росте, а медведи на падении рынка, биржа собирает комиссии с обеих категорий игроков. При увеличении рыночной активности, которая происходит в кризисные моменты, объемы торгов повышаются, а как следствие растут и комиссионные доходы.

Высокая маржинальности бизнеса ROS = 55%

🅾️ Минусы

Примерно треть доходов компании составляют процентные доходы. В период понижения процентных ставок, падают и доходы данного сегмента. На последнем заседании ЦБ не исключили, что ставка может быть понижена еще на 0,25 п.п.

Биржа медленно внедряет иностранные инструменты. Сам бизнес компании трудно назвать активно растущим.

🚀 Возможности

Увеличение активности населения на фондовом рынке. По последним данным ЦБ сейчас на рынке находится примерно 12 трлн. денег физических лиц, что соответствует перетоку одной трети депозитов на рынок.

Активность IPO. Больше компаний – выше объемы торгов и привлекательность. Многие российские компании уже подумывают о листинге на мос.бирже в 2021 году.

Расширение иностранных инструментов позволит повысить остановить переток сделок на биржу СПб.

🚨 Риски

Снижение ключевой ставки.

Обвал рынка, в виду чего приток новых физ. лиц может снизиться.

Повышение налогов и малая активность нерезидентов. Несмотря на рекордные объемы займов ОФЗ, доля участия нерезидентов в аукционах размещения снизилась практически до нуля.

Конкурент – СПб биржа, более привлекательна для инвесторов, желающих инвестировать не только в российские активы.

По мультипликаторам компания оценена не дешево: Р/Е = 14, Р/В = 2,6, Р/S = 8, ROE = 18%.

Если пост был полезен, посоветуй мой канал Фундаменталка Делай репосты, подписывайся!

#инвестиции #MCX #SWOT #акции #MOEX

Привет! 💋

Сегодня на SWOT-анализе у нас главный бенефициар повышения рыночной волатильности – Московская биржа. До недавнего времени Московская биржа была практически монополистом на российском рынке, но все по порядку:

✅ Плюсы

Бизнес-компании практически не зависит от экономических циклов. Пока быки зарабатывают на росте, а медведи на падении рынка, биржа собирает комиссии с обеих категорий игроков. При увеличении рыночной активности, которая происходит в кризисные моменты, объемы торгов повышаются, а как следствие растут и комиссионные доходы.

Высокая маржинальности бизнеса ROS = 55%

🅾️ Минусы

Примерно треть доходов компании составляют процентные доходы. В период понижения процентных ставок, падают и доходы данного сегмента. На последнем заседании ЦБ не исключили, что ставка может быть понижена еще на 0,25 п.п.

Биржа медленно внедряет иностранные инструменты. Сам бизнес компании трудно назвать активно растущим.

🚀 Возможности

Увеличение активности населения на фондовом рынке. По последним данным ЦБ сейчас на рынке находится примерно 12 трлн. денег физических лиц, что соответствует перетоку одной трети депозитов на рынок.

Активность IPO. Больше компаний – выше объемы торгов и привлекательность. Многие российские компании уже подумывают о листинге на мос.бирже в 2021 году.

Расширение иностранных инструментов позволит повысить остановить переток сделок на биржу СПб.

🚨 Риски

Снижение ключевой ставки.

Обвал рынка, в виду чего приток новых физ. лиц может снизиться.

Повышение налогов и малая активность нерезидентов. Несмотря на рекордные объемы займов ОФЗ, доля участия нерезидентов в аукционах размещения снизилась практически до нуля.

Конкурент – СПб биржа, более привлекательна для инвесторов, желающих инвестировать не только в российские активы.

По мультипликаторам компания оценена не дешево: Р/Е = 14, Р/В = 2,6, Р/S = 8, ROE = 18%.

Если пост был полезен, посоветуй мой канал Фундаменталка Делай репосты, подписывайся!

#инвестиции #MCX #SWOT #акции #MOEX

Фонд акций золотодобытчиков VanEck Vectors Gold Miners ETF (GDX) / Состав и доходность

Привет! 💋

VanEck Vectors Gold Miners ETF (GDX) - это крупнейший ETF на акции золотодобытчиков. Имеет около 16 млрд долларов чистых активов. Как правило, не менее 80% инвестируется в акции, входящие в индекс NYSE Arca Gold Miners, который отслеживает общую производительность компаний в золотодобывающей промышленности.

▫️Состав фонда

В портфель фонда входят 58 компаний золотодобытчиков из разных стран. Самые крупные и занимающие большую долю компании - это канадские, американские и австралийские золотодобытчики. Основные активы фонда следующие:

Newmont Mining Corp - доля 12% (США)

Barrick Gold Corp - доля 11% (Канада)

Franco-Nevada Corp - доля 6% (Канада)

Agnico Eagle Mines Ltd - доля 5% (Канада)

Wheaton Precious Metals - доля 5% (Канада)

Newcrest Mining Ltd - доля 5% (Австралия)

▫️Доходность фонда

Плата за управление фондом - 0,53%. За этот год акции фонда выросли на 28%, однако доходность за 5 лет составила лишь 29%, а за 10 лет она вообще отрицательная около - 4%. Что примечательно, в период активного роста золота - акции фонда росли быстрее чем цена на золото. Таким образом выгоднее купить акции фонда, нежели держать обезличенный металл.

▫️Подводим итоги

На наш взгляд, риски финансового рынка, включая крайнюю денежно-кредитную политику, отрицательные реальные ставки и неприемлемый уровень долга, остаются устойчивыми и повсеместными и могут продолжать поддерживать более высокие цены на золото в обозримом будущем. Помним, что денег можно напечатать практически неограниченное кол-во, золото - нет. И пусть доходность на горизонте в 10 лет сейчас не впечатляет, но возможно все может измениться. В последнее время все меньше и меньше компаний находят новые залежи золота по всему миру - используют старые, что также может повлиять на его стоимость.

Однако доходность и эффективность фонда оставляют желать лучшего, тот же фонд FXGD, который доступен неквалифицированным инвесторам - в отличие от VanEck Vectors Gold Miners ETF показал доходность за этот год около 23%, а за 5 лет - 63%. Но если смотреть объективно, то надежность и репутация данного фонда меньше чем у нашего VanEck Vectors Gold Miners ETF. В целом стоит подумать, какой у вас горизонт инвестирования и верите ли вы в рост золота на данном промежутке времени? От этого и будет зависеть принятие вашего инвестиционного решения.

Если пост был полезен, посоветуй мой канал Фундаменталка Делай репосты, подписывайся!

#инвестиции #ETF #USA #GDX #актив #прибыль

Привет! 💋

VanEck Vectors Gold Miners ETF (GDX) - это крупнейший ETF на акции золотодобытчиков. Имеет около 16 млрд долларов чистых активов. Как правило, не менее 80% инвестируется в акции, входящие в индекс NYSE Arca Gold Miners, который отслеживает общую производительность компаний в золотодобывающей промышленности.

▫️Состав фонда

В портфель фонда входят 58 компаний золотодобытчиков из разных стран. Самые крупные и занимающие большую долю компании - это канадские, американские и австралийские золотодобытчики. Основные активы фонда следующие:

Newmont Mining Corp - доля 12% (США)

Barrick Gold Corp - доля 11% (Канада)

Franco-Nevada Corp - доля 6% (Канада)

Agnico Eagle Mines Ltd - доля 5% (Канада)

Wheaton Precious Metals - доля 5% (Канада)

Newcrest Mining Ltd - доля 5% (Австралия)

▫️Доходность фонда

Плата за управление фондом - 0,53%. За этот год акции фонда выросли на 28%, однако доходность за 5 лет составила лишь 29%, а за 10 лет она вообще отрицательная около - 4%. Что примечательно, в период активного роста золота - акции фонда росли быстрее чем цена на золото. Таким образом выгоднее купить акции фонда, нежели держать обезличенный металл.

▫️Подводим итоги

На наш взгляд, риски финансового рынка, включая крайнюю денежно-кредитную политику, отрицательные реальные ставки и неприемлемый уровень долга, остаются устойчивыми и повсеместными и могут продолжать поддерживать более высокие цены на золото в обозримом будущем. Помним, что денег можно напечатать практически неограниченное кол-во, золото - нет. И пусть доходность на горизонте в 10 лет сейчас не впечатляет, но возможно все может измениться. В последнее время все меньше и меньше компаний находят новые залежи золота по всему миру - используют старые, что также может повлиять на его стоимость.

Однако доходность и эффективность фонда оставляют желать лучшего, тот же фонд FXGD, который доступен неквалифицированным инвесторам - в отличие от VanEck Vectors Gold Miners ETF показал доходность за этот год около 23%, а за 5 лет - 63%. Но если смотреть объективно, то надежность и репутация данного фонда меньше чем у нашего VanEck Vectors Gold Miners ETF. В целом стоит подумать, какой у вас горизонт инвестирования и верите ли вы в рост золота на данном промежутке времени? От этого и будет зависеть принятие вашего инвестиционного решения.

Если пост был полезен, посоветуй мой канал Фундаменталка Делай репосты, подписывайся!

#инвестиции #ETF #USA #GDX #актив #прибыль

{kind=link}

🔥Рост 28,2% в долларе на фоне интереса к онлайн-фитнесу

Привет! 💋

Сегодня #инвестидея по Peloton Interactive. Одна из крупнейших американских компаний, предоставляющая доступ к онлайн-фитнесу и производящая кардиотренажеры.

Пандемия положительно сказалась на бизнесе Peloton. С начала года количество подписчиков компании выросло на 87% и достигло 1.33 млн, а прирост выручки компании составил 62.5%. Однако недавние позитивные новости о возможном выходе вакцины в ближайшее время, спровоцировали снижение акций компании более чем на 20%.

Peloton производит удобные велотренажеры и беговые дорожки, а также предоставляет доступ к платформе с огромной библиотекой видеотренировок. Это более 17 тыс. роликов, среди которых есть live-трансляции. Также платформа предлагает возможность проводить тренировки в формате соревнования с друзьями, коллегами и даже знаменитостями.

Про финансы компании. На фоне пандемии Peloton смог нарастить клиентскую базу на 87%, а выручку на 62.5%. Начиная со второго квартала 2020 года, компания стала прибыльной — разводненная прибыль на акцию за последний квартал составила $0.23. С начала года Peloton продемонстрировал положительный свободный денежный поток, который равен $493 млн. У компании устойчивый баланс и достаточный уровень ликвидности. Размер денежных средств находится на уровне более $2 млрд, при этом на текущий момент у компании нет заимствований. Текущее финансовое состояние позволяет компании успешно развиваться дальше. У Peloton есть шансы и дальше демонстрировать отличный рост и подстраиваться под меняющиеся условия.

✔️Чуть не забыла: не является индивидуальной инвестиционной рекомендацией.

#NASDAQ #PTON #IT #инвестиции #доход #капитал

Привет! 💋

Сегодня #инвестидея по Peloton Interactive. Одна из крупнейших американских компаний, предоставляющая доступ к онлайн-фитнесу и производящая кардиотренажеры.

Пандемия положительно сказалась на бизнесе Peloton. С начала года количество подписчиков компании выросло на 87% и достигло 1.33 млн, а прирост выручки компании составил 62.5%. Однако недавние позитивные новости о возможном выходе вакцины в ближайшее время, спровоцировали снижение акций компании более чем на 20%.

Peloton производит удобные велотренажеры и беговые дорожки, а также предоставляет доступ к платформе с огромной библиотекой видеотренировок. Это более 17 тыс. роликов, среди которых есть live-трансляции. Также платформа предлагает возможность проводить тренировки в формате соревнования с друзьями, коллегами и даже знаменитостями.

Про финансы компании. На фоне пандемии Peloton смог нарастить клиентскую базу на 87%, а выручку на 62.5%. Начиная со второго квартала 2020 года, компания стала прибыльной — разводненная прибыль на акцию за последний квартал составила $0.23. С начала года Peloton продемонстрировал положительный свободный денежный поток, который равен $493 млн. У компании устойчивый баланс и достаточный уровень ликвидности. Размер денежных средств находится на уровне более $2 млрд, при этом на текущий момент у компании нет заимствований. Текущее финансовое состояние позволяет компании успешно развиваться дальше. У Peloton есть шансы и дальше демонстрировать отличный рост и подстраиваться под меняющиеся условия.

✔️Чуть не забыла: не является индивидуальной инвестиционной рекомендацией.

#NASDAQ #PTON #IT #инвестиции #доход #капитал

{kind=link}

Цены на нефть пошли вверх

Привет! 💋

Цена нефти марки Brent приблизилась к важному уровню сопротивления, расположенного у отметки $50. В случае его преодоления следующей целью выступит уровень $53 за баррель. Этому есть несколько причин.

▫️Министры стран участниц соглашения ОПЕК+ на заседании 3 декабря приняли решение об увеличении предложения нефти в январе 2021 года, с общего увеличения добычи стран ОПЕК+ на 500 тыс.барр/сутки. Общее ограничение добычи стран участниц ОПЕК+ в январе 2021 года составит 7,2 млн барр/сутки от базового уровня.

▫️Дополнительным фактором роста нефтяных котировок являются ожидания согласования в Конгрессе США нового пакета помощи экономики в размере $500 млрд.

▫️Помимо этого, поддержку ценам на "черное золото" оказывает ослабление американской валюты. С начала ноября доллар США снизился на 3,5% по отношению к корзине из шести основных валют и в настоящий момент торгуется на минимальных за последние два с половиной года уровнях.

#инвестиции #прибыль #капитал #дивиденды #доллар

Привет! 💋

Цена нефти марки Brent приблизилась к важному уровню сопротивления, расположенного у отметки $50. В случае его преодоления следующей целью выступит уровень $53 за баррель. Этому есть несколько причин.

▫️Министры стран участниц соглашения ОПЕК+ на заседании 3 декабря приняли решение об увеличении предложения нефти в январе 2021 года, с общего увеличения добычи стран ОПЕК+ на 500 тыс.барр/сутки. Общее ограничение добычи стран участниц ОПЕК+ в январе 2021 года составит 7,2 млн барр/сутки от базового уровня.

▫️Дополнительным фактором роста нефтяных котировок являются ожидания согласования в Конгрессе США нового пакета помощи экономики в размере $500 млрд.

▫️Помимо этого, поддержку ценам на "черное золото" оказывает ослабление американской валюты. С начала ноября доллар США снизился на 3,5% по отношению к корзине из шести основных валют и в настоящий момент торгуется на минимальных за последние два с половиной года уровнях.

#инвестиции #прибыль #капитал #дивиденды #доллар

Какие перспективы развития игровой индустрии? 🎮🎧

Привет! 💋

В личном сообщении ты спросил меня про компанию Take-Two Interactive.

Сразу поделюсь личным мнением - в связи с всё большим развитием виртуальной реальности, игровая индустрия способна преобразится в серьёзнейший сегмент для инвестора! Компания Take-Two Interactive занимается разработкой и продажей программного обеспечения и игр. При этом реализовывая свою продукцию в Азии, особенно в Китае и Южной Корее, большую часть дохода получает из США (59,9%).

Операционная прибыль за 3 месяца составила $115 367 млн. по сравнению с $74 820 млн. за аналогичный период прошлого года. За три месяца, чистые заказы увеличились на 7,0 млн долларов США. Тенденция роста на лицо!

Публикация продуктов компания производит через Rockstar Games, 2K, Private Division, Social Point и Playdots, предназначенные для ПК и консольных систем, таких как Sony PS4, Microsoft Xbox One и Nintendo Switch, через которые получают большую часть выручки, составившую 74,9%. Компании принадлежат известные игры, такие как Grand Theft Auto , Max Payne , Midnight Club , Red Dead Redemption, которые приносят 29,6 % чистой выручки. Чистая выручка за год составила $1,672,452 млн. по сравнению с $1,398,300 млн. за прошлый аналогичный период.

✔️Чуть не забыла: не является индивидуальной инвестиционной рекомендацией.

#TTWO #NASDAQ #инвестор #сша #IT

Привет! 💋

В личном сообщении ты спросил меня про компанию Take-Two Interactive.

Сразу поделюсь личным мнением - в связи с всё большим развитием виртуальной реальности, игровая индустрия способна преобразится в серьёзнейший сегмент для инвестора! Компания Take-Two Interactive занимается разработкой и продажей программного обеспечения и игр. При этом реализовывая свою продукцию в Азии, особенно в Китае и Южной Корее, большую часть дохода получает из США (59,9%).

Операционная прибыль за 3 месяца составила $115 367 млн. по сравнению с $74 820 млн. за аналогичный период прошлого года. За три месяца, чистые заказы увеличились на 7,0 млн долларов США. Тенденция роста на лицо!

Публикация продуктов компания производит через Rockstar Games, 2K, Private Division, Social Point и Playdots, предназначенные для ПК и консольных систем, таких как Sony PS4, Microsoft Xbox One и Nintendo Switch, через которые получают большую часть выручки, составившую 74,9%. Компании принадлежат известные игры, такие как Grand Theft Auto , Max Payne , Midnight Club , Red Dead Redemption, которые приносят 29,6 % чистой выручки. Чистая выручка за год составила $1,672,452 млн. по сравнению с $1,398,300 млн. за прошлый аналогичный период.

✔️Чуть не забыла: не является индивидуальной инвестиционной рекомендацией.

#TTWO #NASDAQ #инвестор #сша #IT

{kind=link}

Самое популярное на канале за неделю

Привет! 💋

Время подвести итоги за прошедшие 7 дней. Для твоего удобства собрала материалы в единый список:

Интересные варианты по российским евробондам

Отчётность Аэрофлота за третий квартал по МСФО

SWOT-анализ по Мосбирже

Поговорили про Фонд акций золотодобытчиков VanEck Vectors Gold Miners ETF (GDX)

Инвестидея по американскому Peloton Interactive

Посмотрели перспективы развития игровой индустрии

Увидимся уже скоро. Хороших выходных! ☺️

#инвестиции #доход #капитал

Привет! 💋

Время подвести итоги за прошедшие 7 дней. Для твоего удобства собрала материалы в единый список:

Интересные варианты по российским евробондам

Отчётность Аэрофлота за третий квартал по МСФО

SWOT-анализ по Мосбирже

Поговорили про Фонд акций золотодобытчиков VanEck Vectors Gold Miners ETF (GDX)

Инвестидея по американскому Peloton Interactive

Посмотрели перспективы развития игровой индустрии

Увидимся уже скоро. Хороших выходных! ☺️

#инвестиции #доход #капитал

Какие перспективы у Лукойла?

Привет!💋

Сегодня хочу поговорить с тобой про нефтянку, в частности про финансовые показатели компании #Лукойл за 3-й квартал.

На что обращаем внимание, компания продемонстрировала рост выручки на 47,7% по сравнению с показателями 2-го квартала, выручка составила 1,5 трлн руб. Показать больший рост не позволяют существующие цены на нефть и нефтепродукты, сокращения спроса. Поэтому, по сравнению с 2019 годов мы видим падение на 25,4%.

Чистая прибыль снизилась вместе с операционными расходами. Прибыль упала по итогам 3-го квартала на 73,4% до 50,9 млрд рублей, а за 9 месяцев у компании образовался убыток в 13,3 млрд рублей.

Про дивиденды. Акционеры Лукойла утвердили дивиденды за 9 мес. 2020 г. в размере 45 руб. на акцию. Текущая дивидендная доходность составляет 0,9%. Дата закрытия реестра для получения дивидендов назначена 18 декабря 2020 г. Риск остаётся в не отыгранной дополнительной налоговой нагрузки на сверхнизкую нефть. Месторождений, попадающих под налоговую базу, у компании в достаточном количестве.

📊 Котировки я смотрю здесь

Чуть не забыла: не является индивидуальной инвестиционной рекомендацией.

#LKOH #нефть #инвестор #доход

Привет!💋

Сегодня хочу поговорить с тобой про нефтянку, в частности про финансовые показатели компании #Лукойл за 3-й квартал.

На что обращаем внимание, компания продемонстрировала рост выручки на 47,7% по сравнению с показателями 2-го квартала, выручка составила 1,5 трлн руб. Показать больший рост не позволяют существующие цены на нефть и нефтепродукты, сокращения спроса. Поэтому, по сравнению с 2019 годов мы видим падение на 25,4%.

Чистая прибыль снизилась вместе с операционными расходами. Прибыль упала по итогам 3-го квартала на 73,4% до 50,9 млрд рублей, а за 9 месяцев у компании образовался убыток в 13,3 млрд рублей.

Про дивиденды. Акционеры Лукойла утвердили дивиденды за 9 мес. 2020 г. в размере 45 руб. на акцию. Текущая дивидендная доходность составляет 0,9%. Дата закрытия реестра для получения дивидендов назначена 18 декабря 2020 г. Риск остаётся в не отыгранной дополнительной налоговой нагрузки на сверхнизкую нефть. Месторождений, попадающих под налоговую базу, у компании в достаточном количестве.

📊 Котировки я смотрю здесь

Чуть не забыла: не является индивидуальной инвестиционной рекомендацией.

#LKOH #нефть #инвестор #доход

Какой SWOT-анализ ты хотел, чтобы я по подготовила в следующий раз?

Anonymous Poll

27%

Газпром нефть

20%

Сбербанк

27%

АФК Система

10%

М.Видео

15%

Полюс

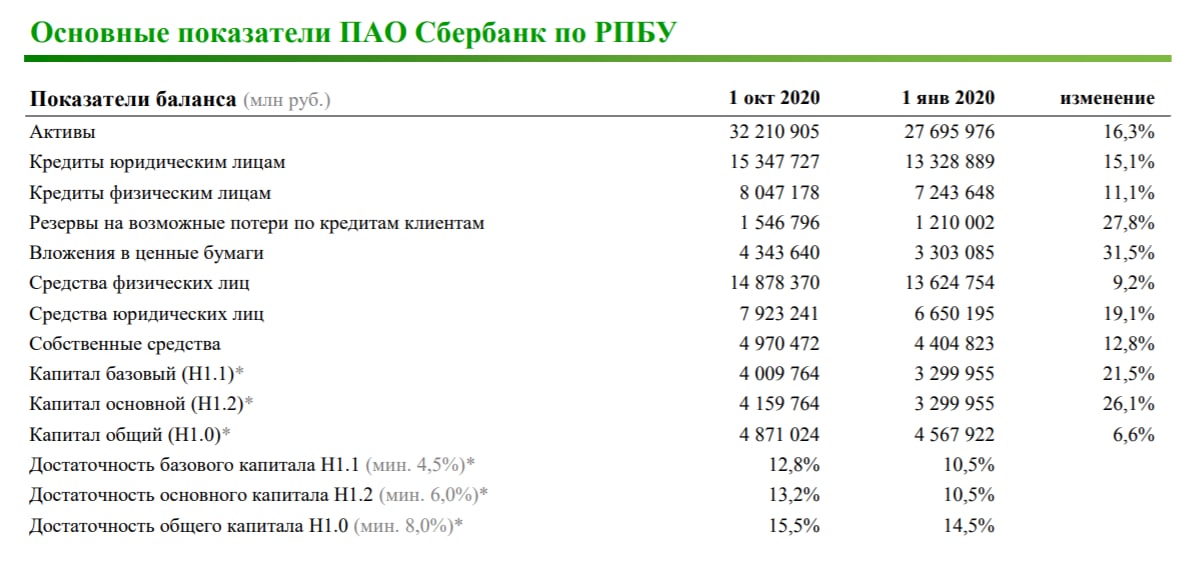

Сегодня #Сбербанк отчитался за 9 месяцев 2020 года по РСБУ

Привет! 💋

▫️Сразу о главном. Чистый процентный доход вырос на 13,6% относительно 9 месяцев 2019 года и составил 1 056 млрд руб. благодаря росту кредитования, снижению стоимости фондирования и понижению ставки взносов в фонд обязательного страхования вкладов с начала года.

▫️Чистый комиссионный доход вырос на 9,1% до 364,8 млрд руб. благодаря восстановлению активности по банковским картам и расчетным операциям, а также доходу от операций клиентов на финансовых рынках, банковских гарантий и торгового финансирования.

▫️Операционные расходы составили 437,3 млрд руб., увеличившись относительно 9 месяцев прошлого года на 3,8%. Позитивный эффект на динамику расходов оказала продолжающаяся в банке программа повышения эффективности бизнеса в ответ на пандемию, а также выравнивание сравнительной базы после повышения зарплат в июле 2019 года. Отношение расходов к доходам по итогам 9 месяцев улучшилось и составило 26,9% против 31,4% годом ранее.

▫️Прибыль до уплаты налога на прибыль за 9 месяцев 2020 года составила 691,1 млрд руб., а чистая прибыль 559,4 млрд руб.

▫️Активы в сентябре увеличились на 4,1% до 32,2 трлн руб. за счет роста кредитов и вложений в ценные бумаги, а также положительной валютной переоценки, без учета которой рост активов составил 2,6%.

Резюмируя, можно сказать, чистая прибыль Сбербанка за 2020-ый составит около 750-780 млрд руб., если показатели резервирования продолжат улучшаться в 4 квартале. Кроме того, компания сохраняет высокую рентабельность в 20% ⚠️ при общем замедлении потребительской активности.

#MCX #SBER #инвестиции #финансы #капитал #доход

Привет! 💋

▫️Сразу о главном. Чистый процентный доход вырос на 13,6% относительно 9 месяцев 2019 года и составил 1 056 млрд руб. благодаря росту кредитования, снижению стоимости фондирования и понижению ставки взносов в фонд обязательного страхования вкладов с начала года.

▫️Чистый комиссионный доход вырос на 9,1% до 364,8 млрд руб. благодаря восстановлению активности по банковским картам и расчетным операциям, а также доходу от операций клиентов на финансовых рынках, банковских гарантий и торгового финансирования.

▫️Операционные расходы составили 437,3 млрд руб., увеличившись относительно 9 месяцев прошлого года на 3,8%. Позитивный эффект на динамику расходов оказала продолжающаяся в банке программа повышения эффективности бизнеса в ответ на пандемию, а также выравнивание сравнительной базы после повышения зарплат в июле 2019 года. Отношение расходов к доходам по итогам 9 месяцев улучшилось и составило 26,9% против 31,4% годом ранее.

▫️Прибыль до уплаты налога на прибыль за 9 месяцев 2020 года составила 691,1 млрд руб., а чистая прибыль 559,4 млрд руб.

▫️Активы в сентябре увеличились на 4,1% до 32,2 трлн руб. за счет роста кредитов и вложений в ценные бумаги, а также положительной валютной переоценки, без учета которой рост активов составил 2,6%.

Резюмируя, можно сказать, чистая прибыль Сбербанка за 2020-ый составит около 750-780 млрд руб., если показатели резервирования продолжат улучшаться в 4 квартале. Кроме того, компания сохраняет высокую рентабельность в 20% ⚠️ при общем замедлении потребительской активности.

#MCX #SBER #инвестиции #финансы #капитал #доход

{kind=link}

Почему я инвестирую в Русал?

Привет! 💋

Ладно, давай по порядку. Русал – один из крупнейших производителей алюминия в мире 🔥 Владеет богатейшей ресурсной базой и дешевой электроэнергией, основным компонентом в себестоимости производства алюминия.

Откуда может быть рост? Два главных фактора - цены на алюминий и дивиденды от НорНикеля (примерно 28%).

Цены на алюминий в последнее время существенно выросли благодаря восстановлению спроса на металл в Китае. Так, с начала второго полугодия 2020 г. увеличение цен составило порядка 23%. Естественно, вслед за алюминием начал расти и Русал: за тот же период котировки выросли на 40%. Впереди продолжение восстановления Китая, значит можем ожидать уровень $2000 за тонну и дальше вверх.

Несмотря на кризисный в целом 2020 г., есть шанс, что НорНикель раскошелится и заплатит хорошие #дивиденды. Основания – рост цен на базовые металлы (прежде всего, медь). В совокупности с дивидендами за 9 месяцев, это даст текущую доходность на уровне 9% в рублях. #Русал в этом случае, как акционер, получает доход от деятельности «дочерней компании», который отражает в своей отчетности. Кстати, именно поэтому чистая прибыль компании превышает EBITDA.

⚠️ Бумаги «Русала» выглядят очень дешево по мультипликатору P/E. Так, среднеотраслевой показатель на сегодняшний день составляет около 27х, а у «Русала» он порядка 7,5х (по чистой прибыли за 2020 г.).

#MCX #RUAL #инвестор #прибыль

Привет! 💋

Ладно, давай по порядку. Русал – один из крупнейших производителей алюминия в мире 🔥 Владеет богатейшей ресурсной базой и дешевой электроэнергией, основным компонентом в себестоимости производства алюминия.

Откуда может быть рост? Два главных фактора - цены на алюминий и дивиденды от НорНикеля (примерно 28%).

Цены на алюминий в последнее время существенно выросли благодаря восстановлению спроса на металл в Китае. Так, с начала второго полугодия 2020 г. увеличение цен составило порядка 23%. Естественно, вслед за алюминием начал расти и Русал: за тот же период котировки выросли на 40%. Впереди продолжение восстановления Китая, значит можем ожидать уровень $2000 за тонну и дальше вверх.

Несмотря на кризисный в целом 2020 г., есть шанс, что НорНикель раскошелится и заплатит хорошие #дивиденды. Основания – рост цен на базовые металлы (прежде всего, медь). В совокупности с дивидендами за 9 месяцев, это даст текущую доходность на уровне 9% в рублях. #Русал в этом случае, как акционер, получает доход от деятельности «дочерней компании», который отражает в своей отчетности. Кстати, именно поэтому чистая прибыль компании превышает EBITDA.

⚠️ Бумаги «Русала» выглядят очень дешево по мультипликатору P/E. Так, среднеотраслевой показатель на сегодняшний день составляет около 27х, а у «Русала» он порядка 7,5х (по чистой прибыли за 2020 г.).

#MCX #RUAL #инвестор #прибыль

Что выбрать в портфель: "Газпром нефть" или "Лукойл"?

Привет!💋

⚔️ Сегодня на сравнение попали одни из самых привлекательных и эффективных нефтяников в России. В случае стабилизации ситуации на нефтяном рынке и ухода коронавируса, эти компании могут быть сильнее общей динамики сектора.

🛢 Лукойл – частная нефтяная компания. Около 80% добычи приходится на жидкие углеводороды, а по миру Лукойл добывает 2% от мировой добычи нефти. В 2019 году компания добывала 2,38 млн. барр. н.э./сутки.

За 9 мес. 2020 года Лукойл получил убыток в 14,3 млрд. рублей против прибыли в 520 млрд. годом ранее.

🛢 Газпромнефть – государственная контора. По добычи компания немного уступает Лукойлу – добыча углеводородов за 2019 год 1,9 млн. барр. н.э./сутки. К 2030 году Газпромнефть планирует наращивать добычу газа и газоконденсата, таким образом на долю нефти будет приходиться всего 48%

За 9 мес. 2020 Газпром нефть единственная из нефтяных компаний в России, которая показала чистую прибыль в 36 млрд. руб. (-89% г/г)

Если сравнивать компании по мультипликаторам, то по ним дешевле выглядит Газпромнефть, более того, показатели рентабельности у дочки Газпрома выше, чем у конкурента.

По дивидендной доходности Лукойл обходит соперника на 1%, однако, компания Алекперова отправляет на дивиденды 322% от прибыли, а Газпромнефть всего 41%. Высокий риск того, что в будущем, Лукойл, более вероятно, будет испытывать трудности по выплате дивидендов.

Последний год для нефтяников был провальный, поэтому темпы роста финансовых показателей могут быть необъективны, однако тут побеждает Газпромнефть.

Лукойл чувствует себя лучше в плане долговой нагрузки, а также в плане чистого свободного денежного потока. Однако, CFO Газпромнефти на последней встречи с инвесторами заявил, что инвестиционная программа будет снижаться, соответственно FCF увеличится.

🏆 Чисто технически Газпромнефть смотрится привлекательней, но можно диверсифицировать риски и взять обе компании если есть желание вложиться в российскую нефтянку.

Если пост был полезен, посоветуй мой канал Фундаменталка Делай репосты, подписывайся!

#инвестиции #нефть #MCX #SIBN #LKOH

Привет!💋

⚔️ Сегодня на сравнение попали одни из самых привлекательных и эффективных нефтяников в России. В случае стабилизации ситуации на нефтяном рынке и ухода коронавируса, эти компании могут быть сильнее общей динамики сектора.

🛢 Лукойл – частная нефтяная компания. Около 80% добычи приходится на жидкие углеводороды, а по миру Лукойл добывает 2% от мировой добычи нефти. В 2019 году компания добывала 2,38 млн. барр. н.э./сутки.

За 9 мес. 2020 года Лукойл получил убыток в 14,3 млрд. рублей против прибыли в 520 млрд. годом ранее.

🛢 Газпромнефть – государственная контора. По добычи компания немного уступает Лукойлу – добыча углеводородов за 2019 год 1,9 млн. барр. н.э./сутки. К 2030 году Газпромнефть планирует наращивать добычу газа и газоконденсата, таким образом на долю нефти будет приходиться всего 48%

За 9 мес. 2020 Газпром нефть единственная из нефтяных компаний в России, которая показала чистую прибыль в 36 млрд. руб. (-89% г/г)

Если сравнивать компании по мультипликаторам, то по ним дешевле выглядит Газпромнефть, более того, показатели рентабельности у дочки Газпрома выше, чем у конкурента.

По дивидендной доходности Лукойл обходит соперника на 1%, однако, компания Алекперова отправляет на дивиденды 322% от прибыли, а Газпромнефть всего 41%. Высокий риск того, что в будущем, Лукойл, более вероятно, будет испытывать трудности по выплате дивидендов.

Последний год для нефтяников был провальный, поэтому темпы роста финансовых показателей могут быть необъективны, однако тут побеждает Газпромнефть.

Лукойл чувствует себя лучше в плане долговой нагрузки, а также в плане чистого свободного денежного потока. Однако, CFO Газпромнефти на последней встречи с инвесторами заявил, что инвестиционная программа будет снижаться, соответственно FCF увеличится.

🏆 Чисто технически Газпромнефть смотрится привлекательней, но можно диверсифицировать риски и взять обе компании если есть желание вложиться в российскую нефтянку.

Если пост был полезен, посоветуй мой канал Фундаменталка Делай репосты, подписывайся!

#инвестиции #нефть #MCX #SIBN #LKOH

{kind=link}

SWOT-анализа по Alibaba

Привет!💋

Сегодня на повестке дня у нас Alibaba – одна из крупнейших китайских компаний, работающая в сфере электронной коммерции. Основными видами деятельности являются торговые операции между компаниями по схеме B2B и розничная онлайн-торговля; также владеет одной из крупнейших в мире инфраструктур для облачных вычислений и активы в сфере СМИ и индустрии развлечений.

✅ Плюсы

Бизнес диверсифицирован по направлениям и группам клиентов. Alibaba активно старается нарастить в секторах будущего, например, на облачные вычисления приходится уже ~10% выручки компании, а само направление растет на 60% г/г за 3 кв.

Alibaba – гигант по капитализации, входит в топ-10 публичных компаний по стоимости, однако, в отличие от большинства представителей в этом топе, он является китайским бизнесом, что позволяет диверсифицироваться по странам.

🅾️ Минусы

С другой стороны, огромная капитализация означает, что расти компании все труднее и труднее, хотя, за счет новых сервисов Alibaba все еще расширяется

Высокие мультипликаторы: P/E = 38; P/B = 5,8; P/S = 8,6; EV/EBITDA = 31

🚀 Возможности

80% выручки приходится на Китай, а экономика этой страны растет даже в период рецессии. За 3 кв. ВВП в годовом исчислении выросло на 0,7%, а в 2021, по ожиданиям ОЭСР, рост составит 8%.

У Alibaba огромные финансовые возможности. Благодаря своему ядру бизнеса в виде Alibaba, Taobao, AliExpress, Tmall и т.п. компания получает стабильный денежный поток, который направляет на инновационные проекты: облачные сервисы, искусственный интеллект, беспилотный транспорт и другие модные слова.

⚠️ Риски

Геополитические риски в виде противостояния экономик США и Китая. В США был подписан документ, по которому через 3 года, китайские компании, которые не захотят предоставлять дополнительные сведения о себе, будут вынуждены пройти процедуры делистинга.

Внутренние риски в виде противостояния правящих элит внутри Китая. О внутреннем конфликте говорит то, что после резких заявлений Джека Ма, заглохло одно из самых крупных IPO Ant Group (дочерняя компания Alibaba)

С другой стороны, акции компании скорректировались на 16% от своих максимумов и для многих стали привлекательны для покупки

Если пост был полезен, посоветуй мой канал Фундаменталка Делай репосты, подписывайся!

#инвестиции #акции #BABA #China #SWOT

Привет!💋

Сегодня на повестке дня у нас Alibaba – одна из крупнейших китайских компаний, работающая в сфере электронной коммерции. Основными видами деятельности являются торговые операции между компаниями по схеме B2B и розничная онлайн-торговля; также владеет одной из крупнейших в мире инфраструктур для облачных вычислений и активы в сфере СМИ и индустрии развлечений.

✅ Плюсы

Бизнес диверсифицирован по направлениям и группам клиентов. Alibaba активно старается нарастить в секторах будущего, например, на облачные вычисления приходится уже ~10% выручки компании, а само направление растет на 60% г/г за 3 кв.

Alibaba – гигант по капитализации, входит в топ-10 публичных компаний по стоимости, однако, в отличие от большинства представителей в этом топе, он является китайским бизнесом, что позволяет диверсифицироваться по странам.

🅾️ Минусы

С другой стороны, огромная капитализация означает, что расти компании все труднее и труднее, хотя, за счет новых сервисов Alibaba все еще расширяется

Высокие мультипликаторы: P/E = 38; P/B = 5,8; P/S = 8,6; EV/EBITDA = 31

🚀 Возможности

80% выручки приходится на Китай, а экономика этой страны растет даже в период рецессии. За 3 кв. ВВП в годовом исчислении выросло на 0,7%, а в 2021, по ожиданиям ОЭСР, рост составит 8%.

У Alibaba огромные финансовые возможности. Благодаря своему ядру бизнеса в виде Alibaba, Taobao, AliExpress, Tmall и т.п. компания получает стабильный денежный поток, который направляет на инновационные проекты: облачные сервисы, искусственный интеллект, беспилотный транспорт и другие модные слова.

⚠️ Риски

Геополитические риски в виде противостояния экономик США и Китая. В США был подписан документ, по которому через 3 года, китайские компании, которые не захотят предоставлять дополнительные сведения о себе, будут вынуждены пройти процедуры делистинга.

Внутренние риски в виде противостояния правящих элит внутри Китая. О внутреннем конфликте говорит то, что после резких заявлений Джека Ма, заглохло одно из самых крупных IPO Ant Group (дочерняя компания Alibaba)

С другой стороны, акции компании скорректировались на 16% от своих максимумов и для многих стали привлекательны для покупки

Если пост был полезен, посоветуй мой канал Фундаменталка Делай репосты, подписывайся!

#инвестиции #акции #BABA #China #SWOT

{kind=link}

⚡️Индекс МосБиржи вплотную приблизился к исторической вершине, уровень 3225 п.

Привет! 💋

Следует сразу сказать, что значительную роль в достижении рекордных уровней сыграло существенное ослабление рубля, который с конца января потерял более 16% к текущему моменту. На этом фоне индекс РТС достиг только мартовских вершин. Позитивной динамике российского рынка в среду способствует и умеренное повышение глобальных площадок и нефтяных цен. Рост у нас происходит широким фронтом: спрос наблюдается почти во всех секторах. Важно, что максимальные значения Индекса были достигнуты ценой «перекупленности» на дневных графиках. Возможно, что после «перекупленности» нас ожидает коррекция.

✔️Сегодня, после стремительного 10%-ого падения в ноябре/начале декабря бакс делает первые попытки перейти в стадию консолидации/отскока. Впереди заседание ЕЦБ, на котором ожидается увеличение текущего QE, что локально может поддержать американский доллар.

#инвестор #прибыль #капитал #доллар

Привет! 💋

Следует сразу сказать, что значительную роль в достижении рекордных уровней сыграло существенное ослабление рубля, который с конца января потерял более 16% к текущему моменту. На этом фоне индекс РТС достиг только мартовских вершин. Позитивной динамике российского рынка в среду способствует и умеренное повышение глобальных площадок и нефтяных цен. Рост у нас происходит широким фронтом: спрос наблюдается почти во всех секторах. Важно, что максимальные значения Индекса были достигнуты ценой «перекупленности» на дневных графиках. Возможно, что после «перекупленности» нас ожидает коррекция.

✔️Сегодня, после стремительного 10%-ого падения в ноябре/начале декабря бакс делает первые попытки перейти в стадию консолидации/отскока. Впереди заседание ЕЦБ, на котором ожидается увеличение текущего QE, что локально может поддержать американский доллар.

#инвестор #прибыль #капитал #доллар

Финансовые результаты АФК Системы за III кв. 2020 г. по МСФО

Привет! 💋

Акции АФК “Система” продолжают свою коррекцию от недавних максимумов в 34,5 до 28,7 рублей за одну акцию (-17%). Причиной может быть как общая перегретость бумаги (с марта она выросла на более чем 200%) или фундаментальные показатели. По вторым, давайте посмотрим в отчет за третий квартал.

Выручка компании увеличилась на 9,5% г/г до 184 млрд, операционная прибыль на 38% г/г до 40 млрд., чистая прибыль на 55% г/г до 11,5 млрд. Такие отличные показатели, говорят нам, что кризис компанию миновал и с прошлого года дела в компании пошли лучше.

Сильные результаты показали основные активы компании. МТС улучшил мобильную сервисную, медиа, облачную и другую выручку и вообще собрался становиться финтехом. Segezha Group увеличил выручку на фоне роста производства и реализации бумаги и пиломатериалов, а также оказался под влиянием ослабления рубля. Медси улучшила показатели от реализации отложенного спроса на медицинские услуги, роста выручки от диагностики и лечения COVID-19 и развития помощи на дому.

Также АФК избавились полностью от пакета Детского мира, В рамках buyback объемом до 15 млрд рублей дочка МТС выкупила 7,4 млн. акций МТС на общую сумму 2,5 млрд. А в сентябре сбербанк и АФК полностью подписали соглашение, по которому полностью снимается залог с акций МТС.

По мультипликаторам: P/E = 10,3; P/B = 4,2; Net Debt/OIBDA = 3; ROE = 40%

Подведем итоги. Рост котировок, действительно, частично подкреплен фундаментальными причинами и даже по текущей цене мультипликаторы не выглядят сильно дорогими. Конечно, Р/В = 4, но это компенсируется высокой рентабельностью капитала. Более того, дочерняя компания АФК совместно с РФПИ продолжает распространять свою вакцину “Спутник 5”, что еще больше подталкивает вверх цены на акции.

Если пост был полезен, посоветуй мой канал Фундаменталка Делай репосты, подписывайся!

#инвестиции #акции #MCX #AFKS #анализ

Привет! 💋

Акции АФК “Система” продолжают свою коррекцию от недавних максимумов в 34,5 до 28,7 рублей за одну акцию (-17%). Причиной может быть как общая перегретость бумаги (с марта она выросла на более чем 200%) или фундаментальные показатели. По вторым, давайте посмотрим в отчет за третий квартал.

Выручка компании увеличилась на 9,5% г/г до 184 млрд, операционная прибыль на 38% г/г до 40 млрд., чистая прибыль на 55% г/г до 11,5 млрд. Такие отличные показатели, говорят нам, что кризис компанию миновал и с прошлого года дела в компании пошли лучше.

Сильные результаты показали основные активы компании. МТС улучшил мобильную сервисную, медиа, облачную и другую выручку и вообще собрался становиться финтехом. Segezha Group увеличил выручку на фоне роста производства и реализации бумаги и пиломатериалов, а также оказался под влиянием ослабления рубля. Медси улучшила показатели от реализации отложенного спроса на медицинские услуги, роста выручки от диагностики и лечения COVID-19 и развития помощи на дому.

Также АФК избавились полностью от пакета Детского мира, В рамках buyback объемом до 15 млрд рублей дочка МТС выкупила 7,4 млн. акций МТС на общую сумму 2,5 млрд. А в сентябре сбербанк и АФК полностью подписали соглашение, по которому полностью снимается залог с акций МТС.

По мультипликаторам: P/E = 10,3; P/B = 4,2; Net Debt/OIBDA = 3; ROE = 40%

Подведем итоги. Рост котировок, действительно, частично подкреплен фундаментальными причинами и даже по текущей цене мультипликаторы не выглядят сильно дорогими. Конечно, Р/В = 4, но это компенсируется высокой рентабельностью капитала. Более того, дочерняя компания АФК совместно с РФПИ продолжает распространять свою вакцину “Спутник 5”, что еще больше подталкивает вверх цены на акции.

Если пост был полезен, посоветуй мой канал Фундаменталка Делай репосты, подписывайся!

#инвестиции #акции #MCX #AFKS #анализ

{kind=link}

НорНикель обновил исторический максимум. Твоё мнение, что впереди?

Anonymous Poll

30%

Теперь только вверх

31%

Входит в "боковик"

39%

Скоро коррекция вниз

💼 Доходность 33% на фоне восстановления авиаотрасли

Привет! 💋

Сегодня в начале дня у нас #инвестидея по Spirit AeroSystems

Американский проектировщик деталей самолетов и производитель коммерческих авиаконструкций — фюзеляжных систем, двигательных установок и крыльев. Spirit тесно сотрудничает с #Boeing и #Airbus. ✔️Это основные клиенты компании, приносящие 95% всей выручки.

С начала ноября акции Spirit AeroSystems активно растут на фоне позитивных новостей о скором выходе вакцины против COVID-19. Это означает ослабление карантинных мер и восстановление международного авиасообщения. Еще одним драйвером роста оказались новости о получении разрешения на возобновление эксплуатации самолетов Boeing 737 Max.

Несмотря на сложную ситуацию в отрасли, в конце октября Spirit AeroSystems закрыла сделку с Bombardier. Они купили у Bombardier предприятия с ориентацией на направления Aerostructures и Aftermarket Facilities. Стоимость предприятий составила $865 млн, из которых денежное вознаграждение Bombardier составит $275 млн (изначально оно составляло $500 млн). Преимуществом этой сделки для Spirit AeroSystems является расширение сотрудничества с Airbus и соответственно увеличение диверсификации доходов. Ожидается, что эффект составит 6%.

Вся авиационная отрасль пострадала от пандемии COVID-19. Spirit AeroSystems не стала исключением. ⚠️С начала года выручка компании снизилась на 57% относительного прошлогоднего результата. Размер операционного убытка компании за первые три квартала составил $711.4 млн, против $665 млн прибыли годом ранее. Основной спад произошел во втором квартале 2020 года, при этом в 3-м квартале доходы начали постепенно восстанавливаться, а размер убытка — сокращаться. 🔥В результате размер долговых обязательств компании составляет $3.9 млрд, при этом объем наличных средств равен $2 млрд (с учетом сделки с Bombardier). Spirit AeroSystems может пережить нынешний кризис и полностью восстановить выручку и маржинальность.

#инвестиции #NYSE #SPR #капитал #аэро

Привет! 💋

Сегодня в начале дня у нас #инвестидея по Spirit AeroSystems

Американский проектировщик деталей самолетов и производитель коммерческих авиаконструкций — фюзеляжных систем, двигательных установок и крыльев. Spirit тесно сотрудничает с #Boeing и #Airbus. ✔️Это основные клиенты компании, приносящие 95% всей выручки.

С начала ноября акции Spirit AeroSystems активно растут на фоне позитивных новостей о скором выходе вакцины против COVID-19. Это означает ослабление карантинных мер и восстановление международного авиасообщения. Еще одним драйвером роста оказались новости о получении разрешения на возобновление эксплуатации самолетов Boeing 737 Max.

Несмотря на сложную ситуацию в отрасли, в конце октября Spirit AeroSystems закрыла сделку с Bombardier. Они купили у Bombardier предприятия с ориентацией на направления Aerostructures и Aftermarket Facilities. Стоимость предприятий составила $865 млн, из которых денежное вознаграждение Bombardier составит $275 млн (изначально оно составляло $500 млн). Преимуществом этой сделки для Spirit AeroSystems является расширение сотрудничества с Airbus и соответственно увеличение диверсификации доходов. Ожидается, что эффект составит 6%.

Вся авиационная отрасль пострадала от пандемии COVID-19. Spirit AeroSystems не стала исключением. ⚠️С начала года выручка компании снизилась на 57% относительного прошлогоднего результата. Размер операционного убытка компании за первые три квартала составил $711.4 млн, против $665 млн прибыли годом ранее. Основной спад произошел во втором квартале 2020 года, при этом в 3-м квартале доходы начали постепенно восстанавливаться, а размер убытка — сокращаться. 🔥В результате размер долговых обязательств компании составляет $3.9 млрд, при этом объем наличных средств равен $2 млрд (с учетом сделки с Bombardier). Spirit AeroSystems может пережить нынешний кризис и полностью восстановить выручку и маржинальность.

#инвестиции #NYSE #SPR #капитал #аэро

{kind=link}

⚡️ЦБ вчера обвалил акции QIWI, но что у них с финансами?

Привет! 💋

Посмотрим на финансовые результаты QIWI за 3-й квартал 2020 года. У #QIWI были открыты более 21,8 миллиона виртуальных кошельков. Ключевым доход компании является комиссия за обработку платежей возросшая до 10 833 млн. рублей по сравнению с аналогичным периодом 9.122 млн. Общая чистая выручка увеличилась на 11% до 6 637 млн рублей (83,3 млн долларов), по сравнению с 5 993 млн руб. ⚠️ Прибыль от операций увеличилась и составила 3.802 млн. рублей по сравнению с аналогичным периодом в 2.895 млн. рублей.

Количество активных киосков и терминалов составлявшие 117 137 и уменьшилось на 14%, включая физические точки обслуживания Contact и Rapida. Причина в увеличении доли цифровых платежей.

На 2,6 миллиона или на 12% снизилось количество активных учетных записей. На данный момент составляет 19,7 миллиона по сравнению с аналогичным периодом 22,3 миллиона. Связано это с введением новых ограничений для анонимных кошельков и изменение срока бездействия с 6 на 12 месяцев. Данное снижение не оказало существенного влияния на финансовые или операционные показатели из-за растущей диверсификации.

Чистый корпоративный убыток за третий квартал 2020 года составил 408 млн рублей (5,1 млн долларов США) по сравнению с 353 млн рублей за аналогичный период прошлого года, это связано с административными расходами в связи с продажей проекта. ✔️Напомним, что QIWI продала Совкомбанку проект потребительского кредитования «Совесть» за 5,8 млрд руб. Убыток от продажи проекта «Совесть» составил около 0,8 млрд руб.

#инвестиции #доход #MCX #It

Привет! 💋

Посмотрим на финансовые результаты QIWI за 3-й квартал 2020 года. У #QIWI были открыты более 21,8 миллиона виртуальных кошельков. Ключевым доход компании является комиссия за обработку платежей возросшая до 10 833 млн. рублей по сравнению с аналогичным периодом 9.122 млн. Общая чистая выручка увеличилась на 11% до 6 637 млн рублей (83,3 млн долларов), по сравнению с 5 993 млн руб. ⚠️ Прибыль от операций увеличилась и составила 3.802 млн. рублей по сравнению с аналогичным периодом в 2.895 млн. рублей.

Количество активных киосков и терминалов составлявшие 117 137 и уменьшилось на 14%, включая физические точки обслуживания Contact и Rapida. Причина в увеличении доли цифровых платежей.

На 2,6 миллиона или на 12% снизилось количество активных учетных записей. На данный момент составляет 19,7 миллиона по сравнению с аналогичным периодом 22,3 миллиона. Связано это с введением новых ограничений для анонимных кошельков и изменение срока бездействия с 6 на 12 месяцев. Данное снижение не оказало существенного влияния на финансовые или операционные показатели из-за растущей диверсификации.

Чистый корпоративный убыток за третий квартал 2020 года составил 408 млн рублей (5,1 млн долларов США) по сравнению с 353 млн рублей за аналогичный период прошлого года, это связано с административными расходами в связи с продажей проекта. ✔️Напомним, что QIWI продала Совкомбанку проект потребительского кредитования «Совесть» за 5,8 млрд руб. Убыток от продажи проекта «Совесть» составил около 0,8 млрд руб.

#инвестиции #доход #MCX #It

AMD и Intel: новый виток противостояния

Привет! 💋

В этот субботний день решила поговорить с тобой про IT. #AMD и #Intel два технологических гиганта, уже долгое время борющиеся друг с другом за лидерство на рынке игровых процессоров.

В последнее время преимущество в этой «борьбе» у AMD, и вот почему:

▫️AMD предлагает комплектные кулеры, полный разгон на всех моделях и бесплатное программное обеспечение, которое включает инновационную функцию автоматического разгона Precision Boost Overdrive. В то время как у Intel также имеются свои кулеры с разогнанными моделями но обеспечивают полной производительности при стандартных настройках.

▫️Помимо этого AMD позволяет кроме моделей A-Series, разгонять все материнские платы, что является еще одним преимуществом для пользователей.

▫️В современных процессорах AMD предлагается более быстрый интерфейс PCIe 4.0. В то время как Intel применяет PCIe 3.0, которая обеспечивает половину скорости передачи.

Из крайнего отчета видно, что чистая выручка у Intel сократилась с $5105 млн. до $4276 млн. в то время как у AMD с $157 млн. возросла до $390 млн.

Но не стоит рассчитывать, что Intel так запросто отдаст имеющийся рынок. В связи с последними событиями было продемонстрирован новый мобильный процессор линейки Tiger Lake построенный на ядрах с архитектурой Willow Cove и предназначены для использования в современных ноутбуках потребительского уровня.

🔥Какую сторону принять решать только тебе самому!

#инвестор #прибыль #IT

Привет! 💋

В этот субботний день решила поговорить с тобой про IT. #AMD и #Intel два технологических гиганта, уже долгое время борющиеся друг с другом за лидерство на рынке игровых процессоров.

В последнее время преимущество в этой «борьбе» у AMD, и вот почему:

▫️AMD предлагает комплектные кулеры, полный разгон на всех моделях и бесплатное программное обеспечение, которое включает инновационную функцию автоматического разгона Precision Boost Overdrive. В то время как у Intel также имеются свои кулеры с разогнанными моделями но обеспечивают полной производительности при стандартных настройках.

▫️Помимо этого AMD позволяет кроме моделей A-Series, разгонять все материнские платы, что является еще одним преимуществом для пользователей.

▫️В современных процессорах AMD предлагается более быстрый интерфейс PCIe 4.0. В то время как Intel применяет PCIe 3.0, которая обеспечивает половину скорости передачи.

Из крайнего отчета видно, что чистая выручка у Intel сократилась с $5105 млн. до $4276 млн. в то время как у AMD с $157 млн. возросла до $390 млн.

Но не стоит рассчитывать, что Intel так запросто отдаст имеющийся рынок. В связи с последними событиями было продемонстрирован новый мобильный процессор линейки Tiger Lake построенный на ядрах с архитектурой Willow Cove и предназначены для использования в современных ноутбуках потребительского уровня.

🔥Какую сторону принять решать только тебе самому!

#инвестор #прибыль #IT

Самое популярное на канале за неделю

Привет! 💋

Время подвести итоги за прошедшие 7 дней. Для твоего удобства собрала материалы в единый список:

Отчётность Сбербанка за 9 месяцев 2020 года по РСБУ

Почему я инвестирую в Русал

Противостояние "Газпром нефть" или "Лукойл"

SWOT анализ по Alibaba

Финансовые результаты АФК Системы за III кв. 2020 г. по МСФО

Инвестидея по Spirit AeroSystems

Финансы QIWI сегодня

Увидимся уже скоро. Хороших выходных! ☺️

На «печеньки к чаю» для Крис 4276 4800 1891 4781 Мне будет приятно!

Привет! 💋

Время подвести итоги за прошедшие 7 дней. Для твоего удобства собрала материалы в единый список:

Отчётность Сбербанка за 9 месяцев 2020 года по РСБУ

Почему я инвестирую в Русал

Противостояние "Газпром нефть" или "Лукойл"

SWOT анализ по Alibaba

Финансовые результаты АФК Системы за III кв. 2020 г. по МСФО

Инвестидея по Spirit AeroSystems

Финансы QIWI сегодня

Увидимся уже скоро. Хороших выходных! ☺️

На «печеньки к чаю» для Крис 4276 4800 1891 4781 Мне будет приятно!

#Дайджест важных событий на неделю

Привет! 💋

В понедельник страны Европы заявят об изменении объема промышленного производства за октябрь. Во вторник Британия сообщит об изменении числа заявлений на получение пособий по безработице за ноябрь, а также уровня безработицы и среднего заработка за октябрь, а Франция выпустит индекс потребительских цен за ноябрь.

В среду страны ЕС представят индексы деловой активности в секторе услуг за ноябрь. В пятницу Германия опубликует индекс делового оптимизма от IFO, индикатор оценки текущей ситуации от IFO и индекс экономических ожиданий от IFO за декабрь, а еврозона выпустит индекс цен производителей за ноябрь. В четверг в Британии будет оглашено решение по основной процентной ставке и планируемому объему покупок активов Банка Англии.

В США среди наиболее интересных данных по макроэкономической статистике стоит отметить публикацию изменения коэффициента загрузки производственных мощностей и объема промышленного производства за ноябрь. В среду США опубликуют индекс деловой активности в производственном секторе и индекс PMI для сферы услуг за декабрь. В пятницу США опубликуют индекс ведущих индикаторов за ноябрь.

⚠️ На следующей неделе пройдёт заседание FOMC по денежной политике. Ожидается, что ФРС может рассмотреть дополнительные стимулы, если не будет просматриваться дополнительного налогово-бюджетное стимулирования.

#макро #инвестор #доход #капитал #доллар

Привет! 💋

В понедельник страны Европы заявят об изменении объема промышленного производства за октябрь. Во вторник Британия сообщит об изменении числа заявлений на получение пособий по безработице за ноябрь, а также уровня безработицы и среднего заработка за октябрь, а Франция выпустит индекс потребительских цен за ноябрь.

В среду страны ЕС представят индексы деловой активности в секторе услуг за ноябрь. В пятницу Германия опубликует индекс делового оптимизма от IFO, индикатор оценки текущей ситуации от IFO и индекс экономических ожиданий от IFO за декабрь, а еврозона выпустит индекс цен производителей за ноябрь. В четверг в Британии будет оглашено решение по основной процентной ставке и планируемому объему покупок активов Банка Англии.

В США среди наиболее интересных данных по макроэкономической статистике стоит отметить публикацию изменения коэффициента загрузки производственных мощностей и объема промышленного производства за ноябрь. В среду США опубликуют индекс деловой активности в производственном секторе и индекс PMI для сферы услуг за декабрь. В пятницу США опубликуют индекс ведущих индикаторов за ноябрь.

⚠️ На следующей неделе пройдёт заседание FOMC по денежной политике. Ожидается, что ФРС может рассмотреть дополнительные стимулы, если не будет просматриваться дополнительного налогово-бюджетное стимулирования.

#макро #инвестор #доход #капитал #доллар