Пару слов про итоги вчерашнего заседания ФРС и макропоказатели

📌Регулятор ожидаемо отставил ключевую ставку (fed funds rate) без изменений, в диапазоне 0–0,25%. Ключевая ставка останется на текущем уровне, пока рынок труда не достигнет полной занятости (когда циклическая безработица исчезнет), а инфляция не усилится до 2% и более.

📌ФРС сократит выкуп активов в ноябре. Предполагается $15 млрд в месяц — $10 млрд #Treasuries и $5 млрд ипотечных облигаций (от нынешних $80 млрд и $40 млрд). Регулятор планирует ускорить выкуп в декабре. #ФРС будет корректировать выкуп в зависимости от экономических условий.

ФРС подтвердила, что готова использовать все имеющиеся в его распоряжении инструменты для поддержки экономики США в это сложное время, содействуя движению к целям максимальной занятости и ценовой стабильности.

Регулятор отметил резкий взлет инфляции из-за дисбалансов в спросе и предложении. ФРС предполагает, что это временный эффект. Потребительская инфляция (CPI) в сентябре усилилась с 5,3% до 5,4% годовых, уровень безработицы снизился с 5,4% до 4,8%, занятость в частном секторе (non-farm payrolls) выросла лишь на 194 тыс. Целевой ориентир ФРС по инфляции — 2%, по уровню безработицы — примерно 4–5%.

Какие можно сделать выводы? Где-то мы это уже проходили?

Заявления регулятора не были сюрпризом, ФРС готова корректировать монетарную политику в случае необходимости в обе стороны. Среднесрочные риски для американского рынка акций при этом остаются в силе в качестве структурных.

Текущий период относительно ожидаемых действий регулятора можно сравнить с 2013–2014 гг.: ⚠️покупки активов продолжаются, и в дальнейшем будут постепенно сокращаться. Тогда рынок демонстрировал растущую динамику с умеренными коррекциями. Баланс ФРС по-настоящему стал снижаться только в 2018 г., когда покупки в рамках реинвестирования стали уменьшаться (см. скрин ниже)

Можно полагать, что ФРС, как и в прошлый раз, будет проявлять осторожность и последовательность в сворачивании стимулирования. Соответственно рыночная реакция будет сдержанной, и ограничится техническими коррекциями, которые неизбежны и естественны для рынка акций.

✔️Полезно? Посоветуй мой канал «Фундаменталка», делай репосты и подписывайся!

#инфляция #риск #доллар #активы #QE

📌Регулятор ожидаемо отставил ключевую ставку (fed funds rate) без изменений, в диапазоне 0–0,25%. Ключевая ставка останется на текущем уровне, пока рынок труда не достигнет полной занятости (когда циклическая безработица исчезнет), а инфляция не усилится до 2% и более.

📌ФРС сократит выкуп активов в ноябре. Предполагается $15 млрд в месяц — $10 млрд #Treasuries и $5 млрд ипотечных облигаций (от нынешних $80 млрд и $40 млрд). Регулятор планирует ускорить выкуп в декабре. #ФРС будет корректировать выкуп в зависимости от экономических условий.

ФРС подтвердила, что готова использовать все имеющиеся в его распоряжении инструменты для поддержки экономики США в это сложное время, содействуя движению к целям максимальной занятости и ценовой стабильности.

Регулятор отметил резкий взлет инфляции из-за дисбалансов в спросе и предложении. ФРС предполагает, что это временный эффект. Потребительская инфляция (CPI) в сентябре усилилась с 5,3% до 5,4% годовых, уровень безработицы снизился с 5,4% до 4,8%, занятость в частном секторе (non-farm payrolls) выросла лишь на 194 тыс. Целевой ориентир ФРС по инфляции — 2%, по уровню безработицы — примерно 4–5%.

Какие можно сделать выводы? Где-то мы это уже проходили?

Заявления регулятора не были сюрпризом, ФРС готова корректировать монетарную политику в случае необходимости в обе стороны. Среднесрочные риски для американского рынка акций при этом остаются в силе в качестве структурных.

Текущий период относительно ожидаемых действий регулятора можно сравнить с 2013–2014 гг.: ⚠️покупки активов продолжаются, и в дальнейшем будут постепенно сокращаться. Тогда рынок демонстрировал растущую динамику с умеренными коррекциями. Баланс ФРС по-настоящему стал снижаться только в 2018 г., когда покупки в рамках реинвестирования стали уменьшаться (см. скрин ниже)

Можно полагать, что ФРС, как и в прошлый раз, будет проявлять осторожность и последовательность в сворачивании стимулирования. Соответственно рыночная реакция будет сдержанной, и ограничится техническими коррекциями, которые неизбежны и естественны для рынка акций.

✔️Полезно? Посоветуй мой канал «Фундаменталка», делай репосты и подписывайся!

#инфляция #риск #доллар #активы #QE

🎓📊Продолжаем серию материалов про основы инвестирования или просто "повторяем матчасть"!

№2. Главные риски инвестора про покупке бондов

При покупке облигации инвестор берет на себя два ключевых риска: кредитный — риск дефолта эмитента, и процентный — риск колебаний рыночной стоимости бумаги в ответ на изменение уровня процентных ставок в экономике.

1️⃣ Пример процентного риска: Есть облигация с фиксированным купоном, торгуемая по номиналу 100% с доходностью 8% в год. Из-за изменения ситуации на рынке, доходность по аналогичным инструментам выросла до 10%. Соответственно, чтобы наша бумага была интересна инвесторам, она должна обеспечивать аналогичную доходность. Но так как купон уже был ранее зафиксирован на уровне 8%, то такая доходность может быть обеспечена только за счет снижения стоимости покупки облигации. Рыночная цена бумаги снижается и становится меньше номинала. В этом и заключается процентный риск облигаций — их цена падает при росте доходностей на рынке и, наоборот, растет в случае их снижения. Для измерения и сравнения между собой процентных рисков разных долговых бумаг и был веден показатель дюрации.

2️⃣ Теперь - риск дефолта эмитента. Дефолт — невозможность выполнения заемщиком своих обязательств. На что следует обратить своё внимание инвестору при самостоятельном изучении отчетности эмитента:

▫️Оцените величину чистого долга компании. Из каких обязательств он состоит и каков график погашения? В какой валюте номинирован? Как соотносится с показателем EBITDA? Для большинства компаний с нормальным уровнем долговой нагрузки показатель чистый долг/EBITDA составляет не больше 3-3,5х.

▫️Оцените свободный денежный поток эмитента (FCF). Достаточен ли он для погашения предстоящих платежей по всем обязательствам эмитента? Он растет/падает? Диверсифицированы ли источники доходов компании? Какова величина ликвидных активов, которые эмитент может при необходимости продать, чтобы погасить задолженность.

▫️Ближайшие оферты. Предусмотрены ли обстоятельства (ковенанты), при которых эмитент обязан выкупить весь выпуск? Смоделируйте ситуацию, при которой все инвесторы предъявят свои бумаги к выкупу. Хватит ли у эмитента средств на выкуп в такой ситуации? Может ли он погасить долг за счет запасов наличных средств или продажи каких-то ликвидных активов?

#обучение #основы #инвестор #облигации #риск

№2. Главные риски инвестора про покупке бондов

При покупке облигации инвестор берет на себя два ключевых риска: кредитный — риск дефолта эмитента, и процентный — риск колебаний рыночной стоимости бумаги в ответ на изменение уровня процентных ставок в экономике.

1️⃣ Пример процентного риска: Есть облигация с фиксированным купоном, торгуемая по номиналу 100% с доходностью 8% в год. Из-за изменения ситуации на рынке, доходность по аналогичным инструментам выросла до 10%. Соответственно, чтобы наша бумага была интересна инвесторам, она должна обеспечивать аналогичную доходность. Но так как купон уже был ранее зафиксирован на уровне 8%, то такая доходность может быть обеспечена только за счет снижения стоимости покупки облигации. Рыночная цена бумаги снижается и становится меньше номинала. В этом и заключается процентный риск облигаций — их цена падает при росте доходностей на рынке и, наоборот, растет в случае их снижения. Для измерения и сравнения между собой процентных рисков разных долговых бумаг и был веден показатель дюрации.

2️⃣ Теперь - риск дефолта эмитента. Дефолт — невозможность выполнения заемщиком своих обязательств. На что следует обратить своё внимание инвестору при самостоятельном изучении отчетности эмитента:

▫️Оцените величину чистого долга компании. Из каких обязательств он состоит и каков график погашения? В какой валюте номинирован? Как соотносится с показателем EBITDA? Для большинства компаний с нормальным уровнем долговой нагрузки показатель чистый долг/EBITDA составляет не больше 3-3,5х.

▫️Оцените свободный денежный поток эмитента (FCF). Достаточен ли он для погашения предстоящих платежей по всем обязательствам эмитента? Он растет/падает? Диверсифицированы ли источники доходов компании? Какова величина ликвидных активов, которые эмитент может при необходимости продать, чтобы погасить задолженность.

▫️Ближайшие оферты. Предусмотрены ли обстоятельства (ковенанты), при которых эмитент обязан выкупить весь выпуск? Смоделируйте ситуацию, при которой все инвесторы предъявят свои бумаги к выкупу. Хватит ли у эмитента средств на выкуп в такой ситуации? Может ли он погасить долг за счет запасов наличных средств или продажи каких-то ликвидных активов?

#обучение #основы #инвестор #облигации #риск

Акции Сбера с минимума декабря 2014 года до максимума октября 2021 показали 8-микратный рост 🏆🚀

Поразмышляем сегодня на тему, что же могло повлиять на такой рост бумаги:

1.Резкое обесценение рубля и последующий период снижения волатильности, приведшие к положительной переоценке большинства активов (среднее значение курса рубля к американской валюте выросло с 35 до 73 рублей);

2.Увеличение доли рынка Сбербанка в результате концентрации банковского сектора и ухода с рынка половины банков (из 705 банков, представленных в списке кредитных организаций Банка России, действующих осталось лишь 336);

3.Снижение стоимости привлечения средств в результате реализации цикла смягчения денежно-кредитной политики (с максимума в 17% ключевая ставка опустилась до минимума в 4,25%);

4.Бум кредитования в результате 7-милетнего периода относительного экономического спокойствия, относительно низкой инфляции и повышения доступности кредитов;

5.Заинтересованность государства в росте котировок в результате выкупа Минфином акций у Банка России на средства Фонда Национального Благосостояния (ФНБ), переход к дивидендной политике, предусматривающей постепенное увеличение размера дивидендов, влияние котировок на оценку размера ФНБ;

6.Развитие российского биржевого рынка, приход значительной части розничных инвесторов, рост российских фондовых индексов, значительный вес в индексе МосБиржи (суммарный вес в индексе Мосбиржи обыкновенных и привилегированных акций Сбербанка составляет 15,65%, то есть в рамках всех индексных инвестиций порядка 15,65% пришлось на покупки Сбербанка).

🔥Есть ли риски, которые могут привести к снижению стоимости бумаги? Выделяю Топ-3:

Во-первых, достижение предела роста. Ребрендинг Сбербанка, появление экосистемы Сбер во многом обусловлено попыткой удержать клиентов и найти новые центры формирования прибыли. Однако основным источником дохода продолжают оставаться процентные и комиссионные доходы. Вместе с тем состояние экономики ограничивает возможности для дальнейшего расширения масштабов деятельности. Пик кредитования пришелся на период мягкой денежно-кредитной политики (ДКП) и, по всей видимости, спрос достиг насыщения.

Во-вторых, усиление инфляционных процессов, рост цен на товары и услуги и ковидные ограничения ведут к снижению покупательной способности заемщиков, ухудшению кредитного качества портфелей, распространению процедур банкротства, что в свою очередь приведет к необходимости увеличения резервов и ограничению возможностей для расширения кредитования.

В-третьих, охлаждение фондового рынка в результате ужесточения ДКП. Следует отметить, что процессы сворачивания стимулов и повышения ставок наблюдаются во многих странах, что способно оказать давление на мировые финансовые рынки в целом. При этом внешние факторы окажут влияние и на российский рынок.

✔️Полезный материал? Посоветуй мой канал «Фундаменталка», делай репосты и подписывайся на канал!

#финансы #SBER #дивиденды #риск #инфляция

Поразмышляем сегодня на тему, что же могло повлиять на такой рост бумаги:

1.Резкое обесценение рубля и последующий период снижения волатильности, приведшие к положительной переоценке большинства активов (среднее значение курса рубля к американской валюте выросло с 35 до 73 рублей);

2.Увеличение доли рынка Сбербанка в результате концентрации банковского сектора и ухода с рынка половины банков (из 705 банков, представленных в списке кредитных организаций Банка России, действующих осталось лишь 336);

3.Снижение стоимости привлечения средств в результате реализации цикла смягчения денежно-кредитной политики (с максимума в 17% ключевая ставка опустилась до минимума в 4,25%);

4.Бум кредитования в результате 7-милетнего периода относительного экономического спокойствия, относительно низкой инфляции и повышения доступности кредитов;

5.Заинтересованность государства в росте котировок в результате выкупа Минфином акций у Банка России на средства Фонда Национального Благосостояния (ФНБ), переход к дивидендной политике, предусматривающей постепенное увеличение размера дивидендов, влияние котировок на оценку размера ФНБ;

6.Развитие российского биржевого рынка, приход значительной части розничных инвесторов, рост российских фондовых индексов, значительный вес в индексе МосБиржи (суммарный вес в индексе Мосбиржи обыкновенных и привилегированных акций Сбербанка составляет 15,65%, то есть в рамках всех индексных инвестиций порядка 15,65% пришлось на покупки Сбербанка).

🔥Есть ли риски, которые могут привести к снижению стоимости бумаги? Выделяю Топ-3:

Во-первых, достижение предела роста. Ребрендинг Сбербанка, появление экосистемы Сбер во многом обусловлено попыткой удержать клиентов и найти новые центры формирования прибыли. Однако основным источником дохода продолжают оставаться процентные и комиссионные доходы. Вместе с тем состояние экономики ограничивает возможности для дальнейшего расширения масштабов деятельности. Пик кредитования пришелся на период мягкой денежно-кредитной политики (ДКП) и, по всей видимости, спрос достиг насыщения.

Во-вторых, усиление инфляционных процессов, рост цен на товары и услуги и ковидные ограничения ведут к снижению покупательной способности заемщиков, ухудшению кредитного качества портфелей, распространению процедур банкротства, что в свою очередь приведет к необходимости увеличения резервов и ограничению возможностей для расширения кредитования.

В-третьих, охлаждение фондового рынка в результате ужесточения ДКП. Следует отметить, что процессы сворачивания стимулов и повышения ставок наблюдаются во многих странах, что способно оказать давление на мировые финансовые рынки в целом. При этом внешние факторы окажут влияние и на российский рынок.

✔️Полезный материал? Посоветуй мой канал «Фундаменталка», делай репосты и подписывайся на канал!

#финансы #SBER #дивиденды #риск #инфляция

TradingView

TradingView Chart

⚡️ФУНДАМЕНТАЛЬНО ТЕХИ КИТАЯ ОЧЕНЬ ИНТЕРЕСНЫ

Напомню, что с февраля 2021 года профильный фонд KraneShares CSI China Internet ETF просел на 55% от своих максимальных значений ✅Главная причина в ужесточение государственного регулирования технологического сектора КНР в соответствии с общими целями властей по оздоровлению отрасли, снижению системных рисков и повышению прозрачности.

#KWEB находится под управлением УК China International Capital Corporation (CICC). Комиссия за управление 0,70%. Стоимость чистых активов фонда составляет $ 8,9 млрд. ETF имеет достаточно узкую направленность: в портфеле нет технологических компаний, разрабатывающих "железо" и выпускающих ПО, основная масса эмитентов являются провайдерами информации в интернете. 💼В топ-5 входят компании Tencent Holdings, Meituan, JD.com, Alibaba Group Holding и Pinduoduo.

Тренды 📊

Ecommerce в КНР стремительно развивается. По данным Национального бюро статистики Китая, объем розничных онлайн-продаж в стране в 2020 году составил $ 1,8 трлн, по сравнению с $ 861 млн в 2019 году. На долю онлайн-продаж пришлось около 30% совокупных розничных продаж.

По оценке Всемирного банка, проникновение сети Интернет в Китае в 2020 году составило 70,4%, а общее количество пользователей интернета насчитывало чуть менее 1 млрд. Для сравнения: в Соединенных Штатах проникновение интернета составляет 85,8%, так что китайским интернет-компаниям есть к чему стремиться.

Дивиденды

Под конец года KraneShares CSI China Internet ETF осуществляет распределение дивидендных выплат. Средняя годовая дивидендная доходность акций за все время существования фонда (8 лет) составляет 0,90%, причем последние 2 года выплаты были достаточно низкими. Тем не менее это добавляет привлекательности фонду с учетом того, что технологические компании в своем большинстве редко выплачивают #дивиденды.

📌Как вывод: рассчитываю, что снижение давления на технологические компании со стороны китайского правительства и регуляторов может способствовать тому, что иностранные инвесторы вновь заинтересуются китайскими активами, поскольку фундаментально технологические корпорации достаточно привлекательны при двузначных и трехзначных темпах роста финансовых показателей.

#риск #финансы #инвестор #IT #китай

Напомню, что с февраля 2021 года профильный фонд KraneShares CSI China Internet ETF просел на 55% от своих максимальных значений ✅Главная причина в ужесточение государственного регулирования технологического сектора КНР в соответствии с общими целями властей по оздоровлению отрасли, снижению системных рисков и повышению прозрачности.

#KWEB находится под управлением УК China International Capital Corporation (CICC). Комиссия за управление 0,70%. Стоимость чистых активов фонда составляет $ 8,9 млрд. ETF имеет достаточно узкую направленность: в портфеле нет технологических компаний, разрабатывающих "железо" и выпускающих ПО, основная масса эмитентов являются провайдерами информации в интернете. 💼В топ-5 входят компании Tencent Holdings, Meituan, JD.com, Alibaba Group Holding и Pinduoduo.

Тренды 📊

Ecommerce в КНР стремительно развивается. По данным Национального бюро статистики Китая, объем розничных онлайн-продаж в стране в 2020 году составил $ 1,8 трлн, по сравнению с $ 861 млн в 2019 году. На долю онлайн-продаж пришлось около 30% совокупных розничных продаж.

По оценке Всемирного банка, проникновение сети Интернет в Китае в 2020 году составило 70,4%, а общее количество пользователей интернета насчитывало чуть менее 1 млрд. Для сравнения: в Соединенных Штатах проникновение интернета составляет 85,8%, так что китайским интернет-компаниям есть к чему стремиться.

Дивиденды

Под конец года KraneShares CSI China Internet ETF осуществляет распределение дивидендных выплат. Средняя годовая дивидендная доходность акций за все время существования фонда (8 лет) составляет 0,90%, причем последние 2 года выплаты были достаточно низкими. Тем не менее это добавляет привлекательности фонду с учетом того, что технологические компании в своем большинстве редко выплачивают #дивиденды.

📌Как вывод: рассчитываю, что снижение давления на технологические компании со стороны китайского правительства и регуляторов может способствовать тому, что иностранные инвесторы вновь заинтересуются китайскими активами, поскольку фундаментально технологические корпорации достаточно привлекательны при двузначных и трехзначных темпах роста финансовых показателей.

#риск #финансы #инвестор #IT #китай

{kind=link}

ПОТЕНЦИАЛ РОСТА 32% 🏆

В последнее время направление, связанное с созданием и разработкой метавселенных, набирает популярность. #Метавселенная — виртуальное пространство, в котором люди могут взаимодействовать друг с другом и с цифровыми объектами через свои аватары. Здесь активно применяются технологии виртуальной реальности #VR. Варианты взаимодействия зависят от того, что доступно пользователю — это могут быть как привычные персональные компьютеры, так и очки либо шлемы виртуальной и дополненной реальности #AR

💼Сегодня #инвестидея и большой обзор по Unity Technologies.

#U занимается разработкой ПО для создания видеоигр. Компания известна одноименным игровым движком, который отличается доступностью, гибкостью и поддерживается практически всеми современными платформами — Unity (его основной конкурент — Unreal от Epic Games). ПО зарекомендовало себя как лидер отрасли.

В чём бизнес?

На данный момент у компании два бизнес-направления: Create Solutions и Operate Solutions. Решение Create Solutions позволяет создателям разрабатывать, редактировать и запускать 2D и 3D среды в реальном времени на разных аппаратных платформах (консоли, смартфоны). Монетизация этого продукта реализуется за счет ежемесячной подписки.

Направление Operate Solutions помогает разработчикам игр монетизировать свои разработки с помощью рекламы и создавать интерактивные возможности для игроков, чтобы повысить их вовлеченность и уровень возврата. Продажи в этом решении связаны с распределением доходов и платой за использование, что позволяет Unity расти вместе с клиентской базой.

На данный момент большая часть доходов приходится на направление Operate Solutions (64,7%) — это основной драйвер роста выручки компании. Рост сегмента в III квартале 2021 составил 54%. Доля Create Solutions в выручке составляет 29,3%, при этом рост в III квартале 2021 оказался на уровне 34%.

Развитие направления Metaverse как существенный драйвер роста компании

Для наполнения метавселенной потребуются миллионы создателей контента. Unity — одна из платформ, у которой есть возможность обеспечить создателей инструментами, необходимыми для реализации этой задачи.

Уже в 2019 году платформа #Unity начала предоставлять возможность использовать AR/VR решения для создания иммерсивных 3D-приложений и моделирования виртуальных миров, в которой разработчики могут обучать модели искусственного интеллекта для дальнейшего применения в роботах и автомобильных автопилотах. А в 2021 году Unity пошла еще дальше, запустив возможность создания синтетических наборов данных, на которых обучение ИИ становится быстрее и эффективнее. Руководство считает, что это решение может оказаться востребованным среди компаний из сфер производства, розничной торговли и безопасности.

Финансы

Стоит отметить, что ⚠️Unity Technologies пока остается убыточной, однако она стабильно демонстрирует рост основных метрик. Компания сохраняет высокий уровень Dollar-based net expansion rate (индикатор чистого расширения), который в III квартале 2021 составил 142%. Помимо этого, количество крупных клиентов с чеком более $100 000 достигло 973, что на 31,7% больше прошлогоднего уровня.

С начала года выручка компании выросла на 44%, достигнув $794,7 млн. При этом операционный и чистый убытки увеличился до $385,9 млн и $370,9 млн соответственно против $194 млн и $198,7 млн в прошлом году. В основном это связано с ростом R&D и Sales and marketing издержек, благодаря которым компания активно развивает продукт и расширяет пользовательскую базу. Другими словами, рост убытков компании — оправданная мера, т. к. Unity продолжает агрессивно расширять собственную долю рынка.

#NYSE #games #инвестор #риск

В последнее время направление, связанное с созданием и разработкой метавселенных, набирает популярность. #Метавселенная — виртуальное пространство, в котором люди могут взаимодействовать друг с другом и с цифровыми объектами через свои аватары. Здесь активно применяются технологии виртуальной реальности #VR. Варианты взаимодействия зависят от того, что доступно пользователю — это могут быть как привычные персональные компьютеры, так и очки либо шлемы виртуальной и дополненной реальности #AR

💼Сегодня #инвестидея и большой обзор по Unity Technologies.

#U занимается разработкой ПО для создания видеоигр. Компания известна одноименным игровым движком, который отличается доступностью, гибкостью и поддерживается практически всеми современными платформами — Unity (его основной конкурент — Unreal от Epic Games). ПО зарекомендовало себя как лидер отрасли.

В чём бизнес?

На данный момент у компании два бизнес-направления: Create Solutions и Operate Solutions. Решение Create Solutions позволяет создателям разрабатывать, редактировать и запускать 2D и 3D среды в реальном времени на разных аппаратных платформах (консоли, смартфоны). Монетизация этого продукта реализуется за счет ежемесячной подписки.

Направление Operate Solutions помогает разработчикам игр монетизировать свои разработки с помощью рекламы и создавать интерактивные возможности для игроков, чтобы повысить их вовлеченность и уровень возврата. Продажи в этом решении связаны с распределением доходов и платой за использование, что позволяет Unity расти вместе с клиентской базой.

На данный момент большая часть доходов приходится на направление Operate Solutions (64,7%) — это основной драйвер роста выручки компании. Рост сегмента в III квартале 2021 составил 54%. Доля Create Solutions в выручке составляет 29,3%, при этом рост в III квартале 2021 оказался на уровне 34%.

Развитие направления Metaverse как существенный драйвер роста компании

Для наполнения метавселенной потребуются миллионы создателей контента. Unity — одна из платформ, у которой есть возможность обеспечить создателей инструментами, необходимыми для реализации этой задачи.

Уже в 2019 году платформа #Unity начала предоставлять возможность использовать AR/VR решения для создания иммерсивных 3D-приложений и моделирования виртуальных миров, в которой разработчики могут обучать модели искусственного интеллекта для дальнейшего применения в роботах и автомобильных автопилотах. А в 2021 году Unity пошла еще дальше, запустив возможность создания синтетических наборов данных, на которых обучение ИИ становится быстрее и эффективнее. Руководство считает, что это решение может оказаться востребованным среди компаний из сфер производства, розничной торговли и безопасности.

Финансы

Стоит отметить, что ⚠️Unity Technologies пока остается убыточной, однако она стабильно демонстрирует рост основных метрик. Компания сохраняет высокий уровень Dollar-based net expansion rate (индикатор чистого расширения), который в III квартале 2021 составил 142%. Помимо этого, количество крупных клиентов с чеком более $100 000 достигло 973, что на 31,7% больше прошлогоднего уровня.

С начала года выручка компании выросла на 44%, достигнув $794,7 млн. При этом операционный и чистый убытки увеличился до $385,9 млн и $370,9 млн соответственно против $194 млн и $198,7 млн в прошлом году. В основном это связано с ростом R&D и Sales and marketing издержек, благодаря которым компания активно развивает продукт и расширяет пользовательскую базу. Другими словами, рост убытков компании — оправданная мера, т. к. Unity продолжает агрессивно расширять собственную долю рынка.

#NYSE #games #инвестор #риск

{kind=link}

РЫНКИ. КЛЮЧЕВЫЕ РИСКИ 2022 💼

Сегодня мой материал одновременно простой и при этом очень важный! Рассмотрим ключевые риски, которые способны повлиять на мировую экономику и рынки в 2022 г. Многие из них достались по наследству от уходящего года, другим, возможно, только предстоит проявить себя в ближайшие 12 месяцев.

1️⃣Коронавирус и экономика

- Появление новых мутаций COVID-19, способных поставить под сомнение эффективность массовой вакцинации.

- Усиление производственных и логистических сбоев из-за сохранения проблемы пандемии.

- Ускорение инфляции, вызванное нарушением цепочек поставок и ограниченным предложением.

- Ослабление потребительской активности на фоне инфляционного всплеска.

- Уменьшение корпоративных прибылей из-за роста издержек и снижения спроса на продукцию, обусловленного ее подорожанием.

2️⃣Регуляторные риски

-Сворачивание монетарных стимулов и повышение процентных ставок крупнейшими центробанками.

- Большой объем предстоящих заимствований правительства США для финансирования бюджетного дефицита, в том числе инфраструктурных проектов. На фоне ужесточения денежно-кредитной политики это способно существенно ухудшить ситуацию с глобальной ликвидностью.

- Обострение торговых разногласий между США и Китаем.

3️⃣Рыночные риски

- Перегретость финансовых рынков, вызванная многолетней накачкой ликвидностью со стороны центробанков. Ее постепенное изъятие способно вызвать по меньшей мере глубокую коррекцию цен на биржевые активы.

- Огромный государственный и корпоративный долг, обслуживать который будет все труднее по мере роста процентных ставок.

- Рекордная вовлеченность широких масс населения в торговлю на биржах, а также значительно возросшая за последние годы мобильность и автоматизированность данного процесса. Все это может стать фактором беспрецедентной волатильности.

4️⃣Непосредственные риски для рублевых активов

- Сохранение высокой инфляции, которая будет подталкивать Банк России к дальнейшему повышению ключевой ставки. Это осложнит обслуживание долга многим компаниям, негативно сказавшись на их финансовых показателях. Кроме того, уменьшится привлекательность инвестиций в акции в сравнении с менее рискованными вложениями в облигации, доходность которых вырастет вслед за процентными ставками в экономике.

- Ухудшение геополитической обстановки, угрожающее более серьезными санкциями.

- Возможное замедление мировой экономики негативно отразится на сырьевом спросе, что способно вызвать серьезное снижение цен на сырье и длительное нахождение их на более низких уровнях.

📌Было полезно? Подписывайся на мой канал «Фундаменталка»

#инвестор #инвестиции #доход #риск

Сегодня мой материал одновременно простой и при этом очень важный! Рассмотрим ключевые риски, которые способны повлиять на мировую экономику и рынки в 2022 г. Многие из них достались по наследству от уходящего года, другим, возможно, только предстоит проявить себя в ближайшие 12 месяцев.

1️⃣Коронавирус и экономика

- Появление новых мутаций COVID-19, способных поставить под сомнение эффективность массовой вакцинации.

- Усиление производственных и логистических сбоев из-за сохранения проблемы пандемии.

- Ускорение инфляции, вызванное нарушением цепочек поставок и ограниченным предложением.

- Ослабление потребительской активности на фоне инфляционного всплеска.

- Уменьшение корпоративных прибылей из-за роста издержек и снижения спроса на продукцию, обусловленного ее подорожанием.

2️⃣Регуляторные риски

-Сворачивание монетарных стимулов и повышение процентных ставок крупнейшими центробанками.

- Большой объем предстоящих заимствований правительства США для финансирования бюджетного дефицита, в том числе инфраструктурных проектов. На фоне ужесточения денежно-кредитной политики это способно существенно ухудшить ситуацию с глобальной ликвидностью.

- Обострение торговых разногласий между США и Китаем.

3️⃣Рыночные риски

- Перегретость финансовых рынков, вызванная многолетней накачкой ликвидностью со стороны центробанков. Ее постепенное изъятие способно вызвать по меньшей мере глубокую коррекцию цен на биржевые активы.

- Огромный государственный и корпоративный долг, обслуживать который будет все труднее по мере роста процентных ставок.

- Рекордная вовлеченность широких масс населения в торговлю на биржах, а также значительно возросшая за последние годы мобильность и автоматизированность данного процесса. Все это может стать фактором беспрецедентной волатильности.

4️⃣Непосредственные риски для рублевых активов

- Сохранение высокой инфляции, которая будет подталкивать Банк России к дальнейшему повышению ключевой ставки. Это осложнит обслуживание долга многим компаниям, негативно сказавшись на их финансовых показателях. Кроме того, уменьшится привлекательность инвестиций в акции в сравнении с менее рискованными вложениями в облигации, доходность которых вырастет вслед за процентными ставками в экономике.

- Ухудшение геополитической обстановки, угрожающее более серьезными санкциями.

- Возможное замедление мировой экономики негативно отразится на сырьевом спросе, что способно вызвать серьезное снижение цен на сырье и длительное нахождение их на более низких уровнях.

📌Было полезно? Подписывайся на мой канал «Фундаменталка»

#инвестор #инвестиции #доход #риск

«АМЕРИКАНСКИЕ ГОРКИ» В БУМАГАХ СБЕРА 2021-2022 🔥

Тезисно, для наглядности:

✔️С минимума декабря 2014 года до максимума октября 2021 акции показали 8-микратный рост!

✔️Цена с «хаёв» середины октября 2021 (386 руб) снизилась на -25% (280 руб) уже к середине декабря!

Разбираемся в причинах. Сначала поговорим о том, что же могло повлиять на такой рост бумаги:

1.Резкое обесценение рубля и последующий период снижения волатильности, приведшие к положительной переоценке большинства активов (среднее значение курса рубля к американской валюте выросло с 35 до 73 рублей);

2.Увеличение доли рынка Сбербанка в результате концентрации банковского сектора и ухода с рынка половины банков (из 705 банков, представленных в списке кредитных организаций Банка России, действующих осталось лишь 336);

3.Снижение стоимости привлечения средств в результате реализации цикла смягчения денежно-кредитной политики (с максимума в 17% ключевая ставка опустилась до минимума в 4,25%);

4.Бум кредитования в результате 7-милетнего периода относительного экономического спокойствия, относительно низкой инфляции и повышения доступности кредитов;

5.Заинтересованность государства в росте котировок в результате выкупа Минфином акций у Банка России на средства Фонда Национального Благосостояния (ФНБ), переход к дивидендной политике, предусматривающей постепенное увеличение размера дивидендов, влияние котировок на оценку размера ФНБ;

6.Развитие российского биржевого рынка, приход значительной части розничных инвесторов, рост российских фондовых индексов, значительный вес в индексе МосБиржи (суммарный вес в индексе Мосбиржи обыкновенных и привилегированных акций Сбербанка составляет 15,65%, то есть в рамках всех индексных инвестиций порядка 15,65% пришлось на покупки Сбербанка).

Теперь о рисках, которые могут (или уже) привели к снижению стоимости бумаги? Выделяю Топ-4 ⚠️

▫️В первую очередь, высокий уровень политической нестабильности в мире и эскалация конфликта в Казахстане 🇰🇿

▫️Далее, достижение предела роста. Ребрендинг Сбербанка, появление экосистемы Сбер во многом обусловлено попыткой удержать клиентов и найти новые центры формирования прибыли. Однако основным источником дохода продолжают оставаться процентные и комиссионные доходы. Вместе с тем состояние экономики ограничивает возможности для дальнейшего расширения масштабов деятельности. Пик кредитования пришелся на период мягкой денежно-кредитной политики (ДКП) и, по всей видимости, спрос достиг насыщения.

▫️В-третьих, усиление инфляционных процессов, рост цен на товары и услуги и ковидные ограничения ведут к снижению покупательной способности заемщиков, ухудшению кредитного качества портфелей, распространению процедур банкротства, что в свою очередь приведет к необходимости увеличения резервов и ограничению возможностей для расширения кредитования.

▫️Охлаждение фондового рынка в результате ужесточения ДКП. Следует отметить, что процессы сворачивания стимулов и повышения ставок наблюдаются во многих странах, что способно оказать давление на мировые финансовые рынки в целом. При этом внешние факторы окажут влияние и на российский рынок.

График #SBER смотрю тут 📊

#финансы #дивиденды #риск #инфляция

Тезисно, для наглядности:

✔️С минимума декабря 2014 года до максимума октября 2021 акции показали 8-микратный рост!

✔️Цена с «хаёв» середины октября 2021 (386 руб) снизилась на -25% (280 руб) уже к середине декабря!

Разбираемся в причинах. Сначала поговорим о том, что же могло повлиять на такой рост бумаги:

1.Резкое обесценение рубля и последующий период снижения волатильности, приведшие к положительной переоценке большинства активов (среднее значение курса рубля к американской валюте выросло с 35 до 73 рублей);

2.Увеличение доли рынка Сбербанка в результате концентрации банковского сектора и ухода с рынка половины банков (из 705 банков, представленных в списке кредитных организаций Банка России, действующих осталось лишь 336);

3.Снижение стоимости привлечения средств в результате реализации цикла смягчения денежно-кредитной политики (с максимума в 17% ключевая ставка опустилась до минимума в 4,25%);

4.Бум кредитования в результате 7-милетнего периода относительного экономического спокойствия, относительно низкой инфляции и повышения доступности кредитов;

5.Заинтересованность государства в росте котировок в результате выкупа Минфином акций у Банка России на средства Фонда Национального Благосостояния (ФНБ), переход к дивидендной политике, предусматривающей постепенное увеличение размера дивидендов, влияние котировок на оценку размера ФНБ;

6.Развитие российского биржевого рынка, приход значительной части розничных инвесторов, рост российских фондовых индексов, значительный вес в индексе МосБиржи (суммарный вес в индексе Мосбиржи обыкновенных и привилегированных акций Сбербанка составляет 15,65%, то есть в рамках всех индексных инвестиций порядка 15,65% пришлось на покупки Сбербанка).

Теперь о рисках, которые могут (или уже) привели к снижению стоимости бумаги? Выделяю Топ-4 ⚠️

▫️В первую очередь, высокий уровень политической нестабильности в мире и эскалация конфликта в Казахстане 🇰🇿

▫️Далее, достижение предела роста. Ребрендинг Сбербанка, появление экосистемы Сбер во многом обусловлено попыткой удержать клиентов и найти новые центры формирования прибыли. Однако основным источником дохода продолжают оставаться процентные и комиссионные доходы. Вместе с тем состояние экономики ограничивает возможности для дальнейшего расширения масштабов деятельности. Пик кредитования пришелся на период мягкой денежно-кредитной политики (ДКП) и, по всей видимости, спрос достиг насыщения.

▫️В-третьих, усиление инфляционных процессов, рост цен на товары и услуги и ковидные ограничения ведут к снижению покупательной способности заемщиков, ухудшению кредитного качества портфелей, распространению процедур банкротства, что в свою очередь приведет к необходимости увеличения резервов и ограничению возможностей для расширения кредитования.

▫️Охлаждение фондового рынка в результате ужесточения ДКП. Следует отметить, что процессы сворачивания стимулов и повышения ставок наблюдаются во многих странах, что способно оказать давление на мировые финансовые рынки в целом. При этом внешние факторы окажут влияние и на российский рынок.

График #SBER смотрю тут 📊

#финансы #дивиденды #риск #инфляция

TradingView

TradingView Chart

See more on tradingview.com

💣«НЕОБАНКИ» - НОВАЯ «ЗОЛОТАЯ ЖИЛА» ИНВЕСТОРА! ИЛИ НЕТ?

Уверена, ты помнишь про мои симпатии к сектору финтеха и в частности к компаниям PayPal и #SQ. Но сегодня речь про другого «теневого фаворита» этого рынка - SoFi Technologies

Кратко о компании ✅ #SOFI предоставляет платформу финансовых услуг для получения займов и рефинансирования различных типов, контроля сбережений, страхования и инвестирования. В числе продуктов SoFi:

- выдача и рефинансирование студенческих займов, потребительское кредитование, выдача и рефинансирование ипотечных займов, рефинансирование автокредитов, продукты для малого бизнеса, выдача кредитных карт.

- платформа открывает доступ для активного инвестирования в широкий спектр активов, позволяет участвовать в различных IPO, открывает доступ для роботизированного инвестирования. Также предлагает для покупки собственные ETF с нулевой комиссией.

- предоставляет клиентам различные программы лояльности, помогает повысить финансовую грамотность в рамках собственных образовательных курсов, оказывает содействие в трудоустройстве на работу и развитии карьеры, а также предоставляет инструменты для достижения финансовой независимости.

Диверсифицированное сочетание услуг, ориентированных на крупные рынки, позволяет SoFi не зависеть от одного направления и оказывает синергетический эффект при продвижении продуктов.

Что с темпами роста?

Для любого молодого финтеха одним из главных показателей являются темпы роста количества пользователей, и по этому показателю SoFi показывает отличную динамику. Количество участников платформы выросло на 96% г/г, с 1,5 млн до 2,9 млн человек. Рост за последний квартал составил в районе 15%. Объем продуктов, приобретенных клиентами, увеличился более чем вдвое г/г, с 2,05 млн до 4,2 млн.

В сегменте финансовых услуг рост продаж г/г составил 179%, с 1,16 млн до 3,2 млн продуктов. За последние 9 месяцев общая выручка выросла до $912 млн. Скорректированная EBITDA впервые за последние четыре года стала положительной и составила $37 млн.

Выручка составила $277 млн (прогноз $252 млн). Размер займов продолжил рост и составил $4,86 млрд. Необанк показывает отличный коэффициент эффективности — на уровне 45% по итогам последнего квартала. Чистый процентный доход вырос на 47% г/г, до $72 млн. Убыток на акцию составил $0,05 (прогноз $0,13). В прошлом квартале показатель был на уровне $0,48.

Ложка дёгтя в бочке мёда 🔥

Из негативных моментов стоит отметить рост просроченных ссуд в портфеле по кредитным картам, с 1,9% до 3,7% за последний год ⚠️Менеджмент признает, что удовлетворяется только 30% запросов на необеспеченные ссуды, многие из потенциальных клиентов не имеют необходимых кредитных профилей. Возможно, компании предстоит в ближайшее время поработать над улучшением кредитной модели в партнерстве с компаниями типа Upstart или Pagaya.

Главный драйвер роста 🚀

Главным долгосрочным драйвером финтеха станет возможное получение полноценной лицензии банка (bank charter). По словам менеджмента, это может произойти в первой половине 2022 г. Для этого компания приобрела небольшой банк Golden Pacific Bancorp в Сакраменто. В данный момент SoFi вынуждена занимать деньги у традиционных банков по ставке примерно 2,25%. Когда будет выдана лицензия, компании будет разрешено использовать депозиты клиентов для снижения затрат при выдаче кредитов, что резко улучшит рентабельность. В целом менеджмент ожидает, что показатель EBITDA вырастет с $42 млн до $1,47 млрд к 2025 г.

📌Главным риском для финтеха в долгосрочной перспективе является высокая конкуренция и неполучение полноценной банковской лицензии. Кроме того, акции пользуются высокой популярностью у ритейл-инвесторов, что не всегда играет на пользу котировкам.

❓Интересно, какое твоё отношение к таким венчурным инвестициям, когда инвестор либо потеряет большую часть вложений, либо кратно ее увеличит. Жми 💼 -если ОК, и 💸 -глупый риск

#инвестиции #доллар #риск #техи

Уверена, ты помнишь про мои симпатии к сектору финтеха и в частности к компаниям PayPal и #SQ. Но сегодня речь про другого «теневого фаворита» этого рынка - SoFi Technologies

Кратко о компании ✅ #SOFI предоставляет платформу финансовых услуг для получения займов и рефинансирования различных типов, контроля сбережений, страхования и инвестирования. В числе продуктов SoFi:

- выдача и рефинансирование студенческих займов, потребительское кредитование, выдача и рефинансирование ипотечных займов, рефинансирование автокредитов, продукты для малого бизнеса, выдача кредитных карт.

- платформа открывает доступ для активного инвестирования в широкий спектр активов, позволяет участвовать в различных IPO, открывает доступ для роботизированного инвестирования. Также предлагает для покупки собственные ETF с нулевой комиссией.

- предоставляет клиентам различные программы лояльности, помогает повысить финансовую грамотность в рамках собственных образовательных курсов, оказывает содействие в трудоустройстве на работу и развитии карьеры, а также предоставляет инструменты для достижения финансовой независимости.

Диверсифицированное сочетание услуг, ориентированных на крупные рынки, позволяет SoFi не зависеть от одного направления и оказывает синергетический эффект при продвижении продуктов.

Что с темпами роста?

Для любого молодого финтеха одним из главных показателей являются темпы роста количества пользователей, и по этому показателю SoFi показывает отличную динамику. Количество участников платформы выросло на 96% г/г, с 1,5 млн до 2,9 млн человек. Рост за последний квартал составил в районе 15%. Объем продуктов, приобретенных клиентами, увеличился более чем вдвое г/г, с 2,05 млн до 4,2 млн.

В сегменте финансовых услуг рост продаж г/г составил 179%, с 1,16 млн до 3,2 млн продуктов. За последние 9 месяцев общая выручка выросла до $912 млн. Скорректированная EBITDA впервые за последние четыре года стала положительной и составила $37 млн.

Выручка составила $277 млн (прогноз $252 млн). Размер займов продолжил рост и составил $4,86 млрд. Необанк показывает отличный коэффициент эффективности — на уровне 45% по итогам последнего квартала. Чистый процентный доход вырос на 47% г/г, до $72 млн. Убыток на акцию составил $0,05 (прогноз $0,13). В прошлом квартале показатель был на уровне $0,48.

Ложка дёгтя в бочке мёда 🔥

Из негативных моментов стоит отметить рост просроченных ссуд в портфеле по кредитным картам, с 1,9% до 3,7% за последний год ⚠️Менеджмент признает, что удовлетворяется только 30% запросов на необеспеченные ссуды, многие из потенциальных клиентов не имеют необходимых кредитных профилей. Возможно, компании предстоит в ближайшее время поработать над улучшением кредитной модели в партнерстве с компаниями типа Upstart или Pagaya.

Главный драйвер роста 🚀

Главным долгосрочным драйвером финтеха станет возможное получение полноценной лицензии банка (bank charter). По словам менеджмента, это может произойти в первой половине 2022 г. Для этого компания приобрела небольшой банк Golden Pacific Bancorp в Сакраменто. В данный момент SoFi вынуждена занимать деньги у традиционных банков по ставке примерно 2,25%. Когда будет выдана лицензия, компании будет разрешено использовать депозиты клиентов для снижения затрат при выдаче кредитов, что резко улучшит рентабельность. В целом менеджмент ожидает, что показатель EBITDA вырастет с $42 млн до $1,47 млрд к 2025 г.

📌Главным риском для финтеха в долгосрочной перспективе является высокая конкуренция и неполучение полноценной банковской лицензии. Кроме того, акции пользуются высокой популярностью у ритейл-инвесторов, что не всегда играет на пользу котировкам.

❓Интересно, какое твоё отношение к таким венчурным инвестициям, когда инвестор либо потеряет большую часть вложений, либо кратно ее увеличит. Жми 💼 -если ОК, и 💸 -глупый риск

#инвестиции #доллар #риск #техи

{kind=link}

Meta бросает вызов финтехам ⚠️

Кратко напомню, что в конце октября 2021 года компания Facebook объявила о ребрендинге и сменила название на Meta Platforms. По замыслу главы корпорации Марка Цукерберга, Meta сконцентрируется на создании собственной метавселенной - виртуальной реальности на основе технологий 3D, VR, AR (дополненной реальности). Таким образом, по мнению миллиардера, социальное взаимодействие между людьми перейдет в цифровое пространство и поднимется на новый уровень.

К активам Meta относятся социальные сети Facebook, Instagram, мессенджер WhatsApp и разработчик устройств виртуальной реальности Oculus.

P/E = 22.07

Forward P/E = 21.75

EPS = 13.99

Выручка = $40,3 млрд

Опер.прибыль = 41,8%

ROA = 24.30%

ROE = 30.20%

ROI = 22.20%

✔️Пользователи –вот главный актив!

Одним из главных преимуществ Meta является ее стремление быть технологическим лидером, внедрять и популяризировать инновации на своих платформах. Для этого у компании есть огромная аудитория. Так, по итогам 3-го квартала 2021 года 🏆ежемесячное количество активных пользователей всех сервисов Meta превысило 2,9 млрд человек. Кроме того, в 2021 году компания инвестировала в проекты по созданию метавселенной около $10 млрд.

Какие новые точки роста?

▫️В декабре прошлого года мессенджер WhatsApp начал тестировать новый цифровой кошелек компании Meta Novi, который позволяет пользователям мгновенно и без комиссии переводить и получать деньги, в том числе и криптовалюту. Цифровой кошелек Nova уже находится на стадии тестирования. Известно, что кошелек можно будет использовать в качестве самостоятельного приложения или вместе с приложениями WhatsApp и Messenger. Внедрение собственной платежной системы значительно расширит возможности для взаимодействия пользователей и раскроет потенциал и удобство сопряженных сервисов, а также позволит компании заработать на стремительно развивающейся отрасли финтех.

▫️Компания планирует привлекать создателей уникального контента, предоставляя им возможность заработать на своих платформах.

▫️Кроме того, Meta планирует разрешить пользователям использовать и выпускать NFT-токены и, вероятно, в ближайшее время начнет тестировать платную подписку на аккаунты в Instagram.

Ложка дёгтя🧨

С сентября акции находятся под давлением, в том числе из-за обновления политики конфиденциальности операционной системы iOS 14, которое может негативно сказаться на рекламных доходах компании.

Что мне, как инвестору, от этого?

Бумага, как и весь технологический сектор, с начала года в сильной коррекции. Просадка дает хорошую возможность для входа или наращивания позиций в акциях крупных, стабильных и перспективных компаний, к числу которых можно отнести и #MetaPlatforms. В то же время у компании отличные перспективы, связанные с созданием метавселенной и разработкой технологий и устройств виртуальной и дополненной реальности, огромны.

#FB популярный актив среди инвесторов. Теперь идём все в комментарии, обсудим такие ли безоблачные перспективы у Meta? Или сдуется совсем скоро? Пишите своё мнение✅

#IT #риск

Кратко напомню, что в конце октября 2021 года компания Facebook объявила о ребрендинге и сменила название на Meta Platforms. По замыслу главы корпорации Марка Цукерберга, Meta сконцентрируется на создании собственной метавселенной - виртуальной реальности на основе технологий 3D, VR, AR (дополненной реальности). Таким образом, по мнению миллиардера, социальное взаимодействие между людьми перейдет в цифровое пространство и поднимется на новый уровень.

К активам Meta относятся социальные сети Facebook, Instagram, мессенджер WhatsApp и разработчик устройств виртуальной реальности Oculus.

P/E = 22.07

Forward P/E = 21.75

EPS = 13.99

Выручка = $40,3 млрд

Опер.прибыль = 41,8%

ROA = 24.30%

ROE = 30.20%

ROI = 22.20%

✔️Пользователи –вот главный актив!

Одним из главных преимуществ Meta является ее стремление быть технологическим лидером, внедрять и популяризировать инновации на своих платформах. Для этого у компании есть огромная аудитория. Так, по итогам 3-го квартала 2021 года 🏆ежемесячное количество активных пользователей всех сервисов Meta превысило 2,9 млрд человек. Кроме того, в 2021 году компания инвестировала в проекты по созданию метавселенной около $10 млрд.

Какие новые точки роста?

▫️В декабре прошлого года мессенджер WhatsApp начал тестировать новый цифровой кошелек компании Meta Novi, который позволяет пользователям мгновенно и без комиссии переводить и получать деньги, в том числе и криптовалюту. Цифровой кошелек Nova уже находится на стадии тестирования. Известно, что кошелек можно будет использовать в качестве самостоятельного приложения или вместе с приложениями WhatsApp и Messenger. Внедрение собственной платежной системы значительно расширит возможности для взаимодействия пользователей и раскроет потенциал и удобство сопряженных сервисов, а также позволит компании заработать на стремительно развивающейся отрасли финтех.

▫️Компания планирует привлекать создателей уникального контента, предоставляя им возможность заработать на своих платформах.

▫️Кроме того, Meta планирует разрешить пользователям использовать и выпускать NFT-токены и, вероятно, в ближайшее время начнет тестировать платную подписку на аккаунты в Instagram.

Ложка дёгтя🧨

С сентября акции находятся под давлением, в том числе из-за обновления политики конфиденциальности операционной системы iOS 14, которое может негативно сказаться на рекламных доходах компании.

Что мне, как инвестору, от этого?

Бумага, как и весь технологический сектор, с начала года в сильной коррекции. Просадка дает хорошую возможность для входа или наращивания позиций в акциях крупных, стабильных и перспективных компаний, к числу которых можно отнести и #MetaPlatforms. В то же время у компании отличные перспективы, связанные с созданием метавселенной и разработкой технологий и устройств виртуальной и дополненной реальности, огромны.

#FB популярный актив среди инвесторов. Теперь идём все в комментарии, обсудим такие ли безоблачные перспективы у Meta? Или сдуется совсем скоро? Пишите своё мнение✅

#IT #риск

{kind=link}

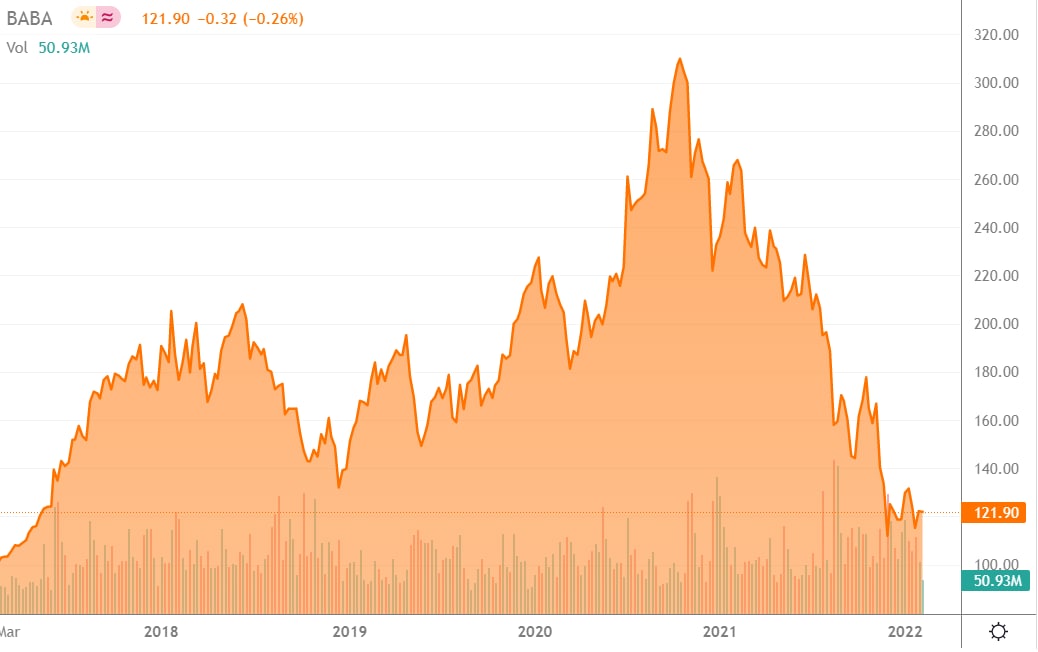

🧨Китайский рынок 2022: на что обратить своё внимание инвестору?

Привет! Знаю, что у многих моих подписчиков в портфеле есть бумаги на Китай. Фонды, акции IT-гигантов точно присутствуют. Минувший год оказался провальным для данного рынка. Чего же нам ожидать в этом году?

КомПартия всему виной!?

В 2021 году причиной коррекции в акциях китайских технологических компаний стало ужесточение государственного регулирования технологического сектора КНР в соответствии с общими целями властей по оздоровлению отрасли, снижению системных рисков и повышению прозрачности.

Следует сразу сказать, что 🔥снижение давления на технологические компании со стороны китайского правительства и регуляторов и смягчение рыночной ситуации может способствовать тому, что иностранные инвесторы вновь заинтересуются китайскими активами, поскольку фундаментально технологические корпорации достаточно привлекательны при двухзначных и трехзначных темпах роста финансовых показателей компаний.

Внутренний спрос

По итогам 2021 года ВВП КНР расширился на 8,1% (г/г). На долю цифровой экономики приходится около 40% ВВП КНР, аналогично порядка 40% приходится на технологический сектор в фондовом индексе MSCI China. Среди наиболее перспективных отраслей в IT-секторе Поднебесной выделяем облачные сервисы, финтех, автономное вождение.

При этом доля граждан КНР, использующих электронные кошельки, одна из самых высоких в мире. В 2021–2023 гг. рост отрасли финтех только ускорится, в том числе за счет внедрения цифрового юаня. В свою очередь, интернет-компании являются бенефициарами увеличения внутреннего спроса в Китае. Электронная коммерция в КНР стремительно развивается.

Проникновение интернета в Китае в 2021 году составило 70,4%, а общее количество пользователей интернета насчитывало чуть менее 1 млрд. Для сравнения, в Соединенных Штатах проникновение интернета составляет 85,8%, так что китайским интернет-компаниям есть к чему стремиться.

Кто главные бенефициары?

1️⃣ Во-первых, Tencent Holdings. Компания предоставляет решения для бизнеса в сфере облачного хранения, маркетинга и цифровизации. Платформа #Tencent Cloud предоставляет современные облачные продукты и услуги вкупе с облачными вычислениями, аналитикой больших данных, искусственным интеллектом, технологией IoT и кибербезопасностью. Кроме того, платежная система WeChat Pay является в Китае абсолютным лидером по популярности, количеству пользователей и числу транзакций, ежедневно через нее совершается более 1 млрд транзакций.

Tencent оперирует в самых актуальных и востребованных направлениях: облачные вычисления, решения для бизнеса в сфере цифровизации, финтех и мобильные платежи. Каждое из них на горизонте 3–5 лет может вырасти в несколько раз.

2️⃣ Во-вторых, Baidu. Компания является одним из главных лидеров не только интернет-рынка Поднебесной, но и ряда инновационных бизнес-сегментов. Развитие автономного вождения, облачных технологий и прорывные достижения в области искусственного интеллекта поддержат стратегический фокус на диверсификацию бизнеса компании и создадут драйверы дальнейшего роста стоимости.

Компания предоставляет формально безальтернативную для жителей КНР поисковую систему, и это дает компании беспрецедентное преимущество и значительное количество пользователей. Также Baidu работает в сегменте AI, развивает облачные решения. По итогам 2020 года Baidu, по данным IDC, стала лидирующим облачным провайдером в Китае. Помимо прочего, #Baidu является лидером китайского рынка интеллектуального вождения. Компания на данный момент уже имеет стратегические соглашения с 10 ведущими автопроизводителями об оснащении их легковых автомобилей модернизированной системой Apollo.

✔️Если есть что добавить, пишите в комментариях. Интересно ваше мнение по инвестициям в Китай. Стоит ли игра свеч? Или это скорее необоснованные риски?

#BABA #KWEB #Китай #риск

Привет! Знаю, что у многих моих подписчиков в портфеле есть бумаги на Китай. Фонды, акции IT-гигантов точно присутствуют. Минувший год оказался провальным для данного рынка. Чего же нам ожидать в этом году?

КомПартия всему виной!?

В 2021 году причиной коррекции в акциях китайских технологических компаний стало ужесточение государственного регулирования технологического сектора КНР в соответствии с общими целями властей по оздоровлению отрасли, снижению системных рисков и повышению прозрачности.

Следует сразу сказать, что 🔥снижение давления на технологические компании со стороны китайского правительства и регуляторов и смягчение рыночной ситуации может способствовать тому, что иностранные инвесторы вновь заинтересуются китайскими активами, поскольку фундаментально технологические корпорации достаточно привлекательны при двухзначных и трехзначных темпах роста финансовых показателей компаний.

Внутренний спрос

По итогам 2021 года ВВП КНР расширился на 8,1% (г/г). На долю цифровой экономики приходится около 40% ВВП КНР, аналогично порядка 40% приходится на технологический сектор в фондовом индексе MSCI China. Среди наиболее перспективных отраслей в IT-секторе Поднебесной выделяем облачные сервисы, финтех, автономное вождение.

При этом доля граждан КНР, использующих электронные кошельки, одна из самых высоких в мире. В 2021–2023 гг. рост отрасли финтех только ускорится, в том числе за счет внедрения цифрового юаня. В свою очередь, интернет-компании являются бенефициарами увеличения внутреннего спроса в Китае. Электронная коммерция в КНР стремительно развивается.

Проникновение интернета в Китае в 2021 году составило 70,4%, а общее количество пользователей интернета насчитывало чуть менее 1 млрд. Для сравнения, в Соединенных Штатах проникновение интернета составляет 85,8%, так что китайским интернет-компаниям есть к чему стремиться.

Кто главные бенефициары?

1️⃣ Во-первых, Tencent Holdings. Компания предоставляет решения для бизнеса в сфере облачного хранения, маркетинга и цифровизации. Платформа #Tencent Cloud предоставляет современные облачные продукты и услуги вкупе с облачными вычислениями, аналитикой больших данных, искусственным интеллектом, технологией IoT и кибербезопасностью. Кроме того, платежная система WeChat Pay является в Китае абсолютным лидером по популярности, количеству пользователей и числу транзакций, ежедневно через нее совершается более 1 млрд транзакций.

Tencent оперирует в самых актуальных и востребованных направлениях: облачные вычисления, решения для бизнеса в сфере цифровизации, финтех и мобильные платежи. Каждое из них на горизонте 3–5 лет может вырасти в несколько раз.

2️⃣ Во-вторых, Baidu. Компания является одним из главных лидеров не только интернет-рынка Поднебесной, но и ряда инновационных бизнес-сегментов. Развитие автономного вождения, облачных технологий и прорывные достижения в области искусственного интеллекта поддержат стратегический фокус на диверсификацию бизнеса компании и создадут драйверы дальнейшего роста стоимости.

Компания предоставляет формально безальтернативную для жителей КНР поисковую систему, и это дает компании беспрецедентное преимущество и значительное количество пользователей. Также Baidu работает в сегменте AI, развивает облачные решения. По итогам 2020 года Baidu, по данным IDC, стала лидирующим облачным провайдером в Китае. Помимо прочего, #Baidu является лидером китайского рынка интеллектуального вождения. Компания на данный момент уже имеет стратегические соглашения с 10 ведущими автопроизводителями об оснащении их легковых автомобилей модернизированной системой Apollo.

✔️Если есть что добавить, пишите в комментариях. Интересно ваше мнение по инвестициям в Китай. Стоит ли игра свеч? Или это скорее необоснованные риски?

#BABA #KWEB #Китай #риск

{kind=link}

Страх ожидания крупных продаж🔥

📌С 8 августа допускаются к торгам дружественные нерезиденты и россияне, контролирующие свои акции через иностранные юрлица. Их доля в обороте ранее составляла всего 1%, но определенное давление все равно может иметь место.

📌С 15 августа пройдет автоматическая расконвертация депозитарных расписок российских компаний, что в теории также добавит навес предложения.

#инвестиции #риск

📌С 8 августа допускаются к торгам дружественные нерезиденты и россияне, контролирующие свои акции через иностранные юрлица. Их доля в обороте ранее составляла всего 1%, но определенное давление все равно может иметь место.

📌С 15 августа пройдет автоматическая расконвертация депозитарных расписок российских компаний, что в теории также добавит навес предложения.

#инвестиции #риск