📊Посмотрим на операционные и финансовые результаты "Северсталь" за II квартале и 6 месяцев 2021 г.

Привет! 💋

Финансовая отчетность оказалась предсказуемо сильной на фоне экстремально высоких цен на металлопродукцию и заметного увеличения экспорта.

В связи с ростом средней цены реализации выручка группы выросла на 33% (кв/кв) до $2 946 млн. Показатель EBITDA в квартальном сравнении вырос на 42% до $1 647 млн, чистая прибыль составила увеличилась на 58% до $1 139 млн, свободный денежный поток, на базе которого "#Северсталь" объявляет дивиденды, вырос на 88% (кв/кв) до $936 млн. Чистый долг сократился до $1 541 млн. Коэффициент Чистый долг/EBITDA составил 0,37х, что является одним из самых низких показателей долговой нагрузки среди мировых сталелитейных компаний.

При таком уровне долга дивидендная политика "Северстали" позволяет распределять на квартальные дивиденды не менее 100% свободного денежного потока. В связи с этим совет директоров "Северстали" рекомендовал акционерам утвердить дивиденды за II квартал 2021 г. в размере 84,45 рублей на акцию. Квартальная дивидендная доходность к текущей цене акций "Северстали" составляет 5,1%, что делает эти бумаги одними из самых доходных на рынке. Закрытие реестра для дивидендов за II квартал 2021 г. намечено на 2 сентября.

Если посмотреть на результаты полугодия, то выпуск стали относительно 1П2020 увеличился на 1% до 5,7 млн т, продажи выросли на 4% до 5,3 млн т. Выручка группы "Северсталь" за 6 месяцев 2021 г. составила $5 165 млн показав рост на 57% (г/г), что явилось результатом роста цен реализации и увеличения объемов продаж. Показатель EBITDA за полугодие вырос в сравнении с сопоставимым периодом прошлого года в 2,7 раза и составил $2 809 млн, а рентабельность EBITDA вновь превысила 50% и достигла рекордных 54%. Чистая прибыль выросла в 4 раза (г/г) и составила $1 860 млн.

✔️График тут

#MCX #CHMF #металл #дивиденды #капитал

Привет! 💋

Финансовая отчетность оказалась предсказуемо сильной на фоне экстремально высоких цен на металлопродукцию и заметного увеличения экспорта.

В связи с ростом средней цены реализации выручка группы выросла на 33% (кв/кв) до $2 946 млн. Показатель EBITDA в квартальном сравнении вырос на 42% до $1 647 млн, чистая прибыль составила увеличилась на 58% до $1 139 млн, свободный денежный поток, на базе которого "#Северсталь" объявляет дивиденды, вырос на 88% (кв/кв) до $936 млн. Чистый долг сократился до $1 541 млн. Коэффициент Чистый долг/EBITDA составил 0,37х, что является одним из самых низких показателей долговой нагрузки среди мировых сталелитейных компаний.

При таком уровне долга дивидендная политика "Северстали" позволяет распределять на квартальные дивиденды не менее 100% свободного денежного потока. В связи с этим совет директоров "Северстали" рекомендовал акционерам утвердить дивиденды за II квартал 2021 г. в размере 84,45 рублей на акцию. Квартальная дивидендная доходность к текущей цене акций "Северстали" составляет 5,1%, что делает эти бумаги одними из самых доходных на рынке. Закрытие реестра для дивидендов за II квартал 2021 г. намечено на 2 сентября.

Если посмотреть на результаты полугодия, то выпуск стали относительно 1П2020 увеличился на 1% до 5,7 млн т, продажи выросли на 4% до 5,3 млн т. Выручка группы "Северсталь" за 6 месяцев 2021 г. составила $5 165 млн показав рост на 57% (г/г), что явилось результатом роста цен реализации и увеличения объемов продаж. Показатель EBITDA за полугодие вырос в сравнении с сопоставимым периодом прошлого года в 2,7 раза и составил $2 809 млн, а рентабельность EBITDA вновь превысила 50% и достигла рекордных 54%. Чистая прибыль выросла в 4 раза (г/г) и составила $1 860 млн.

✔️График тут

#MCX #CHMF #металл #дивиденды #капитал

Инвестиции в НЛМК – в самую эффективную компанию страны

Привет! 💋

Кратко, Группа НЛМК - один из крупнейших производителей высококачественной стальной продукции с вертикально интегрированной моделью бизнеса 🏆Группа обладает относительно современным производством, собственными источниками сырья и энергии, благодаря чему входит в число наиболее эффективных производителей стали.

Основной владелец ПАО "НЛМК" - Владимир Лисин, через Fletcher Group Holdings Limited ему принадлежит 79,3% акций. Оставшиеся 20,7% находятся в свободном обращении.

Компании свойственна широкая диверсификация производственной модели, портфеля продукции и рынков сбыта. Поддержанию оптимальной структуры бизнеса уделяется особое внимание.

💼 Финансы. Группа НЛМК ранее опубликовала сильную операционную и финансовую отчетность за 2-й кв. и 6 мес. 2021 г. На фоне роста объемов продаж на 10,8% по отношению к 1-му кв. 2021 г. (до 4,33 млн тонн) и высоких цен на сталь консолидированная квартальная выручка группы выросла на 44,4%, до $ 4,14 млрд. Показатель EBITDA увеличился на 76,0%, до $ 2,05 млрд, чистая прибыль возросла на 75,4%, до $ 1,34 млрд.

Факторы инвест привлекательности #NLMK:

▫️НЛМК является одним из бенефициаров циклического роста металлургического рынка, усиливаемого динамикой жилищного строительства, программами инфраструктурной модернизации и поддержки промышленности для вывода экономики из пандемического кризиса.

▫️Группа НЛМК имеет прочные позиции в сталелитейной отрасли. Группа НЛМК в высокой степени обеспечена собственным сырьем и энергоресурсами. На долю российских предприятий НЛМК приходится около 20% выпуска стальной продукции в стране.

▫️Компания имеет диверсифицированный продуктовый портфель, обеспечивающий лидерство на локальных рынках и высокую эффективность продаж. Уделяет внимание разработке инновационных нишевых продуктов.

▫️В Китае возобновляются утвержденные до пандемии новые металлургические проекты.

Риски:

- Продолжения негативного влияния пандемии Covid-19 на ожидания спроса.

- Коррекция на цены металл на рынках, после бурного роста с начала года.

- Реакция властей на рост цен на металлургическую продукцию на внутреннем рынке. С 1 августа введены временные пошлины на экспорт металлургической продукции в размере 15%, в том числе неснижаемая часть пошлины.

- В то же время неснижаемая часть пошлин уже составляет около 10% от экспортных цен. В случае падения цен на стальной прокат величина пошлины может превысить 15%, и это создает дополнительные риски ухудшения результатов компании.

- Среднесрочный риск связан с введением так называемого "углеродного" налога в ЕС - одном из основных экспортных рынков для российских металлургов. Металлургия пока не может технологически отказаться от использования угля и остается одним из крупнейших источников эмиссии СО2. В более долгосрочной перспективе перед металлургами маячит новая модернизация. Глобальный курс на декарбонизацию остро поставит задачу смены технологий производства стали, связанную с отказом от использования угля.

#Дивиденды. По результатам четырех кварталов 2020 г. акционеры НЛМК получили в совокупности 21,64 руб. на акцию. По результатам 1-го квартала 2021 г. компания выплатила по 7,71 руб. на одну акцию. По результатам 2-го квартала совет директоров рекомендовал дивиденды в размере 13,62 руб. на акцию. Закрытие реестра назначено на 7 сентября. Текущая доходность составляет 5,4%.

#MCX #инвестиции #металл #рубль

Привет! 💋

Кратко, Группа НЛМК - один из крупнейших производителей высококачественной стальной продукции с вертикально интегрированной моделью бизнеса 🏆Группа обладает относительно современным производством, собственными источниками сырья и энергии, благодаря чему входит в число наиболее эффективных производителей стали.

Основной владелец ПАО "НЛМК" - Владимир Лисин, через Fletcher Group Holdings Limited ему принадлежит 79,3% акций. Оставшиеся 20,7% находятся в свободном обращении.

Компании свойственна широкая диверсификация производственной модели, портфеля продукции и рынков сбыта. Поддержанию оптимальной структуры бизнеса уделяется особое внимание.

💼 Финансы. Группа НЛМК ранее опубликовала сильную операционную и финансовую отчетность за 2-й кв. и 6 мес. 2021 г. На фоне роста объемов продаж на 10,8% по отношению к 1-му кв. 2021 г. (до 4,33 млн тонн) и высоких цен на сталь консолидированная квартальная выручка группы выросла на 44,4%, до $ 4,14 млрд. Показатель EBITDA увеличился на 76,0%, до $ 2,05 млрд, чистая прибыль возросла на 75,4%, до $ 1,34 млрд.

Факторы инвест привлекательности #NLMK:

▫️НЛМК является одним из бенефициаров циклического роста металлургического рынка, усиливаемого динамикой жилищного строительства, программами инфраструктурной модернизации и поддержки промышленности для вывода экономики из пандемического кризиса.

▫️Группа НЛМК имеет прочные позиции в сталелитейной отрасли. Группа НЛМК в высокой степени обеспечена собственным сырьем и энергоресурсами. На долю российских предприятий НЛМК приходится около 20% выпуска стальной продукции в стране.

▫️Компания имеет диверсифицированный продуктовый портфель, обеспечивающий лидерство на локальных рынках и высокую эффективность продаж. Уделяет внимание разработке инновационных нишевых продуктов.

▫️В Китае возобновляются утвержденные до пандемии новые металлургические проекты.

Риски:

- Продолжения негативного влияния пандемии Covid-19 на ожидания спроса.

- Коррекция на цены металл на рынках, после бурного роста с начала года.

- Реакция властей на рост цен на металлургическую продукцию на внутреннем рынке. С 1 августа введены временные пошлины на экспорт металлургической продукции в размере 15%, в том числе неснижаемая часть пошлины.

- В то же время неснижаемая часть пошлин уже составляет около 10% от экспортных цен. В случае падения цен на стальной прокат величина пошлины может превысить 15%, и это создает дополнительные риски ухудшения результатов компании.

- Среднесрочный риск связан с введением так называемого "углеродного" налога в ЕС - одном из основных экспортных рынков для российских металлургов. Металлургия пока не может технологически отказаться от использования угля и остается одним из крупнейших источников эмиссии СО2. В более долгосрочной перспективе перед металлургами маячит новая модернизация. Глобальный курс на декарбонизацию остро поставит задачу смены технологий производства стали, связанную с отказом от использования угля.

#Дивиденды. По результатам четырех кварталов 2020 г. акционеры НЛМК получили в совокупности 21,64 руб. на акцию. По результатам 1-го квартала 2021 г. компания выплатила по 7,71 руб. на одну акцию. По результатам 2-го квартала совет директоров рекомендовал дивиденды в размере 13,62 руб. на акцию. Закрытие реестра назначено на 7 сентября. Текущая доходность составляет 5,4%.

#MCX #инвестиции #металл #рубль

Зачем держу бумаги "Северсталь" в долгий срок ?

Привет! 💋

На прошлой неделе в личном сообщении ты задал мне вопрос про перспективы «Северсталь». Я подготовила материал по теме, посмотри.

Кратко справка, ПАО "Северсталь" - одна из крупнейших вертикально интегрированных сталелитейных и горнодобывающих компаний с ключевыми активами в России 🏆 На долю группы приходится около 16% объема выпуска стали в стране.

Ключевые клиенты "Северстали" на внутреннем рынке - строительные компании, трубопрокатные заводы, машиностроительные предприятия и производители автомобилей. ✔️У группы широко диверсифицированный портфель продукции, над расширением которого она работает постоянно. В конечной продукции "Северстали" более 40% относится к продукции с высокой добавленной стоимостью. Основная доля продаж группы приходится на рынок РФ.

💼 Главный фактор роста на среднесрочный период - высокая дивидендная доходность акций. Используя благоприятную ценовую конъюнктуру, "Северсталь" генерирует большой свободный денежный поток, который полностью идет на выплату дивидендов. Прогнозная годовая дивидендная доходность акций "Северстали" в 2021 г. с учетом выплаченных и ожидаемых дивидендов составляет 17,2% 👏🏻

Про стратегию. "Северсталь" реализует стратегию развития, нацеленную на высокую эффективность бизнеса, рост производственных и финансовых результатов, увеличение акционерной стоимости. Эффективность обеспечивается вертикально интегрированной моделью с качественными активами и современными горнодобывающими и металлургическими предприятиями.

Ключевые активы группы "Северсталь" объединены в два основных производственных дивизиона: "Северсталь Ресурс" и "Северсталь Российская Сталь".

✅ Финансы. Группа "Северсталь" представила сильную финансовую отчетность за 2-й кв. 2021 г. Выручка выросла на 32,8% кв/кв, до $ 2,95 млрд. Показатель EBITDA увеличился на 41,7%, до $ 1,65 млрд, чистая прибыль выросла на 58,0%, до $ 1,14 млрд. Долговая нагрузка компании остается одной из самых низких среди мировых сталелитейных компаний.

В чём же инвест привлекательность #CHMF ?

▫️Северсталь" является одним из бенефициаров циклического роста металлургического рынка, поддерживаемого динамикой жилищного строительства, программами инфраструктурной модернизации и поддержки промышленности для вывода экономики из пандемического кризиса.

▫️Компания входит в число производителей с самой низкой себестоимостью в мировой сталелитейной отрасли.

▫️Самообеспеченность компании железной рудой составляет 130%, коксующимся углем - 80% и электричеством - 80%. Благодаря интегрированной модели бизнеса "Северсталь" устойчива к колебанию предложения и цен на сырьевую корзину.

▫️"Северсталь" в основном прошла большой инвестиционный цикл в предыдущий период развития, поддерживает низкий уровень долговой нагрузки и формирует хороший свободный денежный поток, 100% которого направляет на выплату дивидендов.

Риски: ⚠️

- Реакция властей на рост цен на металлургическую продукцию на внутреннем рынке. С 1 августа до 31 декабря 2021 г. введены временные пошлины на экспорт металлургической продукции в размере 15%, в том числе неснижаемая часть пошлины. Под пошлины может попасть порядка 35% продаж компании. Пошлины за 2021 г. могут составить порядка 5% годовой выручки, что с избытком компенсируется более высокими, чем представлялось ранее, ценами на сталь.

- В то же время неснижаемая часть пошлин уже составляет около 10% от экспортных цен. В случае падения цен на стальной прокат величина пошлины может превысить 15%, и это создает дополнительные риски ухудшения результатов компании.

- Введение так называемого "углеродного" налога в ЕС - одним из основных экспортных рынков для российских металлургов. Металлургия пока не может технологически отказаться от использования угля и остается одним из крупнейших источников эмиссии СО2.

#дивиденды #капитал #металл #прибыль #MCX

Привет! 💋

На прошлой неделе в личном сообщении ты задал мне вопрос про перспективы «Северсталь». Я подготовила материал по теме, посмотри.

Кратко справка, ПАО "Северсталь" - одна из крупнейших вертикально интегрированных сталелитейных и горнодобывающих компаний с ключевыми активами в России 🏆 На долю группы приходится около 16% объема выпуска стали в стране.

Ключевые клиенты "Северстали" на внутреннем рынке - строительные компании, трубопрокатные заводы, машиностроительные предприятия и производители автомобилей. ✔️У группы широко диверсифицированный портфель продукции, над расширением которого она работает постоянно. В конечной продукции "Северстали" более 40% относится к продукции с высокой добавленной стоимостью. Основная доля продаж группы приходится на рынок РФ.

💼 Главный фактор роста на среднесрочный период - высокая дивидендная доходность акций. Используя благоприятную ценовую конъюнктуру, "Северсталь" генерирует большой свободный денежный поток, который полностью идет на выплату дивидендов. Прогнозная годовая дивидендная доходность акций "Северстали" в 2021 г. с учетом выплаченных и ожидаемых дивидендов составляет 17,2% 👏🏻

Про стратегию. "Северсталь" реализует стратегию развития, нацеленную на высокую эффективность бизнеса, рост производственных и финансовых результатов, увеличение акционерной стоимости. Эффективность обеспечивается вертикально интегрированной моделью с качественными активами и современными горнодобывающими и металлургическими предприятиями.

Ключевые активы группы "Северсталь" объединены в два основных производственных дивизиона: "Северсталь Ресурс" и "Северсталь Российская Сталь".

✅ Финансы. Группа "Северсталь" представила сильную финансовую отчетность за 2-й кв. 2021 г. Выручка выросла на 32,8% кв/кв, до $ 2,95 млрд. Показатель EBITDA увеличился на 41,7%, до $ 1,65 млрд, чистая прибыль выросла на 58,0%, до $ 1,14 млрд. Долговая нагрузка компании остается одной из самых низких среди мировых сталелитейных компаний.

В чём же инвест привлекательность #CHMF ?

▫️Северсталь" является одним из бенефициаров циклического роста металлургического рынка, поддерживаемого динамикой жилищного строительства, программами инфраструктурной модернизации и поддержки промышленности для вывода экономики из пандемического кризиса.

▫️Компания входит в число производителей с самой низкой себестоимостью в мировой сталелитейной отрасли.

▫️Самообеспеченность компании железной рудой составляет 130%, коксующимся углем - 80% и электричеством - 80%. Благодаря интегрированной модели бизнеса "Северсталь" устойчива к колебанию предложения и цен на сырьевую корзину.

▫️"Северсталь" в основном прошла большой инвестиционный цикл в предыдущий период развития, поддерживает низкий уровень долговой нагрузки и формирует хороший свободный денежный поток, 100% которого направляет на выплату дивидендов.

Риски: ⚠️

- Реакция властей на рост цен на металлургическую продукцию на внутреннем рынке. С 1 августа до 31 декабря 2021 г. введены временные пошлины на экспорт металлургической продукции в размере 15%, в том числе неснижаемая часть пошлины. Под пошлины может попасть порядка 35% продаж компании. Пошлины за 2021 г. могут составить порядка 5% годовой выручки, что с избытком компенсируется более высокими, чем представлялось ранее, ценами на сталь.

- В то же время неснижаемая часть пошлин уже составляет около 10% от экспортных цен. В случае падения цен на стальной прокат величина пошлины может превысить 15%, и это создает дополнительные риски ухудшения результатов компании.

- Введение так называемого "углеродного" налога в ЕС - одним из основных экспортных рынков для российских металлургов. Металлургия пока не может технологически отказаться от использования угля и остается одним из крупнейших источников эмиссии СО2.

#дивиденды #капитал #металл #прибыль #MCX

{kind=link}

⚠️ Налоги для металлургов и угольщиков – главная тема на российском рынке сегодня

Привет!

На этой неделе акции металлургов и других горнодобывающих компаний находятся под давлением. Индекс сектора металлов и добычи с начала недели снизился на 2,6%. Это связано с активным процессом обсуждения налоговой политики в секторе между чиновниками и бизнесом.

Здесь расписала для тебя потенциальные последствия для компаний горно-металлургического сектора двух актуальных сценариев налогового маневра в отрасли, которые в настоящее время обсуждаются в прессе:

1️⃣ гибкая ставка НДПИ с привязкой к международным ценам

- Правительство предлагает установить базовую ставку налога на добычу полезных ископаемых (НДПИ) на никель, медь, платину, палладий, коксующийся уголь, железную руду, апатитовый концентрат и калий на уровне 6%, привязав ее к биржевым котировкам в рублевом выражении и объему добычи.

- Текущий НДПИ на вышеупомянутое сырье составляет от 3.8% до 4.8%, в то время как уголь облагается НДПИ по отдельной формуле. Новая формула для Ni, Cu, Pt и Pd добавляет к текущей формуле гибкую ставку НДПИ, в то время как для других указанных видов сырья предполагается полная замена нынешней формулы.

2️⃣ увеличение налога на прибыль на основе дивидендных выплат

- Согласно анонимным источникам РБК, Министерство финансов обсуждает возможное повышение налога на прибыль компаний, у которых дивидендные выплаты за прошедшие 5 лет превышают объем капзатрат. Ставка налога на прибыль таких компаний может быть изменена с 20% до 25-30%.

- Вопрос о том, будут ли сделаны исключения для золото- и алмазодобывающих компаний в случае повышения НДПИ, остается открытым.

В качестве вывода ✔️

По моему мнению, наиболее чувствительными к новым налоговым мерам окажутся угольные компании и ГМК Норильский никель. Негативный эффект на EBITDA Мечела и Распадской может составить 9–14%. Норникелю новый механизм может стоить 7% EBITDA. Для стальных компаний эффект может оказаться более мягким, к примеру, ущерб для Северстали, НЛМК и ММК в 1,3–2,6% EBITDA.

#инвестиции #металл #MOEX #налог

Привет!

На этой неделе акции металлургов и других горнодобывающих компаний находятся под давлением. Индекс сектора металлов и добычи с начала недели снизился на 2,6%. Это связано с активным процессом обсуждения налоговой политики в секторе между чиновниками и бизнесом.

Здесь расписала для тебя потенциальные последствия для компаний горно-металлургического сектора двух актуальных сценариев налогового маневра в отрасли, которые в настоящее время обсуждаются в прессе:

1️⃣ гибкая ставка НДПИ с привязкой к международным ценам

- Правительство предлагает установить базовую ставку налога на добычу полезных ископаемых (НДПИ) на никель, медь, платину, палладий, коксующийся уголь, железную руду, апатитовый концентрат и калий на уровне 6%, привязав ее к биржевым котировкам в рублевом выражении и объему добычи.

- Текущий НДПИ на вышеупомянутое сырье составляет от 3.8% до 4.8%, в то время как уголь облагается НДПИ по отдельной формуле. Новая формула для Ni, Cu, Pt и Pd добавляет к текущей формуле гибкую ставку НДПИ, в то время как для других указанных видов сырья предполагается полная замена нынешней формулы.

2️⃣ увеличение налога на прибыль на основе дивидендных выплат

- Согласно анонимным источникам РБК, Министерство финансов обсуждает возможное повышение налога на прибыль компаний, у которых дивидендные выплаты за прошедшие 5 лет превышают объем капзатрат. Ставка налога на прибыль таких компаний может быть изменена с 20% до 25-30%.

- Вопрос о том, будут ли сделаны исключения для золото- и алмазодобывающих компаний в случае повышения НДПИ, остается открытым.

В качестве вывода ✔️

По моему мнению, наиболее чувствительными к новым налоговым мерам окажутся угольные компании и ГМК Норильский никель. Негативный эффект на EBITDA Мечела и Распадской может составить 9–14%. Норникелю новый механизм может стоить 7% EBITDA. Для стальных компаний эффект может оказаться более мягким, к примеру, ущерб для Северстали, НЛМК и ММК в 1,3–2,6% EBITDA.

#инвестиции #металл #MOEX #налог

💼 Почему ММК в меньшей степени пострадает от налоговой реформы?

Не секрет в чём главные особенности бизнеса #MAGN - ориентация на внутренний рынок, меньшая интеграция в сырье, взвешенная дивидендная и инвестиционная политика, которые отражались в дисконте при оценке компании относительно конкурентов, превращаются в преимущество в рамках параметров реформы налогообложения в отрасли, озвученных правительством. Доля рынка среди предприятий черной металлургии России сегодня 17%.

Главный риск ⚠️

Основной риск для отрасли сегодня - это реакция властей на рост цен на металлургическую продукцию на внутреннем рынке, которая привела к началу реформы налогообложения в отрасли, что в целом выльется в увеличение налоговой нагрузки. Считаю, что в отношении ММК фискальные новации правительства окажут более щадящее воздействие по сравнению с большинством горно-металлургических компаний.

С 1 августа до 31 декабря 2021 г. введены временные пошлины на экспорт металлургической продукции в размере 15%. Мы полагаем, что эта пошлина будет иметь очень ограниченное негативное влияние на результаты ММК. По нашей оценке, под пошлины может попасть лишь порядка 20% продаж компании за этот период. Пошлины за 2021 г. могут составить порядка 1,5% годовой выручки, что с избытком компенсируется более высокими, чем представлялось ранее, ценами на сталь. На 2022 г. пошлины продлеваться не будут.

С нового года предлагается увеличить ставки НДПИ на добычу железной руды и коксующегося угля. В этой ситуации слабая интеграция ММК в добычу сырья при его избытке на внутреннем рынке и на фоне падения мировых цен на руду оборачивается для компании из недостатка в преимущество.

Мультипликаторы:

P/E = 5.8x (среднее по сектору 9,5х)

EPS = 0.17

Debt/Eq = 17%

Общая маржа = 43.55%

Дивиденды. По результатам четырех кварталов 2020 г. акционеры получили в совокупности 3,943 руб. на акцию. За первый квартал 2021 г. выплачено 1,795 руб. на акцию. За второй квартал объявлены дивиденды в размере 3,53 руб. на акцию. Текущая дивидендная доходность составляет 4,77%.

✔️Если пост был полезен, подписывайтесь на канал Фундаменталка

#MCX #металл

Не секрет в чём главные особенности бизнеса #MAGN - ориентация на внутренний рынок, меньшая интеграция в сырье, взвешенная дивидендная и инвестиционная политика, которые отражались в дисконте при оценке компании относительно конкурентов, превращаются в преимущество в рамках параметров реформы налогообложения в отрасли, озвученных правительством. Доля рынка среди предприятий черной металлургии России сегодня 17%.

Главный риск ⚠️

Основной риск для отрасли сегодня - это реакция властей на рост цен на металлургическую продукцию на внутреннем рынке, которая привела к началу реформы налогообложения в отрасли, что в целом выльется в увеличение налоговой нагрузки. Считаю, что в отношении ММК фискальные новации правительства окажут более щадящее воздействие по сравнению с большинством горно-металлургических компаний.

С 1 августа до 31 декабря 2021 г. введены временные пошлины на экспорт металлургической продукции в размере 15%. Мы полагаем, что эта пошлина будет иметь очень ограниченное негативное влияние на результаты ММК. По нашей оценке, под пошлины может попасть лишь порядка 20% продаж компании за этот период. Пошлины за 2021 г. могут составить порядка 1,5% годовой выручки, что с избытком компенсируется более высокими, чем представлялось ранее, ценами на сталь. На 2022 г. пошлины продлеваться не будут.

С нового года предлагается увеличить ставки НДПИ на добычу железной руды и коксующегося угля. В этой ситуации слабая интеграция ММК в добычу сырья при его избытке на внутреннем рынке и на фоне падения мировых цен на руду оборачивается для компании из недостатка в преимущество.

Мультипликаторы:

P/E = 5.8x (среднее по сектору 9,5х)

EPS = 0.17

Debt/Eq = 17%

Общая маржа = 43.55%

Дивиденды. По результатам четырех кварталов 2020 г. акционеры получили в совокупности 3,943 руб. на акцию. За первый квартал 2021 г. выплачено 1,795 руб. на акцию. За второй квартал объявлены дивиденды в размере 3,53 руб. на акцию. Текущая дивидендная доходность составляет 4,77%.

✔️Если пост был полезен, подписывайтесь на канал Фундаменталка

#MCX #металл

Фокус на металлургов! Рассмотрим перспективы акции Alcoa на фоне высоких цен на алюминий

Привет! 💋

⚙️ Alcoa #AA - американский производитель алюминия и один из мировых лидеров по добыче бокситов и производству глинозема. Компания осуществляет свою деятельность на всех основных этапах индустриального производства: технология, добыча, очистка, плавление, переработка, вторичная переработка. Выпускает алюминиевые конструкции, сайдинг, литые алюминиевые изделия, в том числе колёсные диски для автомобилей. Штаб-квартира расположена в Питтсбурге, Пенсильвания, США.

Структура выручки:

Продажи алюминия ~65%

Производство оксида алюминия ~30%

Продажи боксита ~5%

📈 Перспективы компании и рынка в целом

В связи с восстановлением потребительского спроса и экономической активности - растет цена на алюминий. Китай является крупнейшим в мире производителем алюминия, однако уже сейчас приоритеты властей сменились и страна борется с загрязнениями окружающей среды и находится на пути к декарбонизации экономики страны. В связи с этим - правительство установило ограничение на потребление энергии энергоемких отраслей, в том числе на производство алюминия.

Высокий спрос в мире, а также перебои с поставками в Китае очень сильно повлияли на цену металла. Промышленность восстанавливается, растут продажи на автомобили, однако "Европейская ассоциация производителей автомобилей" заявляет, что спрос все еще на 1,5 миллиона единиц ниже объема до пандемии COVID-19. Это означает, что продажи автомобилей имеют потенциал к существенному росту. Соответственно цены на алюминий также будут расти, что благоприятно скажется на финансовых показателях Alcoa.

📊 Мультипликаторы и Финансовые показатели компании:

Alcoa уже сегодня смогла восстановить свои показатели на докризисный уровень. Выручка по итогам 2кв 2021 года (12 мес) составила $10,5 млрд. Также компания показывает отличную чистую прибыль в отличие от убытков в 2019 году. По результатам 2кв 2021 года (12 мес) компания заработала прибыли $586 млн. Оно и не удивительно, при таких ценах на металл - практически любая компания сможет показать подобные результаты.

Оценка стоимости

P/E - 15,45

P/B - 1,67

P/S - 0,87

Рентабельность

ROA - 4,00 %

ROE - 11,74 %

ROS - 5,60 %

L/A (задолженность/активы) - 62,47% Рентабельность по EBITDA - 16,24%

✔️ Даже при таких высоких ценах на алюминий компания не показывает восхитительных результатов. У такого производителя море конкурентов: China Hongqiao Group Ltd, Hindalco Industries Ltd., Norsk Hydro ASA, Rio Tinto Group, South32 Ltd., RUSAL. У большинства компаний показатели рентабельности выше, оценка ниже. Да и в целом видно, что компания управляется не очень хорошо. Мы можем наблюдать это по предыдущим годам, когда все мультипликаторы эффективности Alcoa были ниже в 2 раза, чем у конкурентов.

Есть ли смысл покупать компанию, которая до пандемии показывала убыток и не лучшую эффективность? Или все же лучше посмотреть в сторону более успешных конкурентов? Решать вам 😉

❗️Данный актив доступен для покупки неквалифицированным инвесторам ☝️

❇️ Что думаете насчет Alcoa: добавили бы её к себе в портфель или предпочли конкурентов ? Жду тебя в комментариях.

#AA #Alcoa #Metallurgicalsector #металл #инвестиции

Привет! 💋

⚙️ Alcoa #AA - американский производитель алюминия и один из мировых лидеров по добыче бокситов и производству глинозема. Компания осуществляет свою деятельность на всех основных этапах индустриального производства: технология, добыча, очистка, плавление, переработка, вторичная переработка. Выпускает алюминиевые конструкции, сайдинг, литые алюминиевые изделия, в том числе колёсные диски для автомобилей. Штаб-квартира расположена в Питтсбурге, Пенсильвания, США.

Структура выручки:

Продажи алюминия ~65%

Производство оксида алюминия ~30%

Продажи боксита ~5%

📈 Перспективы компании и рынка в целом

В связи с восстановлением потребительского спроса и экономической активности - растет цена на алюминий. Китай является крупнейшим в мире производителем алюминия, однако уже сейчас приоритеты властей сменились и страна борется с загрязнениями окружающей среды и находится на пути к декарбонизации экономики страны. В связи с этим - правительство установило ограничение на потребление энергии энергоемких отраслей, в том числе на производство алюминия.

Высокий спрос в мире, а также перебои с поставками в Китае очень сильно повлияли на цену металла. Промышленность восстанавливается, растут продажи на автомобили, однако "Европейская ассоциация производителей автомобилей" заявляет, что спрос все еще на 1,5 миллиона единиц ниже объема до пандемии COVID-19. Это означает, что продажи автомобилей имеют потенциал к существенному росту. Соответственно цены на алюминий также будут расти, что благоприятно скажется на финансовых показателях Alcoa.

📊 Мультипликаторы и Финансовые показатели компании:

Alcoa уже сегодня смогла восстановить свои показатели на докризисный уровень. Выручка по итогам 2кв 2021 года (12 мес) составила $10,5 млрд. Также компания показывает отличную чистую прибыль в отличие от убытков в 2019 году. По результатам 2кв 2021 года (12 мес) компания заработала прибыли $586 млн. Оно и не удивительно, при таких ценах на металл - практически любая компания сможет показать подобные результаты.

Оценка стоимости

P/E - 15,45

P/B - 1,67

P/S - 0,87

Рентабельность

ROA - 4,00 %

ROE - 11,74 %

ROS - 5,60 %

L/A (задолженность/активы) - 62,47% Рентабельность по EBITDA - 16,24%

✔️ Даже при таких высоких ценах на алюминий компания не показывает восхитительных результатов. У такого производителя море конкурентов: China Hongqiao Group Ltd, Hindalco Industries Ltd., Norsk Hydro ASA, Rio Tinto Group, South32 Ltd., RUSAL. У большинства компаний показатели рентабельности выше, оценка ниже. Да и в целом видно, что компания управляется не очень хорошо. Мы можем наблюдать это по предыдущим годам, когда все мультипликаторы эффективности Alcoa были ниже в 2 раза, чем у конкурентов.

Есть ли смысл покупать компанию, которая до пандемии показывала убыток и не лучшую эффективность? Или все же лучше посмотреть в сторону более успешных конкурентов? Решать вам 😉

❗️Данный актив доступен для покупки неквалифицированным инвесторам ☝️

❇️ Что думаете насчет Alcoa: добавили бы её к себе в портфель или предпочли конкурентов ? Жду тебя в комментариях.

#AA #Alcoa #Metallurgicalsector #металл #инвестиции

{kind=link}

Ашинский металлургический завод/Акции с октября 2020 г. подорожали в 4,8 раза 🚀

Стоит ли инвестировать?

Ашинский металлургический завод (AMEZ)— крупное российское предприятие, расположенное в городе Аша Челябинской области. Основное направление деятельности — производство толстолистового горячекатаного и холоднокатаного проката. На него по итогам I полугодия 2021 г. приходилось 94% выручки. Доля Ашинского метзавода по итогам 2020 г. на рынке толстолистового проката в России составила 15%.

⚠️Ликвидность акций относительно низкая — за последний месяц среднедневной объем торгов составляет 170,2 млн руб.

Производственные активы представлены тремя листопрокатными и двумя электросталеплавильными цехами, а также комплексом по производству товаров народного потребления. ✔️Предприятие ориентировано на внутренний рынок. Компания не раскрывает конечных бенефициаров, акционерный капитал контролируется преимущественно кипрскими компаниями.

💼 Что с финансами?

Выручка компании в последние годы росла. Сильная просадка в I полугодии 2020 г. обусловлена влиянием COVID-19. По итогам I полугодия 2021 г. выручка увеличилась на 65% г/г и 35% кв/кв на фоне роста цен на прокат. Средние цены на продукцию компании в I полугодии выросли примерно 53% г/г. Кроме того, на 19% г/г выросли объемы реализации к низкой базе 2020 г.

Учитывая благоприятную конъюнктуру на рынке стали в России, выручка должна продолжить расти во второй половине года. При этом можно ожидать замедления темпов роста показателя относительно рекордных уровней I полугодия.

На фоне увеличения выручки и роста цен показатель EBITDA вырос до рекордных уровней. По итогам I полугодия он составил 4,2 млрд руб. (рост в 3,4 раза г/г и в 3,2 раза кв/кв). Более низкая рентабельность Ашинского метзавода относительно ММК, НЛМК и Северстали объясняется тем, что компания производит сталь из лома в электродуговых печах.

Долговая нагрузка предприятия последовательно снижается, достигнув к текущему моменту 0,9х чистый долг/EBITDA. Примечательно, что общий долг после минимума на уровне 7,9 млрд руб. в I полугодии 2020 г. вырос на конец II полугодия до 9 млрд руб. и остался на том же уровне в I полугодии. Чистый долг сокращается за счет накопления объемов кэша, которые достигли 4,1 млрд руб. по итогам I полугодия 2021 г.

Свободный денежный поток компании в последние годы стабильно положительный. Сильный рост показателя во II полугодии 2020 г. связан с сильными колебаниями оборотного капитала из-за COVID-19. В I полугодии давление на показатель оказало увеличение Capex.

📊 По ключевым мультипликаторам компания оценена дешево. При этом причин для такого дисконта сразу несколько:

- меньшие масштабы компании

- невысокая ликвидность акций

- более низкая рентабельность

- сравнительно высокий чистый долг/EBITDA

- отсутствие дивидендов и дивидендной политики (против стабильных 10–15% дивдоходности у металлургов в последние годы)

- непрозрачная структура акционеров

📌Вывод: относительно дешевая акция в металлургическом секторе. Стремительный рост акций компании в последний год обусловлен взлетом цен на сталь, улучшением финансового состояния компании. Даже с учетом прошедшего подъема в бумагах еще есть потенциал для позитивной переоценки, но многое будет зависеть от реализации инвестиционной программы и дивидендных перспектив. Стоит также отметить, что бумага подходит не всем инвесторам из-за низкой ликвидности, отсутствия дивидендов.

#инвестор #металл #капитал #рубль #AMEZ

Стоит ли инвестировать?

Ашинский металлургический завод (AMEZ)— крупное российское предприятие, расположенное в городе Аша Челябинской области. Основное направление деятельности — производство толстолистового горячекатаного и холоднокатаного проката. На него по итогам I полугодия 2021 г. приходилось 94% выручки. Доля Ашинского метзавода по итогам 2020 г. на рынке толстолистового проката в России составила 15%.

⚠️Ликвидность акций относительно низкая — за последний месяц среднедневной объем торгов составляет 170,2 млн руб.

Производственные активы представлены тремя листопрокатными и двумя электросталеплавильными цехами, а также комплексом по производству товаров народного потребления. ✔️Предприятие ориентировано на внутренний рынок. Компания не раскрывает конечных бенефициаров, акционерный капитал контролируется преимущественно кипрскими компаниями.

💼 Что с финансами?

Выручка компании в последние годы росла. Сильная просадка в I полугодии 2020 г. обусловлена влиянием COVID-19. По итогам I полугодия 2021 г. выручка увеличилась на 65% г/г и 35% кв/кв на фоне роста цен на прокат. Средние цены на продукцию компании в I полугодии выросли примерно 53% г/г. Кроме того, на 19% г/г выросли объемы реализации к низкой базе 2020 г.

Учитывая благоприятную конъюнктуру на рынке стали в России, выручка должна продолжить расти во второй половине года. При этом можно ожидать замедления темпов роста показателя относительно рекордных уровней I полугодия.

На фоне увеличения выручки и роста цен показатель EBITDA вырос до рекордных уровней. По итогам I полугодия он составил 4,2 млрд руб. (рост в 3,4 раза г/г и в 3,2 раза кв/кв). Более низкая рентабельность Ашинского метзавода относительно ММК, НЛМК и Северстали объясняется тем, что компания производит сталь из лома в электродуговых печах.

Долговая нагрузка предприятия последовательно снижается, достигнув к текущему моменту 0,9х чистый долг/EBITDA. Примечательно, что общий долг после минимума на уровне 7,9 млрд руб. в I полугодии 2020 г. вырос на конец II полугодия до 9 млрд руб. и остался на том же уровне в I полугодии. Чистый долг сокращается за счет накопления объемов кэша, которые достигли 4,1 млрд руб. по итогам I полугодия 2021 г.

Свободный денежный поток компании в последние годы стабильно положительный. Сильный рост показателя во II полугодии 2020 г. связан с сильными колебаниями оборотного капитала из-за COVID-19. В I полугодии давление на показатель оказало увеличение Capex.

📊 По ключевым мультипликаторам компания оценена дешево. При этом причин для такого дисконта сразу несколько:

- меньшие масштабы компании

- невысокая ликвидность акций

- более низкая рентабельность

- сравнительно высокий чистый долг/EBITDA

- отсутствие дивидендов и дивидендной политики (против стабильных 10–15% дивдоходности у металлургов в последние годы)

- непрозрачная структура акционеров

📌Вывод: относительно дешевая акция в металлургическом секторе. Стремительный рост акций компании в последний год обусловлен взлетом цен на сталь, улучшением финансового состояния компании. Даже с учетом прошедшего подъема в бумагах еще есть потенциал для позитивной переоценки, но многое будет зависеть от реализации инвестиционной программы и дивидендных перспектив. Стоит также отметить, что бумага подходит не всем инвесторам из-за низкой ликвидности, отсутствия дивидендов.

#инвестор #металл #капитал #рубль #AMEZ

TradingView

TradingView Chart

Авторский взгляд 🔎📖

В начале недели получила вопрос в личку от подписчика: «Норильский никель: почему падает? После последних дивидендов просел уже на 20%»

Подробно рассказывала о компании #GMKN здесь Посмотри 🙏🏻

На мой взгляд, акции падают из-за резкого падения цен на палладий примерно на 29% за последние 2 месяца, учитывая, что большая часть выручки компании (более 40% в 2020 г.) формируется этим металлом. В то же время цены на другие важные в структуре выручки Норникеля металлы не показали положительной динамики за последние 2 месяца: никель (упал на 4–5%), медь (упала на 6–7%).

Еще один важный фактор — высокая неопределенность вокруг дивидендной политики компании. Судя по недавним комментариям президента Норникеля Владимира Потанина, диалог между крупнейшими акционерами компании по данному вопросу пока не привел их к общему знаменателю.

📊График смотрю тут

#FAQ #инвестор #металл #дивиденды

В начале недели получила вопрос в личку от подписчика: «Норильский никель: почему падает? После последних дивидендов просел уже на 20%»

Подробно рассказывала о компании #GMKN здесь Посмотри 🙏🏻

На мой взгляд, акции падают из-за резкого падения цен на палладий примерно на 29% за последние 2 месяца, учитывая, что большая часть выручки компании (более 40% в 2020 г.) формируется этим металлом. В то же время цены на другие важные в структуре выручки Норникеля металлы не показали положительной динамики за последние 2 месяца: никель (упал на 4–5%), медь (упала на 6–7%).

Еще один важный фактор — высокая неопределенность вокруг дивидендной политики компании. Судя по недавним комментариям президента Норникеля Владимира Потанина, диалог между крупнейшими акционерами компании по данному вопросу пока не привел их к общему знаменателю.

📊График смотрю тут

#FAQ #инвестор #металл #дивиденды

Ахиллесова пята ММК 🧨

Бумаги ММК в последние недели отстают не только от рынка, но и от бумаг других стальных производителей. С начала октября акции ММК потеряли почти 11%, при том что бумаги Северсталь выросли на 11,5%, а НЛМК прибавили 5,3%.

В причинах сегодня разбираемся. Я выделила четыре главных фактора коррекции:

1️⃣Слабый отчет за III квартал

По итогам III квартала ММК отчиталась хуже других производителей стали. Главным образом это связано с фокусом на внутренний рынок, который составляет до 90% в структуре EBITDA. Продажи на внутреннем рынке упали на 16,8% г/г, по мнению компании, из-за ожидаемой коррекции цен на сталь. В IV квартале этот эффект мог бы быть компенсирован из-за реализации отложенного спроса, но ценовая конъюнктура складывается не лучшим для компании образом

2️⃣Снижение цен на сталь в Китае

Цены на российском рынке стали традиционно следуют за мировыми, где решающую роль играет Китай. В начале ноября цены в Китае развернулись к снижению и начали оказывать давление на локальный рынок. При этом спрос на внутреннем рынке остается относительно слабым, что увеличивает риски еще одного слабого квартала для ММК.

3️⃣Низкая самообеспеченность сырьем

Также не внушает оптимизма динамика цен на сырье. В отличие от конкурентов, ММК имеет слабую вертикальную интеграцию: самообеспеченность сырьем составляет всего 17% по железной руде и 40% по угольному концентрату. Снижение цен на руду в конце III квартала было компенсировано скачком цен на уголь. В результате давление на маржинальность #ММК из-за высокой стоимости сырья в IV квартале может сохраниться.

4️⃣Выход актива из Индекса MSCI

После снижения котировок с сентябрьских максимумов акции ММК перестали соответствовать критериям включения в индекс MSCI Russia и по итогам ноябрьской ребалансировки в индекс не попали. Индексный фактор мог поддерживать интерес участников рынка к акциям, поэтому его отмена могла оказать дополнительное давление на котировки. При этом у бумаг еще остаются шансы на попадание в индекс в 2022 г.

Что же может улучшить настроения инвесторов?

▫️Рост цен на сталь и спрос на внутреннем рынке;

▫️Уровень дивидендов в следующие 12 месяцев может обеспечить двузначную доходность;

▫️Перспектива долгожданного возвращения в индекс MSCI Russia по итогам ребалансировке в мае.

А какие твои мысли по перспективам компании ММК? Добавим себе в портфель? Пиши в комментариях ✅

#MCX #MAGN #металл #дивиденды #финансы

Бумаги ММК в последние недели отстают не только от рынка, но и от бумаг других стальных производителей. С начала октября акции ММК потеряли почти 11%, при том что бумаги Северсталь выросли на 11,5%, а НЛМК прибавили 5,3%.

В причинах сегодня разбираемся. Я выделила четыре главных фактора коррекции:

1️⃣Слабый отчет за III квартал

По итогам III квартала ММК отчиталась хуже других производителей стали. Главным образом это связано с фокусом на внутренний рынок, который составляет до 90% в структуре EBITDA. Продажи на внутреннем рынке упали на 16,8% г/г, по мнению компании, из-за ожидаемой коррекции цен на сталь. В IV квартале этот эффект мог бы быть компенсирован из-за реализации отложенного спроса, но ценовая конъюнктура складывается не лучшим для компании образом

2️⃣Снижение цен на сталь в Китае

Цены на российском рынке стали традиционно следуют за мировыми, где решающую роль играет Китай. В начале ноября цены в Китае развернулись к снижению и начали оказывать давление на локальный рынок. При этом спрос на внутреннем рынке остается относительно слабым, что увеличивает риски еще одного слабого квартала для ММК.

3️⃣Низкая самообеспеченность сырьем

Также не внушает оптимизма динамика цен на сырье. В отличие от конкурентов, ММК имеет слабую вертикальную интеграцию: самообеспеченность сырьем составляет всего 17% по железной руде и 40% по угольному концентрату. Снижение цен на руду в конце III квартала было компенсировано скачком цен на уголь. В результате давление на маржинальность #ММК из-за высокой стоимости сырья в IV квартале может сохраниться.

4️⃣Выход актива из Индекса MSCI

После снижения котировок с сентябрьских максимумов акции ММК перестали соответствовать критериям включения в индекс MSCI Russia и по итогам ноябрьской ребалансировки в индекс не попали. Индексный фактор мог поддерживать интерес участников рынка к акциям, поэтому его отмена могла оказать дополнительное давление на котировки. При этом у бумаг еще остаются шансы на попадание в индекс в 2022 г.

Что же может улучшить настроения инвесторов?

▫️Рост цен на сталь и спрос на внутреннем рынке;

▫️Уровень дивидендов в следующие 12 месяцев может обеспечить двузначную доходность;

▫️Перспектива долгожданного возвращения в индекс MSCI Russia по итогам ребалансировке в мае.

А какие твои мысли по перспективам компании ММК? Добавим себе в портфель? Пиши в комментариях ✅

#MCX #MAGN #металл #дивиденды #финансы

TradingView

TradingView Chart

Авторский взгляд 📊♨️🖋

О перспективах бумаг Северстали:

С лета 2021 г. бумаги Северстали, ММК и Евраза продемонстрировали схожую динамику, что во многом обусловлено наличием у компаний угольных активов, сглаживающих ралли мировых цен на коксующийся уголь. Акции #НЛМК значительно отстали от коллег по цеху именно в результате отсутствия собственных мощностей по добыче угля.

После продажи Воркутауголь #Северсталь окажется в одинаковом положении с НЛМК, что в 2022 г. приведет к росту себестоимости сляба на 7,5-8% и потере премии по мультипликатору EV/EBITDA, которая была обусловлена лучшей среди российских сталеваров вертикальной интеграцией. В то же время продажа угольных активов улучшит ESG-профиль и избавит компанию от истощающихся угольных месторождений, несущих бремя социальной нагрузки.

Северсталь не планирует выплачивать специальные #дивиденды, поэтому оставляю неизменным прогноз по выплатам за 2022 г. на уровне 204 руб. на акцию (доходность 14%).

График #CHMF тут

#MCX #металл #инвестор #авторский

О перспективах бумаг Северстали:

С лета 2021 г. бумаги Северстали, ММК и Евраза продемонстрировали схожую динамику, что во многом обусловлено наличием у компаний угольных активов, сглаживающих ралли мировых цен на коксующийся уголь. Акции #НЛМК значительно отстали от коллег по цеху именно в результате отсутствия собственных мощностей по добыче угля.

После продажи Воркутауголь #Северсталь окажется в одинаковом положении с НЛМК, что в 2022 г. приведет к росту себестоимости сляба на 7,5-8% и потере премии по мультипликатору EV/EBITDA, которая была обусловлена лучшей среди российских сталеваров вертикальной интеграцией. В то же время продажа угольных активов улучшит ESG-профиль и избавит компанию от истощающихся угольных месторождений, несущих бремя социальной нагрузки.

Северсталь не планирует выплачивать специальные #дивиденды, поэтому оставляю неизменным прогноз по выплатам за 2022 г. на уровне 204 руб. на акцию (доходность 14%).

График #CHMF тут

#MCX #металл #инвестор #авторский

TradingView

TradingView Chart

В российской сталелитейной отрасли есть те, кому тяжелее остальных🚫

Наиболее пострадавшей компанией сектора оказалась "Северсталь". ✔️Ее прежние преимущества - близость к европейскому рынку, где компания имела прочные позиции, нацеленность на производство продукции с высокой добавленной стоимостью и партнерство с европейскими компаниями - обернулись уязвимостью.

В конце февраля под персональные санкции Евросоюза попал основной владелец "Северстали" Алексей Мордашов. В середине марта в четвертый пакет санкций ЕС вошел запрет на импорт из России почти всей продукции с высокой добавленной стоимостью: горячего и холодного проката, сортового проката, труб, электротехнической стали и т.п. Сырье - чугун, слябы и заготовка - под санкции не попали.

Также под персональные санкции попал основной владелец ММК Виктор Рашников. В начале июня, 2 июня, Алексей Мордашов и подконтрольные ему предприятия, в том числе "Северсталь" были включены в SDN List Минфина США.

⚠️Уже с начала марта "Северсталь" прекратила отгрузку продукции на европейский рынок, который в 2021 г. принес компании 34% выручки. После попадания в американский санкционный список возникает угроза вторичных санкций для партнеров "Северстали", из-за чего компания может лишиться почти всего экспорта, или до 40% выручки.

#металл #инвестор #CHMF #финансы #доход

Наиболее пострадавшей компанией сектора оказалась "Северсталь". ✔️Ее прежние преимущества - близость к европейскому рынку, где компания имела прочные позиции, нацеленность на производство продукции с высокой добавленной стоимостью и партнерство с европейскими компаниями - обернулись уязвимостью.

В конце февраля под персональные санкции Евросоюза попал основной владелец "Северстали" Алексей Мордашов. В середине марта в четвертый пакет санкций ЕС вошел запрет на импорт из России почти всей продукции с высокой добавленной стоимостью: горячего и холодного проката, сортового проката, труб, электротехнической стали и т.п. Сырье - чугун, слябы и заготовка - под санкции не попали.

Также под персональные санкции попал основной владелец ММК Виктор Рашников. В начале июня, 2 июня, Алексей Мордашов и подконтрольные ему предприятия, в том числе "Северсталь" были включены в SDN List Минфина США.

⚠️Уже с начала марта "Северсталь" прекратила отгрузку продукции на европейский рынок, который в 2021 г. принес компании 34% выручки. После попадания в американский санкционный список возникает угроза вторичных санкций для партнеров "Северстали", из-за чего компания может лишиться почти всего экспорта, или до 40% выручки.

#металл #инвестор #CHMF #финансы #доход

{kind=link}

НорНикель – вне «больших» санкций!

Да, вы конечно, сразу скажите, а как же UK против Владимира Потанина!? Разбираемся ..

Потанин является одним из бенефициаров "Норникеля", но формально не имеет в компании полного контроля. Через ряд структур он контролирует чуть менее 36% акций "Норникеля". ✔️При таком раскладе персональные санкции против акционера не должны распространяться на деятельность компании.

Однако возможно, что для того, чтобы обезопасить компанию, Владимиру Потанину придется формально уйти с должности Президента и председателя правления ПАО "ГМК Норильский никель", так как под ограничения могут попасть сделки с его подписью.

Компания уже наладила поставки палладия потребителям через восточные хабы. Медь и никель также не обязательно возить через Лондон. Поставки металлов компания осуществляет по долгосрочным контрактам по ценам, только привязанным к биржевым котировкам.

Считаем риски попадания "Норникеля" под санкции низкими, так как 📌он обеспечивает поставки около 40% мирового палладия и около 20% рафинированного никеля.

Друзья, проголосуем! Жмите 🏆– если считаете, что у #GMKN впереди рост, и 📉 - если снижение в бумаге теперь на долго.

#металл #инвестор #прибыль #капитал

Да, вы конечно, сразу скажите, а как же UK против Владимира Потанина!? Разбираемся ..

Потанин является одним из бенефициаров "Норникеля", но формально не имеет в компании полного контроля. Через ряд структур он контролирует чуть менее 36% акций "Норникеля". ✔️При таком раскладе персональные санкции против акционера не должны распространяться на деятельность компании.

Однако возможно, что для того, чтобы обезопасить компанию, Владимиру Потанину придется формально уйти с должности Президента и председателя правления ПАО "ГМК Норильский никель", так как под ограничения могут попасть сделки с его подписью.

Компания уже наладила поставки палладия потребителям через восточные хабы. Медь и никель также не обязательно возить через Лондон. Поставки металлов компания осуществляет по долгосрочным контрактам по ценам, только привязанным к биржевым котировкам.

Считаем риски попадания "Норникеля" под санкции низкими, так как 📌он обеспечивает поставки около 40% мирового палладия и около 20% рафинированного никеля.

Друзья, проголосуем! Жмите 🏆– если считаете, что у #GMKN впереди рост, и 📉 - если снижение в бумаге теперь на долго.

#металл #инвестор #прибыль #капитал

TradingView

MOEX:GMKN Chart Image by Max58

Крик души от металлургов!!

Вчера всех ошарашили новости от НЛМК. Основной владелец подтвердил опасения – у ⚠️бизнеса сейчас серьёзные проблемы с рентабельностью:

«Ситуация непростая. Наши коллеги активно высказывались на эту тему. На всю металлургическую отрасль России мы имели около 40% экспорта. Часть экспорта накрылась для нас, существующие азиатские направления, в частности Китай, довольно сложные с точки зрения логистики и стоимости фрахта.

Допустим, 10% или 15% еще как-то пристроится, даже 50% из этих 40% (экспортных объемов — ред.)… Соответственно на внутреннем рынке, помимо всего прочего, цены с рентабельностью становятся минусовыми, а нам для поддержания собственного производства необходима рентабельность на уровне 15%. В противном случае мы просто не сможем поддерживать основные фонды.»

Итого✔️

НЛМК сократил производство стали на 1 млн т с начала года. В 2021 г. объемы производства достигли 17,2 млн т. Кроме того, производитель стали допускает задержки в реализации инвестиционных программ из-за проблем с оборудованием, хотя объем работ был подтвержден.

Лисин добавил, что российские металлурги поставляют сталь в Азию по себестоимости — рентабельность экспорта в этом направлении подрывается высокими фрахтовыми ставками и относительно низкими ценами из-за профицита стали в Китае.

На что надежда?

Ожидаемое снижение курса рубля и восстановление спроса в Китае – вот, что поддержит операционные показатели НЛМК.

Проголосуем: 💼 - если вы продолжаете подкупать актив по текущим ценам. 📉 - если ваш взгляд скорее пессимистичен.

#инвестор #металл #капитал #финансы

Вчера всех ошарашили новости от НЛМК. Основной владелец подтвердил опасения – у ⚠️бизнеса сейчас серьёзные проблемы с рентабельностью:

«Ситуация непростая. Наши коллеги активно высказывались на эту тему. На всю металлургическую отрасль России мы имели около 40% экспорта. Часть экспорта накрылась для нас, существующие азиатские направления, в частности Китай, довольно сложные с точки зрения логистики и стоимости фрахта.

Допустим, 10% или 15% еще как-то пристроится, даже 50% из этих 40% (экспортных объемов — ред.)… Соответственно на внутреннем рынке, помимо всего прочего, цены с рентабельностью становятся минусовыми, а нам для поддержания собственного производства необходима рентабельность на уровне 15%. В противном случае мы просто не сможем поддерживать основные фонды.»

Итого✔️

НЛМК сократил производство стали на 1 млн т с начала года. В 2021 г. объемы производства достигли 17,2 млн т. Кроме того, производитель стали допускает задержки в реализации инвестиционных программ из-за проблем с оборудованием, хотя объем работ был подтвержден.

Лисин добавил, что российские металлурги поставляют сталь в Азию по себестоимости — рентабельность экспорта в этом направлении подрывается высокими фрахтовыми ставками и относительно низкими ценами из-за профицита стали в Китае.

На что надежда?

Ожидаемое снижение курса рубля и восстановление спроса в Китае – вот, что поддержит операционные показатели НЛМК.

Проголосуем: 💼 - если вы продолжаете подкупать актив по текущим ценам. 📉 - если ваш взгляд скорее пессимистичен.

#инвестор #металл #капитал #финансы

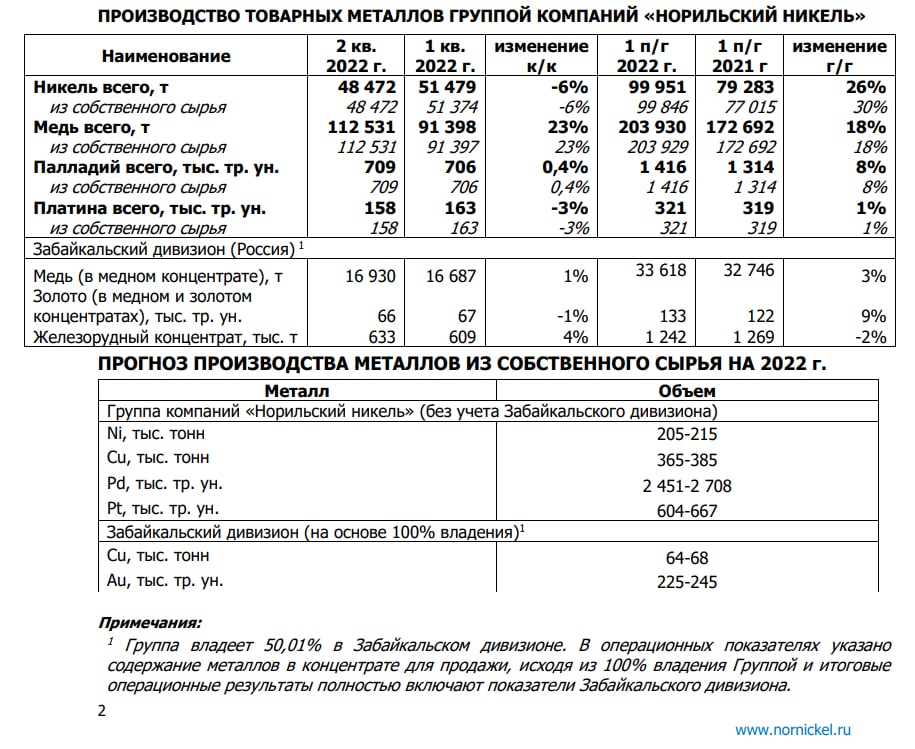

🔥НорНикель опубликовал производственные результаты за 1 полугодие 2022 года.

Из главного:

По итогам 6 месяцев ✔️производство никеля составило почти 100 тыс. тонн, что на 26% выше аналогичного периода прошлого года, при этом практически весь объём металла был произведен из собственного сырья компании (99,8 тыс. тонн, увеличившись на 30%). Рост производства в первом полугодии 2022 года связан с низкой базой 1 полугодия 2021 года, когда из-за аварий была временно приостановлена работа рудников "Октябрьский" и "Таймырский", а также Норильской обогатительной фабрики.

#GMKN произвел 204 тыс. тонн ✔️меди, что выше 1 полугодия прошлого года на 18%. Причины роста производства меди в первом полугодии текущего года аналогичны никелю и описаны выше.

По итогам 1 полугодия 2022 года ✔️производство палладия и платины составило 1 416 тыс. унций (+8% по сравнению 1 п/г 2021 г.) и 321 тыс. унций (+1% по сравнению с 1 п/г 2021 г.), соответственно.

Добавим немного интерактива! 💼 - если держите GMKN у себя в портфеле;🚀 - если только начинаете формировать позицию и 📉 - если нет.

#металл #инвестор #капитал #доход

Из главного:

По итогам 6 месяцев ✔️производство никеля составило почти 100 тыс. тонн, что на 26% выше аналогичного периода прошлого года, при этом практически весь объём металла был произведен из собственного сырья компании (99,8 тыс. тонн, увеличившись на 30%). Рост производства в первом полугодии 2022 года связан с низкой базой 1 полугодия 2021 года, когда из-за аварий была временно приостановлена работа рудников "Октябрьский" и "Таймырский", а также Норильской обогатительной фабрики.

#GMKN произвел 204 тыс. тонн ✔️меди, что выше 1 полугодия прошлого года на 18%. Причины роста производства меди в первом полугодии текущего года аналогичны никелю и описаны выше.

По итогам 1 полугодия 2022 года ✔️производство палладия и платины составило 1 416 тыс. унций (+8% по сравнению 1 п/г 2021 г.) и 321 тыс. унций (+1% по сравнению с 1 п/г 2021 г.), соответственно.

Добавим немного интерактива! 💼 - если держите GMKN у себя в портфеле;🚀 - если только начинаете формировать позицию и 📉 - если нет.

#металл #инвестор #капитал #доход

{kind=link}

🔦Что меня как инвестора удивило в отчёте НорНикель за I-е полугодие 2022 г.

Консолидированная выручка составила $9 млрд, практически не изменившись по сравнению с аналогичным периодом прошлого года. При этом эффект более высокой цены на цветные металлы, а также рост объема производства, вызванного устранением последствий аварий на рудниках «Октябрьский» и «Таймырский» и Норильской обогатительной фабрике, был нивелирован снижением цены на палладий и снижением объемов продаж, из-за нарушения логистических цепочек в 2022 г. и реализации металлов с остатка в 2021 г.

Показатель EBITDA снизился на 16% до $4,8 млрд вследствие роста себестоимости, вызванного, прежде всего, ростом расходов на персонал и увеличением НДПИ. Рентабельность EBITDA составила 53%.

Чистая прибыль увеличилась на 18% и составила $5,1 млрд в первую очередь за счет значительного укрепления курса рубля на конец отчетного периода и, как следствие, переоценки долговых обязательств в иностранной валюте.

Чистый оборотный капитал вырос до $3,8 млрд, в основном, за счет значительного укрепления курса рубля, роста запасов металлопродукции, материалов и запасных частей, а также амортизации авансов от покупателей и сокращения услуг факторинга.

Свободный денежный поток сократился на 25% г/г до $1,1 млрд, прежде всего, за счет снижения EBITDA, увеличения оборотного капитала и роста капитальных затрат, что было частично компенсировано возмещением компанией экологического ущерба в 2021 г.

#GMKN #инвестор #металл #финансы #прибыль

Консолидированная выручка составила $9 млрд, практически не изменившись по сравнению с аналогичным периодом прошлого года. При этом эффект более высокой цены на цветные металлы, а также рост объема производства, вызванного устранением последствий аварий на рудниках «Октябрьский» и «Таймырский» и Норильской обогатительной фабрике, был нивелирован снижением цены на палладий и снижением объемов продаж, из-за нарушения логистических цепочек в 2022 г. и реализации металлов с остатка в 2021 г.

Показатель EBITDA снизился на 16% до $4,8 млрд вследствие роста себестоимости, вызванного, прежде всего, ростом расходов на персонал и увеличением НДПИ. Рентабельность EBITDA составила 53%.

Чистая прибыль увеличилась на 18% и составила $5,1 млрд в первую очередь за счет значительного укрепления курса рубля на конец отчетного периода и, как следствие, переоценки долговых обязательств в иностранной валюте.

Чистый оборотный капитал вырос до $3,8 млрд, в основном, за счет значительного укрепления курса рубля, роста запасов металлопродукции, материалов и запасных частей, а также амортизации авансов от покупателей и сокращения услуг факторинга.

Свободный денежный поток сократился на 25% г/г до $1,1 млрд, прежде всего, за счет снижения EBITDA, увеличения оборотного капитала и роста капитальных затрат, что было частично компенсировано возмещением компанией экологического ущерба в 2021 г.

#GMKN #инвестор #металл #финансы #прибыль

TradingView

TradingView Chart