Какие драйверы роста и основные риски для РусГидро?

Привет! 💋

🌊 РусГидро #HYDR - российская энергетическая компания, владелец большинства гидроэлектростанций страны. Одна из крупнейших российских генерирующих компаний по установленной мощности станций и третья в мире гидрогенерирующая компания. Штаб-квартира находится в Москве. Контролирующим акционером РусГидро (более 60% акций) является Российская Федерация.

📈 Перспективы

Одним из главных факторов роста является возможная рекордная прибыль компании по итогам 2021 года. По прогнозам аналитиков по результатам этого года РусГидро может показать чистую прибыль в размере 58,8 млрд руб. А это в свою очередь позволит увеличить дивидендную доходность до 8% годовых (объем дивидендных выплат вырастет на 30%).

📊 Мультипликаторы и Финансовые показатели компании:

За последние 5 лет средний рост выручки компании составил 2%. По результатам 2кв 2021 года (12 мес) компания заработала 393,9 млрд руб. Прибыль по итогам 2кв 2021 года (12 мес) составила 40,1 млрд руб. В среднем рост EPS за последние 5 лет составляет 4,7%.

Оценка стоимости

P/E - 8,85

P/B - 0,57

P/S - 0,90

Рентабельность

ROA - 4,21 %

ROE - 6,58 %

ROS - 10,17 %

L/A (задолженность/активы) - 34,78% Рентабельность по EBITDA - 29,41%

❌ Риски компании

Ограничения индексации тарифов в условиях повышения инфляции, коррупционная составляющая, а также ситуация с аварийной Загорской ГАЭС-2.

В 2013 году произошла авария, объект мощностью 840 МВт, который строился по ДПМ (программа договоров о предоставлении мощности) - так и не вошел в эксплуатацию.

Сейчас до сих пор проводят исследования относительно возможности восстановления станции. В октябре 2019 года РусГидро сообщила о начале работ по выравниванию здания Загорской ГАЭС-2, которые планируется завершить в 2022 году.

❇️ Что думаешь насчет акций РусГидро? Жду твоё мнение в комментариях.

Чуть не забыла: не является индивидуальной инвестиционной рекомендацией.

#HYDR #РусГидро #энергетика

Привет! 💋

🌊 РусГидро #HYDR - российская энергетическая компания, владелец большинства гидроэлектростанций страны. Одна из крупнейших российских генерирующих компаний по установленной мощности станций и третья в мире гидрогенерирующая компания. Штаб-квартира находится в Москве. Контролирующим акционером РусГидро (более 60% акций) является Российская Федерация.

📈 Перспективы

Одним из главных факторов роста является возможная рекордная прибыль компании по итогам 2021 года. По прогнозам аналитиков по результатам этого года РусГидро может показать чистую прибыль в размере 58,8 млрд руб. А это в свою очередь позволит увеличить дивидендную доходность до 8% годовых (объем дивидендных выплат вырастет на 30%).

📊 Мультипликаторы и Финансовые показатели компании:

За последние 5 лет средний рост выручки компании составил 2%. По результатам 2кв 2021 года (12 мес) компания заработала 393,9 млрд руб. Прибыль по итогам 2кв 2021 года (12 мес) составила 40,1 млрд руб. В среднем рост EPS за последние 5 лет составляет 4,7%.

Оценка стоимости

P/E - 8,85

P/B - 0,57

P/S - 0,90

Рентабельность

ROA - 4,21 %

ROE - 6,58 %

ROS - 10,17 %

L/A (задолженность/активы) - 34,78% Рентабельность по EBITDA - 29,41%

❌ Риски компании

Ограничения индексации тарифов в условиях повышения инфляции, коррупционная составляющая, а также ситуация с аварийной Загорской ГАЭС-2.

В 2013 году произошла авария, объект мощностью 840 МВт, который строился по ДПМ (программа договоров о предоставлении мощности) - так и не вошел в эксплуатацию.

Сейчас до сих пор проводят исследования относительно возможности восстановления станции. В октябре 2019 года РусГидро сообщила о начале работ по выравниванию здания Загорской ГАЭС-2, которые планируется завершить в 2022 году.

❇️ Что думаешь насчет акций РусГидро? Жду твоё мнение в комментариях.

Чуть не забыла: не является индивидуальной инвестиционной рекомендацией.

#HYDR #РусГидро #энергетика

{kind=link}

Неделя началась с новых рекордов. Российский рынок акций продолжает движение наверх. Индекс МосБиржи обновил исторические максимумы, поднявшись к 4280 п. Обороты торгов остаются повышенными.

Выбирая между двумя ключевыми поводырями, а именно слабой динамикой ключевых западных рынков акций и ростом цен на commodities, инвесторы в российский рынок в первую очередь ориентируются на сырьевой фактор. В результате наши индексы показывают устойчивую опережающую динамику по отношению к рынкам как развитых, так и развивающихся стран.

Наибольший спрос на старте недели был сосредоточен в банковском секторе. Обыкновенные акции Сбербанка выросли на 3,9%, бумаги ВТБ — на 2,9%, БСП — на 4,1%. Российские банки наряду с сырьевыми компаниями традиционно являются бенефициарами роста цен на commodities. Кроме того, фактор подъема рублевых ставок не является для них критичным.

На западных фондовых площадках ситуация сильно отличается от того, что мы видим на нашем рынке. В частности, в США индекс S&P 500 продолжает показывать слабость. После позитивного старта понедельника затем котировки вновь поступательно снижались в течение сессии, отражая сохранение большого количества продавцов. Итоговые потери составили 0,7%.

▫️На фоне ралли в ценах на коксующийся уголь по итогам понедельника бумаги Распадская (+14,3%), Мечел-ао (+9,1%) и Мечел-ап (+10,3%).

▫️РУСАЛ (+3,6%). Стоимость тонны алюминия закрепляется выше $3000, способствуя росту акций компании. Это максимум с 2008 г. В рублях тонна торгуется на уровне 217 тыс. — исторический рекорд!

✔️Полезно? Посоветуй мой канал «Фундаменталка» и подписывайся!

#итоги #дивиденды #инвестор

Выбирая между двумя ключевыми поводырями, а именно слабой динамикой ключевых западных рынков акций и ростом цен на commodities, инвесторы в российский рынок в первую очередь ориентируются на сырьевой фактор. В результате наши индексы показывают устойчивую опережающую динамику по отношению к рынкам как развитых, так и развивающихся стран.

Наибольший спрос на старте недели был сосредоточен в банковском секторе. Обыкновенные акции Сбербанка выросли на 3,9%, бумаги ВТБ — на 2,9%, БСП — на 4,1%. Российские банки наряду с сырьевыми компаниями традиционно являются бенефициарами роста цен на commodities. Кроме того, фактор подъема рублевых ставок не является для них критичным.

На западных фондовых площадках ситуация сильно отличается от того, что мы видим на нашем рынке. В частности, в США индекс S&P 500 продолжает показывать слабость. После позитивного старта понедельника затем котировки вновь поступательно снижались в течение сессии, отражая сохранение большого количества продавцов. Итоговые потери составили 0,7%.

▫️На фоне ралли в ценах на коксующийся уголь по итогам понедельника бумаги Распадская (+14,3%), Мечел-ао (+9,1%) и Мечел-ап (+10,3%).

▫️РУСАЛ (+3,6%). Стоимость тонны алюминия закрепляется выше $3000, способствуя росту акций компании. Это максимум с 2008 г. В рублях тонна торгуется на уровне 217 тыс. — исторический рекорд!

✔️Полезно? Посоветуй мой канал «Фундаменталка» и подписывайся!

#итоги #дивиденды #инвестор

Бумаги «Газпром» снизились после достижения своих максимумов 🔥 Интересно, где ты видишь акции к началу 2022 года?

Anonymous Poll

44%

Выше 390₽

18%

390₽ - 370₽

17%

370₽ - 350₽

15%

Ниже 350₽

6%

Мне всё равно, не инвестирую в российский рынок

📌"Сборная солянка"/Во что преимущественно инвестируют российские частные инвесторы сегодня?

Проанализируем предпочтения и поведение частных инвесторов на рынке акций. Каждый месяц биржа публикует структуру портфеля, состоящего из 10 наиболее популярных бумаг у частных инвесторов.

1️⃣ Сначала ознакомиться с предпочтениями россиян на отечественном рынке. На сегодняшний момент в состав портфеля входят следующие наиболее популярные среди инвесторов бумаги💼:

Сбербанк-ао

Лукойл

МТС

Северсталь

ММК

Сургутнефтегаз-ап

Аэрофлот

Сбербанк-ап

Норникель

Тенденции. Значительное увеличение позиций частных инвесторов в акциях Газпрома обусловлено ростом цен на газ в Европе, перспективами улучшения финансовых метрик, а также ростом котировок — среди бумаг, входящих в портфель, за месяц они показали наиболее сильный результат (+18%). На падении акций частные инвесторы склонны выкупать просадки, что можно наблюдать в изменении доли акций Норникеля. Позиции снизились на 0,1 п.п. при том что цена бумаги снизилась за месяц на 9,2% — второй худший результат среди акций портфеля.

Значительно сократилась доля обыкновенных акций Сбербанка (-1,8 п.п.). Бумаги по итогам месяца показали результат чуть хуже индекса МосБиржи, какой-то явной зависимости между долей в портфеле и динамикой котировок не просматривается. Можно предположить, что произошел переток инвесторов из акций Сбербанка в бумаги Газпрома, так как перспективы роста последнего в моменте выглядят более очевидными.

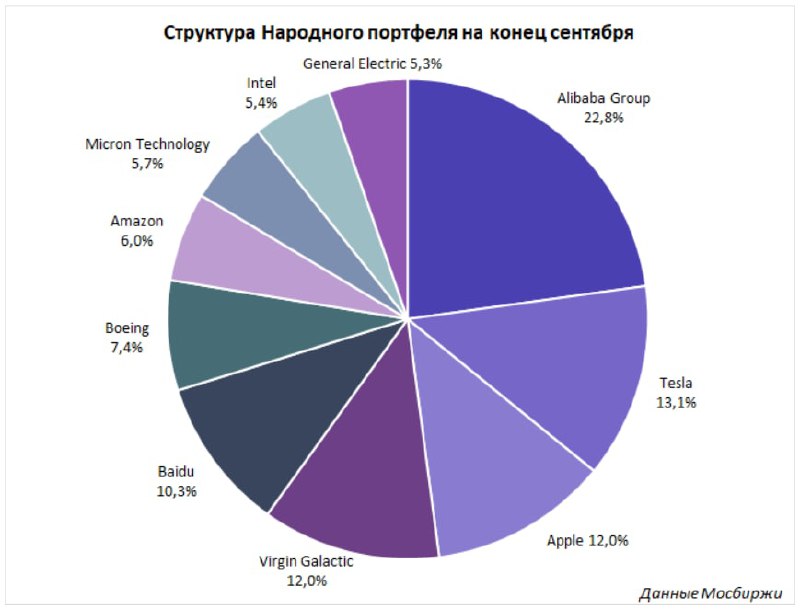

2️⃣ Теперь, какие зарубежные бумаги наиболее популярны у российских частных инвесторов?

Структура портфеля на диаграмме ниже (см.скрин).

Тенденции 📊Наибольший рост позиций продемонстрировали акции Alibaba Group. По итогам сентября котировки BABA просели на 11,3% — максимальное падение среди бумаг, входящих в портфель. Коррекция произошла на фоне планов правительства Китая о разделении Alipay. Частные инвесторы, как мы ранее отмечали, склонны выкупать просадки — эта тенденция остается актуальной.

Похожая ситуация с выкупом просадки наблюдается в бумагах Apple. За последний месяц их доля в портфеле выросла на 0,8 п.п., а котировки упали на 6,8% — акция выглядела хуже рынка. Дополнительный интерес частных инвесторов к бумаге мог быть связан с ежегодной презентацией новых устройств компании.

Позиции бумаг Virgin Galactic по итогам месяца остались без изменений, на уровне 12 п.п. При этом котировки за период потеряли 6,7%. То есть можно сказать, что новые покупки в просевшей бумаге полностью нивелировали эффект от снижения стоимости акций.

Среди бумаг, доля которых снизилась, выделяется Tesla. Позиции акций в портфелях частных инвесторов последовательно снижаются с мая 2021 г. Можно предположить, что основных факторов сокращения доли два: рост цены бумаг и снижение волатильности.

#портфель #инвестор #рубль #дивиденды #финансы

Проанализируем предпочтения и поведение частных инвесторов на рынке акций. Каждый месяц биржа публикует структуру портфеля, состоящего из 10 наиболее популярных бумаг у частных инвесторов.

1️⃣ Сначала ознакомиться с предпочтениями россиян на отечественном рынке. На сегодняшний момент в состав портфеля входят следующие наиболее популярные среди инвесторов бумаги💼:

Сбербанк-ао

Лукойл

МТС

Северсталь

ММК

Сургутнефтегаз-ап

Аэрофлот

Сбербанк-ап

Норникель

Тенденции. Значительное увеличение позиций частных инвесторов в акциях Газпрома обусловлено ростом цен на газ в Европе, перспективами улучшения финансовых метрик, а также ростом котировок — среди бумаг, входящих в портфель, за месяц они показали наиболее сильный результат (+18%). На падении акций частные инвесторы склонны выкупать просадки, что можно наблюдать в изменении доли акций Норникеля. Позиции снизились на 0,1 п.п. при том что цена бумаги снизилась за месяц на 9,2% — второй худший результат среди акций портфеля.

Значительно сократилась доля обыкновенных акций Сбербанка (-1,8 п.п.). Бумаги по итогам месяца показали результат чуть хуже индекса МосБиржи, какой-то явной зависимости между долей в портфеле и динамикой котировок не просматривается. Можно предположить, что произошел переток инвесторов из акций Сбербанка в бумаги Газпрома, так как перспективы роста последнего в моменте выглядят более очевидными.

2️⃣ Теперь, какие зарубежные бумаги наиболее популярны у российских частных инвесторов?

Структура портфеля на диаграмме ниже (см.скрин).

Тенденции 📊Наибольший рост позиций продемонстрировали акции Alibaba Group. По итогам сентября котировки BABA просели на 11,3% — максимальное падение среди бумаг, входящих в портфель. Коррекция произошла на фоне планов правительства Китая о разделении Alipay. Частные инвесторы, как мы ранее отмечали, склонны выкупать просадки — эта тенденция остается актуальной.

Похожая ситуация с выкупом просадки наблюдается в бумагах Apple. За последний месяц их доля в портфеле выросла на 0,8 п.п., а котировки упали на 6,8% — акция выглядела хуже рынка. Дополнительный интерес частных инвесторов к бумаге мог быть связан с ежегодной презентацией новых устройств компании.

Позиции бумаг Virgin Galactic по итогам месяца остались без изменений, на уровне 12 п.п. При этом котировки за период потеряли 6,7%. То есть можно сказать, что новые покупки в просевшей бумаге полностью нивелировали эффект от снижения стоимости акций.

Среди бумаг, доля которых снизилась, выделяется Tesla. Позиции акций в портфелях частных инвесторов последовательно снижаются с мая 2021 г. Можно предположить, что основных факторов сокращения доли два: рост цены бумаг и снижение волатильности.

#портфель #инвестор #рубль #дивиденды #финансы

{kind=link}

Стабилизация цен на нефть и фьючерсов на газ в Европе обеспечила торможение импульса роста на российском рынке акций. Во вторник индекс МосБиржи не сумел продолжить подъем из-за коррекции тяжеловесных бумаг Сбербанка и Газпрома. Обороты торгов при этом постепенно снижаются с рекордных уровней прошлой недели.

На рынках акций США и Европы продолжается сползание вниз. В частности, индекс S&P 500 в первой половине сессии даже пытался расти, но к закрытию инициатива вновь перешла на сторону продавцов. Слабость американского рынка отмечается уже давно, и пока не появлялось сигналов о смене настроений участников. Наоборот, изо дня в день мы видим невыразительную динамику, указывающую на наличие больших объемов на продажу.

Сегодня будут опубликованы данные о потребительской инфляции в США. Если они превысят прогноз (0,3 м/м и 5,3 г/г), это может оказать давление на биржевые активы из-за увеличения вероятности более раннего и быстрого ужесточения монетарной политики ФРС.

✔️В США сегодня открывается сезон корпоративных отчетов. Как обычно одними из первых среди крупных компаний отчитываются банки и финансовые компании. Сегодня финансовые результаты опубликуют JPMorgan Chase, Goldman Sachs и BlackRock. В четверг — UnitedHealth Group, Bank of America, Wells Fargo, Citigroup, Morgan Stanley и U.S. Bancorp.

⚠️На российском рынке в фокусе внимания заседание совета директоров Лукойла. В повестке вопрос о промежуточных дивидендах. ММК и НЛМК опубликуют операционные результаты за III квартал. Сегодня последний день для попадания в реестр акционеров для получения дивидендов по бумагам Самолета.

#итоги #дивиденды #инвестиции

На рынках акций США и Европы продолжается сползание вниз. В частности, индекс S&P 500 в первой половине сессии даже пытался расти, но к закрытию инициатива вновь перешла на сторону продавцов. Слабость американского рынка отмечается уже давно, и пока не появлялось сигналов о смене настроений участников. Наоборот, изо дня в день мы видим невыразительную динамику, указывающую на наличие больших объемов на продажу.

Сегодня будут опубликованы данные о потребительской инфляции в США. Если они превысят прогноз (0,3 м/м и 5,3 г/г), это может оказать давление на биржевые активы из-за увеличения вероятности более раннего и быстрого ужесточения монетарной политики ФРС.

✔️В США сегодня открывается сезон корпоративных отчетов. Как обычно одними из первых среди крупных компаний отчитываются банки и финансовые компании. Сегодня финансовые результаты опубликуют JPMorgan Chase, Goldman Sachs и BlackRock. В четверг — UnitedHealth Group, Bank of America, Wells Fargo, Citigroup, Morgan Stanley и U.S. Bancorp.

⚠️На российском рынке в фокусе внимания заседание совета директоров Лукойла. В повестке вопрос о промежуточных дивидендах. ММК и НЛМК опубликуют операционные результаты за III квартал. Сегодня последний день для попадания в реестр акционеров для получения дивидендов по бумагам Самолета.

#итоги #дивиденды #инвестиции

Мировые цены на нефть стремительно растут / Инвестируем в нефтянку США через ETF

Привет! 💋

🛢 Energy Select Sector SPDR Fund #XLE - фонд инвестирует в ликвидные американские энергетические компании. ЕТФ в первую очередь концентрируется на гигантах отрасли, включая компании, работающие в нефтегазовой отрасли и секторе потребляемого топлива, а также в сфере энергетического оборудования и услуг.

📊 Параметры фонда:

Energy Select Sector SPDR Fund / XLE

Комиссия фонда - 0,12%

Стоимость 1 акции ~ $56,57

Доходность ETF за 1 год в $ - (+90,98%)

Cреднегодовая доходность за 5 лет в $ - (-0,41%)

Индекс-ориентир: S&P Energy Select Sector Index

Страна регистрации фонда: США

🔹 Структура фонда (по отраслям):

Переработка нефти и газа - 55.63%

Разведка и добыча нефти и газа - 23.71%

Услуги по транспортировке нефти и газа - 10.50%

Услуги и оборудование, связанные с нефтью - 8.64%

🔸 Топ 10 крупнейших активов фонда:

Exxon Mobil Corporation - 22.90%

Chevron Corporation - 19.67%

Schlumberger NV - 4.68%

ConocoPhillips - 4.57%

EOG Resources, Inc. - 4.55%

Pioneer Natural Resources Company - 4.40%

Marathon Petroleum Corporation - 4.36%

Williams Companies, Inc. - 3.60%

Phillips 66 - 3.60%

Kinder Morgan Inc Class P - 3.58%

✔️ Для инвесторов с большим временным горизонтом лучшим способом отыграть отскок нефти может быть ETF на акции нефтедобывающих компаний. Однако не все фонды для этого подходят, многие компании в кризисный период банкротятся, поэтому наилучшим выбором будут ЕТФ инвестирующие в крупные компании, монстров индустрии, например: Energy Select Sector SPDR Fund.

❗️Данный актив недоступен для покупки неквалифицированным инвесторам ☝️

❇️ Что думаешь насчет рынка нефти на текущий момент? Жду твоё мнение в комментариях.

Чуть не забыла: не является индивидуальной инвестиционной рекомендацией.

#XLE #EnergySelectSectorSPDRFund #etf

Привет! 💋

🛢 Energy Select Sector SPDR Fund #XLE - фонд инвестирует в ликвидные американские энергетические компании. ЕТФ в первую очередь концентрируется на гигантах отрасли, включая компании, работающие в нефтегазовой отрасли и секторе потребляемого топлива, а также в сфере энергетического оборудования и услуг.

📊 Параметры фонда:

Energy Select Sector SPDR Fund / XLE

Комиссия фонда - 0,12%

Стоимость 1 акции ~ $56,57

Доходность ETF за 1 год в $ - (+90,98%)

Cреднегодовая доходность за 5 лет в $ - (-0,41%)

Индекс-ориентир: S&P Energy Select Sector Index

Страна регистрации фонда: США

🔹 Структура фонда (по отраслям):

Переработка нефти и газа - 55.63%

Разведка и добыча нефти и газа - 23.71%

Услуги по транспортировке нефти и газа - 10.50%

Услуги и оборудование, связанные с нефтью - 8.64%

🔸 Топ 10 крупнейших активов фонда:

Exxon Mobil Corporation - 22.90%

Chevron Corporation - 19.67%

Schlumberger NV - 4.68%

ConocoPhillips - 4.57%

EOG Resources, Inc. - 4.55%

Pioneer Natural Resources Company - 4.40%

Marathon Petroleum Corporation - 4.36%

Williams Companies, Inc. - 3.60%

Phillips 66 - 3.60%

Kinder Morgan Inc Class P - 3.58%

✔️ Для инвесторов с большим временным горизонтом лучшим способом отыграть отскок нефти может быть ETF на акции нефтедобывающих компаний. Однако не все фонды для этого подходят, многие компании в кризисный период банкротятся, поэтому наилучшим выбором будут ЕТФ инвестирующие в крупные компании, монстров индустрии, например: Energy Select Sector SPDR Fund.

❗️Данный актив недоступен для покупки неквалифицированным инвесторам ☝️

❇️ Что думаешь насчет рынка нефти на текущий момент? Жду твоё мнение в комментариях.

Чуть не забыла: не является индивидуальной инвестиционной рекомендацией.

#XLE #EnergySelectSectorSPDRFund #etf

{kind=link}

По многочисленным просьбам трудящихся, сформировала online-портфель «Дивидендный USA от Крис» 📊💼

Сразу к сути. В погоне за максимальными валютными дивидендами стоит отдавать предпочтение компаниям, которые полностью обеспечены свободными средствами под текущие выплаты. Исключение можно сделать для крупных игроков рынка, которые могут оперативно и дешево занимать по низким ставкам. Также стоит учесть, что, включая в портфель бумаги с высокими дивидендами, придется смириться с низкой динамикой самих акций.

Кроме того, стоит иметь в виду наличие запаса ликвидности под выплату дивидендов на балансе компании. В идеале он должен покрывать целиком все краткосрочные выплаты (на полные 12 месяцев).

В первые девять компаний нашего online-портфель вошли сразу два представителя нефтегазовой отрасли, компании пищевой промышленности и товаров повседневного спроса, а также два «дивидендных аристократа», которые славятся дивидендными историями. Стоит отдельно отметить AT&T, которая не снижает высокую планку уже много лет, платит с 1985 г. и является самым доходным из дивидендных аристократов.

AT&T

The Coca-Cola Company

Exxon Mobil

Chevron

Intel Corporation

British American Tobacco

Johnson & Johnson

AbbVie

ConAgra Brands

Портфель предварительно я пополнила на 200.000 руб. и конвертировала в баксы ($2700). Полная структура (см.скрин). ✔️Предлагаю следить за динамикой «Дивидендный USA от Крис» вместе, делиться мнениями и обсуждать возможную ребалансировку в будущем. Жду тебя в комментариях 🙏🏻

Полезно? Посоветуй мой канал «Фундаменталка» и подписывайся!

#портфель #дивиденды #доллар

Сразу к сути. В погоне за максимальными валютными дивидендами стоит отдавать предпочтение компаниям, которые полностью обеспечены свободными средствами под текущие выплаты. Исключение можно сделать для крупных игроков рынка, которые могут оперативно и дешево занимать по низким ставкам. Также стоит учесть, что, включая в портфель бумаги с высокими дивидендами, придется смириться с низкой динамикой самих акций.

Кроме того, стоит иметь в виду наличие запаса ликвидности под выплату дивидендов на балансе компании. В идеале он должен покрывать целиком все краткосрочные выплаты (на полные 12 месяцев).

В первые девять компаний нашего online-портфель вошли сразу два представителя нефтегазовой отрасли, компании пищевой промышленности и товаров повседневного спроса, а также два «дивидендных аристократа», которые славятся дивидендными историями. Стоит отдельно отметить AT&T, которая не снижает высокую планку уже много лет, платит с 1985 г. и является самым доходным из дивидендных аристократов.

AT&T

The Coca-Cola Company

Exxon Mobil

Chevron

Intel Corporation

British American Tobacco

Johnson & Johnson

AbbVie

ConAgra Brands

Портфель предварительно я пополнила на 200.000 руб. и конвертировала в баксы ($2700). Полная структура (см.скрин). ✔️Предлагаю следить за динамикой «Дивидендный USA от Крис» вместе, делиться мнениями и обсуждать возможную ребалансировку в будущем. Жду тебя в комментариях 🙏🏻

Полезно? Посоветуй мой канал «Фундаменталка» и подписывайся!

#портфель #дивиденды #доллар

{kind=link}

🌽🥦 ФосАгро: как дела в АПК и какие перспективы на будущее?

Привет!

Группа "ФосАгро" является крупнейшим в России и ведущим мировым производителем комплексных удобрений, занимающий весомую долю в регионах присутствия 🏆Компания владеет горнодобывающими и перерабатывающими предприятиями, собственной логистической инфраструктурой, в т.ч двумя портовыми терминалами и парком железнодорожных вагонов в 8,4 тыс. единиц, а также крупнейшей в стране сетью дистрибуции минеральных удобрений и кормовых фосфатов.

🔸Тренды. Рынок удобрений в 2020 году не только не испытал спада, но даже показал рост после снижения годом ранее. С/х продукция, продукты питания и связанная с аграрной отраслью промышленная продукция, в том числе удобрения, относятся к товарам первой необходимости, поэтому в период пандемии COVID-19 сельхозпроизводители во многих странах получили дополнительную государственную поддержку.

💼Финансы. Группа "ФосАгро" в первой половине 2021 г. смогла сохранить объемы производства и реализации удобрений на высоком уровне, несмотря на снижение показателей во 2-м кв. Продажи удобрений за первое полугодие 2021 г. составили 5,2 млн тонн, что на 0,5% ниже сопоставимого периода прошлого года. При этом продажи азотных удобрений выросли на 8% на фоне сильного сезонного спроса.

Выручка за 6 мес. 2021 г. выросла на 42,2% к уровню аналогичного периода прошлого года и составила 176,3 млрд руб. EBITDA компании за 6 мес. 2021 г. увеличилась год к году на 83,4%, до 73,1 млрд руб. Рентабельность по EBITDA за период выросла до 41,5%. Свободный денежный поток вырос на 68,8% и составил 34,2 млрд руб. Чистая прибыль выросла в 9 раз, до 48,65 млрд руб., а скорректированная чистая прибыль - в 2 раза, до 45,33 млрд руб.

Факторы привлекательности:

- Экспортируя около 70% продукции, "ФосАгро" является бенефициаром роста цен на удобрения. Мировой спрос на удобрения возобновил рост.

- Группа "ФосАгро" занимает прочные позиции на рынке. Доля поставок компании на основных рынках сбыта фосфорсодержащих удобрений (в общем импорте в регионе) составляет: в РФ - 57%, в Европе - 18%, в Северной Америке - 6%, в Южной Америке - 8%, а Африке - 10%, в Индии - 12%.

- Самообеспеченность "ФосАгро" минеральными ресурсами находится на высоком уровне. Компания обеспечивает себя на 100% апатитовым концентратом, на 100% - фосфорной кислотой, на 87% - серной кислотой и на 90% - аммиаком.

- Запасы категории А + B + C1 + C2 высококачественной апатит-нефелиновой руды составляют 1 820 млн тонн, что обеспечивает компанию ресурсами примерно на 50 лет.

- Магматическое происхождение руды, добываемой на Кольском полуострове, обеспечивает "ФосАгро" исключительную чистоту фосфатного сырья и позволяет производить экологичную продукцию, востребованную на премиальных зарубежных рынках.

- ООН подтвердила "ФосАгро" статус компании - лидера Глобального договора ООН за приверженность принципам ответственного ведения бизнеса.

Факторы риска:

1️⃣ Основным риском для компании является риск увеличения налоговой нагрузки. Правительство РФ намерено с 2022 г. поднять рентный коэффициент КРЕНТАпри расчете ставки НДПИ на добычу апатит-нефелиновых, апатитовых и фосфоритовых руд с 3,5 до 7. Соответствующий проект изменений в НК РФ направлен в Госдуму.

2️⃣ Другим ключевым риском уже традиционно считается риск введения антидемпинговых импортных пошлин на зарубежных рынках против продукции компании.

"ФосАгро" реализует привлекательную дивидендную политику. Компания платит #дивиденды ежеквартально. При текущей долговой нагрузке на дивиденды распределяется не менее 50% свободного денежного потока, при условии что сумма дивидендов составит не менее 50% скорректированной чистой прибыли.

#MCX #PHOR #инвестиции #удобрения

Привет!

Группа "ФосАгро" является крупнейшим в России и ведущим мировым производителем комплексных удобрений, занимающий весомую долю в регионах присутствия 🏆Компания владеет горнодобывающими и перерабатывающими предприятиями, собственной логистической инфраструктурой, в т.ч двумя портовыми терминалами и парком железнодорожных вагонов в 8,4 тыс. единиц, а также крупнейшей в стране сетью дистрибуции минеральных удобрений и кормовых фосфатов.

🔸Тренды. Рынок удобрений в 2020 году не только не испытал спада, но даже показал рост после снижения годом ранее. С/х продукция, продукты питания и связанная с аграрной отраслью промышленная продукция, в том числе удобрения, относятся к товарам первой необходимости, поэтому в период пандемии COVID-19 сельхозпроизводители во многих странах получили дополнительную государственную поддержку.

💼Финансы. Группа "ФосАгро" в первой половине 2021 г. смогла сохранить объемы производства и реализации удобрений на высоком уровне, несмотря на снижение показателей во 2-м кв. Продажи удобрений за первое полугодие 2021 г. составили 5,2 млн тонн, что на 0,5% ниже сопоставимого периода прошлого года. При этом продажи азотных удобрений выросли на 8% на фоне сильного сезонного спроса.

Выручка за 6 мес. 2021 г. выросла на 42,2% к уровню аналогичного периода прошлого года и составила 176,3 млрд руб. EBITDA компании за 6 мес. 2021 г. увеличилась год к году на 83,4%, до 73,1 млрд руб. Рентабельность по EBITDA за период выросла до 41,5%. Свободный денежный поток вырос на 68,8% и составил 34,2 млрд руб. Чистая прибыль выросла в 9 раз, до 48,65 млрд руб., а скорректированная чистая прибыль - в 2 раза, до 45,33 млрд руб.

Факторы привлекательности:

- Экспортируя около 70% продукции, "ФосАгро" является бенефициаром роста цен на удобрения. Мировой спрос на удобрения возобновил рост.

- Группа "ФосАгро" занимает прочные позиции на рынке. Доля поставок компании на основных рынках сбыта фосфорсодержащих удобрений (в общем импорте в регионе) составляет: в РФ - 57%, в Европе - 18%, в Северной Америке - 6%, в Южной Америке - 8%, а Африке - 10%, в Индии - 12%.

- Самообеспеченность "ФосАгро" минеральными ресурсами находится на высоком уровне. Компания обеспечивает себя на 100% апатитовым концентратом, на 100% - фосфорной кислотой, на 87% - серной кислотой и на 90% - аммиаком.

- Запасы категории А + B + C1 + C2 высококачественной апатит-нефелиновой руды составляют 1 820 млн тонн, что обеспечивает компанию ресурсами примерно на 50 лет.

- Магматическое происхождение руды, добываемой на Кольском полуострове, обеспечивает "ФосАгро" исключительную чистоту фосфатного сырья и позволяет производить экологичную продукцию, востребованную на премиальных зарубежных рынках.

- ООН подтвердила "ФосАгро" статус компании - лидера Глобального договора ООН за приверженность принципам ответственного ведения бизнеса.

Факторы риска:

1️⃣ Основным риском для компании является риск увеличения налоговой нагрузки. Правительство РФ намерено с 2022 г. поднять рентный коэффициент КРЕНТАпри расчете ставки НДПИ на добычу апатит-нефелиновых, апатитовых и фосфоритовых руд с 3,5 до 7. Соответствующий проект изменений в НК РФ направлен в Госдуму.

2️⃣ Другим ключевым риском уже традиционно считается риск введения антидемпинговых импортных пошлин на зарубежных рынках против продукции компании.

"ФосАгро" реализует привлекательную дивидендную политику. Компания платит #дивиденды ежеквартально. При текущей долговой нагрузке на дивиденды распределяется не менее 50% свободного денежного потока, при условии что сумма дивидендов составит не менее 50% скорректированной чистой прибыли.

#MCX #PHOR #инвестиции #удобрения

▫️В среду российскому рынку акций пришлось расплатиться за тот опережающий рост, который был показан в предыдущие недели, когда он активно поднимался, несмотря на спад ключевых мировых площадок. Каких-то существенных негативных факторов не появлялось. Коррекция цен на нефть в течение дня была весьма умеренной, а к концу сессии потери по фьючерсам Brent составили скромные 0,3%.

▫️Как и ожидалось, 🔥Федрезерв нацелен уменьшить ежемесячный выкуп долговых активов уже с ноября: лимиты #QE могут быть урезаны на $15 млрд в месяц, а это значит, что до следующей осени программа будет полностью свернута.

▫️Накануне появились признаки начала смены сентимента на рынке драгметаллов. Причина в долларовой инфляции. В среду вышла статистика по США: индекс потребительских цен (CPI) в сентябре ускорился до 5,4% г/г, тогда как аналитики ожидали сохранения прежних темпов на уровне 5,3%. В месячном выражении рост достиг 0,4% (ожидалось 0,3%). В этих условиях возвращается спекулятивный спрос на золото, традиционно воспринимаемого в качестве хеджа от разгона индекса потребительских цен. В среду стоимость тройской унции поднялась до $1790. Пока это еще не однозначное начало устойчивого подъема, но уже сигнализирует о смене депрессивной динамики этой осени.

✔️Сегодня Детский мир опубликует операционные результаты за III квартал 2021 г., а завтра последний день с дивидендами торгуется АЛРОСА перед дивидендной отсечки и, соответственно, гэпом.

#итоги #золото #дивиденды #прибыль

▫️Как и ожидалось, 🔥Федрезерв нацелен уменьшить ежемесячный выкуп долговых активов уже с ноября: лимиты #QE могут быть урезаны на $15 млрд в месяц, а это значит, что до следующей осени программа будет полностью свернута.

▫️Накануне появились признаки начала смены сентимента на рынке драгметаллов. Причина в долларовой инфляции. В среду вышла статистика по США: индекс потребительских цен (CPI) в сентябре ускорился до 5,4% г/г, тогда как аналитики ожидали сохранения прежних темпов на уровне 5,3%. В месячном выражении рост достиг 0,4% (ожидалось 0,3%). В этих условиях возвращается спекулятивный спрос на золото, традиционно воспринимаемого в качестве хеджа от разгона индекса потребительских цен. В среду стоимость тройской унции поднялась до $1790. Пока это еще не однозначное начало устойчивого подъема, но уже сигнализирует о смене депрессивной динамики этой осени.

✔️Сегодня Детский мир опубликует операционные результаты за III квартал 2021 г., а завтра последний день с дивидендами торгуется АЛРОСА перед дивидендной отсечки и, соответственно, гэпом.

#итоги #золото #дивиденды #прибыль

Битва в секторе электрокаров: NIO vs Tesla / Не всё так однозначно для инвестора

Уже несколько лет продолжается противостояние Китайского производителя электрокаров – NIO и детища Илона Маска -Tesla. Кто выигрывает сегодня и какие акции предпочтительней к покупке? Давайте разбираться.

🚗 Tesla #TSLA - американская компания, производитель электромобилей и решений для хранения электрической энергии. Названа в честь всемирно известного электротехника и физика Николы Теслы.

Компания была основана в июле 2003 года Мартином Эберхардом и Марком Тарпеннингом, но нынешнее руководство компании называют сооснователями Илона Маска, Джеффри Брайана Страубела и Иэна Райта.

📊 Мультипликаторы и Финансовые показатели компании:

Никто не верил, но Tesla совершила чудо и вышла на чистую прибыль уже в 2020 году. А по итогам 2кв 2021 года (12 мес) компания нарастила свою прибыль в 2.5 раза продемонстрировав ее рост до $2,3 млрд. Выручки же во 2кв 2021 года (12 мес) Tesla заработала намного больше, чем в 2020г. По результатам 2кв 2021 года (12 мес) выручка составила $41,9 млрд.

Оценка стоимости

P/E - 347,03

P/B - 30,50

P/S - 19,12

Рентабельность

ROA - 4,30 %

ROE - 9,74 %

ROS - 5,51 %

Debt/Equity (Долг / Капитал) - 37,90% Рентабельность по EBITDA - 13,97%.

🚙 NIO #NIO - китайский производитель автомобилей, специализирующийся на проектировании и разработке электромобилей в КНР, Гонконге, США, Великобритании и Германии. Предоставляет электрические внедорожники, также участвует в чемпионате FIA Formula E - первой одноместной гоночной серии с полностью электрическим приводом. NIO основана в 2014 году, штаб-квартира расположена в Шанхае, Китай.

📊 Мультипликаторы и Финансовые показатели компании:

В сравнении с Tesla видим противоположную картину. Компания не может похвастаться высокими показателями чистой прибыли, т.к. компания генерирует убытки. Однако темпы роста выручки увеличиваются, да и убыток NIO в последние периоды упорно сокращается. По итогам 2кв 2021 года (12 мес) компания показала убыток в размере 3,5 млрд. юаней. Выручка же увеличилась практически в 2 раза! По результатам 2кв 2021 года (12 мес) получилось заработать 27,6 млрд. юаней.

Оценка стоимости

P/E - (-105,04)

P/B - 13,85

P/S - 13,22

Рентабельность

ROA - (-6,15 %)

ROE - (-12,79 %)

ROS - (-12,59 %)

Debt/Equity (Долг / Капитал) - 65,45% Операционная рентабельность - (-10,64%)

✔️ Подводим итоги

Вырисовывается довольно неоднозначная ситуация, с одной стороны Tesla - компания которая известна на весь мир. Это прибыльная корпорация, обладающая неплохой рентабельностью и аналогов которой практически нет. Однако, несмотря на возросшую прибыль, всё равно, все мультипликаторы стоимости зашкаливают - компания супер дорогая.

NIO по своей сути это Tesla в зародыше. Она демонстрирует высокий темп роста выручки, но также генерирует убытки (как в свое время это делала Тесла). Однако есть одно преимущество у NIO - это оригинальная бизнес модель: компания не имеет собственных фабрик и отдает производство на аутсорсинг, что позволяет в сжатые сроки быстро увеличивать поставки. Например, в ближайшие 3 года NIO намерена увеличить производственные мощности до 300 тысяч автомобилей.

❗️Tesla доступна для покупки неквалифицированным инвесторам, акции же NIO только после получения статуса квала.

❇️ Какую компанию добавили бы вы в свой портфель и почему? Жду тебя в комментариях

#Tesla #Nio #electromobile

Уже несколько лет продолжается противостояние Китайского производителя электрокаров – NIO и детища Илона Маска -Tesla. Кто выигрывает сегодня и какие акции предпочтительней к покупке? Давайте разбираться.

🚗 Tesla #TSLA - американская компания, производитель электромобилей и решений для хранения электрической энергии. Названа в честь всемирно известного электротехника и физика Николы Теслы.

Компания была основана в июле 2003 года Мартином Эберхардом и Марком Тарпеннингом, но нынешнее руководство компании называют сооснователями Илона Маска, Джеффри Брайана Страубела и Иэна Райта.

📊 Мультипликаторы и Финансовые показатели компании:

Никто не верил, но Tesla совершила чудо и вышла на чистую прибыль уже в 2020 году. А по итогам 2кв 2021 года (12 мес) компания нарастила свою прибыль в 2.5 раза продемонстрировав ее рост до $2,3 млрд. Выручки же во 2кв 2021 года (12 мес) Tesla заработала намного больше, чем в 2020г. По результатам 2кв 2021 года (12 мес) выручка составила $41,9 млрд.

Оценка стоимости

P/E - 347,03

P/B - 30,50

P/S - 19,12

Рентабельность

ROA - 4,30 %

ROE - 9,74 %

ROS - 5,51 %

Debt/Equity (Долг / Капитал) - 37,90% Рентабельность по EBITDA - 13,97%.

🚙 NIO #NIO - китайский производитель автомобилей, специализирующийся на проектировании и разработке электромобилей в КНР, Гонконге, США, Великобритании и Германии. Предоставляет электрические внедорожники, также участвует в чемпионате FIA Formula E - первой одноместной гоночной серии с полностью электрическим приводом. NIO основана в 2014 году, штаб-квартира расположена в Шанхае, Китай.

📊 Мультипликаторы и Финансовые показатели компании:

В сравнении с Tesla видим противоположную картину. Компания не может похвастаться высокими показателями чистой прибыли, т.к. компания генерирует убытки. Однако темпы роста выручки увеличиваются, да и убыток NIO в последние периоды упорно сокращается. По итогам 2кв 2021 года (12 мес) компания показала убыток в размере 3,5 млрд. юаней. Выручка же увеличилась практически в 2 раза! По результатам 2кв 2021 года (12 мес) получилось заработать 27,6 млрд. юаней.

Оценка стоимости

P/E - (-105,04)

P/B - 13,85

P/S - 13,22

Рентабельность

ROA - (-6,15 %)

ROE - (-12,79 %)

ROS - (-12,59 %)

Debt/Equity (Долг / Капитал) - 65,45% Операционная рентабельность - (-10,64%)

✔️ Подводим итоги

Вырисовывается довольно неоднозначная ситуация, с одной стороны Tesla - компания которая известна на весь мир. Это прибыльная корпорация, обладающая неплохой рентабельностью и аналогов которой практически нет. Однако, несмотря на возросшую прибыль, всё равно, все мультипликаторы стоимости зашкаливают - компания супер дорогая.

NIO по своей сути это Tesla в зародыше. Она демонстрирует высокий темп роста выручки, но также генерирует убытки (как в свое время это делала Тесла). Однако есть одно преимущество у NIO - это оригинальная бизнес модель: компания не имеет собственных фабрик и отдает производство на аутсорсинг, что позволяет в сжатые сроки быстро увеличивать поставки. Например, в ближайшие 3 года NIO намерена увеличить производственные мощности до 300 тысяч автомобилей.

❗️Tesla доступна для покупки неквалифицированным инвесторам, акции же NIO только после получения статуса квала.

❇️ Какую компанию добавили бы вы в свой портфель и почему? Жду тебя в комментариях

#Tesla #Nio #electromobile

{kind=link}

Вчера бумаги TCS Group обновили исторический максимум, превысив отметку ₽7600🔥Сегодня рост продолжился! Твоё мнение по активу?

Anonymous Poll

37%

Отличный бизнес, цена будет расти! Докупаю

47%

Время фиксировать прибыль, жду коррекцию скоро

6%

Немного сократил свою позицию

11%

Не инвестирую в российский рынок

Почему Кэти Вуд так верит в Shopify? / Обзор компании

Привет! 💋

*По состоянию на конец второго квартала в фонде Кэти Вуд - ARK INNOVATION ETF доля Shopify составляет 4%. Несмотря на явно высокую оценку, акции Shopify занимают место в портфелях многих звёздных управляющих, включая даже Bridgewater Associates Рэя Далио.

👜 Shopify #SHOP - является канадской многонациональной компанией электронной коммерции, занимается разработкой программного обеспечения для онлайн и розничных магазинов. Штаб-квартира находится в Оттаве, Канада. Shopify была создана в 2004 году группой единомышленников, которые собирались изначально создать интернет-магазин по торговле досками для сноуборда.

Сегодня компания занимает второе место в американском e-commerce с долей рынка около 8,5%, обогнав Walmart (5,7%) и eBay (5%) и уступая лишь техногиганту Amazon.

📈 Достоинства и перспективы

Сильные стороны бизнеса Shopify это ее глубокая интеграция со всеми ведущими торговыми и рекламными сервисами. Например: Google, Amazon, Walmart, Facebook, Instagram и eBay, что позволяет относительно дешево массово выводить малый бизнес в цифровой сегмент и зарабатывать на техподдержке, получая широкую маржу.

Тренд на переход в "цифру" сохраняется, а значит у Shopify большой потенциал для дальнейшего развития своего бизнеса.

📊 Мультипликаторы и Финансовые показатели компании:

У компании супер растущая выручка. По результатам 2кв 2021 года (12 мес) компания заработала $3,8 млрд. Выручка за последние 5 лет увеличивалась в среднем на 70,18% каждый год. Прибыль по итогам 2кв 2021 года (12 мес) составила рекордные $2,5 млрд. Впервые компания показала положительную чистую прибыль еще во 2 кв 2020 года, до этого генерировала убытки.

Оценка стоимости

P/E - 71,02

P/B - 17,21

P/S - 45,20

Рентабельность

ROA - 24,87 %

ROE - 38,32 %

ROS - 63,65 %

L/A (задолженность/активы) - 15,35% Рентабельность по EBITDA - 16,82%

✔️ Подводим итоги

Интересная быстрорастущая компания сектора e-commerce. В условиях пандемии и благодаря массовому переходу в цифру - компания показала отличные результаты своей деятельности в 2020 и начале 2021 года. Однако высокая оценка компании заставляет задуматься, ведь по всем мультипликаторам стоимости Shopify перекуплена.

Но стоит учесть тот факт, что и до ковида компания росла быстрыми темпами, возможно после снятия ограничений рост бизнеса продолжится в том же темпе.

Данный актив доступен для покупки неквалифицированным инвесторам ☝️

❇️ Оправдана ли вера звёздных управляющих в Shopify? Пиши свое мнение в комментариях.

Чуть не забыла: не является индивидуальной инвестиционной рекомендацией.

#SHOP #Shopify #ecommerce

Привет! 💋

*По состоянию на конец второго квартала в фонде Кэти Вуд - ARK INNOVATION ETF доля Shopify составляет 4%. Несмотря на явно высокую оценку, акции Shopify занимают место в портфелях многих звёздных управляющих, включая даже Bridgewater Associates Рэя Далио.

👜 Shopify #SHOP - является канадской многонациональной компанией электронной коммерции, занимается разработкой программного обеспечения для онлайн и розничных магазинов. Штаб-квартира находится в Оттаве, Канада. Shopify была создана в 2004 году группой единомышленников, которые собирались изначально создать интернет-магазин по торговле досками для сноуборда.

Сегодня компания занимает второе место в американском e-commerce с долей рынка около 8,5%, обогнав Walmart (5,7%) и eBay (5%) и уступая лишь техногиганту Amazon.

📈 Достоинства и перспективы

Сильные стороны бизнеса Shopify это ее глубокая интеграция со всеми ведущими торговыми и рекламными сервисами. Например: Google, Amazon, Walmart, Facebook, Instagram и eBay, что позволяет относительно дешево массово выводить малый бизнес в цифровой сегмент и зарабатывать на техподдержке, получая широкую маржу.

Тренд на переход в "цифру" сохраняется, а значит у Shopify большой потенциал для дальнейшего развития своего бизнеса.

📊 Мультипликаторы и Финансовые показатели компании:

У компании супер растущая выручка. По результатам 2кв 2021 года (12 мес) компания заработала $3,8 млрд. Выручка за последние 5 лет увеличивалась в среднем на 70,18% каждый год. Прибыль по итогам 2кв 2021 года (12 мес) составила рекордные $2,5 млрд. Впервые компания показала положительную чистую прибыль еще во 2 кв 2020 года, до этого генерировала убытки.

Оценка стоимости

P/E - 71,02

P/B - 17,21

P/S - 45,20

Рентабельность

ROA - 24,87 %

ROE - 38,32 %

ROS - 63,65 %

L/A (задолженность/активы) - 15,35% Рентабельность по EBITDA - 16,82%

✔️ Подводим итоги

Интересная быстрорастущая компания сектора e-commerce. В условиях пандемии и благодаря массовому переходу в цифру - компания показала отличные результаты своей деятельности в 2020 и начале 2021 года. Однако высокая оценка компании заставляет задуматься, ведь по всем мультипликаторам стоимости Shopify перекуплена.

Но стоит учесть тот факт, что и до ковида компания росла быстрыми темпами, возможно после снятия ограничений рост бизнеса продолжится в том же темпе.

Данный актив доступен для покупки неквалифицированным инвесторам ☝️

❇️ Оправдана ли вера звёздных управляющих в Shopify? Пиши свое мнение в комментариях.

Чуть не забыла: не является индивидуальной инвестиционной рекомендацией.

#SHOP #Shopify #ecommerce

{kind=link}

▫️Вчера на рынках был день commodities. Росло большинство сырьевых товаров, что положительно сказалось как на российских акциях, так и курсе рубля. Позитивная динамика отмечается в нефти, газе в Европе, в цветных и черных металлах. Фьючерсы Brent сегодня находятся выше $84, так что открывается дорога к максимумам с 2008 г. — $86,7 за баррель.

▫️Индекс МосБиржи вчера успел переписать исторические максимумы, вплотную подойдя к целевой отметке 4300 п 🏆Удержаться около этого рубежа не удалось. Несмотря на рост американских и европейских площадок, у нас мы видели локальную фиксацию длинных позиций.

▫️За океаном тем временем ситуация улучшается на фоне позитивных итогов стартовавшего сезона корпоративной отчетности. Индекс широкого рынка S&P 500 в четверг прибавил 1,7%, отыграв снижение начала недели. Ближайшим препятствием выступает район 4455–4465 п., который ранее в сентябре уже останавливал волну роста. В случае преодоления и закрепления выше этих рубежей общая картина по S&P 500 существенно улучшится. Снова на повестке появится сценарий обновления исторических максимумов.

✔️En+ (+5,9%). Акции росли вслед за подъемом бумаг РУСАЛа (+4,1%) на фоне позитивной динамики цен на алюминий. Стоимость тонны металла в рублях в четверг поднялась до новых исторических максимумов и сейчас находится на 27,5% выше среднего значения за последние 12 мес. В долларах котировки находятся на рекордных отметках с 2008 г. — $3100+.

✔️Сегодня последний день для попадания в реестр акционеров для получения дивидендов АЛРОСА. В понедельник акции откроются с гэпом примерно в 5,5%.

#итоги #инвестор #рубль

▫️Индекс МосБиржи вчера успел переписать исторические максимумы, вплотную подойдя к целевой отметке 4300 п 🏆Удержаться около этого рубежа не удалось. Несмотря на рост американских и европейских площадок, у нас мы видели локальную фиксацию длинных позиций.

▫️За океаном тем временем ситуация улучшается на фоне позитивных итогов стартовавшего сезона корпоративной отчетности. Индекс широкого рынка S&P 500 в четверг прибавил 1,7%, отыграв снижение начала недели. Ближайшим препятствием выступает район 4455–4465 п., который ранее в сентябре уже останавливал волну роста. В случае преодоления и закрепления выше этих рубежей общая картина по S&P 500 существенно улучшится. Снова на повестке появится сценарий обновления исторических максимумов.

✔️En+ (+5,9%). Акции росли вслед за подъемом бумаг РУСАЛа (+4,1%) на фоне позитивной динамики цен на алюминий. Стоимость тонны металла в рублях в четверг поднялась до новых исторических максимумов и сейчас находится на 27,5% выше среднего значения за последние 12 мес. В долларах котировки находятся на рекордных отметках с 2008 г. — $3100+.

✔️Сегодня последний день для попадания в реестр акционеров для получения дивидендов АЛРОСА. В понедельник акции откроются с гэпом примерно в 5,5%.

#итоги #инвестор #рубль

📌Вопросы от подписчиков

Первая половина октября была богата на знаковые события и новости рынка. Рекордные цены на энергоносители в Европе, инфляция в США, сигналы нового кризиса в Китае и т.д.

Жду ваших вопросов, как по американскому, так и по российскому рынку. На самые интересные и «горячие» темы постараюсь ответить на канале, а на наиболее актуальные – подготовлю отдельный материал! Пишите в комментариях ниже! 🙏🏻

#FAQ

Первая половина октября была богата на знаковые события и новости рынка. Рекордные цены на энергоносители в Европе, инфляция в США, сигналы нового кризиса в Китае и т.д.

Жду ваших вопросов, как по американскому, так и по российскому рынку. На самые интересные и «горячие» темы постараюсь ответить на канале, а на наиболее актуальные – подготовлю отдельный материал! Пишите в комментариях ниже! 🙏🏻

#FAQ

Стоит ли инвестору сегодня добавить в дивидендный портфель бумаги Банка СПБ?

🏦 Банк Санкт-Петербург #BSPB - один из крупнейших региональных банков России. Основан в 1990 году. Осуществляет свою деятельность на территории Санкт-Петербурга, Ленинградской области, Москвы, Калининграда. Оказывает полный перечень банковских услуг как физическим, так и юридическим лицам.

Структура выручки:

Корпоративные банковские операции - 47%

Розничные банковские операции - 27%

Операции на финансовых рынках - 6%

Нераспределенные статьи - 20%

🔶 Сильные стороны компании:

- Высокая рентабельность. По состоянию на 2 кв 2021 года рентабельность капитала банка - 16,35%.

- Рост денежных потоков от года к году. Средний рост выручки за последние 5 лет ~7%.

🔶 Слабые стороны компании:

- Распределение прибыли на дивиденды. Компания по своей дивидендной политике производит отчисления на выплату дивидендов не менее 20% от чистой прибыли по МСФО. В то же время другие банки (например: Сбербанк и ВТБ) - платят 50% от прибыли по МСФО.

🔷 Возможности:

- Рост ВВП России. Согласно консенсус-прогнозу аналитиков, рост экономики России в этом году составит 3,9%. Экономический рост (восстановление экономики) поможет банку существенно нарастить свои доходы.

🔷 Угрозы:

- Зависимость от темпов восстановления экономики России.

- Возрастающая конкуренция от молодых, но прогрессивных банков России (Тинькофф).

Мультипликаторы компании:

Оценка стоимости

P/E - 2,82

P/B - 0,44

P/S - 1,18

Рентабельность

ROA - 1,98 %

ROE - 16,35 %

ROS - 41,71 %

L/A (задолженность/активы) - 87,27% Net Profit Margin - 30,79%

💸 Дивиденды

Банк СПБ платит дивиденды, хоть и не совсем стабильно - доходность меняется в разы от года к году. Среднегодовая доходность на уровне - 5,21%. Текущая дивидендная доходность - 7.07%. По прогнозам компания в ближайшие 12 месяцев заплатит 6.13 руб на акцию.

Подводим итоги. Довольно маржинальный банк с растущими денежными потоками, невысокой фундаментальной оценкой и отличной рентабельностью капитала. Однако нестабильность выплаты дивидендов, а также не самая лучшая точка входа с точки зрения технического анализа заставляют задуматься. В общем и целом плюсов больше, чем минусов, всё-таки оценка банка сейчас одна из самых низких в секторе.

📌Полезный материал? Переходи на канал «Фундаменталка» и подписывайся!

#BSPB #БанкСанктПетербург #finance #дивиденды

🏦 Банк Санкт-Петербург #BSPB - один из крупнейших региональных банков России. Основан в 1990 году. Осуществляет свою деятельность на территории Санкт-Петербурга, Ленинградской области, Москвы, Калининграда. Оказывает полный перечень банковских услуг как физическим, так и юридическим лицам.

Структура выручки:

Корпоративные банковские операции - 47%

Розничные банковские операции - 27%

Операции на финансовых рынках - 6%

Нераспределенные статьи - 20%

🔶 Сильные стороны компании:

- Высокая рентабельность. По состоянию на 2 кв 2021 года рентабельность капитала банка - 16,35%.

- Рост денежных потоков от года к году. Средний рост выручки за последние 5 лет ~7%.

🔶 Слабые стороны компании:

- Распределение прибыли на дивиденды. Компания по своей дивидендной политике производит отчисления на выплату дивидендов не менее 20% от чистой прибыли по МСФО. В то же время другие банки (например: Сбербанк и ВТБ) - платят 50% от прибыли по МСФО.

🔷 Возможности:

- Рост ВВП России. Согласно консенсус-прогнозу аналитиков, рост экономики России в этом году составит 3,9%. Экономический рост (восстановление экономики) поможет банку существенно нарастить свои доходы.

🔷 Угрозы:

- Зависимость от темпов восстановления экономики России.

- Возрастающая конкуренция от молодых, но прогрессивных банков России (Тинькофф).

Мультипликаторы компании:

Оценка стоимости

P/E - 2,82

P/B - 0,44

P/S - 1,18

Рентабельность

ROA - 1,98 %

ROE - 16,35 %

ROS - 41,71 %

L/A (задолженность/активы) - 87,27% Net Profit Margin - 30,79%

💸 Дивиденды

Банк СПБ платит дивиденды, хоть и не совсем стабильно - доходность меняется в разы от года к году. Среднегодовая доходность на уровне - 5,21%. Текущая дивидендная доходность - 7.07%. По прогнозам компания в ближайшие 12 месяцев заплатит 6.13 руб на акцию.

Подводим итоги. Довольно маржинальный банк с растущими денежными потоками, невысокой фундаментальной оценкой и отличной рентабельностью капитала. Однако нестабильность выплаты дивидендов, а также не самая лучшая точка входа с точки зрения технического анализа заставляют задуматься. В общем и целом плюсов больше, чем минусов, всё-таки оценка банка сейчас одна из самых низких в секторе.

📌Полезный материал? Переходи на канал «Фундаменталка» и подписывайся!

#BSPB #БанкСанктПетербург #finance #дивиденды

{kind=link}

Компания American Express - одна из "любимчиков" Баффета / Перспективы компании, риски и конкуренты

Привет! 💋

*Доля American Express в портфеле у Баффета - 7,6%, что в денежном эквиваленте равно 24,2 миллиардам долларов.

💳 American Express #AXP - американская финансовая компания. Наиболее известными продуктами компании являются кредитные карты, платежные карты и дорожные чеки. Штаб-квартира компании находится в Нью-Йорке. American Express входит в двадцатку крупнейших банков США.

🗺 География выручки:

США - 74%

Европа, Ближний Восток и Африка - 11%

Азиатско-Тихоокеанский регион - 9%

Латинская Америка, Канада - 6%

📈 Перспективы

Банковский сектор всегда нравился великому инвестору. Хотя в прошлом году в СМИ было много шуму, потому что Уоррен Баффет сильно снизил долю компаний из этого сектора. Однако "Оракул из Омахи" расставаться с American Express не планирует. Инвестор понимает, что рано или поздно ФРС пойдет на ужесточение кредитно-денежной политики и повышение процентных ставок рано или поздно ворвётся в нашу жизнь, а банковский сегмент от таких действий окажется только в плюсе.

📊 Мультипликаторы и Финансовые показатели компании:

У компании растущие денежные потоки. За последние 5 лет средний рост выручки компании составил 2,15%. Причиной столь медленного роста конечно стала эпидемия коронавируса. По результатам 2кв 2021 года (12 мес) компания заработала $26,8 млрд. Прибыль по итогам 2кв 2021 года (12 мес) составила 7 млрд. тем самым возвратившись к докризисным уровням.

Оценка стоимости

P/E - 19,87

P/B - 5,47

P/S - 5,20

Рентабельность

ROA - 3,71 %

ROE - 30,57 %

ROS - 26,18 %

L/A (задолженность/активы) - 86,34% Net Profit Margin - 18,48%

❌ Риски компании

AEC входит в числе мировых лидеров в предоставлении платежных и кредитных карт для потребителей, малых предприятий, средних компаний и крупных корпораций. Однако у компании также много конкурентов, среди них: China UnionPay, Visa, Mastercard, JCB, Discover и Diners Club International.

Из рисков также можно выделить возможное замедление роста экономики за счет развернувшегося энергетического кризиса. Производству не хватает энергии для стабильной работы, тем самым снижается количество некоторых товаров на рынке.

Данный актив доступен для покупки неквалифицированным инвесторам ☝️

❇️ Что думаешь насчет "любимчика" Баффета, добавил бы к себе в портфель? Жду твоё мнение в комментариях.

#AXP #AmericanExpress #Financial

Привет! 💋

*Доля American Express в портфеле у Баффета - 7,6%, что в денежном эквиваленте равно 24,2 миллиардам долларов.

💳 American Express #AXP - американская финансовая компания. Наиболее известными продуктами компании являются кредитные карты, платежные карты и дорожные чеки. Штаб-квартира компании находится в Нью-Йорке. American Express входит в двадцатку крупнейших банков США.

🗺 География выручки:

США - 74%

Европа, Ближний Восток и Африка - 11%

Азиатско-Тихоокеанский регион - 9%

Латинская Америка, Канада - 6%

📈 Перспективы

Банковский сектор всегда нравился великому инвестору. Хотя в прошлом году в СМИ было много шуму, потому что Уоррен Баффет сильно снизил долю компаний из этого сектора. Однако "Оракул из Омахи" расставаться с American Express не планирует. Инвестор понимает, что рано или поздно ФРС пойдет на ужесточение кредитно-денежной политики и повышение процентных ставок рано или поздно ворвётся в нашу жизнь, а банковский сегмент от таких действий окажется только в плюсе.

📊 Мультипликаторы и Финансовые показатели компании:

У компании растущие денежные потоки. За последние 5 лет средний рост выручки компании составил 2,15%. Причиной столь медленного роста конечно стала эпидемия коронавируса. По результатам 2кв 2021 года (12 мес) компания заработала $26,8 млрд. Прибыль по итогам 2кв 2021 года (12 мес) составила 7 млрд. тем самым возвратившись к докризисным уровням.

Оценка стоимости

P/E - 19,87

P/B - 5,47

P/S - 5,20

Рентабельность

ROA - 3,71 %

ROE - 30,57 %

ROS - 26,18 %

L/A (задолженность/активы) - 86,34% Net Profit Margin - 18,48%

❌ Риски компании

AEC входит в числе мировых лидеров в предоставлении платежных и кредитных карт для потребителей, малых предприятий, средних компаний и крупных корпораций. Однако у компании также много конкурентов, среди них: China UnionPay, Visa, Mastercard, JCB, Discover и Diners Club International.

Из рисков также можно выделить возможное замедление роста экономики за счет развернувшегося энергетического кризиса. Производству не хватает энергии для стабильной работы, тем самым снижается количество некоторых товаров на рынке.

Данный актив доступен для покупки неквалифицированным инвесторам ☝️

❇️ Что думаешь насчет "любимчика" Баффета, добавил бы к себе в портфель? Жду твоё мнение в комментариях.

#AXP #AmericanExpress #Financial

{kind=link}

Подводим итоги

▫️Российские акции выросли по итогам торгов в пятницу, завершив неделю на позитивной ноте. Индекс РТС переписал 10-летнюю вершину, закрывшись вблизи нее в хорошем плюсе. Индекс МосБиржи в итоге сохранил небольшой плюс, проявив слабость из-за активного роста рубля, который в очередной раз обновил 15-месячный максимум 🔥

▫️Лидерами роста среди ликвидных бумаг сегодня стали акции Русала (+3,4%), реагировавшие на продолжение активного подорожания алюминия, котировки которого вновь переписали 13-летний максимум. На этом фоне бумаги En+ Group прибавили 2,38%.

▫️Главный драйвер роста – внешний фон. Старт сезона квартальной отчетности в США выглядит оптимистично. Есть основания ожидать подтверждение сильной экономики, которая справилась с негативным влиянием дельта-штамма. ✔️Комбинация высокого внешнего аппетита к риску и при этом высоких цен на нефть и газ, растущих цен на металлы является исключительно благоприятной для российского фондового рынка.

▫️Позитивом для рынков США выступает более сильная, чем ожидалось, отчетность банков, хотя она как раз обусловлена беспрецедентными монетарными стимулами, перегревшими биржевые активы. При этом их скорое сворачивание на фоне высокой инфляции почти не беспокоит инвесторов, как и другие ключевые риски. Сохранение огромной ликвидности и непрекращающиеся денежные вливания ключевых центробанков предотвращают усиление пессимизма на биржах.

▫️Данные по розничным продажам в США существенно превысили прогноз, что на фоне более слабого роста цен на импорт и экспорт в стране вызвало восходящий импульс фондовых площадок. Учитывая, что рынки уже смирились со скорым началом ужесточения монетарной политики ФРС, а темпы этого процесса известны, более сильная статистика воспринимается позитивно⚠️ При этом неожиданное снижение индекса потребительского доверия в США не смутило инвесторов.

#итоги #инвестиции #капитал #дивиденды #доллар #QE

▫️Российские акции выросли по итогам торгов в пятницу, завершив неделю на позитивной ноте. Индекс РТС переписал 10-летнюю вершину, закрывшись вблизи нее в хорошем плюсе. Индекс МосБиржи в итоге сохранил небольшой плюс, проявив слабость из-за активного роста рубля, который в очередной раз обновил 15-месячный максимум 🔥

▫️Лидерами роста среди ликвидных бумаг сегодня стали акции Русала (+3,4%), реагировавшие на продолжение активного подорожания алюминия, котировки которого вновь переписали 13-летний максимум. На этом фоне бумаги En+ Group прибавили 2,38%.

▫️Главный драйвер роста – внешний фон. Старт сезона квартальной отчетности в США выглядит оптимистично. Есть основания ожидать подтверждение сильной экономики, которая справилась с негативным влиянием дельта-штамма. ✔️Комбинация высокого внешнего аппетита к риску и при этом высоких цен на нефть и газ, растущих цен на металлы является исключительно благоприятной для российского фондового рынка.

▫️Позитивом для рынков США выступает более сильная, чем ожидалось, отчетность банков, хотя она как раз обусловлена беспрецедентными монетарными стимулами, перегревшими биржевые активы. При этом их скорое сворачивание на фоне высокой инфляции почти не беспокоит инвесторов, как и другие ключевые риски. Сохранение огромной ликвидности и непрекращающиеся денежные вливания ключевых центробанков предотвращают усиление пессимизма на биржах.

▫️Данные по розничным продажам в США существенно превысили прогноз, что на фоне более слабого роста цен на импорт и экспорт в стране вызвало восходящий импульс фондовых площадок. Учитывая, что рынки уже смирились со скорым началом ужесточения монетарной политики ФРС, а темпы этого процесса известны, более сильная статистика воспринимается позитивно⚠️ При этом неожиданное снижение индекса потребительского доверия в США не смутило инвесторов.

#итоги #инвестиции #капитал #дивиденды #доллар #QE

Как заработать на долгосрочном росте и хороших перспективах сектора полупроводников?

Привет!

💼 iShares Semiconductor ETF - биржевой инвестиционный фонд открытого типа, отслеживающий индекс ICE Semiconductor Index (TR), который, в свою очередь, включает акции производителей полупроводников и оборудования для их выпуска. В состав портфеля ETF входят 30 акций производителей чипов и полупроводникового оборудования из США, Франции, Тайваня и Нидерландов.

✔️Фонд находится под управлением холдинга BlackRock, текущая комиссия за управление - 0,43%.

За 2021 год ETF принес инвесторам 16,74% доходности, немного опередив широкий рынок в лице S&P 500, который поднялся на 16,17%.

📊Рынок, тренды. По оценкам WSTS, в 2020 году мировые продажи полупроводников достигли $ 440,39 млрд. При этом уже за первые 8 месяцев 2021 года рынок полупроводников увеличился на 24,82% г/г относительно января - августа 2020 года. В совокупности за 2021 год индустрия может вырасти на 25,1%, что эквивалентно объему продаж около $550 млрд на конец года. При этом, по прогнозу организации, уже в 2022 году рынок полупроводников достигнет объема $606 млрд (+10,2% г/г относительно прогноза $550 млрд в 2021 году). До 2025 года среднегодовой темп роста может составить, по разным оценкам, от 7% до 10%.

Главные драйверы роста #SOXX:

1️⃣ Дальнейшее восстановление деловой активности производителей полупроводников после воздействия пандемии COVID-19. Мировые проблемы с поставками чипов ярко подчеркивают необходимость расширения производства, что в первую очередь благоприятно скажется на крупнейших игроках с наиболее устойчивой финансовой позицией. Американские производители полупроводников найдут поддержку и в лице правительства США: приняв акт CHIPS for America в 2021 году, Конгресс США признал решающую роль полупроводниковой промышленности в будущем Америки.

2️⃣ Масштабирование технологии 5G и других стандартов связи, широкополосного интернет-доступа, облачных технологий, продукции интернета вещей, электромобилей, автономного управления, мощностей ЦОД, телемедицины и других направлений, развитие которых базируется на полупроводниках и сопутствующих услугах.

Компании с наибольшими долями в ETF:

Intel #INTC (8,32%)

Broadcom #AVGO (8,19%)

Nvidia #NVDA (7,74%)

Texas Instrument #TXN (6,04%)

Qualcomm #QCOM (5,22%)

Чуть не забыла: не является индивидуальной инвестиционной рекомендацией.

#IT #NASDAQ #инвестор

Привет!

💼 iShares Semiconductor ETF - биржевой инвестиционный фонд открытого типа, отслеживающий индекс ICE Semiconductor Index (TR), который, в свою очередь, включает акции производителей полупроводников и оборудования для их выпуска. В состав портфеля ETF входят 30 акций производителей чипов и полупроводникового оборудования из США, Франции, Тайваня и Нидерландов.

✔️Фонд находится под управлением холдинга BlackRock, текущая комиссия за управление - 0,43%.

За 2021 год ETF принес инвесторам 16,74% доходности, немного опередив широкий рынок в лице S&P 500, который поднялся на 16,17%.

📊Рынок, тренды. По оценкам WSTS, в 2020 году мировые продажи полупроводников достигли $ 440,39 млрд. При этом уже за первые 8 месяцев 2021 года рынок полупроводников увеличился на 24,82% г/г относительно января - августа 2020 года. В совокупности за 2021 год индустрия может вырасти на 25,1%, что эквивалентно объему продаж около $550 млрд на конец года. При этом, по прогнозу организации, уже в 2022 году рынок полупроводников достигнет объема $606 млрд (+10,2% г/г относительно прогноза $550 млрд в 2021 году). До 2025 года среднегодовой темп роста может составить, по разным оценкам, от 7% до 10%.

Главные драйверы роста #SOXX:

1️⃣ Дальнейшее восстановление деловой активности производителей полупроводников после воздействия пандемии COVID-19. Мировые проблемы с поставками чипов ярко подчеркивают необходимость расширения производства, что в первую очередь благоприятно скажется на крупнейших игроках с наиболее устойчивой финансовой позицией. Американские производители полупроводников найдут поддержку и в лице правительства США: приняв акт CHIPS for America в 2021 году, Конгресс США признал решающую роль полупроводниковой промышленности в будущем Америки.

2️⃣ Масштабирование технологии 5G и других стандартов связи, широкополосного интернет-доступа, облачных технологий, продукции интернета вещей, электромобилей, автономного управления, мощностей ЦОД, телемедицины и других направлений, развитие которых базируется на полупроводниках и сопутствующих услугах.

Компании с наибольшими долями в ETF:

Intel #INTC (8,32%)

Broadcom #AVGO (8,19%)

Nvidia #NVDA (7,74%)

Texas Instrument #TXN (6,04%)

Qualcomm #QCOM (5,22%)

Чуть не забыла: не является индивидуальной инвестиционной рекомендацией.

#IT #NASDAQ #инвестор

Битва в секторе онлайн-образования: крупнейшая Chegg vs известная Coursera

Привет! 💋

🔸 Chegg #CHGG - компания, специализирующаяся на образовательных технологиях. Она предоставляет в аренду цифровые и физические учебники, решения для учебников, онлайн-репетиторство и другие услуги для студентов.

📊 Мультипликаторы и Финансовые показатели компании:

У компании растущая выручка. Средний рост выручки за последние 5 лет составил - 16,41%. По результатам же 2кв 2021 года (12 мес) Chegg заработала $757 млн. (+17.5% г/г). Однако компания убыточная. По итогам 2кв 2021 года (12 мес) убыток составил $44 млн.

Оценка стоимости

P/E - (-209,69)

P/B - 6,82

P/S - 12,06

Рентабельность

ROA - (-1,61 %)

ROE - (-7,14 %)

ROS - (-5,75 %)

Debt/Equity (Долг / Капитал) - 126,41% Рентабельность по EBITDA - 10,63%

🔹 Coursera #COUR - американская платформа онлайн-образования. С ее помощью можно дистанционно пройти курсы, овладеть навыками или освоить новую профессию. Основана в 2012 году профессорами информатики Стэнфордского университета Эндрю Ыном и Дафной Коллер.

📊 Мультипликаторы и Финансовые показатели компании:

В сравнении с Chegg видим похожую картину. Выручка растет, но компания генерирует убытки. Однако! Тенденции разные - у Coursera убытки только растут от года к году, а у Chegg как-никак, но сокращаются. Платформа онлайн-образования по итогам 2кв 2021 года (12 мес) заработала $356 млн. Убыток по сравнению с этим же периодом прошлого года увеличился практически на 30%! По результатам 2кв 2021 года (12 мес) компания демонстрирует отрицательную прибыль в размере $104 млн.

Оценка стоимости

P/E - (-43,46)

P/B - 5,96

P/S - 12,64

Рентабельность

ROA - (-15,11 %)

ROS - (-29,07 %)

Debt/Equity (Долг / Капитал) - 3,05% Операционная рентабельность - (-28,68%)

✔️ Подводим итоги

Выходит интересное противостояние. По денежным потокам однозначно Chegg интереснее, темпы роста, а также сокращение убытка идут на пользу компании. Однако долгов намного меньше у Coursera, да и в целом по мультипликаторам стоимости компания более привлекательная. Также бизнес в целом более перспективен чем у конкурента сектора по прогнозам аналитиков.

Однако Chegg не отстает, и уже в июне 2021 года компания представила Uversity, новую образовательную платформу, которая предоставит профессорам и другим преподавателям место для обмена контентом. Такими темпами Chegg возможно в ближайшем будущем представит уже свою платформу для онлайн-образования.

Акции компаний доступны для покупки неквалифицированным инвесторам.

❇️ Что думаете о Chegg и Coursera? Ведь технически и фундаментально компании довольно схожи. Пишите в комментариях👇

#CHGG #COUR #education

Привет! 💋

🔸 Chegg #CHGG - компания, специализирующаяся на образовательных технологиях. Она предоставляет в аренду цифровые и физические учебники, решения для учебников, онлайн-репетиторство и другие услуги для студентов.

📊 Мультипликаторы и Финансовые показатели компании:

У компании растущая выручка. Средний рост выручки за последние 5 лет составил - 16,41%. По результатам же 2кв 2021 года (12 мес) Chegg заработала $757 млн. (+17.5% г/г). Однако компания убыточная. По итогам 2кв 2021 года (12 мес) убыток составил $44 млн.

Оценка стоимости

P/E - (-209,69)

P/B - 6,82

P/S - 12,06

Рентабельность

ROA - (-1,61 %)

ROE - (-7,14 %)

ROS - (-5,75 %)

Debt/Equity (Долг / Капитал) - 126,41% Рентабельность по EBITDA - 10,63%

🔹 Coursera #COUR - американская платформа онлайн-образования. С ее помощью можно дистанционно пройти курсы, овладеть навыками или освоить новую профессию. Основана в 2012 году профессорами информатики Стэнфордского университета Эндрю Ыном и Дафной Коллер.

📊 Мультипликаторы и Финансовые показатели компании:

В сравнении с Chegg видим похожую картину. Выручка растет, но компания генерирует убытки. Однако! Тенденции разные - у Coursera убытки только растут от года к году, а у Chegg как-никак, но сокращаются. Платформа онлайн-образования по итогам 2кв 2021 года (12 мес) заработала $356 млн. Убыток по сравнению с этим же периодом прошлого года увеличился практически на 30%! По результатам 2кв 2021 года (12 мес) компания демонстрирует отрицательную прибыль в размере $104 млн.

Оценка стоимости

P/E - (-43,46)

P/B - 5,96

P/S - 12,64

Рентабельность

ROA - (-15,11 %)

ROS - (-29,07 %)

Debt/Equity (Долг / Капитал) - 3,05% Операционная рентабельность - (-28,68%)

✔️ Подводим итоги

Выходит интересное противостояние. По денежным потокам однозначно Chegg интереснее, темпы роста, а также сокращение убытка идут на пользу компании. Однако долгов намного меньше у Coursera, да и в целом по мультипликаторам стоимости компания более привлекательная. Также бизнес в целом более перспективен чем у конкурента сектора по прогнозам аналитиков.

Однако Chegg не отстает, и уже в июне 2021 года компания представила Uversity, новую образовательную платформу, которая предоставит профессорам и другим преподавателям место для обмена контентом. Такими темпами Chegg возможно в ближайшем будущем представит уже свою платформу для онлайн-образования.

Акции компаний доступны для покупки неквалифицированным инвесторам.

❇️ Что думаете о Chegg и Coursera? Ведь технически и фундаментально компании довольно схожи. Пишите в комментариях👇

#CHGG #COUR #education

{kind=link}

SWOT-анализ по биотеху Biogen

Biogen #BIIB - американская многонациональная биотехнологическая компания, специализирующаяся на разработке терапии для лечения неврологических заболеваний.

География выручки:

США - 62%

Международные рынки - 38%

Конкуренты компании:

Sanofi Genzyme, Bayer Group, Teva Pharmaceuticals Industries Ltd, Novartis AG, Sandoz, EMD Serono, Genentech.

🔶 Сильные стороны компании:

- Географическое присутствие в разных регионах

- Сильные фундаментальные показатели. Отличная рентабельность бизнеса и не самый высокий долг компании.

- Довольно низкая оценка по мультипликаторам стоимости среди конкурентов отрасли.

- Широкий портфель продуктов может позволить организации расширить клиентскую базу и компенсировать потери от одной категории препаратов за счет преимуществ, полученных от другой.

🔶 Слабые стороны компании:

- Падение выручки последние 2 года подряд.

- Недостаточный бюджет на маркетинг и продвижение снижает способность компании расширять клиентскую базу и поощрять повторные покупки.

- Неспособность понять потребности и ожидания клиентов приводит к неэффективному процессу принятия стратегических решений. Из-за этой слабости организация может быть не в состоянии определить потенциальные области, требующие улучшения, в сочетании продуктов или услуг.

🔷 Возможности:

- Экспоненциальный рост населения, особенно в существующих или потенциальных сегментах клиентов, является отличной возможностью для роста организации бизнеса.

- Появление электронной коммерции и маркетинга в социальных сетях в качестве тенденции может стать отличной возможностью для Biogen, если она сможет обеспечить сильное присутствие в Интернете на различных сайтах социальных сетей.

- Развитие новых технологий, помогающих в производстве и доставке продуктов, услуг компании, может быть использовано для внедрения инноваций в бизнес-операции. Это поможет снизить затраты, повысить эффективность

🔷 Угрозы:

- Рост инфляции увеличивает себестоимость продукции и влияет на прибыльность бизнеса.

- Увеличение числа прямых или косвенных конкурентов влияет на способность организации поддерживать и расширять клиентскую базу.

- Изменяющаяся нормативно-правовая база и введение новых более строгих правил представляют серьезную угрозу для Biogen. Это делает соблюдение правовых норм более сложным и трудным для организации бизнеса. Неспособность соблюдать изменившиеся правила повышает риск дорогостоящих судебных исков.

📊 Мультипликаторы компании:

Оценка стоимости

P/E - 17,12

P/B - 3,80

P/S - 3,65

Рентабельность

ROA - 10,15 %

ROE - 23,32 %

ROS - 21,30 %

L/A (задолженность/активы) - 54,17% Рентабельность по EBITDA - 25,96%

📌Если пост был полезен, посоветуй мой канал Фундаменталка Делай репосты, подписывайся!

#BIIB #Biogen #Biotech #pharm

Biogen #BIIB - американская многонациональная биотехнологическая компания, специализирующаяся на разработке терапии для лечения неврологических заболеваний.

География выручки:

США - 62%

Международные рынки - 38%

Конкуренты компании:

Sanofi Genzyme, Bayer Group, Teva Pharmaceuticals Industries Ltd, Novartis AG, Sandoz, EMD Serono, Genentech.

🔶 Сильные стороны компании:

- Географическое присутствие в разных регионах

- Сильные фундаментальные показатели. Отличная рентабельность бизнеса и не самый высокий долг компании.

- Довольно низкая оценка по мультипликаторам стоимости среди конкурентов отрасли.

- Широкий портфель продуктов может позволить организации расширить клиентскую базу и компенсировать потери от одной категории препаратов за счет преимуществ, полученных от другой.

🔶 Слабые стороны компании:

- Падение выручки последние 2 года подряд.

- Недостаточный бюджет на маркетинг и продвижение снижает способность компании расширять клиентскую базу и поощрять повторные покупки.

- Неспособность понять потребности и ожидания клиентов приводит к неэффективному процессу принятия стратегических решений. Из-за этой слабости организация может быть не в состоянии определить потенциальные области, требующие улучшения, в сочетании продуктов или услуг.

🔷 Возможности:

- Экспоненциальный рост населения, особенно в существующих или потенциальных сегментах клиентов, является отличной возможностью для роста организации бизнеса.

- Появление электронной коммерции и маркетинга в социальных сетях в качестве тенденции может стать отличной возможностью для Biogen, если она сможет обеспечить сильное присутствие в Интернете на различных сайтах социальных сетей.

- Развитие новых технологий, помогающих в производстве и доставке продуктов, услуг компании, может быть использовано для внедрения инноваций в бизнес-операции. Это поможет снизить затраты, повысить эффективность

🔷 Угрозы: