#РосФинтех: Aximetria. Криптофинансовый сервис для быстрых, безопасных и простых кросс-граничных операций с любыми цифровыми активами

Год рождения: 2018

Фаундер: Алексей Аксельрод, «выпускник» АФК «Система»

Позиционирование: банковский криптосервис будущего, который намерен сделать швейцарское качество финансовых услуг доступным пользователям по всему миру. Чтобы каждый мог распоряжаться накоплениями без оглядки на несправедливые государственные ограничения и завышенные банковские комиссии.

Проект создан российской командой, но имеет лицензию VQF от Swiss Financial Services Standards Association — организации, которую признает швейцарский регулятор FINMA. Деятельность Aximetria регулируется швейцарским финансовым законодательством.

Смелость фаундера

Алексей Аксельрод (в публичном поле просто Алекс) — выпускник Бауманки и МГУ. С 2008 года почти десять лет работал в АФК «Система», где дошел до позиции директора подразделения Big Data в центре разработки.

Когда Аксельрод задумался о собственном бизнесе, идея казалась почти нереальной. Первую версию сервиса собирал буквально на коленке, используя личные банковские карты и брокерские аккаунты. В числе инвесторов по данным Pitchbook — Digital Horizon и «Газпромбанк».

Но стартап взлетел: за первый год аудитория достигла 100 тыс. человек. С цифрами о дальнейшем развитии сложнее: в публичном поле фигурируют «тысячи ежедневных транзакций, миллиарды рублей оборотов, миллионы долларов». На запросы «Финтехно» на общую почту и в PR никто не ответил.

Возможности для частных лиц

Для обычных людей Aximetria — сервис для удаленного открытия цифровых счетов и операций с цифровыми и криптовалютами. Их можно использовать для инвестиций, сбережений, покупок и международных переводов по номеру телефона в любую точку земного шара.

На крипто маркетплейсе можно без комиссии оплачивать покупки криптовалютой в магазинах по всему миру. Вывести деньги — через банковский перевод или привязанную карту фиатного банка.

Aximetria заявляет, что через ее платформу можно торговать криптовалютой напрямую с карты практически любого банка. Мы не поленились и проверили дебетовые карты крупных банков. Карты «Тинькофф», «Альфа-Банк», «Сбер», «Газпромбанк», ВТБ и «Открытие» сервис принял, «Почта», «Росбанк» и «Райффайзенбанк» — нет.

Для банков и бизнеса

Для банков Aximetria — возможность предложить клиентам новые продукты и возможности для инвестиций в криптовалюты. Спрос на такие решения сейчас большой, но транзакционные доходы проходят мимо банков. Тем, кто хочет быстро запрыгнуть в уходящий поезд, стартап предлагает криптосервис для Private Banking под собственным брендом, в виде API или white label.

Бизнес с помощью Aximetria может принимать платежи в цифровых валютах — для этого стартап предлагает корпоративные криптосчета. Речь не только о технологических сервисах, но и о полном регуляторном обеспечении для разных юрисдикций, включая Россию.

Внешняя коммуникация

Все соцсети Aximetria ведет на английском языке. Правда, ведет — громко сказано. За этот год на странице Facebook три записи и в общей сложности девять лайков, за весь прошлый — 15 постов. В них стартап рассказывает о преимуществах сервиса и инвестиций в криптовалюту.

Ни о каком образовании аудитории или активном продвижении речи не идет. У сервиса, который работает на самом горячем рынке цифровых активов и предлагает продукты всем его участникам — всего 3000 подписчиков в Facebook и тысяча — в Instagram.

С точки зрения PR — в публичном поле преимущественно колонки фаундера: в них Аксельрод рассказывает, как запустить стартап в Швейцарии, как создавать криптопродукты, как изменятся платежи в будущем. Больше похоже на b2b коммуникацию, и не очень активную.

Кажется, пока Aximetria ставит прежде всего на уникальность сервиса и инициативный интерес аудитории к платформе, и поэтому не заморачивается на яркие маркетинговые кампании или интеграции. В конце апреля стартап анонсировал пилотный проект с российским банком — компании запустят бесшовный инструмент для покупки BTC, ETH, USDT и GUSD за фиатные средства.

Год рождения: 2018

Фаундер: Алексей Аксельрод, «выпускник» АФК «Система»

Позиционирование: банковский криптосервис будущего, который намерен сделать швейцарское качество финансовых услуг доступным пользователям по всему миру. Чтобы каждый мог распоряжаться накоплениями без оглядки на несправедливые государственные ограничения и завышенные банковские комиссии.

Проект создан российской командой, но имеет лицензию VQF от Swiss Financial Services Standards Association — организации, которую признает швейцарский регулятор FINMA. Деятельность Aximetria регулируется швейцарским финансовым законодательством.

Смелость фаундера

Алексей Аксельрод (в публичном поле просто Алекс) — выпускник Бауманки и МГУ. С 2008 года почти десять лет работал в АФК «Система», где дошел до позиции директора подразделения Big Data в центре разработки.

Когда Аксельрод задумался о собственном бизнесе, идея казалась почти нереальной. Первую версию сервиса собирал буквально на коленке, используя личные банковские карты и брокерские аккаунты. В числе инвесторов по данным Pitchbook — Digital Horizon и «Газпромбанк».

Но стартап взлетел: за первый год аудитория достигла 100 тыс. человек. С цифрами о дальнейшем развитии сложнее: в публичном поле фигурируют «тысячи ежедневных транзакций, миллиарды рублей оборотов, миллионы долларов». На запросы «Финтехно» на общую почту и в PR никто не ответил.

Возможности для частных лиц

Для обычных людей Aximetria — сервис для удаленного открытия цифровых счетов и операций с цифровыми и криптовалютами. Их можно использовать для инвестиций, сбережений, покупок и международных переводов по номеру телефона в любую точку земного шара.

На крипто маркетплейсе можно без комиссии оплачивать покупки криптовалютой в магазинах по всему миру. Вывести деньги — через банковский перевод или привязанную карту фиатного банка.

Aximetria заявляет, что через ее платформу можно торговать криптовалютой напрямую с карты практически любого банка. Мы не поленились и проверили дебетовые карты крупных банков. Карты «Тинькофф», «Альфа-Банк», «Сбер», «Газпромбанк», ВТБ и «Открытие» сервис принял, «Почта», «Росбанк» и «Райффайзенбанк» — нет.

Для банков и бизнеса

Для банков Aximetria — возможность предложить клиентам новые продукты и возможности для инвестиций в криптовалюты. Спрос на такие решения сейчас большой, но транзакционные доходы проходят мимо банков. Тем, кто хочет быстро запрыгнуть в уходящий поезд, стартап предлагает криптосервис для Private Banking под собственным брендом, в виде API или white label.

Бизнес с помощью Aximetria может принимать платежи в цифровых валютах — для этого стартап предлагает корпоративные криптосчета. Речь не только о технологических сервисах, но и о полном регуляторном обеспечении для разных юрисдикций, включая Россию.

Внешняя коммуникация

Все соцсети Aximetria ведет на английском языке. Правда, ведет — громко сказано. За этот год на странице Facebook три записи и в общей сложности девять лайков, за весь прошлый — 15 постов. В них стартап рассказывает о преимуществах сервиса и инвестиций в криптовалюту.

Ни о каком образовании аудитории или активном продвижении речи не идет. У сервиса, который работает на самом горячем рынке цифровых активов и предлагает продукты всем его участникам — всего 3000 подписчиков в Facebook и тысяча — в Instagram.

С точки зрения PR — в публичном поле преимущественно колонки фаундера: в них Аксельрод рассказывает, как запустить стартап в Швейцарии, как создавать криптопродукты, как изменятся платежи в будущем. Больше похоже на b2b коммуникацию, и не очень активную.

Кажется, пока Aximetria ставит прежде всего на уникальность сервиса и инициативный интерес аудитории к платформе, и поэтому не заморачивается на яркие маркетинговые кампании или интеграции. В конце апреля стартап анонсировал пилотный проект с российским банком — компании запустят бесшовный инструмент для покупки BTC, ETH, USDT и GUSD за фиатные средства.

{kind=link}

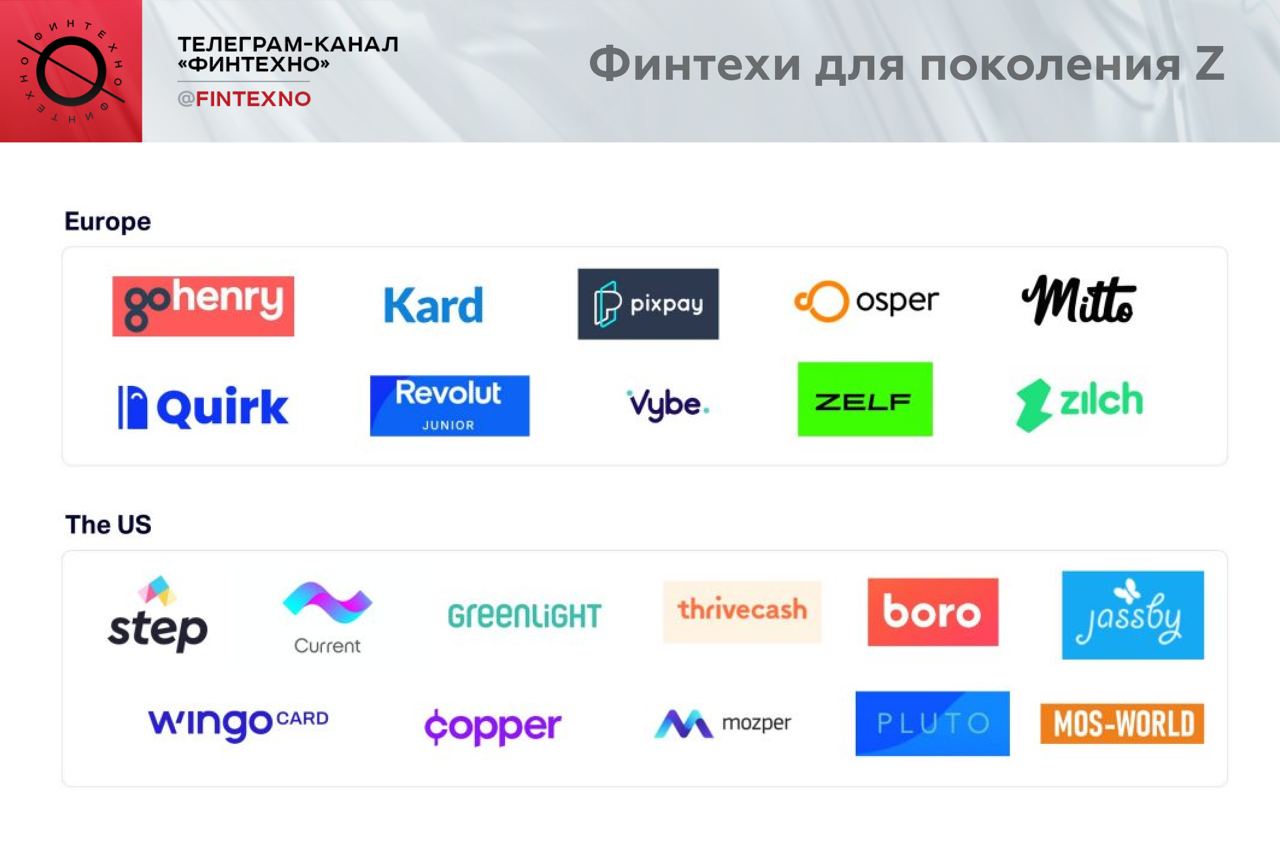

Конкуренция банков за поколение Z обостряется. «Очередной» стартап для двадцатилетних Gen Z предлагает кое-что особенное, кроме удобного управления деньгами онлайн — консультации по личным финансам. На запуск приложения и экспансию европейского рынка берлинский стартап Wajve уже собрал €5 млн.

Создатели сервиса заметили довольно очевидный и сильный инсайт: поколение TikTok начинает зарабатывать очень рано, но эффективно распоряжаться деньгами обычно не умеет и нуждается в помощнике для достижения финансовой стабильности и независимости. Gen Z рассчитывает стать для своих клиентов больше, чем банк: помогать более эффективно тратить, хранить и приумножать.

У основателей Gen Z большой опыт работы с молодежью: ранее они запустили приложение deineStudienfinanzierung, которое позволяет студентам быстро и просто находить лучшие ссуды и стипендии для финансирования учебы. Подать заявку можно онлайн, ответ приходит в течение 18 минут. Аудитория сервиса сейчас — 100 тыс. студентов — вероятно, именно они станут первыми пользователями Gen Z.

Банкинг для поколения Z — уже не просто цифровые кошельки, контролируемые родителями. Это отдельные сервисы для полноценного управления личными финансами: в них есть разные платежи и переводы, инструменты для сбережений и инвестиций, даже кредитование.

Традиционные банки в Европе не очень активно работают с молодежью, предпочитая более состоятельных клиентов, поэтому финансами поколения Z занимаются преимущественно необанки. Большинство из них делает ставку на технологии и цифровые сервисы, но этого недостаточно: из 5 млн пользователей Monzo только 2% моложе 18 лет. Подростки — аудитория финтехов, в Европе и Америке их уже больше 20.

Создатели сервиса заметили довольно очевидный и сильный инсайт: поколение TikTok начинает зарабатывать очень рано, но эффективно распоряжаться деньгами обычно не умеет и нуждается в помощнике для достижения финансовой стабильности и независимости. Gen Z рассчитывает стать для своих клиентов больше, чем банк: помогать более эффективно тратить, хранить и приумножать.

У основателей Gen Z большой опыт работы с молодежью: ранее они запустили приложение deineStudienfinanzierung, которое позволяет студентам быстро и просто находить лучшие ссуды и стипендии для финансирования учебы. Подать заявку можно онлайн, ответ приходит в течение 18 минут. Аудитория сервиса сейчас — 100 тыс. студентов — вероятно, именно они станут первыми пользователями Gen Z.

Банкинг для поколения Z — уже не просто цифровые кошельки, контролируемые родителями. Это отдельные сервисы для полноценного управления личными финансами: в них есть разные платежи и переводы, инструменты для сбережений и инвестиций, даже кредитование.

Традиционные банки в Европе не очень активно работают с молодежью, предпочитая более состоятельных клиентов, поэтому финансами поколения Z занимаются преимущественно необанки. Большинство из них делает ставку на технологии и цифровые сервисы, но этого недостаточно: из 5 млн пользователей Monzo только 2% моложе 18 лет. Подростки — аудитория финтехов, в Европе и Америке их уже больше 20.

{kind=link}

Forwarded from Страховой случай

По рынку идет слух, что «Сберстрах» не только получил лицензию на ОСАГО от ЦБ 10 июня, но и запросил квоту в РСА на миллион бланков сразу.

Не успели мы вчера удивиться желанию гендиректора «Сберстраха» Михаила Волкова стать лидером «автогражданки», как регулятор пошел навстречу компании и досрочно выдал лицензию на данный вид страхования. Совпадение.

Интересно, РСА теперь тоже зачтет «Сберстраху» существование брокера за стаж в союзе и досрочно позволит начать продажи на рынке. Или все-таки даст рынку шанс пожить спокойно до обретения компанией нужного стажа в союзе.

Если компания действительно попросила миллион бланков ОСАГО на первое время, как пишут конкуренты, это интересная заявка на лидерство. Но недостаточная. Надо будет смотреть на портфель и тарифы, с которыми «Сберстрах» пойдет завоевывать рынок.

Не успели мы вчера удивиться желанию гендиректора «Сберстраха» Михаила Волкова стать лидером «автогражданки», как регулятор пошел навстречу компании и досрочно выдал лицензию на данный вид страхования. Совпадение.

Интересно, РСА теперь тоже зачтет «Сберстраху» существование брокера за стаж в союзе и досрочно позволит начать продажи на рынке. Или все-таки даст рынку шанс пожить спокойно до обретения компанией нужного стажа в союзе.

Если компания действительно попросила миллион бланков ОСАГО на первое время, как пишут конкуренты, это интересная заявка на лидерство. Но недостаточная. Надо будет смотреть на портфель и тарифы, с которыми «Сберстрах» пойдет завоевывать рынок.

Инвесторы-миллионеры держат на счетах от $1 млн, заняты преимущественно в IT и стремятся самостоятельно обучаться принципам инвестирования. Главное из исследования премиальных инвесторов «Тинькофф Инвестиций».

Портрет инвестора-миллионера

• Почти все они старше 28: 75% — до 48 лет, еще порядка 21% — старше.

• 36% занимают руководящие должности, еще 31% владеют собственным бизнесом.

• 94% имеют высшее образование, 14% из них — два или ученую степень.

• 87% премиальных инвесторов — мужчины.

• Больше всего инвесторов-миллионеров в России — из Москвы, Санкт-Петербурга и Краснодарского края. За пределами РФ они чаще всего заходят в приложение из США.

• Всего 4% клиентов не склонны к риску, 60% очень склонны, 36% средне.

Во что инвестируют

• Инвесторы до 38 лет предпочитают иностранные акции и ETF, старше — облигации и российские акции.

• Молодежь держит заметную долю активов в кеше — 13%, инвесторы старше — не больше 10%.

• 48% в портфеле занимают дивидендные акции, еврооблигации, рублевые облигации и ETF.

• 45% — акции компаний с высоким темпом роста бизнеса.

• 7% — альтернативные инвестиции и кеш.

• Самые востребованные акции — потребсектор — 17,5%, финансовый сектор — 13,5% и ИТ — 12%.

• 11% инвесторов-миллионеров вкладывают в сложные инвестиционные инструменты.

• Активно вкладываются в IPO, особенно компаний новой экономики (Ozon и Fix Price).

• Очень интересуются инструментами DPO (direct public offering) и SPAC (special purpose acquisition company).

Миллионеры более активно управляют своим портфелем и в целом пользуются приложением:

• 34% совершают за месяц 10-40 сделок;

• 85% читают новостную ленту и прогнозы;

• вдвое чаще просматривают каталог бумаг.

Тренды

• Доля молодых инвесторов с конца 2020 года увеличилась почти на треть.

• Доля женщин среди инвесторов миллионеров за год увеличилась в три раза — с 4,5% до 13%.

Портрет инвестора-миллионера

• Почти все они старше 28: 75% — до 48 лет, еще порядка 21% — старше.

• 36% занимают руководящие должности, еще 31% владеют собственным бизнесом.

• 94% имеют высшее образование, 14% из них — два или ученую степень.

• 87% премиальных инвесторов — мужчины.

• Больше всего инвесторов-миллионеров в России — из Москвы, Санкт-Петербурга и Краснодарского края. За пределами РФ они чаще всего заходят в приложение из США.

• Всего 4% клиентов не склонны к риску, 60% очень склонны, 36% средне.

Во что инвестируют

• Инвесторы до 38 лет предпочитают иностранные акции и ETF, старше — облигации и российские акции.

• Молодежь держит заметную долю активов в кеше — 13%, инвесторы старше — не больше 10%.

• 48% в портфеле занимают дивидендные акции, еврооблигации, рублевые облигации и ETF.

• 45% — акции компаний с высоким темпом роста бизнеса.

• 7% — альтернативные инвестиции и кеш.

• Самые востребованные акции — потребсектор — 17,5%, финансовый сектор — 13,5% и ИТ — 12%.

• 11% инвесторов-миллионеров вкладывают в сложные инвестиционные инструменты.

• Активно вкладываются в IPO, особенно компаний новой экономики (Ozon и Fix Price).

• Очень интересуются инструментами DPO (direct public offering) и SPAC (special purpose acquisition company).

Миллионеры более активно управляют своим портфелем и в целом пользуются приложением:

• 34% совершают за месяц 10-40 сделок;

• 85% читают новостную ленту и прогнозы;

• вдвое чаще просматривают каталог бумаг.

Тренды

• Доля молодых инвесторов с конца 2020 года увеличилась почти на треть.

• Доля женщин среди инвесторов миллионеров за год увеличилась в три раза — с 4,5% до 13%.

{kind=link}

This media is not supported in your browser

VIEW IN TELEGRAM

Красивый, но поверхностный кейс от SberDevices: владельцы маленькой пекарни в Брянске создали приложение с виртуальными ассистентами «Салют» для заказа выпечки с доставкой.

Основной посыл кейса — как смартапп, созданный на платформе «Сбера», помогает продвижению бизнеса. Рядовая пекарня выделяется умными технологиями и развивается благодаря оптимизации процессов.

Голосовой ассистент может зачитать меню и состав продуктов, создать и оплатить заказ можно онлайн в приложении. Заказы поступают во внутреннюю CRM-систему пекарни, а кассир и владельцы бизнеса получают уведомления в Telegram.

Насколько технологичный процесс помог увеличить количество заказов, средний чек или оборот — не понятно. Доподлинно известно только то, что на конкурсе разработчиков самого «Сбера» приложение заняло первое место и получило 2,5 млн рублей.

Удобно ли клиентам делать заказ голосом? В большинстве ситуаций скорее нет. Прочитать три строчки текста и нажать «да» быстрее, чем слушать неторопливое перечисление опций и ингредиентов.

Основной посыл кейса — как смартапп, созданный на платформе «Сбера», помогает продвижению бизнеса. Рядовая пекарня выделяется умными технологиями и развивается благодаря оптимизации процессов.

Голосовой ассистент может зачитать меню и состав продуктов, создать и оплатить заказ можно онлайн в приложении. Заказы поступают во внутреннюю CRM-систему пекарни, а кассир и владельцы бизнеса получают уведомления в Telegram.

Насколько технологичный процесс помог увеличить количество заказов, средний чек или оборот — не понятно. Доподлинно известно только то, что на конкурсе разработчиков самого «Сбера» приложение заняло первое место и получило 2,5 млн рублей.

Удобно ли клиентам делать заказ голосом? В большинстве ситуаций скорее нет. Прочитать три строчки текста и нажать «да» быстрее, чем слушать неторопливое перечисление опций и ингредиентов.

This media is not supported in your browser

VIEW IN TELEGRAM

По данным Bank of America, общий объем рынка налогов с продаж — около $24 млрд. Платежный сервис Stripe планирует на нем заработать с помощью нового сервиса Stripe Tax, который автоматически рассчитывает все налоги с учетом местонахождения клиента, типа товара и услуги.

Раньше клиенты Stripe использовали сторонние сервисы и предпочли бы ограничить каналы продаж и географию, чтобы не тратить слишком много сил и времени на изучение правил налогообложения в разных странах. В США они описаны на 11 тыс. страницах и 3% положений ежегодно обновляется. В Германии домашний кролик облагается НДС 19%, а морская свинка — 7%. В Великобритании или Ирландии разницы нет.

Чтобы подключить Stripe Tax, достаточно добавить одну строку кода на сайт, через который осуществляются продажи. Предпринимателю доступна прозрачная детализация и удобная аналитика, управление налоговыми ID в разных регионах.

Пока сервис доступен только по приглашениям, но уже в 34 странах — в их числе практически вся Европа, Австралия и США.

Раньше клиенты Stripe использовали сторонние сервисы и предпочли бы ограничить каналы продаж и географию, чтобы не тратить слишком много сил и времени на изучение правил налогообложения в разных странах. В США они описаны на 11 тыс. страницах и 3% положений ежегодно обновляется. В Германии домашний кролик облагается НДС 19%, а морская свинка — 7%. В Великобритании или Ирландии разницы нет.

Чтобы подключить Stripe Tax, достаточно добавить одну строку кода на сайт, через который осуществляются продажи. Предпринимателю доступна прозрачная детализация и удобная аналитика, управление налоговыми ID в разных регионах.

Пока сервис доступен только по приглашениям, но уже в 34 странах — в их числе практически вся Европа, Австралия и США.

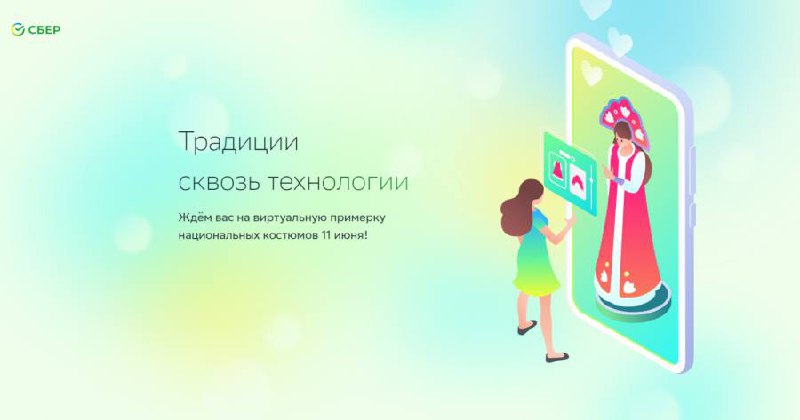

Виртуальная примерочная традиционной одежды народов России от «Сбера»: краш или кринж?

Что случилось

Ко Дню России «Сбер» научил нейросеть переодевать людей на фотографии в национальные костюмы и запустил лендинг. В виртуальной примерочной любой желающий может примерить косоворотку, бурку, папаху, малицу и другие наряды.

Впечатление двоякое

Идея в целом понравилась: посмотреть на костюмы интересно, игровые механики потенциально хорошо вовлекают аудиторию, кампания имела все шансы стать виральной за счет того, что люди бы делились качественными коллажами в соцсетях. Подкачала реализация.

В релизах обещают, что нейросеть определит позу и «наденет» наряд по фигуре на фотографии. На деле есть проблемы.

• Выбранная фотография не всегда загружается. Пробовали разные варианты: свои, знаменитостей и просто из гугла, в разных позах и даже такую же, как в референсе на самом лендинге.

• Не появляется никакого сообщения об ошибке, на странице после попытки загрузить фото ничего не меняется. Непонятно, что нужно сделать, чтобы проблема исчезла.

За все время кампании «Сбер» ожидает 2,5−3 млн посетителей лендинга. Но смогут ли все они по достоинству оценить идею — не факт. Зато сколько упоминаний бренда.

Что случилось

Ко Дню России «Сбер» научил нейросеть переодевать людей на фотографии в национальные костюмы и запустил лендинг. В виртуальной примерочной любой желающий может примерить косоворотку, бурку, папаху, малицу и другие наряды.

Впечатление двоякое

Идея в целом понравилась: посмотреть на костюмы интересно, игровые механики потенциально хорошо вовлекают аудиторию, кампания имела все шансы стать виральной за счет того, что люди бы делились качественными коллажами в соцсетях. Подкачала реализация.

В релизах обещают, что нейросеть определит позу и «наденет» наряд по фигуре на фотографии. На деле есть проблемы.

• Выбранная фотография не всегда загружается. Пробовали разные варианты: свои, знаменитостей и просто из гугла, в разных позах и даже такую же, как в референсе на самом лендинге.

• Не появляется никакого сообщения об ошибке, на странице после попытки загрузить фото ничего не меняется. Непонятно, что нужно сделать, чтобы проблема исчезла.

За все время кампании «Сбер» ожидает 2,5−3 млн посетителей лендинга. Но смогут ли все они по достоинству оценить идею — не факт. Зато сколько упоминаний бренда.

{kind=link}

#ФинтехУспех: Brex — история о том, как двадцатилетние парни за три года построили бизнес размером $7,4 млрд долларов.

Brex из Сан-Франциско предоставляет предпринимателям корпоративные кредитные карты без личной гарантии или депозита. Фаундеры компании — Энрике Дубуграс и Педро Франчески — одни из самых молодых основателей единорогов в мире: сейчас им всего по 24 года. А Brex — одна из самых ярких и быстрых историй успеха Кремниевой долины.

Серийные предприниматели

В 14 лет, когда большинство подростков беспокоится о том, каким будет первый год в средней школе, Энрике Дубуграс думал только о том, каким будет его следующий стартап. Он уже создал успешную онлайн-игру, но был вынужден закрыть ее после предупреждений о нарушении патентных прав.

На заработанные деньги он запустил новый стартап — на этот раз в сфере edtech, чтобы помочь студентам из Бразилии поступить в американские колледжи. Estudar nos EUA

привлек 800 тыс. пользователей, но ничего не заработал. Небольшого состояния фаундера было недостаточно для масштабирования бизнеса, а венчурных капиталистов, которые готовы финансировать 15-летних, в Бразилии не было.

Вскоре после закрытия edtech-стартапа Дубуграс встретил Франчески, подростка из Рио c таким же аппетитом к инновациям и жаждой успеха. Вместе они основали PagarMe, «бразильский Stripe». На момент продажи в 2016 году стартап получил $30 млн инвестиций, имел в штате 150 человек и обрабатывал транзакции на $1,5 млрд. Это был настоящий успех, после которого друзья решили переехать в Кремниевую долину.

Осенью 2016 года Дубуграс и Франчески поступили в Стэнфорд, но уже на первом курсе бросили учебу и с головой ушли в новый бизнес. Brex был основан зимой 2017 года, но публично запущен только в июне 2018 года и уже через год стал единорогом, подняв оценку до $1,1 млрд.

Простой доступ к финансированию

Brex не требует подтверждения денежных потоков компании и гарантийного депозита. Флагманский продукт — платежная кредитная карта с высокими лимитами для стартапов — в 10 раз выше, чем в среднем по рынку. Пользоваться виртуальной картой можно буквально через несколько мгновений после заполнения онлайн-заявки. У каждого клиента есть индивидуальный лимит, который зависит от суммы на корпоративном банковском счете стартапа, а не его кредитной истории.

Рисковые модели и процессы Brex учитывают, что большинство стартапов терпят неудачу. Пандемия усилила этот тренд, но уже сейчас бизнес продолжил уверенно расти. В этом году количество клиентов увеличилось на 80%, а в апреле компания привлекла $425 млн и повысила свою оценку до $7,4 млрд.

Кроме кредитных карт Brex предлагает платформу для управления корпоративными финансами и кредитными линиями. Это собственная разработка компании. Пользователи могут гибко настраивать аналитику, чтобы быстро получать ответы на любые вопросы относительно финансового положения своего бизнеса.

В прошлом году появилось страхование вкладов и мгновенные выплаты, которые дают онлайн-ритейлу ранний доступ к доходам от продаж.

Жажда успеха

«Мы хотим доминировать над корпоративными кредитными картами. Хотим, чтобы каждая компания в мире тратила деньги по карте Brex», — сказал Дубуграс в интервью TechCrunch.

Деньги, полученные в последнем раунде финансирования, компания планирует потратить на запуск инновационной программы лояльности, которая будет разработана с учетом потребностей и моделей расходов предпринимателей. Клиенты смогут обменивать бонусные баллы на биткойны и эфир так же, как в других случаях они бы обменяли их на мили, подарочные карты или наличные.

Программа будет запущена совместно с TravelBank. За счет нее Brex рассчитывает выделиться на фоне конкурентов, которые тоже растут ошеломляющими темпами. Помимо этого Дубуграс и Франчески будут инвестировать в расширение клиентской базы Brex, которая сейчас представлена в основном технологическими стартапами.

Brex из Сан-Франциско предоставляет предпринимателям корпоративные кредитные карты без личной гарантии или депозита. Фаундеры компании — Энрике Дубуграс и Педро Франчески — одни из самых молодых основателей единорогов в мире: сейчас им всего по 24 года. А Brex — одна из самых ярких и быстрых историй успеха Кремниевой долины.

Серийные предприниматели

В 14 лет, когда большинство подростков беспокоится о том, каким будет первый год в средней школе, Энрике Дубуграс думал только о том, каким будет его следующий стартап. Он уже создал успешную онлайн-игру, но был вынужден закрыть ее после предупреждений о нарушении патентных прав.

На заработанные деньги он запустил новый стартап — на этот раз в сфере edtech, чтобы помочь студентам из Бразилии поступить в американские колледжи. Estudar nos EUA

привлек 800 тыс. пользователей, но ничего не заработал. Небольшого состояния фаундера было недостаточно для масштабирования бизнеса, а венчурных капиталистов, которые готовы финансировать 15-летних, в Бразилии не было.

Вскоре после закрытия edtech-стартапа Дубуграс встретил Франчески, подростка из Рио c таким же аппетитом к инновациям и жаждой успеха. Вместе они основали PagarMe, «бразильский Stripe». На момент продажи в 2016 году стартап получил $30 млн инвестиций, имел в штате 150 человек и обрабатывал транзакции на $1,5 млрд. Это был настоящий успех, после которого друзья решили переехать в Кремниевую долину.

Осенью 2016 года Дубуграс и Франчески поступили в Стэнфорд, но уже на первом курсе бросили учебу и с головой ушли в новый бизнес. Brex был основан зимой 2017 года, но публично запущен только в июне 2018 года и уже через год стал единорогом, подняв оценку до $1,1 млрд.

Простой доступ к финансированию

Brex не требует подтверждения денежных потоков компании и гарантийного депозита. Флагманский продукт — платежная кредитная карта с высокими лимитами для стартапов — в 10 раз выше, чем в среднем по рынку. Пользоваться виртуальной картой можно буквально через несколько мгновений после заполнения онлайн-заявки. У каждого клиента есть индивидуальный лимит, который зависит от суммы на корпоративном банковском счете стартапа, а не его кредитной истории.

Рисковые модели и процессы Brex учитывают, что большинство стартапов терпят неудачу. Пандемия усилила этот тренд, но уже сейчас бизнес продолжил уверенно расти. В этом году количество клиентов увеличилось на 80%, а в апреле компания привлекла $425 млн и повысила свою оценку до $7,4 млрд.

Кроме кредитных карт Brex предлагает платформу для управления корпоративными финансами и кредитными линиями. Это собственная разработка компании. Пользователи могут гибко настраивать аналитику, чтобы быстро получать ответы на любые вопросы относительно финансового положения своего бизнеса.

В прошлом году появилось страхование вкладов и мгновенные выплаты, которые дают онлайн-ритейлу ранний доступ к доходам от продаж.

Жажда успеха

«Мы хотим доминировать над корпоративными кредитными картами. Хотим, чтобы каждая компания в мире тратила деньги по карте Brex», — сказал Дубуграс в интервью TechCrunch.

Деньги, полученные в последнем раунде финансирования, компания планирует потратить на запуск инновационной программы лояльности, которая будет разработана с учетом потребностей и моделей расходов предпринимателей. Клиенты смогут обменивать бонусные баллы на биткойны и эфир так же, как в других случаях они бы обменяли их на мили, подарочные карты или наличные.

Программа будет запущена совместно с TravelBank. За счет нее Brex рассчитывает выделиться на фоне конкурентов, которые тоже растут ошеломляющими темпами. Помимо этого Дубуграс и Франчески будут инвестировать в расширение клиентской базы Brex, которая сейчас представлена в основном технологическими стартапами.

{kind=link}

Еще одна история успеха российского финтех-стартапа за рубежом: сингапурский Osome сооснователя Рокетбанка Виктора Лысенко привлек $16 млн. За последний год он заработал $9,5 млн и вырос на 100%.

Сервис помогает снизить административную нагрузку на малый бизнес и освободить время предпринимателей на решение стратегических задач и развитие бизнеса. Флагманский продукт Osome — онлайн-бухгалтерия для малого и среднего бизнеса.

Также сервис предлагает услуги корпоративного секретаря, регистрацию бизнеса, помощь с соблюдением нормативных требований и налогообложением. Платформа использует технологию машинного обучения для автоматизации рутинных задач предпринимателей — классифицирует, маркирует и хранит документы, создает управленческие отчеты и налоговые декларации, вовремя подает документы.

Сервисом уже пользуются 6000 компаний в Сингапуре, Великобритании и Гонконге. Деньги, полученные в последнем раунде финансирования, Osome потратит на интеграции с платформами электронной коммерции и административными ресурсами, расширение линейки продуктов и международную экспансию.

В Сингапуре относительно легко зарегистрировать онлайн-бизнес, потребность в автоматизации бухгалтерского учета и других рутинных задач есть у большого количества предпринимателей. Проблему в ручном управлении видит не только Osome: в этой же нише работают Sleek, Lanturn и BlueMeg.

На российский рынок компания не планирует выходить из-за сложных правил ведения бухучета. Здесь это прерогатива банков, которые делают ставку на удобные и функциональные цифровые сервисы для малого и среднего бизнеса.

Сервис помогает снизить административную нагрузку на малый бизнес и освободить время предпринимателей на решение стратегических задач и развитие бизнеса. Флагманский продукт Osome — онлайн-бухгалтерия для малого и среднего бизнеса.

Также сервис предлагает услуги корпоративного секретаря, регистрацию бизнеса, помощь с соблюдением нормативных требований и налогообложением. Платформа использует технологию машинного обучения для автоматизации рутинных задач предпринимателей — классифицирует, маркирует и хранит документы, создает управленческие отчеты и налоговые декларации, вовремя подает документы.

Сервисом уже пользуются 6000 компаний в Сингапуре, Великобритании и Гонконге. Деньги, полученные в последнем раунде финансирования, Osome потратит на интеграции с платформами электронной коммерции и административными ресурсами, расширение линейки продуктов и международную экспансию.

В Сингапуре относительно легко зарегистрировать онлайн-бизнес, потребность в автоматизации бухгалтерского учета и других рутинных задач есть у большого количества предпринимателей. Проблему в ручном управлении видит не только Osome: в этой же нише работают Sleek, Lanturn и BlueMeg.

На российский рынок компания не планирует выходить из-за сложных правил ведения бухучета. Здесь это прерогатива банков, которые делают ставку на удобные и функциональные цифровые сервисы для малого и среднего бизнеса.

{kind=link}

Голландский банк ABN Amro запустил мгновенные выплаты для самозанятых, которые работают на почасовой основе через цифровые платформы. Благодаря новому сервису они могут сами решать, когда получить оплату — по графику или по факту выполнения работы.

Типичная проблема таких работников — зависимость от периодичности выплат: иногда приходится ждать по несколько недель. С ABN Amro это может быть несколько секунд.

В конце прошлого года банк запустил пилот с платформой для присмотра за детьми Charly Cares и совсем недавно — со службой доставки Packaly.

В России похожий сервис недавно запустил Ozon для своих продавцов и позиционирует его как альтернативу кредитам. Так маркетплейс обозначает присутствие на финтех-рынке и пытается лучше монетизировать своих же клиентов.

Любопытно, что в Нидерландах инициатива исходит от банка. Мгновенные платежи для самозанятых и интеграции с платформами по продаже товаров и услуг, очевидно, помогут расширить клиентскую базу и повысить узнаваемость бренда.

Типичная проблема таких работников — зависимость от периодичности выплат: иногда приходится ждать по несколько недель. С ABN Amro это может быть несколько секунд.

В конце прошлого года банк запустил пилот с платформой для присмотра за детьми Charly Cares и совсем недавно — со службой доставки Packaly.

В России похожий сервис недавно запустил Ozon для своих продавцов и позиционирует его как альтернативу кредитам. Так маркетплейс обозначает присутствие на финтех-рынке и пытается лучше монетизировать своих же клиентов.

Любопытно, что в Нидерландах инициатива исходит от банка. Мгновенные платежи для самозанятых и интеграции с платформами по продаже товаров и услуг, очевидно, помогут расширить клиентскую базу и повысить узнаваемость бренда.

X5 серьезно настроена сделать биометрию массовым способом оплаты покупок, а «Сбер» — собрать самую большую базу биометрических слепков. Совместный с Visa эксперимент по оплате покупок лицом в «Перекрестке» расширился на 150 супермаркетов в 25 регионах. До конца года к проекту присоединится «Пятерочка».

Пока оплата по биометрии в «Перекрестке» доступна только клиентам «Сбера». Нужно подключить функцию в мобильном приложении, установить проверочный код и указать карту, с которой должны списываться деньги. Для оплаты на кассе достаточно выбрать опцию «одним взглядом» и посмотреть в камеру. Если сумма покупки больше 1 тыс. рублей, потребуется код из приложения.

X5 не единственная, кто работает над биометрический оплатой в своих супермаркетах. «Магнит» тестирует технологию в десяти магазинах сети, «ВкусВилл» — в 44. Оба совместно со «Сбером». «Лента» проводит пилотный проект с ВТБ, а «Ак Барс Банк» запустил собственный сервис по оплате взглядом — он работает в одной кофейне в Иннополисе.

У MasterCard есть свой сервис SelfiePay — он работает в 35 странах, но про его успехи в России ничего не слышно. «Мир» пока оценивает соответствие биометрических алгоритмов разных вендоров своим требованиям.

Пока оплата по биометрии в «Перекрестке» доступна только клиентам «Сбера». Нужно подключить функцию в мобильном приложении, установить проверочный код и указать карту, с которой должны списываться деньги. Для оплаты на кассе достаточно выбрать опцию «одним взглядом» и посмотреть в камеру. Если сумма покупки больше 1 тыс. рублей, потребуется код из приложения.

X5 не единственная, кто работает над биометрический оплатой в своих супермаркетах. «Магнит» тестирует технологию в десяти магазинах сети, «ВкусВилл» — в 44. Оба совместно со «Сбером». «Лента» проводит пилотный проект с ВТБ, а «Ак Барс Банк» запустил собственный сервис по оплате взглядом — он работает в одной кофейне в Иннополисе.

У MasterCard есть свой сервис SelfiePay — он работает в 35 странах, но про его успехи в России ничего не слышно. «Мир» пока оценивает соответствие биометрических алгоритмов разных вендоров своим требованиям.

Усилия ЦБ по продвижению своей платежной системы наконец-то дали плоды. «Мир» обогнала Visa и Mastercard по охвату россиян и стала основной для 42% населения (исследование «Сколково»). Сама НСПК считает, что более чем у половины россиян есть хотя бы одна карта «Мир».

Как бы то ни было, тратят они пока меньше, чем пользователи иностранных платежных систем. В прошлом году доля «Мира» в общем объеме внутрироссийских операций с картами составила 24% (данные Банка России). Остальную часть рынка в основном делят Visa и Mastercard.

Очевидно, залог успеха «Мира» по охвату и отставания по объему транзакций — добровольно-принудительная политика ЦБ. Она мотивирует именно заводить карты, а не активно их использовать, и ориентирована преимущественно на людей с невысоким достатком.

Социальные выплаты и зарплата бюджетникам выплачиваются только на карты «Мир»: хочешь, не хочешь — заведешь, но потом люди снимают наличные или переводят деньги на другие карты. Для других категорий населения есть «пряник» в виде кэшбэка за путешествия по России. Тут все еще прозаичнее: использование карты ограничивается покупкой билетов и проживания.

Из 42% россиян, для которых карта «Мир» является основной, 84% выпустили ее для получения социальных выплат, 40% — для зарплаты и только 34% — в личных целях.

Среди тех, кто оценивает свое материальное положение как высокое, большинство владеют картами международных платежных систем — 67%. Среди групп со средней и низкой оценками «Мир» занимает 39% и 57% соответственно. 67% владельцев, которые считают национальную карту основной, — пожилые люди.

Как бы то ни было, тратят они пока меньше, чем пользователи иностранных платежных систем. В прошлом году доля «Мира» в общем объеме внутрироссийских операций с картами составила 24% (данные Банка России). Остальную часть рынка в основном делят Visa и Mastercard.

Очевидно, залог успеха «Мира» по охвату и отставания по объему транзакций — добровольно-принудительная политика ЦБ. Она мотивирует именно заводить карты, а не активно их использовать, и ориентирована преимущественно на людей с невысоким достатком.

Социальные выплаты и зарплата бюджетникам выплачиваются только на карты «Мир»: хочешь, не хочешь — заведешь, но потом люди снимают наличные или переводят деньги на другие карты. Для других категорий населения есть «пряник» в виде кэшбэка за путешествия по России. Тут все еще прозаичнее: использование карты ограничивается покупкой билетов и проживания.

Из 42% россиян, для которых карта «Мир» является основной, 84% выпустили ее для получения социальных выплат, 40% — для зарплаты и только 34% — в личных целях.

Среди тех, кто оценивает свое материальное положение как высокое, большинство владеют картами международных платежных систем — 67%. Среди групп со средней и низкой оценками «Мир» занимает 39% и 57% соответственно. 67% владельцев, которые считают национальную карту основной, — пожилые люди.

Феерический успех Klarna вдохновляет другие BNPL-сервисы запускать новые продукты и расширять географию. Новозеландский Laybuy не ограничивается покупками в приложении и запустил «убийцу кредитных карт». Это цифровая BNPL-карта, по которой можно совершать офлайн-покупки в рассрочку одним касанием телефона.

Для этого нужно просто загрузить карту в кошелек смартфона через приложение Laybuy. При оплате стоимость покупки автоматически разделится на шесть равных еженедельных платежей без процентов. Никаких дополнительных действий от клиента не требуется.

Пока цифровые BNPL-карты доступны только в Австралии, Новой Зеландии и Великобритании и действуют на покупки у партнеров Laybuy. В ближайшем будущем можно будет оплатить офлайн- или онлайн-покупку в любом магазине. И это уже очень серьезная заявка на конкуренцию с традиционными кредитными продуктами.

Для этого нужно просто загрузить карту в кошелек смартфона через приложение Laybuy. При оплате стоимость покупки автоматически разделится на шесть равных еженедельных платежей без процентов. Никаких дополнительных действий от клиента не требуется.

Пока цифровые BNPL-карты доступны только в Австралии, Новой Зеландии и Великобритании и действуют на покупки у партнеров Laybuy. В ближайшем будущем можно будет оплатить офлайн- или онлайн-покупку в любом магазине. И это уже очень серьезная заявка на конкуренцию с традиционными кредитными продуктами.

⚡️В 2022 году «Яндекс» намерен представить первые кредитные продукты. Сейчас IT-гигант собирает команду и разрабатывает базовую технологическую платформу для финтех-направления, которое будет развиваться на банковской лицензии недавно приобретенного банка «Акрополь».

Пилотные проекты в этой области планируется запустить уже осенью — они будут связаны с e-commerce-направлением и сервисом подписки «Яндекс.Плюс».

Пилотные проекты в этой области планируется запустить уже осенью — они будут связаны с e-commerce-направлением и сервисом подписки «Яндекс.Плюс».

Российские финтех-стартапы становятся все заметнее за рубежом. На этот раз драйвером стал доступ к финансовым услугам для клиентов, которые не охвачены традиционными банками США. Финтех B9 для иммигрантов привлёк $1,7 млн — его запустили в Америке россияне Сергей Терентьев, Сергей Мосунов и Дмитрий Егоренков.

Суть бизнеса

Большинство местных банков игнорируют клиентов без регистрации в стране, а B9 дает доступ к ключевым финансовым услугам. За $4,99 в месяц клиенты получают возможность оформить виртуальную дебетовую карту, взять кредит, переводить деньги внутри страны и за рубеж.

Банковские услуги B9 предоставляют BAAS Corporation и Evolve Bank & Trust. Чтобы зарегистрироваться в приложении, нужен адрес проживания в США, номер соцстрахования, индивидуальный номер налогоплательщика и удостоверение личности гособразца любой страны.

К концу года B9 рассчитывает охватить 100 тысяч клиентов. По данным компании, сотни тысяч людей уже присоединились к списку ожидания, а коэффициент конверсии составил 15%.

Основатели

CEO B9 — Сергей Терентьев, построивший несколько успешных компаний на 12 рынках на четырех континентах. Самые заметные проекты — развитие с нуля бизнеса Qiwi в Панаме, Перу, Аргентине, Колумбии, Чили, Мексике и Бразилии, а также запуск авиаперевозчика Flapper — сейчас это лидер бизнес-авиации в Латинской Америке.

Сооснователь B9 Сергей Мосунов до 2019 года не был замечен на финтех-рынке и занимался преимущественно «традиционными» технологиями. В 2019 запустил стартап Arcadia по производству VR-контента, а в 2020 — клуб венчурных инвесторов Angeldesk.

Дмитрий Егоренков всегда работал в сфере онлайн-банкинга с фокусом на маркетинг. Началось все в России с «Тинькофф Банка», потом был Гонконг и Сингапур — руководил маркетингом в крупной международной компании Digital Finance International. В последние три года развивал бизнес 4finance в Латинской Америке.

Суть бизнеса

Большинство местных банков игнорируют клиентов без регистрации в стране, а B9 дает доступ к ключевым финансовым услугам. За $4,99 в месяц клиенты получают возможность оформить виртуальную дебетовую карту, взять кредит, переводить деньги внутри страны и за рубеж.

Банковские услуги B9 предоставляют BAAS Corporation и Evolve Bank & Trust. Чтобы зарегистрироваться в приложении, нужен адрес проживания в США, номер соцстрахования, индивидуальный номер налогоплательщика и удостоверение личности гособразца любой страны.

К концу года B9 рассчитывает охватить 100 тысяч клиентов. По данным компании, сотни тысяч людей уже присоединились к списку ожидания, а коэффициент конверсии составил 15%.

Основатели

CEO B9 — Сергей Терентьев, построивший несколько успешных компаний на 12 рынках на четырех континентах. Самые заметные проекты — развитие с нуля бизнеса Qiwi в Панаме, Перу, Аргентине, Колумбии, Чили, Мексике и Бразилии, а также запуск авиаперевозчика Flapper — сейчас это лидер бизнес-авиации в Латинской Америке.

Сооснователь B9 Сергей Мосунов до 2019 года не был замечен на финтех-рынке и занимался преимущественно «традиционными» технологиями. В 2019 запустил стартап Arcadia по производству VR-контента, а в 2020 — клуб венчурных инвесторов Angeldesk.

Дмитрий Егоренков всегда работал в сфере онлайн-банкинга с фокусом на маркетинг. Началось все в России с «Тинькофф Банка», потом был Гонконг и Сингапур — руководил маркетингом в крупной международной компании Digital Finance International. В последние три года развивал бизнес 4finance в Латинской Америке.

Продолжение эпопеи с законом о платформе ЦБ «Знай своего клиента» (ЗСК) форсирует ЦБ. Сырой законопроект, к которому у участников рынка и ведомств много вопросов, принят думой в первом чтении с комментариями относительно доработок осенью.

В частности, до сих пор не решена проблема ответственности за ограничение деятельности высокорискованных юрлиц — в текущей версии это банки, а не госорганы. Нет явной формулировки, какие операции считаются подозрительными. Почему-то можно замораживать деньги на счетах компаний из «красной» категории без суда и вернуть их можно только через ликвидацию. Не установлен срок, на который ограничивается деятельность клиента, признанного высокорискованным.

К чему такая спешка? Просто регулятор стремится любыми способами уложиться в обещанный срок запуска платформы — декабрь этого года. Дедлайн зафиксирован в Общенациональном плане действий, обеспечивающем восстановление занятости и рост экономики. Это гораздо важнее, чем создать работающий механизм.

В частности, до сих пор не решена проблема ответственности за ограничение деятельности высокорискованных юрлиц — в текущей версии это банки, а не госорганы. Нет явной формулировки, какие операции считаются подозрительными. Почему-то можно замораживать деньги на счетах компаний из «красной» категории без суда и вернуть их можно только через ликвидацию. Не установлен срок, на который ограничивается деятельность клиента, признанного высокорискованным.

К чему такая спешка? Просто регулятор стремится любыми способами уложиться в обещанный срок запуска платформы — декабрь этого года. Дедлайн зафиксирован в Общенациональном плане действий, обеспечивающем восстановление занятости и рост экономики. Это гораздо важнее, чем создать работающий механизм.

Новый игрок на рынке международных цифровых платежей — Six Clovers от выходцев из PayPal и Ripple. Это полнофункциональная платежная инфраструктура на базе блокчейна для беспрепятственных, быстрых и безопасных операций в цифровых валютах по всему миру. Она свяжет банки, продавцов и провайдеров платежей.

Стартап позиционирует себя как замену Swift в новой эре финансов, где основную роль будут играть национальные цифровые валюты и стейблкоины. Six Clovers стремится связать традиционные и децентрализованные финансы, расширяя доступ к следующему поколению цифровых продуктов и услуг.

Децентрализованная сеть Rapid Six Clovers построена на блокчейне Algorand. Она позволит организациям интегрировать платежи цифровыми валютами и подключиться к экосистеме децентрализованного финансирования, чтобы обеспечить более быстрые, дешевые и безопасные трансграничные платежи.

Стартап позиционирует себя как замену Swift в новой эре финансов, где основную роль будут играть национальные цифровые валюты и стейблкоины. Six Clovers стремится связать традиционные и децентрализованные финансы, расширяя доступ к следующему поколению цифровых продуктов и услуг.

Децентрализованная сеть Rapid Six Clovers построена на блокчейне Algorand. Она позволит организациям интегрировать платежи цифровыми валютами и подключиться к экосистеме децентрализованного финансирования, чтобы обеспечить более быстрые, дешевые и безопасные трансграничные платежи.

Красивый маркетинговый кейс на злобу дня от «Газпромбанка». Вместо того, чтобы рассуждать об устойчивом развитии и ответственном ведении бизнеса, как это сейчас модно, банк попытался доступно объяснить ключевые принципы на примере диснеевских мультиков.

Все картины аналитики отрейтинговали по значимости ESG-повестки:

• Высшую оценку ESG-A получили «Король Лев», Wall-e, «Моана», «Зверополис» и «Лоракс».

• ESG-B — «Мадагаскар», «Мулан», «В поисках Немо» и «В поисках Дори».

• Рейтинг ESG-C получили экранизации сказок «Золушка» и «Гадкий утенок».

И в целом не важно, по каким конкретно параметрам выбирали топ-5 и почему в него вошли именно эти мультфильмы. Важен подход и подача, а они маркетологам удались.

Все картины аналитики отрейтинговали по значимости ESG-повестки:

• Высшую оценку ESG-A получили «Король Лев», Wall-e, «Моана», «Зверополис» и «Лоракс».

• ESG-B — «Мадагаскар», «Мулан», «В поисках Немо» и «В поисках Дори».

• Рейтинг ESG-C получили экранизации сказок «Золушка» и «Гадкий утенок».

И в целом не важно, по каким конкретно параметрам выбирали топ-5 и почему в него вошли именно эти мультфильмы. Важен подход и подача, а они маркетологам удались.