🎉 Поздравляем всех с праздником Весны и Труда! Это день международной солидарности трудящихся, который отмечается во многих странах и территориях мира 1 мая или в первый понедельник мая. В связи с этим, сегодня Московская биржа, как и многие другие не работает. Хотя нужно отметить, что в США этот праздник не отмечается, торги проходят в обычном режиме.

👏 Желаем вам продуктивных выходных, отдохните морально и физически! Думаю, многие сейчас устали от волатильного рынка, неопределенностей в мире, от ситуации с коронавирусом. И конечно, по возможности, старайтесь не ходить в многолюдные места на майских праздниках. В России, мы только начинаем выходить на пик по распространению коронавируса, только за сегодня прибавилось почти 8 тыс. заболевших.

📅 Что касается торгов на Московской бирже в период майских праздников, по данным биржи:

- Торги на валютном рынке и рынке драгоценных металлов, фондовом, денежном, срочном рынках и рынке стандартизированных производных финансовых инструментов (СПФИ) будут проводиться 4 и 5 мая 2020 года.

- 1-3 мая и 9-11 мая 2020 года – выходные праздничные дни, торги в указанные дни не проводятся.

- 6-8 мая 2020 года – рабочие дни, торги проводятся в обычном режиме.

@finrangecom

👏 Желаем вам продуктивных выходных, отдохните морально и физически! Думаю, многие сейчас устали от волатильного рынка, неопределенностей в мире, от ситуации с коронавирусом. И конечно, по возможности, старайтесь не ходить в многолюдные места на майских праздниках. В России, мы только начинаем выходить на пик по распространению коронавируса, только за сегодня прибавилось почти 8 тыс. заболевших.

📅 Что касается торгов на Московской бирже в период майских праздников, по данным биржи:

- Торги на валютном рынке и рынке драгоценных металлов, фондовом, денежном, срочном рынках и рынке стандартизированных производных финансовых инструментов (СПФИ) будут проводиться 4 и 5 мая 2020 года.

- 1-3 мая и 9-11 мая 2020 года – выходные праздничные дни, торги в указанные дни не проводятся.

- 6-8 мая 2020 года – рабочие дни, торги проводятся в обычном режиме.

@finrangecom

{kind=link}

💼Результаты наших инвестиционных портфелей по итогам апреля 2020 г. Продолжаем верить в падение рынка

После нескольких отрицательных месяцев, рынок наконец-то показал положительный результат, несмотря на плохие финансовые результаты по итогам I кв. 2020 г. Индекс Московской биржи вырос на 5,65% - до 2650,5 пунктов, своим мартовским падением рынок уже заложил ожидания по результатам за I и II кв. 2020 г., в связи с этим, акции не отреагировали на снижение финансовых результатов, таких компаний, как Северсталь, ММК, Сбербанк и др. Сейчас рынок акций рос скорее всего на ожиданиях быстрого восстановления деловой активности после снятия карантинных мер и стимулирования со стороны центральных банков. В данный момент развернуть рынок могут только финансовые результаты компаний и макроэкономические показатели, если они будут выходить хуже ожиданий.

Неделю назад мы писали комментарий на тему: «Сегодняшнее ралли на фондовом рынке, почему растут акции?».

Что касается наших инвестиционных портфелей, несмотря на открытые в апреле короткие позиции по Лукойлу, Роснефти и фьючерсу на индекс МосБиржи, портфель со смешанной стратегией вырос на 2,16% за счёт роста акций ФосАгро на фоне сильных операционных результатов. В моменте, мы сильно обгоняли рынок, когда наши короткие позиции были +15%, сейчас же акции нефтяников отскочили вместе с рынком, их текущая позиция +1,5% и +3,2%. Консервативный портфель вырос всего на 1,6%, в основном за счёт акций ФосАгро, так как в портфеле доля акций всего 20%, остальное кэш.

Таким образом с начала публичного ведения проекта с 2016 г. основной портфель демонстрирует +180,69% против индекса МосБиржи за этот же период +36,3%. Консервативный, который мы запустили в рамках разделения стратегий в мае 2019 г. показывает +19,01% против индекса МосБиржи +4,17% за этот же период.

@finrangecom

После нескольких отрицательных месяцев, рынок наконец-то показал положительный результат, несмотря на плохие финансовые результаты по итогам I кв. 2020 г. Индекс Московской биржи вырос на 5,65% - до 2650,5 пунктов, своим мартовским падением рынок уже заложил ожидания по результатам за I и II кв. 2020 г., в связи с этим, акции не отреагировали на снижение финансовых результатов, таких компаний, как Северсталь, ММК, Сбербанк и др. Сейчас рынок акций рос скорее всего на ожиданиях быстрого восстановления деловой активности после снятия карантинных мер и стимулирования со стороны центральных банков. В данный момент развернуть рынок могут только финансовые результаты компаний и макроэкономические показатели, если они будут выходить хуже ожиданий.

Неделю назад мы писали комментарий на тему: «Сегодняшнее ралли на фондовом рынке, почему растут акции?».

Что касается наших инвестиционных портфелей, несмотря на открытые в апреле короткие позиции по Лукойлу, Роснефти и фьючерсу на индекс МосБиржи, портфель со смешанной стратегией вырос на 2,16% за счёт роста акций ФосАгро на фоне сильных операционных результатов. В моменте, мы сильно обгоняли рынок, когда наши короткие позиции были +15%, сейчас же акции нефтяников отскочили вместе с рынком, их текущая позиция +1,5% и +3,2%. Консервативный портфель вырос всего на 1,6%, в основном за счёт акций ФосАгро, так как в портфеле доля акций всего 20%, остальное кэш.

Таким образом с начала публичного ведения проекта с 2016 г. основной портфель демонстрирует +180,69% против индекса МосБиржи за этот же период +36,3%. Консервативный, который мы запустили в рамках разделения стратегий в мае 2019 г. показывает +19,01% против индекса МосБиржи +4,17% за этот же период.

@finrangecom

{kind=link}

📅Главные корпоративные события этой недели от Finrange.

Пока на этой неделе большинство людей в России отдыхают, Московская биржа работает и даже есть несколько корпоративных событий. #Календарь #Портал

@finrangecom

Пока на этой неделе большинство людей в России отдыхают, Московская биржа работает и даже есть несколько корпоративных событий. #Календарь #Портал

@finrangecom

{kind=link}

📊 НОВАТЭК: финансовые результаты за I кв. 2020 г. по МСФО. Под давлением цен на газ

Выручка компании за отчётный период упала на 21,2% по сравнению с аналогичным периодом прошлого года – до 184,5 млрд руб. В первые с 2015 г. НОВАТЭК получил квартальный убыток в размере 27 млрд руб., против прибыли в 386,2 млрд руб. в I кв. 2019 г.

Падение финпокзателей обусловлено отрицательной динамикой цен на углеводороды, с начала года цены на газ показывали сильное снижение обновляя локальные минимумы 21 века, затем в марте рухнули цены на нефть, по известным уже всем причинам.

Также нужно помнить, что в январе – марте 2019 г., НОВТАЭК отразил 10%-ую продажу доли в Арктик СПГ-2, но это никак не отменяет полученного убытка компанией в I кв. 2020 г. При этом, компания получила в январе – марте 2020 г. доход от положительных курсовых разниц из-за девальвации рубля в размере 175,4 млрд руб. и даже это её не спасло от плачевных результатов.

Мы думаем, что рынок уже отыграл падение цен на газ до эпидемии коронавируса из-за тёплой зимы и переполненных хранилищ. Но после, спотовая цена на газ на наиболее ликвидных европейских хабах продолжила обновлять минимумы и составила $36-43 за тыс. кубометров – это ниже средней цены Газпрома для российских потребителей. А стоимость сжиженного природного газа (СПГ) опустилась ниже критической черты для поставщиков СПГ даже по операционным издержкам. #НОВАТЭК #NVTK

🔍Подробнее обзор с графиками смотрите на нашем портале.

@finrangecom

Выручка компании за отчётный период упала на 21,2% по сравнению с аналогичным периодом прошлого года – до 184,5 млрд руб. В первые с 2015 г. НОВАТЭК получил квартальный убыток в размере 27 млрд руб., против прибыли в 386,2 млрд руб. в I кв. 2019 г.

Падение финпокзателей обусловлено отрицательной динамикой цен на углеводороды, с начала года цены на газ показывали сильное снижение обновляя локальные минимумы 21 века, затем в марте рухнули цены на нефть, по известным уже всем причинам.

Также нужно помнить, что в январе – марте 2019 г., НОВТАЭК отразил 10%-ую продажу доли в Арктик СПГ-2, но это никак не отменяет полученного убытка компанией в I кв. 2020 г. При этом, компания получила в январе – марте 2020 г. доход от положительных курсовых разниц из-за девальвации рубля в размере 175,4 млрд руб. и даже это её не спасло от плачевных результатов.

Мы думаем, что рынок уже отыграл падение цен на газ до эпидемии коронавируса из-за тёплой зимы и переполненных хранилищ. Но после, спотовая цена на газ на наиболее ликвидных европейских хабах продолжила обновлять минимумы и составила $36-43 за тыс. кубометров – это ниже средней цены Газпрома для российских потребителей. А стоимость сжиженного природного газа (СПГ) опустилась ниже критической черты для поставщиков СПГ даже по операционным издержкам. #НОВАТЭК #NVTK

🔍Подробнее обзор с графиками смотрите на нашем портале.

@finrangecom

{kind=link}

🎓Что показывает мультипликатор P/NWC?

Коэффициент P/NWC (Price/Net Working Capital, NWC, Цена/Чистый оборотный капитал) - позволяет инвестору в краткосрочной перспективе определить, может ли компания обслуживать текущие обязательства и направлять средства на собственное развитие. #Знания

Подробные расчёты и примеры 👇🏻

@finrangecom

Коэффициент P/NWC (Price/Net Working Capital, NWC, Цена/Чистый оборотный капитал) - позволяет инвестору в краткосрочной перспективе определить, может ли компания обслуживать текущие обязательства и направлять средства на собственное развитие. #Знания

Подробные расчёты и примеры 👇🏻

@finrangecom

{kind=link}

📈Почему растут акции Московской биржи?

После мартовского обвала акции МосБиржи с 80 руб. выросли более чем на 50% за 1,5 месяца практически без откатов и коррекций. Мы решили разобраться в причинах такого бурного роста, несмотря на отскок в целом финансовых рынков и нашли несколько причин:

Рост комиссионных доходов за счёт увеличения клиентских счетов на фоне повышенной волатильности рынка. Напомним, что компания получила по итогам 2019 г. рекордный комиссионный доход – 26, 2 млрд руб. Учитывая прирост участников рынка, можно ожидать рост комиссионных доходов за I кв. 2020 г. по отношению к аналогичному периоду 2019 г. Что касается объёмов торгов и увеличения клиентских счетов, то МосБижра завтра опубликует данные по объёмам торгов за апрель 2020 г.

Рост процентных доходов на фоне снижения процентной ставки. Ранее процентные доходы Московской биржи всегда снижались вслед за ставкой, но в 2019 г. ситуация изменилась. Процентные доходы увеличились за счёт переоценки облигационного портфеля на счетах компании.

В конце апреля 2020 г. ЦБ снизил ключевую ставку до 5,5% и сообщил о возможности дальнейшего снижения ключевой ставки на ближайших заседаниях. Следующее заседание ЦБ – 19 июня. На этом фоне вырос спрос на ОФЗ, соответственно рост тела облигаций и вновь положительная переоценка портфеля МосБиржи.

Возможный роспуск резервов, который позволит копании увеличить чистую прибыль. Напомним, в I кв. 2019 г. биржа создала резервы на общую сумму 2,6 млрд руб., из-за управленческой оценки риска, связанного с выявленной мошеннической деятельностью на зерновом рынке. Об этом мало кто помнит, но есть такая небольшая вероятность.

Рост акций перед публикацией финансовой отчётности за I кв. 2020 г. по МСФО. Видимо многие уже ожидают вышеописанные причины в отчёте за январь – март. Компания опубликует финансовые результаты за I кв. 2020 г. на следующей неделе 15 мая 2020 г., в тот же день биржа проведёт конференц-звонок и вебкаст по результатам деятельности за отчётный период.

Рост акций перед дивидендной отсечкой, закрытие реестра назначено на 15 мая 2020 г. Всегда есть на рынке участники, которые покупают акции перед дивидендами в ожидании получить несколько процентов на росте курса акций. Последний день покупки акций под дивиденды 13 мая 2020 г. Размер дивиденда на акцию 7,93 руб., текущая дивидендная доходность составляет 6,55%. МосБиржа не стала использовать послабления ЦБ РФ и переносить сроки проведения годового собрания акционеров и переноса выплат по дивидендам, в отличие от банков. #МосБиржа #MOEX

P.S.: Все события можете найти в нашем календаре для инвесторов.

@finrangecom

После мартовского обвала акции МосБиржи с 80 руб. выросли более чем на 50% за 1,5 месяца практически без откатов и коррекций. Мы решили разобраться в причинах такого бурного роста, несмотря на отскок в целом финансовых рынков и нашли несколько причин:

Рост комиссионных доходов за счёт увеличения клиентских счетов на фоне повышенной волатильности рынка. Напомним, что компания получила по итогам 2019 г. рекордный комиссионный доход – 26, 2 млрд руб. Учитывая прирост участников рынка, можно ожидать рост комиссионных доходов за I кв. 2020 г. по отношению к аналогичному периоду 2019 г. Что касается объёмов торгов и увеличения клиентских счетов, то МосБижра завтра опубликует данные по объёмам торгов за апрель 2020 г.

Рост процентных доходов на фоне снижения процентной ставки. Ранее процентные доходы Московской биржи всегда снижались вслед за ставкой, но в 2019 г. ситуация изменилась. Процентные доходы увеличились за счёт переоценки облигационного портфеля на счетах компании.

В конце апреля 2020 г. ЦБ снизил ключевую ставку до 5,5% и сообщил о возможности дальнейшего снижения ключевой ставки на ближайших заседаниях. Следующее заседание ЦБ – 19 июня. На этом фоне вырос спрос на ОФЗ, соответственно рост тела облигаций и вновь положительная переоценка портфеля МосБиржи.

Возможный роспуск резервов, который позволит копании увеличить чистую прибыль. Напомним, в I кв. 2019 г. биржа создала резервы на общую сумму 2,6 млрд руб., из-за управленческой оценки риска, связанного с выявленной мошеннической деятельностью на зерновом рынке. Об этом мало кто помнит, но есть такая небольшая вероятность.

Рост акций перед публикацией финансовой отчётности за I кв. 2020 г. по МСФО. Видимо многие уже ожидают вышеописанные причины в отчёте за январь – март. Компания опубликует финансовые результаты за I кв. 2020 г. на следующей неделе 15 мая 2020 г., в тот же день биржа проведёт конференц-звонок и вебкаст по результатам деятельности за отчётный период.

Рост акций перед дивидендной отсечкой, закрытие реестра назначено на 15 мая 2020 г. Всегда есть на рынке участники, которые покупают акции перед дивидендами в ожидании получить несколько процентов на росте курса акций. Последний день покупки акций под дивиденды 13 мая 2020 г. Размер дивиденда на акцию 7,93 руб., текущая дивидендная доходность составляет 6,55%. МосБиржа не стала использовать послабления ЦБ РФ и переносить сроки проведения годового собрания акционеров и переноса выплат по дивидендам, в отличие от банков. #МосБиржа #MOEX

P.S.: Все события можете найти в нашем календаре для инвесторов.

@finrangecom

{kind=link}

💭Почему не стоит вестись на высокую дивидендную доходность Россетей?

За последние дни привилегированные акции Россетей выросли более чем на 10% на фоне новостей о размере дивидендов.

Совет директоров компании рекомендовал финальные дивиденды за 2019 г. в размере 0,1893 руб. на «префы» и 0,0885 руб. на обыкновенные акции (рекордные дивиденды на обычку). Текущая дивидендная доходность по «префам» составляет 10%.Дата закрытия реестра для получения дивидендов назначена на 15 июня 2020 г. Да, доходность выше банкового депозита в 2 раза, но что будет дальше после выплаты? – снижение котировок акций, которое нивелирует вашу полученную доходность.

Россети – это холдинг, который в себя включает 35 дочерних и зависимых компаний, в том числе 15 межрегиональных, и магистральную сетевую компанию. Таким образом, выручка Россетей, это суммарная выручка дочерних предприятий, которая будет снижаться на фоне потребления электроэнергии из-за остановки малого и среднего бизнеса.

К этому добавляется рост просроченной дебиторской задолженности из-за падения доходов населения. Люди не в состоянии платить за электроэнергию и тепло, тем самым, накапливая обязательства перед электросетевыми компаниями. По данным Коммерсантъ, текущий общий долг в ЖКХ составляет 1,4 трлн руб., и самые злостные неплательщики — бюджетные организации и население. #Россети #RSTIP

🔍Подробнее статью с графиками и финансовой отчётностью смотрите на нашем портале.

@finrangecom

За последние дни привилегированные акции Россетей выросли более чем на 10% на фоне новостей о размере дивидендов.

Совет директоров компании рекомендовал финальные дивиденды за 2019 г. в размере 0,1893 руб. на «префы» и 0,0885 руб. на обыкновенные акции (рекордные дивиденды на обычку). Текущая дивидендная доходность по «префам» составляет 10%.Дата закрытия реестра для получения дивидендов назначена на 15 июня 2020 г. Да, доходность выше банкового депозита в 2 раза, но что будет дальше после выплаты? – снижение котировок акций, которое нивелирует вашу полученную доходность.

Россети – это холдинг, который в себя включает 35 дочерних и зависимых компаний, в том числе 15 межрегиональных, и магистральную сетевую компанию. Таким образом, выручка Россетей, это суммарная выручка дочерних предприятий, которая будет снижаться на фоне потребления электроэнергии из-за остановки малого и среднего бизнеса.

К этому добавляется рост просроченной дебиторской задолженности из-за падения доходов населения. Люди не в состоянии платить за электроэнергию и тепло, тем самым, накапливая обязательства перед электросетевыми компаниями. По данным Коммерсантъ, текущий общий долг в ЖКХ составляет 1,4 трлн руб., и самые злостные неплательщики — бюджетные организации и население. #Россети #RSTIP

🔍Подробнее статью с графиками и финансовой отчётностью смотрите на нашем портале.

@finrangecom

{kind=link}

📊 Юнипро: финансовые результаты за I кв. 2020 г. по МСФО. Временное снижение дивидендов

Выручка компании снизилась на 11,4% по сравнению с аналогичным периодом прошлого года – до 20,4 млрд руб. из-за снижения цен РСВ и сокращения электропотребления в связи с аномально тёплой погодой. В результате снижения маржинальности и поступлений по платежам ДПМ, чистая прибыль упала на 19,6% по сравнению с I кв. 2019 г. – до 5 млрд руб.

Показатель EBITDA за январь – март составил 7,6 млрд руб., снизившись на 15,8% на фоне сокращения продаж электроэнергии. При этом, ситуация с коронавирусам не повлияла на результаты I кв. 2020 г. Но из-за карантинных мер во II кв. 2020 г. численность рабочих снизилась, что в свою очередь, вновь привело к ещё одному переносу срока ввода в эксплуатацию Берёзовской ГРЭС, теперь уже на конец 2020 г.

Юнипро не исключает пересмотра прогноза по финансовым показателям из-за развития кризиса, вызванного пандемией коронавируса COVID-19, в частности развития спроса на электричество и уровня платежной дисциплины потребителей. В связи с ухудшением денежного потока на фоне пандемии, Юнипро решила в 2020 г. сохранить дивиденды в размере 14 млрд руб., вместо ожидаемых 20 млрд руб. Напомним, что в марте 2019 г. Юнипро утвердила новую дивидендную политику, предусматривающую выплаты акционерам в 2020-2022 гг. по 20 млрд руб. ежегодно двумя платежами.

Также в день выхода отчётности, совет директоров Юнипро рекомендовал выплатить финальные дивиденды за 2019 г. в размере 0,11 руб. на акцию. Общая сумма выплат может составить 7 млрд руб. Текущая дивидендная доходность составляет 4,06%. Дата закрытия реестра для получения дивидендов назначена 22 июня 2020 г.

На фоне слабых финансовых результатов за I кв. 2020 г. и временного снижения дивидендов, акции Юнипро падают более чем на 2,5%. Несмотря на это, компания по-прежнему остаётся одной из самых консервативных идей на рынке. #Юнипро #UPRO

@finrangecom

Выручка компании снизилась на 11,4% по сравнению с аналогичным периодом прошлого года – до 20,4 млрд руб. из-за снижения цен РСВ и сокращения электропотребления в связи с аномально тёплой погодой. В результате снижения маржинальности и поступлений по платежам ДПМ, чистая прибыль упала на 19,6% по сравнению с I кв. 2019 г. – до 5 млрд руб.

Показатель EBITDA за январь – март составил 7,6 млрд руб., снизившись на 15,8% на фоне сокращения продаж электроэнергии. При этом, ситуация с коронавирусам не повлияла на результаты I кв. 2020 г. Но из-за карантинных мер во II кв. 2020 г. численность рабочих снизилась, что в свою очередь, вновь привело к ещё одному переносу срока ввода в эксплуатацию Берёзовской ГРЭС, теперь уже на конец 2020 г.

Юнипро не исключает пересмотра прогноза по финансовым показателям из-за развития кризиса, вызванного пандемией коронавируса COVID-19, в частности развития спроса на электричество и уровня платежной дисциплины потребителей. В связи с ухудшением денежного потока на фоне пандемии, Юнипро решила в 2020 г. сохранить дивиденды в размере 14 млрд руб., вместо ожидаемых 20 млрд руб. Напомним, что в марте 2019 г. Юнипро утвердила новую дивидендную политику, предусматривающую выплаты акционерам в 2020-2022 гг. по 20 млрд руб. ежегодно двумя платежами.

Также в день выхода отчётности, совет директоров Юнипро рекомендовал выплатить финальные дивиденды за 2019 г. в размере 0,11 руб. на акцию. Общая сумма выплат может составить 7 млрд руб. Текущая дивидендная доходность составляет 4,06%. Дата закрытия реестра для получения дивидендов назначена 22 июня 2020 г.

На фоне слабых финансовых результатов за I кв. 2020 г. и временного снижения дивидендов, акции Юнипро падают более чем на 2,5%. Несмотря на это, компания по-прежнему остаётся одной из самых консервативных идей на рынке. #Юнипро #UPRO

@finrangecom

{kind=link}

📊 Московская биржа: объёмы торгов и количество новых счетов за апрель 2020 г.

Суммарный объём вырос на 15,9% по сравнению с аналогичным периодом прошлого года – до 85,5 трлн руб. Объём торгов продолжает сохраняться вблизи исторических максимумов. Такая динамика сохраняется за счёт высокой волатильности на фондовом рынке и притока частных инвесторов, объём торгов увеличился на 31,1% – до 4,1 трлн руб., в частности акциями объём вырос в 2,3 раза.

Срочный рынок показал аналогично, положительную динамику, объём торгов вырос на 64,7% – до 10,4 трлн руб. Объём на валютном составил 29,1 трлн руб., незначительно снизившись по сравнению с апрелем 2019 г.

Что касается притока частных инвесторов, то уже второй месяц подряд количество открываемых счетов увеличивается более чем на 500 тыс. В апреле количество счетов превысило 8 млн, активных клиентов, которые совершают более одной сделки в месяц составило 616 тыс.

Таким образом, сработал один из триггеров роста, который мы описывали несколько дней назад, ждём 15 мая 2020 г. публикации финансовой отчётности за I кв. 2020 г. по МСФО.

P.S.: Помним времена, когда всего счетов на Московской бирже было около 1 млн., а активных в месяц около 50 тыс. #МосБиржа #MOEX

🔍Больше графиков к обзору смотрите на нашем портале.

@finrangecom

Суммарный объём вырос на 15,9% по сравнению с аналогичным периодом прошлого года – до 85,5 трлн руб. Объём торгов продолжает сохраняться вблизи исторических максимумов. Такая динамика сохраняется за счёт высокой волатильности на фондовом рынке и притока частных инвесторов, объём торгов увеличился на 31,1% – до 4,1 трлн руб., в частности акциями объём вырос в 2,3 раза.

Срочный рынок показал аналогично, положительную динамику, объём торгов вырос на 64,7% – до 10,4 трлн руб. Объём на валютном составил 29,1 трлн руб., незначительно снизившись по сравнению с апрелем 2019 г.

Что касается притока частных инвесторов, то уже второй месяц подряд количество открываемых счетов увеличивается более чем на 500 тыс. В апреле количество счетов превысило 8 млн, активных клиентов, которые совершают более одной сделки в месяц составило 616 тыс.

Таким образом, сработал один из триггеров роста, который мы описывали несколько дней назад, ждём 15 мая 2020 г. публикации финансовой отчётности за I кв. 2020 г. по МСФО.

P.S.: Помним времена, когда всего счетов на Московской бирже было около 1 млн., а активных в месяц около 50 тыс. #МосБиржа #MOEX

🔍Больше графиков к обзору смотрите на нашем портале.

@finrangecom

{kind=link}

🎓Что показывает валовая рентабельность?

Валовая маржа или валовая рентабельность (Gross margin) – это выручка компании за вычетом себестоимости реализованных товаров (COGS). Другими словами, это процент выручки от продаж, которую компания сохраняет после понесённых прямых затрат, связанных с производством товаров, которые она продает или услуг, которые она предоставляет. #Знания

Рассмотрели на примере отчётности Apple👇🏻

@finrangecom

Валовая маржа или валовая рентабельность (Gross margin) – это выручка компании за вычетом себестоимости реализованных товаров (COGS). Другими словами, это процент выручки от продаж, которую компания сохраняет после понесённых прямых затрат, связанных с производством товаров, которые она продает или услуг, которые она предоставляет. #Знания

Рассмотрели на примере отчётности Apple👇🏻

@finrangecom

{kind=link}

🎈 Уважаемые подписчики, поздравляем вас и ваших родственников от всей души, с этим великим праздником – Днём Победы!

День Победы 9 Мая –

Праздник мира в стране и весны.

В этот день мы солдат вспоминаем,

Не вернувшихся в семьи с войны.

В этот праздник мы чествуем дедов,

Защитивших родную страну,

Подарившим народам Победу

И вернувшим нам мир и весну!

P.S.: Н. Томилина

Сегодня хотим, чтобы вы отдохнули от финансовых рынков и вспомнили своих прадедов и дедов.

@finrangecom

День Победы 9 Мая –

Праздник мира в стране и весны.

В этот день мы солдат вспоминаем,

Не вернувшихся в семьи с войны.

В этот праздник мы чествуем дедов,

Защитивших родную страну,

Подарившим народам Победу

И вернувшим нам мир и весну!

P.S.: Н. Томилина

Сегодня хотим, чтобы вы отдохнули от финансовых рынков и вспомнили своих прадедов и дедов.

@finrangecom

{kind=link}

🎬Области тьмы

Нью-йоркский писатель Эдди, желая преодолеть чёрную полосу в жизни, принимает засекреченный препарат под названием NZT. Таблетка выводит мозг парня на работу в нереальной мощности. Этот творческий наркотик меняет всю жизнь Эдди. За короткое время он зарабатывает небывало большую сумму денег, но скоро у него начинают развиваться зловещие побочные эффекты данного препарата. Когда же он пытается найти других гениев под воздействием таблетки, чтобы понять, как справиться со своим недугом, ему открывается страшная правда.

P.S.: Многие наверное смотрели этот популярный фильм, но не все предали значение, что Эдди сколотил состояние на бирже) #Видеотека

@finrangecom

Нью-йоркский писатель Эдди, желая преодолеть чёрную полосу в жизни, принимает засекреченный препарат под названием NZT. Таблетка выводит мозг парня на работу в нереальной мощности. Этот творческий наркотик меняет всю жизнь Эдди. За короткое время он зарабатывает небывало большую сумму денег, но скоро у него начинают развиваться зловещие побочные эффекты данного препарата. Когда же он пытается найти других гениев под воздействием таблетки, чтобы понять, как справиться со своим недугом, ему открывается страшная правда.

P.S.: Многие наверное смотрели этот популярный фильм, но не все предали значение, что Эдди сколотил состояние на бирже) #Видеотека

@finrangecom

{kind=link}

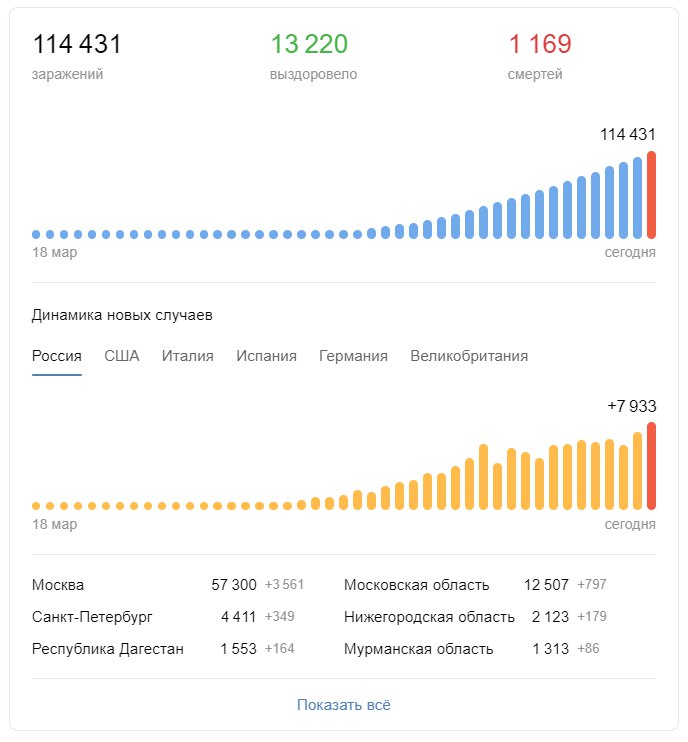

😱Россия вышла на третье место в мире по числу заболевших коронавирусом.

Число заражённых увеличивается с начала мая ежедневно более чем на 10-11 тыс. человек. Таким образом, мы уже через несколько дней выйдем на второе место. Сразу возникает столько вопросов:

- Как проведите праздничные дни?

- Не думаете, что это приведёт к продлению и ужесточению карантинных мер?

- Интересно, это результат успеха выявляемости COVID-19 в России или наш менталитет и несоблюдение мер режима самоизоляции?

- Может наш рынок уже скоро отреагирует на это и скорректируется вниз, как ему это положено?

#опрос

@finrangecom

Число заражённых увеличивается с начала мая ежедневно более чем на 10-11 тыс. человек. Таким образом, мы уже через несколько дней выйдем на второе место. Сразу возникает столько вопросов:

- Как проведите праздничные дни?

- Не думаете, что это приведёт к продлению и ужесточению карантинных мер?

- Интересно, это результат успеха выявляемости COVID-19 в России или наш менталитет и несоблюдение мер режима самоизоляции?

- Может наш рынок уже скоро отреагирует на это и скорректируется вниз, как ему это положено?

#опрос

@finrangecom

{kind=link}

😕У ВСМПО-АВИСМА дела совсем плохи

Генеральный директор крупнейшего производителя титана и поставщика для таких компаний, как Airbus и Boeing, покидает компанию, несмотря на продление его срока на 3 года. Михаил Воеводин руководил ВСМПО-АВИСМА с начала бычьего рынка и роста мировой экономики с 2009 г. При этом, он вместе с другими менеджерами компании контролирует 65% акций титанового гиганта.

Напомним, что глава компании ещё в апреле говорил, что компания столкнётся с серьёзными проблемами в ближайшие два – три года: «И проблема не только в том, что сейчас никто не летает, а еще и в том, что авиакомпании ничего не зарабатывают. И после окончания пандемии у немногих из них будут средства на заказы новых самолетов».

👉Мы же, подробно о будущих проблемах написали ещё в конце марта, когда вышли финансовые результаты ВСМПО-АВИСМА за 2019 г. #VSMO

@finrangecom

Генеральный директор крупнейшего производителя титана и поставщика для таких компаний, как Airbus и Boeing, покидает компанию, несмотря на продление его срока на 3 года. Михаил Воеводин руководил ВСМПО-АВИСМА с начала бычьего рынка и роста мировой экономики с 2009 г. При этом, он вместе с другими менеджерами компании контролирует 65% акций титанового гиганта.

Напомним, что глава компании ещё в апреле говорил, что компания столкнётся с серьёзными проблемами в ближайшие два – три года: «И проблема не только в том, что сейчас никто не летает, а еще и в том, что авиакомпании ничего не зарабатывают. И после окончания пандемии у немногих из них будут средства на заказы новых самолетов».

👉Мы же, подробно о будущих проблемах написали ещё в конце марта, когда вышли финансовые результаты ВСМПО-АВИСМА за 2019 г. #VSMO

@finrangecom

{kind=link}

📅Главные корпоративные события этой недели от Finrange.

Короткая неделя, но есть интересные корпоративные события компаний, например таких, как: АЛРОСА, Тинькофф, Сбербанк, МосБиржа. #Календарь

@finrangecom

Короткая неделя, но есть интересные корпоративные события компаний, например таких, как: АЛРОСА, Тинькофф, Сбербанк, МосБиржа. #Календарь

@finrangecom

{kind=link}

😱АЛРОСА: результаты продаж за апрель 2020 г. Провальный месяц, падение продаж в 20,5 раз

За прошедший месяц суммарный объём продаж алмазной продукции рухнул в 20,5 раз по сравнению с аналогичным периодом прошлого года – до $15,6 млн. Продажи алмазного сырья составили $13,1 млн, бриллиантов − $2,4 млн.

Такое падение обусловлено снижением спроса в результате принятых карантинных мер во всём мире из-за распространения коронавируса. В связи с этим, продажи АЛРОСА практически приостановились в апреле.

Менеджмент конечно же, в своём репертуаре, заявляет о восстановлении спроса: «По нашим оценкам, уже к началу третьего квартала будет наблюдаться положительная динамика спроса на алмазы. Это мнение разделяют многие участники рынка».

При этом, хотим отметить, что девальвация на этот раз компанию не спасёт, это видно наглядно из графика, где мы перевели продажи в рубли. Хотя, когда мы анализировали операционные результаты за I кв. 2020 г., ослабление рубля, частично компенсировало снижение продаж. Но, как и в прошлый раз, мы ожидаем ухудшение динамики фиансовых показателей АЛРОСА. #ALRS

🔍Подробнее обзор с графиками смотрите на нашем портале.

@fintangecom

За прошедший месяц суммарный объём продаж алмазной продукции рухнул в 20,5 раз по сравнению с аналогичным периодом прошлого года – до $15,6 млн. Продажи алмазного сырья составили $13,1 млн, бриллиантов − $2,4 млн.

Такое падение обусловлено снижением спроса в результате принятых карантинных мер во всём мире из-за распространения коронавируса. В связи с этим, продажи АЛРОСА практически приостановились в апреле.

Менеджмент конечно же, в своём репертуаре, заявляет о восстановлении спроса: «По нашим оценкам, уже к началу третьего квартала будет наблюдаться положительная динамика спроса на алмазы. Это мнение разделяют многие участники рынка».

При этом, хотим отметить, что девальвация на этот раз компанию не спасёт, это видно наглядно из графика, где мы перевели продажи в рубли. Хотя, когда мы анализировали операционные результаты за I кв. 2020 г., ослабление рубля, частично компенсировало снижение продаж. Но, как и в прошлый раз, мы ожидаем ухудшение динамики фиансовых показателей АЛРОСА. #ALRS

🔍Подробнее обзор с графиками смотрите на нашем портале.

@fintangecom

{kind=link}

📊ВТБ: финансовые результаты за I кв. 2020 г. по МСФО. Падение прибыли из-за резервирования

Банк аналогично Сбербанку сократил чистую прибыль на 14,4% по сравнению с аналогичным периодом прошлого года – до 39,8 млрд руб. Основная причина та же – резервирование в ожидании невыплаты по кредитам, размер которых составил 45,1 млрд руб.

При этом, чистые процентные и комиссионные доходы показали положительную динамику, первые прибавили 15%, вторые – 48%. Итого, чистые операционные доходы за январь – март выросли на 19% по сравнению с I кв. 2019 г. – до 163,2 млрд руб. А кредитный портфель и во все достиг 12,06 трлн руб., но как по этим кредитам будут выплачивать в текущих условиях? – вопрос остаётся открытым!

Мы в отличие от менеджмента ВТБ, настроены не так оптимистично, во II кв. 2020 г. результаты могут быть ещё хуже, банк может продолжать создавать резервы под невыплаты кредитов, как со стороны юридических лиц, так и физических. Также будет снижение операционных показателей банка, что в совокупности сильно ударит по чистой прибыли ВТБ. В добавок к этому всему, может произойти отмена или перенос дивидендов за 2019 г., что в свою очередь приведёт к снижению акций ВТБ. #VTBR

@finrangecom

Банк аналогично Сбербанку сократил чистую прибыль на 14,4% по сравнению с аналогичным периодом прошлого года – до 39,8 млрд руб. Основная причина та же – резервирование в ожидании невыплаты по кредитам, размер которых составил 45,1 млрд руб.

При этом, чистые процентные и комиссионные доходы показали положительную динамику, первые прибавили 15%, вторые – 48%. Итого, чистые операционные доходы за январь – март выросли на 19% по сравнению с I кв. 2019 г. – до 163,2 млрд руб. А кредитный портфель и во все достиг 12,06 трлн руб., но как по этим кредитам будут выплачивать в текущих условиях? – вопрос остаётся открытым!

Мы в отличие от менеджмента ВТБ, настроены не так оптимистично, во II кв. 2020 г. результаты могут быть ещё хуже, банк может продолжать создавать резервы под невыплаты кредитов, как со стороны юридических лиц, так и физических. Также будет снижение операционных показателей банка, что в совокупности сильно ударит по чистой прибыли ВТБ. В добавок к этому всему, может произойти отмена или перенос дивидендов за 2019 г., что в свою очередь приведёт к снижению акций ВТБ. #VTBR

@finrangecom

{kind=link}

🚀 Тинькофф: финансовые результаты за I кв. 2020 г. по МСФО. Рост прибыли, несмотря ни на что

Чистая прибыль Тинькофф выросла на 26% - до 9 млрд руб., несмотря на создание резервов в размере 5,9 млрд руб. Рентабельность капитала упала с 64,4% по сравнению с I кв. 2019 г. – до 37,5%, но она всё ещё остаётся одной из самых высоких в мире среди финансовых компаний.

Финансовая компания, как и другие банки создала резерв в ожидании негативного влияния коронавируса, в частности невыплаты по кредитам со стороны, как частного бизнеса, так и физических лиц. При этом, Тинькофф за январь – март 2020 г. увеличил чистую маржу на 40% – до 25 млрд руб. за счёт роста кредитного портфеля. Только за первые 3 месяца, общий объем кредитного портфеля вырос на 4,2% и составил почти 400 млрд руб.

Объём средств на счетах продолжает расти и достиг 419,6 млрд руб., в режиме самоизоляции Тинькофф побил новый рекорд по открытию счетов Tinkoff Black — 1 млн. клиентов, а общее число брокерских счетов достигло 2 млн.

Мы считаем, что Тинькофф может меньше всех пострадать от режима самоизоляции, а благодаря своей экосистеме даже выиграть за счёт онлайн-сервисов группы. Будем следить за результатами TCS Group Holding и ждать благоприятного момента для инвестирования. Последний раз такая возможность была в районе 850 руб. #TCSG

🔍Подробнее обзор с графиками смотрите на нашем портале.

@finrangecom

Чистая прибыль Тинькофф выросла на 26% - до 9 млрд руб., несмотря на создание резервов в размере 5,9 млрд руб. Рентабельность капитала упала с 64,4% по сравнению с I кв. 2019 г. – до 37,5%, но она всё ещё остаётся одной из самых высоких в мире среди финансовых компаний.

Финансовая компания, как и другие банки создала резерв в ожидании негативного влияния коронавируса, в частности невыплаты по кредитам со стороны, как частного бизнеса, так и физических лиц. При этом, Тинькофф за январь – март 2020 г. увеличил чистую маржу на 40% – до 25 млрд руб. за счёт роста кредитного портфеля. Только за первые 3 месяца, общий объем кредитного портфеля вырос на 4,2% и составил почти 400 млрд руб.

Объём средств на счетах продолжает расти и достиг 419,6 млрд руб., в режиме самоизоляции Тинькофф побил новый рекорд по открытию счетов Tinkoff Black — 1 млн. клиентов, а общее число брокерских счетов достигло 2 млн.

Мы считаем, что Тинькофф может меньше всех пострадать от режима самоизоляции, а благодаря своей экосистеме даже выиграть за счёт онлайн-сервисов группы. Будем следить за результатами TCS Group Holding и ждать благоприятного момента для инвестирования. Последний раз такая возможность была в районе 850 руб. #TCSG

🔍Подробнее обзор с графиками смотрите на нашем портале.

@finrangecom

{kind=link}

Мне одному кажется, что американский рынок нащупал потолок и пытается разворачиваться? #SPX

@finrangecom

@finrangecom

{kind=link}

📊 ФосАгро: финансовые результаты за I кв. 2020 г. по МСФО. Компания получила убыток, а мы +30%

Выручка компании за отчётный период снизилась на 11,4% по сравнению с аналогичным периодом прошлого года – до 64,1 млрд руб. Несмотря на рекордные операционные результаты за I кв. 2020 г. компании не удалось увеличить выручку из-за более высоких цен на удобрения за I кв. 2019 г.

Скорректированная чистая прибыль ФосАгро выросла на 6% по сравнению с январём – мартом прошлого года – до 14,4 млрд руб. Но, если не учитывать корректировки на курсовые разницы, компания получила убыток в размере 15,6 млрд руб. – лучше ожиданий рынка. Убыток от курсовых разниц составил почти 30 млрд руб., большая часть пришлась на валютные обязательства.

В связи с этим, увеличилась долговая нагрузка с 1,7 до 2,2х по коэффициенту Чистый долг/EBITDA. Также нужно понимать, хоть и чистый долг увеличился в рублях до рекордного значения за последние несколько лет, обслуживание его снизилось в несколько раз за счёт падения процентных ставок. При этому, нужно отметить, что свободный денежный поток остался на прежнем уровне из-за снижения себестоимости на фоне падения цен на сырьё, а также благодаря более эффективному управлению оборотным капиталом и снижению запасов готовой продукции.

Несмотря на рекордные квартальные дивиденды, рекомендованные советом директоров перед публикацией финансовой отёчностью, мы приняли решение закрыть позиции по акциям ФосАгро, продав по 2765 руб. в обоих портфелях. Если вы помните, мы несколько раз повышали целевые ориентиры, но сейчас в ближайшее время, мы не видим потенциала для дальнейшего роста, например к 3000 руб. Полученная доходность по в портфеле со смешанной стратегией +20,22% за 65 дней, в консервативном с учтём дивидендов +30,11% за 364 дня. #ФосАгро #PHOR

🔍Подробнее обзор с графиками смотрите на нашем портале.

@finrangecom

Выручка компании за отчётный период снизилась на 11,4% по сравнению с аналогичным периодом прошлого года – до 64,1 млрд руб. Несмотря на рекордные операционные результаты за I кв. 2020 г. компании не удалось увеличить выручку из-за более высоких цен на удобрения за I кв. 2019 г.

Скорректированная чистая прибыль ФосАгро выросла на 6% по сравнению с январём – мартом прошлого года – до 14,4 млрд руб. Но, если не учитывать корректировки на курсовые разницы, компания получила убыток в размере 15,6 млрд руб. – лучше ожиданий рынка. Убыток от курсовых разниц составил почти 30 млрд руб., большая часть пришлась на валютные обязательства.

В связи с этим, увеличилась долговая нагрузка с 1,7 до 2,2х по коэффициенту Чистый долг/EBITDA. Также нужно понимать, хоть и чистый долг увеличился в рублях до рекордного значения за последние несколько лет, обслуживание его снизилось в несколько раз за счёт падения процентных ставок. При этому, нужно отметить, что свободный денежный поток остался на прежнем уровне из-за снижения себестоимости на фоне падения цен на сырьё, а также благодаря более эффективному управлению оборотным капиталом и снижению запасов готовой продукции.

Несмотря на рекордные квартальные дивиденды, рекомендованные советом директоров перед публикацией финансовой отёчностью, мы приняли решение закрыть позиции по акциям ФосАгро, продав по 2765 руб. в обоих портфелях. Если вы помните, мы несколько раз повышали целевые ориентиры, но сейчас в ближайшее время, мы не видим потенциала для дальнейшего роста, например к 3000 руб. Полученная доходность по в портфеле со смешанной стратегией +20,22% за 65 дней, в консервативном с учтём дивидендов +30,11% за 364 дня. #ФосАгро #PHOR

🔍Подробнее обзор с графиками смотрите на нашем портале.

@finrangecom

{kind=link}