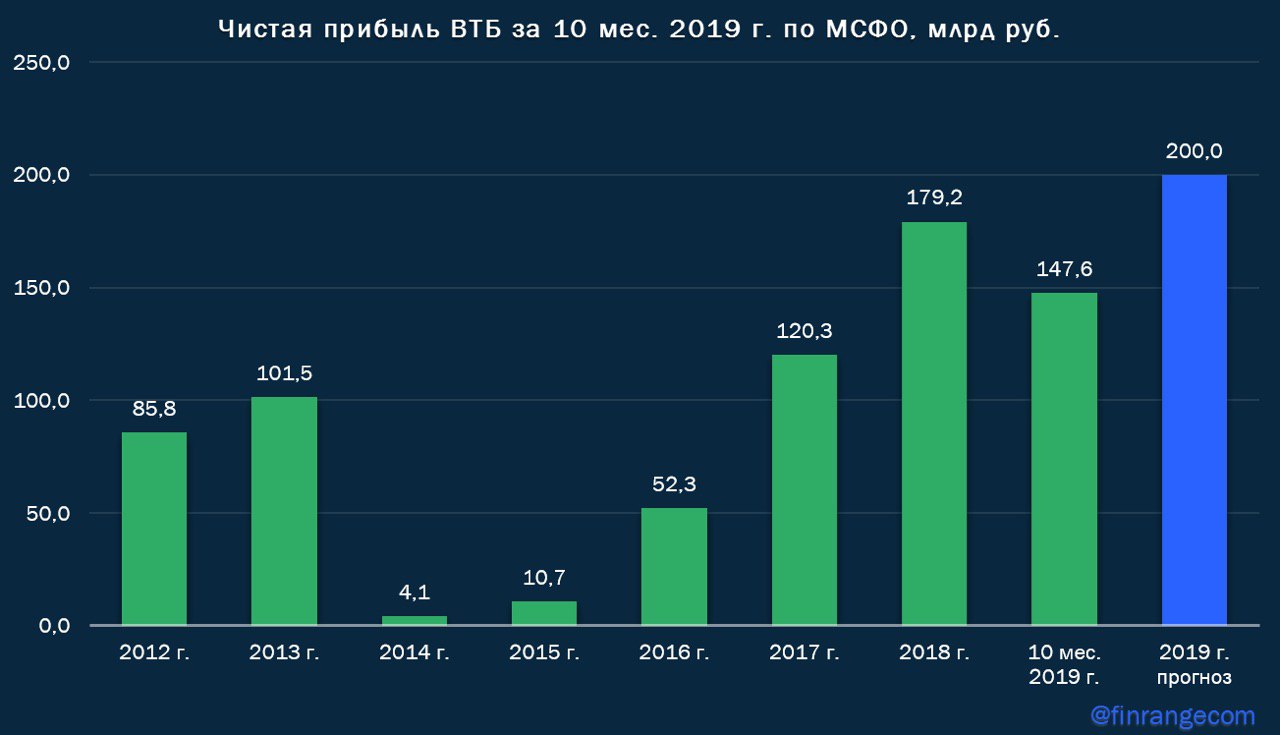

📊ВТБ отчитался о финансовых результатах за 10 месяцев и подтвердил прогноз на 2019 г.

ВТБ отчитался о финансовых результатах за 10 мес. 2019 г. по МСФО. Прибыль банка составила 147,6 млрд руб., сократившись на 1,5% по сравнению с аналогичным периодом прошлого года, но за октябрь ВТБ увеличил прибыль на 47,4% - до 19,6 млрд руб.

Несмотря на снижение прибыли по итогам 10 мес. 2019 г., менеджмент ВТБ подтверждает прогноз по прибыли в 200 млрд руб. за 2019 г. Для достижения цели, банк воспользуется начислением прибыли за счёт сделки с Ростелекомом по продаже акций Tele2, которая будет закрыта до конца февраля 2020 г. Таким образом, банк сможет перенести доход текущей сделки с февраля 2020 г. на конец 2019 г., что в свою очередь позволит получить ожидаемый результат.

При достижении цели, ВТБ сможет дать дивидендную доходность больше 8%, в связи с вышеперечисленным, мы сохраняем акции в консервативном портфеле, купленные по 0,035 руб. Хотим отметить, при нашей цене покупки, мы получаем дивдоходность 10-11%. #ВТБ #VTBR

@finrangecom

ВТБ отчитался о финансовых результатах за 10 мес. 2019 г. по МСФО. Прибыль банка составила 147,6 млрд руб., сократившись на 1,5% по сравнению с аналогичным периодом прошлого года, но за октябрь ВТБ увеличил прибыль на 47,4% - до 19,6 млрд руб.

Несмотря на снижение прибыли по итогам 10 мес. 2019 г., менеджмент ВТБ подтверждает прогноз по прибыли в 200 млрд руб. за 2019 г. Для достижения цели, банк воспользуется начислением прибыли за счёт сделки с Ростелекомом по продаже акций Tele2, которая будет закрыта до конца февраля 2020 г. Таким образом, банк сможет перенести доход текущей сделки с февраля 2020 г. на конец 2019 г., что в свою очередь позволит получить ожидаемый результат.

При достижении цели, ВТБ сможет дать дивидендную доходность больше 8%, в связи с вышеперечисленным, мы сохраняем акции в консервативном портфеле, купленные по 0,035 руб. Хотим отметить, при нашей цене покупки, мы получаем дивдоходность 10-11%. #ВТБ #VTBR

@finrangecom

{kind=link}

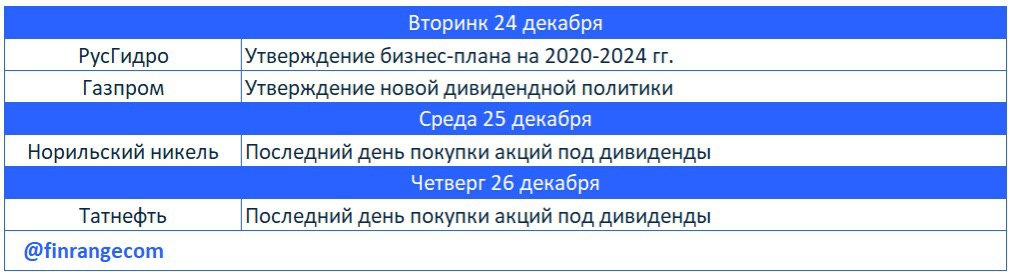

📅Главные корпоративные события этой недели от Finrange.

P.S.: Подробнее смотрите календарь инвестора на нашем портале. Также добавили и американские компании.

#Календарь

@finrangecom

P.S.: Подробнее смотрите календарь инвестора на нашем портале. Также добавили и американские компании.

#Календарь

@finrangecom

{kind=link}

Акции Алросы сегодня в лидерах роста, котировки показывают +2,9%. Инсайдеры активно покупают акции перед отчётом, по оборотам на рынке Алроса заняла 6 место. Учитывая такие движения на рынке и положительные отчёты за ноябрь международных конкурентов, мы ждём сильные результаты продаж из-за сезонного фактора в преддверии новогодних праздников. Но нужно смотреть результаты год к году, а также долю экспортных продаж, всё-таки объём продаж может увеличится, а вот цена реализации в рублях из-за укрепления российской валюты?

Напомним, ранее мы открывали короткую позицию по акциям Алросы, средняя цена продажи 74,8 руб., наш целевой ориентир был 68 руб., котировки компании опускались до 69,7 руб., но мы не зафиксировали прибыль… #Алроса #ALRS

Ждём завтрашних результатов, отслеживайте корпоративные события в нашем календаре инвестора. #мысливслух

@finrangecom

Напомним, ранее мы открывали короткую позицию по акциям Алросы, средняя цена продажи 74,8 руб., наш целевой ориентир был 68 руб., котировки компании опускались до 69,7 руб., но мы не зафиксировали прибыль… #Алроса #ALRS

Ждём завтрашних результатов, отслеживайте корпоративные события в нашем календаре инвестора. #мысливслух

@finrangecom

{kind=link}

📉Продажи АЛРОСА за ноябрь 2019 г. выросли из-за эффекта низкой базы. Закрываем позицию

Компания реализовала алмазно-бриллиантовую продукцию на общую сумму $287,8 млн, увеличив продажи год к году на 5%. По словам менеджмента, наступает постепенное восстановление баланса в секторе огранки, в основном в Индии. Положительное влияние на объемы реализации оказывает некоторое оживление спроса на конечную продукцию у потребителей в ключевых регионах мира», - прокомментировал итоги ноябрьских продаж заместитель генерального директора АЛРОСА Евгений Агуреев. Всего по итогам 9 мес. 2019 г. продажи составили $2,974 млрд, что на 29% ниже уровня 2018 г.

На фоне роста продаж, мы закрываем короткую позицию по 80 руб., на этот раз сделка нам принесла минус. Мы остаёмся в стороне по отношению к акциям #АЛРОСА, также хотим отметить, что рост год к году связан с более низкой базой в прошлом году из-за слабого спроса, вызванного на мелкоразмерное сырье. И нужно помнить, что рубль продолжает укрепляться, а для экспортёра такого уровня, это сказывает негативно. #ALRS #портфель

@finrangecom

Компания реализовала алмазно-бриллиантовую продукцию на общую сумму $287,8 млн, увеличив продажи год к году на 5%. По словам менеджмента, наступает постепенное восстановление баланса в секторе огранки, в основном в Индии. Положительное влияние на объемы реализации оказывает некоторое оживление спроса на конечную продукцию у потребителей в ключевых регионах мира», - прокомментировал итоги ноябрьских продаж заместитель генерального директора АЛРОСА Евгений Агуреев. Всего по итогам 9 мес. 2019 г. продажи составили $2,974 млрд, что на 29% ниже уровня 2018 г.

На фоне роста продаж, мы закрываем короткую позицию по 80 руб., на этот раз сделка нам принесла минус. Мы остаёмся в стороне по отношению к акциям #АЛРОСА, также хотим отметить, что рост год к году связан с более низкой базой в прошлом году из-за слабого спроса, вызванного на мелкоразмерное сырье. И нужно помнить, что рубль продолжает укрепляться, а для экспортёра такого уровня, это сказывает негативно. #ALRS #портфель

@finrangecom

{kind=link}

📊Нефтегазовая отрасль: коэффициенты по итогам 9 мес. 2019 г.

Нефтегазовая отрасль отчиталась о финансовых результатах, пора подвести итоги. Мы в ручную пересчитали все коэффициенты после публикации финансовых результатов по итогам 9 мес. 2019 г. по МСФО с учётом снижения котировок акций.

В связи с вышеперечисленным, мы выделяем НОВАТЭК, как самую рентабельную компанию с отрицательной долговой нагрузкой и Газпром нефть – оптимальное соотношение эффективности и оценки компании. Сургутнефтгаз исключаем из данной выборки до выяснения «катализатора роста», который двигает котировки. Также хотим отметить, что это просто математика, здесь не учитывается дивидендная доходность, которая в данный момент двигает акции вверх.

@finrangecom

Нефтегазовая отрасль отчиталась о финансовых результатах, пора подвести итоги. Мы в ручную пересчитали все коэффициенты после публикации финансовых результатов по итогам 9 мес. 2019 г. по МСФО с учётом снижения котировок акций.

В связи с вышеперечисленным, мы выделяем НОВАТЭК, как самую рентабельную компанию с отрицательной долговой нагрузкой и Газпром нефть – оптимальное соотношение эффективности и оценки компании. Сургутнефтгаз исключаем из данной выборки до выяснения «катализатора роста», который двигает котировки. Также хотим отметить, что это просто математика, здесь не учитывается дивидендная доходность, которая в данный момент двигает акции вверх.

@finrangecom

{kind=link}

Акции Газпрома сегодня растут более чем на 2% в ожидании новой дивидендной политики. Как считаете обрадует нас сегодня менеджмент компании?

#Газпром #GAZP

@finrangecom

#Газпром #GAZP

@finrangecom

{kind=link}

Forwarded from Дивиденды онлайн

Правление Газпрома одобрило новую дивидендную политику:

По итогам 2019 г. компания направит 30% от скорректированной чистой прибыли по МСФО, в 2020 г. не менее 40%, в 2021 г. – 50%.

Чистая прибыль будет скорректирована на ряд недежных статей, также, если долговая нагрузка будет по итогам года больше 2,5х, совет директоров может понизить размер дивидендов. В данный момент Чистый долг /EBITDA = 1,2. #Газпром #GAZP

@divonline💰

По итогам 2019 г. компания направит 30% от скорректированной чистой прибыли по МСФО, в 2020 г. не менее 40%, в 2021 г. – 50%.

Чистая прибыль будет скорректирована на ряд недежных статей, также, если долговая нагрузка будет по итогам года больше 2,5х, совет директоров может понизить размер дивидендов. В данный момент Чистый долг /EBITDA = 1,2. #Газпром #GAZP

@divonline💰

📈ТГК-1 больше всех выиграет от новой дивидендной политики Газпрома

Покупаем акции ТГК-1 в ожидании увеличения выплат дивидендов до 50% чистой прибыли по МСФО. Вчера на заседании, совет правления Газпрома одобрил новую дивидендную политику.

Также менеджмент компании сообщил, что обещает проводить свою дивидендную политику в дочерних и зависимых обществах. Новый документ должен быть одобрен советом директоров 24 декабря 2019 г.

Генеральный директор Газпром энергохолдинг Денис Федоров, сообщил, что компания будет ориентироваться на рост дивидендных выплат своих дочерних компаний до 50% чистой прибыли по МСФО.

Мы ставим на ТГК-1, так как, компания имеет самый большой потенциал роста, как акций, так дивидендов.

По нашим оценкам, дивиденд на акцию составит около 0,00163 руб. на акцию. Текущая дивидендная доходность составляет 12,5%. После разбора дивидедной политики, мы вчера под закрытие купили акции по 0,013 руб. на 10% от портфеля со смешанной стратегией. Ближайшей целью по акциям мы видим 0,015 руб.

Напомним, ранее мы уже разбирали компанию ТГК-1, в обзоре мы упоминали, что ждём рекродных дивидеднов, но в тот момент не стали покупать акции, а решили дождаться утверждения дивидедной политики Газпрома. #TGKA

🔍Подробнее идею с графиками смотрите на нашем портале.

@finrangecom

Покупаем акции ТГК-1 в ожидании увеличения выплат дивидендов до 50% чистой прибыли по МСФО. Вчера на заседании, совет правления Газпрома одобрил новую дивидендную политику.

Также менеджмент компании сообщил, что обещает проводить свою дивидендную политику в дочерних и зависимых обществах. Новый документ должен быть одобрен советом директоров 24 декабря 2019 г.

Генеральный директор Газпром энергохолдинг Денис Федоров, сообщил, что компания будет ориентироваться на рост дивидендных выплат своих дочерних компаний до 50% чистой прибыли по МСФО.

Мы ставим на ТГК-1, так как, компания имеет самый большой потенциал роста, как акций, так дивидендов.

По нашим оценкам, дивиденд на акцию составит около 0,00163 руб. на акцию. Текущая дивидендная доходность составляет 12,5%. После разбора дивидедной политики, мы вчера под закрытие купили акции по 0,013 руб. на 10% от портфеля со смешанной стратегией. Ближайшей целью по акциям мы видим 0,015 руб.

Напомним, ранее мы уже разбирали компанию ТГК-1, в обзоре мы упоминали, что ждём рекродных дивидеднов, но в тот момент не стали покупать акции, а решили дождаться утверждения дивидедной политики Газпрома. #TGKA

🔍Подробнее идею с графиками смотрите на нашем портале.

@finrangecom

📈Акции Интер РАО растут более чем на 3,5% на новостях о продажи Экибастузской ГРЭС-2 Казахстану. Сегодня стало известно, что генерирующая компания выходит из Казахстана, продаёт последние свои активы казахстанскому фонду национального благосостояния Самрук-Казына за $25 млн – это 50% Экибастузской ГРЭС-2.

Российский энергохолдинг заявлял, что решение о выходе компании из этого актива связано с намерением сконцентрироваться на работе на своем ключевом рынке – в России.

Вырученные денежные средства, как минимум пойдут в чистую прибыль, что в свою очередь приведёт к росту дивидендов, а как максимум, Интер РАО может направить спецдивиденды. Напомним, мы купили акции Интер РАО по 4,48 руб. на 10% от портфеля со смешанной стратегией. Текущая доходность +5,2%. #IRAO

@finrangecom

Российский энергохолдинг заявлял, что решение о выходе компании из этого актива связано с намерением сконцентрироваться на работе на своем ключевом рынке – в России.

Вырученные денежные средства, как минимум пойдут в чистую прибыль, что в свою очередь приведёт к росту дивидендов, а как максимум, Интер РАО может направить спецдивиденды. Напомним, мы купили акции Интер РАО по 4,48 руб. на 10% от портфеля со смешанной стратегией. Текущая доходность +5,2%. #IRAO

@finrangecom

{kind=link}

📅Главные корпоративные события этой недели от Finrange.

P.S.: Подробнее смотрите календарь инвестора на нашем портале. Также добавили и американские компании.

#Календарь

@finrangecom

P.S.: Подробнее смотрите календарь инвестора на нашем портале. Также добавили и американские компании.

#Календарь

@finrangecom

{kind=link}

📈Акции Норильского никеля продолжают обновлять исторические максимумы на фоне раллирущих цен на палладий.

Ралли палладия связанно с резким ростом спроса в автомобильной промышленности в крупных странах. Палладий используется в изготовлении выхлопных катализаторов для бензиновых двигателей, а поскольку крупнейшие страны ужесточают требования к экологичности транспорта, спрос на металл продолжит расти.

Считаем, что нужно дождаться коррекции для входа в акции, у кого уже есть ценные бумаги, держите, как минимум до летних дивидендов. #Норникель #GMKN

@finrangecom

Ралли палладия связанно с резким ростом спроса в автомобильной промышленности в крупных странах. Палладий используется в изготовлении выхлопных катализаторов для бензиновых двигателей, а поскольку крупнейшие страны ужесточают требования к экологичности транспорта, спрос на металл продолжит расти.

Считаем, что нужно дождаться коррекции для входа в акции, у кого уже есть ценные бумаги, держите, как минимум до летних дивидендов. #Норникель #GMKN

@finrangecom

{kind=link}

📈Почему растут акции РусГидро?

Не многие уже помнят, что компания в 2017 г. заключила 5-летний форвардный контракт с банком ВТБ на 55 млрд руб. Форвардный контракт представляет собой уникальный механизм, обеспечивший для Группы РусГидро привлечение значительного объема финансовых средств по более низкой ставке, чем при привлечении банковского кредита.

В конце ноября стало известно, что в рамках 11-го ежегодного инвестиционного форума ВТБ Капитал «РОССИЯ ЗОВЕТ!» представители компаний подписали дополнительное соглашение к форвардному контракту между РусГидро и Банком ВТБ. Подписанное соглашение к контракту предусматривает снижение форвардной ставки на 0,5% годовых и продление периода действия контракта на три года – до 2025 г., что позволит провести работу по поиску стратегического инвестора и реализовать дополнительные мероприятия, направленные на повышение стоимости акций РусГидро. К тому же РусГидро и ВТБ уже договорились об улучшении параметров форвардной сделки в I пол. 2019 г.

По условиям форварда РусГидро обязана осуществлять ежеквартальные выплаты ВТБ, размер, которых составляет номинал форварда, умноженный на форвардную ставку, равную ключевой ставке ЦБ + маржа ВТБ в 1,5%.

Таким образом, снижение ставки по форвордному кантракут приведёт к росту чистой прибыли. Также положительное виляние окажет снижение процентной ставки Банка России. На прошлой неделе ЦБ РФ понизил ключевую ставку на 25 б.п. – до 6,25% годовых. Это уже пятое снижение подряд в этом году. В связи с вышеперечисленным, возможно кто-то покупает акции РусГидро под конец года. Напомним, мы покупали акции РусГидро по 0,54 руб. на 5% от портфеля с консервативной стратегией. #РусГидро #HYDR

@finrangecom

Не многие уже помнят, что компания в 2017 г. заключила 5-летний форвардный контракт с банком ВТБ на 55 млрд руб. Форвардный контракт представляет собой уникальный механизм, обеспечивший для Группы РусГидро привлечение значительного объема финансовых средств по более низкой ставке, чем при привлечении банковского кредита.

В конце ноября стало известно, что в рамках 11-го ежегодного инвестиционного форума ВТБ Капитал «РОССИЯ ЗОВЕТ!» представители компаний подписали дополнительное соглашение к форвардному контракту между РусГидро и Банком ВТБ. Подписанное соглашение к контракту предусматривает снижение форвардной ставки на 0,5% годовых и продление периода действия контракта на три года – до 2025 г., что позволит провести работу по поиску стратегического инвестора и реализовать дополнительные мероприятия, направленные на повышение стоимости акций РусГидро. К тому же РусГидро и ВТБ уже договорились об улучшении параметров форвардной сделки в I пол. 2019 г.

По условиям форварда РусГидро обязана осуществлять ежеквартальные выплаты ВТБ, размер, которых составляет номинал форварда, умноженный на форвардную ставку, равную ключевой ставке ЦБ + маржа ВТБ в 1,5%.

Таким образом, снижение ставки по форвордному кантракут приведёт к росту чистой прибыли. Также положительное виляние окажет снижение процентной ставки Банка России. На прошлой неделе ЦБ РФ понизил ключевую ставку на 25 б.п. – до 6,25% годовых. Это уже пятое снижение подряд в этом году. В связи с вышеперечисленным, возможно кто-то покупает акции РусГидро под конец года. Напомним, мы покупали акции РусГидро по 0,54 руб. на 5% от портфеля с консервативной стратегией. #РусГидро #HYDR

@finrangecom

{kind=link}

💡ТМК: продажа IPSCO

Акции ТМК взлетели на фоне корпоративных событий, мы поймали цену покупки по 57,5 руб. акцию, купив на 5% от портфеля со смешанной стратегией. Департамент юстиции США одобрил сделку по покупке компанией Tenaris американского подразделения ТМК - IPSCO.

ТМК договорилась о продаже 100% IPSCO компании Tenaris за $1,2 млрд. Общая цена сделки составляет $1,209 млрд без учета денежных средств и долговых обязательств на балансе, но включает в себя $270 млн оборотного капитала.

Компания намерена денежные средства с продажи IPSCO направить на снижение долговой нагрузки. На конец 2018 г. чистый долг ТМК составлял $2,4 млрд, общий долг - $2,7 млрд. На этот год приходится пик погашений - $901 млн., в следующем году ТМК нужно вернуть кредиторам $702 млн.

Говорить о том, куда пойдут средства - преждевременно. Но одной из ключевых составляющих будет сокращение долговой нагрузки группы ТМК.

Данное событие мы оцениваем позитивно, если ТМК направит получение денежные средства на гашение долга, то долговая нагрузка может снизится почти в 2 раза. В связи с ожидаемым делевереджем, мы покупаем акции ТМК с целевым ориентиром 70 руб. #ТМК #TRMK

@finrangecom

Акции ТМК взлетели на фоне корпоративных событий, мы поймали цену покупки по 57,5 руб. акцию, купив на 5% от портфеля со смешанной стратегией. Департамент юстиции США одобрил сделку по покупке компанией Tenaris американского подразделения ТМК - IPSCO.

ТМК договорилась о продаже 100% IPSCO компании Tenaris за $1,2 млрд. Общая цена сделки составляет $1,209 млрд без учета денежных средств и долговых обязательств на балансе, но включает в себя $270 млн оборотного капитала.

Компания намерена денежные средства с продажи IPSCO направить на снижение долговой нагрузки. На конец 2018 г. чистый долг ТМК составлял $2,4 млрд, общий долг - $2,7 млрд. На этот год приходится пик погашений - $901 млн., в следующем году ТМК нужно вернуть кредиторам $702 млн.

Говорить о том, куда пойдут средства - преждевременно. Но одной из ключевых составляющих будет сокращение долговой нагрузки группы ТМК.

Данное событие мы оцениваем позитивно, если ТМК направит получение денежные средства на гашение долга, то долговая нагрузка может снизится почти в 2 раза. В связи с ожидаемым делевереджем, мы покупаем акции ТМК с целевым ориентиром 70 руб. #ТМК #TRMK

@finrangecom

📈На чём растут акции НОВАТЭКа?

В добавок к росту российского рынка акций, НОВАТЭК с начала недели сопровождает положительный новостной фон:

Консорциум с участием НОВАТЭКа получил лицензию на работы на ливанском шельфе. Это первая в истории страны лицензия на ведение разведочных работ на нефть и газ на шельфовом блоке. В консорциуму иностранных компаний входят: французской Total, итальянской Eni и российской НОВАТЭК.

НОВАТЭК подал заявку на аукцион на Бухаринский участок недр федерального значения в ЯНАО. Подвали заявки дочерние компании Арктик СПГ-1 и НОВАТЭК-Юрхаровнефтегаз, а учитывая условия аукциона, в нём будет участвовать только НОВАТЭК. Аукцион планируется провести 27 декабря.

Таким образом, НОВАТЭК получает запасы газа на 977,052 млрд куб. м и конденсата на 9,670 млн тонн. Также прогнозные ресурсы углеводородов в пределах участка недр составляют: газа - 103,5 млрд куб. м по категории D1, 109,4 млрд куб. м по категории D2; конденсата (извлекаемые) - 17,6 млн тонн по категории D1, 26,3 млн тонн по категории D2.

В Мурманске будет создан под проект НОВАТЭКа режим ТОР (Территория опережающего развития). «В Мурманске действует Центр строительства крупнотоннажных морских сооружений (ЦСКМС) НОВАТЭКа, аналогов которому нет ни в России, ни в мире. Для Мурманской области это крупный проект, мы будем его поддерживать. Под него будет создана ТОР. В месячный срок Минвостокразвития РФ должно внести в правительство соответствующий документ», - сказал он.

ЦСКМС предназначен для изготовления морских комплексов по производству, хранению и отгрузке сжиженного природного газа (СПГ) и стабильного газового конденсата, а также ремонта и обслуживания морской техники и оборудования, используемых для освоения морских нефтегазоконденсатных месторождений.

НОВАТЭК получил лицензии на два нефтегазовых участка в Ямало-Ненецком автономном округе. Ресурсный потенциал Восточно-Ладертойского участка на Гыданском полуострове оценивается в 184 млрд куб. м газа и 32 млн тонн жидких углеводородов. Ресурсы Южно-Ямбургского участка составляют 506 млрд куб. м газа и 126 млн тонн жидких углеводородов. Суммарно НОВАТЭК получает ресурсы газа почти на 700 млрд куб. м.

Учитывая новостной поток, мы сохраняем позитвный вгляд на акции компании и продолжаем держать ценные бумаги НОВАТЭКа в портфеле. Подробнее о инвестиционной идее читайте здесь. #НОВАТЭК #NVTK

@finrangecom

В добавок к росту российского рынка акций, НОВАТЭК с начала недели сопровождает положительный новостной фон:

Консорциум с участием НОВАТЭКа получил лицензию на работы на ливанском шельфе. Это первая в истории страны лицензия на ведение разведочных работ на нефть и газ на шельфовом блоке. В консорциуму иностранных компаний входят: французской Total, итальянской Eni и российской НОВАТЭК.

НОВАТЭК подал заявку на аукцион на Бухаринский участок недр федерального значения в ЯНАО. Подвали заявки дочерние компании Арктик СПГ-1 и НОВАТЭК-Юрхаровнефтегаз, а учитывая условия аукциона, в нём будет участвовать только НОВАТЭК. Аукцион планируется провести 27 декабря.

Таким образом, НОВАТЭК получает запасы газа на 977,052 млрд куб. м и конденсата на 9,670 млн тонн. Также прогнозные ресурсы углеводородов в пределах участка недр составляют: газа - 103,5 млрд куб. м по категории D1, 109,4 млрд куб. м по категории D2; конденсата (извлекаемые) - 17,6 млн тонн по категории D1, 26,3 млн тонн по категории D2.

В Мурманске будет создан под проект НОВАТЭКа режим ТОР (Территория опережающего развития). «В Мурманске действует Центр строительства крупнотоннажных морских сооружений (ЦСКМС) НОВАТЭКа, аналогов которому нет ни в России, ни в мире. Для Мурманской области это крупный проект, мы будем его поддерживать. Под него будет создана ТОР. В месячный срок Минвостокразвития РФ должно внести в правительство соответствующий документ», - сказал он.

ЦСКМС предназначен для изготовления морских комплексов по производству, хранению и отгрузке сжиженного природного газа (СПГ) и стабильного газового конденсата, а также ремонта и обслуживания морской техники и оборудования, используемых для освоения морских нефтегазоконденсатных месторождений.

НОВАТЭК получил лицензии на два нефтегазовых участка в Ямало-Ненецком автономном округе. Ресурсный потенциал Восточно-Ладертойского участка на Гыданском полуострове оценивается в 184 млрд куб. м газа и 32 млн тонн жидких углеводородов. Ресурсы Южно-Ямбургского участка составляют 506 млрд куб. м газа и 126 млн тонн жидких углеводородов. Суммарно НОВАТЭК получает ресурсы газа почти на 700 млрд куб. м.

Учитывая новостной поток, мы сохраняем позитвный вгляд на акции компании и продолжаем держать ценные бумаги НОВАТЭКа в портфеле. Подробнее о инвестиционной идее читайте здесь. #НОВАТЭК #NVTK

@finrangecom

{kind=link}

📈Интер РАО +10,16%

Сегодня акции Интер РАО не дошли нескольких копеек до нашей цели. Учитывая возможную коррекцию после вертикального роста, мы решили зафиксировать прибыль в конце года, таким образом, доходность составила +10,16% за 17 дней. Напомним, что цена покупки акций была в районе 4,48 руб. на 10% от портфеля со смешанной стратегией. #ИнтерРАО #IRAO

@finrangecom

Сегодня акции Интер РАО не дошли нескольких копеек до нашей цели. Учитывая возможную коррекцию после вертикального роста, мы решили зафиксировать прибыль в конце года, таким образом, доходность составила +10,16% за 17 дней. Напомним, что цена покупки акций была в районе 4,48 руб. на 10% от портфеля со смешанной стратегией. #ИнтерРАО #IRAO

@finrangecom

{kind=link}

Forwarded from Цитатник финансиста

Балансовый отчёт - это, по существу, медицинская карта компании, мгновенный снимок ее финансового положения на данный момент времени. #анализ

@finquotes📝

@finquotes📝

💰ВТБ увеличивает долю в Магните

Сегодня акции Магнита росли более чем на 2% на сообщении о намерении ВТБ докупить акции ритейлера с рынка. Банк планирует увеличить долю акций в Магните, объясняя это недооцененностью компании.

Первый зампред ВТБ Юрий Соловьев в интервью Интерфаксу сказал: "По поводу перспектив Магнита - мы сохраняем уверенность в нашей инвестиции, и считаем, что компания сильно недооценена. Она проходит через непростой период трансформации бизнеса, да и в целом весь сектор находится в нисходящем тренде и в плане трафика, и в плане чеков. Несмотря на тенденции рынка, Магнит за последний год смог увеличить интенсивность потока покупателей и средний чек".

Напомним, что банк в начале 2018 г. приобрел 29,1% акций ритейлера за 138 млрд руб. у его основателя Сергея Галицкого. Позже ВТБ продал 11,8% Магнита Marathon Group, снизив свою долю до 17,3%. При этом глава ВТБ Андрей Костин еще тогда говорил о том, что банк может докупить акции с рынка, но не превышая доли в 20%.

Трансформация Магнита уже идет полным ходом, новый формат магазинов, обновление ассортимента, а также кадровые перестановки. Так в начале декабря компанию покинули пять топ-менеджеров, в частности директор уральского округа Сергей Саченко, директор северо-западного округа Сергей Выдрин и директор по маркетингу Дмитрий Ситников. На их места уже назначены новые менеджеры. Также покинули свой пост директор по строительству крупных форматов и эксплуатации Виктор Ломакин и директор по развитию и запуску Сергей Виноградов. Их обязанности были перераспределены внутри компании.

Помимо программы трансформации, ритейл начал проводить различные коллаборации и вводить программы лояльности. В частности с банком Тинькофф, компания выпустила совместный продукт в виде дебетовой карты, которая дает её владельцам бонусы при покупках в магазинах Магнита.

Несмотря на вышеперечисленные усилия, на компанию влияет ряд негативных факторов в виде снижения реальных доходов населения и снижения инфляции, которые в свою очередь оказывают негативное влияние на финпоказатели, также никто не отменял конкуренцию в отрасли. Таким образом, пока Магнит не может приблизиться к результатам своего конкурента в лице X5. Все это наглядно отразилось на операционных показателях компании, которые мы описывали ранее. #Магнит #MGNT

@finrangecom

Сегодня акции Магнита росли более чем на 2% на сообщении о намерении ВТБ докупить акции ритейлера с рынка. Банк планирует увеличить долю акций в Магните, объясняя это недооцененностью компании.

Первый зампред ВТБ Юрий Соловьев в интервью Интерфаксу сказал: "По поводу перспектив Магнита - мы сохраняем уверенность в нашей инвестиции, и считаем, что компания сильно недооценена. Она проходит через непростой период трансформации бизнеса, да и в целом весь сектор находится в нисходящем тренде и в плане трафика, и в плане чеков. Несмотря на тенденции рынка, Магнит за последний год смог увеличить интенсивность потока покупателей и средний чек".

Напомним, что банк в начале 2018 г. приобрел 29,1% акций ритейлера за 138 млрд руб. у его основателя Сергея Галицкого. Позже ВТБ продал 11,8% Магнита Marathon Group, снизив свою долю до 17,3%. При этом глава ВТБ Андрей Костин еще тогда говорил о том, что банк может докупить акции с рынка, но не превышая доли в 20%.

Трансформация Магнита уже идет полным ходом, новый формат магазинов, обновление ассортимента, а также кадровые перестановки. Так в начале декабря компанию покинули пять топ-менеджеров, в частности директор уральского округа Сергей Саченко, директор северо-западного округа Сергей Выдрин и директор по маркетингу Дмитрий Ситников. На их места уже назначены новые менеджеры. Также покинули свой пост директор по строительству крупных форматов и эксплуатации Виктор Ломакин и директор по развитию и запуску Сергей Виноградов. Их обязанности были перераспределены внутри компании.

Помимо программы трансформации, ритейл начал проводить различные коллаборации и вводить программы лояльности. В частности с банком Тинькофф, компания выпустила совместный продукт в виде дебетовой карты, которая дает её владельцам бонусы при покупках в магазинах Магнита.

Несмотря на вышеперечисленные усилия, на компанию влияет ряд негативных факторов в виде снижения реальных доходов населения и снижения инфляции, которые в свою очередь оказывают негативное влияние на финпоказатели, также никто не отменял конкуренцию в отрасли. Таким образом, пока Магнит не может приблизиться к результатам своего конкурента в лице X5. Все это наглядно отразилось на операционных показателях компании, которые мы описывали ранее. #Магнит #MGNT

@finrangecom

{kind=link}

📚 Великие инвесторы - почему это книга достойна прочтения:

▪️Реальные истории успеха великих инвесторов, представляющие собой не привычную биографию, а анализ роста личного капитала - "инвестиционную" биографию;

▪️Стратегии, позволяющие заработать целое состояние: неустаревающая классика жанра;

▪️Самые удачные сделки девяти мастеров инвестирования;

▪️Уникальный подход каждого инвестора к процессу накопления богатства не отменяет схожесть идей: общие черты великих магнатов инвестирования.

#Библиотека

@finrangecom

▪️Реальные истории успеха великих инвесторов, представляющие собой не привычную биографию, а анализ роста личного капитала - "инвестиционную" биографию;

▪️Стратегии, позволяющие заработать целое состояние: неустаревающая классика жанра;

▪️Самые удачные сделки девяти мастеров инвестирования;

▪️Уникальный подход каждого инвестора к процессу накопления богатства не отменяет схожесть идей: общие черты великих магнатов инвестирования.

#Библиотека

@finrangecom

📅Главные корпоративные события этой недели от Finrange.

P.S.: Подробнее смотрите календарь инвестора на нашем портале. Также добавили и американские компании.

#Календарь

@finrangecom

P.S.: Подробнее смотрите календарь инвестора на нашем портале. Также добавили и американские компании.

#Календарь

@finrangecom

{kind=link}

Акции Юнипро пошли закрывать дивидендный гэп. Продолжаем держать акции в консервативном портфеле. #Юнипро #UPRO

@finrangecom

@finrangecom

{kind=link}

Детский мир продолжает экспансию, в этот раз ретейлер детских товаров выходит на рынок Киргизии. Уже первый магазин будет открыт в 2020 г.

«Результаты белоруской сети оказались выше наших плановых показателей, и мы ожидаем, что достигнем операционной безубыточности уже в этом году. При этом сеть «Детский мир» в Казахстане продолжает активно развиваться, показывая сопоставимый рост продаж выше 34%. На фоне этих высоких результатов мы приняли решение продолжить территориальную экспансию в страны СНГ», — пояснил гендиректор ПАО «Детский мир» Владимир Чирахов.

P.S.: Детский мир закрыл дивидендный гэп за несколько дней) #DSKY

@finrangecom

«Результаты белоруской сети оказались выше наших плановых показателей, и мы ожидаем, что достигнем операционной безубыточности уже в этом году. При этом сеть «Детский мир» в Казахстане продолжает активно развиваться, показывая сопоставимый рост продаж выше 34%. На фоне этих высоких результатов мы приняли решение продолжить территориальную экспансию в страны СНГ», — пояснил гендиректор ПАО «Детский мир» Владимир Чирахов.

P.S.: Детский мир закрыл дивидендный гэп за несколько дней) #DSKY

@finrangecom

{kind=link}