Forwarded from БонДовик

Первый зампред Банка России Ксения Юдаева на международной конференции ВШЭ сообщила, что не видит существенных инфляционных рисков, в фокусе геополитика и глобальное замедление. Ранее регулятор опасался ускорения инфляции, особенно вторичного эффекта, однако риски не реализовались, что говорит в пользу мягкой позиции относительно перспектив в ДКП. Кроме того, ситуация в экономике не является драйвером для инфляции, но сектор потребительского кредитования и высокая долговая нагрузка тревожит денежных властей. В общем ее посыл во многом корреспондируется с содержанием пресс-релиза Банка России с последнего заседания и наводит в очередной раз на мысль, что на ближайшем заседании в апреле ключевая ставка останется на прежнем уровне. При этом ненужно глубоко анализировать макроэкономику, поскольку рынок облигаций не закладывает перемены в процентных ставках. Короткие ОФЗ практически не изменились или выросли в доходности с начала марта, среднесрочные бумаги подорожали в стоимости за аналогичный период, а длинные выпуски в боковике. Таким образом, сохраняю рекомендацию, что перспективы снижения ставки будут закладываться через ОФЗ не раньше начала мая, то есть на горизонте 1-2 месяцев от последнего заседания в марте в отсутствии внешних шоков. Также можете почитать пришлое резюме пресс-релиза ЦБ.

#ставка #цб #настроения #офз

#ставка #цб #настроения #офз

Forwarded from БонДовик

Заседание ЦБ по ставке: коротко о главном:

• инфляция оказалась ещё ниже прогноза ЦБ

• чуток выросли инфляционные ожидания населения

• цели по инфляции на середину 2020 года сохранились - 4%

• добавили возможное снижение ставки во 2-3 кварталах текущего года

Больше ничего интересного кроме последнего фактора. Впрочем инвесторы и так делали ставку на процентные послабления начиная со второго полугодия, о чем я также писал выше.

Думаю, что переоценка кривой ОФЗ начнётся с середины мая в лучшем случае, здесь я свой прогноз тоже не меняю.

#цб #ставка

• инфляция оказалась ещё ниже прогноза ЦБ

• чуток выросли инфляционные ожидания населения

• цели по инфляции на середину 2020 года сохранились - 4%

• добавили возможное снижение ставки во 2-3 кварталах текущего года

Больше ничего интересного кроме последнего фактора. Впрочем инвесторы и так делали ставку на процентные послабления начиная со второго полугодия, о чем я также писал выше.

Думаю, что переоценка кривой ОФЗ начнётся с середины мая в лучшем случае, здесь я свой прогноз тоже не меняю.

#цб #ставка

Forwarded from БонДовик

#цбрф #ставка #макроэкономика

Через 4 дня и 7 часов состоится заседание Банка России по ключевой ставке. Если вы следите относительно внимательно за каналом, то могли уже сделать четыре макро-вывода, которые будут сопутствовать решению:

• в России текущие и ожидаемые на горизонте 3-6 месяцев темпы ускорения инфляции остаются низкие. Я бы отдал этому фактору 50% влияния. И уже неважно, какие реальные цены на прилавках. Не забывайте, главное правило инвесторов - нам важны «ожидания».

• США не так слаба, как прогнозировалось с начала года всеми профильными экономистами и специалистами, любящих сводить множество межотраслевых индикаторов, которые указывали на конец света, как оказалось, пока рано. Более сильная экономика, чем ожидалось - это будущие разговоры о долларовой ставке (в лучшем случае о неизменности на Х горизонте), а значит умеренность в ДКП ЕМ.

• ЕМ страны начало потихоньку трясти по разным причинам, в том числе политическим - специалисты ещё больше боятся волатильности и оттока капитала + торговые отношения США и Китая останутся на повестке СМИ, как минимум ещё один год.

Что по факту? Я уже писал свои мысли 28 ноября, оставлю ниже ссылки. Но ещё раз повторюсь, неважно какое будет техническое решение, важны ожидания будущей мягкости ЦБ РФ, они, по моему мнению, сохранятся.

https://t.iss.one/bondovik/2614

https://t.iss.one/bondovik/2615

Через 4 дня и 7 часов состоится заседание Банка России по ключевой ставке. Если вы следите относительно внимательно за каналом, то могли уже сделать четыре макро-вывода, которые будут сопутствовать решению:

• в России текущие и ожидаемые на горизонте 3-6 месяцев темпы ускорения инфляции остаются низкие. Я бы отдал этому фактору 50% влияния. И уже неважно, какие реальные цены на прилавках. Не забывайте, главное правило инвесторов - нам важны «ожидания».

• США не так слаба, как прогнозировалось с начала года всеми профильными экономистами и специалистами, любящих сводить множество межотраслевых индикаторов, которые указывали на конец света, как оказалось, пока рано. Более сильная экономика, чем ожидалось - это будущие разговоры о долларовой ставке (в лучшем случае о неизменности на Х горизонте), а значит умеренность в ДКП ЕМ.

• ЕМ страны начало потихоньку трясти по разным причинам, в том числе политическим - специалисты ещё больше боятся волатильности и оттока капитала + торговые отношения США и Китая останутся на повестке СМИ, как минимум ещё один год.

Что по факту? Я уже писал свои мысли 28 ноября, оставлю ниже ссылки. Но ещё раз повторюсь, неважно какое будет техническое решение, важны ожидания будущей мягкости ЦБ РФ, они, по моему мнению, сохранятся.

https://t.iss.one/bondovik/2614

https://t.iss.one/bondovik/2615

Forwarded from БонДовик

#цб #ставка #прогноз

Часть 1. Не год публичных макроэкономистов. Именно так я хотел бы начать вступление относительно небольшого комментария по итогам заседания Банка России. По моему мнению, это один из самых ложных уходящих годов по ожиданию и прогнозу уровня российской ключевой ставки. Это также касается в большей степени ЦБ РФ, который задаёт основной тон внутреннему рынку и оценкам других специалистов. Чтобы не быть голословным, прочитайте пресс-релиз прошлой пятницы и годовой давности.

Регулятор публично не смог предсказать с целым отрядом, я бы даже сказал легионом специалистов, трудящихся в профильных экономических департаментах: показатель инфляции в России (ошибка составила более 2 пунктов), насколько окажется слабый внутренний спрос в России, не смог оценить влияние НДС на цены в стране (по сути именно с этого начались продажи в ОФЗ), лично я не помню, чтобы кто-то заикнулся просто о гиблом состоянии мировой экономики в таком ключе, что развивающиеся страны в дальнейшем массово начнут снижать ставки (ЦБ РФ этого не сказал в пресс-релизе и в ДКП от 2018, публичные макроэкономисты также).

Можно ли винить во всем ЦБ РФ? Конечно нет. Если мы говорим про инфляцию, я думаю это глубокая структурная проблема входящих оценочных данных, на которые ориентируются все специалисты. Легче ли нам инвесторам и реальному бизнесу от этого? Нет. Однако на глобальном уровне, по моему оценочному суждению, регулятор не дал качественный прогноз (публичные рыночные экономисты в апреле и мае вообще давали оценку - около 7.25-7.50). По сути весь скорректированный прогноз обеспечил снова ФРС США и его печатный станок, что ещё раз говорит о доминировании западного мира на действия других ЦБ. К чему я все это? Я бы не рекомендовал делать прогнозы на целый год, в этом нет никакого смысла.

Лично моё доверие к комментариям ЦБ давно исчезли, как обычного так и профессионального инвестора. Вся логика и тактика торговли в нынешней рыночной и экономической парадигме сводится «здесь и сейчас». Есть текущие ожидания - работаем одной тактикой. Промелькнут какие-либо риски - по-другому. Если торговать на среднесрочном горизонте (год), как в 2019, только через ожидания по динамике ставки ФРС, все остальное в большей степени (40%) вторично. На что лично я буду обращать внимание (фундаментально), опишу коротко в следующем посте - это скорее будет рыночный взгляд, чем «российская макроэкономика».

Часть 1. Не год публичных макроэкономистов. Именно так я хотел бы начать вступление относительно небольшого комментария по итогам заседания Банка России. По моему мнению, это один из самых ложных уходящих годов по ожиданию и прогнозу уровня российской ключевой ставки. Это также касается в большей степени ЦБ РФ, который задаёт основной тон внутреннему рынку и оценкам других специалистов. Чтобы не быть голословным, прочитайте пресс-релиз прошлой пятницы и годовой давности.

Регулятор публично не смог предсказать с целым отрядом, я бы даже сказал легионом специалистов, трудящихся в профильных экономических департаментах: показатель инфляции в России (ошибка составила более 2 пунктов), насколько окажется слабый внутренний спрос в России, не смог оценить влияние НДС на цены в стране (по сути именно с этого начались продажи в ОФЗ), лично я не помню, чтобы кто-то заикнулся просто о гиблом состоянии мировой экономики в таком ключе, что развивающиеся страны в дальнейшем массово начнут снижать ставки (ЦБ РФ этого не сказал в пресс-релизе и в ДКП от 2018, публичные макроэкономисты также).

Можно ли винить во всем ЦБ РФ? Конечно нет. Если мы говорим про инфляцию, я думаю это глубокая структурная проблема входящих оценочных данных, на которые ориентируются все специалисты. Легче ли нам инвесторам и реальному бизнесу от этого? Нет. Однако на глобальном уровне, по моему оценочному суждению, регулятор не дал качественный прогноз (публичные рыночные экономисты в апреле и мае вообще давали оценку - около 7.25-7.50). По сути весь скорректированный прогноз обеспечил снова ФРС США и его печатный станок, что ещё раз говорит о доминировании западного мира на действия других ЦБ. К чему я все это? Я бы не рекомендовал делать прогнозы на целый год, в этом нет никакого смысла.

Лично моё доверие к комментариям ЦБ давно исчезли, как обычного так и профессионального инвестора. Вся логика и тактика торговли в нынешней рыночной и экономической парадигме сводится «здесь и сейчас». Есть текущие ожидания - работаем одной тактикой. Промелькнут какие-либо риски - по-другому. Если торговать на среднесрочном горизонте (год), как в 2019, только через ожидания по динамике ставки ФРС, все остальное в большей степени (40%) вторично. На что лично я буду обращать внимание (фундаментально), опишу коротко в следующем посте - это скорее будет рыночный взгляд, чем «российская макроэкономика».

Forwarded from TruEcon

#Россия #экономика #БанкРоссии #инфляция #ставка

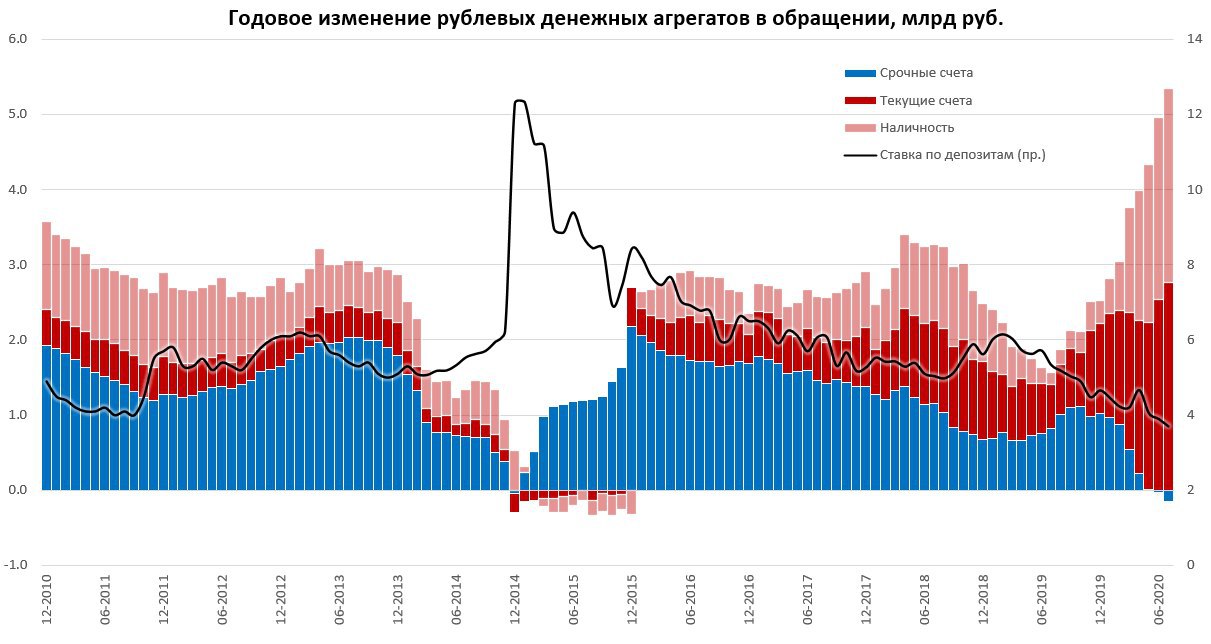

Рубль, ставка и уход "кэш" (2)

...Если смотреть на ситуацию с февраля – то за 5 месяцев наличные выросли на 2.17 трлн руб., текущие счета в банках – на 1.75 трлн руб., срочные депозиты сократились на 0.72 трлн руб. Фактически позиция в рублевом кэше выросла на 3.9 трлн рублей, а в рублевых депозитах снизилась на 0.7 трлн рублей. Годовая динамика еще веселее…рост наличных за год ~2.6 трлн руб., рост текущих счетов ~2.8 трлн руб. сокращение депозитов ~0.2 трлн. Означает ли это, что текущие ставки стали несущественным фактором для сбережений – отчасти да. Но здесь есть и влияние скорости снижения ставок, когда за короткий период происходит снижение ставок с 7-8% до 4-4.5%, восприятие доходности частично «обнуляется» и адаптация рынка к этой новой реальности может затянуться. В текущих условиях этот период несет определенные риски смещения в валюту, повторюсь - реализации этих рисков пока мы не видим.

Да, за последние 10 лет накопления в долларах сильно обогнали рубль, но за последние 5 лет ситуация обратна. Сейчас эта премия рублевого депозита около 4%... но резкое снижение ставок может вести к потере ощущения доходности и обнулению восприятия этой премии – это и есть основной риск для ДКП сейчас и главный ограничитель снижения ставки. И в этом плане мощный уход в условно беспроцентную ликвидность – это сигнал, который требует очень глубокой оценки ЦБ.

Проблема в том, что адекватно «препарировать» причины этой балансировки сложно, т.к. сразу несколько сильных факторов влияют на процесс: коронавирус и рост серой экономики, рост процентов по текущим/накопительным счетам, быстрое снижение ставки и потеря «ощущения» доходности – понимание роли последнего как раз основное для ДКП.

И хотя инфляция, очевидно, позволяет снизить ставку ниже 4%, но не понимая причин такой ребалансировки, вряд ли это можно делать сейчас…

@truecon

Рубль, ставка и уход "кэш" (2)

...Если смотреть на ситуацию с февраля – то за 5 месяцев наличные выросли на 2.17 трлн руб., текущие счета в банках – на 1.75 трлн руб., срочные депозиты сократились на 0.72 трлн руб. Фактически позиция в рублевом кэше выросла на 3.9 трлн рублей, а в рублевых депозитах снизилась на 0.7 трлн рублей. Годовая динамика еще веселее…рост наличных за год ~2.6 трлн руб., рост текущих счетов ~2.8 трлн руб. сокращение депозитов ~0.2 трлн. Означает ли это, что текущие ставки стали несущественным фактором для сбережений – отчасти да. Но здесь есть и влияние скорости снижения ставок, когда за короткий период происходит снижение ставок с 7-8% до 4-4.5%, восприятие доходности частично «обнуляется» и адаптация рынка к этой новой реальности может затянуться. В текущих условиях этот период несет определенные риски смещения в валюту, повторюсь - реализации этих рисков пока мы не видим.

Да, за последние 10 лет накопления в долларах сильно обогнали рубль, но за последние 5 лет ситуация обратна. Сейчас эта премия рублевого депозита около 4%... но резкое снижение ставок может вести к потере ощущения доходности и обнулению восприятия этой премии – это и есть основной риск для ДКП сейчас и главный ограничитель снижения ставки. И в этом плане мощный уход в условно беспроцентную ликвидность – это сигнал, который требует очень глубокой оценки ЦБ.

Проблема в том, что адекватно «препарировать» причины этой балансировки сложно, т.к. сразу несколько сильных факторов влияют на процесс: коронавирус и рост серой экономики, рост процентов по текущим/накопительным счетам, быстрое снижение ставки и потеря «ощущения» доходности – понимание роли последнего как раз основное для ДКП.

И хотя инфляция, очевидно, позволяет снизить ставку ниже 4%, но не понимая причин такой ребалансировки, вряд ли это можно делать сейчас…

@truecon

{kind=link}