Технический потенциал производства электроэнергии от гелиоконцентраторов (#CSP, concentrated solar power) оценен в 2014 году Международным агентством по возобновляемым источникам энергии (IRENA) в 470 000 ТВт·ч — для сравнения, технический потенциал CSP в США составляет 116 100 ТВт·ч. Практическая реализация проектов по этой технологии в Африке ведётся, но пока неспешно, и темпы строительства СЭС наверняка ещё замедлятся ввиду того, что цены на углеводороды упали. Но для некоторых стран солнечная энергетика действительно может стать приоритетом. В Марокко уже работает крупнейшая в мире солнечная электростанция на основе гелиоконцентраторов Нур Уарзазат (Noor Ouarzazate) установленной мощностью 510 МВт (третья очередь введена в эксплуатацию в 2018 г.). В ЮАР совокупная мощность солнечной генерации на основе CSP также превысила 500 МВт., — все эти мощности введены в эксплуатацию с 2015 по 2018 гг. и наряду с PV генерацией составляют лучшую часть южноафриканской электроэнергетики на фоне износа большинства остальных ЭС.

#ВИЭ #СЭС #CSP #Марокко #ЮАР

СЭС Нур Уарзазат:

#ВИЭ #СЭС #CSP #Марокко #ЮАР

СЭС Нур Уарзазат:

{kind=link}

Пока весь мир удивляется отрицательным ценам на нефть, Африка, как обычно, никуда не спешит и верит, что всё наладится и нефть вернётся. ЮАР и Марокко успешно развивают солнечную энергетику, потому что импорт нефти и газа — важная статья их платежного баланса. Им выгодно (было) замещать углеводороды солнечными лучами. Когда же про солнечную ЭС говорят в Алжире или в Нигерии, речь идёт, обычно, о проектах, реализуемых в ущерб национальным интересам. Те, кто покупает у Алжира, Нигерии или Мозамбика газ (Япония или ЕС, например) тратят значительные ресурсы, чтобы убедить национальные правительства и компании вкладывать деньги в альтернативную энергетику, — лишь бы они не пошли по естественному пути развития инфраструктуры для использования собственных энергоносителей на внутреннем рынке: «газ отдайте нам, а себе постройте солнечную станцию, да, кстати, вот и чертежи».

#ВИЭ #СЭС #Алжир #Марокко #Мозамбик #Нигерия #ЮАР

#ВИЭ #СЭС #Алжир #Марокко #Мозамбик #Нигерия #ЮАР

Telegram

Энергия Африки

Технический потенциал производства электроэнергии от гелиоконцентраторов (#CSP, concentrated solar power) оценен в 2014 году Международным агентством по возобновляемым источникам энергии (IRENA) в 470 000 ТВт·ч — для сравнения, технический потенциал CSP…

Опубликована «Энергетическая Стратегия России до 2035 года». Африка упомянута 6 раз, из них 5 раз в связи с углём. Россия смело рассчитывает на рост сбыта в Африке своего угля.

«Уголь в рассматриваемой перспективе останется одним из самых дешевых и доступных источников энергии, основой энергетики в развивающихся странах, в первую очередь в государствах Азиатско-Тихоокеанского региона и Африки». Соответственно, «В комплекс ключевых мер, обеспечивающих решение задач угольной отрасли, входят:… диверсификация экспортных потоков с наращиванием доли присутствия на новых рынках сбыта стран Азиатско-Тихоокеанского региона, Ближнего Востока и Африки», также «развитие железнодорожной и портовой инфраструктуры для обеспечения поставок угольной продукции … в соответствии с прогнозируемым ростом спроса на российский уголь в … и Африки».

Также ожидается рост в Африке нетфтепереработки, «где строительство нефтеперерабатывающих заводов может стать альтернативой наращиванию импорта высококачественных нефтепродуктов из других регионов».

Из отдельных стран – через запятую есть Египет, в связи со строительством АЭС.

#стратегии #уголь #нефтепродукты #РоссияАфрика #Египет #Марокко

«Уголь в рассматриваемой перспективе останется одним из самых дешевых и доступных источников энергии, основой энергетики в развивающихся странах, в первую очередь в государствах Азиатско-Тихоокеанского региона и Африки». Соответственно, «В комплекс ключевых мер, обеспечивающих решение задач угольной отрасли, входят:… диверсификация экспортных потоков с наращиванием доли присутствия на новых рынках сбыта стран Азиатско-Тихоокеанского региона, Ближнего Востока и Африки», также «развитие железнодорожной и портовой инфраструктуры для обеспечения поставок угольной продукции … в соответствии с прогнозируемым ростом спроса на российский уголь в … и Африки».

Также ожидается рост в Африке нетфтепереработки, «где строительство нефтеперерабатывающих заводов может стать альтернативой наращиванию импорта высококачественных нефтепродуктов из других регионов».

Из отдельных стран – через запятую есть Египет, в связи со строительством АЭС.

#стратегии #уголь #нефтепродукты #РоссияАфрика #Египет #Марокко

О перспективах Африки как направления сбыта российского угля

В 2019 г. Россия экспортировала в Африку (Алжир, Бенин, Египет, Ливию, Марокко, Сенегал, Того, Уганду и ЮАР) каменного угля на 300 млн долл.

Согласимся, что темпы прироста населения Африки гарантируют рост энергорынка, но не стоит преувеличивать роль угля в покрытии дефицита мощности. Да, в Африке строят новые угольные ТЭС, но даже ведущие потребители угля на континенте постепенно снижают (или планируют снижать) долю угольных ТЭС в общем энергобалансе. Показателен здесь пример ЮАР, которая планирует вывести из эксплуатации 10 ГВт угольной генерации к 2030 г. (35 ГВт к 2050 г.) и заместить их газом и ВИЭ, а ЮАР — крупнейший производитель и экспортёр (но также и покупатель) угля на континенте. Основной импортёр российского угля в Африке — Марокко — один из передовиков декарбонизации на континенте (про СЭС Нур-Уарзазат мы уже писали). Страны, которые развивают угольную генерацию, например Зимбабве, которая совместно с китайцами планирует построить угольную ТЭС в 2,7 ГВт, — делают это с опорой на собственные запасы. И тут добрая память (https://t.iss.one/Coala_russia/1206) об СССР в Африке (где она ещё теплится) вряд ли поможет российским угольщикам.

#уголь #Алжир #Бенин #Египет #Ливия #Марокко #Сенегал #Того #Уганда #ЮАР

В 2019 г. Россия экспортировала в Африку (Алжир, Бенин, Египет, Ливию, Марокко, Сенегал, Того, Уганду и ЮАР) каменного угля на 300 млн долл.

Согласимся, что темпы прироста населения Африки гарантируют рост энергорынка, но не стоит преувеличивать роль угля в покрытии дефицита мощности. Да, в Африке строят новые угольные ТЭС, но даже ведущие потребители угля на континенте постепенно снижают (или планируют снижать) долю угольных ТЭС в общем энергобалансе. Показателен здесь пример ЮАР, которая планирует вывести из эксплуатации 10 ГВт угольной генерации к 2030 г. (35 ГВт к 2050 г.) и заместить их газом и ВИЭ, а ЮАР — крупнейший производитель и экспортёр (но также и покупатель) угля на континенте. Основной импортёр российского угля в Африке — Марокко — один из передовиков декарбонизации на континенте (про СЭС Нур-Уарзазат мы уже писали). Страны, которые развивают угольную генерацию, например Зимбабве, которая совместно с китайцами планирует построить угольную ТЭС в 2,7 ГВт, — делают это с опорой на собственные запасы. И тут добрая память (https://t.iss.one/Coala_russia/1206) об СССР в Африке (где она ещё теплится) вряд ли поможет российским угольщикам.

#уголь #Алжир #Бенин #Египет #Ливия #Марокко #Сенегал #Того #Уганда #ЮАР

Telegram

Coala

Правительство опубликовало «Энергетическую стратегию России до 2035 года». Угольная отрасль указана как одно из ключевых направлений.

Уголь в стратегии обозначен как один из самых дешёвых источников энергии на описываемый период с вероятным ростом его потребления…

Уголь в стратегии обозначен как один из самых дешёвых источников энергии на описываемый период с вероятным ростом его потребления…

Между двух зол. Как Марокко и Алжир не могут поделить нигерийский газ.

В декабре довольно неожиданно в медиа-поле вернулась тема строительства газопроводов из Нигерии в Европу. Сначала 9-10 декабря в Уагадугу (Буркина-Фасо) по эгидой ЭКОВАС (Экономическое сообщество стран Западной Африки) собрались представители министерств энергетики и эксперты из 15 стран региона, где обсудили проект строительства газопровода «Нигерия-Марокко». Планы завораживают — строительство газопровода в 5 тыс. км вдоль побережья всей Западной Африки до Марокко с последующим экспортом газа в Европу. Встреча в Уагадугу позволила марокканским СМИ сделать вывод о том, что проект строительства «Транссахарского газопровода» (Нигерия-Алжир) похоронен. Журналисты напомнили, что через Сахару трубопровод строить невозможно из-за проблем с безопасностью. Однако единственное о чём можно сказать по итогам встречи на довольно низком уровне в Буркина-Фасо — о проекте не забыли.

На обсуждение проекта отреагировал министр энергетики Алжира Абдельмаджид Аттар — он заявил, что газопровод «Нигерия-Марокко» — «воображаемый политический проект», нереализуем из-за «технических сложностей» и «экономически нерентабелен». Милые бранятся — только тешатся. Нам же кажется, что обе стороны правы в своих аргументах — что «Нигерия-Марокко», что «Транссахарский газопровод» типичное прожектёрство.

Марокко полностью зависит от импорта газа из Алжира, а также осуществляет транзит алжирского газа в Испанию, — тема с диверсификацией поставок рычаг, к которому Марокко уже не раз прибегало, чтобы усилить собственную переговорную позицию. А переговоры Марокко и Алжиру в 2021 г. предстоят, — как раз истекает предыдущие транзитное соглашение. Алжиру же на фоне падения собственной добычи и росту внутреннего потребления нигерийский газ нужен для сохранения позиций на европейском рынке.

Нигерии этот проект точно не нужен, да и выполнить обязательства она не сможет — газопровод «Нигерия-Гана», от которого планируют начать строительство ветки до Марокко, стоит без газа несмотря на высокий спрос в Гане. Другим странам Западной Африки тоже этот газ скоро будет не нужен — уже почти во всех странах региона на разных этапах проработки есть своих небольшие (1-2 млн т СПГ/г) проекты по регазу.

#газ #Марокко #Алжир #Нигерия

В декабре довольно неожиданно в медиа-поле вернулась тема строительства газопроводов из Нигерии в Европу. Сначала 9-10 декабря в Уагадугу (Буркина-Фасо) по эгидой ЭКОВАС (Экономическое сообщество стран Западной Африки) собрались представители министерств энергетики и эксперты из 15 стран региона, где обсудили проект строительства газопровода «Нигерия-Марокко». Планы завораживают — строительство газопровода в 5 тыс. км вдоль побережья всей Западной Африки до Марокко с последующим экспортом газа в Европу. Встреча в Уагадугу позволила марокканским СМИ сделать вывод о том, что проект строительства «Транссахарского газопровода» (Нигерия-Алжир) похоронен. Журналисты напомнили, что через Сахару трубопровод строить невозможно из-за проблем с безопасностью. Однако единственное о чём можно сказать по итогам встречи на довольно низком уровне в Буркина-Фасо — о проекте не забыли.

На обсуждение проекта отреагировал министр энергетики Алжира Абдельмаджид Аттар — он заявил, что газопровод «Нигерия-Марокко» — «воображаемый политический проект», нереализуем из-за «технических сложностей» и «экономически нерентабелен». Милые бранятся — только тешатся. Нам же кажется, что обе стороны правы в своих аргументах — что «Нигерия-Марокко», что «Транссахарский газопровод» типичное прожектёрство.

Марокко полностью зависит от импорта газа из Алжира, а также осуществляет транзит алжирского газа в Испанию, — тема с диверсификацией поставок рычаг, к которому Марокко уже не раз прибегало, чтобы усилить собственную переговорную позицию. А переговоры Марокко и Алжиру в 2021 г. предстоят, — как раз истекает предыдущие транзитное соглашение. Алжиру же на фоне падения собственной добычи и росту внутреннего потребления нигерийский газ нужен для сохранения позиций на европейском рынке.

Нигерии этот проект точно не нужен, да и выполнить обязательства она не сможет — газопровод «Нигерия-Гана», от которого планируют начать строительство ветки до Марокко, стоит без газа несмотря на высокий спрос в Гане. Другим странам Западной Африки тоже этот газ скоро будет не нужен — уже почти во всех странах региона на разных этапах проработки есть своих небольшие (1-2 млн т СПГ/г) проекты по регазу.

#газ #Марокко #Алжир #Нигерия

{kind=link}

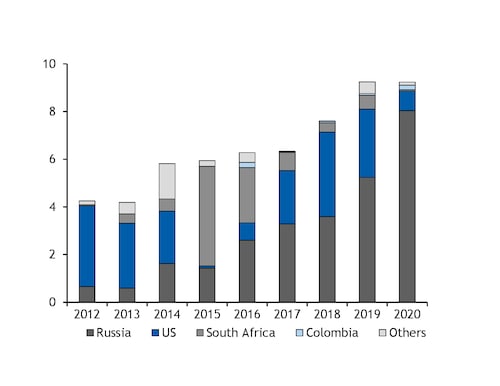

За январь-ноябрь 2020 г. доля российского угля в импорте Марокко составила 87%

Argus сообщает, что доля российского угля в импорте Марокко составила 87% за 11 месяцев прошедшего года. Для сравнения, по итогам 2019 г. было 57%. Всего за январь-ноябрь Марокко импортировало 9,2 млн т. Помимо России, уголь поставляли США (9%), Колумбия и ЮАР.

Среди российских компаний больше всего угля в Марокко отгрузили «СУЭК» и «Кузбассразрезуголь». Рост доли российского угля обусловлен низкими ценами в 2020 г. и тем, что в 2019 г. трейдер Carbo One (связывается СМИ с российскими предпринимателями) выиграл тендеры на поставки угля для ТЭС эмиратского холдинга TAQA, в т.ч. для крупнейших в Марокко электростанций «Жорф Ласфар» (2 ГВт) и «Сафи» (1,4 ГВт).

#уголь #Марокко #РоссияАфрика #экспорт

Структура импорта угля Марокко (источник: Argus):

Argus сообщает, что доля российского угля в импорте Марокко составила 87% за 11 месяцев прошедшего года. Для сравнения, по итогам 2019 г. было 57%. Всего за январь-ноябрь Марокко импортировало 9,2 млн т. Помимо России, уголь поставляли США (9%), Колумбия и ЮАР.

Среди российских компаний больше всего угля в Марокко отгрузили «СУЭК» и «Кузбассразрезуголь». Рост доли российского угля обусловлен низкими ценами в 2020 г. и тем, что в 2019 г. трейдер Carbo One (связывается СМИ с российскими предпринимателями) выиграл тендеры на поставки угля для ТЭС эмиратского холдинга TAQA, в т.ч. для крупнейших в Марокко электростанций «Жорф Ласфар» (2 ГВт) и «Сафи» (1,4 ГВт).

#уголь #Марокко #РоссияАфрика #экспорт

Структура импорта угля Марокко (источник: Argus):

{kind=link}

Водородный хайп начался относительно недавно, но в Африке уже в общих чертах сложилась архитектура этого рынка — Марокко, ЮАР и, возможно, ДРК в перспективе могут стать основными производителями водорода на континенте. Алжир тоже думает.

На прошлой неделе правительства Марокко и Португалии подписали декларацию о сотрудничестве по производству водорода в Марокко, а в июле 2020 г. королевство договорилось о сотрудничестве с Германией. В обоих случаях речь идёт об экспорте зелёного водорода (т.е. произведённого при помощи ВИЭ) в Европу.

Такие планы подкрепляются и экономикой — в январе 2021 г. британская консалтинговая фирма Aurora Energy Research опубликовала релиз, где заявила, что зелёный водород из Марокко дешевле голубого водорода (т.е. произведённый при помощи природного газа) из России, Норвегии и зелёного, произведённого в Европе, — в первую очередь это вызвано ценами на электроэнергию.

Мы добавим, что на 10,7 ГВт электростанций в Марокко приходится 3,7 ГВт ВИЭ, остальное — ископаемое топливо (в т.ч. 5 ГВт уголь). Если водород для Европы будет производиться на СЭС и ВЭС, то вряд ли Марокко будет импортировать меньше угля. Скорее всего, больше: всё внутреннее потребление нагрузит именно угольные станции, если Евросоюз будет требовать зелёного происхождения для своего водорода. Так уголь с российского Севера внесёт важный вклад в зелёную экономику Европы. С точки зрения глобальных климатических изменений лучше вряд ли станет, зато ЕС сформирует новые денежные потоки и отчитается перед избирателями о принятых мерах.

Есть перспективы по производству и экспорту водорода и у ЮАР — французская ENGIE оценила потенциальный внутренний рынок в стране в 10 млрд долл. + 100 млрд экспорт. Как и в случае с Марокко речь идёт об экспорте зелёного водорода в Европу, но по оценке Pwc есть возможность для поставок в Азию и в другие страны Африки. Напомним, что в июле 2020 г. ЮАР инициировала разработку дорожной карты развития водородной промышленности.

За интересом германских компаний к производству водорода на базе ГЭС в ДРК практических шагов пока не последовало.

#водород #ВИЭ #энергопереход #Марокко #ЮАР #ДРК #Германия

На прошлой неделе правительства Марокко и Португалии подписали декларацию о сотрудничестве по производству водорода в Марокко, а в июле 2020 г. королевство договорилось о сотрудничестве с Германией. В обоих случаях речь идёт об экспорте зелёного водорода (т.е. произведённого при помощи ВИЭ) в Европу.

Такие планы подкрепляются и экономикой — в январе 2021 г. британская консалтинговая фирма Aurora Energy Research опубликовала релиз, где заявила, что зелёный водород из Марокко дешевле голубого водорода (т.е. произведённый при помощи природного газа) из России, Норвегии и зелёного, произведённого в Европе, — в первую очередь это вызвано ценами на электроэнергию.

Мы добавим, что на 10,7 ГВт электростанций в Марокко приходится 3,7 ГВт ВИЭ, остальное — ископаемое топливо (в т.ч. 5 ГВт уголь). Если водород для Европы будет производиться на СЭС и ВЭС, то вряд ли Марокко будет импортировать меньше угля. Скорее всего, больше: всё внутреннее потребление нагрузит именно угольные станции, если Евросоюз будет требовать зелёного происхождения для своего водорода. Так уголь с российского Севера внесёт важный вклад в зелёную экономику Европы. С точки зрения глобальных климатических изменений лучше вряд ли станет, зато ЕС сформирует новые денежные потоки и отчитается перед избирателями о принятых мерах.

Есть перспективы по производству и экспорту водорода и у ЮАР — французская ENGIE оценила потенциальный внутренний рынок в стране в 10 млрд долл. + 100 млрд экспорт. Как и в случае с Марокко речь идёт об экспорте зелёного водорода в Европу, но по оценке Pwc есть возможность для поставок в Азию и в другие страны Африки. Напомним, что в июле 2020 г. ЮАР инициировала разработку дорожной карты развития водородной промышленности.

За интересом германских компаний к производству водорода на базе ГЭС в ДРК практических шагов пока не последовало.

#водород #ВИЭ #энергопереход #Марокко #ЮАР #ДРК #Германия

Afrik 21

MOROCCO: a partnership with Lisbon for the development of green hydrogen

The government of Morocco has just signed a declaration of cooperation with Portugal with a view to establishing the necessary bases to develop the partnership in the green hydrogen sector. Morocco is banking on international cooperation for the exploitation…

Экспорт энергоносителей из России в Африку составил 1,5 млрд долл. в 2020 г.

По данным ФТС РФ, в 2020 г. на энергоносители (ТН ВЭД 27, преимущественно каменный уголь, нефть и нефтепродукты) в стоимостном выражении пришлось 12% экспорта России в страны Африки — 1,5 млрд долл. Нефтепродукты и уголь наряду с оружием, зерном и черными металлами традиционно составляют около 70% российского экспорта в Африку.

Почти треть (0,4 млрд) пришлась на поставки угля в Марокко, на втором месте Сенегал (0,35 млрд) — оттуда нефтепродукты реэкспортируются в соседние страны, в первую очередь в Мали. Третье место за Того (0,26 млрд), нефтепродукты оттуда идут в Нигерию, Бенин и Буркина-Фасо — порт Ломе (столица Того) относительно безопасен и логистически удобен по сравнению с другими портами Гвинейского залива (о «феномене Того» мы писали ранее).

Также существенные объёмы нефтепродуктов Россия поставляет в Египет, Тунис, Алжир и ЮАР. Отсутствие среди покупателей российских энергоносителей стран Восточной Африки (Эфиопии, Кении, Танзании) не должно удивлять — слишком высока в этом регионе конкуренция со стороны стран Персидского залива.

В целом за декаду (2011-2020 гг.) экспорт энергоносителей в Африку остался на прежнем уровне (10 млрд за 2016-20 гг. против 9,6 млрд за 2011-15 гг.), за резким ростом 2017-2018 гг. (экспорт достиг 3 млрд) последовал спад до 1,5 млрд, обусловленный пандемией коронавируса и общим сокращением закупок нефтепродуктов странами Африки. Экспорт энергоносителей волатилен и зависит от заключения конкретных контрактов, цен на нефть, фиксированной доли рынка у российских экспортёров нет. Для закрепления такой доли необходимы инвестиции в инфраструктуру хранения и сбыта на местах — строительство нефтехранилищ, создание сбытовых цепочек (международные трейдеры, например, Trafigura, уже так делают).

#нефтепродукты #уголь #деньги #Марокко #Сенегал #Мали #Нигерия #ЮАР #Того #Египет #Тунис #Алжир

По данным ФТС РФ, в 2020 г. на энергоносители (ТН ВЭД 27, преимущественно каменный уголь, нефть и нефтепродукты) в стоимостном выражении пришлось 12% экспорта России в страны Африки — 1,5 млрд долл. Нефтепродукты и уголь наряду с оружием, зерном и черными металлами традиционно составляют около 70% российского экспорта в Африку.

Почти треть (0,4 млрд) пришлась на поставки угля в Марокко, на втором месте Сенегал (0,35 млрд) — оттуда нефтепродукты реэкспортируются в соседние страны, в первую очередь в Мали. Третье место за Того (0,26 млрд), нефтепродукты оттуда идут в Нигерию, Бенин и Буркина-Фасо — порт Ломе (столица Того) относительно безопасен и логистически удобен по сравнению с другими портами Гвинейского залива (о «феномене Того» мы писали ранее).

Также существенные объёмы нефтепродуктов Россия поставляет в Египет, Тунис, Алжир и ЮАР. Отсутствие среди покупателей российских энергоносителей стран Восточной Африки (Эфиопии, Кении, Танзании) не должно удивлять — слишком высока в этом регионе конкуренция со стороны стран Персидского залива.

В целом за декаду (2011-2020 гг.) экспорт энергоносителей в Африку остался на прежнем уровне (10 млрд за 2016-20 гг. против 9,6 млрд за 2011-15 гг.), за резким ростом 2017-2018 гг. (экспорт достиг 3 млрд) последовал спад до 1,5 млрд, обусловленный пандемией коронавируса и общим сокращением закупок нефтепродуктов странами Африки. Экспорт энергоносителей волатилен и зависит от заключения конкретных контрактов, цен на нефть, фиксированной доли рынка у российских экспортёров нет. Для закрепления такой доли необходимы инвестиции в инфраструктуру хранения и сбыта на местах — строительство нефтехранилищ, создание сбытовых цепочек (международные трейдеры, например, Trafigura, уже так делают).

#нефтепродукты #уголь #деньги #Марокко #Сенегал #Мали #Нигерия #ЮАР #Того #Египет #Тунис #Алжир

Telegram

Энергия Африки

За январь-ноябрь 2020 г. доля российского угля в импорте Марокко составила 87%

Argus сообщает, что доля российского угля в импорте Марокко составила 87% за 11 месяцев прошедшего года. Для сравнения, по итогам 2019 г. было 57%. Всего за январь-ноябрь Марокко…

Argus сообщает, что доля российского угля в импорте Марокко составила 87% за 11 месяцев прошедшего года. Для сравнения, по итогам 2019 г. было 57%. Всего за январь-ноябрь Марокко…

Путин поручил составить план расширения инфраструктуры для экспорта энергоносителей

14 апреля на совещании о текущей ситуации в нефтегазовом секторе Владимир Путин заявил, что «важно смотреть на перспективу, вместе с нефтегазовыми компаниями составить план расширения экспортной инфраструктуры и в страны Африки, и Латинской Америки, Азиатско-Тихоокеанского региона. В том числе нужно предусмотреть строительство новых нефте- и газопроводов с месторождений Западной и Восточной Сибири <...>, наращивание мощностей по перевалке нефти в арктических и дальневосточных портах».

Энергия Африки: В случае с Африкой для расширения российского экспорта необходимо не строительство экспортной инфраструктуры в России (на западе страны она есть), а создание инфраструктуры для импорта в самой Африке. Ключевая проблема российского экспорта энергоносителей в Африку — его волатильность, зависимость от отдельных контрактов, заключаемых в условиях краткосрочного стечения обстоятельств, и цен на нефть. Фиксированной доли рынка у российских экспортёров нет, — в том числе, потому что нет своей, подконтрольной инфраструктуры внутри рынка.

Добавим, что в 2021 г. экспорт нефти, нефтепродуктов и угля из России в Африку составил 2,9 млрд долл. — из них на 1 млрд углеводородов поставлено в Сенегал (оттуда часть была реэкспортирована в соседние страны, в первую очередь в Мали), поставки в Марокко составили 0,7 млрд долл. (большая часть уголь), в Нигерию — 0,5 млрд долл., в Того — 0,25 млрд (перевалочный пункт, оттуда УВ реэкспортируются в Бенин, Гану и ту же Нигерию). На энергоносители в стоимостном выражении пришлось 20% российского экспорта в Африку в 2021 г. (в 2020 г. — 1,5 млрд долл., 12%).

#нефть #нефтепродукты #уголь #СПГ #РоссияАфрика #Сенегал #Марокко #Нигерия #Того

14 апреля на совещании о текущей ситуации в нефтегазовом секторе Владимир Путин заявил, что «важно смотреть на перспективу, вместе с нефтегазовыми компаниями составить план расширения экспортной инфраструктуры и в страны Африки, и Латинской Америки, Азиатско-Тихоокеанского региона. В том числе нужно предусмотреть строительство новых нефте- и газопроводов с месторождений Западной и Восточной Сибири <...>, наращивание мощностей по перевалке нефти в арктических и дальневосточных портах».

Энергия Африки: В случае с Африкой для расширения российского экспорта необходимо не строительство экспортной инфраструктуры в России (на западе страны она есть), а создание инфраструктуры для импорта в самой Африке. Ключевая проблема российского экспорта энергоносителей в Африку — его волатильность, зависимость от отдельных контрактов, заключаемых в условиях краткосрочного стечения обстоятельств, и цен на нефть. Фиксированной доли рынка у российских экспортёров нет, — в том числе, потому что нет своей, подконтрольной инфраструктуры внутри рынка.

Добавим, что в 2021 г. экспорт нефти, нефтепродуктов и угля из России в Африку составил 2,9 млрд долл. — из них на 1 млрд углеводородов поставлено в Сенегал (оттуда часть была реэкспортирована в соседние страны, в первую очередь в Мали), поставки в Марокко составили 0,7 млрд долл. (большая часть уголь), в Нигерию — 0,5 млрд долл., в Того — 0,25 млрд (перевалочный пункт, оттуда УВ реэкспортируются в Бенин, Гану и ту же Нигерию). На энергоносители в стоимостном выражении пришлось 20% российского экспорта в Африку в 2021 г. (в 2020 г. — 1,5 млрд долл., 12%).

#нефть #нефтепродукты #уголь #СПГ #РоссияАфрика #Сенегал #Марокко #Нигерия #Того

Президент России

Совещание о текущей ситуации в нефтегазовом секторе

Владимир Путин в режиме видеоконференции провёл совещание о текущей ситуации в нефтегазовом секторе.

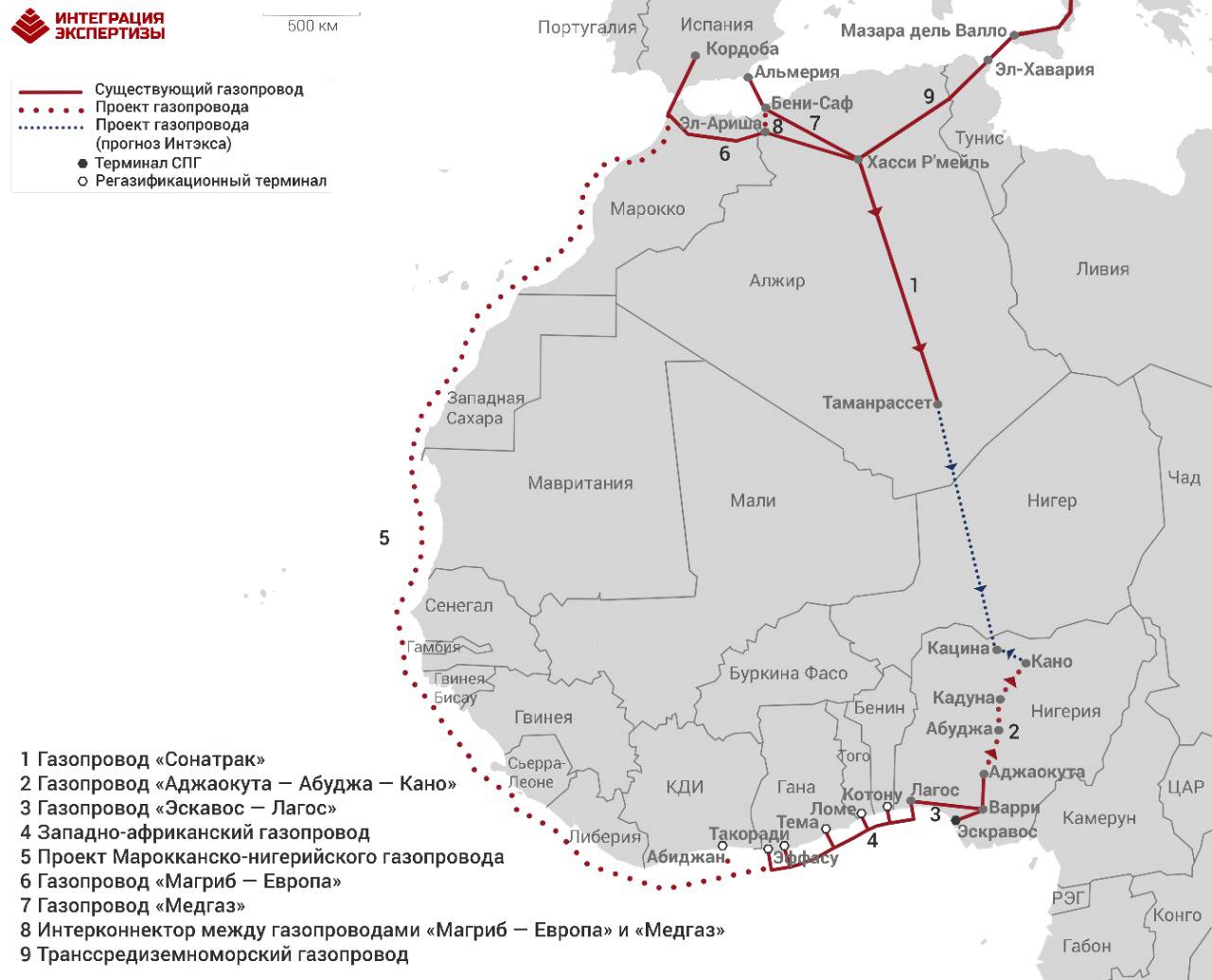

Worley заключила контракт на предпроектные изыскания по строительству газопровода из Нигерии в Европу

Австралийская компания Worley 26 апреля заключила контракт на 2 фазу предпроектных изысканий (FEED) по строительству газопровода Nigeria-Morocco Gas Pipeline. Проект, который предполагает поставку нигерийского газа через Марокко в Европу и попутную газификацию 11 западноафриканских стран, совместно прорабатывают нигерийская и марокканская госкорпорации NNPC и ONHYM. По оптимистичным оценкам FID по проекту могут принять в 2023 г. Решение о финансировании (90 млн долл.) второй фазы FEED было принято задолго до обострения ситуации на Украине — в декабре 2021 г.

История проекта началась в 2016 г., тогда он рассматривался как альтернатива «Транссахарскому газопроводу» (также известен как NIGAL) из Нигерии в Алжир через Нигер — от этого проекта отказались из-за его стоимости, а также политических рисков (Сахаро-Сахельская зона — одна из самых турбулентных на территории континента). Вернулся в повестку газопровод Нигерия-Марокко в 2021 г., когда стало ясно, что Алжир и Марокко могут не договориться о продлении контракта на транзит и поставку газа, и последнее озаботилось поиском альтернативных источников газа.

Вероятно, медиа подадут это как ещё один шаг ЕС по отказу от российского газа, однако против трубы из Нигерии играет целый комплекс факторов:

1) оценочная стоимость проекта в 25 млрд долл., а также отсутствие (пока) в проекте западных ТНК, предполагает, что траты на проект лягут тяжким бременем на и так уже порядком перегруженный долгами нигерийский бюджет;

2) западноафриканский шельф довольно глубокий (200 м), что усложнит строительство ГП (для сравнения средняя глубина залегания «Северного потока-2» — 50 м);

3) спрос на газ в странах по трассе трубы маленький (1-2 млрд куб. м/г), большинство планирует его покрывать за счёт СПГ, всё это вкупе с вероятными перебоями с платежами за газ и нестабильностью в некоторых странах региона (Западная Сахара) усложняет планы участников проекта по повышению рентабельности за счёт продажи части газа в Африке.

4) наконец, газа в Нигерии действительно много, но он конечен (об этом, кажется, забывают сами нигерийцы) — за последние месяцы они решили реализовать все возможные экспортные проекты: помимо трубы в Марокко это и трубопровод в Алжир (мощность 30 млрд куб. м), и завод «Брасс СПГ» (до 25 млрд куб. м); а ещё есть внутренний нигерийский рынок, который хронически страдает от нехватки газа (в марте 14 ТЭС стояли без газа). Для обеспечения всех этих проектов добычу в Нигерии нужно нарастить более чем в два раза, что с учётом рентабельных извлекаемых запасов газа в Нигерии практически невозможно.

Очевидно, что все 3 проекта одновременно нереализуемы, но даже приняв решение о запуске одного из них Нигерия окончательно поставит крест на внутреннем рынке газа и устойчивом экономическом развитии. Решения о строительстве международных магистральных газопроводов часто политизированы, а сами эти проекты далеки от экономической целесообразности в её приземлённом понимании, — они не сокращают издержки и не увеличивают прибыль, а обеспечивают контролирующим компаниям и государствам дополнительную рыночную власть, измерить которую бывает непросто. Поэтому десятилетиями остаются непроложенными простые и нужные трубы, и наоборот — ресурсы целой страны могут быть брошены на бессмысленный, казалось бы, проект.

#газ #Нигерия #Марокко #трубопровод #ЕС

Газотранспортная инфраструктура Северной и Западной Африки. Источник: «Интэкс».

Австралийская компания Worley 26 апреля заключила контракт на 2 фазу предпроектных изысканий (FEED) по строительству газопровода Nigeria-Morocco Gas Pipeline. Проект, который предполагает поставку нигерийского газа через Марокко в Европу и попутную газификацию 11 западноафриканских стран, совместно прорабатывают нигерийская и марокканская госкорпорации NNPC и ONHYM. По оптимистичным оценкам FID по проекту могут принять в 2023 г. Решение о финансировании (90 млн долл.) второй фазы FEED было принято задолго до обострения ситуации на Украине — в декабре 2021 г.

История проекта началась в 2016 г., тогда он рассматривался как альтернатива «Транссахарскому газопроводу» (также известен как NIGAL) из Нигерии в Алжир через Нигер — от этого проекта отказались из-за его стоимости, а также политических рисков (Сахаро-Сахельская зона — одна из самых турбулентных на территории континента). Вернулся в повестку газопровод Нигерия-Марокко в 2021 г., когда стало ясно, что Алжир и Марокко могут не договориться о продлении контракта на транзит и поставку газа, и последнее озаботилось поиском альтернативных источников газа.

Вероятно, медиа подадут это как ещё один шаг ЕС по отказу от российского газа, однако против трубы из Нигерии играет целый комплекс факторов:

1) оценочная стоимость проекта в 25 млрд долл., а также отсутствие (пока) в проекте западных ТНК, предполагает, что траты на проект лягут тяжким бременем на и так уже порядком перегруженный долгами нигерийский бюджет;

2) западноафриканский шельф довольно глубокий (200 м), что усложнит строительство ГП (для сравнения средняя глубина залегания «Северного потока-2» — 50 м);

3) спрос на газ в странах по трассе трубы маленький (1-2 млрд куб. м/г), большинство планирует его покрывать за счёт СПГ, всё это вкупе с вероятными перебоями с платежами за газ и нестабильностью в некоторых странах региона (Западная Сахара) усложняет планы участников проекта по повышению рентабельности за счёт продажи части газа в Африке.

4) наконец, газа в Нигерии действительно много, но он конечен (об этом, кажется, забывают сами нигерийцы) — за последние месяцы они решили реализовать все возможные экспортные проекты: помимо трубы в Марокко это и трубопровод в Алжир (мощность 30 млрд куб. м), и завод «Брасс СПГ» (до 25 млрд куб. м); а ещё есть внутренний нигерийский рынок, который хронически страдает от нехватки газа (в марте 14 ТЭС стояли без газа). Для обеспечения всех этих проектов добычу в Нигерии нужно нарастить более чем в два раза, что с учётом рентабельных извлекаемых запасов газа в Нигерии практически невозможно.

Очевидно, что все 3 проекта одновременно нереализуемы, но даже приняв решение о запуске одного из них Нигерия окончательно поставит крест на внутреннем рынке газа и устойчивом экономическом развитии. Решения о строительстве международных магистральных газопроводов часто политизированы, а сами эти проекты далеки от экономической целесообразности в её приземлённом понимании, — они не сокращают издержки и не увеличивают прибыль, а обеспечивают контролирующим компаниям и государствам дополнительную рыночную власть, измерить которую бывает непросто. Поэтому десятилетиями остаются непроложенными простые и нужные трубы, и наоборот — ресурсы целой страны могут быть брошены на бессмысленный, казалось бы, проект.

#газ #Нигерия #Марокко #трубопровод #ЕС

Газотранспортная инфраструктура Северной и Западной Африки. Источник: «Интэкс».

{kind=link}

Причины конфликта, который может развернуться между Алжиром и Испанией из-за того, что последняя планирует реэкспортировать газ в Марокко, далеки от экономики. Марокко нужно ок. 1 млрд куб. м в год для обеспечения двух ТЭС (1 ГВт) и нескольких промышленных предприятий (цемент + производство керамики), выпавшие объёмы генерации после прекращения поставок газа из Алжира Марокко заместило углём и ВИЭ, а если ситуация ухудшится, может нарастить импорт электроэнергии из Испании по подводному кабелю. Зачем Марокко сейчас покупать СПГ на взлетевшем споте, а Испании искать место на своих регазификационных терминалах (которые сейчас рекордно загружены) объяснить сложно. Разве что действительно подразнить Алжир на фоне кризиса вокруг Западной Сахары.

#газ #СПГ #Алжир #Марокко #Испания

#газ #СПГ #Алжир #Марокко #Испания

Telegram

Energy Today

Договора уже не играют роли, только политика и договорённости. Алжир пригрозил прекратить поставки газа в Испанию. Минэнерго Алжира заявило, что может расторгнуть контракты на поставку газа, если Испания перенаправит алжирский газ в другие страны. Предупреждение…

На фоне ухода западных энергетических компаний с российского рынка решили посмотреть, как они работают в «серых» зонах Африки.

Например, на территории Западной Сахары - "последней африканской колонии", которая, согласно резолюции Генеральной ассамблеи ООН, с 1975 г. оккупирована Марокко, за последние 10 лет при участии Siemens (поставка турбин) построено 3 СЭС общей мощностью 255 МВт. Итальянская Enel совместно с тем же Siemens строит ещё две ВЭС в 300 МВт (после сдачи компании будут управлять станциями и зарабатывать на продаже электричества), ещё одну ВЭС планирует строить французская Engie. Список можно продолжать долго - в него войдут ABB, VINCI, а также много других американских, бельгийских, испанских и финских компаний.

#ВИЭ #ВЭС #Марокко

Например, на территории Западной Сахары - "последней африканской колонии", которая, согласно резолюции Генеральной ассамблеи ООН, с 1975 г. оккупирована Марокко, за последние 10 лет при участии Siemens (поставка турбин) построено 3 СЭС общей мощностью 255 МВт. Итальянская Enel совместно с тем же Siemens строит ещё две ВЭС в 300 МВт (после сдачи компании будут управлять станциями и зарабатывать на продаже электричества), ещё одну ВЭС планирует строить французская Engie. Список можно продолжать долго - в него войдут ABB, VINCI, а также много других американских, бельгийских, испанских и финских компаний.

#ВИЭ #ВЭС #Марокко

{kind=link}

Алжирско-испанский конфликт и его газовое измерение: что известно к 9 июня

8 июня Алжир приостановил действие Договора о дружбе, добрососедстве и сотрудничестве с Испанией. Причиной демарша стала поддержка Испанией плана Марокко по предоставлению Западной Сахаре автономии (Алжир последовательно поддерживает идею создания независимого от Марокко государства на территории ЗС — Сахарской Арабской Демократической Республики). Договор о дружбе среди прочего предусматривал развитие сотрудничества в области экономики, но его приостановка не оказывает прямого влияния на экспорт газа в Испанию. Вечером того же дня министр иностранных дел Испании Хосе Мануэль Альбарес заявил СМИ, что он уверен, что поставки газа продолжатся, поскольку это гарантировано на самом высоком уровне.

Однако уже в ночь с 8 на 9 июня Профессиональная ассоциация банков и финансовых учреждений Алжира (ABEF), учреждённая при Центробанке Алжира, среди функций которой обеспечение связи между регулятором и банками, разослала руководителям кредитных организаций Алжира письмо, где сообщается, что Алжир с четверга прекращает все экспортные и импортные операции с Испанией. (Стоит отметить, что это письмо известно только в виде фотографии, официальный текст письма ни на одном из официальных сайтов алжирских госструктур пока опубликован не был). Алжирские источники, на которых ссылается «Рейтер», сообщают, что из-под запрета выведены поставки газа.

Кажется, что пока поставкам газа из Алжира в Испанию ничего не угрожает. Если же отношения между Алжиром и Испанией продолжат ухудшаться (вероятный сценарий, учитывая, что Запад взял курс на постепенное признание Западной Сахары в качестве части Марокко), и поставки газа прекратятся, у Алжира будет возможность без критического ущерба переориентировать экспорт на Италию: 1) мы уже писали, про то, как Алжир и Италия договорились переориентировать ок. 9 млрд куб. м/г с испанского рынка на итальянский; 2) президент Алжира Абдельмаджид Теббун в мае заявлял, что Италия может стать европейским хабом для алжирского газа и реэкспортировать его во Францию и страны ЕС; 3) доля алжирского газа на рынке Испании и так сокращается под давлением со стороны американского СПГ (в I квартале 2021 г. доля Алжира составляла 47%, в I квартале 2022 г. — 26%).

Более того, мы не исключаем, что через год или два, когда из-за роста внутреннего спроса доступные для экспорта объёмы газа у Алжира сократятся ещё сильнее, он может перекрыть трубу — формально из-за политических причин, а на деле из-за нехватки газа (как это случилось с транзитом через Марокко). Пока же Алжир испытывает на себе уже отработанные на России методы воздействия: обвинения в «газовом шантаже» и угрозы судебных разбирательств.

#газ #Алжир #Испания #Италия #ЕС #Марокко

8 июня Алжир приостановил действие Договора о дружбе, добрососедстве и сотрудничестве с Испанией. Причиной демарша стала поддержка Испанией плана Марокко по предоставлению Западной Сахаре автономии (Алжир последовательно поддерживает идею создания независимого от Марокко государства на территории ЗС — Сахарской Арабской Демократической Республики). Договор о дружбе среди прочего предусматривал развитие сотрудничества в области экономики, но его приостановка не оказывает прямого влияния на экспорт газа в Испанию. Вечером того же дня министр иностранных дел Испании Хосе Мануэль Альбарес заявил СМИ, что он уверен, что поставки газа продолжатся, поскольку это гарантировано на самом высоком уровне.

Однако уже в ночь с 8 на 9 июня Профессиональная ассоциация банков и финансовых учреждений Алжира (ABEF), учреждённая при Центробанке Алжира, среди функций которой обеспечение связи между регулятором и банками, разослала руководителям кредитных организаций Алжира письмо, где сообщается, что Алжир с четверга прекращает все экспортные и импортные операции с Испанией. (Стоит отметить, что это письмо известно только в виде фотографии, официальный текст письма ни на одном из официальных сайтов алжирских госструктур пока опубликован не был). Алжирские источники, на которых ссылается «Рейтер», сообщают, что из-под запрета выведены поставки газа.

Кажется, что пока поставкам газа из Алжира в Испанию ничего не угрожает. Если же отношения между Алжиром и Испанией продолжат ухудшаться (вероятный сценарий, учитывая, что Запад взял курс на постепенное признание Западной Сахары в качестве части Марокко), и поставки газа прекратятся, у Алжира будет возможность без критического ущерба переориентировать экспорт на Италию: 1) мы уже писали, про то, как Алжир и Италия договорились переориентировать ок. 9 млрд куб. м/г с испанского рынка на итальянский; 2) президент Алжира Абдельмаджид Теббун в мае заявлял, что Италия может стать европейским хабом для алжирского газа и реэкспортировать его во Францию и страны ЕС; 3) доля алжирского газа на рынке Испании и так сокращается под давлением со стороны американского СПГ (в I квартале 2021 г. доля Алжира составляла 47%, в I квартале 2022 г. — 26%).

Более того, мы не исключаем, что через год или два, когда из-за роста внутреннего спроса доступные для экспорта объёмы газа у Алжира сократятся ещё сильнее, он может перекрыть трубу — формально из-за политических причин, а на деле из-за нехватки газа (как это случилось с транзитом через Марокко). Пока же Алжир испытывает на себе уже отработанные на России методы воздействия: обвинения в «газовом шантаже» и угрозы судебных разбирательств.

#газ #Алжир #Испания #Италия #ЕС #Марокко

Telegram

Фалафельная

Алжир больше не дружит с Испанией и не торгует с ней

Алжир с четверга прекращает все экспортные и импортные операции с Испанией после денонсации Договора о дружбе, добрососедстве и сотрудничестве, заключенного в 2002 году. Об этом говорится в циркулярном…

Алжир с четверга прекращает все экспортные и импортные операции с Испанией после денонсации Договора о дружбе, добрососедстве и сотрудничестве, заключенного в 2002 году. Об этом говорится в циркулярном…