Роснефть - отчётность за 3 квартал 2018 года

Роснефть среди нефтяников первой опубликовала отчёт по МСФО, ожидаемо показав сильные результаты. Чистая прибыль компании увеличилась в 3 квартале в 2,5 раза (г/г), операционная прибыль в 2,3 раза на фоне пиков цен на нефть и падения курса рубля.

Компания собирается воспользоваться смягчением условий сделки между Россией и ОПЕК по ограничению добычи. По итогам этого года инвестиционная программа вырастет на треть, в следующем еще на 20-25%.Роснефть планирует нарастить добычу на 5% в 2019 году.

Оценка

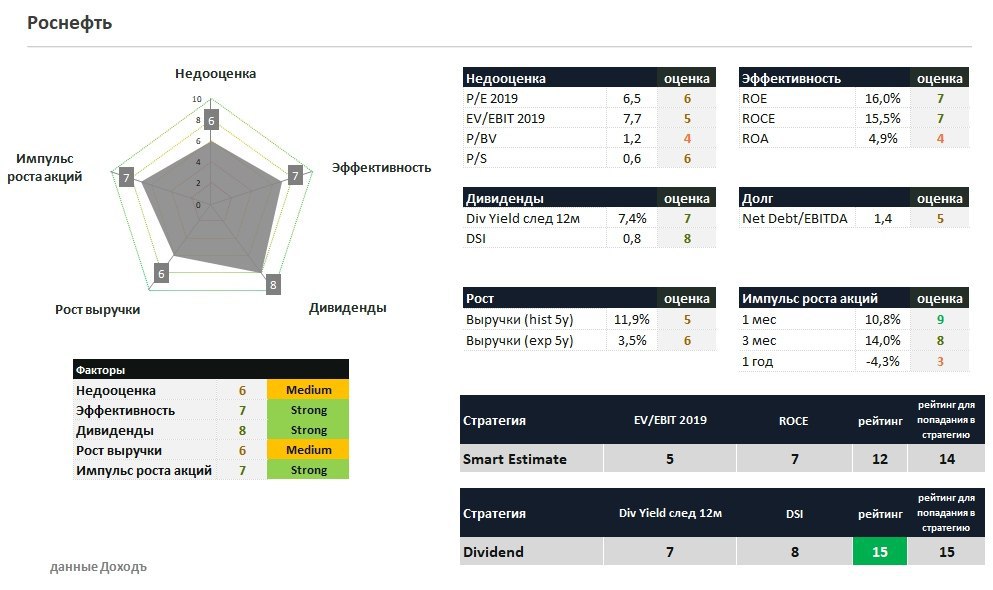

Несмотря на значительное улучшение результатов, Роснефть стоит дороже сектора по индикаторам (EV/EBIT=7,4 P/E= 7,7). Рентабельность активов компании остается на уровне ниже среднего для отрасли, поэтому акции Роснефти не входят в стартегию Smart Estimate. С точки зрения дивидендной стратегии, мы также видим компании с более высоким рейтингом.

Риск санкций

Отметим, что компания находится под угрозой введения новых санкций и осознает эти риски. Роснефть рассылает письма покупателям нефти с предложением заключить дополнительное соглашение, по которому они будут обязаны возместить «Роснефти» «имущественные потери», если не смогут торговать с компанией. Ведомости

#Роснефть #Очётность

Роснефть среди нефтяников первой опубликовала отчёт по МСФО, ожидаемо показав сильные результаты. Чистая прибыль компании увеличилась в 3 квартале в 2,5 раза (г/г), операционная прибыль в 2,3 раза на фоне пиков цен на нефть и падения курса рубля.

Компания собирается воспользоваться смягчением условий сделки между Россией и ОПЕК по ограничению добычи. По итогам этого года инвестиционная программа вырастет на треть, в следующем еще на 20-25%.Роснефть планирует нарастить добычу на 5% в 2019 году.

Оценка

Несмотря на значительное улучшение результатов, Роснефть стоит дороже сектора по индикаторам (EV/EBIT=7,4 P/E= 7,7). Рентабельность активов компании остается на уровне ниже среднего для отрасли, поэтому акции Роснефти не входят в стартегию Smart Estimate. С точки зрения дивидендной стратегии, мы также видим компании с более высоким рейтингом.

Риск санкций

Отметим, что компания находится под угрозой введения новых санкций и осознает эти риски. Роснефть рассылает письма покупателям нефти с предложением заключить дополнительное соглашение, по которому они будут обязаны возместить «Роснефти» «имущественные потери», если не смогут торговать с компанией. Ведомости

#Роснефть #Очётность

{kind=link}

Роснефть. Прибыль в 2018г выросла, но результат мог быть еще лучше

1. Роснефть первой среди нефтяников опубликовала отчет за 2018 год по МСФО. Как и ожидалось, на фоне роста цен на нефть и падения рубля результаты оказались позитивными. Выручка за год + 37%, чистая прибыль увеличилась в 2,5 раза. 4 квартал оказался чуть менее удачным из-за коррекции цен на нефть: чистая прибыль - 23%, EBITDA -24%, выручка -5%.

2. Прибыль Роснефти могла оказаться еще выше, но в прочих расходах компания признала обесценение активов на 214 млрд. рублей (24 млрд. в 2017г). В результате, показатель за 2 полугодие составил всего 240 млрд. руб. При коэффициенте выплат в 50% это обещает инвесторам доходность финальных дивидендов на уровне 2,6%.

3. Совокупную дивидендную доходность в ближайший год мы оцениваем в 6,5%. Это недостаточно, чтобы попасть в портфель по дивидендной стратегии.

4. Несмотря на рост финансовых показателей, по мультипликаторам компания стоит на среднерыночном уровне. Показателей эффективности недостаточно, чтобы попасть в портфель по стратегии Smart Estimate.

5. Долговая нагрузка Роснефти снижается. Показатель чистый долг/EBITDA по нашей оценке сократился до 1,6 по сравнению с 2,5 годом ранее. В рублевом выражении чистый долг за год практически не изменился. Рейтинговое агентство S&P вчера повысило рейтинг "Роснефти" до инвестиционного уровня "BBB-" со спекулятивного "BB+".

6. Компания планирует в 2019 году нарастить добычу на 3–4,5%, до 237 млн. тонн, но при отсутствии продления сделки ОПЕК+. Инвестиции вырастут на 30%.

7. Роснефть также сообщила, что выплаты венесуэльской PDVSA идут "строго по графику", и на конец четвертого квартала 2018 года основной долг сократился на $800 миллионов по сравнению с предыдущим кварталом до $2,3 миллиарда. В $2,1 млрд. оценивается балансовая стоимость 3 проектов компании в Венесуэле.

#Роснефть #отчетность

1. Роснефть первой среди нефтяников опубликовала отчет за 2018 год по МСФО. Как и ожидалось, на фоне роста цен на нефть и падения рубля результаты оказались позитивными. Выручка за год + 37%, чистая прибыль увеличилась в 2,5 раза. 4 квартал оказался чуть менее удачным из-за коррекции цен на нефть: чистая прибыль - 23%, EBITDA -24%, выручка -5%.

2. Прибыль Роснефти могла оказаться еще выше, но в прочих расходах компания признала обесценение активов на 214 млрд. рублей (24 млрд. в 2017г). В результате, показатель за 2 полугодие составил всего 240 млрд. руб. При коэффициенте выплат в 50% это обещает инвесторам доходность финальных дивидендов на уровне 2,6%.

3. Совокупную дивидендную доходность в ближайший год мы оцениваем в 6,5%. Это недостаточно, чтобы попасть в портфель по дивидендной стратегии.

4. Несмотря на рост финансовых показателей, по мультипликаторам компания стоит на среднерыночном уровне. Показателей эффективности недостаточно, чтобы попасть в портфель по стратегии Smart Estimate.

5. Долговая нагрузка Роснефти снижается. Показатель чистый долг/EBITDA по нашей оценке сократился до 1,6 по сравнению с 2,5 годом ранее. В рублевом выражении чистый долг за год практически не изменился. Рейтинговое агентство S&P вчера повысило рейтинг "Роснефти" до инвестиционного уровня "BBB-" со спекулятивного "BB+".

6. Компания планирует в 2019 году нарастить добычу на 3–4,5%, до 237 млн. тонн, но при отсутствии продления сделки ОПЕК+. Инвестиции вырастут на 30%.

7. Роснефть также сообщила, что выплаты венесуэльской PDVSA идут "строго по графику", и на конец четвертого квартала 2018 года основной долг сократился на $800 миллионов по сравнению с предыдущим кварталом до $2,3 миллиарда. В $2,1 млрд. оценивается балансовая стоимость 3 проектов компании в Венесуэле.

#Роснефть #отчетность

{kind=link}

💰 Роснефть – дивиденды

Совет директоров Роснефти рекомендовал дивиденды по итогам 1 полугодия 2019 года в размере 15,34 руб на акцию. Дата закрытия реестра: 11 октября 2019г. Последний день для покупки акций под дивиденды: 9 октября.

Дивидендная доходность к текущим ценам: 3,7%. Общая сумма средств, которая будет направлена на выплату дивидендов, составит 162,6 млрд рублей или 50% чистой прибыли по МСФО.

#Роснефть #Дивиденды

Роснефть в сервисе Дивиденды

Совет директоров Роснефти рекомендовал дивиденды по итогам 1 полугодия 2019 года в размере 15,34 руб на акцию. Дата закрытия реестра: 11 октября 2019г. Последний день для покупки акций под дивиденды: 9 октября.

Дивидендная доходность к текущим ценам: 3,7%. Общая сумма средств, которая будет направлена на выплату дивидендов, составит 162,6 млрд рублей или 50% чистой прибыли по МСФО.

#Роснефть #Дивиденды

Роснефть в сервисе Дивиденды

🛢Роснефть: свободного денежного потока недостаточно для выплаты дивидендов

🔹Роснефть показала нейтральные финансовые результаты по итогам 2 квартала 2019 года. Выручка компании увеличилась +3,4% г/г, операционная прибыль -13,9% г/г Чистая прибыль -14,9% г/г.

🔹Свободный денежный поток Роснефти снижается. Без улучшения в ценах на нефть компании будет проблематично выплачивать прежний уровень дивидендов, не увеличивая долговую нагрузку.

🔹Роснефть не входит в наши активные стратегии. Имеет потенциал роста по DCF-модели на уровне рынка.

#Отчетность #Роснефть

Полный обзор с графиками

🔹Роснефть показала нейтральные финансовые результаты по итогам 2 квартала 2019 года. Выручка компании увеличилась +3,4% г/г, операционная прибыль -13,9% г/г Чистая прибыль -14,9% г/г.

🔹Свободный денежный поток Роснефти снижается. Без улучшения в ценах на нефть компании будет проблематично выплачивать прежний уровень дивидендов, не увеличивая долговую нагрузку.

🔹Роснефть не входит в наши активные стратегии. Имеет потенциал роста по DCF-модели на уровне рынка.

#Отчетность #Роснефть

Полный обзор с графиками

{kind=link}

🛢Роснефть: дивиденды должны вырасти

🔹 Выручка Роснефти практически не изменилась в годовом выражении. Падение цен на нефть было компенсировано ростом объемов реализации запасов. Прибыль выросла благодаря снижению убытков от обесценения активов.

🔹Негативный момент - слабый свободный денежный поток. Компания поставляет нефть в Китай, получив предоплату несколько лет назад. Сейчас это снижает свободный денежный поток относительно прибыли и ухудшает потенциал для наращивания дивидендов.

🔹Роснефть является претендентом на прохождение в дивидендный портфель, однако ее доля в нем должна быть невысокой из-за низкого рейтинга по DCF-модели.

#Роснефть #акции

👉Подробный разбор на сайте:

https://www.dohod.ru/analytic/rosneft-dividendyi-dolzhnyi-vyirasti/

🔹 Выручка Роснефти практически не изменилась в годовом выражении. Падение цен на нефть было компенсировано ростом объемов реализации запасов. Прибыль выросла благодаря снижению убытков от обесценения активов.

🔹Негативный момент - слабый свободный денежный поток. Компания поставляет нефть в Китай, получив предоплату несколько лет назад. Сейчас это снижает свободный денежный поток относительно прибыли и ухудшает потенциал для наращивания дивидендов.

🔹Роснефть является претендентом на прохождение в дивидендный портфель, однако ее доля в нем должна быть невысокой из-за низкого рейтинга по DCF-модели.

#Роснефть #акции

👉Подробный разбор на сайте:

https://www.dohod.ru/analytic/rosneft-dividendyi-dolzhnyi-vyirasti/

{kind=link}

💰 Роснефть - дивиденды

Глава Роснефти Игорь Сечин на встрече с Путиным заявил, что по итогам 2019 года компания выплатит акционерам порядка 283 млрд рублей дивидендов, что является рекордным уровнем в истории.

==

UPDATE: после выхода материала представитель компании уточнила, что имелись в виду уже выплаченные дивиденды. Информация о том, что Роснефть выплатит рекордные дивиденды по итогам 2019 года не соответствует действительности.

==

Рост выплат произойдет в основном за счет первого полугодия прошлого года, когда на промежуточные дивиденды было направлено 162,6 млрд рублей (+5% г/г).

Размер выплат по итогам второго полугодия практически не изменится и составит 120,4 млрд, что формирует дивиденд в размере 11,36 рублей на акцию (дивидендная доходность к текущим ценам 2,5%).

📈 Согласно дивидендной политике, менеджмент направляет на выплаты 50% от прибыли, что может указывать на рост прибыли Роснефти по МСФО в 2019 году лишь на 3% до 566 млрд рублей.

✖️ Ожидаемая дивидендная доходность в ближайшие 12 мес 5,9%. Акции Роснефти не проходят в нашу дивидендную стратегию.

В феврале компания опубликует результаты по МСФО за 2019г

👉 Роснефть в сервисе «Дивиденды»

#роснефть #дивиденды

Глава Роснефти Игорь Сечин на встрече с Путиным заявил, что по итогам 2019 года компания выплатит акционерам порядка 283 млрд рублей дивидендов, что является рекордным уровнем в истории.

==

UPDATE: после выхода материала представитель компании уточнила, что имелись в виду уже выплаченные дивиденды. Информация о том, что Роснефть выплатит рекордные дивиденды по итогам 2019 года не соответствует действительности.

==

Рост выплат произойдет в основном за счет первого полугодия прошлого года, когда на промежуточные дивиденды было направлено 162,6 млрд рублей (+5% г/г).

Размер выплат по итогам второго полугодия практически не изменится и составит 120,4 млрд, что формирует дивиденд в размере 11,36 рублей на акцию (дивидендная доходность к текущим ценам 2,5%).

📈 Согласно дивидендной политике, менеджмент направляет на выплаты 50% от прибыли, что может указывать на рост прибыли Роснефти по МСФО в 2019 году лишь на 3% до 566 млрд рублей.

✖️ Ожидаемая дивидендная доходность в ближайшие 12 мес 5,9%. Акции Роснефти не проходят в нашу дивидендную стратегию.

В феврале компания опубликует результаты по МСФО за 2019г

👉 Роснефть в сервисе «Дивиденды»

#роснефть #дивиденды

{kind=link}

🔥 Дивиденды Роснефти все-таки могут стать рекордными

В предыдущем посте мы сообщили о том, что совокупные дивиденды Роснефти по итогам 2019 года, по заявлению Сечина, будут рекордными и составят 283 млрд рублей.

Исходя из полученной информации, мы пересчитали наш прогноз дивидендов по итогам 2 полугодия 2019 года и понизили размер дивиденда с 19,1 рубля на акцию до 11,4 рублей на акцию.

Позже представитель компании уточнила, что имелись ввиду уже выплаченные дивиденды, т.е. по итогам 2п 2018 и 1п 2019.

❗️В связи с этим, мы возвращаем наш прежний прогноз и полагаем, что Роснефть может установить новый рекорд по совокупным дивидендам 2019 года.

Обоснование:

В первом полугодии 2019 года на промежуточные дивиденды Роснефть направила 162,6 млрд рублей. Учитывая сильный результат по прибыли в 3 квартале 2019 года, мы ожидаем, что дивиденды за второе полугодие, скорее всего, окажутся выше и составят около 202 млрд рублей или 19,1 рублей на акцию.

📈 Совокупно по итогам 2019 года компания может направить на выплаты около 365 млрд рублей и установить очередной новый рекорд (в 2018г совокупно направили 274,5 млрд рублей).

✔️ Ожидаемая дивидендная доходность в ближайшие 12 мес около 7%. Доходность и индекс DSI имеют относительно высокие оценки. Акции Роснефти являются претендентами на прохождение в дивидендный портфель при следующей ребалансировке.

В феврале компания опубликует результаты по МСФО за 2019г

👉 Роснефть в сервисе «Дивиденды»

#роснефть #дивиденды

В предыдущем посте мы сообщили о том, что совокупные дивиденды Роснефти по итогам 2019 года, по заявлению Сечина, будут рекордными и составят 283 млрд рублей.

Исходя из полученной информации, мы пересчитали наш прогноз дивидендов по итогам 2 полугодия 2019 года и понизили размер дивиденда с 19,1 рубля на акцию до 11,4 рублей на акцию.

Позже представитель компании уточнила, что имелись ввиду уже выплаченные дивиденды, т.е. по итогам 2п 2018 и 1п 2019.

❗️В связи с этим, мы возвращаем наш прежний прогноз и полагаем, что Роснефть может установить новый рекорд по совокупным дивидендам 2019 года.

Обоснование:

В первом полугодии 2019 года на промежуточные дивиденды Роснефть направила 162,6 млрд рублей. Учитывая сильный результат по прибыли в 3 квартале 2019 года, мы ожидаем, что дивиденды за второе полугодие, скорее всего, окажутся выше и составят около 202 млрд рублей или 19,1 рублей на акцию.

📈 Совокупно по итогам 2019 года компания может направить на выплаты около 365 млрд рублей и установить очередной новый рекорд (в 2018г совокупно направили 274,5 млрд рублей).

✔️ Ожидаемая дивидендная доходность в ближайшие 12 мес около 7%. Доходность и индекс DSI имеют относительно высокие оценки. Акции Роснефти являются претендентами на прохождение в дивидендный портфель при следующей ребалансировке.

В феврале компания опубликует результаты по МСФО за 2019г

👉 Роснефть в сервисе «Дивиденды»

#роснефть #дивиденды

{kind=link}

🛢 Роснефть: рекордная прибыль и рекордные дивиденды

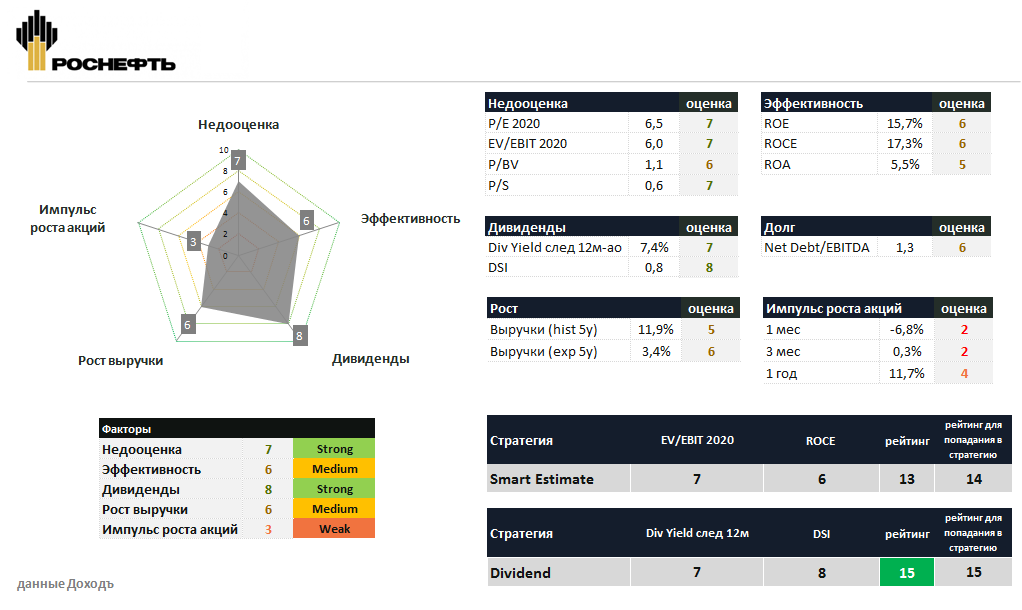

🔹 Выручка Роснефти в 2019 году выросла на 5,3%. Снижение цен на нефть компания компенсировала увеличением продаж. Прибыль увеличилась на 29% до рекордных 708 млрд рублей благодаря снижению убытков от обесценения активов.

🔹 Негативная сторона отчетности - слабый свободный денежный поток. Чтобы поддерживать дивиденды в 50% от прибыли Роснефть вынуждена увеличивать долг. Долговая нагрузка на высоком уровне среди компаний отрасли.

🔹 Совокупную дивидендную доходность в ближайший год мы оцениваем в 7,4%. Роснефть является претендентом на прохождение в дивидендный портфель.

👉 Подробный разбор на сайте: https://www.dohod.ru/analytic/rosneft-rekordnaya-pribyil-po-itogam-2019-goda/

#Роснефть #акции #отчетность

🔹 Выручка Роснефти в 2019 году выросла на 5,3%. Снижение цен на нефть компания компенсировала увеличением продаж. Прибыль увеличилась на 29% до рекордных 708 млрд рублей благодаря снижению убытков от обесценения активов.

🔹 Негативная сторона отчетности - слабый свободный денежный поток. Чтобы поддерживать дивиденды в 50% от прибыли Роснефть вынуждена увеличивать долг. Долговая нагрузка на высоком уровне среди компаний отрасли.

🔹 Совокупную дивидендную доходность в ближайший год мы оцениваем в 7,4%. Роснефть является претендентом на прохождение в дивидендный портфель.

👉 Подробный разбор на сайте: https://www.dohod.ru/analytic/rosneft-rekordnaya-pribyil-po-itogam-2019-goda/

#Роснефть #акции #отчетность

{kind=link}

🛢 Как продажа активов Роснефти в Венесуэле отразится на акциях компании

▪️Роснефть сообщила о полном прекращении деятельности в Венесуэлле и продаже всех пяти активов компании, на 100% принадлежащей правительству.

↪️ Вероятно, госкомпанией является Роснефтегаз, который владеет 50%+1 акция Роснефти. Правительственная компания выкупит токсичные активы Роснефти, находящиеся под санкциями США, в обмен на 9,6% ее акций.

↪️ Акции перейдут на баланс одной из дочек Роснефти и станут квазиказначейскими. В результате доля Роснефти в собственном капитале увеличится, а государство сократит пакет до 40,4% и лишится контроля.

🔹 Для акционеров краткосрочно сделка позитивна - Роснефть сможет уйти от санкций. Долгосрочно - это, скорее, негатив. Компания лишится активов, а доля корпоративного влияния Сечина увеличится.

🔹 Вероятную продажу пакета квазиказначейских акций в будущем, например, сторонним инвесторам (как это в прошлом году сделал Газпром), мы оцениваем разнонаправленно. Средства от продажи менеджмент может направить как на дивиденды акционерам, так и на инвестиции или погашение долга. Текущая долговая нагрузка Роснефти чистый долг/EBITDA=1,4х - одна из самых высоких в отрасли.

👉 Роснефть в сервисе Дивиденды

👉 Роснефть в сервисе Анализ акций

#Роснефть #акции

▪️Роснефть сообщила о полном прекращении деятельности в Венесуэлле и продаже всех пяти активов компании, на 100% принадлежащей правительству.

↪️ Вероятно, госкомпанией является Роснефтегаз, который владеет 50%+1 акция Роснефти. Правительственная компания выкупит токсичные активы Роснефти, находящиеся под санкциями США, в обмен на 9,6% ее акций.

↪️ Акции перейдут на баланс одной из дочек Роснефти и станут квазиказначейскими. В результате доля Роснефти в собственном капитале увеличится, а государство сократит пакет до 40,4% и лишится контроля.

🔹 Для акционеров краткосрочно сделка позитивна - Роснефть сможет уйти от санкций. Долгосрочно - это, скорее, негатив. Компания лишится активов, а доля корпоративного влияния Сечина увеличится.

🔹 Вероятную продажу пакета квазиказначейских акций в будущем, например, сторонним инвесторам (как это в прошлом году сделал Газпром), мы оцениваем разнонаправленно. Средства от продажи менеджмент может направить как на дивиденды акционерам, так и на инвестиции или погашение долга. Текущая долговая нагрузка Роснефти чистый долг/EBITDA=1,4х - одна из самых высоких в отрасли.

👉 Роснефть в сервисе Дивиденды

👉 Роснефть в сервисе Анализ акций

#Роснефть #акции

{kind=link}

💰 Роснефть - дивиденды

Роснефть рекомендовала дивиденды за 2 полугодие 2019 года в размере 18,07 рублей на акцию - в рамках ожиданий. Дивидендная доходность выплаты к текущим ценам 5,6%. Дата закрытия реестра: 15 июня 2020.

Роснефть четко следует дивидендной политике. На совокупные выплаты по итогам 2019 года будет направлено 50% прибыли по МСФО или 33,4 рубля на акцию (+29% к дивидендам за 2018 год).

Ожидаемая дивидендная доходность в ближайшие 12мес 8,2%.

👉 Роснефть в сервисе Дивиденды

👉 Роснефть в сервисе Анализ акций

#Роснефть #дивиденды

Роснефть рекомендовала дивиденды за 2 полугодие 2019 года в размере 18,07 рублей на акцию - в рамках ожиданий. Дивидендная доходность выплаты к текущим ценам 5,6%. Дата закрытия реестра: 15 июня 2020.

Роснефть четко следует дивидендной политике. На совокупные выплаты по итогам 2019 года будет направлено 50% прибыли по МСФО или 33,4 рубля на акцию (+29% к дивидендам за 2018 год).

Ожидаемая дивидендная доходность в ближайшие 12мес 8,2%.

👉 Роснефть в сервисе Дивиденды

👉 Роснефть в сервисе Анализ акций

#Роснефть #дивиденды

{kind=link}

📊 Goldman Sachs ожидает снижения дивидендов российских нефтегазовых компаний на 25% в 2020 году

📉 На фоне падения цен на нефть и сокращения добычи ожидается снижение EBITDA компаний отрасли на 30% и падение свободного денежного потока на ~50%. Расчёты построены исходя из средней цены на российскую нефть Urals в $30 за баррель.

📈 В 2021 году инвестбанк ожидает роста дивидендов на 40% к уровню 2020 года. Средняя цена Urals прогнозируется в диапазоне $45-50 за баррель.

Ниже указаны прогнозные дивиденды компаний по итогам 2019-2021гг (рублей на акцию), доходность к текущим ценам.

➖Газпром

▫️2019г 15,25 руб. (8%). Ожидания совпадают с нашими.

▫️2020г 14 руб. (8%)

▫️2021г 23 руб. (12%)

➖Роснефть

▫️2019г 33,41 руб. (10%) - факт.

▫️2020г 26,23 руб. (8%)

С учетом выкупа совокупная доходность акционеров составит ~12% (выкуп может составить до 30% от стоимости акций компании к концу года).

▫️2021г 35 руб. (10%)

➖Газпром нефть

▫️2019г 37,96 руб. (12%) - факт.

▫️2020г 22,3 руб. (7%)

▫️2021г 28,4 руб. (9%)

➖Лукойл

▫️2019г 581,7 руб. (12%). Ранее менеджмент прогнозировал финальный дивиденд в размере 350 рублей на акцию, совокупные дивиденды ждём на уровне 542 руб. (11%)

▫️2020г 284,4 руб. (6%)

▫️2021г 447,3 руб. (9%)

👉 Прогнозы по дивидендам компаний российского рынка

#Газпром #Роснефть #Газпромнефть #Лукойл #дивиденды

📉 На фоне падения цен на нефть и сокращения добычи ожидается снижение EBITDA компаний отрасли на 30% и падение свободного денежного потока на ~50%. Расчёты построены исходя из средней цены на российскую нефть Urals в $30 за баррель.

📈 В 2021 году инвестбанк ожидает роста дивидендов на 40% к уровню 2020 года. Средняя цена Urals прогнозируется в диапазоне $45-50 за баррель.

Ниже указаны прогнозные дивиденды компаний по итогам 2019-2021гг (рублей на акцию), доходность к текущим ценам.

➖Газпром

▫️2019г 15,25 руб. (8%). Ожидания совпадают с нашими.

▫️2020г 14 руб. (8%)

▫️2021г 23 руб. (12%)

➖Роснефть

▫️2019г 33,41 руб. (10%) - факт.

▫️2020г 26,23 руб. (8%)

С учетом выкупа совокупная доходность акционеров составит ~12% (выкуп может составить до 30% от стоимости акций компании к концу года).

▫️2021г 35 руб. (10%)

➖Газпром нефть

▫️2019г 37,96 руб. (12%) - факт.

▫️2020г 22,3 руб. (7%)

▫️2021г 28,4 руб. (9%)

➖Лукойл

▫️2019г 581,7 руб. (12%). Ранее менеджмент прогнозировал финальный дивиденд в размере 350 рублей на акцию, совокупные дивиденды ждём на уровне 542 руб. (11%)

▫️2020г 284,4 руб. (6%)

▫️2021г 447,3 руб. (9%)

👉 Прогнозы по дивидендам компаний российского рынка

#Газпром #Роснефть #Газпромнефть #Лукойл #дивиденды

{kind=link}

💰 Роснефть - дивиденды

Роснефть рекомендовала дивиденды за 2 полугодие 2021 года в размере 23,63 рублей на акцию - в рамках ожиданий. Дивидендная доходность выплаты к текущим ценам 5,9%. Дата закрытия реестра: 11 июля 2022.

Роснефть четко следует дивидендной политике. На совокупные выплаты по итогам 2021 года будет направлено 50% прибыли по МСФО или 41,66 рубля на акцию (в 7 раз больше дивидендов за 2020 год).

Ожидаемая дивидендная доходность в ближайшие 12 мес. равна 12,7%.

❌ Акции Роснефти в настоящий момент не входят в Индекс дивидендных акций российских компаний IRDIV из-за относительно низкого уровня исторической дивидендной доходности, «качества эмитента» и индекса стабильности дивидендов (DSI).

👉 Роснефть в сервисе Дивиденды

👉 Роснефть в сервисе Анализ акций

👉 Индекс IRDIV

#Роснефть #дивиденды

Роснефть рекомендовала дивиденды за 2 полугодие 2021 года в размере 23,63 рублей на акцию - в рамках ожиданий. Дивидендная доходность выплаты к текущим ценам 5,9%. Дата закрытия реестра: 11 июля 2022.

Роснефть четко следует дивидендной политике. На совокупные выплаты по итогам 2021 года будет направлено 50% прибыли по МСФО или 41,66 рубля на акцию (в 7 раз больше дивидендов за 2020 год).

Ожидаемая дивидендная доходность в ближайшие 12 мес. равна 12,7%.

❌ Акции Роснефти в настоящий момент не входят в Индекс дивидендных акций российских компаний IRDIV из-за относительно низкого уровня исторической дивидендной доходности, «качества эмитента» и индекса стабильности дивидендов (DSI).

👉 Роснефть в сервисе Дивиденды

👉 Роснефть в сервисе Анализ акций

👉 Индекс IRDIV

#Роснефть #дивиденды

{kind=link}