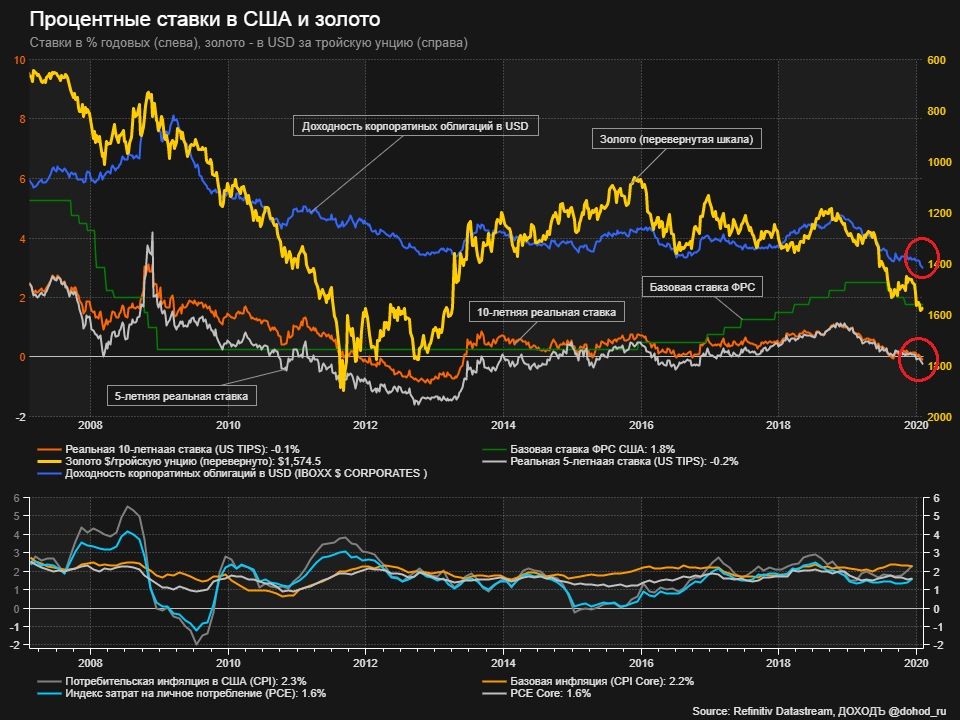

Реальные ожидаемые процентные ставки государственных облигаций США в конце января стали отрицательными. Впрочем, не первый раз за последнее десятилетие. Этого почти всегда достаточно для роста цен на золото, но новые минимумы ставок по корпоративным облигациям (они теперь тоже почти на нуле в реальном выражении) придают этому росту дополнительный импульс.

Обычно такая ситуация является довольно краткосрочной, но кто знает, возможно с этого момента и начнется формирование настоящего пузыря на финансовых рынках.

Обычно такая ситуация является довольно краткосрочной, но кто знает, возможно с этого момента и начнется формирование настоящего пузыря на финансовых рынках.

{kind=link}

Крупнейшие IPO в 2019 году, включая доходность акций после размещения.

https://www.pwc.co.uk/services/risk-assurance/insights/ipo-watch-europe.html

https://www.pwc.co.uk/services/risk-assurance/insights/ipo-watch-europe.html

{kind=link}

💰 НЛМК – дивиденды

Совет директоров НЛМК рекомендовал дивиденды за 4 квартал 2019 года в размере 5,16 рублей на акцию. Дивидендная доходность к текущим ценам 3,8%. Дата закрытия реестра: 6 мая 2020г.

Чтобы избежать резкого снижения дивидендов из-за роста капзатрат, компания при расчете свободного денежного потока, выступающего базой для выплат, исключает инвестиции выше $700 млн. Поэтому на дивиденды будет направлено 148% свободного денежного потока за квартал в размере 30,9 млрд рублей. Тем не менее, дивиденд окажется на 11% ниже объявленного за аналогичный период прошлого года.

✔️ Несмотря на это, ожидаемая дивидендная доходность акций в ближайшие 12 месяцев сохраняется на уровне около 11% к текущим ценам. Акции НЛМК остаются в портфеле по дивидендной стратегии.

👉 НЛМК в сервисе «Дивиденды»

#нлмк #дивиденды

Совет директоров НЛМК рекомендовал дивиденды за 4 квартал 2019 года в размере 5,16 рублей на акцию. Дивидендная доходность к текущим ценам 3,8%. Дата закрытия реестра: 6 мая 2020г.

Чтобы избежать резкого снижения дивидендов из-за роста капзатрат, компания при расчете свободного денежного потока, выступающего базой для выплат, исключает инвестиции выше $700 млн. Поэтому на дивиденды будет направлено 148% свободного денежного потока за квартал в размере 30,9 млрд рублей. Тем не менее, дивиденд окажется на 11% ниже объявленного за аналогичный период прошлого года.

✔️ Несмотря на это, ожидаемая дивидендная доходность акций в ближайшие 12 месяцев сохраняется на уровне около 11% к текущим ценам. Акции НЛМК остаются в портфеле по дивидендной стратегии.

👉 НЛМК в сервисе «Дивиденды»

#нлмк #дивиденды

{kind=link}

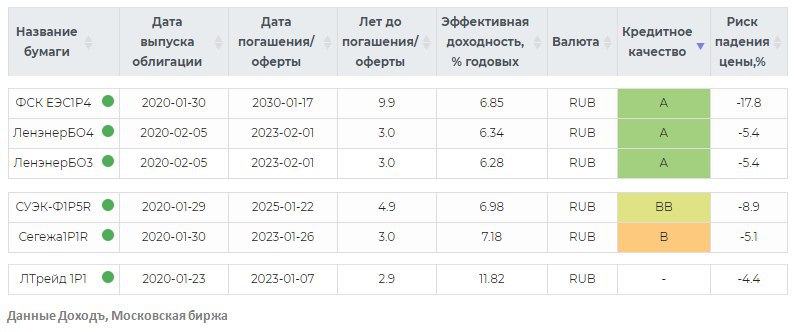

Новые выпуски облигаций

🔌 ФСК ЕЭС, RU000A101CL5

Эффективность: высокая 8/10

Финансовое состояние: хорошее 8/10

Уровень кредитоспособности: высокий 8/10

«Федеральная сетевая компания» занимается передачей электроэнергии по единой электросети России. Принадлежит ПАО «Россети».

🔌 Ленэнерго, RU000A101DF5, RU000A101DE8

Эффективность: высокая 7/10

Финансовое состояние: очень хорошее 9/10

Уровень кредитоспособности: высокий 8/10

Российская электросетевая компания, снабжающая потребителей в Санкт-Петербурге и Ленинградской области. Принадлежит ПАО «Россети».

⛏ СУЭК, RU000A101CQ4

Эффективность: высокая 8/10

Финансовое состояние: хорошее 8/10

Уровень кредитоспособности: высокий 7/10

«Сибирская угольная энергетическая компания» - крупнейшая компания в России по добыче угля, входит в топ-10 мировых производителей угля.

🌲 ГК Сегежа, RU000A101D13

Эффективность: ниже среднего 4/10

Финансовое состояние: среднее 5/10

Уровень кредитоспособности: средний 6/10

Российский лесопромышленный холдинг с полным циклом лесозаготовки и переработки древесины. Входит в состав АФК «Система».

🚘Лизинг-Трейд, RU000A101CB6

Финансовое состояние: хорошее 7/10

Российская лизинговая компания, ориентированная на предоставление услуг лизинга транспорта и оборудования.

👉Подробнее в нашем сервисе "Анализ облигаций"

#облигации

🔌 ФСК ЕЭС, RU000A101CL5

Эффективность: высокая 8/10

Финансовое состояние: хорошее 8/10

Уровень кредитоспособности: высокий 8/10

«Федеральная сетевая компания» занимается передачей электроэнергии по единой электросети России. Принадлежит ПАО «Россети».

🔌 Ленэнерго, RU000A101DF5, RU000A101DE8

Эффективность: высокая 7/10

Финансовое состояние: очень хорошее 9/10

Уровень кредитоспособности: высокий 8/10

Российская электросетевая компания, снабжающая потребителей в Санкт-Петербурге и Ленинградской области. Принадлежит ПАО «Россети».

⛏ СУЭК, RU000A101CQ4

Эффективность: высокая 8/10

Финансовое состояние: хорошее 8/10

Уровень кредитоспособности: высокий 7/10

«Сибирская угольная энергетическая компания» - крупнейшая компания в России по добыче угля, входит в топ-10 мировых производителей угля.

🌲 ГК Сегежа, RU000A101D13

Эффективность: ниже среднего 4/10

Финансовое состояние: среднее 5/10

Уровень кредитоспособности: средний 6/10

Российский лесопромышленный холдинг с полным циклом лесозаготовки и переработки древесины. Входит в состав АФК «Система».

🚘Лизинг-Трейд, RU000A101CB6

Финансовое состояние: хорошее 7/10

Российская лизинговая компания, ориентированная на предоставление услуг лизинга транспорта и оборудования.

👉Подробнее в нашем сервисе "Анализ облигаций"

#облигации

{kind=link}

🔥 «Дочки» Газпрома начнут платить дивиденды в размере 50% от прибыли

На Дне инвестора 11 февраля Газпром объявил, что выплата дивидендов дочерних компаний начиная с 2020 года будет на уровне не менее 50% от чистой прибыли по МСФО.

🔝 Мы пересмотрели наши прогнозы по ожидаемым дивидендам компаний в ближайшие 12 месяцев.

🔹 Газпром нефть – 9,3%, без изменений

Прогноз дивидендов Газпром нефти остался без изменения, поскольку мы уже предполагали сценарий роста коэффициента выплат до 50% от прибыли по МСФО на фоне значительного свободного денежного потока и отсутствия необходимости увеличивать инвестиции.

🔹 ТГК-1 - 10,8%, прогноз повышен

Ранее компания платила дивиденды из прибыли по РСБУ. За 9 месяцев прибыль по МСФО была на треть больше прибыли по РСБУ, что дополнительно завышает уровень дивидендов.

ТГК-1 может показать лучшую дивидендную доходность среди «дочек», однако впереди сокращение платежей за мощность и снижение дивидендов в будущем.

🔹 Мосэнерго – 9,9%, прогноз повышен

Схожая ситуация с ТГК-1. Рост коэффициента с 35% от прибыли по РСБУ до 50% от прибыли по МСФО приводит к увеличению показателя. Начавшееся снижение платы за мощность ухудшит будущие результаты компании.

🔹 ОГК-2 – 9,6%, прогноз повышен

ОГК-2 еще несколько лет будет получать повышенные платежи за мощность, пик которых придется на 2019-2020 годы. Это позволяет компании генерировать значительный свободный денежный поток и перейти к потенциальному увеличению дивидендов. В отличие от Мосэнерго и ТГК-1 мы ждем сохранения высоких дивидендов ОГК-2 в будущем.

👉 Сервис «Дивиденды»

#Газпромнефть #ТГК1 #Мосэнерго #ОГК2 #дивиденды

На Дне инвестора 11 февраля Газпром объявил, что выплата дивидендов дочерних компаний начиная с 2020 года будет на уровне не менее 50% от чистой прибыли по МСФО.

🔝 Мы пересмотрели наши прогнозы по ожидаемым дивидендам компаний в ближайшие 12 месяцев.

🔹 Газпром нефть – 9,3%, без изменений

Прогноз дивидендов Газпром нефти остался без изменения, поскольку мы уже предполагали сценарий роста коэффициента выплат до 50% от прибыли по МСФО на фоне значительного свободного денежного потока и отсутствия необходимости увеличивать инвестиции.

🔹 ТГК-1 - 10,8%, прогноз повышен

Ранее компания платила дивиденды из прибыли по РСБУ. За 9 месяцев прибыль по МСФО была на треть больше прибыли по РСБУ, что дополнительно завышает уровень дивидендов.

ТГК-1 может показать лучшую дивидендную доходность среди «дочек», однако впереди сокращение платежей за мощность и снижение дивидендов в будущем.

🔹 Мосэнерго – 9,9%, прогноз повышен

Схожая ситуация с ТГК-1. Рост коэффициента с 35% от прибыли по РСБУ до 50% от прибыли по МСФО приводит к увеличению показателя. Начавшееся снижение платы за мощность ухудшит будущие результаты компании.

🔹 ОГК-2 – 9,6%, прогноз повышен

ОГК-2 еще несколько лет будет получать повышенные платежи за мощность, пик которых придется на 2019-2020 годы. Это позволяет компании генерировать значительный свободный денежный поток и перейти к потенциальному увеличению дивидендов. В отличие от Мосэнерго и ТГК-1 мы ждем сохранения высоких дивидендов ОГК-2 в будущем.

👉 Сервис «Дивиденды»

#Газпромнефть #ТГК1 #Мосэнерго #ОГК2 #дивиденды

{kind=link}

20 крупнейших компаний индекса S&P500 в феврале 2020 года и на пике пузыря доткомов в марте 2000 года. Интересно вспомнить их относительную оценку в то время.

bloom.bg/2OKQIIg

bloom.bg/2OKQIIg

⛏ Полюс: рекордные финансовые показатели и рекордные дивиденды

Полюс опубликовал ожидаемо сильные финансовые результаты по итогам 4 квартала и 12 месяцев 2019 года.

🔹 Рост долларовых цен на золото и рост добычи оказали позитивное влияние на отчетность компании.

🔹 По итогам 4 квартала Полюс получил рекордный свободный денежный поток, который направит на сокращение долга и выплату дивидендов.

🔹 Полюс имеет одну из самых высоких рентабельностей на российском рынке, однако дорогая оценка негативно влияет на рейтинг. Компания может покинуть стратегию Smart Estimate при следующей ребалансировке.

🔹 Ожидаемая дивидендная доходность в ближайшие 12мес 5,1%.

👉 Подробный разбор на сайте

#Полюс #отчетность #акции

Полюс опубликовал ожидаемо сильные финансовые результаты по итогам 4 квартала и 12 месяцев 2019 года.

🔹 Рост долларовых цен на золото и рост добычи оказали позитивное влияние на отчетность компании.

🔹 По итогам 4 квартала Полюс получил рекордный свободный денежный поток, который направит на сокращение долга и выплату дивидендов.

🔹 Полюс имеет одну из самых высоких рентабельностей на российском рынке, однако дорогая оценка негативно влияет на рейтинг. Компания может покинуть стратегию Smart Estimate при следующей ребалансировке.

🔹 Ожидаемая дивидендная доходность в ближайшие 12мес 5,1%.

👉 Подробный разбор на сайте

#Полюс #отчетность #акции

{kind=link}

💰Черкизово – дивиденды

Совет директоров группы Черкизово рекомендовал дивиденды по итогам 2019 года в размере 60,92 рублей на акцию (-40% г/г). Дивидендная доходность к текущей цене 3%. Дата закрытия реестра: 7 апреля 2020г.

По итогам 1 полугодия 2019г компания уже выплатила 48,8 рублей на акцию. По итогам 2 полугодия на дивиденды направят порядка 2,7 млрд рублей, что приблизительно будет соответствовать 50% прибыли за период.

Совокупный дивиденд в 2019 году снизится на 10% к 2018 году на фоне роста долговой нагрузки и снижения прибыли.

✖️Акции Черкизово не проходят в наш дивидендный портфель. Ожидаемая дивидендная доходность в ближайшие 12 месяцев на уровне 5,5% - ниже среднего по рынку.

👉 Черкизово в сервисе «Дивиденды»

#Черкизово #дивиденды

Совет директоров группы Черкизово рекомендовал дивиденды по итогам 2019 года в размере 60,92 рублей на акцию (-40% г/г). Дивидендная доходность к текущей цене 3%. Дата закрытия реестра: 7 апреля 2020г.

По итогам 1 полугодия 2019г компания уже выплатила 48,8 рублей на акцию. По итогам 2 полугодия на дивиденды направят порядка 2,7 млрд рублей, что приблизительно будет соответствовать 50% прибыли за период.

Совокупный дивиденд в 2019 году снизится на 10% к 2018 году на фоне роста долговой нагрузки и снижения прибыли.

✖️Акции Черкизово не проходят в наш дивидендный портфель. Ожидаемая дивидендная доходность в ближайшие 12 месяцев на уровне 5,5% - ниже среднего по рынку.

👉 Черкизово в сервисе «Дивиденды»

#Черкизово #дивиденды

{kind=link}

🏭 НЛМК: высокая дивидендная доходность даже с учетом ожидания снижения дивидендов

🔹 Результаты НЛМК по итогам 4 квартала 2019 года оказались слабее Северстали, но на уровне ММК. Выручка компании в долларовом выражении снизилась на 23%, чистая прибыль – на 61% г/г.

🔹 Пик инвестиций компании приходится на 2019-2020 гг. Операционного денежного потока достаточно для осуществления инвестпрограммы.

🔹 При свободном денежном потоке на уровне 100 млрд рублей в 2019 году на дивиденды будет направлено 116 млрд рублей. Для поддержания уровня дивидендов и финансирования капзатрат НЛМК увеличивает долг.

🔹 Компания проходит в наши активные портфели, потенциал роста на уровне рынка.

👉 Подробный разбор на сайте: https://www.dohod.ru/analytic/nlmk-vyisokaya-dividendnaya-doxodnost-dazhe-s-uchetom-ozhidaniya-snizheniya-dividendov/

#НЛМК #отчетность #акции

🔹 Результаты НЛМК по итогам 4 квартала 2019 года оказались слабее Северстали, но на уровне ММК. Выручка компании в долларовом выражении снизилась на 23%, чистая прибыль – на 61% г/г.

🔹 Пик инвестиций компании приходится на 2019-2020 гг. Операционного денежного потока достаточно для осуществления инвестпрограммы.

🔹 При свободном денежном потоке на уровне 100 млрд рублей в 2019 году на дивиденды будет направлено 116 млрд рублей. Для поддержания уровня дивидендов и финансирования капзатрат НЛМК увеличивает долг.

🔹 Компания проходит в наши активные портфели, потенциал роста на уровне рынка.

👉 Подробный разбор на сайте: https://www.dohod.ru/analytic/nlmk-vyisokaya-dividendnaya-doxodnost-dazhe-s-uchetom-ozhidaniya-snizheniya-dividendov/

#НЛМК #отчетность #акции

{kind=link}

Доходности облигаций США на всех горизонтах до погашения сейчас ниже инфляции (отрицательные в реальном выражении). Это второй раз в истории. Первый раз был в конце 2016 года в начале ужесточения денежно-кредитной политики ФРС. Сейчас эта политика, скорее, мягкая, поэтому это идеальная ситуация для возвращения цен на золото к историческим максимумам.

🐷 Черкизово: падение прибыли и снижение дивидендов

🔹 Активная деятельность Черкизово на рынке M&A позволяет компании наращивать производство. По итогам 2019 года выручка Группы выросла на 20%. Чистая прибыль упала на 44% из-за отрицательной переоценки биологических активов и роста расходов.

🔹 Экспансию Черкизово осуществляет за счет роста долга. Текущая долговая нагрузка 3,4х остается высокой для компаний российского рынка акций.

🔹 С учетом долга Черкизово стоит дорого. Дивидендная доходность ниже среднерыночной. Низкие рейтинги по стратегиям не позволяют акциям проходить в наши активные портфели.

🔹 За счет дальнейшего роста бизнеса, акции компании сохраняют потенциал роста лучше рынка.

👉 Подробный разбор на сайте: https://www.dohod.ru/analytic/cherkizovo-padenie-pribyili-i-snizhenie-dividendov/

#Черкизово #отчетность #акции

🔹 Активная деятельность Черкизово на рынке M&A позволяет компании наращивать производство. По итогам 2019 года выручка Группы выросла на 20%. Чистая прибыль упала на 44% из-за отрицательной переоценки биологических активов и роста расходов.

🔹 Экспансию Черкизово осуществляет за счет роста долга. Текущая долговая нагрузка 3,4х остается высокой для компаний российского рынка акций.

🔹 С учетом долга Черкизово стоит дорого. Дивидендная доходность ниже среднерыночной. Низкие рейтинги по стратегиям не позволяют акциям проходить в наши активные портфели.

🔹 За счет дальнейшего роста бизнеса, акции компании сохраняют потенциал роста лучше рынка.

👉 Подробный разбор на сайте: https://www.dohod.ru/analytic/cherkizovo-padenie-pribyili-i-snizhenie-dividendov/

#Черкизово #отчетность #акции

{kind=link}

{kind=link}

Концентрация фондовых рынков - доля 10 крупнейших позиций в индексах акций разных стран, а также доли самых крупных позиций и отраслей.

UPD: добавили США

Наименее концентрированные рынки:

🇯🇵Япония

🇬🇷Греция

🇺🇸США

🇬🇧Великобритания

🇨🇳Китай

Наиболее концентрированные рынки:

🇵🇹Португалия

🇩🇰Норвегия

🇮🇪Ирландия

🇦🇹Австрия

🇳🇿Новая Зеландия

UPD: добавили США

Наименее концентрированные рынки:

🇯🇵Япония

🇬🇷Греция

🇺🇸США

🇬🇧Великобритания

🇨🇳Китай

Наиболее концентрированные рынки:

🇵🇹Португалия

🇩🇰Норвегия

🇮🇪Ирландия

🇦🇹Австрия

🇳🇿Новая Зеландия

{kind=link}

🇺🇸Индекс S&P 500 на прошлой неделе прибавил 1,6%.

В лидерах акции Mastercard после новостей о том, что совместное предприятие компании получило одобрение Народного банка Китая на открытие клирингового бизнеса в стране, что предоставляет компании доступ на рынок электронных платежных услуг. В аутсайдерах по итогам недели Pfizer.

В лидерах акции Mastercard после новостей о том, что совместное предприятие компании получило одобрение Народного банка Китая на открытие клирингового бизнеса в стране, что предоставляет компании доступ на рынок электронных платежных услуг. В аутсайдерах по итогам недели Pfizer.

Ключевые события недели

17.02.2020, понедельник

🇺🇸День президентов в США. Торги на рынке не проводятся

🏦Банк России, публикация доклада о денежно-кредитной политике

19.02.2020, среда

🛢Новатэк, финансовые результаты по МСФО за 4 кв и весь 2019г

🔌Энел, день инвестора и аналитика. В повестке обсуждение стратегического плана 2020-2022гг

20.02.2020, четверг

🧪Заседание совета директоров Фосагро. В повестке дня рассмотрение вопроса о дивидендах

17.02.2020, понедельник

🇺🇸День президентов в США. Торги на рынке не проводятся

🏦Банк России, публикация доклада о денежно-кредитной политике

19.02.2020, среда

🛢Новатэк, финансовые результаты по МСФО за 4 кв и весь 2019г

🔌Энел, день инвестора и аналитика. В повестке обсуждение стратегического плана 2020-2022гг

20.02.2020, четверг

🧪Заседание совета директоров Фосагро. В повестке дня рассмотрение вопроса о дивидендах

Альтернатива депозиту в облигациях (надежные бумаги со сроком погашения не более трех лет и освобождением купонов от НДФЛ) не принесет вам больших процентов, но для крупных счетов может являться подспорьем. Ставки "без дополнительных услуг" в банках как правило ниже. Помните, что всегда следует учитывать комиссии брокеров и депозитариев.

Анализ облигаций: https://www.dohod.ru/analytic/bonds/

Анализ облигаций: https://www.dohod.ru/analytic/bonds/

{kind=link}

ОБ ОПТИМИЗМЕ

В инвестициях быть "быком" звучит как "безрассудная болельщица рынка", в то время как "медведь" ассоциируется с острый умом.

Согласно исследованиям те, кто публикует отрицательные рецензии на книги, считаются умнее и более компетентными, чем те, кто дает положительные отзывы о той же книге. Почему?

Даниэль Канеман получил Нобелевскую премию за то, что показал, что люди сильнее реагируют на потери, чем на выигрыш. Это эволюционная защита: "Организмы, которые рассматривают угрозы как более срочные, чем учет возможностей, имеют больше шансов выжить и размножаться".

Кажется, что оптимист не обращает внимания на риски, поэтому пессимизм по умолчанию выглядит более умным выбором. Но это неверный взгляд на оптимистов.

Большинство оптимистов скажут вам, что дела могут пойти плохо, что будут случаться рецессии, медвежьи рынки, войны, паники и пандемии. Но они остаются оптимистами, потому что они стараются подготовить свой инвестиционный портфель, карьеру и финансовое положение так, чтобы терпеть эти естественные события.

Для пессимиста плохое событие - это конец истории. Для оптимиста - это лишь немного неудавшаяся глава в отличной книге. Разница между оптимистом и пессимистом часто сводится к выносливости и временным рамкам.

Мы оптимисты.

В инвестициях быть "быком" звучит как "безрассудная болельщица рынка", в то время как "медведь" ассоциируется с острый умом.

Согласно исследованиям те, кто публикует отрицательные рецензии на книги, считаются умнее и более компетентными, чем те, кто дает положительные отзывы о той же книге. Почему?

Даниэль Канеман получил Нобелевскую премию за то, что показал, что люди сильнее реагируют на потери, чем на выигрыш. Это эволюционная защита: "Организмы, которые рассматривают угрозы как более срочные, чем учет возможностей, имеют больше шансов выжить и размножаться".

Кажется, что оптимист не обращает внимания на риски, поэтому пессимизм по умолчанию выглядит более умным выбором. Но это неверный взгляд на оптимистов.

Большинство оптимистов скажут вам, что дела могут пойти плохо, что будут случаться рецессии, медвежьи рынки, войны, паники и пандемии. Но они остаются оптимистами, потому что они стараются подготовить свой инвестиционный портфель, карьеру и финансовое положение так, чтобы терпеть эти естественные события.

Для пессимиста плохое событие - это конец истории. Для оптимиста - это лишь немного неудавшаяся глава в отличной книге. Разница между оптимистом и пессимистом часто сводится к выносливости и временным рамкам.

Мы оптимисты.

{kind=link}