Кристине исполнилось 3 года и ее родители хотят начать сберегать на ее образование в престижном университете, например MIT. Они полагают, что оно начнётся, когда Кристине будет 18 и продлится 4 года.

Сегодня один курс вместе с затратами на проживание, книги и питание стоит $80 тыс. в год и, как ожидается, будет дорожать на 4% в год. Можно предположить, что 40% затрат удастся покрыть грантами, стипендией и образовательным кредитом Кристины. Кроме того, родители готовы перенаправить $16 тыс. текущих сбережений на эту цель.

Они ожидают, что доходность их инвестиций составит 9% годовых после налогов.

Задачка в следующем посте ⬇️

Сегодня один курс вместе с затратами на проживание, книги и питание стоит $80 тыс. в год и, как ожидается, будет дорожать на 4% в год. Можно предположить, что 40% затрат удастся покрыть грантами, стипендией и образовательным кредитом Кристины. Кроме того, родители готовы перенаправить $16 тыс. текущих сбережений на эту цель.

Они ожидают, что доходность их инвестиций составит 9% годовых после налогов.

Задачка в следующем посте ⬇️

⬆️ Учитывая условия, указанные выше, сколько родителям необходимо сберегать в год, чтобы накопить на обучение Кристины к началу ее первого года в университете?

Final Results

28%

<= $8000

20%

> $8000, <= $9000

22%

> $9000, <= $10000

30%

> $10000

Друзья,

Правильный ответ на задачку в предыдущем посте: $9006 в год

Верный ответ дали лишь около 22% проголосовавших.

👉 Решение

Базовое решение этой житейской проблемы требует внимательности и использования всего трех простых функций в Excel (файл с расчетом/калькулятором мы прилагаем ниже). Последовательность шагов следующая:

🔹 1) Сначала учтем, что родители Кристины ожидают покрыть 40% затрат на ее обучение из других источников (гранты, стипендия, образовательный кредит Кристины, другие доходы). Таким образом, сейчас затраты на первый курс составили бы $80 тыс. * (1-0.4) = $48 тыс. (будем считать, что это цена курса MIT, которую будут платить родители).

🔹 2) Теперь оценим, сколько будет стоить первый курс в MIT, когда Кристина начнет учиться (то есть через 15 лет = 18-3 = n). Для этого найдем будущую стоимость (FV) текущей цены курса (PV) равной $48000 с учетом инфляции (inflation = 4%).

FV = PV*(1+inflation)^N = $48000*(1+4%)^15 = $86 445.

🎓 В Excel вы можете просто использовать функцию "БС".

🔹 3) Полная стоимость обучения (за все 4 года), которую оплатят родители Кристины в будущем (FVP) равна сумме стоимости первого курса и стоимости следующих курсов с учетом роста цен, то есть:

FVP = FV*(1+inflation)^0 + FV*(1+inflation)^1 + FV*(1+inflation)^2 + FV*(1+inflation)^3 =

= $86 445 + $89 903 + $93 499 + $97 239 = $367 087

🔹 4) По условиям задачи, нам нужно найти сумму сбережений, необходимую для накопления стоимости обучения в НАЧАЛЕ его первого года (PVP). FVP нам говорит лишь об общей стоимости с учетом инфляции.

Поэтому нам нужно привести стоимость каждого курса к стоимости первого года обучения. А, так как родители Кристины инвестируют свои сбережения, мы должны использовать ставку их доходности (RateOfReturn = 9%).

PVP = $86 445/(1+9%)^0 + $89 903/(1+9%)^1 + $93 499/(1+9%)^2 + $97 239/(1+9%)^3 = $322 708

Обратите внимание, что так как мы должны найти сумму на НАЧАЛО периода, отсчет периодов начинается с нуля.

🎓 Шаги 3 и 4 легко заменить одной функцией в Excel "ПС", которая ищет текущую стоимость потока платежей (по $86 445) в течение N лет (4 года).

Но, так как, здесь не используются суммы с инфляцией в следующие 4 года, нам нужно использовать РЕАЛЬНУЮ доходность инвестиций (с учетом инфляции) RealReturn = (1+RateOfReturn)/(1+inflation)-1 = 1.09/1.04 - 1 = 4.81% (НЕ 5% = 9% - 4%!).

Кроме этого, так как платежи осуществляются в начале каждого периода, нужно не забыть поставить в функции "ПС" тип платежей = "в начале" (=1).

🔹 5) Теперь остается оценить необходимую сумму ежегодных сбережений (PMT), чтобы с учетом ожидаемой доходности инвестиций родителей в 9% они смогли бы накопить $322 708 через 15 лет.

Сегодня эта сумма стоит $322 708 / (1+9%)^15 = $88 596.

Так как эти $88 596 представляют собой сегодняшнюю стоимость всего будущего обучения Кристины, то $16 000, которые ее родители уже сегодня направляют на эту цель, уменьшают их. Поэтому сегодняшняя стоимость, которую остается накопить составляет $88 596 - $16 000 = $72 596.

Эти $72 596 можно представить как кредит под i = 9% (ожидаемая доходность инвестиций), который будет гаситься 15 лет. Платежи (аннуитет) по этому "кредиту" определяются как произведение коэффициента аннуитета (ka = (i × (1 + i)ⁿ)/((1 + i)ⁿ -1)) на сумму кредита.

Сумма такого аннуитетного платежа и будет необходимой суммой ежегодных сбережений для родителей Кристины:

PMT = ka * $72 596 = 0.124.. * $72 596 = $9 006.

Поэтому правильный ответ: > $9000, <= $10000

🎓 Весь шаг 5 можно заменить функцией "ПЛТ" в Excel

💾 Это ссылка на файл Excel со всеми расчетами и калькулятором, в котором вы можете самостоятельно посчитать базовые необходимые сбережения на образование.

В завершении тихо ужаснемся астрономическим ценам на современное образование 😱.

=========

Ставьте лайки, если это было полезно!

Спасибо, что дочитали до конца! Желаем всем успешной недели!

Правильный ответ на задачку в предыдущем посте: $9006 в год

Верный ответ дали лишь около 22% проголосовавших.

👉 Решение

Базовое решение этой житейской проблемы требует внимательности и использования всего трех простых функций в Excel (файл с расчетом/калькулятором мы прилагаем ниже). Последовательность шагов следующая:

🔹 1) Сначала учтем, что родители Кристины ожидают покрыть 40% затрат на ее обучение из других источников (гранты, стипендия, образовательный кредит Кристины, другие доходы). Таким образом, сейчас затраты на первый курс составили бы $80 тыс. * (1-0.4) = $48 тыс. (будем считать, что это цена курса MIT, которую будут платить родители).

🔹 2) Теперь оценим, сколько будет стоить первый курс в MIT, когда Кристина начнет учиться (то есть через 15 лет = 18-3 = n). Для этого найдем будущую стоимость (FV) текущей цены курса (PV) равной $48000 с учетом инфляции (inflation = 4%).

FV = PV*(1+inflation)^N = $48000*(1+4%)^15 = $86 445.

🎓 В Excel вы можете просто использовать функцию "БС".

🔹 3) Полная стоимость обучения (за все 4 года), которую оплатят родители Кристины в будущем (FVP) равна сумме стоимости первого курса и стоимости следующих курсов с учетом роста цен, то есть:

FVP = FV*(1+inflation)^0 + FV*(1+inflation)^1 + FV*(1+inflation)^2 + FV*(1+inflation)^3 =

= $86 445 + $89 903 + $93 499 + $97 239 = $367 087

🔹 4) По условиям задачи, нам нужно найти сумму сбережений, необходимую для накопления стоимости обучения в НАЧАЛЕ его первого года (PVP). FVP нам говорит лишь об общей стоимости с учетом инфляции.

Поэтому нам нужно привести стоимость каждого курса к стоимости первого года обучения. А, так как родители Кристины инвестируют свои сбережения, мы должны использовать ставку их доходности (RateOfReturn = 9%).

PVP = $86 445/(1+9%)^0 + $89 903/(1+9%)^1 + $93 499/(1+9%)^2 + $97 239/(1+9%)^3 = $322 708

Обратите внимание, что так как мы должны найти сумму на НАЧАЛО периода, отсчет периодов начинается с нуля.

🎓 Шаги 3 и 4 легко заменить одной функцией в Excel "ПС", которая ищет текущую стоимость потока платежей (по $86 445) в течение N лет (4 года).

Но, так как, здесь не используются суммы с инфляцией в следующие 4 года, нам нужно использовать РЕАЛЬНУЮ доходность инвестиций (с учетом инфляции) RealReturn = (1+RateOfReturn)/(1+inflation)-1 = 1.09/1.04 - 1 = 4.81% (НЕ 5% = 9% - 4%!).

Кроме этого, так как платежи осуществляются в начале каждого периода, нужно не забыть поставить в функции "ПС" тип платежей = "в начале" (=1).

🔹 5) Теперь остается оценить необходимую сумму ежегодных сбережений (PMT), чтобы с учетом ожидаемой доходности инвестиций родителей в 9% они смогли бы накопить $322 708 через 15 лет.

Сегодня эта сумма стоит $322 708 / (1+9%)^15 = $88 596.

Так как эти $88 596 представляют собой сегодняшнюю стоимость всего будущего обучения Кристины, то $16 000, которые ее родители уже сегодня направляют на эту цель, уменьшают их. Поэтому сегодняшняя стоимость, которую остается накопить составляет $88 596 - $16 000 = $72 596.

Эти $72 596 можно представить как кредит под i = 9% (ожидаемая доходность инвестиций), который будет гаситься 15 лет. Платежи (аннуитет) по этому "кредиту" определяются как произведение коэффициента аннуитета (ka = (i × (1 + i)ⁿ)/((1 + i)ⁿ -1)) на сумму кредита.

Сумма такого аннуитетного платежа и будет необходимой суммой ежегодных сбережений для родителей Кристины:

PMT = ka * $72 596 = 0.124.. * $72 596 = $9 006.

Поэтому правильный ответ: > $9000, <= $10000

🎓 Весь шаг 5 можно заменить функцией "ПЛТ" в Excel

💾 Это ссылка на файл Excel со всеми расчетами и калькулятором, в котором вы можете самостоятельно посчитать базовые необходимые сбережения на образование.

В завершении тихо ужаснемся астрономическим ценам на современное образование 😱.

=========

Ставьте лайки, если это было полезно!

Спасибо, что дочитали до конца! Желаем всем успешной недели!

События недели

05.12.2022, понедельник

🛢Вступают в силу эмбарго ЕС и ограничения стран G-7 на сырую нефть из РФ

🛒 Заседание совета директоров Белуги. В повестке есть вопрос по промежуточным дивидендам

🏛 СПБ Биржа - добавление в список доступных для торгов бумаг 21 новой акции из Гонконга

🇷🇺🇩🇪🇪🇺 Индекс деловой активности в сфере услуг, ноябрь

🇨🇳 Индекс деловой активности в в сфере услуг Caixin, ноябрь

🇪🇺 Индекс доверия инвесторов Sentix, декабрь

🇪🇺 Розничные продажи, ноябрь

🇺🇸 Индекс деловой активности в сфере услуг Markit и ISM, ноябрь

🇺🇸 Промышленные заказы, ноябрь

06.12.2022, вторник

🇺🇸 Торговый баланс, ноябрь

07.12.2022, среда

🇪🇺 ВВП, пересм., 3 кв.

🇨🇳 Экспорт, импорт, торговый баланс, ноябрь

🇺🇸 Запасы нефти, изменение за неделю по данным API

🇺🇸 Запасы нефти, бензина и дистиллятов, изменение за неделю по данным EIA

08.12.2022, четверг

💰 Последний день для покупки акций Черкизово под дивиденды за 2021г (ДД 5,27%)

🏛 СПБ Биржа - начало торгов обыкновенными акциями АО «Национальная компания» КазМунайГаз»

🇯🇵 ВВП, 3 кв.

🇷🇺 Международные резервы, за неделю

🇺🇸 Первичные обращения за пособиями по безработице за неделю

09.12.2022, пятница

🇨🇳🇷🇺 ИПЦ, ноябрь

🇨🇳🇺🇸 Индекс цен производителей, ноябрь

🇺🇸 Индекс потребительского доверия Университета Мичигана, предв., декабрь

05.12.2022, понедельник

🛢Вступают в силу эмбарго ЕС и ограничения стран G-7 на сырую нефть из РФ

🛒 Заседание совета директоров Белуги. В повестке есть вопрос по промежуточным дивидендам

🏛 СПБ Биржа - добавление в список доступных для торгов бумаг 21 новой акции из Гонконга

🇷🇺🇩🇪🇪🇺 Индекс деловой активности в сфере услуг, ноябрь

🇨🇳 Индекс деловой активности в в сфере услуг Caixin, ноябрь

🇪🇺 Индекс доверия инвесторов Sentix, декабрь

🇪🇺 Розничные продажи, ноябрь

🇺🇸 Индекс деловой активности в сфере услуг Markit и ISM, ноябрь

🇺🇸 Промышленные заказы, ноябрь

06.12.2022, вторник

🇺🇸 Торговый баланс, ноябрь

07.12.2022, среда

🇪🇺 ВВП, пересм., 3 кв.

🇨🇳 Экспорт, импорт, торговый баланс, ноябрь

🇺🇸 Запасы нефти, изменение за неделю по данным API

🇺🇸 Запасы нефти, бензина и дистиллятов, изменение за неделю по данным EIA

08.12.2022, четверг

💰 Последний день для покупки акций Черкизово под дивиденды за 2021г (ДД 5,27%)

🏛 СПБ Биржа - начало торгов обыкновенными акциями АО «Национальная компания» КазМунайГаз»

🇯🇵 ВВП, 3 кв.

🇷🇺 Международные резервы, за неделю

🇺🇸 Первичные обращения за пособиями по безработице за неделю

09.12.2022, пятница

🇨🇳🇷🇺 ИПЦ, ноябрь

🇨🇳🇺🇸 Индекс цен производителей, ноябрь

🇺🇸 Индекс потребительского доверия Университета Мичигана, предв., декабрь

2MIN BOND: Sokolov (Ювелит). Оценка планируемого выпуска облигаций

Российский производитель и продавец ювелирных украшений Ювелит (флагманский бренд Sokolov), планирует осуществить свой первый выход на открытый рынок долгового финансирования с трехлетними облигациями на 3 млрд. рублей и ежеквартальными купонами.

Ориентир доходности от организаторов выпуска: не более 550 пунктов к кривой доходностей государственных облигаций на аналогичный срок (сейчас это около 13.92%).

Кредитный рейтинг:

▪️ АКРА BBB+ (5 из 10)

▪️ ДОХОДЪ: BB- (5 из 10)

Качество эмитента - низкое

Эмитент имеет очень низкий уровень качества (2.9 из 10) вследствие высокой долговой нагрузки NetDebt/Equity (1.0 из 10) и низкой эффективности ROE (1.0 из 10). Нестабильная прибыль компании, сильно зависящая от переоценки валютных активов, также вызывает опасения.

Общая оценка качества бизнеса – «очень низкая» (1.61 из 10), большинство финансовых метрик эмитента являются слабыми, показатели не балансируют друг друга.

Опасение вызывают следующие факты: высокие расходы на реализацию, большие запасы готовой продукции, высокие финансовые затраты, а также большая зависимость чистой прибыли компании от переоценки валютных активов.

Положительное влияние оказывает хорошо распределённая во времени структура долга, хорошая работа с дебиторами и способность генерировать положительный денежный поток.

Рефинансирование текущего краткосрочного долга улучшит показатели ликвидности и структуру капитала, однако, высокая зависимость финансовых результатов от конъюнктуры рынка оставит оценку качества эмитента на относительно низком уровне (существенно ниже среднего).

Доходность - на нижней границе справедливой оценки

Учитывая низкие показатели качества компании, мы будем требовать существенную премию по отношению к бумагам с аналогичным кредитным рейтингом.

Это помещает будущие облигации компании в диапазон между доходностями аналогичных по сроку и размеру эмитента бумаг Энерготехсервиса и Гарант-Инвеста, то есть (с учетом качества) к YTM в 14-15%.

Нижнюю границу этого диапазона и выбрали организаторы размещения (в целом справедливо, но дополнительная премия была бы возможна и желательна).

Роль в портфеле - вспомогательная

Возможная роль в портфеле – вспомогательная – для роста общей доходности портфеля при строгих ограничениях на риск. Бумаги могут войти в индексные портфели, но не войдут в слабодиверсифицированные индивидуальные стратегии из-за низкого качества эмитента.

Требование к диверсификации в портфеле – очень высокие (не более 2-4%) от объёма портфеля.

=======

Ещё подробнее - в Дзен.

Наш сервис «Анализ облигаций»

Оценка качества и подбор аналогов облигаций в нашем обновляемом файле Excel

👉 Если вам не подходят отдельные облигации, наш фонд BOND ETF может быть хорошим выбором для инвестирования в широкий портфель облигаций при минимальных затратах (всего 0.4% в год).

Не является индивидуальной инвестиционной рекомендацией.

#2minbond

Российский производитель и продавец ювелирных украшений Ювелит (флагманский бренд Sokolov), планирует осуществить свой первый выход на открытый рынок долгового финансирования с трехлетними облигациями на 3 млрд. рублей и ежеквартальными купонами.

Ориентир доходности от организаторов выпуска: не более 550 пунктов к кривой доходностей государственных облигаций на аналогичный срок (сейчас это около 13.92%).

Кредитный рейтинг:

▪️ АКРА BBB+ (5 из 10)

▪️ ДОХОДЪ: BB- (5 из 10)

Качество эмитента - низкое

Эмитент имеет очень низкий уровень качества (2.9 из 10) вследствие высокой долговой нагрузки NetDebt/Equity (1.0 из 10) и низкой эффективности ROE (1.0 из 10). Нестабильная прибыль компании, сильно зависящая от переоценки валютных активов, также вызывает опасения.

Общая оценка качества бизнеса – «очень низкая» (1.61 из 10), большинство финансовых метрик эмитента являются слабыми, показатели не балансируют друг друга.

Опасение вызывают следующие факты: высокие расходы на реализацию, большие запасы готовой продукции, высокие финансовые затраты, а также большая зависимость чистой прибыли компании от переоценки валютных активов.

Положительное влияние оказывает хорошо распределённая во времени структура долга, хорошая работа с дебиторами и способность генерировать положительный денежный поток.

Рефинансирование текущего краткосрочного долга улучшит показатели ликвидности и структуру капитала, однако, высокая зависимость финансовых результатов от конъюнктуры рынка оставит оценку качества эмитента на относительно низком уровне (существенно ниже среднего).

Доходность - на нижней границе справедливой оценки

Учитывая низкие показатели качества компании, мы будем требовать существенную премию по отношению к бумагам с аналогичным кредитным рейтингом.

Это помещает будущие облигации компании в диапазон между доходностями аналогичных по сроку и размеру эмитента бумаг Энерготехсервиса и Гарант-Инвеста, то есть (с учетом качества) к YTM в 14-15%.

Нижнюю границу этого диапазона и выбрали организаторы размещения (в целом справедливо, но дополнительная премия была бы возможна и желательна).

Роль в портфеле - вспомогательная

Возможная роль в портфеле – вспомогательная – для роста общей доходности портфеля при строгих ограничениях на риск. Бумаги могут войти в индексные портфели, но не войдут в слабодиверсифицированные индивидуальные стратегии из-за низкого качества эмитента.

Требование к диверсификации в портфеле – очень высокие (не более 2-4%) от объёма портфеля.

=======

Ещё подробнее - в Дзен.

Наш сервис «Анализ облигаций»

Оценка качества и подбор аналогов облигаций в нашем обновляемом файле Excel

👉 Если вам не подходят отдельные облигации, наш фонд BOND ETF может быть хорошим выбором для инвестирования в широкий портфель облигаций при минимальных затратах (всего 0.4% в год).

Не является индивидуальной инвестиционной рекомендацией.

#2minbond

{kind=link}

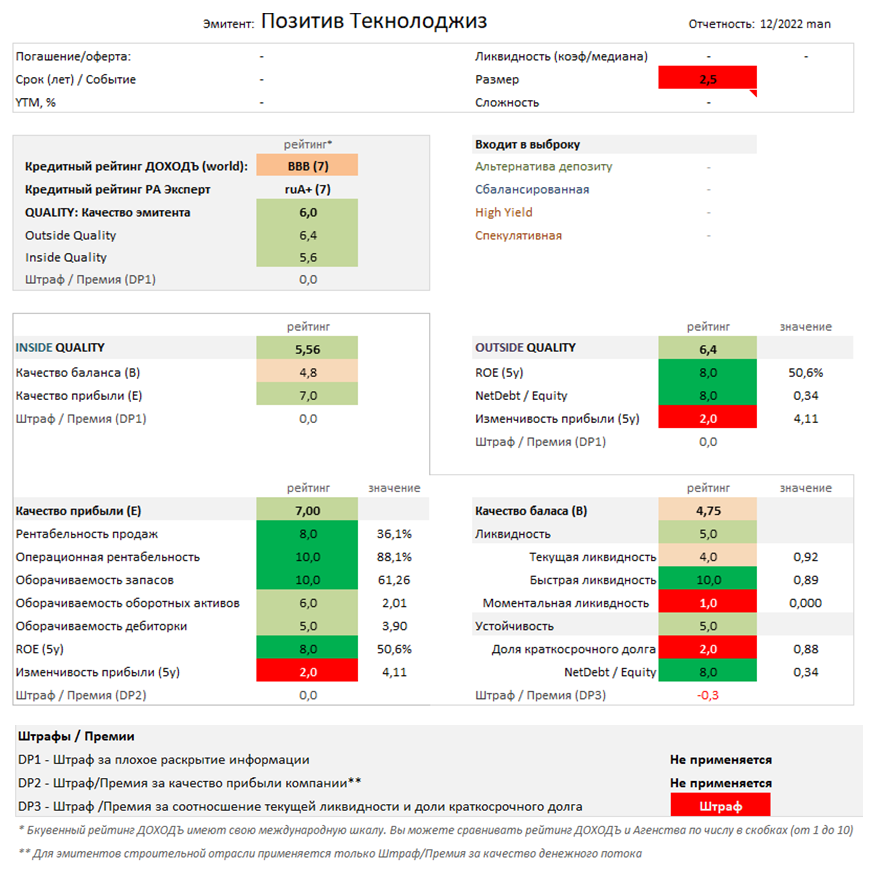

2MIN BOND: Группа Позитив. Оценка планируемого выпуска облигаций (3 года / YTM: ~11,35%)

Российская технологическая компания, предоставляющая услуги в области информационной безопасности (в особенности среди государственных структур, квазигосударственных компаний и банков). Плановый объем выпуска 2.5 млрд. рублей. Размещение: начало декабря 2022 года.

Ориентир эффективной доходности от организаторов выпуска: не более 300 пунктов к кривой доходностей государственных облигаций на аналогичный срок (сейчас это около 11.35%, купон ~10.9%).

🔹 Кредитный рейтинг:

▪️ RA Expert: ruA+ (7 из 10)

▪️ДОХОДЪ: BBB (7 из 10)

🔹 Качество эмитента - высокое

Эмитент имеет высокий уровень качества (6.0 из 10) благодаря низкой долговой нагрузке NetDebt/Equity (8.0 из 10) и высокой эффективности ROE (8.0 из 10). Прибыль компании стабильно растёт, причем темпы роста не являются постоянными, из-за чего потенциальная стабильность прибыли является низкой (эта потенциальная «нестабильность» хорошо балансируется прочими высокими показателями).

Общая оценка качества бизнеса – «Высокая» (6.4 из 10), большинства финансовых метрик эмитента являются удовлетворительными, показатели хорошо балансируют друг друга.

Опасение вызывают следующие факты:

▪️ Плохая диверсификация долга по сроку – высокая доля краткосрочного долга (частично будет исправлена новым выпуском облигаций).

▪️ Несбалансированность показателей Качества баланса (Показатели ликвидности не балансируют высокий краткосрочный долг компании)– накладывается штраф (также частично будет исправлено новым выпуском).

▪️ Относительно небольшой размер бизнеса.

Положительное влияние на оценку оказывает:

▪️ Рост показателей выручки и прибыли, при уменьшении доли затрат.

▪️ Высокая рентабельность и оборачиваемость (особенное внимание на оборачиваемость дебиторки).

▪️ Способность генерировать положительны чистый денежный поток.

🔹 Доходность - справедливый уровень ориентира

Высокое качество эмитента не требует премии относительно аналогов. Относительно малый размер бизнеса компенсируется открытостью и публичным статусом компании.

Эмитент выглядит лучшим среди аналогов по всем показателям (с корректировкой на «слишком быстрый рост прибыли») поэтому, в целом, дисконт к их доходностям справедлив. Существенно более низкая доходность при размещении будет несправедливой - в этой связи, отметим, что короткие бумаги компании (RU000A101YV8: 7.8%), очевидно, переоценены (при относительно низкой ликвидности).

Наиболее близкая "лучшая" замена: Бумаги ВУШ (RU000A104WS2, YTM: 11.8%) наиболее близки к рассматриваемым облигациям по большинству показателям и имеют более высокую доходность (и ВУШ тоже вскоре может стать публичной компанией).

🔹 Роль в портфеле - вспомогательная

Небольшой размер бизнеса формирует роль в портфеле как вспомогательную (мы будем «разбавлять» эту позицию еще одной-двумя бумагами) – повышение доходности и диверсификация портфеля надежных бумаг, и "балансировка" сбалансированного портфеля.

Эти облигации при указанном ориентире доходности смогут попасть в индексные портфели, наши стандартные стратегии (в "Сбалансированную") и индивидуальные портфели с учетом умеренных требований к диверсификации.

Мы полагаем, что облигации ВУШ могут хорошо дополнить бумаги Позитива и даже доминировать в этом тандеме для сбалансированных портфелей. И наоборот, эти облигации могут хорошо подойти для диверсификации и повышения доходности портфеля надежных облигаций («альтернатива депозиту» в нашем сервисе Анализ облигаций).

Требование к диверсификации в случае включения в портфель – умеренные (не более 5-6%) от объёма портфеля. Это верхний предел, большинство портфелей должны иметь более высокую диверсификацию.

=======

Наш сервис «Анализ облигаций»

Оценка качества и подбор аналогов облигаций в нашем обновляемом файле Excel

👉 Если вам не подходят отдельные облигации, наш фонд BOND ETF может быть хорошим выбором для инвестирования в широкий портфель облигаций при минимальных затратах (всего 0.4% в год).

Не является индивидуальной инвестиционной рекомендацией.

#2minbond

Российская технологическая компания, предоставляющая услуги в области информационной безопасности (в особенности среди государственных структур, квазигосударственных компаний и банков). Плановый объем выпуска 2.5 млрд. рублей. Размещение: начало декабря 2022 года.

Ориентир эффективной доходности от организаторов выпуска: не более 300 пунктов к кривой доходностей государственных облигаций на аналогичный срок (сейчас это около 11.35%, купон ~10.9%).

🔹 Кредитный рейтинг:

▪️ RA Expert: ruA+ (7 из 10)

▪️ДОХОДЪ: BBB (7 из 10)

🔹 Качество эмитента - высокое

Эмитент имеет высокий уровень качества (6.0 из 10) благодаря низкой долговой нагрузке NetDebt/Equity (8.0 из 10) и высокой эффективности ROE (8.0 из 10). Прибыль компании стабильно растёт, причем темпы роста не являются постоянными, из-за чего потенциальная стабильность прибыли является низкой (эта потенциальная «нестабильность» хорошо балансируется прочими высокими показателями).

Общая оценка качества бизнеса – «Высокая» (6.4 из 10), большинства финансовых метрик эмитента являются удовлетворительными, показатели хорошо балансируют друг друга.

Опасение вызывают следующие факты:

▪️ Плохая диверсификация долга по сроку – высокая доля краткосрочного долга (частично будет исправлена новым выпуском облигаций).

▪️ Несбалансированность показателей Качества баланса (Показатели ликвидности не балансируют высокий краткосрочный долг компании)– накладывается штраф (также частично будет исправлено новым выпуском).

▪️ Относительно небольшой размер бизнеса.

Положительное влияние на оценку оказывает:

▪️ Рост показателей выручки и прибыли, при уменьшении доли затрат.

▪️ Высокая рентабельность и оборачиваемость (особенное внимание на оборачиваемость дебиторки).

▪️ Способность генерировать положительны чистый денежный поток.

🔹 Доходность - справедливый уровень ориентира

Высокое качество эмитента не требует премии относительно аналогов. Относительно малый размер бизнеса компенсируется открытостью и публичным статусом компании.

Эмитент выглядит лучшим среди аналогов по всем показателям (с корректировкой на «слишком быстрый рост прибыли») поэтому, в целом, дисконт к их доходностям справедлив. Существенно более низкая доходность при размещении будет несправедливой - в этой связи, отметим, что короткие бумаги компании (RU000A101YV8: 7.8%), очевидно, переоценены (при относительно низкой ликвидности).

Наиболее близкая "лучшая" замена: Бумаги ВУШ (RU000A104WS2, YTM: 11.8%) наиболее близки к рассматриваемым облигациям по большинству показателям и имеют более высокую доходность (и ВУШ тоже вскоре может стать публичной компанией).

🔹 Роль в портфеле - вспомогательная

Небольшой размер бизнеса формирует роль в портфеле как вспомогательную (мы будем «разбавлять» эту позицию еще одной-двумя бумагами) – повышение доходности и диверсификация портфеля надежных бумаг, и "балансировка" сбалансированного портфеля.

Эти облигации при указанном ориентире доходности смогут попасть в индексные портфели, наши стандартные стратегии (в "Сбалансированную") и индивидуальные портфели с учетом умеренных требований к диверсификации.

Мы полагаем, что облигации ВУШ могут хорошо дополнить бумаги Позитива и даже доминировать в этом тандеме для сбалансированных портфелей. И наоборот, эти облигации могут хорошо подойти для диверсификации и повышения доходности портфеля надежных облигаций («альтернатива депозиту» в нашем сервисе Анализ облигаций).

Требование к диверсификации в случае включения в портфель – умеренные (не более 5-6%) от объёма портфеля. Это верхний предел, большинство портфелей должны иметь более высокую диверсификацию.

=======

Наш сервис «Анализ облигаций»

Оценка качества и подбор аналогов облигаций в нашем обновляемом файле Excel

👉 Если вам не подходят отдельные облигации, наш фонд BOND ETF может быть хорошим выбором для инвестирования в широкий портфель облигаций при минимальных затратах (всего 0.4% в год).

Не является индивидуальной инвестиционной рекомендацией.

#2minbond

{kind=link}

⚠️ ВТБ по согласованию с ЦБ приостановил выплаты по ряду субордов

Интерфакс: https://www.interfax.ru/business/875656

ВТБ временно приостанавливает выплату купонного дохода по ряду выпусков субординированных облигаций, а также по выпуску бессрочных еврооблигаций, сообщили "Интерфаксу" в пресс-службе банка.

Как пояснили в ВТБ, решение о временной приостановке выплат принято в целях укрепления капитальной позиции, такая мера предусмотрена условиями выпусков и согласована с регулятором.

Решение касается купонного дохода по выпуску бессрочных субординированных еврооблигаций (ISIN XS0810596832), начиная с платежа на 6 декабря текущего года и до возобновления выплаты банком дивидендов по обыкновенным акциям, а также начисленного купонного дохода в 2023 году по бессрочным субординированным облигациям серий СУБ-Т1-1, СУБ-Т1-2, СУБ-Т1-3, СУБ-Т1-4, СУБ-Т1-5, СУБ-Т1-6, СУБ-Т1-8, СУБ-Т1-9, СУБ-Т1-10, СУБ-Т1-11, СУБ-Т1-12 и СУБ-Т1-13.

"ВТБ выполняет все установленные Банком России нормативы достаточности капитала и реализует меры по укреплению капитальной позиции, что позволит в перспективе вернуться к выплате купонного дохода по этим выпускам облигаций", - подчеркнули в пресс-службе кредитной организации.

Ограничений на обращение на вторичном рынке нет.

=========

Вот они - риски субординированных облигаций во всей красе. Абсолютному большинству инвесторов НЕ нужны субординированные и/или вечные облигации.

Интерфакс: https://www.interfax.ru/business/875656

ВТБ временно приостанавливает выплату купонного дохода по ряду выпусков субординированных облигаций, а также по выпуску бессрочных еврооблигаций, сообщили "Интерфаксу" в пресс-службе банка.

Как пояснили в ВТБ, решение о временной приостановке выплат принято в целях укрепления капитальной позиции, такая мера предусмотрена условиями выпусков и согласована с регулятором.

Решение касается купонного дохода по выпуску бессрочных субординированных еврооблигаций (ISIN XS0810596832), начиная с платежа на 6 декабря текущего года и до возобновления выплаты банком дивидендов по обыкновенным акциям, а также начисленного купонного дохода в 2023 году по бессрочным субординированным облигациям серий СУБ-Т1-1, СУБ-Т1-2, СУБ-Т1-3, СУБ-Т1-4, СУБ-Т1-5, СУБ-Т1-6, СУБ-Т1-8, СУБ-Т1-9, СУБ-Т1-10, СУБ-Т1-11, СУБ-Т1-12 и СУБ-Т1-13.

"ВТБ выполняет все установленные Банком России нормативы достаточности капитала и реализует меры по укреплению капитальной позиции, что позволит в перспективе вернуться к выплате купонного дохода по этим выпускам облигаций", - подчеркнули в пресс-службе кредитной организации.

Ограничений на обращение на вторичном рынке нет.

=========

Вот они - риски субординированных облигаций во всей красе. Абсолютному большинству инвесторов НЕ нужны субординированные и/или вечные облигации.

{kind=link}

Это наиболее ликвидные облигации в валюте на МосБирже (USD, EUR, GBP, CNY) из нашего сервиса Анализ облигаций.

Благодаря замещающим евробонды облигациям, список значительно вырос. По большинству бумаг доступны торги в рублях. Помните, что налоги уплачиваются после валютной переоценки в рублях (и для купонов и при продаже/погашении номинала), поэтому при существенном ослаблении рубля доходность в валюте может оказаться меньше.

Благодаря замещающим евробонды облигациям, список значительно вырос. По большинству бумаг доступны торги в рублях. Помните, что налоги уплачиваются после валютной переоценки в рублях (и для купонов и при продаже/погашении номинала), поэтому при существенном ослаблении рубля доходность в валюте может оказаться меньше.

{kind=link}

Индекс МосБиржи по итогам недели: -0,12%.

Итоги недели среди компаний индекса Мосбиржи:

⬆️ Лидеры

Сбербанк-п +3,7%

ГМКНорНик +3,1%

СевСт +3,1%

Сбербанк +2,5%

МосБиржа +1,5%

⬇️ Аутсайдеры

TCS -7,2%

VK -5%

Магнит -4,6%

АЛРОСА -4,4%

ЭН+ГРУП -3,2%

=========

Котировки: https://www.dohod.ru/ik/analytics/stockmap

Итоги недели среди компаний индекса Мосбиржи:

⬆️ Лидеры

Сбербанк-п +3,7%

ГМКНорНик +3,1%

СевСт +3,1%

Сбербанк +2,5%

МосБиржа +1,5%

⬇️ Аутсайдеры

TCS -7,2%

VK -5%

Магнит -4,6%

АЛРОСА -4,4%

ЭН+ГРУП -3,2%

=========

Котировки: https://www.dohod.ru/ik/analytics/stockmap

{kind=link}

Вы покупаете 5-летнию облигацию с квартальным купоном 9% годовых по цене 961.04р. (номинал: 1000р.). Доходность к погашению(YTM): 10%.

Какая доля рублёвого дохода должна быть получена за счет реинвестирования купонов, чтобы сгенерировать эту доходность?

Какая доля рублёвого дохода должна быть получена за счет реинвестирования купонов, чтобы сгенерировать эту доходность?

Final Results

29%

<= 10%

47%

> 10%, <= 20%

12%

> 20%, <= 30%

11%

> 30%

Друзья,

Правильный ответ на задачку в предыдущем посте: 20.33%

Только около 12% проголосовавших ответили верно.

👉 Решение

🔹 Первоначально мы инвестируем в эту облигацию 961.04 руб. (PV). Полная будущая стоимость поступлений от нее (FV) с учетом целевой доходности к погашению (r = 10% годовых), ежеквартальной выплаты купонов (nc = 4 купона в год) и пятилетнего срока до погашения (N = 5) должна составить:

FV = PV*(1+r/nc)^(N*nc) = 961.04 *(1+10% / 4) ^(5*4) = 1574.78 руб.

🔹 Исключая отсюда первоначально инвестируемую сумму мы получаем общий целевой рублевый доход от инвестиций за весь период:

TotalReturnRUB = 1574.78 - 961.04 = 613.74 руб.

🔹 Без прибыли, которую мы хотим получить за счет реинвестирования, наш доход составит:

ReturnRUB = (Поступления от купонов) + (Прибыль/Убыток при погашении номинала облигации) = (1000 *9% *5) + (1000 - 961.04) = 450 + 38.96 = 488.96 руб.

🔹 Разница между результатами с планируемым реинвестированием и без будет равна: 124.78 руб. = 613.74 - 488.96.

Эта разница формируется за счет предположения о возможности реинвестировать поступающие купоны по ставке 10% (доходность к погашению на момент покупки облигации).

🔹 Для рассматриваемой нами облигации прибыль от реинвестирования, необходимая для достижения доходности к погашению в 10% годовых, составляет 124.78 / 613.74 = 20.33% от всего ожидаемого дохода в рублях.

Поэтому правильный ответ: > 20%, <= 30%

👉 Полезные выводы

Обычно инвесторам не нужно самостоятельно рассчитывать показатели доходности облигаций. Они легко доступны на бирже и у брокеров. Однако постфактум, если вы не можете реинвестировать по ставке доходности к погашению (YTM), ваш реализованный доход не будет равен этой ставке!

Поэтому полезно понимать, какой именно суммой вы рискуете, не реинвестируя купоны с доходностью YTM. В этом конкретном примере эффект от реинвестирования денежных потоков относительно невелик (20.33% от общего ожидаемого дохода ), хотя интуитивно большинство инвесторов сказали бы, что это число должно быть меньше. Но, если у вас есть облигация с очень длительным сроком погашения, этим эффектом уже нельзя пренебречь.

========

Здесь вы найдете файлик в которым можете сделать расчет из этой задачки для любой простой облигации, а также посчитать разные типы доходности облигаций.

Вскоре мы добавим инструменты для анализа описанного риска в наш сервис Анализ облигаций.

Спасибо, что дочитали до конца! Отличного воскресенья!

Правильный ответ на задачку в предыдущем посте: 20.33%

Только около 12% проголосовавших ответили верно.

👉 Решение

🔹 Первоначально мы инвестируем в эту облигацию 961.04 руб. (PV). Полная будущая стоимость поступлений от нее (FV) с учетом целевой доходности к погашению (r = 10% годовых), ежеквартальной выплаты купонов (nc = 4 купона в год) и пятилетнего срока до погашения (N = 5) должна составить:

FV = PV*(1+r/nc)^(N*nc) = 961.04 *(1+10% / 4) ^(5*4) = 1574.78 руб.

🔹 Исключая отсюда первоначально инвестируемую сумму мы получаем общий целевой рублевый доход от инвестиций за весь период:

TotalReturnRUB = 1574.78 - 961.04 = 613.74 руб.

🔹 Без прибыли, которую мы хотим получить за счет реинвестирования, наш доход составит:

ReturnRUB = (Поступления от купонов) + (Прибыль/Убыток при погашении номинала облигации) = (1000 *9% *5) + (1000 - 961.04) = 450 + 38.96 = 488.96 руб.

🔹 Разница между результатами с планируемым реинвестированием и без будет равна: 124.78 руб. = 613.74 - 488.96.

Эта разница формируется за счет предположения о возможности реинвестировать поступающие купоны по ставке 10% (доходность к погашению на момент покупки облигации).

🔹 Для рассматриваемой нами облигации прибыль от реинвестирования, необходимая для достижения доходности к погашению в 10% годовых, составляет 124.78 / 613.74 = 20.33% от всего ожидаемого дохода в рублях.

Поэтому правильный ответ: > 20%, <= 30%

👉 Полезные выводы

Обычно инвесторам не нужно самостоятельно рассчитывать показатели доходности облигаций. Они легко доступны на бирже и у брокеров. Однако постфактум, если вы не можете реинвестировать по ставке доходности к погашению (YTM), ваш реализованный доход не будет равен этой ставке!

Поэтому полезно понимать, какой именно суммой вы рискуете, не реинвестируя купоны с доходностью YTM. В этом конкретном примере эффект от реинвестирования денежных потоков относительно невелик (20.33% от общего ожидаемого дохода ), хотя интуитивно большинство инвесторов сказали бы, что это число должно быть меньше. Но, если у вас есть облигация с очень длительным сроком погашения, этим эффектом уже нельзя пренебречь.

========

Здесь вы найдете файлик в которым можете сделать расчет из этой задачки для любой простой облигации, а также посчитать разные типы доходности облигаций.

Вскоре мы добавим инструменты для анализа описанного риска в наш сервис Анализ облигаций.

Спасибо, что дочитали до конца! Отличного воскресенья!

События недели

12.12.2022, понедельник

🇬🇧

🇬🇧

13.12.2022, вторник

🇪🇺

🇬🇧

🇩🇪

🇺🇸 ИПЦ, Базовый ИПЦ, ноябрь

14.12.2022, среда

💰 Последний день для покупки акций ФосАгро под дивиденды за 9 мес. 2022г (ДД 4,98%)

💰 Последний день для покупки акций Инарктика (Русская Аквакультура) под дивиденды за 9 мес. 2022г (ДД 2,41%)

🇯🇵 Индекс деловой активности и деловых ожиданий в промышленности и сфере услуг Tankan, 4 квартал

🇬🇧

🇪🇺

🇺🇸 Запасы нефти, изменение за неделю по данным API

🇺🇸 Запасы нефти, бензина и дистиллятов, изменение за неделю по данным EIA

🇺🇸 Ключевая ставка ФРС США

15.12.2022, четверг

🏢 АФК Система - финансовые результаты по МСФО за III квартал 2022 г.

🇨🇳 Розничные продажи, промышленное производство, ноябрь

🇬🇧 Ключевая ставка Банка Англии, декабрь

🇷🇺 Международные резервы, за неделю

🇪🇺 Депозитная и ключевая ставка ЕЦБ, декабрь

🇺🇸 Первичные обращения за пособиями по безработице за неделю

🇺🇸 Розничные продажи, промышленное производство, ноябрь

16.12.2022, пятница

🇪🇺 ИПЦ, оконч., ноябрь

🇷🇺 Заседание СД Банка России по ключевой ставке

12.12.2022, понедельник

🇬🇧

Промышленное производство, октябрь🇬🇧

ВВП, оконч., 3 кв.13.12.2022, вторник

🇪🇺

Внеочередное заседание Совета министров энергетики ЕС. В повестке вопрос потолка цен на газ🇬🇧

Уровень безработицы, октябрь🇩🇪

ИПЦ, оконч., ноябрь🇺🇸 ИПЦ, Базовый ИПЦ, ноябрь

14.12.2022, среда

💰 Последний день для покупки акций ФосАгро под дивиденды за 9 мес. 2022г (ДД 4,98%)

💰 Последний день для покупки акций Инарктика (Русская Аквакультура) под дивиденды за 9 мес. 2022г (ДД 2,41%)

🇯🇵 Индекс деловой активности и деловых ожиданий в промышленности и сфере услуг Tankan, 4 квартал

🇬🇧

ИПЦ, ноябрь🇪🇺

Промышленное производство, окябрь🇺🇸 Запасы нефти, изменение за неделю по данным API

🇺🇸 Запасы нефти, бензина и дистиллятов, изменение за неделю по данным EIA

🇺🇸 Ключевая ставка ФРС США

15.12.2022, четверг

🏢 АФК Система - финансовые результаты по МСФО за III квартал 2022 г.

🇨🇳 Розничные продажи, промышленное производство, ноябрь

🇬🇧 Ключевая ставка Банка Англии, декабрь

🇷🇺 Международные резервы, за неделю

🇪🇺 Депозитная и ключевая ставка ЕЦБ, декабрь

🇺🇸 Первичные обращения за пособиями по безработице за неделю

🇺🇸 Розничные продажи, промышленное производство, ноябрь

16.12.2022, пятница

🇪🇺 ИПЦ, оконч., ноябрь

🇷🇺 Заседание СД Банка России по ключевой ставке

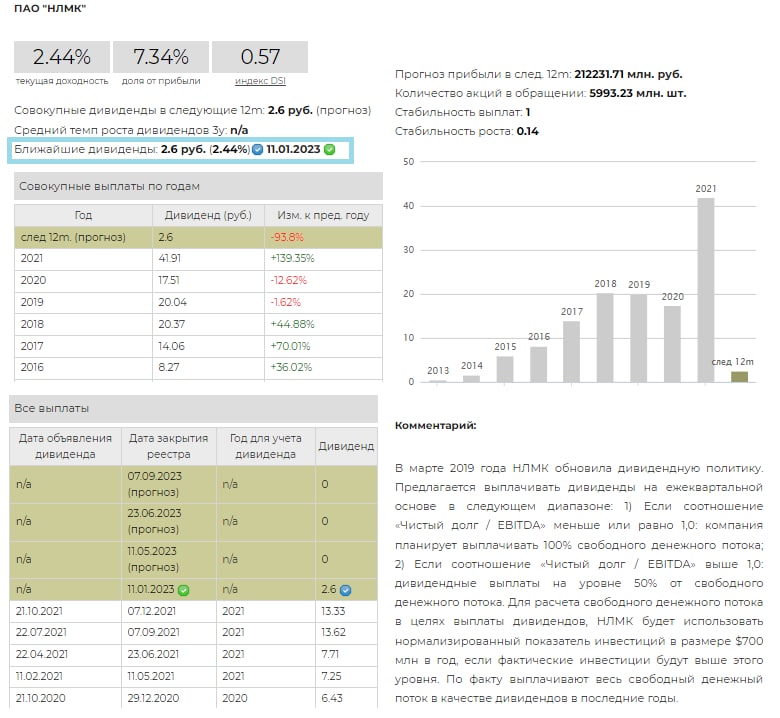

💰 НЛМК - неожиданные дивиденды

Совет директоров НЛМК рекомендовал выплату дивидендов по результатам 9 месяцев 2022 года в размере 2,6 рублей на акцию. Дата закрытия реестра определена на 11 января 2023 г.

Дивидендная доходность к текущим ценам составляет 2,44%.

Данный дивиденд, неожиданный, и пока сложно прогнозировать размер и стабильность выплат в будущем.

Операционные результаты компании оказались не столь плохими, как ожидалось. За 9 мес. 2022 г. производство стали составило 12,8 млн т (без изменений г/г), а продажи даже увеличились на 4% г/г до 12,9 млн т за счет реализации запасов, накопленных на конец 2021 г. НЛМК нарастила продажи полуфабрикатов: cлябов и стальных заготовок.

Напомним, что согласно дивидендной политике, предлагается выплачивать дивиденды на ежеквартальной основе в следующем диапазоне: 1) Если соотношение «Чистый долг / EBITDA» меньше или равно 1,0: компания планирует выплачивать 100% свободного денежного потока; 2) Если соотношение «Чистый долг / EBITDA» выше 1,0: дивидендные выплаты на уровне 50% от свободного денежного потока. Для расчета свободного денежного потока в целях выплаты дивидендов, НЛМК будет использовать нормализированный показатель инвестиций в размере $700 млн в год, если фактические инвестиции будут выше этого уровня.

В рамках текущего дивиденда и отсутствия отчетности, неизвестно из каких параметров был рассчитан дивиденд, предположительно периодом для выплаты является 9 мес. 2022г.

✅ Акции НЛМК в настоящий момент входят в Индекс дивидендных акций российских компаний IRDIV и БПИФ DIVD, а также в наш в Индекс акций роста РФ IRGRO и БПИФ GROD.

👉 НЛМК в сервисе Дивиденды

👉 НЛМК в сервисе Анализ акций

Совет директоров НЛМК рекомендовал выплату дивидендов по результатам 9 месяцев 2022 года в размере 2,6 рублей на акцию. Дата закрытия реестра определена на 11 января 2023 г.

Дивидендная доходность к текущим ценам составляет 2,44%.

Данный дивиденд, неожиданный, и пока сложно прогнозировать размер и стабильность выплат в будущем.

Операционные результаты компании оказались не столь плохими, как ожидалось. За 9 мес. 2022 г. производство стали составило 12,8 млн т (без изменений г/г), а продажи даже увеличились на 4% г/г до 12,9 млн т за счет реализации запасов, накопленных на конец 2021 г. НЛМК нарастила продажи полуфабрикатов: cлябов и стальных заготовок.

Напомним, что согласно дивидендной политике, предлагается выплачивать дивиденды на ежеквартальной основе в следующем диапазоне: 1) Если соотношение «Чистый долг / EBITDA» меньше или равно 1,0: компания планирует выплачивать 100% свободного денежного потока; 2) Если соотношение «Чистый долг / EBITDA» выше 1,0: дивидендные выплаты на уровне 50% от свободного денежного потока. Для расчета свободного денежного потока в целях выплаты дивидендов, НЛМК будет использовать нормализированный показатель инвестиций в размере $700 млн в год, если фактические инвестиции будут выше этого уровня.

В рамках текущего дивиденда и отсутствия отчетности, неизвестно из каких параметров был рассчитан дивиденд, предположительно периодом для выплаты является 9 мес. 2022г.

✅ Акции НЛМК в настоящий момент входят в Индекс дивидендных акций российских компаний IRDIV и БПИФ DIVD, а также в наш в Индекс акций роста РФ IRGRO и БПИФ GROD.

👉 НЛМК в сервисе Дивиденды

👉 НЛМК в сервисе Анализ акций

{kind=link}

Инфляционные ожидания населения в ноябре.

Источники:

https://cbr.ru/Collection/Collection/File/43498/inFOM_22-11.pdf

https://www.cbr.ru/Collection/Collection/File/43497/Infl_exp_22-11.pdf

Источники:

https://cbr.ru/Collection/Collection/File/43498/inFOM_22-11.pdf

https://www.cbr.ru/Collection/Collection/File/43497/Infl_exp_22-11.pdf

{kind=link}

🛴 IPO Whoosh. Наше мнение

14 декабря 2022 года на Московской Бирже начались торги кикшерингового сервиса Whoosh. Начальная цена 185 руб., объем размещения 2,1 млрд руб.

Главное

▪️ Whoosh – один из лидеров среди сервисов краткосрочной аренды электросамокатов с поминутной оплатой в России, согласно отраслевому отчету Б1 (Whoosh и Urent занимают львиную долю рынка).

▪️ Итоговый объем IPO составил 2,1 млрд руб., по результатам которого компания оценивается в 20,6 млрд руб. По текущим котировкам рыночная капитализация соответствует мультипликатору P/E 2022 = 11,5.

▪️ Компания намерена инвестировать привлеченные средства с IPO на закупку нового оборудования, и увеличения зоны присутствия на рынке РФ.

▪️ Высокая рентабельность по EBITDA порядка 60%, воодушевляющий среднегодовой рост выручки за последние 4 года 353% и потенциал роста объема рынка 60% в год.

▪️ Согласно нашему прогнозу, среднегодовой темп роста выручки компании может удерживаться в 31% на промежутке 5 лет. Компания еще в 2019 году вышла в прибыль, сейчас она на уровне 1,7 млрд руб.

▪️ В ноябре 2022 года была утверждена дивидендная политика компании, 50% /25% /0% от чистой прибыли по МСФО в зависимости от уровня долга. Ожидаемая дивидендная доходность акций: 4.3%.

▪️ Наши ожидания по целевой цене через 3 года находятся на уровне близкой к цене размещения - 180 руб. за акцию. Фактически новые инвесторы с лихвой оплатят будущий рост бизнеса, и потенциально будут вознаграждены лишь дивидендами, что принесет им доходность в среднем 6-8% годовых. Рейтинг потенциала: 4 из 20.

▪️ Компания Whoosh оценена в данный момент более, чем на справедливом уровне, то есть без особенного потенциала роста быстрее рынка (ожидаемая доходность несколько ниже уровня рынка).

👉 Полную версию статьи читайте в Дзен

14 декабря 2022 года на Московской Бирже начались торги кикшерингового сервиса Whoosh. Начальная цена 185 руб., объем размещения 2,1 млрд руб.

Главное

▪️ Whoosh – один из лидеров среди сервисов краткосрочной аренды электросамокатов с поминутной оплатой в России, согласно отраслевому отчету Б1 (Whoosh и Urent занимают львиную долю рынка).

▪️ Итоговый объем IPO составил 2,1 млрд руб., по результатам которого компания оценивается в 20,6 млрд руб. По текущим котировкам рыночная капитализация соответствует мультипликатору P/E 2022 = 11,5.

▪️ Компания намерена инвестировать привлеченные средства с IPO на закупку нового оборудования, и увеличения зоны присутствия на рынке РФ.

▪️ Высокая рентабельность по EBITDA порядка 60%, воодушевляющий среднегодовой рост выручки за последние 4 года 353% и потенциал роста объема рынка 60% в год.

▪️ Согласно нашему прогнозу, среднегодовой темп роста выручки компании может удерживаться в 31% на промежутке 5 лет. Компания еще в 2019 году вышла в прибыль, сейчас она на уровне 1,7 млрд руб.

▪️ В ноябре 2022 года была утверждена дивидендная политика компании, 50% /25% /0% от чистой прибыли по МСФО в зависимости от уровня долга. Ожидаемая дивидендная доходность акций: 4.3%.

▪️ Наши ожидания по целевой цене через 3 года находятся на уровне близкой к цене размещения - 180 руб. за акцию. Фактически новые инвесторы с лихвой оплатят будущий рост бизнеса, и потенциально будут вознаграждены лишь дивидендами, что принесет им доходность в среднем 6-8% годовых. Рейтинг потенциала: 4 из 20.

▪️ Компания Whoosh оценена в данный момент более, чем на справедливом уровне, то есть без особенного потенциала роста быстрее рынка (ожидаемая доходность несколько ниже уровня рынка).

👉 Полную версию статьи читайте в Дзен

Дзен | Блогерская платформа

IPO Whoosh. Наше мнение

Статья автора «ДОХОДЪ» в Дзене ✍: 14 декабря 2022 года на Московской Бирже начались торги кикшерингового сервиса Whoosh. Начальная цена 185 руб., объем размещения 2,1 млрд руб.

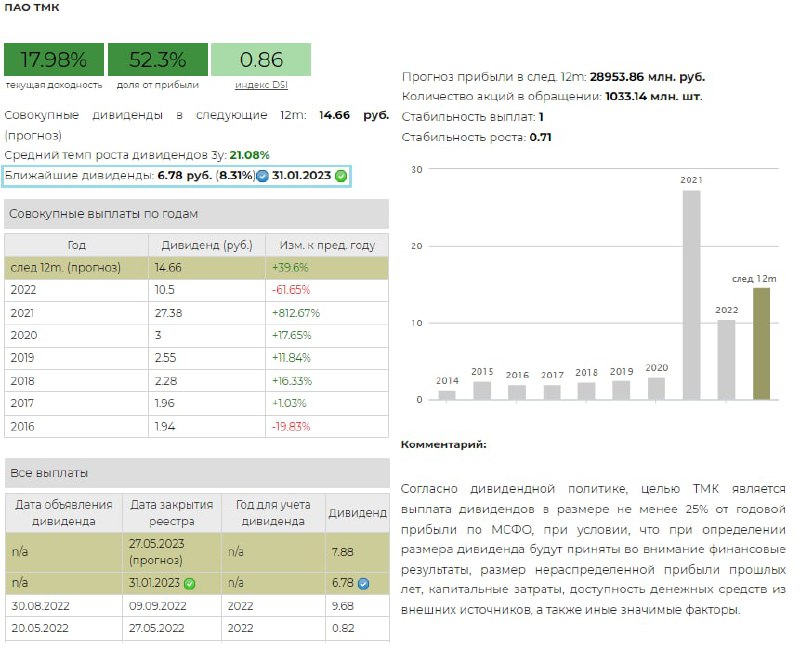

💰 ТМК - дивиденды

Совет директоров ТМК рекомендовал выплату дивидендов по результатам 9 месяцев 2022 года в размере 6,78 рублей на акцию. Дата закрытия реестра определена на 31 января 2023 г.

Дивидендная доходность к текущим ценам составляет 8,19%.

Ранее компания уже заплатила дивиденды за 1 полугодие 2022 года, которые были выплачены исходя из доли 50% от чистой прибыли. Данная выплата возможно намного выше 50% чистой прибыли. ТМК поглотив ЧТПЗ и несмотря на высокий долг компании, практически единственная компания в секторе, кто выплачивает дивиденды акционерам после февральский событий.

Напомним, что согласно дивидендной политике, целью ТМК является выплата дивидендов в размере не менее 25% от годовой прибыли по МСФО, при условии, что при определении размера дивиденда будут приняты во внимание финансовые результаты, размер нераспределенной прибыли прошлых лет, капитальные затраты, доступность денежных средств из внешних источников, а также иные значимые факторы.

Ожидаемая дивидендная доходность на 12 месяцев равна 17,98%

Акции ТМК в настоящий момент не входят в Индекс дивидендных акций российских компаний IRDIV и БПИФ DIVD из-за низкой исторической дивидендной доходности, но имеют шанс попасть в этот индекс в будущем.

👉 ТМК в сервисе Дивиденды

👉 ТМК в сервисе Анализ акций

Совет директоров ТМК рекомендовал выплату дивидендов по результатам 9 месяцев 2022 года в размере 6,78 рублей на акцию. Дата закрытия реестра определена на 31 января 2023 г.

Дивидендная доходность к текущим ценам составляет 8,19%.

Ранее компания уже заплатила дивиденды за 1 полугодие 2022 года, которые были выплачены исходя из доли 50% от чистой прибыли. Данная выплата возможно намного выше 50% чистой прибыли. ТМК поглотив ЧТПЗ и несмотря на высокий долг компании, практически единственная компания в секторе, кто выплачивает дивиденды акционерам после февральский событий.

Напомним, что согласно дивидендной политике, целью ТМК является выплата дивидендов в размере не менее 25% от годовой прибыли по МСФО, при условии, что при определении размера дивиденда будут приняты во внимание финансовые результаты, размер нераспределенной прибыли прошлых лет, капитальные затраты, доступность денежных средств из внешних источников, а также иные значимые факторы.

Ожидаемая дивидендная доходность на 12 месяцев равна 17,98%

Акции ТМК в настоящий момент не входят в Индекс дивидендных акций российских компаний IRDIV и БПИФ DIVD из-за низкой исторической дивидендной доходности, но имеют шанс попасть в этот индекс в будущем.

👉 ТМК в сервисе Дивиденды

👉 ТМК в сервисе Анализ акций

{kind=link}

Информативная презентация по российским биржевым фондам от МосБиржи - здесь (pdf).

Ниже слайд про фонды российских акций и даже в разрезе ИИС.

Ниже слайд про фонды российских акций и даже в разрезе ИИС.

{kind=link}

{kind=link}

💰 АФК Система – дивидендные перспективы

Основатель и крупнейший акционер корпорации Владимир Евтушенков заявил о возможном возобновлении дивидендных выплат АФК Система в 2023 году.

Напоминаем, что в дивидендной политике указано: компания стремится выплачивать дивиденды один раз в год в размере не менее 0,31 руб. на 1 обыкновенную акцию в 2021 г., 0,41 руб. в 2022 г. и 0,52 руб. в 2023 г.

Таким образом, исходя из текущего количества обыкновенных акций, рекомендуемый базовый объем дивидендов будет расти каждый год и составит около 3 млрд руб. в 2021 году, около 4 млрд руб. в 2022 году и около 5 млрд руб. в 2023 году.

Дополнительно к базовому объему дивидендов, начиная с 2022 года, может рекомендоваться к распределению акционерам в виде дивидендных выплат 10% от абсолютного прироста показателя OIBDA за предыдущий год, если АФК «Система» по итогам предыдущего года демонстрирует рост этого показателя более чем на 5% и при этом отношение чистый долг/OIBDA на конец предыдущего года не превышает 3,0х.

▪️Согласно нашему расчету базовый дивиденд в 2023 году, учитывая опубликованную отчетность компании и её дивидендную политику, сформируется только из фиксированной выплаты – 0,52 руб. на акцию.

Ожидаемая дивидендная доходность к текущим ценам в этом случае составит 4,3%

▪️Отметим, что компания может выплатить более высокий дивиденд, если решит поступить аналогично Лукойлу или Фосагро, заплатив «пропущенный дивиденд», а именно еще фиксированную выплату в 2022 году согласно дивидендной политики, т.е. еще 0,41 руб., в сумме уже получится – 0,93 руб. на акцию (див. доходность 7,75%).

В данный момент у АФК Система не выполняется необходимое условие «отношение чистый долг/OIBDA не превышает 3,0х» (сейчас 3,2х) для выплаты дополнительной части дивиденда исходя из 10% от абсолютного прироста показателя OIBDA за предыдущий год. Условие прироста этого показателя более чем на 5% выполняется (в 2021 – прирост 6,6% и в 2022П – 13,3%).

▪️Если бы отношение чистый долг/OIBDA не превышала 3,0х и компания могла бы заплатить дополнительные дивиденды, то они бы равнялись 0,16 руб. и 0,35 руб. соответственно.

В этом случае общий дивиденд был бы равен 1,44 руб. на акцию или дивидендная доходность 12% к текущей котировке на бирже.

Однако, существенный рост OIBDA в 2022 году обусловлен консолидацией активов Биннофарм и Эталон, и есть риск, что компания не учтет это изменение OIBDA.

Весьма маловероятно, что компания за 1-2 квартала сумеет добиться отношения чистый долг/OIBDA меньше 3,0х, но как вариант об этом стоит помнить.

Стоит отметить, что в третьем квартале 2022, часть свободного денежного потока корпоративного центра в размере 15,3 млрд руб. (1.55 руб. на акцию) была размещена в высоколиквидные ценные бумаги и еще около 16 млрд руб. являются остатками денежных средств.

Это может быть консолидация денег как для дополнительных дивидендов, так и для новых инвестиций (типа возможной покупки Melon Fashion Group 47.7% за 15.8 млрд руб. с возможностью увеличения доли) и выплат долга (скорее, на последние две цели).

========

Акции АФК Система в настоящий момент не входят в Индекс дивидендных акций российских компаний IRDIV и БПИФ DIVD из-за низкой исторической дивидендной доходности.

✅ Акции АФК Система в настоящий момент входят в Индекс акций роста РФ IRGRO и БПИФ GROD.

👉 АФК Система в сервисе Дивиденды

👉 АФК Система в сервисе Анализ акций

Основатель и крупнейший акционер корпорации Владимир Евтушенков заявил о возможном возобновлении дивидендных выплат АФК Система в 2023 году.

Напоминаем, что в дивидендной политике указано: компания стремится выплачивать дивиденды один раз в год в размере не менее 0,31 руб. на 1 обыкновенную акцию в 2021 г., 0,41 руб. в 2022 г. и 0,52 руб. в 2023 г.

Таким образом, исходя из текущего количества обыкновенных акций, рекомендуемый базовый объем дивидендов будет расти каждый год и составит около 3 млрд руб. в 2021 году, около 4 млрд руб. в 2022 году и около 5 млрд руб. в 2023 году.

Дополнительно к базовому объему дивидендов, начиная с 2022 года, может рекомендоваться к распределению акционерам в виде дивидендных выплат 10% от абсолютного прироста показателя OIBDA за предыдущий год, если АФК «Система» по итогам предыдущего года демонстрирует рост этого показателя более чем на 5% и при этом отношение чистый долг/OIBDA на конец предыдущего года не превышает 3,0х.

▪️Согласно нашему расчету базовый дивиденд в 2023 году, учитывая опубликованную отчетность компании и её дивидендную политику, сформируется только из фиксированной выплаты – 0,52 руб. на акцию.

Ожидаемая дивидендная доходность к текущим ценам в этом случае составит 4,3%

▪️Отметим, что компания может выплатить более высокий дивиденд, если решит поступить аналогично Лукойлу или Фосагро, заплатив «пропущенный дивиденд», а именно еще фиксированную выплату в 2022 году согласно дивидендной политики, т.е. еще 0,41 руб., в сумме уже получится – 0,93 руб. на акцию (див. доходность 7,75%).

В данный момент у АФК Система не выполняется необходимое условие «отношение чистый долг/OIBDA не превышает 3,0х» (сейчас 3,2х) для выплаты дополнительной части дивиденда исходя из 10% от абсолютного прироста показателя OIBDA за предыдущий год. Условие прироста этого показателя более чем на 5% выполняется (в 2021 – прирост 6,6% и в 2022П – 13,3%).

▪️Если бы отношение чистый долг/OIBDA не превышала 3,0х и компания могла бы заплатить дополнительные дивиденды, то они бы равнялись 0,16 руб. и 0,35 руб. соответственно.

В этом случае общий дивиденд был бы равен 1,44 руб. на акцию или дивидендная доходность 12% к текущей котировке на бирже.

Однако, существенный рост OIBDA в 2022 году обусловлен консолидацией активов Биннофарм и Эталон, и есть риск, что компания не учтет это изменение OIBDA.

Весьма маловероятно, что компания за 1-2 квартала сумеет добиться отношения чистый долг/OIBDA меньше 3,0х, но как вариант об этом стоит помнить.

Стоит отметить, что в третьем квартале 2022, часть свободного денежного потока корпоративного центра в размере 15,3 млрд руб. (1.55 руб. на акцию) была размещена в высоколиквидные ценные бумаги и еще около 16 млрд руб. являются остатками денежных средств.

Это может быть консолидация денег как для дополнительных дивидендов, так и для новых инвестиций (типа возможной покупки Melon Fashion Group 47.7% за 15.8 млрд руб. с возможностью увеличения доли) и выплат долга (скорее, на последние две цели).

========

Акции АФК Система в настоящий момент не входят в Индекс дивидендных акций российских компаний IRDIV и БПИФ DIVD из-за низкой исторической дивидендной доходности.

✅ Акции АФК Система в настоящий момент входят в Индекс акций роста РФ IRGRO и БПИФ GROD.

👉 АФК Система в сервисе Дивиденды

👉 АФК Система в сервисе Анализ акций

{kind=link}

Индекс МосБиржи по итогам недели: -2,07%.

Итоги недели среди компаний индекса Мосбиржи:

⬆️ Лидеры

СевСт +5,9%

МКБ +4,1%

НЛМК +1,7%

ПИК +1,5%

Полюс +1,2%

⬇️ Аутсайдеры

VK -6,3%

Yandex -5,9%

ЭН+ГРУП -5,6%

Fix Price -5,3%

OZON -4,4%

=========

Котировки: https://www.dohod.ru/ik/analytics/stockmap

Итоги недели среди компаний индекса Мосбиржи:

⬆️ Лидеры

СевСт +5,9%

МКБ +4,1%

НЛМК +1,7%

ПИК +1,5%

Полюс +1,2%

⬇️ Аутсайдеры

VK -6,3%

Yandex -5,9%

ЭН+ГРУП -5,6%

Fix Price -5,3%

OZON -4,4%

=========

Котировки: https://www.dohod.ru/ik/analytics/stockmap

{kind=link}