💰 ММК - дивиденды

Совет директоров ММК рекомендовал дивиденды по итогам 4 квартала 2020г в размере 0,945 рублей на акцию. Дивидендная доходность к текущим ценам 1,8%.

Дата закрытия реестра будет определена на заседании совета директоров после принятия решения о созыве ГОСА.

Отрицательная долговая нагрузка компании и устойчивое финансовое положение позволяют менеджменту направить акционерам 114% свободного денежного потока за квартал в размере 10,6 млрд рублей.

❌ Акции ММК не проходят в дивидендный индекс IRDIV из-за относительно низкого индекса стабильности выплат (DSI).

✅ Акции проходят в нашу активную дивидендную стратегию, благодаря относительно высокой дивидендной доходности на уровне 8,1% в ближайшие 12 мес.

Индекс дивидендных акций российских компаний IRDIV

Стратегия на российском рынке 2021

ММК в сервисе дивиденды

#ммк #дивиденды

Совет директоров ММК рекомендовал дивиденды по итогам 4 квартала 2020г в размере 0,945 рублей на акцию. Дивидендная доходность к текущим ценам 1,8%.

Дата закрытия реестра будет определена на заседании совета директоров после принятия решения о созыве ГОСА.

Отрицательная долговая нагрузка компании и устойчивое финансовое положение позволяют менеджменту направить акционерам 114% свободного денежного потока за квартал в размере 10,6 млрд рублей.

❌ Акции ММК не проходят в дивидендный индекс IRDIV из-за относительно низкого индекса стабильности выплат (DSI).

✅ Акции проходят в нашу активную дивидендную стратегию, благодаря относительно высокой дивидендной доходности на уровне 8,1% в ближайшие 12 мес.

Индекс дивидендных акций российских компаний IRDIV

Стратегия на российском рынке 2021

ММК в сервисе дивиденды

#ммк #дивиденды

💰Северсталь - дивиденды

СД Северстали рекомендовал дивиденды по итогам 2020 года в размере 36,27 рублей на акцию. Дивидендная доходность к текущим ценам 2,8%. Дата закрытия реестра: 1 июня 2021 г.

Текущий дивиденд на 38% выше дивиденда по итогам 2019 года. Совокупно на выплату будет направлено порядка 30 млрд рублей. Ожидаемая дивидендная доходность в ближайшие 12 месяцев 10,2%.

✅ Акции Северстали остаются в активном портфеле по дивидендной стратегии благодаря высокой ожидаемой дивидендной доходности и среднему индексу стабильности дивидендов (DSI).

Стратегия на российском рынке 2021

✅ Акции Северстали входят в индекс IRDIV за счет высокой исторической дивидендной доходности и высокого рейтинга качества эмитента.

Индекс дивидендных акций российских компаний IRDIV

Северсталь в сервисе Дивиденды

#Северсталь #CHMF #дивиденды

СД Северстали рекомендовал дивиденды по итогам 2020 года в размере 36,27 рублей на акцию. Дивидендная доходность к текущим ценам 2,8%. Дата закрытия реестра: 1 июня 2021 г.

Текущий дивиденд на 38% выше дивиденда по итогам 2019 года. Совокупно на выплату будет направлено порядка 30 млрд рублей. Ожидаемая дивидендная доходность в ближайшие 12 месяцев 10,2%.

✅ Акции Северстали остаются в активном портфеле по дивидендной стратегии благодаря высокой ожидаемой дивидендной доходности и среднему индексу стабильности дивидендов (DSI).

Стратегия на российском рынке 2021

✅ Акции Северстали входят в индекс IRDIV за счет высокой исторической дивидендной доходности и высокого рейтинга качества эмитента.

Индекс дивидендных акций российских компаний IRDIV

Северсталь в сервисе Дивиденды

#Северсталь #CHMF #дивиденды

{kind=link}

💰Черкизово – дивиденды

Совет директоров группы Черкизово рекомендовал финальные дивиденды по итогам 2020 года в размере 134 рубля на акцию (рост в 2 раза г/г). Дивидендная доходность к текущей цене 6,6%. Дата закрытия реестра: 5 апреля 2021г.

По итогам 1 полугодия 2020г компания уже выплатила 48,8 рублей на акцию. Общая сумма дивидендов по итогам 2020г может составить 5,9 млрд рублей. Ожидаемая дивидендная доходность в ближайшие 12 месяцев 8,9%.

❌ Акции компании не входят в наш текущий активный дивидендный портфель из-за невысокого индекса DSI.

Стратегия на российском рынке 2021

❌ Акции Черкизово не входят в индекс IRDIV из-за относительно низкой исторической дивидендной доходности и невысокого рейтинга качества эмитента.

Индекс дивидендных акций российских компаний IRDIV

Черкизово в сервисе «Дивиденды»

#Черкизово #дивиденды

Совет директоров группы Черкизово рекомендовал финальные дивиденды по итогам 2020 года в размере 134 рубля на акцию (рост в 2 раза г/г). Дивидендная доходность к текущей цене 6,6%. Дата закрытия реестра: 5 апреля 2021г.

По итогам 1 полугодия 2020г компания уже выплатила 48,8 рублей на акцию. Общая сумма дивидендов по итогам 2020г может составить 5,9 млрд рублей. Ожидаемая дивидендная доходность в ближайшие 12 месяцев 8,9%.

❌ Акции компании не входят в наш текущий активный дивидендный портфель из-за невысокого индекса DSI.

Стратегия на российском рынке 2021

❌ Акции Черкизово не входят в индекс IRDIV из-за относительно низкой исторической дивидендной доходности и невысокого рейтинга качества эмитента.

Индекс дивидендных акций российских компаний IRDIV

Черкизово в сервисе «Дивиденды»

#Черкизово #дивиденды

{kind=link}

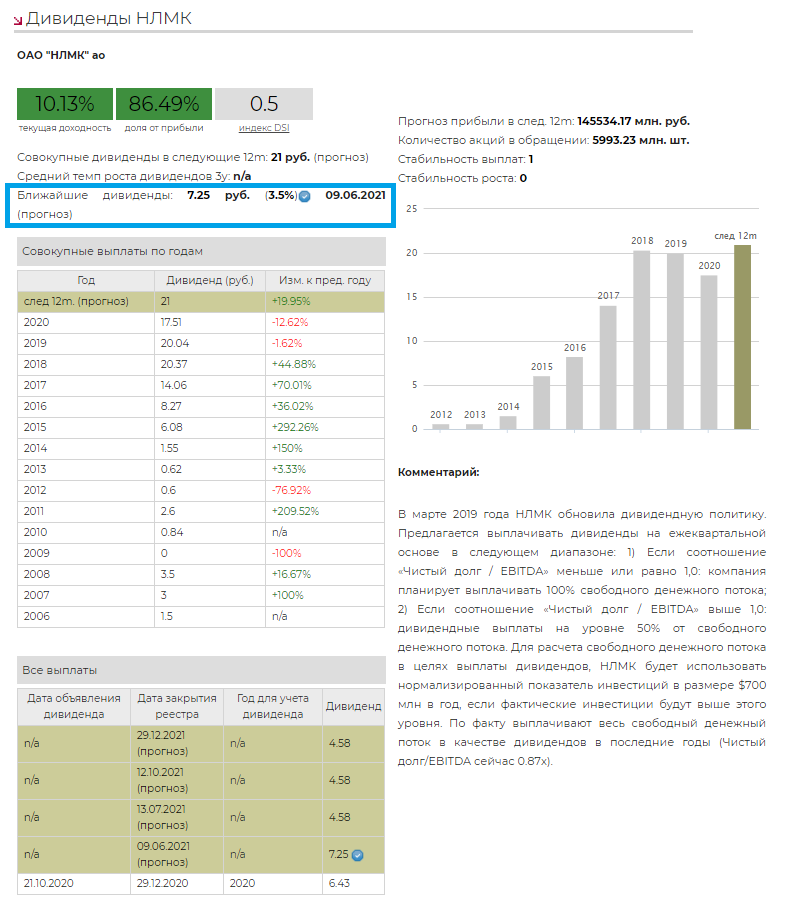

💰 НЛМК – дивиденды

Совет директоров группы НЛМК рекомендовал дивиденды по итогам 4 квартала 2020 года в размере 7,25 рублей на акцию. Дивидендная доходность к текущим ценам 3,5%. Дата закрытия реестра будет определена позже.

Менеджмент отмечает устойчивое финансовое положение группы, ожидает рост производства стали в 2021 году. На дивиденды принято решение направить сумму в 2 раза превышающую свободный денежный поток компании за квартал.

❌ Акции НЛМК не включены в активный портфель по дивидендной стратегии из-за среднего индекса стабильности дивидендов (DSI).

Стратегия на российском рынке 2021

✅ Акции НЛМК входят в индекс IRDIV благодаря относительно высокой исторической дивидендной доходности и высокому рейтингу качества эмитента.

Индекс дивидендных акций российских компаний IRDIV

НЛМК в сервисе «Дивиденды»

#НЛМК #дивиденды

Совет директоров группы НЛМК рекомендовал дивиденды по итогам 4 квартала 2020 года в размере 7,25 рублей на акцию. Дивидендная доходность к текущим ценам 3,5%. Дата закрытия реестра будет определена позже.

Менеджмент отмечает устойчивое финансовое положение группы, ожидает рост производства стали в 2021 году. На дивиденды принято решение направить сумму в 2 раза превышающую свободный денежный поток компании за квартал.

❌ Акции НЛМК не включены в активный портфель по дивидендной стратегии из-за среднего индекса стабильности дивидендов (DSI).

Стратегия на российском рынке 2021

✅ Акции НЛМК входят в индекс IRDIV благодаря относительно высокой исторической дивидендной доходности и высокому рейтингу качества эмитента.

Индекс дивидендных акций российских компаний IRDIV

НЛМК в сервисе «Дивиденды»

#НЛМК #дивиденды

{kind=link}

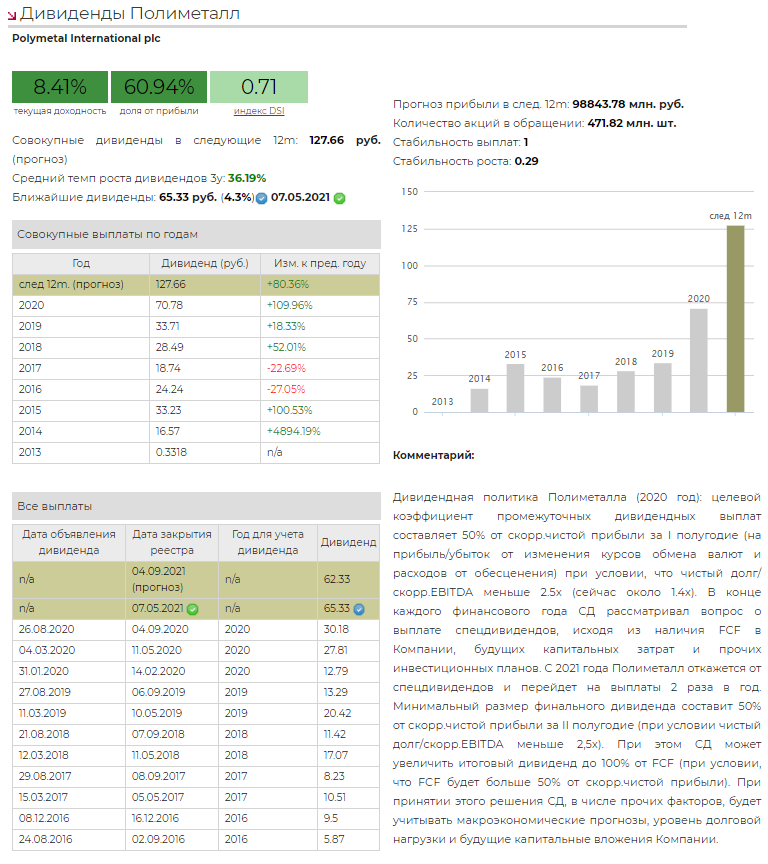

💰 Полиметалл - дивиденды

Полиметалл рекомендовал дивиденды за 2 полугодие 2020 года в размере $0,89 на акцию (65,33 рублей по текущему курсу). Дивидендная доходность к текущим ценам в рублях 4,3%.

Дивиденд включает $0,74 на акцию, эквивалентных 50% скорр. чистой прибыли за 2 полугодие 2020 года, а также дополнительный дивиденд на усмотрение Совета директоров в размере $0,15 на акцию, который в соответствии с дивидендной политикой увеличивает объявленный дивиденд до максимальной выплаты в размере 100% свободного денежного потока за 2020 год. Суммарные дивиденды за 2020 год составят рекордные $1,29 на акцию.

✅ Акции Полиметалла входят в активный портфель по дивидендной стратегии благодаря относительно высокой ожидаемой дивидендной доходности и высокому индексу стабильности дивидендов (DSI).

Стратегия на российском рынке 2021

❌ Акции Полиметалла не входят в индекс IRDIV из-за относительно низкой исторической дивидендной доходности и невысокого рейтинга качества эмитента.

Индекс дивидендных акций российских компаний IRDIV

Полиметалл в сервисе «Дивиденды»

#Полиметалл #дивиденды

Полиметалл рекомендовал дивиденды за 2 полугодие 2020 года в размере $0,89 на акцию (65,33 рублей по текущему курсу). Дивидендная доходность к текущим ценам в рублях 4,3%.

Дивиденд включает $0,74 на акцию, эквивалентных 50% скорр. чистой прибыли за 2 полугодие 2020 года, а также дополнительный дивиденд на усмотрение Совета директоров в размере $0,15 на акцию, который в соответствии с дивидендной политикой увеличивает объявленный дивиденд до максимальной выплаты в размере 100% свободного денежного потока за 2020 год. Суммарные дивиденды за 2020 год составят рекордные $1,29 на акцию.

✅ Акции Полиметалла входят в активный портфель по дивидендной стратегии благодаря относительно высокой ожидаемой дивидендной доходности и высокому индексу стабильности дивидендов (DSI).

Стратегия на российском рынке 2021

❌ Акции Полиметалла не входят в индекс IRDIV из-за относительно низкой исторической дивидендной доходности и невысокого рейтинга качества эмитента.

Индекс дивидендных акций российских компаний IRDIV

Полиметалл в сервисе «Дивиденды»

#Полиметалл #дивиденды

{kind=link}

💰 АЛРОСА – дивиденды

Вышедшая отчетность за 2020 год приятно удивила своих акционеров, продажи алмазов по итогам года снизились лишь на 4%, до 32,1 млн карат. АЛРОСА в 4-ом квартале смогла восполнить провал продаж 2-го и 3-го кварталов, и, так как добыча значительно сократилась (-22%) это привело к снижению запасов компании на 1,9 млн карат в сравнении с прошлым годом. Что в свою очередь за 2020 год высвободило оборотный капитал на 20 млрд руб. и обеспечило скачок свободного денежного потока (FCF). По итогам второго полугодия он составил 87,8 млрд руб., а по итогам всего года 79,5 млрд руб. (+67%).

Отношение чистого долга/12М EBITDA снизилось до 0,36х, что, согласно действующей дивидендной политике, предполагает направление на дивиденды 100% от FCF. Мы предполагаем, что выплата за 2П 2020 будет включать выплату за весь 2020 год, хотя официально дивидендная политика подразумевает выплату по итогам именно полугодия, но так как в 1П 2020 был отрицательный FCF и дивиденд компания не выплачивала, то в этом случае стоит ожидать расчет дивиденда по итогам года в целом. Ожидаемый размер дивиденда за 2П 2020 равен 10,79 руб. на акцию, что эквивалентно 100% FCF за 2020 год или 90% FCF за 2П 2020. Совет директоров примет решение о размере дивидендов 21 апреля.

Новая дивидендная политика компании предлагает при уровне чистого долга/12М EBITDA 0-1,0x направлять акционерам 70-100% FCF. Действующая дивидендная политика предполагает выплату 100% FCF при 0-0,5x и от 70 до 100% FCF при 0,5-1,0x. Основные параметры остаются неизменными, поясняет компания: выплаты будут осуществляться два раза в год на основе свободного денежного потока и уровня долга.

Учитывая планы компании по продолжению снижения запасов и в 2021 году, можно рассчитывать на такой же эффект с высвобождением оборотного капитала. Уже в рамках новой дивидендной политики мы прогнозируем размер дивиденда за 1П 2021 на уровне 6,35 руб. на акцию, исходя из прогноза по FCF на уровне 55 млрд руб. за полугодие и 85% доли выплат.

Дивидендная доходность на ближайшие 12 мес. к текущим ценам равна 16,6%.

❌ Акции АЛРОСА не включены в активный портфель по дивидендной стратегии из-за среднего индекса стабильности дивидендов (DSI).

Стратегия на российском рынке 2021

✅ Акции АЛРОСА входят в индекс IRDIV благодаря относительно высокой исторической дивидендной доходности и высокому рейтингу качества эмитента.

Индекс дивидендных акций российских компаний IRDIV

АЛРОСА в сервисе «Дивиденды»

#АЛРОСА #дивиденды

Вышедшая отчетность за 2020 год приятно удивила своих акционеров, продажи алмазов по итогам года снизились лишь на 4%, до 32,1 млн карат. АЛРОСА в 4-ом квартале смогла восполнить провал продаж 2-го и 3-го кварталов, и, так как добыча значительно сократилась (-22%) это привело к снижению запасов компании на 1,9 млн карат в сравнении с прошлым годом. Что в свою очередь за 2020 год высвободило оборотный капитал на 20 млрд руб. и обеспечило скачок свободного денежного потока (FCF). По итогам второго полугодия он составил 87,8 млрд руб., а по итогам всего года 79,5 млрд руб. (+67%).

Отношение чистого долга/12М EBITDA снизилось до 0,36х, что, согласно действующей дивидендной политике, предполагает направление на дивиденды 100% от FCF. Мы предполагаем, что выплата за 2П 2020 будет включать выплату за весь 2020 год, хотя официально дивидендная политика подразумевает выплату по итогам именно полугодия, но так как в 1П 2020 был отрицательный FCF и дивиденд компания не выплачивала, то в этом случае стоит ожидать расчет дивиденда по итогам года в целом. Ожидаемый размер дивиденда за 2П 2020 равен 10,79 руб. на акцию, что эквивалентно 100% FCF за 2020 год или 90% FCF за 2П 2020. Совет директоров примет решение о размере дивидендов 21 апреля.

Новая дивидендная политика компании предлагает при уровне чистого долга/12М EBITDA 0-1,0x направлять акционерам 70-100% FCF. Действующая дивидендная политика предполагает выплату 100% FCF при 0-0,5x и от 70 до 100% FCF при 0,5-1,0x. Основные параметры остаются неизменными, поясняет компания: выплаты будут осуществляться два раза в год на основе свободного денежного потока и уровня долга.

Учитывая планы компании по продолжению снижения запасов и в 2021 году, можно рассчитывать на такой же эффект с высвобождением оборотного капитала. Уже в рамках новой дивидендной политики мы прогнозируем размер дивиденда за 1П 2021 на уровне 6,35 руб. на акцию, исходя из прогноза по FCF на уровне 55 млрд руб. за полугодие и 85% доли выплат.

Дивидендная доходность на ближайшие 12 мес. к текущим ценам равна 16,6%.

❌ Акции АЛРОСА не включены в активный портфель по дивидендной стратегии из-за среднего индекса стабильности дивидендов (DSI).

Стратегия на российском рынке 2021

✅ Акции АЛРОСА входят в индекс IRDIV благодаря относительно высокой исторической дивидендной доходности и высокому рейтингу качества эмитента.

Индекс дивидендных акций российских компаний IRDIV

АЛРОСА в сервисе «Дивиденды»

#АЛРОСА #дивиденды

{kind=link}

ГМК НОРНИКЕЛЬ. ВЛИЯНИЕ СНИЖЕНИЯ ДОБЫЧИ НА ОЦЕНКУ И ДИВИДЕНДЫ

ПАО «ГМК «Норильский никель» представил план восстановления добычи на рудниках «Октябрьский» и «Таймырский», а также возобновления работы на Норильской обогатительной фабрике.

По базовому сценарию, ожидается, что рудник «Октябрьский» (объем добычи — 5,0 млн т руды в год) постепенно восстановит добычу во второй половине апреля — мае. Начало восстановления добычи на руднике «Таймырский» (4,3 млн т руды в год) намечено на начало июня, его полное восстановление займет еще около месяца.

Процесс блокировки притока воды осложняется его высокой интенсивностью и геологическими условиями в месте устройства перемычек. В настоящий момент менеджмент Норильского дивизиона работает исходя из базового сценария. При этом, в силу указанных обстоятельств, не исключает риска дополнительной задержки в реализации намеченного плана.

На Норильской обогатительной фабрике на сегодняшний момент остановлена цепочка переработки вкрапленной руды (мощность около 5,2 млн т руды в год), на ней проводятся ремонтные работы. Работоспособность этой цепочки планируется восстановить к 15 апреля. Одновременно с этим на фабрике проходят проверка Ростехнадзора и мероприятия внутреннего аудита. Решение о сроке запуска указанной цепочки будет приниматься по результатам этих проверок.

Медистая цепочка (мощность около 4 млн т руды в год) после остановки на обследование и выполнение ремонтов возобновила работу 15 марта. Во время простоя фабрики добыча на руднике «Заполярный» — проекте Южный Кластер — продолжалась.

По оценке компании, снижение объемов производственной программы 2021 г. в базовом сценарии относительно ранее утвержденных годовых планов составит порядка 35 тыс. тонн никеля, 65 тыс. тонн меди, 22 тонны металлов платиновой группы или на 12-15% менее прошлогодних объемов производства.

🔹 В связи с этим мы сократили годовой прогноз EBITDA за 2021 год примерно на 200 млрд руб. (-25%), что привело к пересмотру размеров дивидендов за 2021 год. Отметим, что сокращение добычи платиноидов, никеля и меди, ожидаемо приведут к росту на данные металлы, что несколько смягчит ухудшение итогов компании по итогам 2021 года. В целом наши ожидания дивидендов за 2021 год сократились с 3050 руб. до 2300 руб. на одну акцию.

🔹 Кроме того, риск сокращения дивидендов по итогам 2020 года в связи с происходящими негативными событиями лишь возрос. Напомним, что прогноз финального дивиденда по итогам 2020 года рассчитан исходя из дивидендной нормы 60% от EBITDA за вычетом промежуточной выплаты за 9 месяцев 2020 года.

Штраф в пользу Росприроднадзора по делу о разливе топлива учтен в данных расчетах. Существует ненулевой риск выплаты финального дивиденда за 2020 год исходя из нормы 30% от EBITDA. По нашим расчетам, именно такая норма была применена при осуществлении выплаты за 9 мес. 2020 г. В этом случае размер финального дивиденда составит лишь 400 руб. В данный момент мы сохраняем оптимистичные ожидания по дивиденду по итогам 2020 года.

🔸 Ожидаемая дивидендная доходность на ближайшие 12 мес. к текущим ценам равна 12,2%. В случае реализации негативного сценария дивидендная доходность на ближайшие 12 мес. к текущим ценам будет равна 8,2%.

🔸 По нашей DCF-модели компания сохранила потенциал роста выше среднего, так как провал результатов компании ожидается лишь в 2021 году, оценка 14 из 20. Рекомендация «Buy» - увеличивать долю акций в портфеле по сравнению с долей в бенчмарке.

✅ Акции Норильского Никеля включены в активный портфель по дивидендной стратегии благодаря высокой ожидаемой дивидендной доходности (даже с учетом последствий аварии) и индекса стабильности дивидендов (DSI).

Стратегия на российском рынке 2021

✅ Акции Норильского Никеля также входят в индекс IRDIV.

Индекс дивидендных акций российских компаний IRDIV

👉 Норильский Никель в сервисе Дивиденды

👉 Норильский Никель в сервисе Анализ акций

#GMKN #дивиденды

ПАО «ГМК «Норильский никель» представил план восстановления добычи на рудниках «Октябрьский» и «Таймырский», а также возобновления работы на Норильской обогатительной фабрике.

По базовому сценарию, ожидается, что рудник «Октябрьский» (объем добычи — 5,0 млн т руды в год) постепенно восстановит добычу во второй половине апреля — мае. Начало восстановления добычи на руднике «Таймырский» (4,3 млн т руды в год) намечено на начало июня, его полное восстановление займет еще около месяца.

Процесс блокировки притока воды осложняется его высокой интенсивностью и геологическими условиями в месте устройства перемычек. В настоящий момент менеджмент Норильского дивизиона работает исходя из базового сценария. При этом, в силу указанных обстоятельств, не исключает риска дополнительной задержки в реализации намеченного плана.

На Норильской обогатительной фабрике на сегодняшний момент остановлена цепочка переработки вкрапленной руды (мощность около 5,2 млн т руды в год), на ней проводятся ремонтные работы. Работоспособность этой цепочки планируется восстановить к 15 апреля. Одновременно с этим на фабрике проходят проверка Ростехнадзора и мероприятия внутреннего аудита. Решение о сроке запуска указанной цепочки будет приниматься по результатам этих проверок.

Медистая цепочка (мощность около 4 млн т руды в год) после остановки на обследование и выполнение ремонтов возобновила работу 15 марта. Во время простоя фабрики добыча на руднике «Заполярный» — проекте Южный Кластер — продолжалась.

По оценке компании, снижение объемов производственной программы 2021 г. в базовом сценарии относительно ранее утвержденных годовых планов составит порядка 35 тыс. тонн никеля, 65 тыс. тонн меди, 22 тонны металлов платиновой группы или на 12-15% менее прошлогодних объемов производства.

🔹 В связи с этим мы сократили годовой прогноз EBITDA за 2021 год примерно на 200 млрд руб. (-25%), что привело к пересмотру размеров дивидендов за 2021 год. Отметим, что сокращение добычи платиноидов, никеля и меди, ожидаемо приведут к росту на данные металлы, что несколько смягчит ухудшение итогов компании по итогам 2021 года. В целом наши ожидания дивидендов за 2021 год сократились с 3050 руб. до 2300 руб. на одну акцию.

🔹 Кроме того, риск сокращения дивидендов по итогам 2020 года в связи с происходящими негативными событиями лишь возрос. Напомним, что прогноз финального дивиденда по итогам 2020 года рассчитан исходя из дивидендной нормы 60% от EBITDA за вычетом промежуточной выплаты за 9 месяцев 2020 года.

Штраф в пользу Росприроднадзора по делу о разливе топлива учтен в данных расчетах. Существует ненулевой риск выплаты финального дивиденда за 2020 год исходя из нормы 30% от EBITDA. По нашим расчетам, именно такая норма была применена при осуществлении выплаты за 9 мес. 2020 г. В этом случае размер финального дивиденда составит лишь 400 руб. В данный момент мы сохраняем оптимистичные ожидания по дивиденду по итогам 2020 года.

🔸 Ожидаемая дивидендная доходность на ближайшие 12 мес. к текущим ценам равна 12,2%. В случае реализации негативного сценария дивидендная доходность на ближайшие 12 мес. к текущим ценам будет равна 8,2%.

🔸 По нашей DCF-модели компания сохранила потенциал роста выше среднего, так как провал результатов компании ожидается лишь в 2021 году, оценка 14 из 20. Рекомендация «Buy» - увеличивать долю акций в портфеле по сравнению с долей в бенчмарке.

✅ Акции Норильского Никеля включены в активный портфель по дивидендной стратегии благодаря высокой ожидаемой дивидендной доходности (даже с учетом последствий аварии) и индекса стабильности дивидендов (DSI).

Стратегия на российском рынке 2021

✅ Акции Норильского Никеля также входят в индекс IRDIV.

Индекс дивидендных акций российских компаний IRDIV

👉 Норильский Никель в сервисе Дивиденды

👉 Норильский Никель в сервисе Анализ акций

#GMKN #дивиденды

{kind=link}

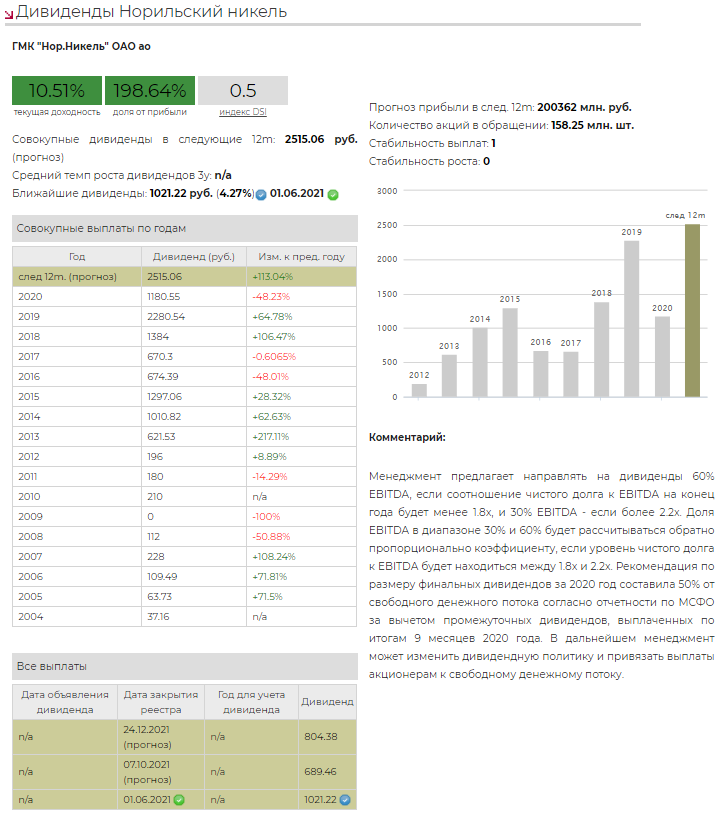

💰Норникель – дивиденды

Совет директоров Норникеля рекомендовал дивиденды за 2020 год в размере 1021,22 рублей на акцию. Дивидендная доходность к текущим ценам – 4,3%. Дата закрытия реестра: 1 июня 2021 года.

Ожидаемая дивидендная доходность в ближайшие 12 месяцев на уровне 10,5%.

Совет директоров поддержал предложение менеджмента о минимизации дивидендов по итогам 2020 года.

Рекомендация по размеру финальных дивидендов составила 50% от свободного денежного потока за 2020 год за вычетом промежуточных дивидендов, выплаченных по итогам 9 месяцев 2020 года. Фактически рекомендованная выплата оказалась на 40% ниже нашего прогноза, рассчитанного исходя из нормы в 60% от EBITDA за вычетом промежуточной выплаты за 9 месяцев 2020 года. В целом на выплату финальных дивидендов рекомендуется направить около 161,6 млрд рублей.

🔹 В дальнейшем вероятны изменения в дивидендной политике. Владимир Потанин отметил, что "решение совета директоров компании рекомендовать дивиденды в привязке к свободному денежному потоку — это серьезный шаг на пути к формированию нового подхода к дивидендной политике".

🔹 Компания также сообщает, что ее основные акционеры, «Интеррос», ОК РУСАЛ и Crispian, достигли предварительной договоренности о поддержке проведения обратного выкупа акций на сумму до $2 млрд до конца 2021 года и вынесении этого вопроса на совет директоров.

✅ Акции Норникеля включены в активный портфель по дивидендной стратегии благодаря высокой ожидаемой дивидендной доходности и среднему индексу стабильности дивидендов (DSI).

Стратегия на российском рынке 2021

✅ Акции Норникеля также входят в индекс IRDIV.

Индекс дивидендных акций российских компаний IRDIV

👉 Норникель в сервисе Дивиденды

👉 Норникель в сервисе Анализ акций

#Норникель #GMKN #дивиденды

Совет директоров Норникеля рекомендовал дивиденды за 2020 год в размере 1021,22 рублей на акцию. Дивидендная доходность к текущим ценам – 4,3%. Дата закрытия реестра: 1 июня 2021 года.

Ожидаемая дивидендная доходность в ближайшие 12 месяцев на уровне 10,5%.

Совет директоров поддержал предложение менеджмента о минимизации дивидендов по итогам 2020 года.

Рекомендация по размеру финальных дивидендов составила 50% от свободного денежного потока за 2020 год за вычетом промежуточных дивидендов, выплаченных по итогам 9 месяцев 2020 года. Фактически рекомендованная выплата оказалась на 40% ниже нашего прогноза, рассчитанного исходя из нормы в 60% от EBITDA за вычетом промежуточной выплаты за 9 месяцев 2020 года. В целом на выплату финальных дивидендов рекомендуется направить около 161,6 млрд рублей.

🔹 В дальнейшем вероятны изменения в дивидендной политике. Владимир Потанин отметил, что "решение совета директоров компании рекомендовать дивиденды в привязке к свободному денежному потоку — это серьезный шаг на пути к формированию нового подхода к дивидендной политике".

🔹 Компания также сообщает, что ее основные акционеры, «Интеррос», ОК РУСАЛ и Crispian, достигли предварительной договоренности о поддержке проведения обратного выкупа акций на сумму до $2 млрд до конца 2021 года и вынесении этого вопроса на совет директоров.

✅ Акции Норникеля включены в активный портфель по дивидендной стратегии благодаря высокой ожидаемой дивидендной доходности и среднему индексу стабильности дивидендов (DSI).

Стратегия на российском рынке 2021

✅ Акции Норникеля также входят в индекс IRDIV.

Индекс дивидендных акций российских компаний IRDIV

👉 Норникель в сервисе Дивиденды

👉 Норникель в сервисе Анализ акций

#Норникель #GMKN #дивиденды

{kind=link}

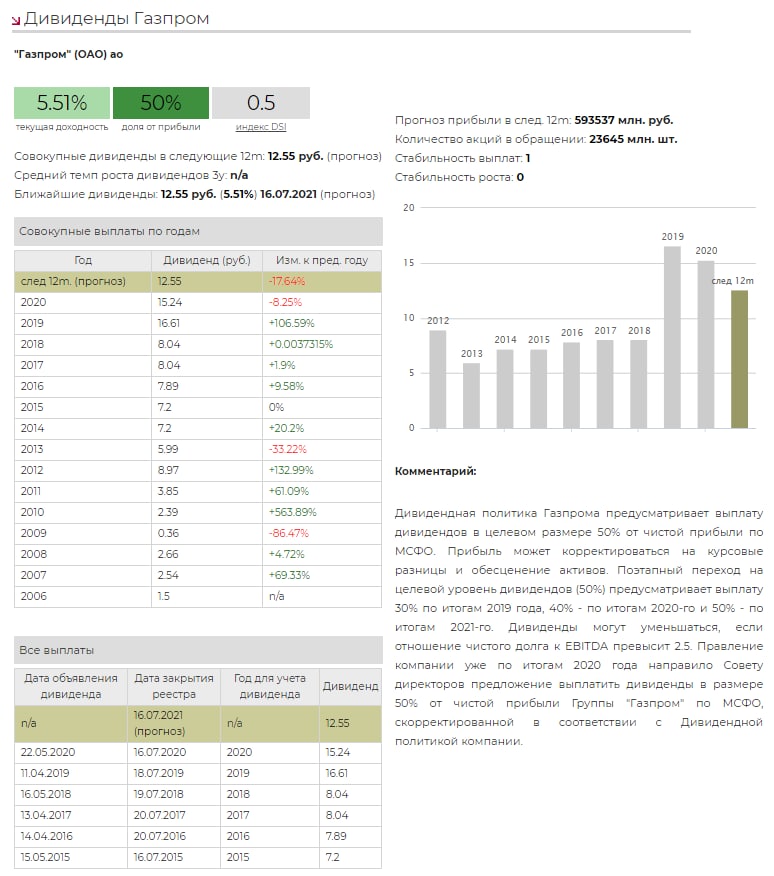

💰 Газпром – дивиденды

Правление Газпрома предложило Совету директоров (то есть требуется окончательная рекомендация последнего) направить на дивиденды по итогам 2020 года 297,1 млрд руб. или 12,55 руб. на одну акцию. Дивидендная доходность к текущим ценам – 5,5%.

Общий размер дивидендных выплат соответствует 50% от чистой прибыли компании по МСФО, скорректированной в соответствии с дивидендной политикой. Ранее Газпром планировал выйти на данный уровень выплат лишь по итогам 2021 года, поэтому дивиденды оказались выше наших ожиданий.

Как заявил зампред правления Газпрома Фамил Садыгов: «Газпром решился увеличить дивиденды благодаря сильным операционным результатам первого квартала 2021 года. Газпром видит, что FCF полностью покрывает денежные выплаты. Кроме того, даже с учетом планов по повышению дивидендов за 2020 год, Газпром будет стремится снизить долговую нагрузку до комфортного диапазона».

❌ Акции Газпрома в настоящий момент не входят в активный портфель по дивидендной стратегии из-за относительно низкого уровня дивидендной доходности и индекса стабильности дивидендов (DSI).

Стратегия на российском рынке 2021

❌ Акции Газпрома не входят в индекс IRDIV по этим же причинам.

Индекс дивидендных акций российских компаний IRDIV

👉 Газпром в сервисе Дивиденды

👉 Газпром в сервисе Анализ акций

#Газпром #GAZP #дивиденды

Правление Газпрома предложило Совету директоров (то есть требуется окончательная рекомендация последнего) направить на дивиденды по итогам 2020 года 297,1 млрд руб. или 12,55 руб. на одну акцию. Дивидендная доходность к текущим ценам – 5,5%.

Общий размер дивидендных выплат соответствует 50% от чистой прибыли компании по МСФО, скорректированной в соответствии с дивидендной политикой. Ранее Газпром планировал выйти на данный уровень выплат лишь по итогам 2021 года, поэтому дивиденды оказались выше наших ожиданий.

Как заявил зампред правления Газпрома Фамил Садыгов: «Газпром решился увеличить дивиденды благодаря сильным операционным результатам первого квартала 2021 года. Газпром видит, что FCF полностью покрывает денежные выплаты. Кроме того, даже с учетом планов по повышению дивидендов за 2020 год, Газпром будет стремится снизить долговую нагрузку до комфортного диапазона».

❌ Акции Газпрома в настоящий момент не входят в активный портфель по дивидендной стратегии из-за относительно низкого уровня дивидендной доходности и индекса стабильности дивидендов (DSI).

Стратегия на российском рынке 2021

❌ Акции Газпрома не входят в индекс IRDIV по этим же причинам.

Индекс дивидендных акций российских компаний IRDIV

👉 Газпром в сервисе Дивиденды

👉 Газпром в сервисе Анализ акций

#Газпром #GAZP #дивиденды

{kind=link}

💰Лукойл - дивиденды

Совет директоров Лукойла рекомендовал дивиденды по итогам 2020 года в размере 213 рублей на акцию - доходность 3,6%. Дата закрытия реестра: 5 июля 2021 г. Ожидаемая дивидендная доходность в ближайшие 12 месяцев на уровне 6,4%.

🔹 С учетом ранее выплаченных промежуточных дивидендов суммарный дивиденд за 2020 год составит 259 рублей или 100% свободного денежного потока за вычетом процентных платежей и расходов на обратный выкуп акций.

🔹 Акционеры Лукойла на годовом собрании рассмотрят возможность выплаты дивидендов ценными бумагами в дополнение к денежной форме.

✅ Акции Лукойла в настоящий момент входят в активный портфель по дивидендной стратегии благодаря высокому индексу стабильности дивидендов (DSI) и средней дивидендной доходности.

Стратегия на российском рынке 2021

✅ Акции Лукойла входят в индекс IRDIV.

Индекс дивидендных акций российских компаний IRDIV

👉 Лукойл в сервисе Дивиденды

#LKOH #Лукойл #дивиденды

Совет директоров Лукойла рекомендовал дивиденды по итогам 2020 года в размере 213 рублей на акцию - доходность 3,6%. Дата закрытия реестра: 5 июля 2021 г. Ожидаемая дивидендная доходность в ближайшие 12 месяцев на уровне 6,4%.

🔹 С учетом ранее выплаченных промежуточных дивидендов суммарный дивиденд за 2020 год составит 259 рублей или 100% свободного денежного потока за вычетом процентных платежей и расходов на обратный выкуп акций.

🔹 Акционеры Лукойла на годовом собрании рассмотрят возможность выплаты дивидендов ценными бумагами в дополнение к денежной форме.

✅ Акции Лукойла в настоящий момент входят в активный портфель по дивидендной стратегии благодаря высокому индексу стабильности дивидендов (DSI) и средней дивидендной доходности.

Стратегия на российском рынке 2021

✅ Акции Лукойла входят в индекс IRDIV.

Индекс дивидендных акций российских компаний IRDIV

👉 Лукойл в сервисе Дивиденды

#LKOH #Лукойл #дивиденды

{kind=link}