МРСК Центра и Приволжья: фаворит в секторе сетевых компаний

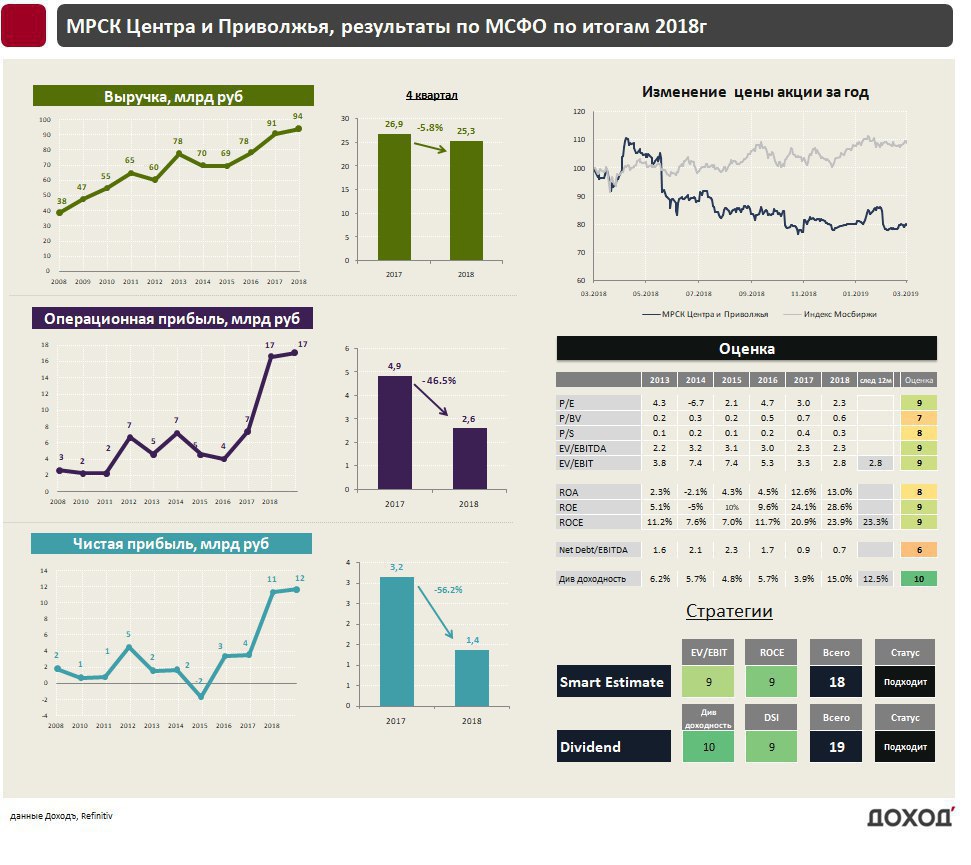

По итогам 2018 года выручка МРСК Центра и Приволжья выросла на 3,5% до 94 млрд рублей благодаря росту тарифов на услуги по передаче энергии. Чистая прибыль компании также прибавила 3,2%, составив 11,7 млрд рублей. Результаты сложно назвать выдающимися, однако на фоне других МРСК, в большинстве своем снизивших прибыль или получивших убыток в в 2018 году, это хорошие показатели.

💵Дивиденды

Что наиболее важно, МРСК ЦП в 2018 году не только сохранил, но и увеличил свободный свободный денежный поток с 3,5 млрд до 6,9 млрд рублей. Учитывая, что коэффициент долговой нагрузки Net Debt/EBITDA находится на комфортном уровне 0,7, это поможет компании поддерживать относительно высокий уровень дивидендов. Дивидендная политика предусматривает выплату 50% от прибыли, однако множество корректировок делают окончательный размер выплат непрогнозируемым. В базовом сценарии мы консервативны и рассчитываем на дивиденды в размере 40% от чистой прибыли по РСБУ или 32% прибыли по МСФО, что формирует ожидаемую доходность в 12,3%. С учетом высокого индекса стабильности это более чем достаточно, чтобы попасть в портфель по дивидендной стратегии.

📊Оценки

По мультипликаторам компания имеет наибольшую недооценку в секторе (P/E = 2.3, EV/EBIT = 2.8). Высокая рентабельность инвестированного капитала на уровне 29%, позволяет пройти акциям в стратегию Smart Estimate.

#МРСКЦП #отчетность

По итогам 2018 года выручка МРСК Центра и Приволжья выросла на 3,5% до 94 млрд рублей благодаря росту тарифов на услуги по передаче энергии. Чистая прибыль компании также прибавила 3,2%, составив 11,7 млрд рублей. Результаты сложно назвать выдающимися, однако на фоне других МРСК, в большинстве своем снизивших прибыль или получивших убыток в в 2018 году, это хорошие показатели.

💵Дивиденды

Что наиболее важно, МРСК ЦП в 2018 году не только сохранил, но и увеличил свободный свободный денежный поток с 3,5 млрд до 6,9 млрд рублей. Учитывая, что коэффициент долговой нагрузки Net Debt/EBITDA находится на комфортном уровне 0,7, это поможет компании поддерживать относительно высокий уровень дивидендов. Дивидендная политика предусматривает выплату 50% от прибыли, однако множество корректировок делают окончательный размер выплат непрогнозируемым. В базовом сценарии мы консервативны и рассчитываем на дивиденды в размере 40% от чистой прибыли по РСБУ или 32% прибыли по МСФО, что формирует ожидаемую доходность в 12,3%. С учетом высокого индекса стабильности это более чем достаточно, чтобы попасть в портфель по дивидендной стратегии.

📊Оценки

По мультипликаторам компания имеет наибольшую недооценку в секторе (P/E = 2.3, EV/EBIT = 2.8). Высокая рентабельность инвестированного капитала на уровне 29%, позволяет пройти акциям в стратегию Smart Estimate.

#МРСКЦП #отчетность

{kind=link}

💡МРСК Центра и Приволжья: временное снижение показателей

МРСК Центра и Приволжья в 1 квартале 2019 года отчиталась о снижении выручки на 5% до 25,6 млрд руб. и сокращении чистой прибыли на 20% до 3,4 млрд. руб. Основной причиной падения показателей стало прекращение с 1 апреля 2018 года выполнения во Владимирской области функций гарантирующего поставщика, которое год назад прибавило 3,3 млрд руб. к квартальным показателям компании.

Показатели во 2-4 кварталах 2019 года должны быть не хуже, чем в прошлом году, что формирует недооценку по мультипликаторам. В совокупности с хорошими для сектора показателями рентабельности это обеспечивает МРСК ЦП попадание в портфель по стратегии Smart Estimate (недооценка+эффективность).

Мы ожидаем, что дивидендная доходность компании в ближайшие годы останется на уровне выше 10%, что позволит ей сохранить место в дивидендном портфеле.

#MRKP #МРСКЦП

МРСК Центра и Приволжья в 1 квартале 2019 года отчиталась о снижении выручки на 5% до 25,6 млрд руб. и сокращении чистой прибыли на 20% до 3,4 млрд. руб. Основной причиной падения показателей стало прекращение с 1 апреля 2018 года выполнения во Владимирской области функций гарантирующего поставщика, которое год назад прибавило 3,3 млрд руб. к квартальным показателям компании.

Показатели во 2-4 кварталах 2019 года должны быть не хуже, чем в прошлом году, что формирует недооценку по мультипликаторам. В совокупности с хорошими для сектора показателями рентабельности это обеспечивает МРСК ЦП попадание в портфель по стратегии Smart Estimate (недооценка+эффективность).

Мы ожидаем, что дивидендная доходность компании в ближайшие годы останется на уровне выше 10%, что позволит ей сохранить место в дивидендном портфеле.

#MRKP #МРСКЦП

{kind=link}

💰МРСК Центра и Приволжья - дивиденды

Менеджмент компании неожиданно принял решение отказаться от финальных дивидендов по итогам 2019 года. На выплаты по итогам 9мес компания направила 27,5% от годовой прибыли по МСФО (согласно дивидендной политике выплаты за 2019 год должны были составить 50% от прибыли).

Решение по промежуточным дивидендам за 9мес 2020 года будет приниматься по итогам финансовых результатов за 1 полугодие.

Ожидаемая дивидендная доходность в ближайшие 12мес 8,8%.

👉 МРСК ЦП в сервисе Дивиденды

#MRKP #МРСКЦП #дивиденды

Менеджмент компании неожиданно принял решение отказаться от финальных дивидендов по итогам 2019 года. На выплаты по итогам 9мес компания направила 27,5% от годовой прибыли по МСФО (согласно дивидендной политике выплаты за 2019 год должны были составить 50% от прибыли).

Решение по промежуточным дивидендам за 9мес 2020 года будет приниматься по итогам финансовых результатов за 1 полугодие.

Ожидаемая дивидендная доходность в ближайшие 12мес 8,8%.

👉 МРСК ЦП в сервисе Дивиденды

#MRKP #МРСКЦП #дивиденды

{kind=link}