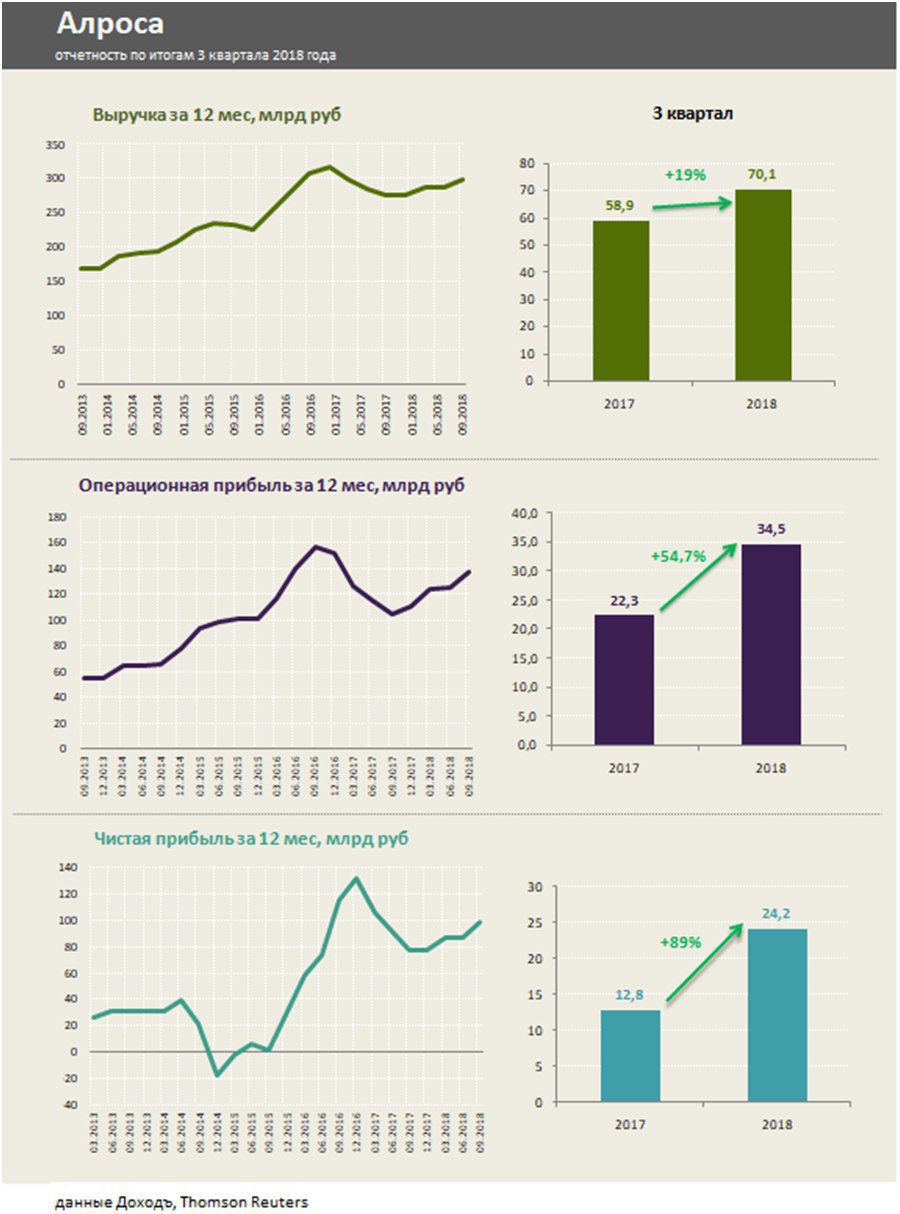

Алроса – отчетность за 3 квартал 2018

Алроса показала улучшение финансовых результатов, увеличив в 3 квартале выручку на 19%. Как и у всех крупных экспортеров, на отчётности компании благоприятно отразилось ослабление курса рубля. Алросе удается сдерживать рост издержек, операционная прибыль компании выросла на 50%. Рентабельность операционной прибыли достигла 50% по сравнению с 38% годом ранее.

Оценка

Компания ранее планировала скромные темпы роста производства в среднем на 1% в год до 2020 года. В основном перспективы стоимости будут зависеть от способности контролировать издержки и держать высокий уровень рентабельности. В октябре 2018 года запустили добычу алмазов на Верхне-Мунском месторождении, что в совокупности с ростом производительности на уже работающих месторождениях, позволит компенсировать потери после выбытия месторождения «Мир».

Алроса стоит дешевле рынка по фундаментальным индикаторам (EV/EBIT = 5.6), имеет одни из лучших показателей рентабельности в отрасли. Компания входит в наш портфель, рассчитанный на текущую недооценку (Smart Estimate).

Дивиденды

Компания стабильно выплачивает дивиденды, которые при текущей дивидендной политике составляют от 70% до 100% свободного денежного потока. Ожидаемая дивидендная доходность в ближайшие 12 месяцев составляет около 9% в консервативном сценарии, акции Алросы входят в наш портфель, ориентированный на получение дивидендов.

#Алроса #отчётность

Алроса показала улучшение финансовых результатов, увеличив в 3 квартале выручку на 19%. Как и у всех крупных экспортеров, на отчётности компании благоприятно отразилось ослабление курса рубля. Алросе удается сдерживать рост издержек, операционная прибыль компании выросла на 50%. Рентабельность операционной прибыли достигла 50% по сравнению с 38% годом ранее.

Оценка

Компания ранее планировала скромные темпы роста производства в среднем на 1% в год до 2020 года. В основном перспективы стоимости будут зависеть от способности контролировать издержки и держать высокий уровень рентабельности. В октябре 2018 года запустили добычу алмазов на Верхне-Мунском месторождении, что в совокупности с ростом производительности на уже работающих месторождениях, позволит компенсировать потери после выбытия месторождения «Мир».

Алроса стоит дешевле рынка по фундаментальным индикаторам (EV/EBIT = 5.6), имеет одни из лучших показателей рентабельности в отрасли. Компания входит в наш портфель, рассчитанный на текущую недооценку (Smart Estimate).

Дивиденды

Компания стабильно выплачивает дивиденды, которые при текущей дивидендной политике составляют от 70% до 100% свободного денежного потока. Ожидаемая дивидендная доходность в ближайшие 12 месяцев составляет около 9% в консервативном сценарии, акции Алросы входят в наш портфель, ориентированный на получение дивидендов.

#Алроса #отчётность

{kind=link}

Алроса: умеренный рост ключевых показателей, несмотря на падение продаж алмазов

Алроса, крупнейший в мире производитель алмазов, отчиталась о росте выручки на 9% до 293,9 млрд. руб. по итогам 2018 года. Снижение объемов продаж в каратах на 8% было компенсировано роcтом цен на алмазы в долларах и ослаблением курса рубля. Издержки Алросы снизились на 3%, что позволило увеличить операционную прибыль на 28% в годовом выражении. Ее рентабельность достигла 43% по сравнению с уровнем в 37% годом ранее. Чистая прибыль Группы выросла на 15% до 90,4 млрд руб.

💵 Дивиденды

Свободный денежный поток Алросы вырос на 26% до 92,3 млрд рублей. При текущем коэффициенте чистый долг/EBITDA на уровне 0,4, дивидендная политика компании предполагает выплаты акционерам от 70% до 100% свободного денежного потока в качестве дивидендов. Мы полагаем, что компания выберет нижний уровень в 70%, так как Алросе понадобятся деньги на ремонт рудника «Мир» в размере 100-160 млрд руб, который начнется в 2020 году. Финальный дивиденд по итогам 2018 года в таком случае составит 3,04 руб на акцию, доходность - 3,2%. Дивидендная доходность в ближайшие 12 месяцев – 8,5%.

Несмотря на не самую высокую дивдоходность для российского рынка, акции Алросы входят в портфель по дивидендной стратегии из-за высокой стабильности выплат.

📊 Мультипликаторы

С учетом долга Алроса стоит примерно на среднерыночном уровне (мультипликатор EV/EBIT=5,8). Однако рентабельности инвестированного капитала достаточно, чтобы акциям компании попасть в портфель по стратегии Smart Estimate.

#Алроса #отчетность

Алроса, крупнейший в мире производитель алмазов, отчиталась о росте выручки на 9% до 293,9 млрд. руб. по итогам 2018 года. Снижение объемов продаж в каратах на 8% было компенсировано роcтом цен на алмазы в долларах и ослаблением курса рубля. Издержки Алросы снизились на 3%, что позволило увеличить операционную прибыль на 28% в годовом выражении. Ее рентабельность достигла 43% по сравнению с уровнем в 37% годом ранее. Чистая прибыль Группы выросла на 15% до 90,4 млрд руб.

💵 Дивиденды

Свободный денежный поток Алросы вырос на 26% до 92,3 млрд рублей. При текущем коэффициенте чистый долг/EBITDA на уровне 0,4, дивидендная политика компании предполагает выплаты акционерам от 70% до 100% свободного денежного потока в качестве дивидендов. Мы полагаем, что компания выберет нижний уровень в 70%, так как Алросе понадобятся деньги на ремонт рудника «Мир» в размере 100-160 млрд руб, который начнется в 2020 году. Финальный дивиденд по итогам 2018 года в таком случае составит 3,04 руб на акцию, доходность - 3,2%. Дивидендная доходность в ближайшие 12 месяцев – 8,5%.

Несмотря на не самую высокую дивдоходность для российского рынка, акции Алросы входят в портфель по дивидендной стратегии из-за высокой стабильности выплат.

📊 Мультипликаторы

С учетом долга Алроса стоит примерно на среднерыночном уровне (мультипликатор EV/EBIT=5,8). Однако рентабельности инвестированного капитала достаточно, чтобы акциям компании попасть в портфель по стратегии Smart Estimate.

#Алроса #отчетность

{kind=link}

💎 Алроса: снижение свободного денежного потока и дивидендов

🔹Алроса, крупнейший в мире производитель алмазов, опубликовала ожидаемо слабые результаты по итогам 2 квартала 2019 года.Выручка упала на 21% г/г, чистая прибыль, снизилась на 47% г/г.

🔹Компания фактически работает на склад: менеджмент считает, что сокращать добычу экономически нецелесообразно и рассчитывает распродать алмазы при восстановлении спроса.

🔹Снижение свободного денежного потока отразится на сокращении дивидендов, однако акции останутся в дивидендной стратегии благодаря хорошему рейтингу стабильности. Низкий рейтинг по DCF- модели подразумевает держать долю ниже, чем в бенчмарке.

#Отчетность #Алроса

Пост с графиками

🔹Алроса, крупнейший в мире производитель алмазов, опубликовала ожидаемо слабые результаты по итогам 2 квартала 2019 года.Выручка упала на 21% г/г, чистая прибыль, снизилась на 47% г/г.

🔹Компания фактически работает на склад: менеджмент считает, что сокращать добычу экономически нецелесообразно и рассчитывает распродать алмазы при восстановлении спроса.

🔹Снижение свободного денежного потока отразится на сокращении дивидендов, однако акции останутся в дивидендной стратегии благодаря хорошему рейтингу стабильности. Низкий рейтинг по DCF- модели подразумевает держать долю ниже, чем в бенчмарке.

#Отчетность #Алроса

Пост с графиками

{kind=link}

💰Алроса - дивиденды

Совет директоров Алросы рекомендовал дивиденды за I полугодие 2019 года в размере 3,84 рубля на акцию. Дата закрытия реестра: 14 октября 2019г. Последний день для покупки акций под дивиденды: 10 октября. При низкой долговой нагрузке 0,3х на выплату принято решение направить весь свободный денежный поток в размере 28,3 млрд рублей.

Дивидендная доходность к текущим ценам: 5,4%. Ожидаемая дивидендная доходность в ближайшие 12 месяцев – 8%. Индекс стабильности дивидендов находится на высоком уровне.

#Алроса #Дивиденды

Алроса в сервисе Дивиденды

Совет директоров Алросы рекомендовал дивиденды за I полугодие 2019 года в размере 3,84 рубля на акцию. Дата закрытия реестра: 14 октября 2019г. Последний день для покупки акций под дивиденды: 10 октября. При низкой долговой нагрузке 0,3х на выплату принято решение направить весь свободный денежный поток в размере 28,3 млрд рублей.

Дивидендная доходность к текущим ценам: 5,4%. Ожидаемая дивидендная доходность в ближайшие 12 месяцев – 8%. Индекс стабильности дивидендов находится на высоком уровне.

#Алроса #Дивиденды

Алроса в сервисе Дивиденды

💎Алроса: падение результатов продолжается

🔹Очередной слабый квартал от Алросы. Выручка упала 35% г/г из-за снижения объемов продаж на 5% и средней цены реализации на 30%. Чистая прибыль снизилась на 46%.

🔹Компания продолжает работать на склад, наращивая запасы в ожидании улучшения экономической ситуации. Это дополнительно ухудшает свободный денежный поток

🔹Позитивным фактором для профиля компании остается невысокая долговая нагрузка. Высокий индекс стабильности дивидендов все еще позволяет Алросе оставаться в дивидендной стратегии.

🔹Низкий рейтинг по DCF-модели означает рекомендацию держать долю акции в портфеле ниже, чем предполагает бенчмарк.

👉Подробный разбор на сайте:

https://www.dohod.ru/analytic/alrosa-padenie-rezultatov-prodolzhaetsya/

#Алроса #акции

🔹Очередной слабый квартал от Алросы. Выручка упала 35% г/г из-за снижения объемов продаж на 5% и средней цены реализации на 30%. Чистая прибыль снизилась на 46%.

🔹Компания продолжает работать на склад, наращивая запасы в ожидании улучшения экономической ситуации. Это дополнительно ухудшает свободный денежный поток

🔹Позитивным фактором для профиля компании остается невысокая долговая нагрузка. Высокий индекс стабильности дивидендов все еще позволяет Алросе оставаться в дивидендной стратегии.

🔹Низкий рейтинг по DCF-модели означает рекомендацию держать долю акции в портфеле ниже, чем предполагает бенчмарк.

👉Подробный разбор на сайте:

https://www.dohod.ru/analytic/alrosa-padenie-rezultatov-prodolzhaetsya/

#Алроса #акции

{kind=link}

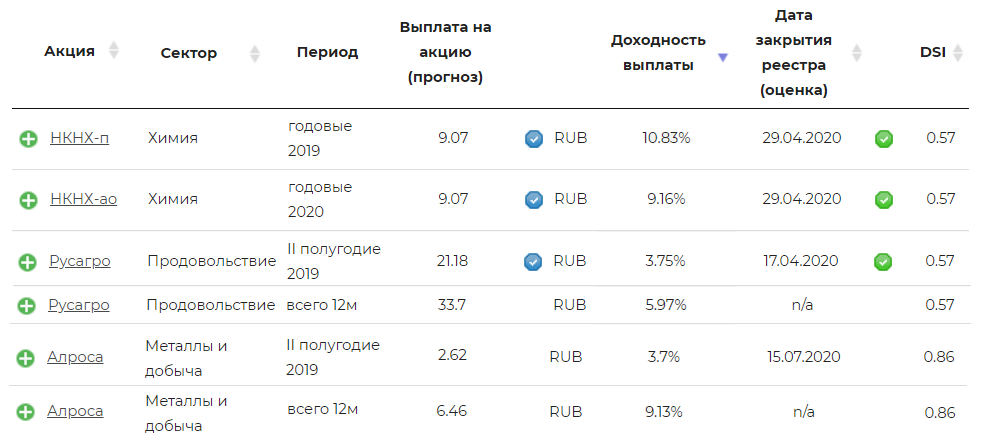

💰 НКНХ, Русагро, Алроса - дивиденды

🧪 НКНХ рекомендовал дивиденды по итогам 2019 года в размере 9,07 рублей на акцию.

Дата закрытия реестра: 29.04.2020г.

Дивидендная доходность к текущим ценам 9,8% по обыкновенным акциям и 10,2% по привилегированным.

На выплаты будет направлено 70% прибыли по МСФО, остальные 30% менеджмент направит на инвестиции.

✅ Рост дивидендной доходности позволяет нам включить привилегированные акции в дивидендную стратегию.

👉 НКНХ в сервисе Дивиденды

👉 НКНХ-п в сервисе Дивиденды

🌾 Русагро рекомендовала дивиденды в размере 21,18 рублей на акцию.

Дата закрытия реестра: 17.04.2020г.

Дивидендная доходность к текущим ценам 3,8%. В ближайшие 12мес - около 6%.

❌ Акции не проходят в наши активные стратегии.

👉 Русагро в сервисе Дивиденды

⛏ Алроса отчиталась о падении выручки в 2019 году на 21% до 238 млрд рублей, чистой прибыли - на 30,5% до 62 млрд рублей.

Текущая долговая нагрузка на уровне 0,7х позволяет направить акционерам на дивиденды по итогам 2 полугодия вновь весь свободный денежный поток. Решение по дивидендам менеджмент примет в июне - ждем на уровне около 2,6 рублей на акцию. Ожидаемая дивидендная доходность в ближайшие 12мес - около 9%.

✅ Акции остаются в дивидендной стратегии и стратегии недооценки Smart Estimate.

👉 Алроса в сервисе Дивиденды

#НКНХ #Русагро #Алроса #дивиденды #акции #отчетность

🧪 НКНХ рекомендовал дивиденды по итогам 2019 года в размере 9,07 рублей на акцию.

Дата закрытия реестра: 29.04.2020г.

Дивидендная доходность к текущим ценам 9,8% по обыкновенным акциям и 10,2% по привилегированным.

На выплаты будет направлено 70% прибыли по МСФО, остальные 30% менеджмент направит на инвестиции.

✅ Рост дивидендной доходности позволяет нам включить привилегированные акции в дивидендную стратегию.

👉 НКНХ в сервисе Дивиденды

👉 НКНХ-п в сервисе Дивиденды

🌾 Русагро рекомендовала дивиденды в размере 21,18 рублей на акцию.

Дата закрытия реестра: 17.04.2020г.

Дивидендная доходность к текущим ценам 3,8%. В ближайшие 12мес - около 6%.

❌ Акции не проходят в наши активные стратегии.

👉 Русагро в сервисе Дивиденды

⛏ Алроса отчиталась о падении выручки в 2019 году на 21% до 238 млрд рублей, чистой прибыли - на 30,5% до 62 млрд рублей.

Текущая долговая нагрузка на уровне 0,7х позволяет направить акционерам на дивиденды по итогам 2 полугодия вновь весь свободный денежный поток. Решение по дивидендам менеджмент примет в июне - ждем на уровне около 2,6 рублей на акцию. Ожидаемая дивидендная доходность в ближайшие 12мес - около 9%.

✅ Акции остаются в дивидендной стратегии и стратегии недооценки Smart Estimate.

👉 Алроса в сервисе Дивиденды

#НКНХ #Русагро #Алроса #дивиденды #акции #отчетность

{kind=link}

⛏ Алроса: результаты 1 квартала

Алроса опубликовала умеренно-негативные финансовые результаты по итогам 1 квартала 2020 года, г/г:

▪️Выручка: -10,9% до 62 млрд рублей

▪️Операционная прибыль: +6% до 26 млрд рублей

▪️Чистая прибыль: -88% до 2,9 млрд рублей

🔹Падение прибыли произошло из-за отрицательной переоценки валютного долга, принесшей 21 млрд рублей убытка против 6 млрд рублей прибыли годом ранее. Без учета факта переоценки прибыль выросла на 31%.

🔹Несмотря на сокращение инвестиций, свободный денежный поток Алросы, выступающий базой для расчета дивидендов, снизился на 16% до 30 млрд рублей. Коэффициент "чистый долг/EBITDA" в пределах 1,0х (текущее значение 0,7х) позволяет направлять на дивиденды от 70% до 100% СДП.

✔️Алроса уже рекомендовала дивиденды за 2019г в размере 100% СДП или 2,63 рублей на акцию. В базовом сценарии дивиденд за 1 полугодие 2020 года составит около 3 рублей на акцию - доходность 4,7%. Ожидаемая дивидендная доходность в ближайшие 12мес 8,6%.

В 2020 году капитальные затраты Алросы сохранятся на уровне прошлого года, однако операционные показатели окажутся под давлением. Суммарный дивиденд за год может составить около 5,6 рублей на акцию - доходность 8,6%.

👉 Алроса в сервисе Дивиденды

👉 Алроса в сервисе Анализ акций

#Алроса #ALRS #акции #отчетность #дивиденды

Алроса опубликовала умеренно-негативные финансовые результаты по итогам 1 квартала 2020 года, г/г:

▪️Выручка: -10,9% до 62 млрд рублей

▪️Операционная прибыль: +6% до 26 млрд рублей

▪️Чистая прибыль: -88% до 2,9 млрд рублей

🔹Падение прибыли произошло из-за отрицательной переоценки валютного долга, принесшей 21 млрд рублей убытка против 6 млрд рублей прибыли годом ранее. Без учета факта переоценки прибыль выросла на 31%.

🔹Несмотря на сокращение инвестиций, свободный денежный поток Алросы, выступающий базой для расчета дивидендов, снизился на 16% до 30 млрд рублей. Коэффициент "чистый долг/EBITDA" в пределах 1,0х (текущее значение 0,7х) позволяет направлять на дивиденды от 70% до 100% СДП.

✔️Алроса уже рекомендовала дивиденды за 2019г в размере 100% СДП или 2,63 рублей на акцию. В базовом сценарии дивиденд за 1 полугодие 2020 года составит около 3 рублей на акцию - доходность 4,7%. Ожидаемая дивидендная доходность в ближайшие 12мес 8,6%.

В 2020 году капитальные затраты Алросы сохранятся на уровне прошлого года, однако операционные показатели окажутся под давлением. Суммарный дивиденд за год может составить около 5,6 рублей на акцию - доходность 8,6%.

👉 Алроса в сервисе Дивиденды

👉 Алроса в сервисе Анализ акций

#Алроса #ALRS #акции #отчетность #дивиденды

{kind=link}

💰 АЛРОСА – дивиденды

Вышедшая отчетность за 2020 год приятно удивила своих акционеров, продажи алмазов по итогам года снизились лишь на 4%, до 32,1 млн карат. АЛРОСА в 4-ом квартале смогла восполнить провал продаж 2-го и 3-го кварталов, и, так как добыча значительно сократилась (-22%) это привело к снижению запасов компании на 1,9 млн карат в сравнении с прошлым годом. Что в свою очередь за 2020 год высвободило оборотный капитал на 20 млрд руб. и обеспечило скачок свободного денежного потока (FCF). По итогам второго полугодия он составил 87,8 млрд руб., а по итогам всего года 79,5 млрд руб. (+67%).

Отношение чистого долга/12М EBITDA снизилось до 0,36х, что, согласно действующей дивидендной политике, предполагает направление на дивиденды 100% от FCF. Мы предполагаем, что выплата за 2П 2020 будет включать выплату за весь 2020 год, хотя официально дивидендная политика подразумевает выплату по итогам именно полугодия, но так как в 1П 2020 был отрицательный FCF и дивиденд компания не выплачивала, то в этом случае стоит ожидать расчет дивиденда по итогам года в целом. Ожидаемый размер дивиденда за 2П 2020 равен 10,79 руб. на акцию, что эквивалентно 100% FCF за 2020 год или 90% FCF за 2П 2020. Совет директоров примет решение о размере дивидендов 21 апреля.

Новая дивидендная политика компании предлагает при уровне чистого долга/12М EBITDA 0-1,0x направлять акционерам 70-100% FCF. Действующая дивидендная политика предполагает выплату 100% FCF при 0-0,5x и от 70 до 100% FCF при 0,5-1,0x. Основные параметры остаются неизменными, поясняет компания: выплаты будут осуществляться два раза в год на основе свободного денежного потока и уровня долга.

Учитывая планы компании по продолжению снижения запасов и в 2021 году, можно рассчитывать на такой же эффект с высвобождением оборотного капитала. Уже в рамках новой дивидендной политики мы прогнозируем размер дивиденда за 1П 2021 на уровне 6,35 руб. на акцию, исходя из прогноза по FCF на уровне 55 млрд руб. за полугодие и 85% доли выплат.

Дивидендная доходность на ближайшие 12 мес. к текущим ценам равна 16,6%.

❌ Акции АЛРОСА не включены в активный портфель по дивидендной стратегии из-за среднего индекса стабильности дивидендов (DSI).

Стратегия на российском рынке 2021

✅ Акции АЛРОСА входят в индекс IRDIV благодаря относительно высокой исторической дивидендной доходности и высокому рейтингу качества эмитента.

Индекс дивидендных акций российских компаний IRDIV

АЛРОСА в сервисе «Дивиденды»

#АЛРОСА #дивиденды

Вышедшая отчетность за 2020 год приятно удивила своих акционеров, продажи алмазов по итогам года снизились лишь на 4%, до 32,1 млн карат. АЛРОСА в 4-ом квартале смогла восполнить провал продаж 2-го и 3-го кварталов, и, так как добыча значительно сократилась (-22%) это привело к снижению запасов компании на 1,9 млн карат в сравнении с прошлым годом. Что в свою очередь за 2020 год высвободило оборотный капитал на 20 млрд руб. и обеспечило скачок свободного денежного потока (FCF). По итогам второго полугодия он составил 87,8 млрд руб., а по итогам всего года 79,5 млрд руб. (+67%).

Отношение чистого долга/12М EBITDA снизилось до 0,36х, что, согласно действующей дивидендной политике, предполагает направление на дивиденды 100% от FCF. Мы предполагаем, что выплата за 2П 2020 будет включать выплату за весь 2020 год, хотя официально дивидендная политика подразумевает выплату по итогам именно полугодия, но так как в 1П 2020 был отрицательный FCF и дивиденд компания не выплачивала, то в этом случае стоит ожидать расчет дивиденда по итогам года в целом. Ожидаемый размер дивиденда за 2П 2020 равен 10,79 руб. на акцию, что эквивалентно 100% FCF за 2020 год или 90% FCF за 2П 2020. Совет директоров примет решение о размере дивидендов 21 апреля.

Новая дивидендная политика компании предлагает при уровне чистого долга/12М EBITDA 0-1,0x направлять акционерам 70-100% FCF. Действующая дивидендная политика предполагает выплату 100% FCF при 0-0,5x и от 70 до 100% FCF при 0,5-1,0x. Основные параметры остаются неизменными, поясняет компания: выплаты будут осуществляться два раза в год на основе свободного денежного потока и уровня долга.

Учитывая планы компании по продолжению снижения запасов и в 2021 году, можно рассчитывать на такой же эффект с высвобождением оборотного капитала. Уже в рамках новой дивидендной политики мы прогнозируем размер дивиденда за 1П 2021 на уровне 6,35 руб. на акцию, исходя из прогноза по FCF на уровне 55 млрд руб. за полугодие и 85% доли выплат.

Дивидендная доходность на ближайшие 12 мес. к текущим ценам равна 16,6%.

❌ Акции АЛРОСА не включены в активный портфель по дивидендной стратегии из-за среднего индекса стабильности дивидендов (DSI).

Стратегия на российском рынке 2021

✅ Акции АЛРОСА входят в индекс IRDIV благодаря относительно высокой исторической дивидендной доходности и высокому рейтингу качества эмитента.

Индекс дивидендных акций российских компаний IRDIV

АЛРОСА в сервисе «Дивиденды»

#АЛРОСА #дивиденды

{kind=link}

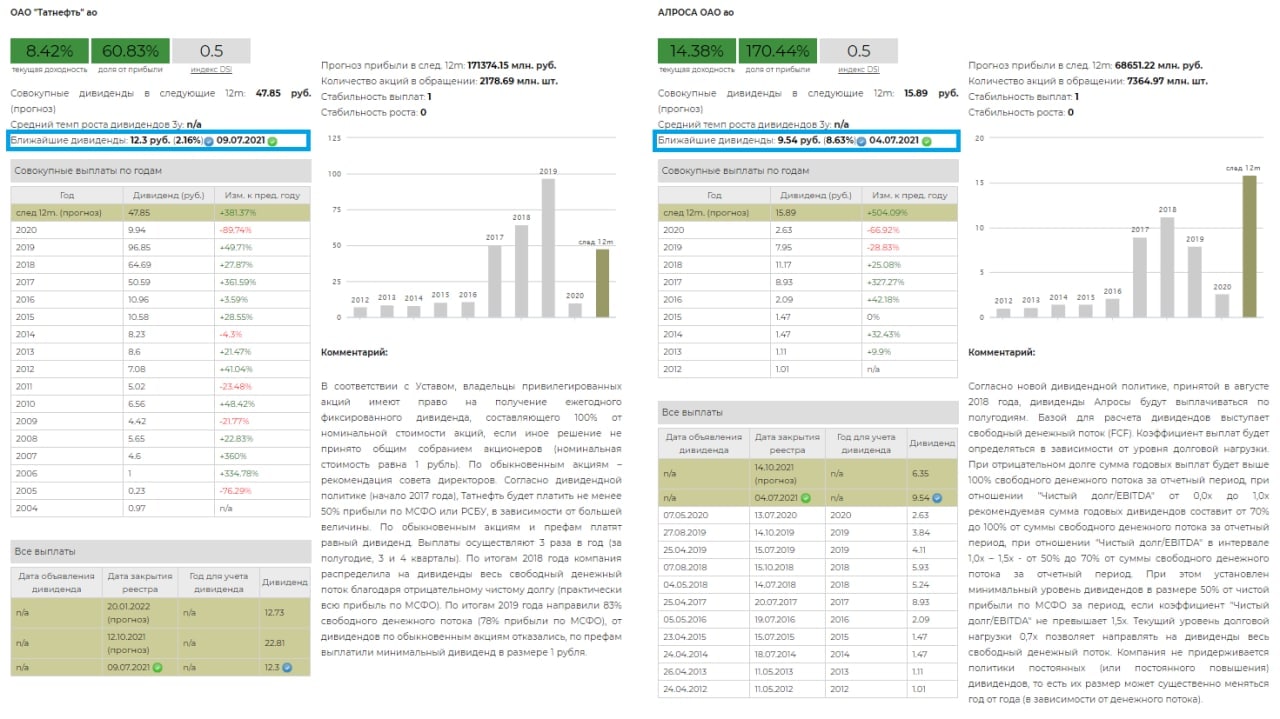

💰Дивиденды. Татнефть и АЛРОСА

🛢 Татнефть

Совет директоров Татнефти рекомендовал финальные дивиденды по итогам 2020 года в размере 22,24 рубля на акцию с учетом ранее выплаченных за I полугодие. Таким образом, дивиденд за период составит 12,3 рубля на обыкновенную и привилегированную акцию - доходность по обычке 2,2%, по префам 2,3%. Ожидаемая дивидендная доходность в ближайшие 12 месяцев – 8,4% по обычке и 9,0% по префам. Дата закрытия реестра: 9 июля 2021 г.

Рекомендованные дивиденды оказались существенно ниже наших ожиданий (от 20 до 23 руб. за акцию). В итоге компания заплатит 50% годовой прибыли (нижняя планка согласно дивидендной политике), не восполнив отсутствие выплат за 2019 год. Ожидаемая дивидендная доходность в следующие 12 месяцев снижается с 10.4% по обычке 11.1% по перфам до 8.4% и 9% соответственно. После новостей о дивидендах акции компании теряют около 7%.

✅ Акции Татнефти двух типов в настоящий момент входят в активный портфель по дивидендной стратегии благодаря высокому индексу стабильности дивидендов (DSI) и высокой дивидендной доходности в следующие 12 месяцев.

✅ Акции Татнефти двух типов входят в индекс IRDIV по тем же причинам.

💎 Алроса

Совет директоров Алросы рекомендовал дивиденды за II полугодие 2020 года в размере 9,54 рубля на акцию. Дата закрытия реестра: 4 июля 2021г. Дивидендная доходность к текущим ценам: 8,6%. Ожидаемая дивидендная доходность в ближайшие 12 месяцев – 14,4%.

Рекомендованные дивиденды оказались рекордными. Совокупно на выплату будет направлено 70,3 млрд рублей, что соответствует 80% свободного денежного потока за соответствующий период.

❌ Акции Алросы не входят в активный портфель по дивидендной стратегии. При достаточно высокой ожидаемой дивидендной доходности компания, на момент последней ребалансировки, имела средний индекс стабильности выплат DSI.

✅ Акции Алросы входят в индекс IRDIV.

========

Сервис дивиденды: https://www.dohod.ru/ik/analytics/dividend

Стратегия на рынке акций на 2021 год: https://t.iss.one/dohod/10553

Индекс IRDIV: https://www.dohod.ru/analytic/indexes/irdiv/

#TATN #TATNP #Татфнеть #ALRS #Алроса #дивиденды

🛢 Татнефть

Совет директоров Татнефти рекомендовал финальные дивиденды по итогам 2020 года в размере 22,24 рубля на акцию с учетом ранее выплаченных за I полугодие. Таким образом, дивиденд за период составит 12,3 рубля на обыкновенную и привилегированную акцию - доходность по обычке 2,2%, по префам 2,3%. Ожидаемая дивидендная доходность в ближайшие 12 месяцев – 8,4% по обычке и 9,0% по префам. Дата закрытия реестра: 9 июля 2021 г.

Рекомендованные дивиденды оказались существенно ниже наших ожиданий (от 20 до 23 руб. за акцию). В итоге компания заплатит 50% годовой прибыли (нижняя планка согласно дивидендной политике), не восполнив отсутствие выплат за 2019 год. Ожидаемая дивидендная доходность в следующие 12 месяцев снижается с 10.4% по обычке 11.1% по перфам до 8.4% и 9% соответственно. После новостей о дивидендах акции компании теряют около 7%.

✅ Акции Татнефти двух типов в настоящий момент входят в активный портфель по дивидендной стратегии благодаря высокому индексу стабильности дивидендов (DSI) и высокой дивидендной доходности в следующие 12 месяцев.

✅ Акции Татнефти двух типов входят в индекс IRDIV по тем же причинам.

💎 Алроса

Совет директоров Алросы рекомендовал дивиденды за II полугодие 2020 года в размере 9,54 рубля на акцию. Дата закрытия реестра: 4 июля 2021г. Дивидендная доходность к текущим ценам: 8,6%. Ожидаемая дивидендная доходность в ближайшие 12 месяцев – 14,4%.

Рекомендованные дивиденды оказались рекордными. Совокупно на выплату будет направлено 70,3 млрд рублей, что соответствует 80% свободного денежного потока за соответствующий период.

❌ Акции Алросы не входят в активный портфель по дивидендной стратегии. При достаточно высокой ожидаемой дивидендной доходности компания, на момент последней ребалансировки, имела средний индекс стабильности выплат DSI.

✅ Акции Алросы входят в индекс IRDIV.

========

Сервис дивиденды: https://www.dohod.ru/ik/analytics/dividend

Стратегия на рынке акций на 2021 год: https://t.iss.one/dohod/10553

Индекс IRDIV: https://www.dohod.ru/analytic/indexes/irdiv/

#TATN #TATNP #Татфнеть #ALRS #Алроса #дивиденды

{kind=link}